Нефтегазовый сектор: дивиденды и капитальные затраты

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

{kind=link}

Европейские цены на газ пробили дно или когда покупать Газпром и Новатэк?

С начала года сми сообщают о рекордно низких ценах на газ в Европе:

❗

❗

Среди основных причин низких цен называются теплая зима и переизбыток предложения, как итог, котировки Газпрома и Новатэка под давлением.

⚠️Согласно январским расчетам Сколоково (отчет "Мировой рынок газа. Мониторинг, январь 2020 года" ссылка), маржинальность поставок американского спг в Европу при текущих ценах находится в глубоком минусе👇

Считаем экономику поставок на европейский рынок американского спг с Henry Hub (крупнейший газовый хаб сша) по данным из отчета Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35,11

Итого: при текущей цене газа на Henry Hub в $1.945 за MMBTU ($68 за тыс.куб.м), порог рентабельности поставок американского спг в европу находится на уровне $201 за тыс.куб.м.

💡Можно осторожно предположить, что текущие аномально низкие цены на газ в Европе при существующей экономике поставок являются временными и в будущем можно рассчитывать на их рост. Если данное предположение окажется верным, то наблюдаемое в моменте снижение котировок Газпрома и Новатэка можно рассматривать, как хорошую возможность для увеличения позиций в этих бумагах.

#gazp #nvtk

С начала года сми сообщают о рекордно низких ценах на газ в Европе:

❗

09.02.2020. 7 февраля цена газа на европейском хабе Зеебрюгге по контрактам с поставкой на месяц вперед опустилась до $95,7 за 1000 куб. м.(ведомости)❗

24.01.2020. По прогнозам аналитиков, к лету цены могут упасть ниже $100 за 1 тыс. кубометров. Тогда экспорт «Газпрома» станет убыточным, а американские СПГ-заводы могут остановить производство(коммерсант).Среди основных причин низких цен называются теплая зима и переизбыток предложения, как итог, котировки Газпрома и Новатэка под давлением.

⚠️Согласно январским расчетам Сколоково (отчет "Мировой рынок газа. Мониторинг, январь 2020 года" ссылка), маржинальность поставок американского спг в Европу при текущих ценах находится в глубоком минусе👇

Считаем экономику поставок на европейский рынок американского спг с Henry Hub (крупнейший газовый хаб сша) по данным из отчета Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35,11

Итого: при текущей цене газа на Henry Hub в $1.945 за MMBTU ($68 за тыс.куб.м), порог рентабельности поставок американского спг в европу находится на уровне $201 за тыс.куб.м.

💡Можно осторожно предположить, что текущие аномально низкие цены на газ в Европе при существующей экономике поставок являются временными и в будущем можно рассчитывать на их рост. Если данное предположение окажется верным, то наблюдаемое в моменте снижение котировок Газпрома и Новатэка можно рассматривать, как хорошую возможность для увеличения позиций в этих бумагах.

#gazp #nvtk

{kind=link}

Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

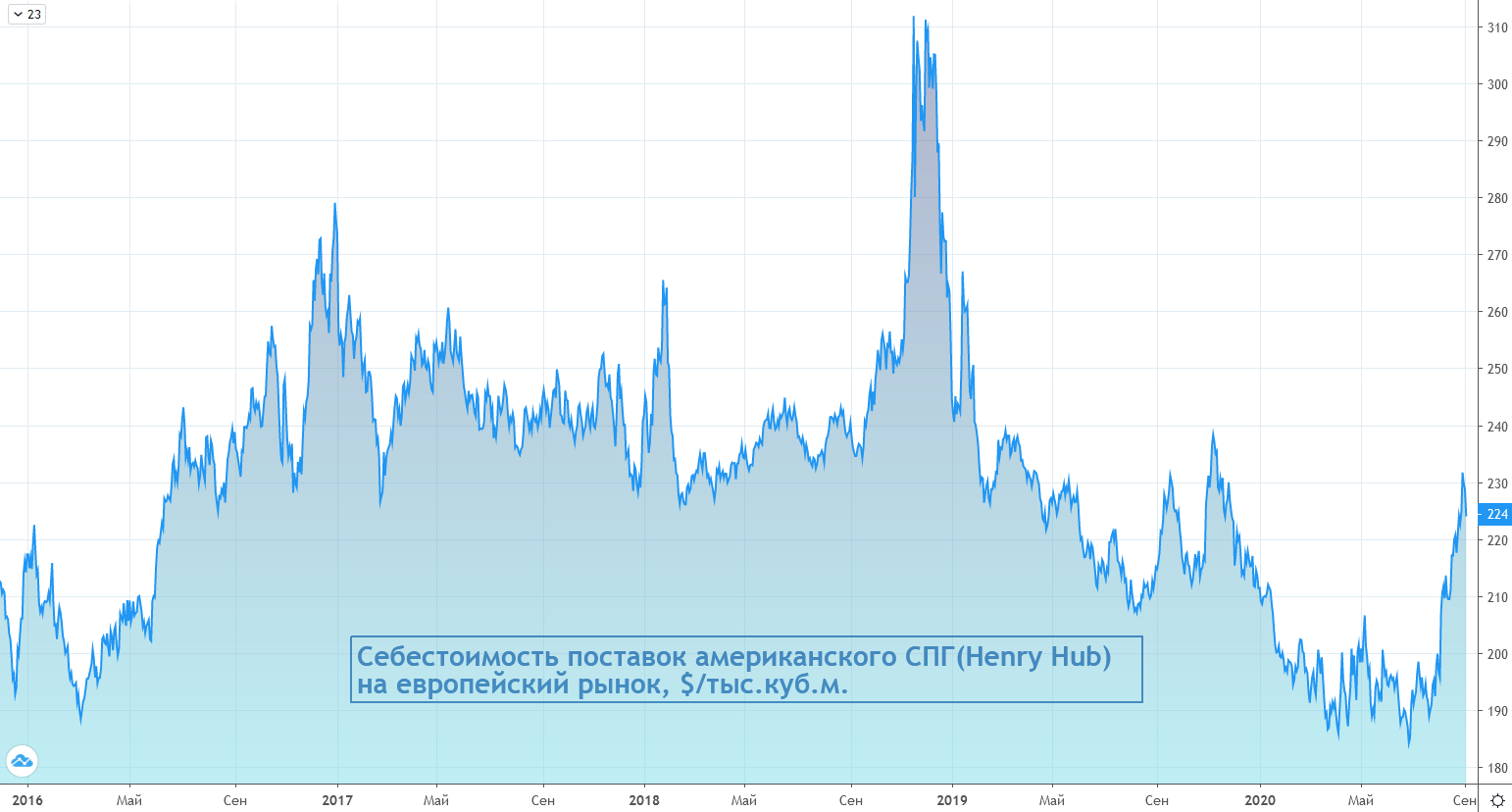

Себестоимость поставок американского СПГ на европейский рынок увеличилась до $224 за тыс.куб.м.

♻️Обновляю расчет экономики поставок на европейский рынок американского СПГ(Henry Hub) в соотв. с моделью Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35.11

💡Себестоимость поставок = $224 за тыс.куб.м.

Данный уровень стоповых цен следует рассматривать в качестве некоторого опережающего индикатора экспортных цен Газпрома, которые преимущественно формируются с учетом более долгосрочных факторов.

#gazp #nvtk

♻️Обновляю расчет экономики поставок на европейский рынок американского СПГ(Henry Hub) в соотв. с моделью Сколково:

▫️Цена покупки газа заводом спг в сша = котировка Henry Hub + 15% премия;

▫️Услуги по сжижению газа: $2 за MMBTU

▫️Доставка газа до Европы: $1 за MMBTU

▫️Регазификация: $0,5 за MMBTU

▫️Коэффициент перевода из MMBTU в тыс.куб.м газа = 35.11

💡Себестоимость поставок = $224 за тыс.куб.м.

Данный уровень стоповых цен следует рассматривать в качестве некоторого опережающего индикатора экспортных цен Газпрома, которые преимущественно формируются с учетом более долгосрочных факторов.

#gazp #nvtk

{kind=link}

Нефтерубль и выручка нефтегазового сектора с 2012г.

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

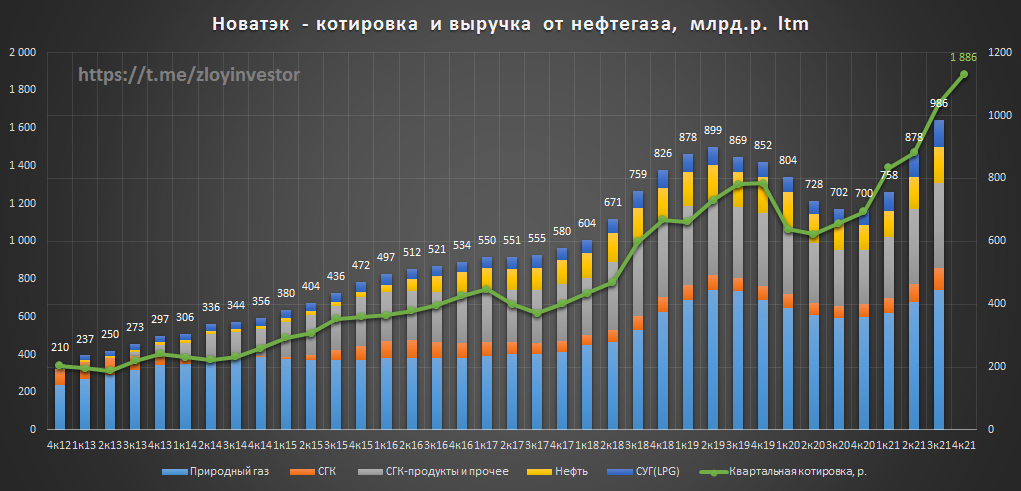

Новатэк 1кв21г.: рекордные цены и выручка от продаж сжиженного газа

Отчет Новатэка подтверждает позитивную ситуацию в секторе.

У компании в 1 кв. 21г. благодаря росту цен и объемов зафиксирована рекордная выручка от продаж сжиженного углеводородного газа (LPG), который является близким аналогом СПГ.

💡Нечто похожее должно ожидать и Газпром, средняя экспортная цена газа у которого в 1кв. показала мощный рост.

#nvtk

Отчет Новатэка подтверждает позитивную ситуацию в секторе.

У компании в 1 кв. 21г. благодаря росту цен и объемов зафиксирована рекордная выручка от продаж сжиженного углеводородного газа (LPG), который является близким аналогом СПГ.

💡Нечто похожее должно ожидать и Газпром, средняя экспортная цена газа у которого в 1кв. показала мощный рост.

#nvtk

Цены на газ США vs Европа - риск снижения цен

Газ в Европе стоит почти в 3 раза дороже чем в США, что близко к историческому рекорду последних лет.

❗риск для Газпрома: такая жирная премия в цене увеличивает привлекательность поставок американского газа и должна способствовать снижению цен в европе.

👉🏻ПРАЙМ: США по итогам первого квартала 2021 года стали первым по величине поставщиком сжиженного природного газа на европейский рынок, сместив с этого места Катар, следует из данных ежеквартального отчета "Газпрома". - ссылка

#gazp #nvtk

Газ в Европе стоит почти в 3 раза дороже чем в США, что близко к историческому рекорду последних лет.

❗риск для Газпрома: такая жирная премия в цене увеличивает привлекательность поставок американского газа и должна способствовать снижению цен в европе.

👉🏻ПРАЙМ: США по итогам первого квартала 2021 года стали первым по величине поставщиком сжиженного природного газа на европейский рынок, сместив с этого места Катар, следует из данных ежеквартального отчета "Газпрома". - ссылка

#gazp #nvtk

Новатэк - на пути к 1 трлн.р. выручки

В первом полугодии совокупная рублевая выручка компании прибавила 55%, двузначный рост доходов показали все основные виды продукции:

▫️Природный газ: +28%

▫️Стабильный газовый конденсат(СГК): +94%

▫️СГК - продукты: +83%

▫️Нефть: +70%

▫️СУГ(LPG): +142%

В натуральном выражении полугодовая динамика реализации выглядит слабее:

▫️Природный газ: 39 млн.куб.м. (+4%)

▫️Стабильный газовый конденсат(СГК): 939 тыс.т.(+4%)

▫️СГК - продукты: 3.5 млн.т. (-2%)

▫️Нефть: 2 млн.т. (-10%)

▫️СУГ(LPG): 1.7 млн.т. (+21%)

💡Ценовой фактор продолжает оставаться определяющим в вопросе роста доходов, достижение рекордного 1 трлн.р. выручки по итогам года уже заложено в котировки.

#nvtk

В первом полугодии совокупная рублевая выручка компании прибавила 55%, двузначный рост доходов показали все основные виды продукции:

▫️Природный газ: +28%

▫️Стабильный газовый конденсат(СГК): +94%

▫️СГК - продукты: +83%

▫️Нефть: +70%

▫️СУГ(LPG): +142%

В натуральном выражении полугодовая динамика реализации выглядит слабее:

▫️Природный газ: 39 млн.куб.м. (+4%)

▫️Стабильный газовый конденсат(СГК): 939 тыс.т.(+4%)

▫️СГК - продукты: 3.5 млн.т. (-2%)

▫️Нефть: 2 млн.т. (-10%)

▫️СУГ(LPG): 1.7 млн.т. (+21%)

💡Ценовой фактор продолжает оставаться определяющим в вопросе роста доходов, достижение рекордного 1 трлн.р. выручки по итогам года уже заложено в котировки.

#nvtk

Новатэк 3кв мсфо - почти 1 трлн.р. выручки

Доходы от реализации в 3кв. ожидаемо прибавили(3q/3q):

▫️Природный газ: +49%

▫️Стабильный газовый конденсат(СГК): +117%

▫️СГК - продукты и прочее: +83%

▫️Нефть: +55%

▫️СУГ(LPG): +103%

💡В LTM - выражении выручка от нефтегазовой продукции составила 986 млрд.р., 1 трлн. будет взят в 4 квартале.

В натуральном выражении динамика реализации менее позитивна(3q/3q):

▫️Природный газ: 0%

▫️Стабильный газовый конденсат(СГК): +24%

▫️СГК - продукты: +5%

▫️Нефть: -10%

▫️СУГ(LPG): +19%

💡Рост цен на продукцию пока позволяет Новатэку наращивать фин.показатели без особого прогресса в производстве, акции оценены справедливо.

#nvtk

Доходы от реализации в 3кв. ожидаемо прибавили(3q/3q):

▫️Природный газ: +49%

▫️Стабильный газовый конденсат(СГК): +117%

▫️СГК - продукты и прочее: +83%

▫️Нефть: +55%

▫️СУГ(LPG): +103%

💡В LTM - выражении выручка от нефтегазовой продукции составила 986 млрд.р., 1 трлн. будет взят в 4 квартале.

В натуральном выражении динамика реализации менее позитивна(3q/3q):

▫️Природный газ: 0%

▫️Стабильный газовый конденсат(СГК): +24%

▫️СГК - продукты: +5%

▫️Нефть: -10%

▫️СУГ(LPG): +19%

💡Рост цен на продукцию пока позволяет Новатэку наращивать фин.показатели без особого прогресса в производстве, акции оценены справедливо.

#nvtk

{kind=link}

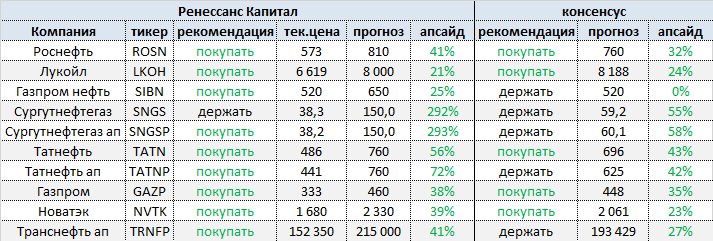

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

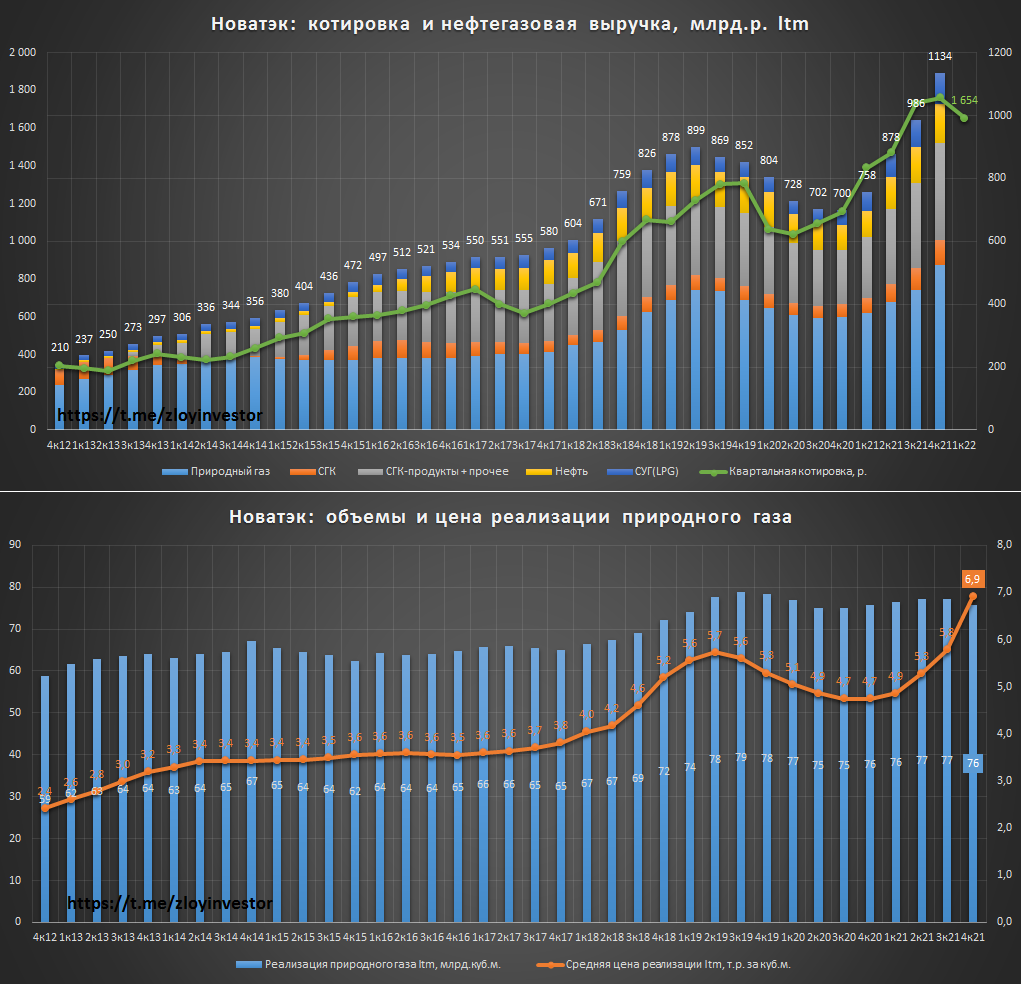

Новатэк - операционные и фин.показатели за 2021г.

Натуральные объемы реализации в 2021г.:

▫️Природный газ: 75.8 млрд.куб.м.(+0.3%)

▫️Стабильный газовый конденсат(СГК): 2.3 млн.т.(+7.9%)

▫️СГК-продукты + нафта: 6.8 млн.т.(+0.2%)

▫️Нефть: 3.9 млн.т.(-12.5%)

▫️Сжиженный углеводородный газ(СУГ): 3.5 млн.т.(+18%)

💡Объемы продаж показали смешанную динамику, можно сказать, что по итогам 21г. в плюсе только газовый сегмент.

Объемы реализации в 2021г., млрд.р.:

▫️Природный газ: 524 (+19%)

▫️Стабильный газовый конденсат(СГК): 80 (+56%)

▫️СГК-продукты + нафта: 308 (+33%)

▫️Нефть: 123 (+17%)

▫️Сжиженный углеводородный газ(СУГ): 99 (+75%)

💡В денежном выражении мощный рост по всем фронтам.

Фин.показатели за 2021г.:

▫️Выручка: 1 156 млрд.р.(+63%)

▫️Ebitda: 748 млрд.р.(+91%)

▫️Прибыль: 433 млрд.р.(рост в 5 раз)

💡Ценовой фактор позволил существенно нарастить фин.показатели. К 2030 Новатэк планирует в 3 раза увеличить свои спг-мощности, что транслируется сегодня в повышенные для сектора 6.7 по EV/Ebitda21, но это не отменяет долгосрочной привлекательности акций, которые на горизонте ближайших восьми лет, как минимум, удвоят свои котировки.

#nvtk

Натуральные объемы реализации в 2021г.:

▫️Природный газ: 75.8 млрд.куб.м.(+0.3%)

▫️Стабильный газовый конденсат(СГК): 2.3 млн.т.(+7.9%)

▫️СГК-продукты + нафта: 6.8 млн.т.(+0.2%)

▫️Нефть: 3.9 млн.т.(-12.5%)

▫️Сжиженный углеводородный газ(СУГ): 3.5 млн.т.(+18%)

💡Объемы продаж показали смешанную динамику, можно сказать, что по итогам 21г. в плюсе только газовый сегмент.

Объемы реализации в 2021г., млрд.р.:

▫️Природный газ: 524 (+19%)

▫️Стабильный газовый конденсат(СГК): 80 (+56%)

▫️СГК-продукты + нафта: 308 (+33%)

▫️Нефть: 123 (+17%)

▫️Сжиженный углеводородный газ(СУГ): 99 (+75%)

💡В денежном выражении мощный рост по всем фронтам.

Фин.показатели за 2021г.:

▫️Выручка: 1 156 млрд.р.(+63%)

▫️Ebitda: 748 млрд.р.(+91%)

▫️Прибыль: 433 млрд.р.(рост в 5 раз)

💡Ценовой фактор позволил существенно нарастить фин.показатели. К 2030 Новатэк планирует в 3 раза увеличить свои спг-мощности, что транслируется сегодня в повышенные для сектора 6.7 по EV/Ebitda21, но это не отменяет долгосрочной привлекательности акций, которые на горизонте ближайших восьми лет, как минимум, удвоят свои котировки.

#nvtk

{kind=link}