СУРГУТНЕФТЕГАЗ

Сегодня будет опубликована отчетность по РСБУ, которая станет базой для выплаты див.

В моменте, относительно текущего курса и ожидаемого мной див.(7,04) преф смотрится немного дорого👇

Как видно из графика(подробней о нем здесь), рынок закладывает 8,4 руб. див.

#sngsp

Сегодня будет опубликована отчетность по РСБУ, которая станет базой для выплаты див.

В моменте, относительно текущего курса и ожидаемого мной див.(7,04) преф смотрится немного дорого👇

Как видно из графика(подробней о нем здесь), рынок закладывает 8,4 руб. див.

#sngsp

{kind=link}

СУРГУТНЕФТЕГАЗ РСБУ 2018 (ОБНОВЛЕНИЕ МОДЕЛИ)

Фактический операционный дивиденд (2,89 р.) оказался немного ниже расчетного значения (3,03 р.) о котором я говорил 01 ноября 2018 г.

По текущей отчетности преф. относительно своей операционной деятельности (без учета влияния фин.вложений) должен стоить 41,24 руб.(7% дд). А с учетом текущего курса и дивиденда (7,62р.) примерно 40,121 р.($*0.5+7.62).

В итоге, целевой коридор по префу в моменте с учетом тек. курса составляет: 40,12-41,24 р.🎯

#sngsp

Фактический операционный дивиденд (2,89 р.) оказался немного ниже расчетного значения (3,03 р.) о котором я говорил 01 ноября 2018 г.

По текущей отчетности преф. относительно своей операционной деятельности (без учета влияния фин.вложений) должен стоить 41,24 руб.(7% дд). А с учетом текущего курса и дивиденда (7,62р.) примерно 40,121 р.($*0.5+7.62).

В итоге, целевой коридор по префу в моменте с учетом тек. курса составляет: 40,12-41,24 р.🎯

#sngsp

{kind=link}

СТРАТЕГИЯ <FXRU_SBER> (ОБНОВЛЕНИЕ)

Как и говорил ранее, делаю небольшое обновление стратегии:

💡В валютную часть портфеля, которая на данный момент представлена только евробондами (ETF FXRU) добавлен новый инструмент - сургутнефтегаз преф с долей 25%.

🤷♂️OFF: Для тех, кто недавно на канале:

▫️О стратегии

▫️Мои котировки входа

▫️FAQ

еженедельные отчеты 👉🏻#fxrusber

🔥Покупка префа прошла вчера по 39,205р. путем продажи FXRU по 741,1-741,2 р.

+одновременно отбалансировался в сбере по 235,20.

❗Новые целевые доли активов в портфеле:

▫️Сбербанк обычка: 25%

▫️Сургутнефтегаз преф: 25%

▫️ETF FXRU: 50%

Почему сургут преф?

▫️Бумага имеет более высокую волатильность (риск) по сравнению с FXRU, хорошо коррелирует с валютой и имеет сопоставимую с FXRU долгосрочную доходность (подробней здесь). Включение данного инструмента в портфель повысит частоту балансировок, что даст на дистанции более высокий доход;

Почему по 39,20?

▫️Фундаментально, относительно текущего курса $ и ожидаемого дивиденда за 2018 г. (7,62р.) бумага в моменте торгуется справедливо и обладает ограниченным потенциалом снижения (подробней 👉🏻 #sngsp).

Почему доля 25%?

▫️Доля 25% отражает мое личное отношение к риску и определена "на глаз", не имея под собой какого либо математического обоснования. Я считаю, что для более расположенных к риску инвесторов FXRU может быть и на 100% заменен префом, вопрос лишь в уровнях входа и отношении к риску, т.к. не многие готовы 75% портфеля держать в одной акции и принимать ее повышенный риск (волатильность).

Что касается меня и моего текущего портфеля, то в случае чрезмерного снижения или роста котировок префа я допускаю увеличение или снижение его доли от 0 до 75%.

#fxrusber

Как и говорил ранее, делаю небольшое обновление стратегии:

💡В валютную часть портфеля, которая на данный момент представлена только евробондами (ETF FXRU) добавлен новый инструмент - сургутнефтегаз преф с долей 25%.

🤷♂️OFF: Для тех, кто недавно на канале:

▫️О стратегии

▫️Мои котировки входа

▫️FAQ

еженедельные отчеты 👉🏻#fxrusber

🔥Покупка префа прошла вчера по 39,205р. путем продажи FXRU по 741,1-741,2 р.

+одновременно отбалансировался в сбере по 235,20.

❗Новые целевые доли активов в портфеле:

▫️Сбербанк обычка: 25%

▫️Сургутнефтегаз преф: 25%

▫️ETF FXRU: 50%

Почему сургут преф?

▫️Бумага имеет более высокую волатильность (риск) по сравнению с FXRU, хорошо коррелирует с валютой и имеет сопоставимую с FXRU долгосрочную доходность (подробней здесь). Включение данного инструмента в портфель повысит частоту балансировок, что даст на дистанции более высокий доход;

Почему по 39,20?

▫️Фундаментально, относительно текущего курса $ и ожидаемого дивиденда за 2018 г. (7,62р.) бумага в моменте торгуется справедливо и обладает ограниченным потенциалом снижения (подробней 👉🏻 #sngsp).

Почему доля 25%?

▫️Доля 25% отражает мое личное отношение к риску и определена "на глаз", не имея под собой какого либо математического обоснования. Я считаю, что для более расположенных к риску инвесторов FXRU может быть и на 100% заменен префом, вопрос лишь в уровнях входа и отношении к риску, т.к. не многие готовы 75% портфеля держать в одной акции и принимать ее повышенный риск (волатильность).

Что касается меня и моего текущего портфеля, то в случае чрезмерного снижения или роста котировок префа я допускаю увеличение или снижение его доли от 0 до 75%.

#fxrusber

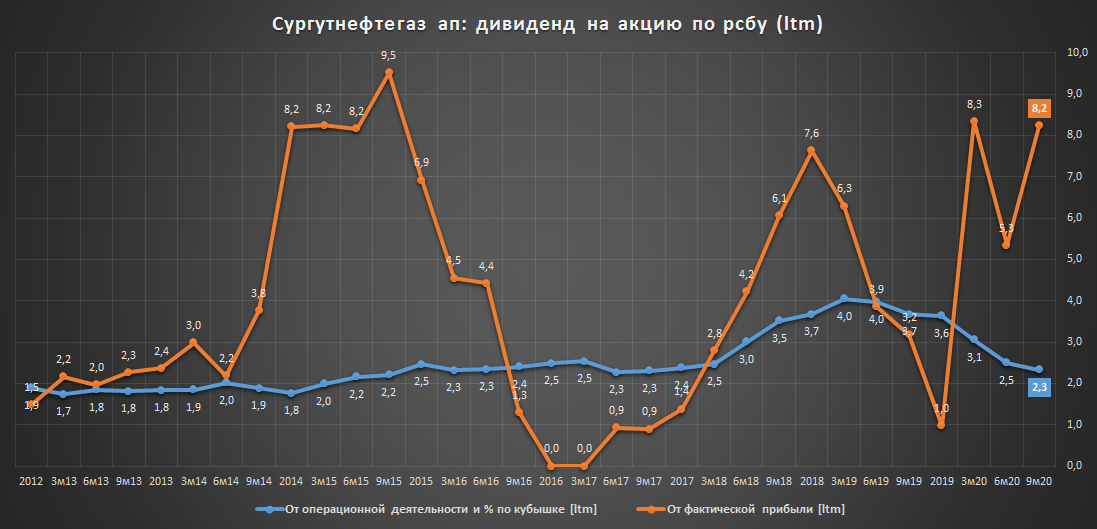

СУРГУТНЕФТЕГАЗ АП

Обновление модели стоимости префа по итогам отчета РСБУ за 1 квартал 2019г.

предыдущие посты 👉🏻 01.11.18; 29.03.19

▫️Без учета курсового влияния, за последние 12 мес. дивиденд на преф мог бы составить 3,21 р., что при целевой 7% дд, транслируется в котировку 45,82р.(+16,8%).

▫️Выход на целевой уровень(45,82) следует ожидать после завершения цикла укрепления рубля к $ (-6,8% с начала года).

P/S: При текущем курсе(65,22), преф интересен от ~39 руб.

#sngsp

Обновление модели стоимости префа по итогам отчета РСБУ за 1 квартал 2019г.

предыдущие посты 👉🏻 01.11.18; 29.03.19

▫️Без учета курсового влияния, за последние 12 мес. дивиденд на преф мог бы составить 3,21 р., что при целевой 7% дд, транслируется в котировку 45,82р.(+16,8%).

▫️Выход на целевой уровень(45,82) следует ожидать после завершения цикла укрепления рубля к $ (-6,8% с начала года).

P/S: При текущем курсе(65,22), преф интересен от ~39 руб.

#sngsp

{kind=link}

СУРГУТ ПРЕФ. ДИВИДЕНДЫ

2.2. Рекомендовать годовому общему собранию акционеров ПАО «Сургутнефтегаз» принять следующее решение:

«Объявить выплату дивиденда по привилегированной акции ПАО «Сургутнефтегаз» - 7,62 рубля, по обыкновенной акции ПАО «Сургутнефтегаз» - 0,65 рубля; выплата дивидендов производится в рекомендованном Советом директоров порядке. Установить 18 июля 2019 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов».

ссылка

------------

Все строго по уставу.

#sngsp

2.2. Рекомендовать годовому общему собранию акционеров ПАО «Сургутнефтегаз» принять следующее решение:

«Объявить выплату дивиденда по привилегированной акции ПАО «Сургутнефтегаз» - 7,62 рубля, по обыкновенной акции ПАО «Сургутнефтегаз» - 0,65 рубля; выплата дивидендов производится в рекомендованном Советом директоров порядке. Установить 18 июля 2019 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов».

ссылка

------------

Все строго по уставу.

#sngsp

СУРГУТНЕФТЕГАЗ ПРЕФ. ДИВИДЕНДЫ 2019

На конец 2018 г. на балансе компании было около 45 млрд.$ кэшем, его переоценка всегда сильно влияла на

динамику префов компании.

Динамика с начала года:

▫️usd/rub: -9.3%

▫️сургут.преф: +6,7% - котировки полностью игнорируют динамику курса❗

Дивидендная доходность префов*:

▫️за 2018г.: 18,36%

▫️за 2019г.: 3,6%❗(при сохранении курса $ до конца года на тек.уровне 63р.)

*внутренние расчеты относительно операционной чп и валютной переоценки

💡Котировки префа находятся сейчас под впечатлением высокой дд за 2018г., которая после див.отсечки сложится в несколько раз (если, конечно, на госа в эту пятницу не будет сюрпризов по кубышке).

#sngsp

На конец 2018 г. на балансе компании было около 45 млрд.$ кэшем, его переоценка всегда сильно влияла на

динамику префов компании.

Динамика с начала года:

▫️usd/rub: -9.3%

▫️сургут.преф: +6,7% - котировки полностью игнорируют динамику курса❗

Дивидендная доходность префов*:

▫️за 2018г.: 18,36%

▫️за 2019г.: 3,6%❗(при сохранении курса $ до конца года на тек.уровне 63р.)

*внутренние расчеты относительно операционной чп и валютной переоценки

💡Котировки префа находятся сейчас под впечатлением высокой дд за 2018г., которая после див.отсечки сложится в несколько раз (если, конечно, на госа в эту пятницу не будет сюрпризов по кубышке).

#sngsp

{kind=link}

Сургутнефтегаз рсбу отчет за 2 квартал 2019

Сначала года компания получила ожидаемый убыток👇

▪️Чистая прибыль:

▫️за 2 квартал: +44,8 млрд.р.

▫️с начала года: -37,9 млрд.р.

▪️Компания продолжает наращивать кэш:

▫️Валюты на акцию: 1,10$ (+11% за год)💪

▪️Рыночная оценка стоимости компании даже без учета фин.вложений является очень низкой:

▫️P/E = 3.54🔥

▪️Высокая дд префа при статичном курсе($63.5):

▫️за 2019г.: 1,56 руб.(дд 5.0%)

▫️за 2020г.: 3,11 руб.(дд 9,8%)🔥

▪️Целевая котировка (7% дд): 44,40 р. (+40%)🚀

Текущая доходность денежного потока при статичном курсе $ на горизонте ближайших 2 лет составляет 21.8% г-х, что является слишком большим значением с учетом ее валютной природы и высоком фундаментальном апсайде:

Денежный поток:

▫️30.07.19: -31.2 (цена покупки)

▫️01.08.20: 1,36 (див. с учетом налога)

▫️19.07.21: 44,40 р.(цена продажи при 7% дд)

----------

IRR = 21.80% г-х + защита от девальвации руб.🔥

▫️Вопрос: Почему целевая дивидендная доходность для префа равна низким 7%?

▫️Ответ: Префы Сургутнефтегаза одновременно сочетаю в себе низкую стоимость и низкий payout (10-20% от чп) + имеют валютный хедж, что сближает их ценообразование с $ инструментами, которые обладают более меньшей валютной доходностью.

#sngsp

Сначала года компания получила ожидаемый убыток👇

▪️Чистая прибыль:

▫️за 2 квартал: +44,8 млрд.р.

▫️с начала года: -37,9 млрд.р.

▪️Компания продолжает наращивать кэш:

▫️Валюты на акцию: 1,10$ (+11% за год)💪

▪️Рыночная оценка стоимости компании даже без учета фин.вложений является очень низкой:

▫️P/E = 3.54🔥

▪️Высокая дд префа при статичном курсе($63.5):

▫️за 2019г.: 1,56 руб.(дд 5.0%)

▫️за 2020г.: 3,11 руб.(дд 9,8%)🔥

▪️Целевая котировка (7% дд): 44,40 р. (+40%)🚀

Текущая доходность денежного потока при статичном курсе $ на горизонте ближайших 2 лет составляет 21.8% г-х, что является слишком большим значением с учетом ее валютной природы и высоком фундаментальном апсайде:

Денежный поток:

▫️30.07.19: -31.2 (цена покупки)

▫️01.08.20: 1,36 (див. с учетом налога)

▫️19.07.21: 44,40 р.(цена продажи при 7% дд)

----------

IRR = 21.80% г-х + защита от девальвации руб.🔥

▫️Вопрос: Почему целевая дивидендная доходность для префа равна низким 7%?

▫️Ответ: Префы Сургутнефтегаза одновременно сочетаю в себе низкую стоимость и низкий payout (10-20% от чп) + имеют валютный хедж, что сближает их ценообразование с $ инструментами, которые обладают более меньшей валютной доходностью.

#sngsp

{kind=link}

Сургутнефтегаз. Итоги выноса

С открытия 30 августа по сегодняшний день котировки обычки и префа выросли на 27% и 10% соответственно, курс $ за это время снизился на 2%, а дисконт префа к обычке сократился с -21% до -5,2%. Объемы торгов превысили все исторические значения, что нехарактерно для просто спекулятивного всплеска.

Для покупки бездивидендой обычки на таких объемах нужно обладать дополнительной смелостью💪 или инсайдом🤐

Комментарии ген.дира Сургутнефтегаза (Богданова) о спекулятивной природе роста котировок немного охладили пыл инвесторов, но не вернули котировки в исходное состояние, кто то продолжает "верить".

💡8 лет назад при таких же дивидендах обычка стоила дороже своего кэша и это никого не удивляло, сейчас же периодически слышны мнения о ее дороговизне и даже призывы к шорту.

Как стоимостная история, акции Сургутнефтегаза продолжают оставаться привлекательной долгосрочной инвестицией, чистый кэш на 1 акцию составляет 72 р. (P/Cash обычки = 0.46), что относительно 8 летней давности (P/Cash обычки > 1) смотрится ультра дешево.

Идея бесконечного накопления средств по принципу деньги ради денег является абсурдной, как говориться "с собой их туда не заберешь", поэтому история с кубышкой должна рано или поздно разрешиться в ту или иную сторону, а знание точного времени этого события является ключевым фактором в этом кейсе(завтра или еще через 20 лет).

💡Сургутнефтегаз является последней компанией в ликвидном нефетгазе с таким кэш-апсайдом и минимальным 10% payout. Это делает ее акции вкусной историей для людей, обладающих возможностью решить любой вопрос в этой стране, а недавний пример адресного SPO Газпрома по 200р. в пользу узкого круга лиц лишь подтверждает наличие на рынке такой категории инвесторов с аппетитом к value-историям.

Предполагаю, что история с Сургутнефтегазом будет иметь продолжение⏳

#sngs #sngsp

С открытия 30 августа по сегодняшний день котировки обычки и префа выросли на 27% и 10% соответственно, курс $ за это время снизился на 2%, а дисконт префа к обычке сократился с -21% до -5,2%. Объемы торгов превысили все исторические значения, что нехарактерно для просто спекулятивного всплеска.

Для покупки бездивидендой обычки на таких объемах нужно обладать дополнительной смелостью💪 или инсайдом🤐

Комментарии ген.дира Сургутнефтегаза (Богданова) о спекулятивной природе роста котировок немного охладили пыл инвесторов, но не вернули котировки в исходное состояние, кто то продолжает "верить".

💡8 лет назад при таких же дивидендах обычка стоила дороже своего кэша и это никого не удивляло, сейчас же периодически слышны мнения о ее дороговизне и даже призывы к шорту.

Как стоимостная история, акции Сургутнефтегаза продолжают оставаться привлекательной долгосрочной инвестицией, чистый кэш на 1 акцию составляет 72 р. (P/Cash обычки = 0.46), что относительно 8 летней давности (P/Cash обычки > 1) смотрится ультра дешево.

Идея бесконечного накопления средств по принципу деньги ради денег является абсурдной, как говориться "с собой их туда не заберешь", поэтому история с кубышкой должна рано или поздно разрешиться в ту или иную сторону, а знание точного времени этого события является ключевым фактором в этом кейсе(завтра или еще через 20 лет).

💡Сургутнефтегаз является последней компанией в ликвидном нефетгазе с таким кэш-апсайдом и минимальным 10% payout. Это делает ее акции вкусной историей для людей, обладающих возможностью решить любой вопрос в этой стране, а недавний пример адресного SPO Газпрома по 200р. в пользу узкого круга лиц лишь подтверждает наличие на рынке такой категории инвесторов с аппетитом к value-историям.

Предполагаю, что история с Сургутнефтегазом будет иметь продолжение⏳

#sngs #sngsp

{kind=link}

Сургутнефтегаз. Итоги Выноса(продолжение)

Начало

Вчера акции компании снова вышли в неплохой плюс:

▫️ао: +7,17%

▫️ап: +3,26%

...а дисконт префа к обычке достиг новых минимальных значений: -1,10%❗

Снижение дисконта префа очень важная часть того неизвестного, что сейчас происходит в бумаге, дальнейший его переход в положительную зону(ао дороже ап) с рациональной точки зрения может иметь только одно объяснение - дивиденд на ао будет близок по размеру к дивиденду на ап.

В этой истории есть очень важный момент - именно котировки обыкновенных акций почти догнали по цене преф (а не наоборот), это косвенно может говорить о том, что именно дивиденд по обыкновенным акциям будет увеличен до размера дивиденда по ап.

Данный👆 сценарий возможен при увеличении payout:

По уставу компании дивиденд ап не может быть ниже див.ао, поэтому рост стоимости обычки может легко объясняться ожиданиями по увеличению payout, тогда при одинаковом дивиденде оба типа акций вырастут в цене, но выгодней будет покупать более дешевые обыкновенные акции.

В итоге, если дивиденды по двум видам акций сравняются, то дисконт может спокойно перейти в положительную зону и стать примерно таким же, как сейчас в акциях Татнефти и Сбербанка: ~10-12%

⚠️В этой истории недавняя рекомендация БКС по шорту дисконта лишний раз подтверждает опасность таких игр, тем более, когда речь идет о такой компании, как Сургутнефтегаз.

#sngs #sngsp

Начало

Вчера акции компании снова вышли в неплохой плюс:

▫️ао: +7,17%

▫️ап: +3,26%

...а дисконт префа к обычке достиг новых минимальных значений: -1,10%❗

Снижение дисконта префа очень важная часть того неизвестного, что сейчас происходит в бумаге, дальнейший его переход в положительную зону(ао дороже ап) с рациональной точки зрения может иметь только одно объяснение - дивиденд на ао будет близок по размеру к дивиденду на ап.

В этой истории есть очень важный момент - именно котировки обыкновенных акций почти догнали по цене преф (а не наоборот), это косвенно может говорить о том, что именно дивиденд по обыкновенным акциям будет увеличен до размера дивиденда по ап.

Данный👆 сценарий возможен при увеличении payout:

По уставу компании дивиденд ап не может быть ниже див.ао, поэтому рост стоимости обычки может легко объясняться ожиданиями по увеличению payout, тогда при одинаковом дивиденде оба типа акций вырастут в цене, но выгодней будет покупать более дешевые обыкновенные акции.

В итоге, если дивиденды по двум видам акций сравняются, то дисконт может спокойно перейти в положительную зону и стать примерно таким же, как сейчас в акциях Татнефти и Сбербанка: ~10-12%

⚠️В этой истории недавняя рекомендация БКС по шорту дисконта лишний раз подтверждает опасность таких игр, тем более, когда речь идет о такой компании, как Сургутнефтегаз.

#sngs #sngsp

{kind=link}

Сургутнефтегаз: рсбу отчет за 3 квартал 2019

Компания ожидаемо вышла в плюс по итогам 3 квартала, чистая прибыль с начала года составила 116 млрд.р.

💰Кубышка(новый рекорд): 3,12 трлн.р.(48,4 млрд.$) или 1,12$ на акцию.

Первые 9 месяцев года отработаны слабее прошлого, прибыль от продаж +292,3 млрд.р.(-4,3%), по итогам года при сохранении текущих цен на нефть ожидаю данный показатель на уровне 371 млрд.р., годовую чистую прибыль ~145 млрд.р.

Обновляю модель стоимости префа с учетом опубликованной отчетности (целевая котировка 39,86р.)👇

С учетом отрицательного влияния курсовых разниц на чистую прибыль этого года, преф. в моменте смотрится дорого, при сохранении курса $ до конца года на текущем уровне(64р.) дивидендная доходность префа составит всего 3,5%(1,34 р.)

💡Текущее значение P/E уже не кажется низким относительно сектора и предполагает наличие дивидендов как минимум не ниже 50% чистой прибыли (див.без влияния кэша 3,42 руб., дд.ао 7,47%, дд.ап 8,90%):

▫️P/E основного бизнеса (без влияния кэша) = 6,2

▫️P/E с учетом кэша при статичном курсе $ = 5,5

▫️P/E с учетом кэша при конвертации кубышки в рубли по ставке ОФЗ = 4,4

#sngsp

Компания ожидаемо вышла в плюс по итогам 3 квартала, чистая прибыль с начала года составила 116 млрд.р.

💰Кубышка(новый рекорд): 3,12 трлн.р.(48,4 млрд.$) или 1,12$ на акцию.

Первые 9 месяцев года отработаны слабее прошлого, прибыль от продаж +292,3 млрд.р.(-4,3%), по итогам года при сохранении текущих цен на нефть ожидаю данный показатель на уровне 371 млрд.р., годовую чистую прибыль ~145 млрд.р.

Обновляю модель стоимости префа с учетом опубликованной отчетности (целевая котировка 39,86р.)👇

С учетом отрицательного влияния курсовых разниц на чистую прибыль этого года, преф. в моменте смотрится дорого, при сохранении курса $ до конца года на текущем уровне(64р.) дивидендная доходность префа составит всего 3,5%(1,34 р.)

💡Текущее значение P/E уже не кажется низким относительно сектора и предполагает наличие дивидендов как минимум не ниже 50% чистой прибыли (див.без влияния кэша 3,42 руб., дд.ао 7,47%, дд.ап 8,90%):

▫️P/E основного бизнеса (без влияния кэша) = 6,2

▫️P/E с учетом кэша при статичном курсе $ = 5,5

▫️P/E с учетом кэша при конвертации кубышки в рубли по ставке ОФЗ = 4,4

#sngsp

{kind=link}

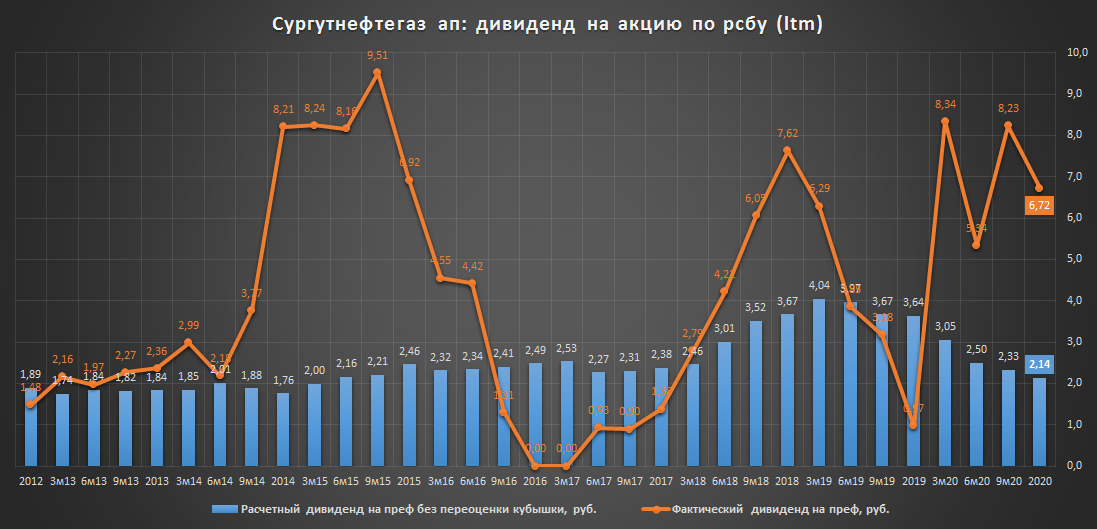

Сургутнефтегаз: рсбу отчет 2019

Самое главное:

◽чистая прибыль: 105,5 млрд.р.

◽див.преф: 0,97р. (дд 2.50%) - укрепление рубля привело к отрицательной переоценке кубышки, что ожидаемо снизило размер дивиденда(чп).

Как известно, деятельность компании делится состоит из 2ух основных направлений: "Нефтедобыча" и "Финансовая(% по кубышке)", смотрим каждую из них подробней.

▪️Нефтедобыча:

◽выручка: 1,56 трлн.р.(+2%)

◽прибыль от продаж : 375 млрд.р.(-4%)

◽расчетная чистая прибыль: 300 млрд.р.(чп продаж*0.8)

◽див.преф: 2.76р.

◽див.преф2020: 1.62р. (брент в руб. 2,4т.р.)

▪️Финансовая:

◽на счетах: 3.114 трлн.р.(50$ млрд.) - новый рекорд, чистого кэша на акцию 1.16$(~88 р.)

◽курсовые разницы: -360 млрд.р.(переоценка кубышки из-за укрепления рубля)

◽% к получению: 118 млрд.р.(~3.8% от кубышки)

◽див.преф от % : 0,87р.

◽див.преф2020 ($76р.; ставка 3.8%; кубышка 50$ млрд.): 1.03р.(%) + 5.22р(переоценка) = 6.25р.

▪️ИТОГО ДИВ.ПРЕФ2020: 7.87р.(1.62+6.25)

💡Долгосрочно, текущее снижение цен на нефть оказывает негативный эффект на совокупный размер дивиденда, переоценка валютных вложений по итогам 20г. будет разовой(+5,22р.), за 21г. дивиденд может снизиться до 2,6р.

👆Это важно помнить, когда вам презентуют идею с 20% див.доходностью.

💡Если не брать в расчет потенциальную идею раздела кубышки, то в моменте котировки префа не предполагают существенного апсайда.

#sngs #sngsp

Самое главное:

◽чистая прибыль: 105,5 млрд.р.

◽див.преф: 0,97р. (дд 2.50%) - укрепление рубля привело к отрицательной переоценке кубышки, что ожидаемо снизило размер дивиденда(чп).

Как известно, деятельность компании делится состоит из 2ух основных направлений: "Нефтедобыча" и "Финансовая(% по кубышке)", смотрим каждую из них подробней.

▪️Нефтедобыча:

◽выручка: 1,56 трлн.р.(+2%)

◽прибыль от продаж : 375 млрд.р.(-4%)

◽расчетная чистая прибыль: 300 млрд.р.(чп продаж*0.8)

◽див.преф: 2.76р.

◽див.преф2020: 1.62р. (брент в руб. 2,4т.р.)

▪️Финансовая:

◽на счетах: 3.114 трлн.р.(50$ млрд.) - новый рекорд, чистого кэша на акцию 1.16$(~88 р.)

◽курсовые разницы: -360 млрд.р.(переоценка кубышки из-за укрепления рубля)

◽% к получению: 118 млрд.р.(~3.8% от кубышки)

◽див.преф от % : 0,87р.

◽див.преф2020 ($76р.; ставка 3.8%; кубышка 50$ млрд.): 1.03р.(%) + 5.22р(переоценка) = 6.25р.

▪️ИТОГО ДИВ.ПРЕФ2020: 7.87р.(1.62+6.25)

💡Долгосрочно, текущее снижение цен на нефть оказывает негативный эффект на совокупный размер дивиденда, переоценка валютных вложений по итогам 20г. будет разовой(+5,22р.), за 21г. дивиденд может снизиться до 2,6р.

👆Это важно помнить, когда вам презентуют идею с 20% див.доходностью.

💡Если не брать в расчет потенциальную идею раздела кубышки, то в моменте котировки префа не предполагают существенного апсайда.

#sngs #sngsp

{kind=link}

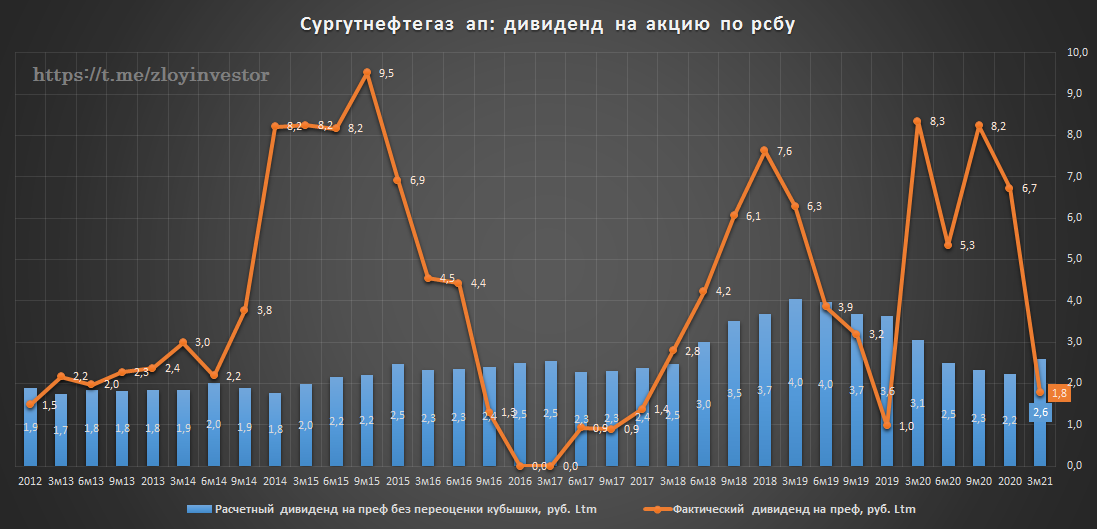

Сургутнефтегаз 1 кв 2020 - кубышка страхует

▪️Эпическое снижение операционных доходов против эпического роста курсовых, кв/кв:

▫️выручка: 295 млрд.р.(-25%)

▫️прибыль от продаж: 32.9 млрд.р.(-71%)‼️

▫️чистая прибыль: 717 млрд.р.🔥

▫️кубышка в руб: 3.9 трлн.р.(+27%)

▫️кубышка в $: 49.8 млрд.(+6%)

▫️кэш на 1 акцию: 1.15$

💡На фото апдейт модели стоимости префа на основании дивиденда от операционной деятельности(нефтедобычи) при 7% див.доходности или, другими словами, это оценка стоимости префов при покупке по которой кубышка и дивиденды от нее будут идти бонусом.

❗Текущий график "смотрит назад" и не полностью отражает фактическое снижение стоимости нефти с начала этого года.

💡Сейчас в префе сложилась достаточно противоречивая ситуация, с одной стороны, наблюдается серьезное снижение дивидендов от нефтяного(операционного) бизнеса, с другой - рост дивиденда от финансового(кубышка). За 2020г. от снижения дивиденда на преф защитит рост доходов от курсовых разниц, но для того, чтобы такая страховка работала ежегодно, необходима постоянная девальвация рубля, которой в след.году может и не быть, поэтому потенциально высокая див.доходность за 2020г. компенсируется более низкой за 2021г.

Как будет вести себя нефть и курс в дальнейшем сказать невозможно, но на дистанции продолжительное сочетание невысокой стоимости нефти в руб. при неизменном курсе будет оказывать негативное влияние на котировки префа.

#sngsp

▪️Эпическое снижение операционных доходов против эпического роста курсовых, кв/кв:

▫️выручка: 295 млрд.р.(-25%)

▫️прибыль от продаж: 32.9 млрд.р.(-71%)‼️

▫️чистая прибыль: 717 млрд.р.🔥

▫️кубышка в руб: 3.9 трлн.р.(+27%)

▫️кубышка в $: 49.8 млрд.(+6%)

▫️кэш на 1 акцию: 1.15$

💡На фото апдейт модели стоимости префа на основании дивиденда от операционной деятельности(нефтедобычи) при 7% див.доходности или, другими словами, это оценка стоимости префов при покупке по которой кубышка и дивиденды от нее будут идти бонусом.

❗Текущий график "смотрит назад" и не полностью отражает фактическое снижение стоимости нефти с начала этого года.

💡Сейчас в префе сложилась достаточно противоречивая ситуация, с одной стороны, наблюдается серьезное снижение дивидендов от нефтяного(операционного) бизнеса, с другой - рост дивиденда от финансового(кубышка). За 2020г. от снижения дивиденда на преф защитит рост доходов от курсовых разниц, но для того, чтобы такая страховка работала ежегодно, необходима постоянная девальвация рубля, которой в след.году может и не быть, поэтому потенциально высокая див.доходность за 2020г. компенсируется более низкой за 2021г.

Как будет вести себя нефть и курс в дальнейшем сказать невозможно, но на дистанции продолжительное сочетание невысокой стоимости нефти в руб. при неизменном курсе будет оказывать негативное влияние на котировки префа.

#sngsp

{kind=link}

Сургутнефтегаз преф - для охотников за двузначной див.доходностью

Известная многим компания-кубышка, в отличие от большинства, решила на полную воспользоваться ковидными послаблениями от цб и только в конце прошлой недели опубликовала отчет по рсбу за 3 квартал, чистая прибыль из которого является базой для расчета дивиденда на преф.

за 9мес.20г:

▫️Выручка: 764 млрд.р.(-35%)

▫️Кубышка: 3.945 трлн.р.(+27%) или $49.5 млрд. или 1.14 $ на акцию

▫️Чистая прибыль: 904 млрд.р.(+680%)

Благодаря росту курса $ с начала года на 29% переоценка валютной кубышки позволила компании, несмотря на весь случившейся с нефтью кошмар, получить рекордную за всю историю чистую прибыль в размере 904 млрд.р., что в пересчете на преф. подразумевает 8.32р. дивиденда на преф.(дд. ~20%), а с учетом случившегося в 4 квартале укрепления рубля только около 6.3р.(дд. 16%).

После отсечки карета превратится в тыкву: двузначная дивидендная доходность туманит голову неразборчивым инвесторам, которые ожидают повторения таких выплат в будущем, но здесь следует понимать, что реальный дивиденд, который компания способна относительно стабильно ежегодно платить зависит от размера операционной прибыли и % по кубышке, что суммарно дает в моменте только около 2.3р. див.преф(дд. 5.8%).

❗Любое существенное отклонение в ту или иную сторону от операционного дивиденда является разовым событием, которое связано исключительно с динамикой курса $.👇

💡Текущие котировки префа пока не являются настолько дорогими, чтобы можно было констатировать наличии пузыря в них, поэтому данную информацию следует просто знать на будущее.

#sngsp

Известная многим компания-кубышка, в отличие от большинства, решила на полную воспользоваться ковидными послаблениями от цб и только в конце прошлой недели опубликовала отчет по рсбу за 3 квартал, чистая прибыль из которого является базой для расчета дивиденда на преф.

за 9мес.20г:

▫️Выручка: 764 млрд.р.(-35%)

▫️Кубышка: 3.945 трлн.р.(+27%) или $49.5 млрд. или 1.14 $ на акцию

▫️Чистая прибыль: 904 млрд.р.(+680%)

Благодаря росту курса $ с начала года на 29% переоценка валютной кубышки позволила компании, несмотря на весь случившейся с нефтью кошмар, получить рекордную за всю историю чистую прибыль в размере 904 млрд.р., что в пересчете на преф. подразумевает 8.32р. дивиденда на преф.(дд. ~20%), а с учетом случившегося в 4 квартале укрепления рубля только около 6.3р.(дд. 16%).

После отсечки карета превратится в тыкву: двузначная дивидендная доходность туманит голову неразборчивым инвесторам, которые ожидают повторения таких выплат в будущем, но здесь следует понимать, что реальный дивиденд, который компания способна относительно стабильно ежегодно платить зависит от размера операционной прибыли и % по кубышке, что суммарно дает в моменте только около 2.3р. див.преф(дд. 5.8%).

❗Любое существенное отклонение в ту или иную сторону от операционного дивиденда является разовым событием, которое связано исключительно с динамикой курса $.👇

💡Текущие котировки префа пока не являются настолько дорогими, чтобы можно было констатировать наличии пузыря в них, поэтому данную информацию следует просто знать на будущее.

#sngsp

{kind=link}

Сургутнефтегаз рсбу за 2020г. - кубышка снова спасла

Основные итоги 2020г.:

▫️Кубышка(кэш на счетах): $50 млрд.(0%)

▫️Кэш на акцию: $1.15 (88р.)

▫️Чистая прибыль: 729.6 млрд.р.

▫️Расчетный див.преф.: 6.72р.(дд. 15.7%)

💡Ослабление в 2020г. курса usd/rub на 19% привело к существенному росту курсовой прибыли от переоценки валютной кубышки, что значительно увеличило дивиденд на преф.

Без учета влияния валютной переоценки кубышки, дивиденд на преф составил бы всего 2.1р., к отклонению фактического размера дивиденда от данного уровня следует относиться, как к непостоянному бонусу, которого на след.год может и не быть.

Если не брать в расчет фактор "всю кубышку в дивиденды", то сургут.преф. в моменте оценен справедливо, но но не исключено, что к див.отсечке рынок снова проявит "близорукость" и на идее "высокой див.доходности" снова разгонит котировки префа.

#sngsp

Основные итоги 2020г.:

▫️Кубышка(кэш на счетах): $50 млрд.(0%)

▫️Кэш на акцию: $1.15 (88р.)

▫️Чистая прибыль: 729.6 млрд.р.

▫️Расчетный див.преф.: 6.72р.(дд. 15.7%)

💡Ослабление в 2020г. курса usd/rub на 19% привело к существенному росту курсовой прибыли от переоценки валютной кубышки, что значительно увеличило дивиденд на преф.

Без учета влияния валютной переоценки кубышки, дивиденд на преф составил бы всего 2.1р., к отклонению фактического размера дивиденда от данного уровня следует относиться, как к непостоянному бонусу, которого на след.год может и не быть.

Если не брать в расчет фактор "всю кубышку в дивиденды", то сургут.преф. в моменте оценен справедливо, но но не исключено, что к див.отсечке рынок снова проявит "близорукость" и на идее "высокой див.доходности" снова разгонит котировки префа.

#sngsp

{kind=link}

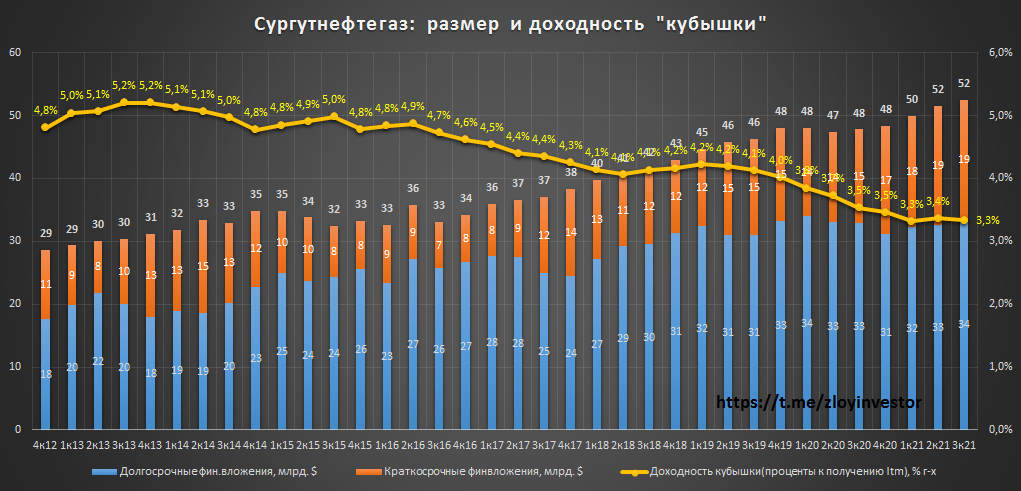

Сургутнефтегаз - размеры и доходность кубышки

По итогам 1 квартала размер кэша на счетах компании достиг рекордных $52 млрд.

Средняя доходность "кубышки" благодаря старым депозитам, открытым в эпоху высоких ставок составляет 3.2% г-х, но тенденция к снижению доходности сохраняется.

#sngsp

По итогам 1 квартала размер кэша на счетах компании достиг рекордных $52 млрд.

Средняя доходность "кубышки" благодаря старым депозитам, открытым в эпоху высоких ставок составляет 3.2% г-х, но тенденция к снижению доходности сохраняется.

#sngsp

Сургутнефтегаз преф дивиденды

Как и ожидалось, совет директоров компании рекомендовал 6.72р. дивидендов на преф за 2020г., что предполагает заманчивые 14.5% див.доходности.

Здесь следует заметить, что из 6.72р. дивидендов за 2020г. только около 2.2р. принесла операционная деятельность, все остальное это разовый эффект от курсовой переоценки валютной кубышки, поэтому дивиденды на преф за 21г. при сохранении текущего курса usd/rub и позитивных ценах на нефть могут снизиться в район "операционных" 3р. на акцию.

💡Другими словами, при текущем курсе рубля и нефти див. гэп в префе с 46р. даже через год не будет закрыт, а на годовом горизонте доходность владения префами составит около 5% г-х + доп. прибыль/убыток от курсового фактора.

#sngsp

Как и ожидалось, совет директоров компании рекомендовал 6.72р. дивидендов на преф за 2020г., что предполагает заманчивые 14.5% див.доходности.

Здесь следует заметить, что из 6.72р. дивидендов за 2020г. только около 2.2р. принесла операционная деятельность, все остальное это разовый эффект от курсовой переоценки валютной кубышки, поэтому дивиденды на преф за 21г. при сохранении текущего курса usd/rub и позитивных ценах на нефть могут снизиться в район "операционных" 3р. на акцию.

💡Другими словами, при текущем курсе рубля и нефти див. гэп в префе с 46р. даже через год не будет закрыт, а на годовом горизонте доходность владения префами составит около 5% г-х + доп. прибыль/убыток от курсового фактора.

#sngsp

{kind=link}

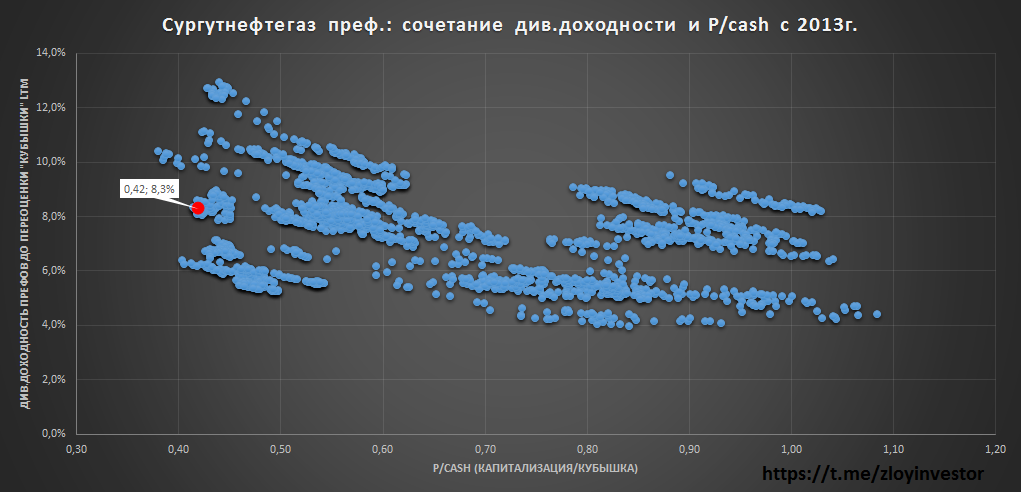

Сургутнефтегаз преф рсбу за 2 кв. - хорошая альтернатива евробондам

▫️Размер кубышки: $53.4 млрд.(+8% г/г)

▫️Размер кубышки на акцию: $1.23(90 р.)

💡Отношение стоимости акций к размеру кубышки (P/Cash) = 0.42 - одно из самых низких значений с 2013г.

за полугодие:

▫️Выручка: 849 млрд.р.(+72%)

▫️Прибыль от продаж: 179 млрд.р. (+210%)

▫️Чистая прибыль: 155 млрд.р.(-65%)

💡Операционно компания чувствует себя значительно лучше, укрепление рубля с начала года снизило прибыль, вклад первого полугодия в годовые дивиденды на преф. составил 1.43р.(дд. 3.8%)

Адекватная внутренняя доходность: за последние 12 мес. операционный дивиденд(без переоценки кубышки) составил 3,1р. на преф., что предполагает около 8.3% див.доходности и является некой среднеисторичекой величиной с 2013г., по итогам года данный показатель должен прибавить.

Высокий фундаментальный апсайд: стоимость префов более чем в 2 раза меньше соотв. доли в кубышке, текущее значение P/Cash = 0.42 является одним из самых низких с 2013г. - рынок максимально пессимистичен(дешев) относительно перспектив идеи "кубышку в дивиденды".

💡Сургут преф. обладает в моменте интересным сочетанием рублевой доходности(+ защита от девальвации) и фундаментальной стоимости, данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

#sngs #sngsp

▫️Размер кубышки: $53.4 млрд.(+8% г/г)

▫️Размер кубышки на акцию: $1.23(90 р.)

💡Отношение стоимости акций к размеру кубышки (P/Cash) = 0.42 - одно из самых низких значений с 2013г.

за полугодие:

▫️Выручка: 849 млрд.р.(+72%)

▫️Прибыль от продаж: 179 млрд.р. (+210%)

▫️Чистая прибыль: 155 млрд.р.(-65%)

💡Операционно компания чувствует себя значительно лучше, укрепление рубля с начала года снизило прибыль, вклад первого полугодия в годовые дивиденды на преф. составил 1.43р.(дд. 3.8%)

Адекватная внутренняя доходность: за последние 12 мес. операционный дивиденд(без переоценки кубышки) составил 3,1р. на преф., что предполагает около 8.3% див.доходности и является некой среднеисторичекой величиной с 2013г., по итогам года данный показатель должен прибавить.

Высокий фундаментальный апсайд: стоимость префов более чем в 2 раза меньше соотв. доли в кубышке, текущее значение P/Cash = 0.42 является одним из самых низких с 2013г. - рынок максимально пессимистичен(дешев) относительно перспектив идеи "кубышку в дивиденды".

💡Сургут преф. обладает в моменте интересным сочетанием рублевой доходности(+ защита от девальвации) и фундаментальной стоимости, данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

#sngs #sngsp

{kind=link}

Сургутнефтегаз рсбу за 9 мес. - все стабильно

За 9мес. компания получила 297 млрд.р. прибыли(-67%), заработав на преф. 2.74р. дивидендов, размер кубышки составил $52 млрд.($1.2 на акцию).

💡Стратегия "все деньги в $ и надолго" непоколебима: несмотря на снижение $ ставок, структура кубышки по срочности за последние 8 лет практически не изменилась, так ~2/3 депозитов продолжают быть долгосрочными(более 1 года).

Пока значительная часть кубышки остается долгосрочной, о вариантах ее возможного альтернативного использования можно забыть.

💡В целом, Сурут преф. со своей потенциальной див.доходностью за 21г. районе 8% продолжает оставаться интересной альтернативой валютным евробондам.

#sngsp

За 9мес. компания получила 297 млрд.р. прибыли(-67%), заработав на преф. 2.74р. дивидендов, размер кубышки составил $52 млрд.($1.2 на акцию).

💡Стратегия "все деньги в $ и надолго" непоколебима: несмотря на снижение $ ставок, структура кубышки по срочности за последние 8 лет практически не изменилась, так ~2/3 депозитов продолжают быть долгосрочными(более 1 года).

Пока значительная часть кубышки остается долгосрочной, о вариантах ее возможного альтернативного использования можно забыть.

💡В целом, Сурут преф. со своей потенциальной див.доходностью за 21г. районе 8% продолжает оставаться интересной альтернативой валютным евробондам.

#sngsp

{kind=link}

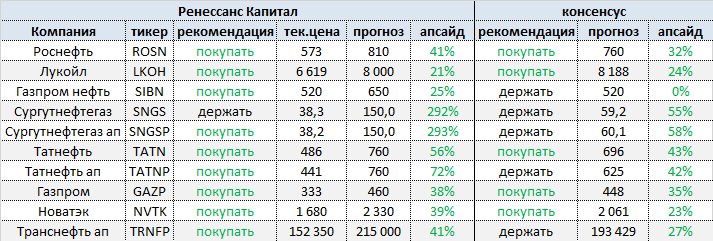

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

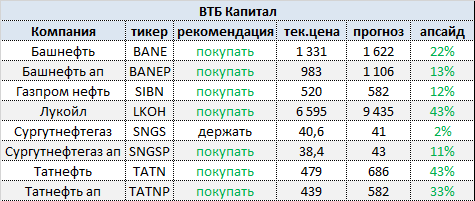

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}