БАНК САНКТ-ПЕТЕРБУРГ 8 ЛЕТ ФЛЭТА

МСФО отчетность за 2018 г.:

▫️Банк полностью восстановился после кризисных 2014-15гг. и неплохо реализовал свой внутренний потенциал по чистой прибыли;

▫️Чистая прибыль достигла 9 млрд.р. при целевом уровне 9,7 млрд.р., что говорит об ограниченном потенциале ее дальнейшего роста;

Основные коэффициенты:

-P/E = 3.05; (дешево)

-P/BV =0.37; (дешево)

-ROE =13%

-----------------

С опубликованием отчетности БСП сообщил, что на дивиденды будет распределять не менее 20% чп мсфо, что составляет около 3,58 р. на акцию (дд.6,5%).

Это очень хороший и логичный шаг, т.к. говорит о зрелости банка и готовности делиться прибылью.

На фоне ультра низких стоимостных коэффициентов и зрелых фин.показателей для переоценки акций банка не хватает только нормальных дивидендов.

При отсутствии в ближайшие годы экономических шоков, есть неплохие шансы на дальнейший рост коэфф. выплат до 40-50% чп мсфо., что может подтолкнуть котировки на 30-50% вверх.🚀

Акции БСП являются сейчас неплохой ставкой на дальнейшее превращение их в дивидендную историю.

#bspb

МСФО отчетность за 2018 г.:

▫️Банк полностью восстановился после кризисных 2014-15гг. и неплохо реализовал свой внутренний потенциал по чистой прибыли;

▫️Чистая прибыль достигла 9 млрд.р. при целевом уровне 9,7 млрд.р., что говорит об ограниченном потенциале ее дальнейшего роста;

Основные коэффициенты:

-P/E = 3.05; (дешево)

-P/BV =0.37; (дешево)

-ROE =13%

-----------------

С опубликованием отчетности БСП сообщил, что на дивиденды будет распределять не менее 20% чп мсфо, что составляет около 3,58 р. на акцию (дд.6,5%).

Это очень хороший и логичный шаг, т.к. говорит о зрелости банка и готовности делиться прибылью.

На фоне ультра низких стоимостных коэффициентов и зрелых фин.показателей для переоценки акций банка не хватает только нормальных дивидендов.

При отсутствии в ближайшие годы экономических шоков, есть неплохие шансы на дальнейший рост коэфф. выплат до 40-50% чп мсфо., что может подтолкнуть котировки на 30-50% вверх.🚀

Акции БСП являются сейчас неплохой ставкой на дальнейшее превращение их в дивидендную историю.

#bspb

{kind=link}

Банк Санкт-Петрбург мсфо отчет за 3кв.

за 9 мес., в млрд.р.:

▫️Доходы: 43,1 (+10%)

▫️Рентабельность доходов: 55%

▫️Чистая прибыль: 5,5 (-15%)

▫️Целевая чп: 7,9 (+11%)

➕Нужно отметить, что на фоне Сбера и ВТБ банку удалось предотвратить снижение рентабельности своих доходов и увеличить целевой потенциал LTM прибыли до 10,5 млрд.р.

➖К негативным факторам можно отнести нисходящую динамику дорезервной прибыли, что говорит об отсутствии роста бизнеса в целом, в такой ситуации увеличение прибыли возможно в основном за счет игр с резервами.

Банк по-прежнему стоит дешево:

▫️P/BV = 0.32

▫️P/E = 3.11

▫️P/E(к целевой) = 2.40

▫️LTM дивиденд при payout 20% чп мсфо: 3,3р.(дд. 6,5%)

Пока банк не увеличит дивиденды ставить на рост котировок я бы не стал.

#bspb

за 9 мес., в млрд.р.:

▫️Доходы: 43,1 (+10%)

▫️Рентабельность доходов: 55%

▫️Чистая прибыль: 5,5 (-15%)

▫️Целевая чп: 7,9 (+11%)

➕Нужно отметить, что на фоне Сбера и ВТБ банку удалось предотвратить снижение рентабельности своих доходов и увеличить целевой потенциал LTM прибыли до 10,5 млрд.р.

➖К негативным факторам можно отнести нисходящую динамику дорезервной прибыли, что говорит об отсутствии роста бизнеса в целом, в такой ситуации увеличение прибыли возможно в основном за счет игр с резервами.

Банк по-прежнему стоит дешево:

▫️P/BV = 0.32

▫️P/E = 3.11

▫️P/E(к целевой) = 2.40

▫️LTM дивиденд при payout 20% чп мсфо: 3,3р.(дд. 6,5%)

Пока банк не увеличит дивиденды ставить на рост котировок я бы не стал.

#bspb

Банк "Санкт-Петербург" мсфо за 2020г. - рекордная прибыль, но есть нюансы

Чистая прибыль банка за 2020г. составила 10.8 млрд.р., увеличившись на 37% г/г.

❗БСП удалось существенно увеличить прибыль в основном благодаря торговым операциям с валютой и ценными бумагами, доходы по которым за последние 5 лет были очень непостоянны:

-2020г: +2.5 млрд.р.

-2019г: +0.2 млрд.р.

-2018г: +4 млрд.р.

-2017г: +6.2 млрд.р.

-2016г: +4.2 млрд.р.

Какие результаты принесет данный сегмент в 2021г. вопрос открытый.

Апсайда по росту прибыли почти не осталось, но на дистанции банк прогнозирует рост: потенциальная годовая прибыль, которую БСП способен получать от классического банкинга(% и комис. доходы) составляет в моменте 11.4 млрд.р.(+8% г/г), что всего лишь на 6% выше фактической прибыли.

💡Согласно новой стратегии, к 2023г. банк ожидает роста прибыли до 17 млрд.р.(+57%).

Акции БСП традиционно стоят дешево:

▫️P/E 2020 = 2.6

▫️P/E 2023(чп 17 млд.р.)= 1.7

▫️P/BV 2020 = 0.32

Менеджмент ожидает дивиденды за 2020г. на уровне 4.6р./акция(payout=20%): как и ожидалось ранее, банк не стал учитывать выплаченные дивиденды за 9 мес. 2020г.(3.33р./акц.) в расчете дивидендной базы за 2020г. и теперь планирует выплату в соотв. со своей див. политикой (payout >20%).

В апреле банк рассмотрит вопрос обратного выкупа акций: ранее buyback проводился в 2018-19гг., тогда с учетом выкупа общий payout на обычку(дивиденды+байбэк) составил ~28%, что может подразумевать объем нового выкупа в районе умеренных 866 млн.р.

💡Потенциальный рост прибыли и payout может спокойно удвоить текущую цену акций, но судя по прошлой стратегии (рост капитализации до ~153р./акция к 2020г.) менеджмент больше любит говорить чем делать, поэтому к покупке акций банка стоит относиться более трезво.

#bspb

Чистая прибыль банка за 2020г. составила 10.8 млрд.р., увеличившись на 37% г/г.

❗БСП удалось существенно увеличить прибыль в основном благодаря торговым операциям с валютой и ценными бумагами, доходы по которым за последние 5 лет были очень непостоянны:

-2020г: +2.5 млрд.р.

-2019г: +0.2 млрд.р.

-2018г: +4 млрд.р.

-2017г: +6.2 млрд.р.

-2016г: +4.2 млрд.р.

Какие результаты принесет данный сегмент в 2021г. вопрос открытый.

Апсайда по росту прибыли почти не осталось, но на дистанции банк прогнозирует рост: потенциальная годовая прибыль, которую БСП способен получать от классического банкинга(% и комис. доходы) составляет в моменте 11.4 млрд.р.(+8% г/г), что всего лишь на 6% выше фактической прибыли.

💡Согласно новой стратегии, к 2023г. банк ожидает роста прибыли до 17 млрд.р.(+57%).

Акции БСП традиционно стоят дешево:

▫️P/E 2020 = 2.6

▫️P/E 2023(чп 17 млд.р.)= 1.7

▫️P/BV 2020 = 0.32

Менеджмент ожидает дивиденды за 2020г. на уровне 4.6р./акция(payout=20%): как и ожидалось ранее, банк не стал учитывать выплаченные дивиденды за 9 мес. 2020г.(3.33р./акц.) в расчете дивидендной базы за 2020г. и теперь планирует выплату в соотв. со своей див. политикой (payout >20%).

В апреле банк рассмотрит вопрос обратного выкупа акций: ранее buyback проводился в 2018-19гг., тогда с учетом выкупа общий payout на обычку(дивиденды+байбэк) составил ~28%, что может подразумевать объем нового выкупа в районе умеренных 866 млн.р.

💡Потенциальный рост прибыли и payout может спокойно удвоить текущую цену акций, но судя по прошлой стратегии (рост капитализации до ~153р./акция к 2020г.) менеджмент больше любит говорить чем делать, поэтому к покупке акций банка стоит относиться более трезво.

#bspb

{kind=link}

❗Банк "Санкт-Петербург": трехкратный рост дивидендов на преф. впервые с 2007г.

Недавно совет директоров банка рекомендовал дивиденды за 2020г.:

▫️ао: 4.56р.(дд. 7.35%)

▫️ап: 0.22р. или 0.33р. с учетом выплат за 9м20г.❗

▫️див. отсечка: 07 июня 21г.(Т+ 03.06.21)

💡С 2007г. (а может и впервые в истории) банк неожиданно увеличил размер дивидендов за 2020г. с минимально положенных 0.11р. до 0.33р. в год.

Несмотря на то, что данное решение не противоречит уставу (див. преф не менее 0.11р.) и обходится банку почти даром (всего +2.2 млн.р.), но сам факт добровольного увеличения дивидендов по префам, которые, по сути, являются аналогом бессрочного долга вызывает некоторое удивление. Это все равно, что если бы вы взяли кредит в банке и добровольно решили увеличить себе % ставку в 2 раза.

По-хорошему, такое решение должно пройти проверку на наличие конфликта интересов, т.к. единственным его мотивом может выступать только чья-то личная заинтересованность.

Крупнейшие держатели префов на 31.12.20г.:

-East Capital Group: 19%

-Матвиенко С. В.: 10%

-ООО "УК "Верные друзья": 5%

-Савельев А.В.: 4%

Итого 38%, держатели остальных 62% неизвестны.

Префы БСП уникальны своим малым количеством (4% от ук) и ежегодными дивидендами, которые зафиксированы уставом на уровне не менее 0.11р.на акцию (верхняя граница ограничена только желанием менеджмента), а цена вопроса кратного роста выплат на префы ничтожна мала и практически незаметна.

Интересно, что последний год для владельцев префов выдался очень удачным:

▫️выплата 0.11р. за 2019г.

▫️выплата 0.11р. за 9 мес. 2020г.

▫️выплата 0.22р. за 2020г.

❗Итого за последний год владельцы префов получат 0.33р. на акцию, что в три раза больше относительно прошлых лет.

Дополнительным позитивом для владельцев префов стал их допуск в январе этого года к торгам на мосбирже, но уже в феврале торги почему то были заморожены.

💡Непонятно, что побудило наб.совет банка спустя много лет стабильных 0.11р. кратно увеличить дивиденды на преф, вариант личной заинтересованности пока выглядит наиболее вероятным.

Вишенкой на торте в данной истории могла бы стать конвертация префов в обычку, дивиденд по которой кратно выше, но пока этот вариант чисто гипотетический, но вполне реальный на фоне внезапно проявленной к владельцам префов дивидендной щедрости.

#bspb #bspbp

Недавно совет директоров банка рекомендовал дивиденды за 2020г.:

▫️ао: 4.56р.(дд. 7.35%)

▫️ап: 0.22р. или 0.33р. с учетом выплат за 9м20г.❗

▫️див. отсечка: 07 июня 21г.(Т+ 03.06.21)

💡С 2007г. (а может и впервые в истории) банк неожиданно увеличил размер дивидендов за 2020г. с минимально положенных 0.11р. до 0.33р. в год.

Несмотря на то, что данное решение не противоречит уставу (див. преф не менее 0.11р.) и обходится банку почти даром (всего +2.2 млн.р.), но сам факт добровольного увеличения дивидендов по префам, которые, по сути, являются аналогом бессрочного долга вызывает некоторое удивление. Это все равно, что если бы вы взяли кредит в банке и добровольно решили увеличить себе % ставку в 2 раза.

По-хорошему, такое решение должно пройти проверку на наличие конфликта интересов, т.к. единственным его мотивом может выступать только чья-то личная заинтересованность.

Крупнейшие держатели префов на 31.12.20г.:

-East Capital Group: 19%

-Матвиенко С. В.: 10%

-ООО "УК "Верные друзья": 5%

-Савельев А.В.: 4%

Итого 38%, держатели остальных 62% неизвестны.

Префы БСП уникальны своим малым количеством (4% от ук) и ежегодными дивидендами, которые зафиксированы уставом на уровне не менее 0.11р.на акцию (верхняя граница ограничена только желанием менеджмента), а цена вопроса кратного роста выплат на префы ничтожна мала и практически незаметна.

Интересно, что последний год для владельцев префов выдался очень удачным:

▫️выплата 0.11р. за 2019г.

▫️выплата 0.11р. за 9 мес. 2020г.

▫️выплата 0.22р. за 2020г.

❗Итого за последний год владельцы префов получат 0.33р. на акцию, что в три раза больше относительно прошлых лет.

Дополнительным позитивом для владельцев префов стал их допуск в январе этого года к торгам на мосбирже, но уже в феврале торги почему то были заморожены.

💡Непонятно, что побудило наб.совет банка спустя много лет стабильных 0.11р. кратно увеличить дивиденды на преф, вариант личной заинтересованности пока выглядит наиболее вероятным.

Вишенкой на торте в данной истории могла бы стать конвертация префов в обычку, дивиденд по которой кратно выше, но пока этот вариант чисто гипотетический, но вполне реальный на фоне внезапно проявленной к владельцам префов дивидендной щедрости.

#bspb #bspbp

{kind=link}

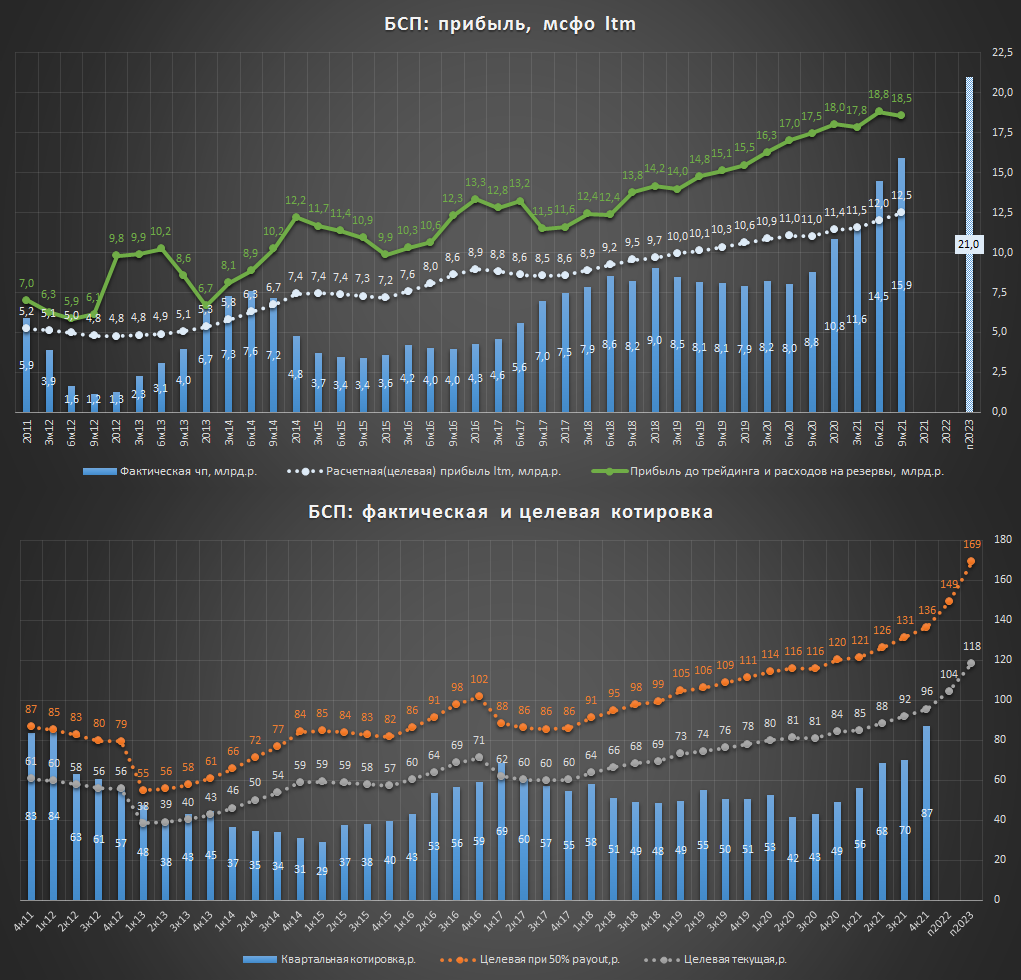

Банк Санкт-Петербург мсфо 1кв.21г.- дешево и прибыльно

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно "на полу":

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) - payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) - payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) - payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р.,но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже "завтра", но менеджмент пока предпочитает "растягивать удовольствие".

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

#bspb

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно "на полу":

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) - payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) - payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) - payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р.,но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже "завтра", но менеджмент пока предпочитает "растягивать удовольствие".

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

#bspb

{kind=link}

Банк Санкт-Петербург мсфо 6м21 - рекордная прибыль "ненастоящая"

за 6 мес.:

-Прибыль: 7.3 млрд.р.(+102%)

-Прибыль до трейдинга и расходов на резервы: 9.2 млрд.р.(+10%)

-Расчетная прибыль: 6 млрд.р.(+11%)

💡Банк за первые 6 мес. заработал рекордную в своей истории полугодовую прибыль, но достичь высоких результатов удалось во многом благодаря непостоянным факторам(сокращение расходов на резервы + рост доходов от трейдинга). Реальная прибыль от классического банкинга выросла всего на 10-11%, что достаточно скромно.

Тем не менее, дивиденды привязаны к фактической прибыли, что при 20% payout предполагает не менее 5.95р.(дд. 8.1%) дивидендов только за первое полугодие, которые будут выплачены по итогам всего года.

Акции банка продолжают стоить дешево(P/E 2.5;P/BV=0.4), менеджмент предпочитает часть свободного капитала направлять на выкуп обыкновенных акций(текущий по 75р./акц.), потенциал роста котировок выше 100р. сохраняется.

#bspb

за 6 мес.:

-Прибыль: 7.3 млрд.р.(+102%)

-Прибыль до трейдинга и расходов на резервы: 9.2 млрд.р.(+10%)

-Расчетная прибыль: 6 млрд.р.(+11%)

💡Банк за первые 6 мес. заработал рекордную в своей истории полугодовую прибыль, но достичь высоких результатов удалось во многом благодаря непостоянным факторам(сокращение расходов на резервы + рост доходов от трейдинга). Реальная прибыль от классического банкинга выросла всего на 10-11%, что достаточно скромно.

Тем не менее, дивиденды привязаны к фактической прибыли, что при 20% payout предполагает не менее 5.95р.(дд. 8.1%) дивидендов только за первое полугодие, которые будут выплачены по итогам всего года.

Акции банка продолжают стоить дешево(P/E 2.5;P/BV=0.4), менеджмент предпочитает часть свободного капитала направлять на выкуп обыкновенных акций(текущий по 75р./акц.), потенциал роста котировок выше 100р. сохраняется.

#bspb

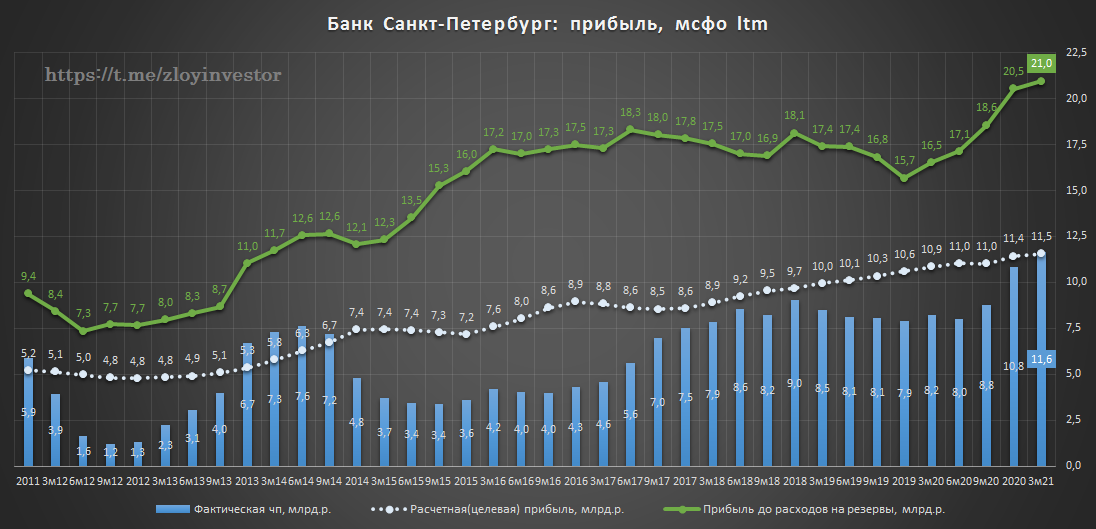

Банк Санкт-Петербург мсфо 9м21 - вечно дешевый банк

За 9мес.(9м/9м):

▫️Чистые доходы(%+комис): 27.6 млрд.р.(+13%)

▫️Доходы от трейдинга: 3.3 млрд.р.(+243%)

▫️Расходы на резервы: 5.5 млрд.р.(-28%)

▫️Прибыль: 11.4 млрд.р.(+80%)

💡Рост доходов от кредитования и трейдинга в сочетании с пониженными расходами на резервы обеспечили мощный рост прибыли.

21 млрд.прибыли в 2023г.: банк повысил прогноз по прибыли в 2023г. с 17 до 21 млрд.р., что при 20% payout теперь подразумевает не менее 8.8р. дивидендов на обычку в 2024г.(дд 10%).

💡В бескризисном сценарии при сохранении существующего позитивного тренда в кредитовании и доходах от трейдинга ожидание 21 млрд.р. прибыли банка в 23г. выглядит реально.

акции стоят недорого: P/E=2.6, P/BV=0.4

💡В истории с БСП ключевым остается дивидендный фактор, а именно, когда банк решится увеличить payout с текущих 20% до классических 50% прибыли, что сразу бы обеспечило рост акций до не менее 131р.(+50%). Без данного перехода акции продолжат жить в режиме "дешево" и "очень дешево".👇

🎯Краткосрочная цель: 96р.

#bspb

За 9мес.(9м/9м):

▫️Чистые доходы(%+комис): 27.6 млрд.р.(+13%)

▫️Доходы от трейдинга: 3.3 млрд.р.(+243%)

▫️Расходы на резервы: 5.5 млрд.р.(-28%)

▫️Прибыль: 11.4 млрд.р.(+80%)

💡Рост доходов от кредитования и трейдинга в сочетании с пониженными расходами на резервы обеспечили мощный рост прибыли.

21 млрд.прибыли в 2023г.: банк повысил прогноз по прибыли в 2023г. с 17 до 21 млрд.р., что при 20% payout теперь подразумевает не менее 8.8р. дивидендов на обычку в 2024г.(дд 10%).

💡В бескризисном сценарии при сохранении существующего позитивного тренда в кредитовании и доходах от трейдинга ожидание 21 млрд.р. прибыли банка в 23г. выглядит реально.

акции стоят недорого: P/E=2.6, P/BV=0.4

💡В истории с БСП ключевым остается дивидендный фактор, а именно, когда банк решится увеличить payout с текущих 20% до классических 50% прибыли, что сразу бы обеспечило рост акций до не менее 131р.(+50%). Без данного перехода акции продолжат жить в режиме "дешево" и "очень дешево".👇

🎯Краткосрочная цель: 96р.

#bspb

{kind=link}