Январь лучший месяц для индекса Мосбиржи

В декабре прошлого года индекс мосбиржи прибавил около 6%, существующая с 2004г. закономерность, согласно которой декабрь или январь для рынка является всегда растущим вновь подтвердилась(подробней).

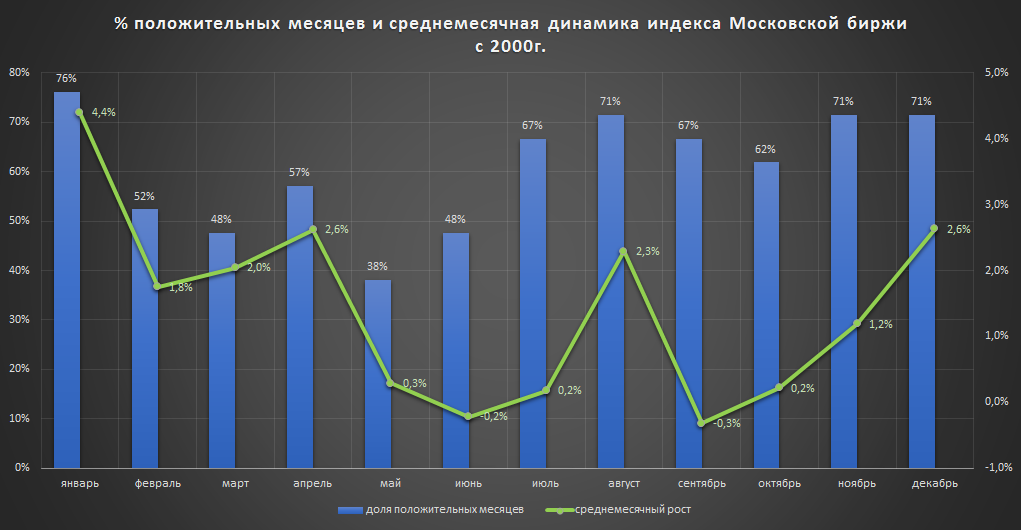

Что касается текущего момента, то по статистике январь для российского рынка является наиболее благоприятным месяцем, 76% всех январей с 2000г. закрылись в плюс.

Наиболее худшим для российского рынка является май, который только в 38% случаев был позитивен.

#imoex

В декабре прошлого года индекс мосбиржи прибавил около 6%, существующая с 2004г. закономерность, согласно которой декабрь или январь для рынка является всегда растущим вновь подтвердилась(подробней).

Что касается текущего момента, то по статистике январь для российского рынка является наиболее благоприятным месяцем, 76% всех январей с 2000г. закрылись в плюс.

Наиболее худшим для российского рынка является май, который только в 38% случаев был позитивен.

#imoex

{kind=link}

Январь лучший месяц для индекса Мосбиржи (2)

Для получения полной картины в оценке фактора сезонности динамики индекса мосбиржи следует обратить внимание не только на долю растущих месяцев, но и на их среднемесячный рост.

Как видно, январь для индекса мосбиржи является лучшим не только по количеству "зеленых" месяцев, но и по величине среднемесячного роста, который с 2000г. составил около 4,4%.

💡Если данный среднестатистический рост применить к текущему январю, то цель по индексу на конец месяца составляет 3451

Интересно, что наихудшим по среднемесячному росту с 2000г. стал сентябрь (-0.3%), который по доле растущих месяцев смотрится достаточно неплохо.

#imoex

Для получения полной картины в оценке фактора сезонности динамики индекса мосбиржи следует обратить внимание не только на долю растущих месяцев, но и на их среднемесячный рост.

Как видно, январь для индекса мосбиржи является лучшим не только по количеству "зеленых" месяцев, но и по величине среднемесячного роста, который с 2000г. составил около 4,4%.

💡Если данный среднестатистический рост применить к текущему январю, то цель по индексу на конец месяца составляет 3451

Интересно, что наихудшим по среднемесячному росту с 2000г. стал сентябрь (-0.3%), который по доле растущих месяцев смотрится достаточно неплохо.

#imoex

{kind=link}

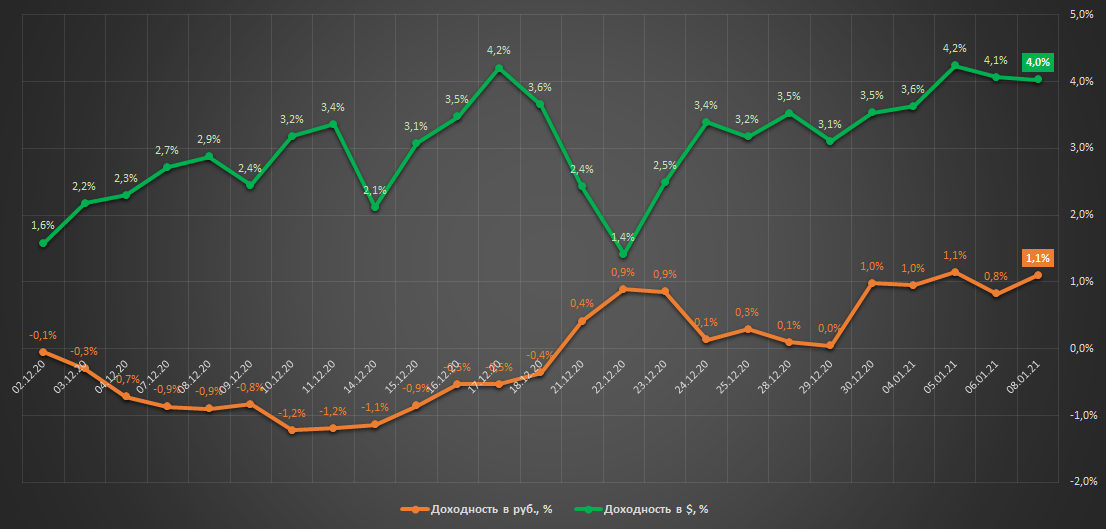

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость на 08.01.20: 1.01 млн.р.

▫️Доходность в руб.: +11 тыс.р. (+1.1% или 11% г-х)

▫️Доходность в $.: +527$ (+4% или 39% г-х)

👉🏻онлайн портфель: intelinvest.ru

На этой неделе была проведена очередная ребалансировка (вторая по счету), которая сопровождалась контртрендовым сокращением доли российского рынка акций (фиксацией прибыли) в пользу кэша (рубли и $).

Сейчас индексу мосбиржи достаточно вырасти еще на несколько %, чтобы его доля в портфеле была полностью сокращена, данный вопрос окончательно решится на плановой ребалансировке 1-2 февраля.

Друзья, часто получаю вопрос, почему доходность измеряется одновременно в рублях и валюте?

Ответ: так сделано из-за того, что портфель состоит из валютных стратегий (SP500, Золото + $) и рублевых (индекс мосбиржи + руб.), поэтому более корректно отслеживать доходность такого портфеля сразу в двух валютах.

Итоги работы пассивных стратегий в непростом 2020г. показали достойные результаты и в очередной раз подтвердили свою актуальность💪

💰Доходность закрытого портфеля "Инвестор+": +28% (52% г-х) с 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость на 08.01.20: 1.01 млн.р.

▫️Доходность в руб.: +11 тыс.р. (+1.1% или 11% г-х)

▫️Доходность в $.: +527$ (+4% или 39% г-х)

👉🏻онлайн портфель: intelinvest.ru

На этой неделе была проведена очередная ребалансировка (вторая по счету), которая сопровождалась контртрендовым сокращением доли российского рынка акций (фиксацией прибыли) в пользу кэша (рубли и $).

Сейчас индексу мосбиржи достаточно вырасти еще на несколько %, чтобы его доля в портфеле была полностью сокращена, данный вопрос окончательно решится на плановой ребалансировке 1-2 февраля.

Друзья, часто получаю вопрос, почему доходность измеряется одновременно в рублях и валюте?

Ответ: так сделано из-за того, что портфель состоит из валютных стратегий (SP500, Золото + $) и рублевых (индекс мосбиржи + руб.), поэтому более корректно отслеживать доходность такого портфеля сразу в двух валютах.

Итоги работы пассивных стратегий в непростом 2020г. показали достойные результаты и в очередной раз подтвердили свою актуальность💪

💰Доходность закрытого портфеля "Инвестор+": +28% (52% г-х) с 29 июня 20г.

#стратегия2021

{kind=link}

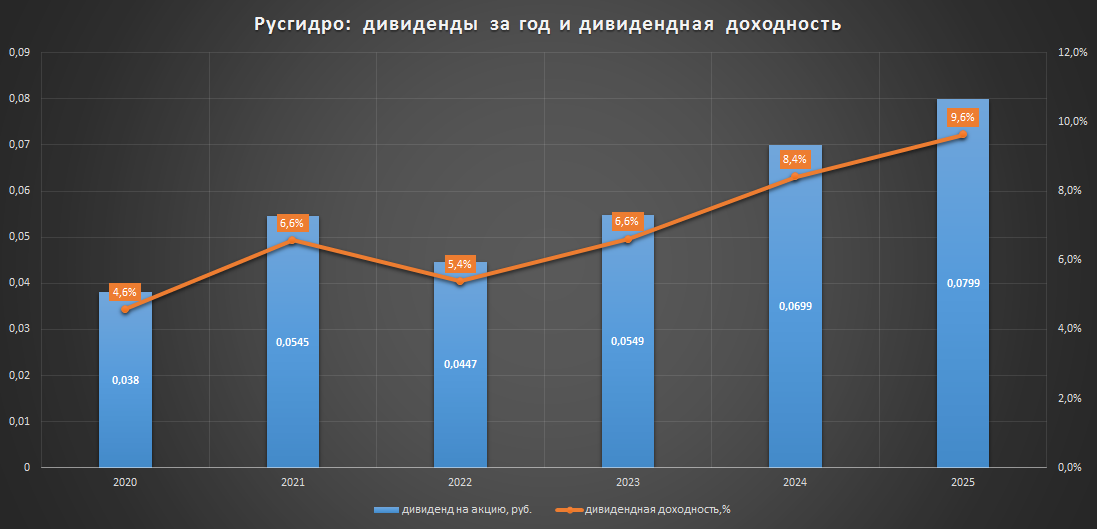

Русгидро хочет удвоить прибыль к 2025 году

Как пишет коммерсант, в проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43%, до 47,86 млрд руб., а на 2025г. до 70.2 млрд.р.

Прибыль Русгидро в соотв. с бизнес-планом:

▫️2020г.: 33.4 млрд.р.

▫️2021г.: 47.9 млрд.р.

▫️2022г.: 39.3 млрд.р.

▫️2023г.: 48.2 млрд.р.

▫️2024г.: 61.4 млрд.р.

▫️2025г.: 70.2 млрд.р.

💡Форвардное P/E и див.доходность за 25г составляют 5.2 и 9.6% соотв.

Как уже отмечалось мной ранее, Русгидро уже сейчас может получать около 66 млрд.р. прибыли и платить дивидендами 7.5коп. на акцию (payout 50%), но компания планирует выйти на данный уровень только в 2024-25гг., что может отсрочить взятие котировками долгожданных 1 руб.

При сохранении 50% payout на существенный рост дивидендов Русгидро можно рассчитывать только по итогам 2024г., но уверен, что реализовать данный потенциал компания может и раньше, поэтому минимальная цель по акциям на этот год в 90коп. продолжает быть актуальна.

#hydr

Как пишет коммерсант, в проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43%, до 47,86 млрд руб., а на 2025г. до 70.2 млрд.р.

Прибыль Русгидро в соотв. с бизнес-планом:

▫️2020г.: 33.4 млрд.р.

▫️2021г.: 47.9 млрд.р.

▫️2022г.: 39.3 млрд.р.

▫️2023г.: 48.2 млрд.р.

▫️2024г.: 61.4 млрд.р.

▫️2025г.: 70.2 млрд.р.

💡Форвардное P/E и див.доходность за 25г составляют 5.2 и 9.6% соотв.

Как уже отмечалось мной ранее, Русгидро уже сейчас может получать около 66 млрд.р. прибыли и платить дивидендами 7.5коп. на акцию (payout 50%), но компания планирует выйти на данный уровень только в 2024-25гг., что может отсрочить взятие котировками долгожданных 1 руб.

При сохранении 50% payout на существенный рост дивидендов Русгидро можно рассчитывать только по итогам 2024г., но уверен, что реализовать данный потенциал компания может и раньше, поэтому минимальная цель по акциям на этот год в 90коп. продолжает быть актуальна.

#hydr

{kind=link}

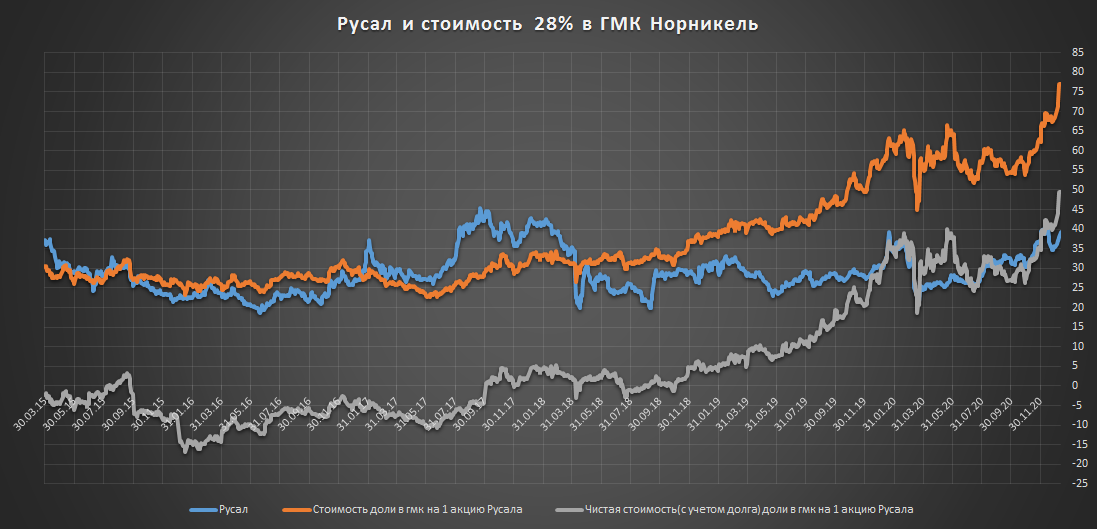

Русал и доля в Норникеле

Русал уже много лет владеет 28% пакетом акций Норникеля, рыночная стоимость которого в пересчете на 1 акцию Русала составляет в моменте 77р.

С учетом долга алюминиевого гиганта (417 млрд.р.) чистая стоимость гмк-пакета составляет около 50р. на акцию Русала + алюминиевый бизнес бонусом.

💡Итого не менее 50р. реальных чистых активов на 1 акцию Русала.

Здесь стоит заметить, что несмотря на значительное влияние стоимости пакета Норникеля на оценку Русала акции последнего практически никак не реагируют на динамику котировок ГМК, корреляция между ними за последние 6 лет практически отсутствует.

Рынок не верит в скорое раскрытие стоимости гмк-пакета, а наблюдаемое в моменте рекордное отставание акций Русала от Норникеля наглядно демонстрирует уровень пессимизма в данном вопросе.

💡С учетом всех за и против акции Русала продолжают оставаться привлекательной долгоиграющей историей с минимальным целевым уровнем не менее 50р.(+26%).

#rual

Русал уже много лет владеет 28% пакетом акций Норникеля, рыночная стоимость которого в пересчете на 1 акцию Русала составляет в моменте 77р.

С учетом долга алюминиевого гиганта (417 млрд.р.) чистая стоимость гмк-пакета составляет около 50р. на акцию Русала + алюминиевый бизнес бонусом.

💡Итого не менее 50р. реальных чистых активов на 1 акцию Русала.

Здесь стоит заметить, что несмотря на значительное влияние стоимости пакета Норникеля на оценку Русала акции последнего практически никак не реагируют на динамику котировок ГМК, корреляция между ними за последние 6 лет практически отсутствует.

Рынок не верит в скорое раскрытие стоимости гмк-пакета, а наблюдаемое в моменте рекордное отставание акций Русала от Норникеля наглядно демонстрирует уровень пессимизма в данном вопросе.

💡С учетом всех за и против акции Русала продолжают оставаться привлекательной долгоиграющей историей с минимальным целевым уровнем не менее 50р.(+26%).

#rual

{kind=link}

Европейские цены на газ в рублях близки к трехлетним максимумам

Фьючерсы на газ(голландский хаб TTF) выросли до ️$327 или 24 тыс.руб. за тыс.куб.м.

На этом фоне котировки Новатэка обновили в понедельник свой исторический максимум.

С учетом рублевых цен на нефть в районе 4.1 тыс.р. начало года для сырьевого сектора складывается пока весьма удачно. Еще недавно никому не нужный нефтегаз по классике жанра становится фаворитом.

#gazp

Фьючерсы на газ(голландский хаб TTF) выросли до ️$327 или 24 тыс.руб. за тыс.куб.м.

На этом фоне котировки Новатэка обновили в понедельник свой исторический максимум.

С учетом рублевых цен на нефть в районе 4.1 тыс.р. начало года для сырьевого сектора складывается пока весьма удачно. Еще недавно никому не нужный нефтегаз по классике жанра становится фаворитом.

#gazp

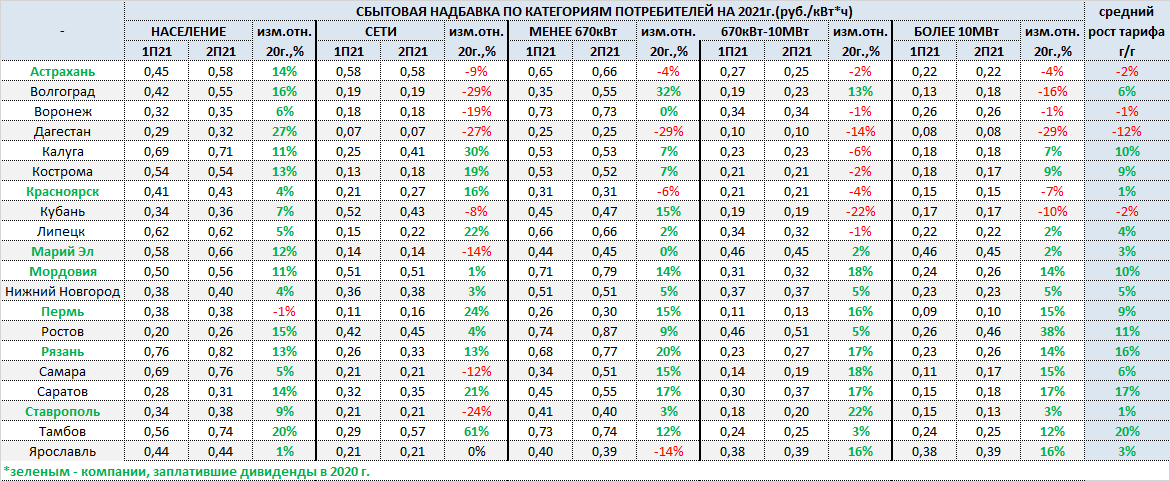

Энергосбытовой сектор: сбытовые надбавки на 2021г.

Обновляю данные по новым тарифам на 2021г. для энергосбытового сектора, который по итогам прошлого года показал мощную динамику.

Оценить динамику тарифа для каждого сбыта можно по столбцу "средний рост тарифа г/г", который отражает усредненную динамику тарифа по всем категориям потребителей.

❗Из-за неравномерного распределения категорий потребителей в структуре полезного отпуска э/э каждого сбыта данный(усредненный) показатель может не совсем точно отражать влияние тарифного фактора на выручку, поэтому рекомендую относиться к нему соотв. образом.

Наибольший рост тарифа зафиксирован у сбытов, принадлежащих Интер РАО:

▫️Тамбов: +20%

▫️Саратов: +17%

Среди дивидендных представителей сектора заметный рост тарифа зафиксирован у Рязани, Мордовии и Перми:

▫️Рязань: +16%🔥

▫️Мордовия: +10%🔥

▫️Пермь: +9%🔥

▫️Марий Эл: +3%

▫️Красноярск: +1%

▫️Астрахань: -2%

💡Рост сбытовых надбавок является позитивным фактором в вопросе увеличения прибыли(дивидендов) данных компаний, наиболее интересно смотрятся Рязань, Мордовия и Пермь.

У "любимой" мной Самары(самая дешевая в секторе) средний рост тарифа в 2021г. составил 6%, при этом по главной группе потребителей на которую приходится около 75% отпуска (от менее 670кВт до более 10МВт) средний рост тарифа составил 16%.

#сбыты #sago

Обновляю данные по новым тарифам на 2021г. для энергосбытового сектора, который по итогам прошлого года показал мощную динамику.

Оценить динамику тарифа для каждого сбыта можно по столбцу "средний рост тарифа г/г", который отражает усредненную динамику тарифа по всем категориям потребителей.

❗Из-за неравномерного распределения категорий потребителей в структуре полезного отпуска э/э каждого сбыта данный(усредненный) показатель может не совсем точно отражать влияние тарифного фактора на выручку, поэтому рекомендую относиться к нему соотв. образом.

Наибольший рост тарифа зафиксирован у сбытов, принадлежащих Интер РАО:

▫️Тамбов: +20%

▫️Саратов: +17%

Среди дивидендных представителей сектора заметный рост тарифа зафиксирован у Рязани, Мордовии и Перми:

▫️Рязань: +16%🔥

▫️Мордовия: +10%🔥

▫️Пермь: +9%🔥

▫️Марий Эл: +3%

▫️Красноярск: +1%

▫️Астрахань: -2%

💡Рост сбытовых надбавок является позитивным фактором в вопросе увеличения прибыли(дивидендов) данных компаний, наиболее интересно смотрятся Рязань, Мордовия и Пермь.

У "любимой" мной Самары(самая дешевая в секторе) средний рост тарифа в 2021г. составил 6%, при этом по главной группе потребителей на которую приходится около 75% отпуска (от менее 670кВт до более 10МВт) средний рост тарифа составил 16%.

#сбыты #sago

{kind=link}

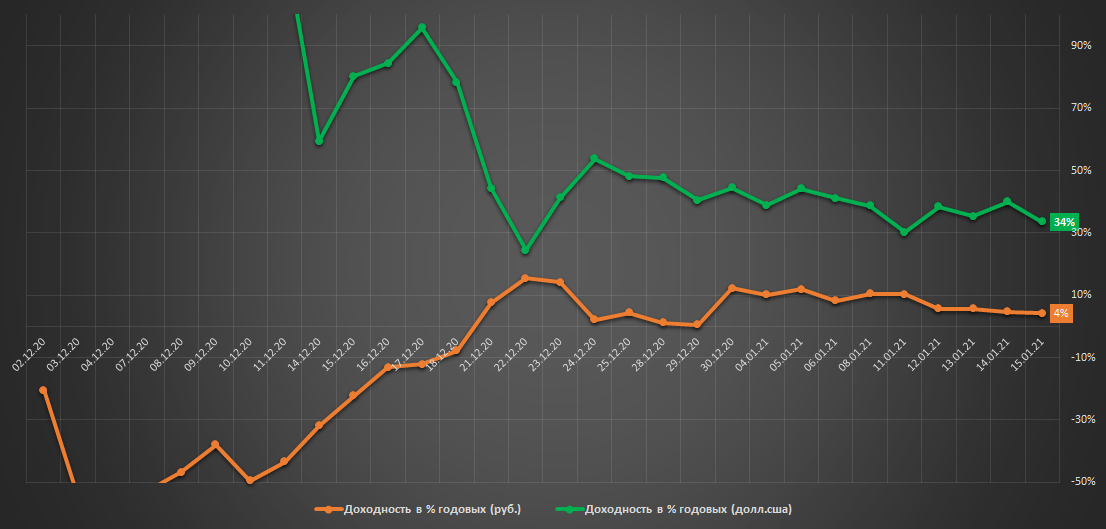

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость на 15.01.20: 1.01 млн.р.

▫️Доходность в руб.: +5 тыс.р. (+0.5% или 4% г-х)

▫️Доходность в $.: +542$ (+4.1% или 34% г-х)

👉🏻онлайн портфель: intelinvest.ru

Доходность портфеля в рублях продолжает оставаться вблизи околонулевых значений, в $ результат значительно выше (34% г-х).

Доля кэша (руб+$) составляет в моменте повышенные 70% портфеля, индексный алгоритм продолжает настаивать на практически полной продаже российского рынка (VBTX), доля которого в портфеле после всех ребалансировок сократилась с 10% до 5%, окончательно данный вопрос решится на плановой ребалансировке 1-2 февраля.

💡Доходность закрытого портфеля "Инвестор+", основанном на пассивной(всепогодной) стратегии составила: +28% (51% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость на 15.01.20: 1.01 млн.р.

▫️Доходность в руб.: +5 тыс.р. (+0.5% или 4% г-х)

▫️Доходность в $.: +542$ (+4.1% или 34% г-х)

👉🏻онлайн портфель: intelinvest.ru

Доходность портфеля в рублях продолжает оставаться вблизи околонулевых значений, в $ результат значительно выше (34% г-х).

Доля кэша (руб+$) составляет в моменте повышенные 70% портфеля, индексный алгоритм продолжает настаивать на практически полной продаже российского рынка (VBTX), доля которого в портфеле после всех ребалансировок сократилась с 10% до 5%, окончательно данный вопрос решится на плановой ребалансировке 1-2 февраля.

💡Доходность закрытого портфеля "Инвестор+", основанном на пассивной(всепогодной) стратегии составила: +28% (51% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

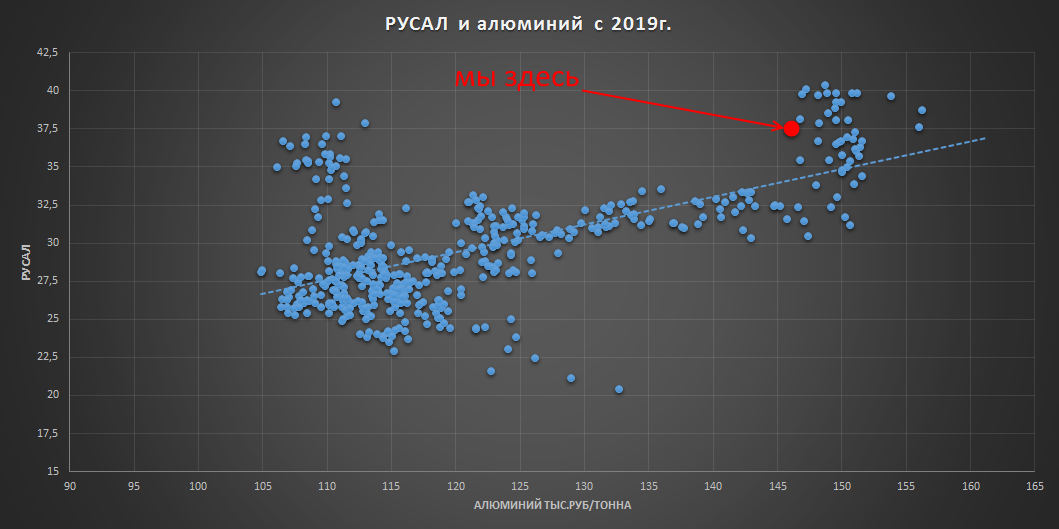

Русал и алюминий в рублях

С середины января 2020г. рублевые цены на алюминий выросли на 34%, а котировки Русала прибавили только 14%.

Кажущаяся дешевизна акций Русала относительно сырьевого фактора не кажется таковой при взгляде на историческую зависимость котировок акций и стоимости сырья(алюминия).

💡Относительно постсанкционного периода (с 2019г.) при текущей стоимости алюминия (146 тыс.р./тонна) расчетная(средняя) котировка акций Русала составляет около 34р.(-10%).

При этом Русал продолжает выглядеть привлекательно относительно стоимости доли в Норникле.

#rual

С середины января 2020г. рублевые цены на алюминий выросли на 34%, а котировки Русала прибавили только 14%.

Кажущаяся дешевизна акций Русала относительно сырьевого фактора не кажется таковой при взгляде на историческую зависимость котировок акций и стоимости сырья(алюминия).

💡Относительно постсанкционного периода (с 2019г.) при текущей стоимости алюминия (146 тыс.р./тонна) расчетная(средняя) котировка акций Русала составляет около 34р.(-10%).

При этом Русал продолжает выглядеть привлекательно относительно стоимости доли в Норникле.

#rual

{kind=link}

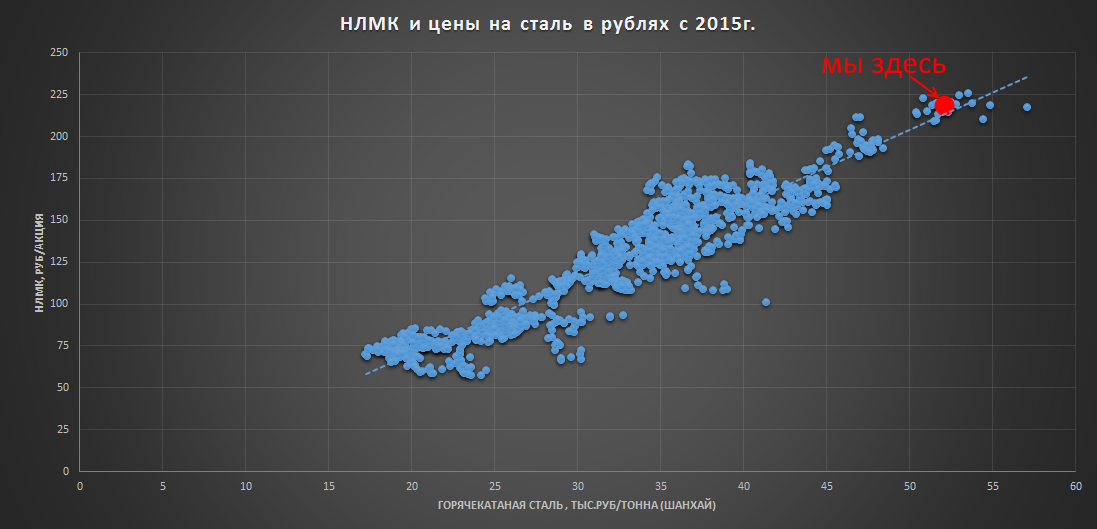

НЛМК и сталь в рублях

В продолжение темы взаимосвязи акций металлургов со стоимостью сырья публикую точечный(дневной) график для НЛМК и стали с 2015г.

Недавний рост цен на металлопрокат привел к мощному ралли в секторе черной металлургии, оценить потенциальное влияние данного фактора на котировки сектора можно увидеть на примере НЛМК.

❓акции НЛМК были выбраны исключительно по причине их более высокой взаимосвязи с ценами на сталь, коэффициент корреляции с которыми у НЛМК составил 0.94, против 0.85 и 0.89 у ММК и Северстали соответственно.

💡Как видно из графика текущие котировки акций НЛМК находятся чуть выше среднеисторического тренда и уже достаточно хорошо отражают случившийся рост цен на сталь.

Акции НЛМК с текущих уровней еще могут показать примерно +10% в рамках рыночного шума, но без продолжения роста цен на сталь рассчитывать на больший рост пока не приходится.

#nlmk

В продолжение темы взаимосвязи акций металлургов со стоимостью сырья публикую точечный(дневной) график для НЛМК и стали с 2015г.

Недавний рост цен на металлопрокат привел к мощному ралли в секторе черной металлургии, оценить потенциальное влияние данного фактора на котировки сектора можно увидеть на примере НЛМК.

❓акции НЛМК были выбраны исключительно по причине их более высокой взаимосвязи с ценами на сталь, коэффициент корреляции с которыми у НЛМК составил 0.94, против 0.85 и 0.89 у ММК и Северстали соответственно.

💡Как видно из графика текущие котировки акций НЛМК находятся чуть выше среднеисторического тренда и уже достаточно хорошо отражают случившийся рост цен на сталь.

Акции НЛМК с текущих уровней еще могут показать примерно +10% в рамках рыночного шума, но без продолжения роста цен на сталь рассчитывать на больший рост пока не приходится.

#nlmk

{kind=link}

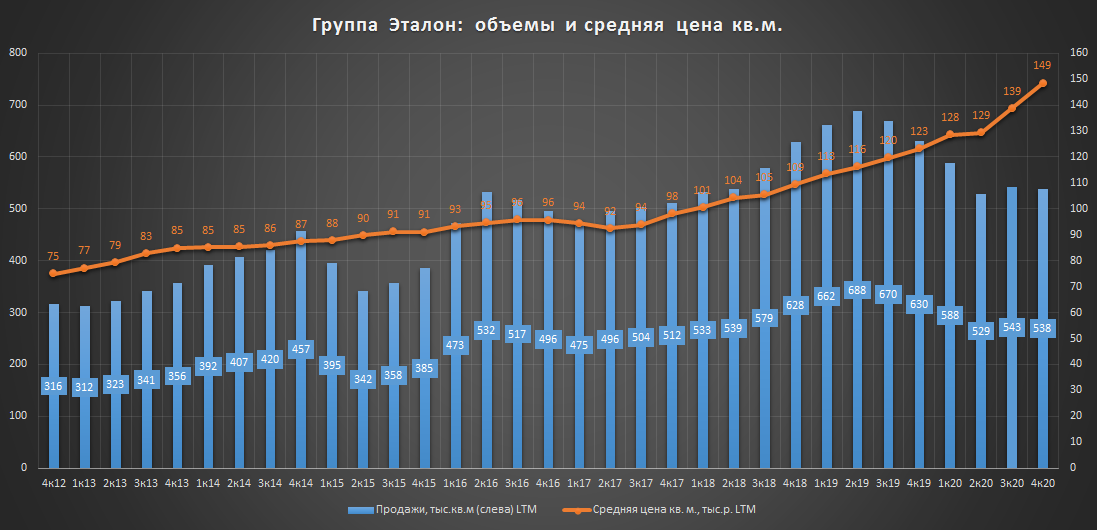

Группа Эталон: операционные показатели за 2020г.

▫️Продажи, тыс.кв.м: 538 (-15%)

▫️Средняя цена, кв.м: 149 тыс.руб. (+21%)

▫️Продажи, млрд.р.: 80 (+3%)

▫️Доля ипотеки в 2020г.: 43% (36% в 2019г.)

Менеджмент подтвердил приверженность к соблюдению дивидендной политики: "сильное финансовое положение и динамика денежных потоков Группы «Эталон» позволяют нам и далее уверенно придерживаться нашей дивидендной политики, предполагающей существенные ежегодные выплаты в размере не менее 12 рублей на ГДР".

Основные тезисы по итогам телеконференции:

▫️в 2021г. ожидают увеличить рентабельность относительно 2020г.;

▫️завершение в этом году программы льготной ипотеки не окажет существенного негативного влияния на спрос, т.к. существующие низкие % ставки позволяют сохранить ипотечные ставки на комфортном для покупателей уровне.

▫️в 2021г. ожидают финансовые результаты не хуже прошлого года.

#etln

▫️Продажи, тыс.кв.м: 538 (-15%)

▫️Средняя цена, кв.м: 149 тыс.руб. (+21%)

▫️Продажи, млрд.р.: 80 (+3%)

▫️Доля ипотеки в 2020г.: 43% (36% в 2019г.)

Менеджмент подтвердил приверженность к соблюдению дивидендной политики: "сильное финансовое положение и динамика денежных потоков Группы «Эталон» позволяют нам и далее уверенно придерживаться нашей дивидендной политики, предполагающей существенные ежегодные выплаты в размере не менее 12 рублей на ГДР".

Основные тезисы по итогам телеконференции:

▫️в 2021г. ожидают увеличить рентабельность относительно 2020г.;

▫️завершение в этом году программы льготной ипотеки не окажет существенного негативного влияния на спрос, т.к. существующие низкие % ставки позволяют сохранить ипотечные ставки на комфортном для покупателей уровне.

▫️в 2021г. ожидают финансовые результаты не хуже прошлого года.

#etln

{kind=link}

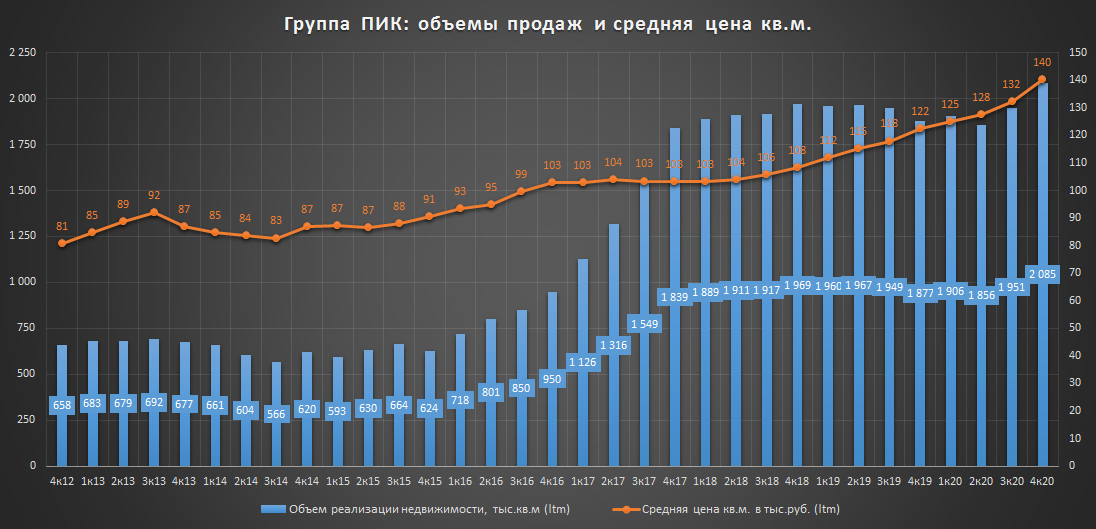

Группа ПИК: операционные показатели за 2020г.

▫️Продажи, тыс.кв.м: 2 085 (+14%)

▫️Средняя цена кв.м: 140 тыс.руб. (+15%)

▫️Продажи, млрд.р.: 292 (+31%)

▫️Доля ипотеки в 2020г.: 76% (66% в 2019г.)

💡Группа ПИК одна из немногих, кому одновременно удается увеличивать объемы и цену.

Основную роль в данных результатах сыграл фактор низких % ставок, благодаря которому доля ипотечных продаж достигла нового рекордно уровня (76%).

💡Рост цен не снижает спрос: восприятие населением недвижимости в качестве защитного актива при росте цены еще больше повышает потребительскую уверенность в ее антикризисном статусе, делая фактор % ставки решающим в вопросе покупки квартиры.

#pikk

▫️Продажи, тыс.кв.м: 2 085 (+14%)

▫️Средняя цена кв.м: 140 тыс.руб. (+15%)

▫️Продажи, млрд.р.: 292 (+31%)

▫️Доля ипотеки в 2020г.: 76% (66% в 2019г.)

💡Группа ПИК одна из немногих, кому одновременно удается увеличивать объемы и цену.

Основную роль в данных результатах сыграл фактор низких % ставок, благодаря которому доля ипотечных продаж достигла нового рекордно уровня (76%).

💡Рост цен не снижает спрос: восприятие населением недвижимости в качестве защитного актива при росте цены еще больше повышает потребительскую уверенность в ее антикризисном статусе, делая фактор % ставки решающим в вопросе покупки квартиры.

#pikk

{kind=link}

Северсталь: продажи стали и выручка

Производство и продажа стали в 2020г. (г/г):

▫️Производство: 11.3 млн.т. (-4%)

▫️Продажа: 10.7 млн.т. (-4%)

💡Размер выручки практически ни как не коррелирует с объемами продаж стали, которые в последние годы составляют около 11 млн.т. в год. Фактор цены на отпускаемую продукцию продолжает оставаться определяющим в динамике выручке.

#chmf

Производство и продажа стали в 2020г. (г/г):

▫️Производство: 11.3 млн.т. (-4%)

▫️Продажа: 10.7 млн.т. (-4%)

💡Размер выручки практически ни как не коррелирует с объемами продаж стали, которые в последние годы составляют около 11 млн.т. в год. Фактор цены на отпускаемую продукцию продолжает оставаться определяющим в динамике выручке.

#chmf

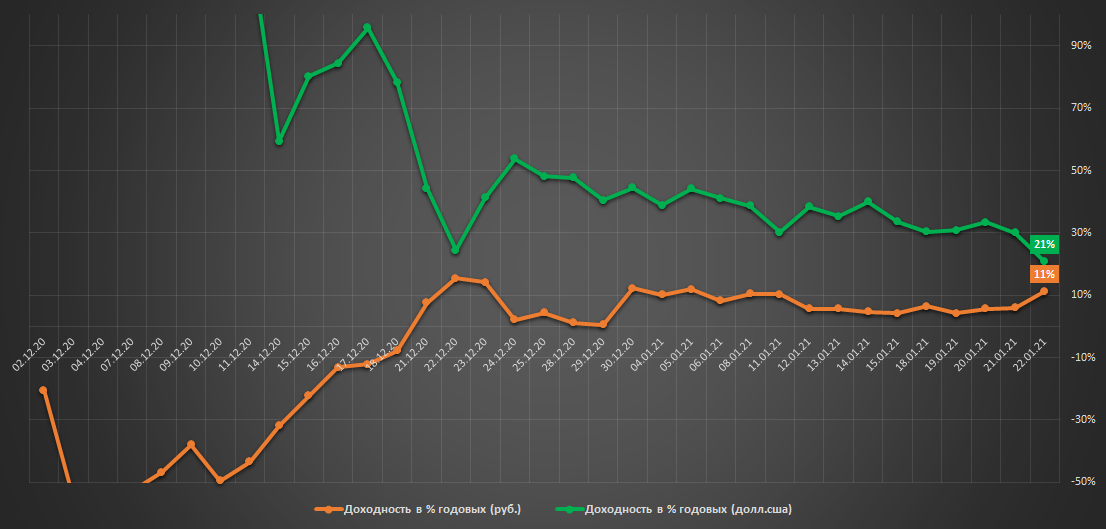

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +16 тыс.р. (+1.6% или 11% г-х)

▫️Доходность в $.: +387$ (+3% или 21% г-х)

👉🏻онлайн портфель: intelinvest.ru

Во многом благодаря ослаблению курса usd/rub доходность стратегии в рублях на этой неделе увеличилась до 11% г-х, а валютная снизилась до 21% г-х.

Индексный алгоритм продолжает отдавать предпочтение консервативной структуре портфеля, рекомендация по выходу из российского рынка сохраняется, доля кэша ($+руб) составляет около 70%, наблюдается рост интереса к золоту.

Как и говорил ранее, реализовывать рекомендации индексного алгоритма буду на плановой ребалансирвке 1-2 февраля, до этой даты сделок не планирую.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (50% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.016 млн.р.

▫️Доходность в руб.: +16 тыс.р. (+1.6% или 11% г-х)

▫️Доходность в $.: +387$ (+3% или 21% г-х)

👉🏻онлайн портфель: intelinvest.ru

Во многом благодаря ослаблению курса usd/rub доходность стратегии в рублях на этой неделе увеличилась до 11% г-х, а валютная снизилась до 21% г-х.

Индексный алгоритм продолжает отдавать предпочтение консервативной структуре портфеля, рекомендация по выходу из российского рынка сохраняется, доля кэша ($+руб) составляет около 70%, наблюдается рост интереса к золоту.

Как и говорил ранее, реализовывать рекомендации индексного алгоритма буду на плановой ребалансирвке 1-2 февраля, до этой даты сделок не планирую.

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (50% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

НЛМК: продажи металлопродукции и выручка

Основные операционные показатели в 2020г. (г/г):

▫️Производство стали: 15.8 млн.т. (+1%)

▫️Продажа металлопродукции: 17.5 млн.т. (+3%)

💡Натуральные показатели у НЛМК, в отличие от Северстали, значительно лучше коррелируют с выручкой.

#nlmk

Основные операционные показатели в 2020г. (г/г):

▫️Производство стали: 15.8 млн.т. (+1%)

▫️Продажа металлопродукции: 17.5 млн.т. (+3%)

💡Натуральные показатели у НЛМК, в отличие от Северстали, значительно лучше коррелируют с выручкой.

#nlmk

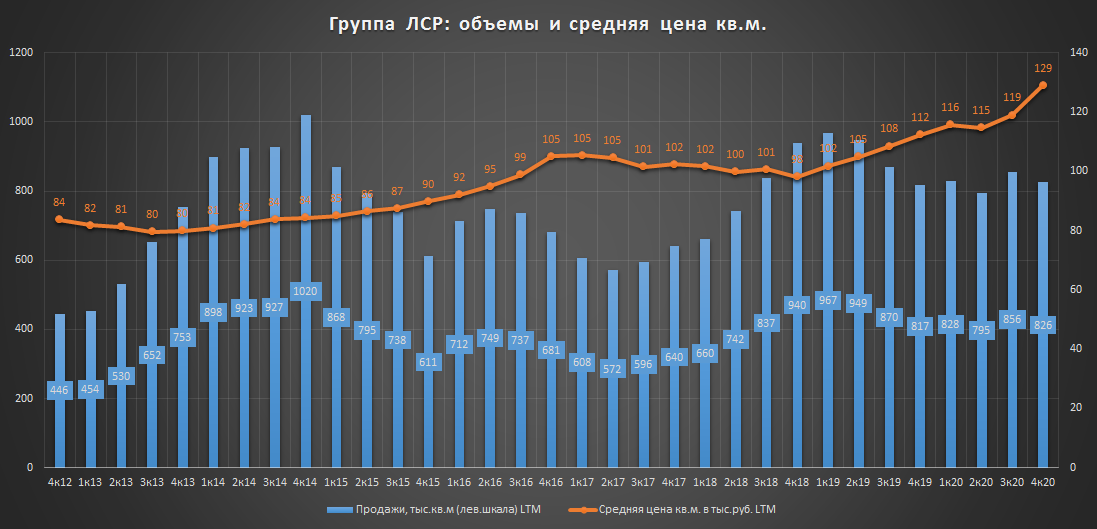

Группа ЛСР: операционные показатели за 2020г.

▫️Продажи, тыс.кв.м: 826 (+1%)

▫️Средняя цена, кв.м: 129 тыс.руб. (+13%)

▫️Продажи, млрд.р.: 95 (+12%)

▫️Доля ипотеки в 2020г.: 64% (47% в 2019г.)

💡Продавать дороже и больше пока удается только ПИКу, объемы продаж в натуральном выражении у ЛСР как и у Эталона далеки от рекордных значений.

#etln

▫️Продажи, тыс.кв.м: 826 (+1%)

▫️Средняя цена, кв.м: 129 тыс.руб. (+13%)

▫️Продажи, млрд.р.: 95 (+12%)

▫️Доля ипотеки в 2020г.: 64% (47% в 2019г.)

💡Продавать дороже и больше пока удается только ПИКу, объемы продаж в натуральном выражении у ЛСР как и у Эталона далеки от рекордных значений.

#etln

{kind=link}

X5: выручка и трафик

в 2020г.:

▫️Выручка: 1.97 трлн.р.(+14%)

▫️Трафик: +2%

▫️Средний чек: 428р.(+11%)

💡Существовавшая ранее практически 100% корреляция между выручкой и трафиком полностью разрушилась в 2020г. Благодаря росту среднего чека снижение трафика теперь не означает сокращение выручки.

#five

в 2020г.:

▫️Выручка: 1.97 трлн.р.(+14%)

▫️Трафик: +2%

▫️Средний чек: 428р.(+11%)

💡Существовавшая ранее практически 100% корреляция между выручкой и трафиком полностью разрушилась в 2020г. Благодаря росту среднего чека снижение трафика теперь не означает сокращение выручки.

#five

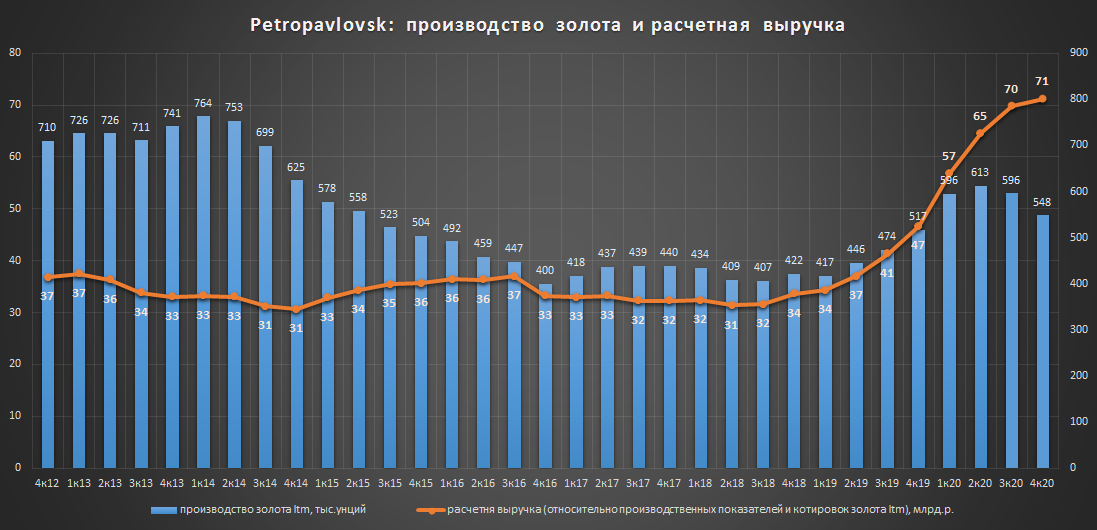

Petropavlovsk: производство золота в 2020г.

Производство золота в 2020г.: 548 тыс.унц.(+6%)

❗Компания не смогла выполнить свой обновленный(сниженный) производственный план в размере 560-600 тыс.унций.

💡По итогам 2020г. благодаря росту рублевых цен на золото (+50%) выручка Petropavlovsk достигнет примерно 71 млрд.р. (+49%).

💡Petropavlovsk продолжает оставаться недорогой историей с потенциальным апсайдом на уровне 15-20%, реализация которого, в том числе будет зависеть от запланированного увеличения мощности по переработке упорных руд на Пионере (2кв. 2021г.) и Маломыре (1кв. 2022г.).

#pogr

Производство золота в 2020г.: 548 тыс.унц.(+6%)

❗Компания не смогла выполнить свой обновленный(сниженный) производственный план в размере 560-600 тыс.унций.

💡По итогам 2020г. благодаря росту рублевых цен на золото (+50%) выручка Petropavlovsk достигнет примерно 71 млрд.р. (+49%).

💡Petropavlovsk продолжает оставаться недорогой историей с потенциальным апсайдом на уровне 15-20%, реализация которого, в том числе будет зависеть от запланированного увеличения мощности по переработке упорных руд на Пионере (2кв. 2021г.) и Маломыре (1кв. 2022г.).

#pogr

{kind=link}

Лента: выручка и трафик в 2020г.

▫️Выручка: 446 млрд.р.(+7%)

▫️Трафик: -4%

▫️Средний чек: 1 115р.(+12%)

💡Рекордный отток покупателей, трафик из гипермаркетов продолжает утекать быстрее по сравнению с другими форматами, а развитие онлайн-продаж только ускоряет этот процесс. Рост выручки позволяет пока не обращать внимание на ситуацию с трафиком, но сама тенденция пугающая.

#lnta

▫️Выручка: 446 млрд.р.(+7%)

▫️Трафик: -4%

▫️Средний чек: 1 115р.(+12%)

💡Рекордный отток покупателей, трафик из гипермаркетов продолжает утекать быстрее по сравнению с другими форматами, а развитие онлайн-продаж только ускоряет этот процесс. Рост выручки позволяет пока не обращать внимание на ситуацию с трафиком, но сама тенденция пугающая.

#lnta

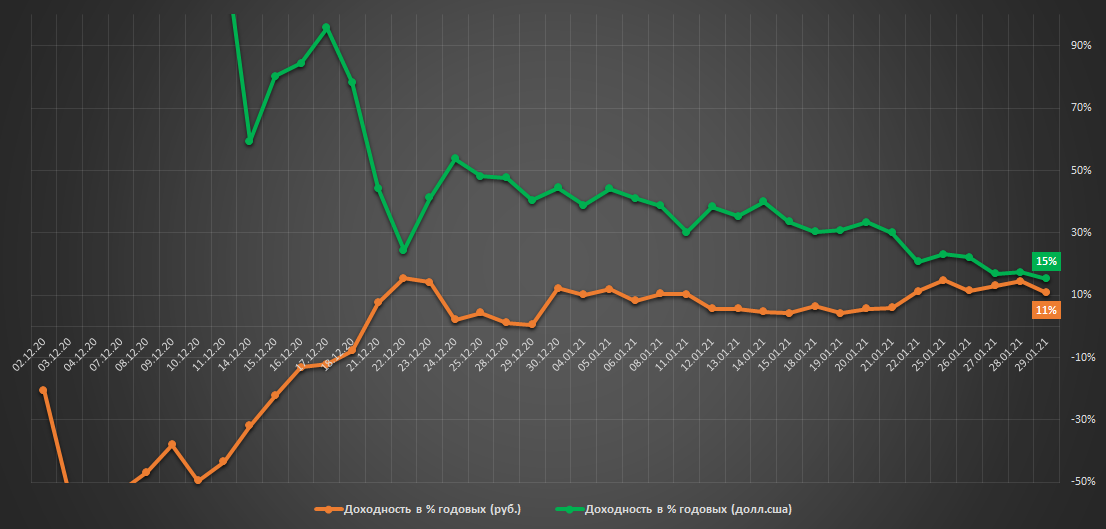

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.017 млн.р.

▫️Доходность в руб.: +1.7% (11% г-х)

▫️Доходность в $.: +2.5% (15% г-х)

👉🏻онлайн портфель: intelinvest.ru

Рублевая доходность за неделю практически не изменилась и составила 11% г-х, валютная сократилась с 21% до 15% г-х.

На плановой ребалансировке 1 февраля будем продавать валюту и увеличивать долю золота (добавятся акции Полюса), на фоне снижения индекса Мосбиржи(VTBX) индексный алгоритм теперь советует не сокращать, а наращивать позицию по российским акциям.

💡Здесь стоит отметить, что встроенный алгоритм в январе достаточно точно определил момент полного выхода из VTBX при индексе Мосбиржи в районе ~3500.

Как и прежде, ребалансировочный калькулятор и все сделки оперативно доступны в канале Инвестор+👇

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (48% г-х с 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость: 1.017 млн.р.

▫️Доходность в руб.: +1.7% (11% г-х)

▫️Доходность в $.: +2.5% (15% г-х)

👉🏻онлайн портфель: intelinvest.ru

Рублевая доходность за неделю практически не изменилась и составила 11% г-х, валютная сократилась с 21% до 15% г-х.

На плановой ребалансировке 1 февраля будем продавать валюту и увеличивать долю золота (добавятся акции Полюса), на фоне снижения индекса Мосбиржи(VTBX) индексный алгоритм теперь советует не сокращать, а наращивать позицию по российским акциям.

💡Здесь стоит отметить, что встроенный алгоритм в январе достаточно точно определил момент полного выхода из VTBX при индексе Мосбиржи в районе ~3500.

Как и прежде, ребалансировочный калькулятор и все сделки оперативно доступны в канале Инвестор+👇

💡Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +28% (48% г-х с 29 июня 20г.).

#стратегия2021

{kind=link}

Календарь (не)благоприятных дней индекса Мосбиржи в феврале

На фото представлена историческая(с 2007г.) среднедневная доходность индекса мосбиржи в феврале.

❗Не стоит данную информацию воспринимать, как инструкцию к действию, т.к. "вчерашний день" не гарантирует "завтрашний".

💡Говоря о сезонном факторе в динамике индекса Мосбиржи, можно констатировать, что прошедший январь, вопреки своему статусу самого растущего месяца, закрылся в минусе (-0.9%) и это несмотря на то, что в моменте рост достигал 6.5%

#imoex

На фото представлена историческая(с 2007г.) среднедневная доходность индекса мосбиржи в феврале.

❗Не стоит данную информацию воспринимать, как инструкцию к действию, т.к. "вчерашний день" не гарантирует "завтрашний".

💡Говоря о сезонном факторе в динамике индекса Мосбиржи, можно констатировать, что прошедший январь, вопреки своему статусу самого растущего месяца, закрылся в минусе (-0.9%) и это несмотря на то, что в моменте рост достигал 6.5%

#imoex