Металлурги. Дивиденд и котировка

Недавно главные представители сектора черной металлургии (северсталь, нлмк, ммк) опубликовали свои мсфо отчеты за 3 квартал и дали рекомендации по дивидендам.

Не стану подробно останавливаться на отчетах, скажу лишь, что все три компании ожидаемо снизили свои фин.показатели и дивиденды.

Сейчас котировки металлургов вернулись в 2017 г., когда годовые дивиденды были на ~20-40% ниже текущих значений. Есть ощущение, что рынок бежит впереди паровоза и закладывает в цену акций более сильное их снижение, т.к даже при реализации данного сценария текущая дивидендная доходность акций будет продолжать оставаться выше 10%, что является адекватным уровнем для сектора.

Думаю, у сектора есть неплохие шансы, как минимум на консолидацию котировок вблизи текущих значений.

#magn #nlmk #chmf

Недавно главные представители сектора черной металлургии (северсталь, нлмк, ммк) опубликовали свои мсфо отчеты за 3 квартал и дали рекомендации по дивидендам.

Не стану подробно останавливаться на отчетах, скажу лишь, что все три компании ожидаемо снизили свои фин.показатели и дивиденды.

Сейчас котировки металлургов вернулись в 2017 г., когда годовые дивиденды были на ~20-40% ниже текущих значений. Есть ощущение, что рынок бежит впереди паровоза и закладывает в цену акций более сильное их снижение, т.к даже при реализации данного сценария текущая дивидендная доходность акций будет продолжать оставаться выше 10%, что является адекватным уровнем для сектора.

Думаю, у сектора есть неплохие шансы, как минимум на консолидацию котировок вблизи текущих значений.

#magn #nlmk #chmf

Металлурги. Дивиденд и котировка (часть 2)

Подведу небольшой итог к своему посту от начала ноября(ссылка) в котором я предположил, что рынок слишком пессимистичен в оценке акций сектора и у него есть неплохие шансы, как минимум на консолидацию вблизи текущих значений.

Интересно, что тогда это мнение шло в разрез со всеобщим призывом к продаже и даже шорту отдельных компаний по причине цикличности отрасли и снижению цен на отпускаемую ими продукцию.

С тех пор котировки акций Северстали, НЛМК и ММК выросли на 6-11%👇

Как поведут себя акции в будущем сказать сложно, в моменте отскок состоялся, шансы на дальнейший рост/падение примерно равны.

#magn #nlmk #chmf

Подведу небольшой итог к своему посту от начала ноября(ссылка) в котором я предположил, что рынок слишком пессимистичен в оценке акций сектора и у него есть неплохие шансы, как минимум на консолидацию вблизи текущих значений.

Интересно, что тогда это мнение шло в разрез со всеобщим призывом к продаже и даже шорту отдельных компаний по причине цикличности отрасли и снижению цен на отпускаемую ими продукцию.

С тех пор котировки акций Северстали, НЛМК и ММК выросли на 6-11%👇

Как поведут себя акции в будущем сказать сложно, в моменте отскок состоялся, шансы на дальнейший рост/падение примерно равны.

#magn #nlmk #chmf

{kind=link}

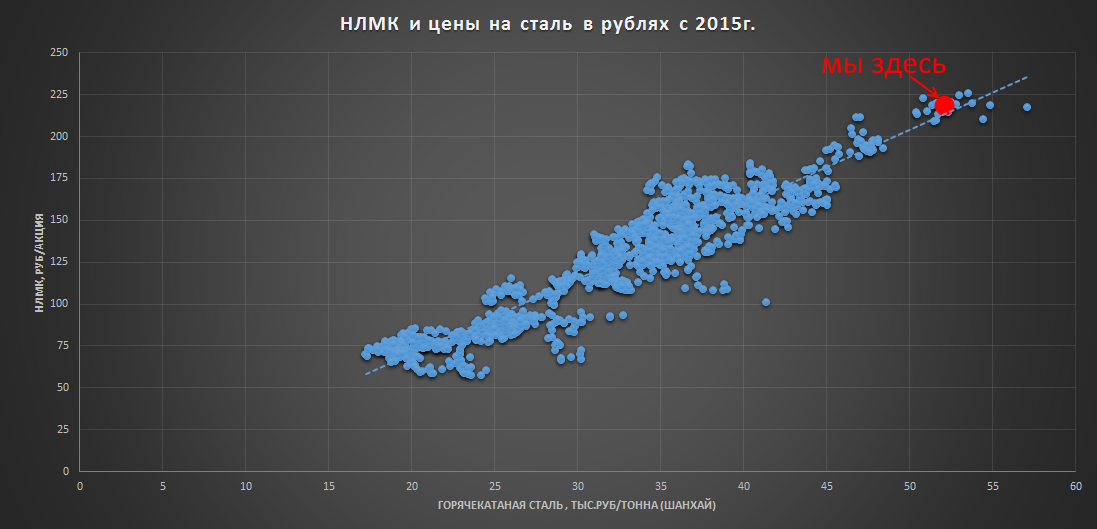

НЛМК и сталь в рублях

В продолжение темы взаимосвязи акций металлургов со стоимостью сырья публикую точечный(дневной) график для НЛМК и стали с 2015г.

Недавний рост цен на металлопрокат привел к мощному ралли в секторе черной металлургии, оценить потенциальное влияние данного фактора на котировки сектора можно увидеть на примере НЛМК.

❓акции НЛМК были выбраны исключительно по причине их более высокой взаимосвязи с ценами на сталь, коэффициент корреляции с которыми у НЛМК составил 0.94, против 0.85 и 0.89 у ММК и Северстали соответственно.

💡Как видно из графика текущие котировки акций НЛМК находятся чуть выше среднеисторического тренда и уже достаточно хорошо отражают случившийся рост цен на сталь.

Акции НЛМК с текущих уровней еще могут показать примерно +10% в рамках рыночного шума, но без продолжения роста цен на сталь рассчитывать на больший рост пока не приходится.

#nlmk

В продолжение темы взаимосвязи акций металлургов со стоимостью сырья публикую точечный(дневной) график для НЛМК и стали с 2015г.

Недавний рост цен на металлопрокат привел к мощному ралли в секторе черной металлургии, оценить потенциальное влияние данного фактора на котировки сектора можно увидеть на примере НЛМК.

❓акции НЛМК были выбраны исключительно по причине их более высокой взаимосвязи с ценами на сталь, коэффициент корреляции с которыми у НЛМК составил 0.94, против 0.85 и 0.89 у ММК и Северстали соответственно.

💡Как видно из графика текущие котировки акций НЛМК находятся чуть выше среднеисторического тренда и уже достаточно хорошо отражают случившийся рост цен на сталь.

Акции НЛМК с текущих уровней еще могут показать примерно +10% в рамках рыночного шума, но без продолжения роста цен на сталь рассчитывать на больший рост пока не приходится.

#nlmk

{kind=link}

НЛМК: продажи металлопродукции и выручка

Основные операционные показатели в 2020г. (г/г):

▫️Производство стали: 15.8 млн.т. (+1%)

▫️Продажа металлопродукции: 17.5 млн.т. (+3%)

💡Натуральные показатели у НЛМК, в отличие от Северстали, значительно лучше коррелируют с выручкой.

#nlmk

Основные операционные показатели в 2020г. (г/г):

▫️Производство стали: 15.8 млн.т. (+1%)

▫️Продажа металлопродукции: 17.5 млн.т. (+3%)

💡Натуральные показатели у НЛМК, в отличие от Северстали, значительно лучше коррелируют с выручкой.

#nlmk

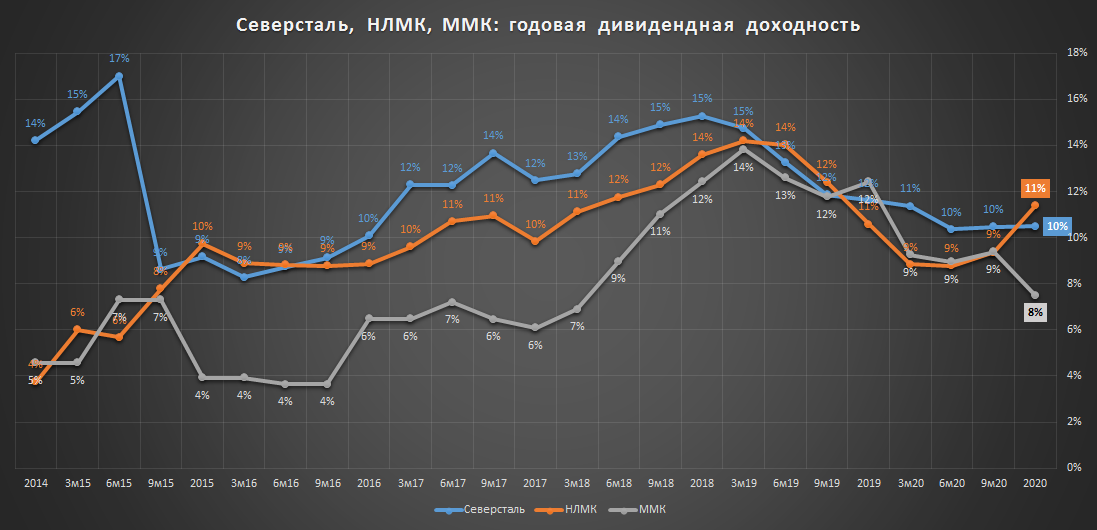

Северсталь, НЛМК, ММК - динамика дивидендной доходности

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

{kind=link}

{kind=link}

Производственный отчет НЛМК - мощный рост цен на металлопродукцию

Отчет НЛМК подтвердил рост цен на металлопродукцию, который составил в $ от 39% до 89% г/г.

Рост цен был ожидаем, в начале марта на канале уже сообщалось о 70% годовом увеличении рублевых цен на горячекатаный лист в Шанхае.

💡Отчет за 1 квартал у металлургов будет отличный, несмотря на уже случившийся рост акций сектора, еще 15-20% северсталь, нлмк и ммк могут спокойно прибавить.

#nlmk

Отчет НЛМК подтвердил рост цен на металлопродукцию, который составил в $ от 39% до 89% г/г.

Рост цен был ожидаем, в начале марта на канале уже сообщалось о 70% годовом увеличении рублевых цен на горячекатаный лист в Шанхае.

💡Отчет за 1 квартал у металлургов будет отличный, несмотря на уже случившийся рост акций сектора, еще 15-20% северсталь, нлмк и ммк могут спокойно прибавить.

#nlmk

♻️UPDATE: рублевые цены на HRC (горячекатаный стальной лист) в Шанхае

В качестве дополнения к отчету НЛМК.

Почему Шанхай? Китай крупнейший в мире производитель стали - его доля в мировом производстве по итогам 2020г. составила около 58%

#nlmk #magn #chmf

В качестве дополнения к отчету НЛМК.

Почему Шанхай? Китай крупнейший в мире производитель стали - его доля в мировом производстве по итогам 2020г. составила около 58%

#nlmk #magn #chmf

Дивидендная доходность металлургов

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

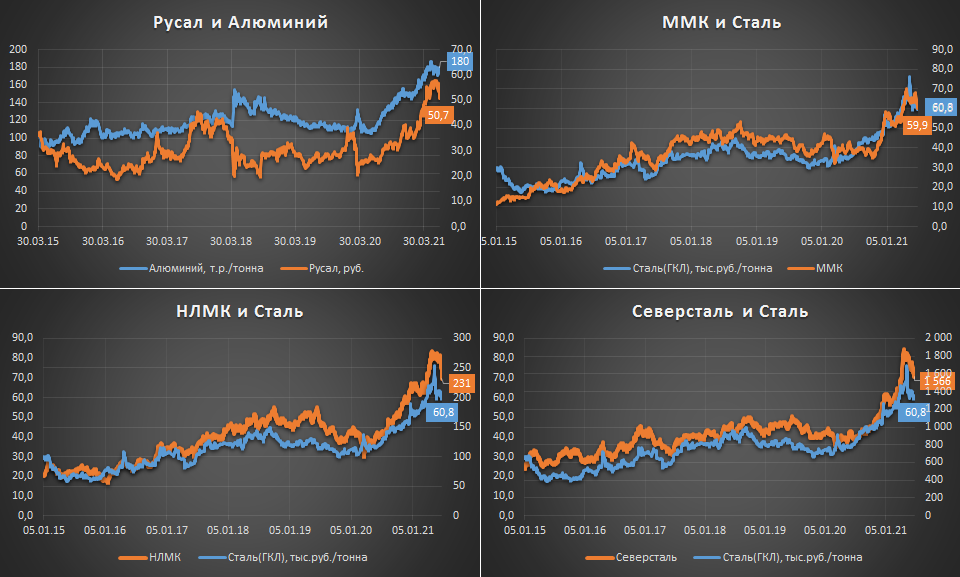

Металлурги: налоги, динамика котировок и сырья

Введение правительством с 1 августа до до конца 2021г. экспортных пошлин на продукцию российских металлургов привело к дополнительному относительно сырья снижению акций сектора:

Динамика с начала июня:

-Алюминий в рублях: 0%

-Русал, руб: -12%

-Сталь(ГКЛ) Шанхай, тыс.р.т.: -4%

-ММК, руб: -5%

-НЛМК, руб: -13%

-Северсталь, руб: -13%

💡Реакция рынка соответствует прогнозам аналитиков, которые к наиболее пострадавшим от введения новых пошлин относят Русал и НЛМК, в меньшей степени рост налогов затронет ММК и Норникель.

По некоторым прогнозам в сценарии продления пошлин и нормализации(снижении) цен на сталь дивиденды Северстали и НЛМК в 2022г. могут быть вовсе отменены.

Кейс Татнефти, капитализация которой наиболее сильно пострадала от роста налоговой нагрузки, достаточно показателен, повторение аналогичной истории с металлургами выглядит весьма реально.

#rual #magn #nlmk #chmf

Введение правительством с 1 августа до до конца 2021г. экспортных пошлин на продукцию российских металлургов привело к дополнительному относительно сырья снижению акций сектора:

Динамика с начала июня:

-Алюминий в рублях: 0%

-Русал, руб: -12%

-Сталь(ГКЛ) Шанхай, тыс.р.т.: -4%

-ММК, руб: -5%

-НЛМК, руб: -13%

-Северсталь, руб: -13%

💡Реакция рынка соответствует прогнозам аналитиков, которые к наиболее пострадавшим от введения новых пошлин относят Русал и НЛМК, в меньшей степени рост налогов затронет ММК и Норникель.

По некоторым прогнозам в сценарии продления пошлин и нормализации(снижении) цен на сталь дивиденды Северстали и НЛМК в 2022г. могут быть вовсе отменены.

Кейс Татнефти, капитализация которой наиболее сильно пострадала от роста налоговой нагрузки, достаточно показателен, повторение аналогичной истории с металлургами выглядит весьма реально.

#rual #magn #nlmk #chmf

{kind=link}

НЛМК 2кв.21г. - натуральные объемы продаж стабильны

Реализация металлопродукции:

▫️за 2 кв.21г.: 4.3 млн.т.(-0.5%)

▫️LTM: 16.9 млн.т.(-0.8%)

▫️загрузка производственных мощностей: 96%

💡Рост цен отпускную продукцию при стабильных объемах продаж должен позволить во 2 квартале сохранить положительный темп по выручке.

📍Финансовые показатели за 2 кв. НЛМК опубликует 22 июля.

#nlmk

Реализация металлопродукции:

▫️за 2 кв.21г.: 4.3 млн.т.(-0.5%)

▫️LTM: 16.9 млн.т.(-0.8%)

▫️загрузка производственных мощностей: 96%

💡Рост цен отпускную продукцию при стабильных объемах продаж должен позволить во 2 квартале сохранить положительный темп по выручке.

📍Финансовые показатели за 2 кв. НЛМК опубликует 22 июля.

#nlmk

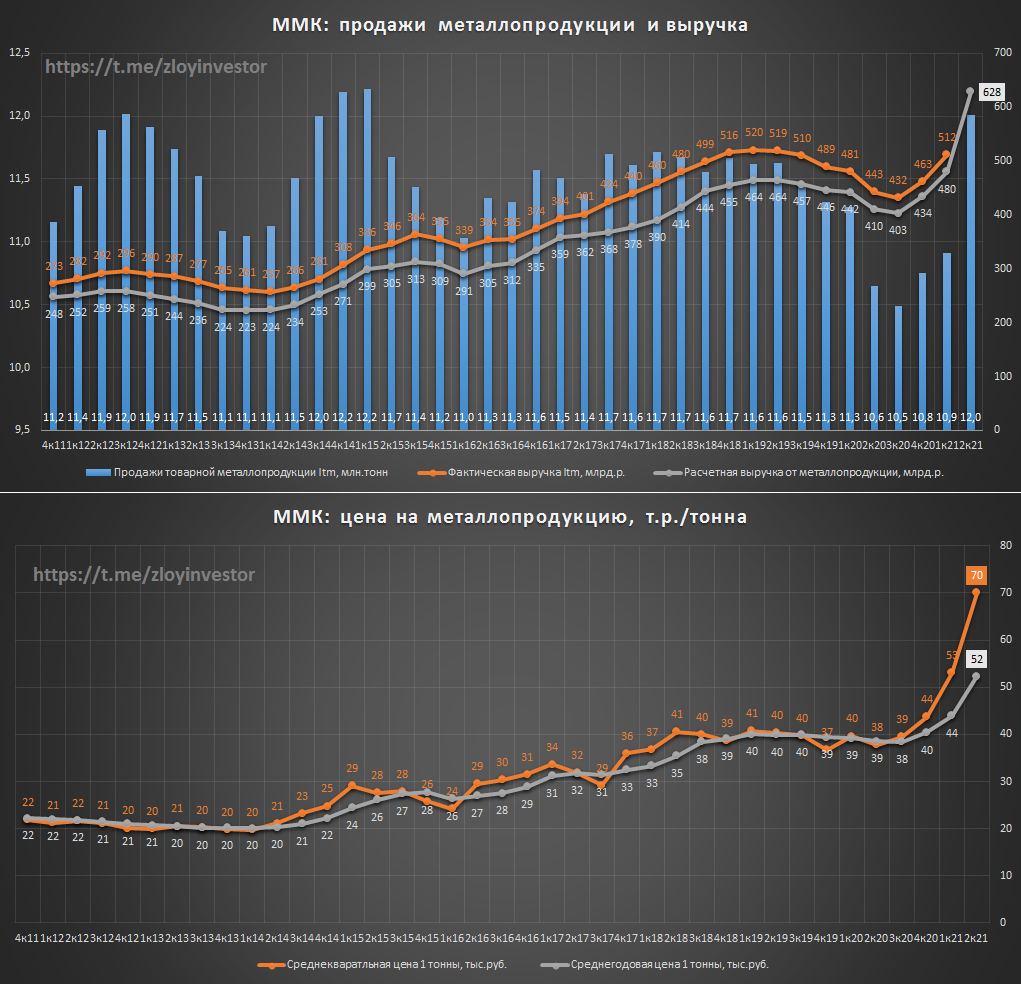

ММК 2кв.21г. - операционные показатели предполагают удвоение выручки

Реализация металлопродукции:

▫️2 кв.21г.: 3.3 млн.т.(+49%)

▫️LTM: 12.0 млн.т.(+13%)

Средняя цена металлопродукции:

▫️2 кв.21г.: 70 т.р./т.(+85%)

▫️LTM: 52 т.р./т.(+36%)

💡Динамика цен и объемов продаж предполагает во втором квартале практически двукратный рост выручки, которая по итогам полугодия может достигнуть рекордных 402 млрд.р. или ~660 млрд.р. в годовом выражении.

Введение с 1 августа пошлин ухудшает привлекательность акций ММК и всего сектора в целом, но текущие котировки уже учитывают данный фактор, поэтому базовым сценарием в акциях металлургов пока остается боковик.

📍Финансовые показатели за 2 кв. компания планирует опубликовать 22 июля.

#nlmk

Реализация металлопродукции:

▫️2 кв.21г.: 3.3 млн.т.(+49%)

▫️LTM: 12.0 млн.т.(+13%)

Средняя цена металлопродукции:

▫️2 кв.21г.: 70 т.р./т.(+85%)

▫️LTM: 52 т.р./т.(+36%)

💡Динамика цен и объемов продаж предполагает во втором квартале практически двукратный рост выручки, которая по итогам полугодия может достигнуть рекордных 402 млрд.р. или ~660 млрд.р. в годовом выражении.

Введение с 1 августа пошлин ухудшает привлекательность акций ММК и всего сектора в целом, но текущие котировки уже учитывают данный фактор, поэтому базовым сценарием в акциях металлургов пока остается боковик.

📍Финансовые показатели за 2 кв. компания планирует опубликовать 22 июля.

#nlmk

{kind=link}

Рентабельность металлургов на максимуме

На фоне высоких цен на сталь фин.показатели российских сталеваров по итогам второго квартала достигли рекордных значений.

Ebitda margin представителей черной металлургии уже близка к сектору золотодобычи, производство такого далеко не уникального продукта, как сталь, теперь сопоставимо по доходности с добычей золота.

Сталь сегодня стоит дорого не только в денежном выражении, но и относительно золота, выступающего мировым инфляционным бенчмарком. Другими словами, фактор инфляции в цене на сталь сильно преувеличен, что в долгосрочной перспективе делает более хрупким устойчивость высоких цен на нее.

В данной ситуации ключевым вопросом остается даже не сам факт коррекции цен, а момент ее наступления, который предсказать невозможно, поэтому акции металлургов продолжат в ближайшем будущем манить инвесторов своей ~15% див.доходностью, которая, кстати, во многом уже учитывает риск снижения цен.

#magn #chmf #nlmk

На фоне высоких цен на сталь фин.показатели российских сталеваров по итогам второго квартала достигли рекордных значений.

Ebitda margin представителей черной металлургии уже близка к сектору золотодобычи, производство такого далеко не уникального продукта, как сталь, теперь сопоставимо по доходности с добычей золота.

Сталь сегодня стоит дорого не только в денежном выражении, но и относительно золота, выступающего мировым инфляционным бенчмарком. Другими словами, фактор инфляции в цене на сталь сильно преувеличен, что в долгосрочной перспективе делает более хрупким устойчивость высоких цен на нее.

В данной ситуации ключевым вопросом остается даже не сам факт коррекции цен, а момент ее наступления, который предсказать невозможно, поэтому акции металлургов продолжат в ближайшем будущем манить инвесторов своей ~15% див.доходностью, которая, кстати, во многом уже учитывает риск снижения цен.

#magn #chmf #nlmk