Металлурги. Дивиденд и котировка (часть 2)

Подведу небольшой итог к своему посту от начала ноября(ссылка) в котором я предположил, что рынок слишком пессимистичен в оценке акций сектора и у него есть неплохие шансы, как минимум на консолидацию вблизи текущих значений.

Интересно, что тогда это мнение шло в разрез со всеобщим призывом к продаже и даже шорту отдельных компаний по причине цикличности отрасли и снижению цен на отпускаемую ими продукцию.

С тех пор котировки акций Северстали, НЛМК и ММК выросли на 6-11%👇

Как поведут себя акции в будущем сказать сложно, в моменте отскок состоялся, шансы на дальнейший рост/падение примерно равны.

#magn #nlmk #chmf

Подведу небольшой итог к своему посту от начала ноября(ссылка) в котором я предположил, что рынок слишком пессимистичен в оценке акций сектора и у него есть неплохие шансы, как минимум на консолидацию вблизи текущих значений.

Интересно, что тогда это мнение шло в разрез со всеобщим призывом к продаже и даже шорту отдельных компаний по причине цикличности отрасли и снижению цен на отпускаемую ими продукцию.

С тех пор котировки акций Северстали, НЛМК и ММК выросли на 6-11%👇

Как поведут себя акции в будущем сказать сложно, в моменте отскок состоялся, шансы на дальнейший рост/падение примерно равны.

#magn #nlmk #chmf

{kind=link}

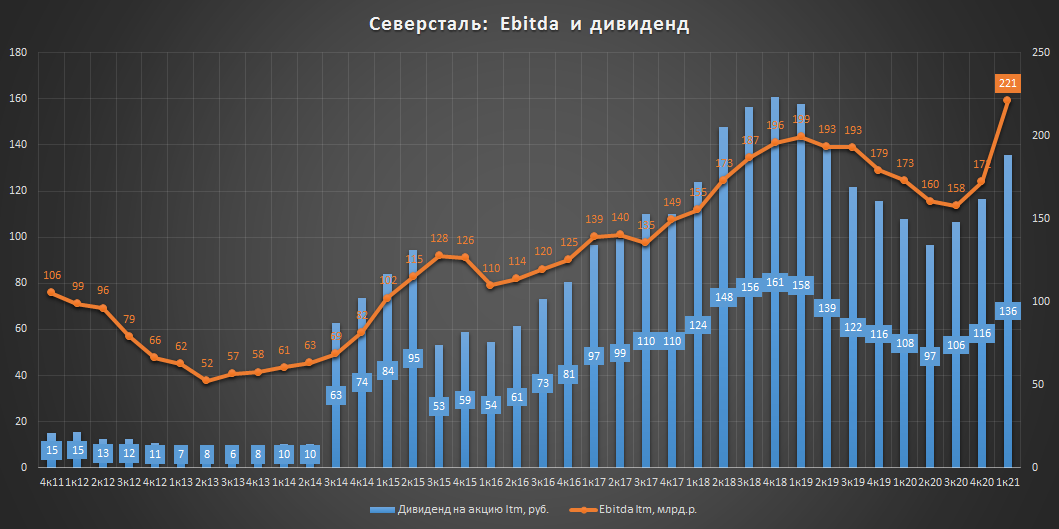

Северсталь. мсфо отчет за 2019г.

▪️основные показатели ожидаемо просели(млрд.р.):

▫️Выручка: 528 (-1,7%)

▫️Ebitda: 179 (-8,4%)

▫️Чистая прибыль акционеров: 114 (-11,2%)

▫️ND/Ebitda 0.54

▫️Финальный дивиденд за 2019 г.: 26,26р.(отсечка 16.06.20), payout 85% чп

▪️Рис.[1] Несмотря на снижение абсолютного размера дивидендов (ltm 116р.) средняя дивидендная доходность за 2019г. продолжает оставаться двузначной (11,7%), предполагаю, что такая ситуация сохранится и в 2020г.

▪️Рис.[2] Капитальные затраты (инвестиции в основные средства и нма) за 2019г. выросли на 82% и достигли 78 млрд.р. - исторический максимум в руб. После многих лет максимального payout, компания снова начала испытывать потребности в инвестициях. Баланс "дивиденды/capex" начал стремительно снижаться в пользу капитальных затрат(1,3).

Здесь стоит отметить, что в планах на 2020 г. запланирован рост капекса до 110,5 млрд.р. и ND/Ebitda до 0,8-0,9х.❗

▪️Рис.[3] Здесь показательна корреляция дивидендной доходности и коэффициента "дивиденды/капекс", которая отражает риски высоких дивидендов за счет снижения инвестиций, такая ситуация по мнению рынка не может быть продолжительна и рано или поздно должна привести к увеличению затрат на поддержание(расширение) производства (снижение дивидендов) и росту долговой нагрузки.

#chmf

▪️основные показатели ожидаемо просели(млрд.р.):

▫️Выручка: 528 (-1,7%)

▫️Ebitda: 179 (-8,4%)

▫️Чистая прибыль акционеров: 114 (-11,2%)

▫️ND/Ebitda 0.54

▫️Финальный дивиденд за 2019 г.: 26,26р.(отсечка 16.06.20), payout 85% чп

▪️Рис.[1] Несмотря на снижение абсолютного размера дивидендов (ltm 116р.) средняя дивидендная доходность за 2019г. продолжает оставаться двузначной (11,7%), предполагаю, что такая ситуация сохранится и в 2020г.

▪️Рис.[2] Капитальные затраты (инвестиции в основные средства и нма) за 2019г. выросли на 82% и достигли 78 млрд.р. - исторический максимум в руб. После многих лет максимального payout, компания снова начала испытывать потребности в инвестициях. Баланс "дивиденды/capex" начал стремительно снижаться в пользу капитальных затрат(1,3).

Здесь стоит отметить, что в планах на 2020 г. запланирован рост капекса до 110,5 млрд.р. и ND/Ebitda до 0,8-0,9х.❗

▪️Рис.[3] Здесь показательна корреляция дивидендной доходности и коэффициента "дивиденды/капекс", которая отражает риски высоких дивидендов за счет снижения инвестиций, такая ситуация по мнению рынка не может быть продолжительна и рано или поздно должна привести к увеличению затрат на поддержание(расширение) производства (снижение дивидендов) и росту долговой нагрузки.

#chmf

{kind=link}

#инфографика #металлурги

С 2012г. дивидендная доходность акций ключевых представителей черной металлургии (нлмк,ммк,серсталь) росла пропорционально payout.

💡Рост payout, как правило, снижает капитальные затраты компании, что негативно сказывается на оценке будущих темпов роста ее дивидендов.

💡Данная иллюстрация хорошо показывает, что через кратный рост payout нельзя добиться сопоставимого увеличения стоимости акций, поэтому, когда вам презентуют инвестиционную идею с высокой дивидендной доходностью, просто посмотрите на ее payout.

#nlmlk #magn #chmf

С 2012г. дивидендная доходность акций ключевых представителей черной металлургии (нлмк,ммк,серсталь) росла пропорционально payout.

💡Рост payout, как правило, снижает капитальные затраты компании, что негативно сказывается на оценке будущих темпов роста ее дивидендов.

💡Данная иллюстрация хорошо показывает, что через кратный рост payout нельзя добиться сопоставимого увеличения стоимости акций, поэтому, когда вам презентуют инвестиционную идею с высокой дивидендной доходностью, просто посмотрите на ее payout.

#nlmlk #magn #chmf

#инфографика #металлурги

в дополнение к предыдущему посту👆

Отношение "Дивиденды/Капекс" отражает текущий инвестиционный цикл компании и показывает баланс в вопросе распределения средств между кап.затратами и дивидендами.

Как видно из графика👆, Северсталь и НЛМК после нескольких лет режима "дивиденды важнее капекса" вернулись по итогам 2019г. к паритету между инвестициями и див.выплатами.

💡Значение "Дивиденды/Капекс" ~1 на мой взгляд, является разумным балансом между инвестициями и дивидендами для большинства зрелых рос.компаний, сильное и продолжительное отклонение в ту или иную сторону может привести к искажению реальной стоимости акций.

#nlmlk #magn #chmf

в дополнение к предыдущему посту👆

Отношение "Дивиденды/Капекс" отражает текущий инвестиционный цикл компании и показывает баланс в вопросе распределения средств между кап.затратами и дивидендами.

Как видно из графика👆, Северсталь и НЛМК после нескольких лет режима "дивиденды важнее капекса" вернулись по итогам 2019г. к паритету между инвестициями и див.выплатами.

💡Значение "Дивиденды/Капекс" ~1 на мой взгляд, является разумным балансом между инвестициями и дивидендами для большинства зрелых рос.компаний, сильное и продолжительное отклонение в ту или иную сторону может привести к искажению реальной стоимости акций.

#nlmlk #magn #chmf

Интересная ситуация по дивидендам металлургов

Ранее я уже обращал внимание на коэффициент "Дивиденды/Капекс" металлургов, сейчас можно оценить его поведение по итогам 1 квартала:

🔹Северсталь:

-дивиденды: 22,91 млрд.р.

-капекс: 22,85 млрд.р.

-Дивиденды/Капекс = 1.00

🔹️НЛМК:

-дивиденды: 19,24 млрд.р.

-капекс: 19,12 млрд.р.

-Дивиденды/Капекс = 1.01

🔹ММК:

-дивиденды: <перенесены>

-капекс: 8.6 млрд.р.

-Дивиденды/Капекс = 0 (за 2019г. 1.08)

💡У Северсталь и НЛМК практически одинаковый "капексный дивиденд" за первый квартал, ММК перенес решение по дивидендам на более поздний срок, поэтому там значение узнаем позже.

Зная размер капитальных затрат можно прикинуть суммарный дивиденд по итогам этого года👇

▪️Прогноз компаний по капексу на 2020г.:

-Северсталь: $1.45 млрд.

-НЛМК: $0.75-0.95 млрд.

-ММК: $0.75-0.90 млрд.

💡При коэффициенте "Дивиденды/Капекс"=1, суммарные дивиденды за 2020г составят(курс$=75):

◽Северсталь: 86.54р/акция(дд.9.4%)

◽НЛМК: 9.39-11.89р/акция(дд.7.3-9.3%)

◽ММК: 5.03-6.04р/акция(дд.12.5-15%)🔥

Как видно, если существующая тенденция по паритету между дивидендами и капексом подтвердится, то наиболее предпочтительно среди данной тройки выглядят акции ММК.

Посмотрим в дальнейшем, насколько этот достаточно нестандартный способ расчета окажется точным.

#nlmlk #magn #chmf

Ранее я уже обращал внимание на коэффициент "Дивиденды/Капекс" металлургов, сейчас можно оценить его поведение по итогам 1 квартала:

🔹Северсталь:

-дивиденды: 22,91 млрд.р.

-капекс: 22,85 млрд.р.

-Дивиденды/Капекс = 1.00

🔹️НЛМК:

-дивиденды: 19,24 млрд.р.

-капекс: 19,12 млрд.р.

-Дивиденды/Капекс = 1.01

🔹ММК:

-дивиденды: <перенесены>

-капекс: 8.6 млрд.р.

-Дивиденды/Капекс = 0 (за 2019г. 1.08)

💡У Северсталь и НЛМК практически одинаковый "капексный дивиденд" за первый квартал, ММК перенес решение по дивидендам на более поздний срок, поэтому там значение узнаем позже.

Зная размер капитальных затрат можно прикинуть суммарный дивиденд по итогам этого года👇

▪️Прогноз компаний по капексу на 2020г.:

-Северсталь: $1.45 млрд.

-НЛМК: $0.75-0.95 млрд.

-ММК: $0.75-0.90 млрд.

💡При коэффициенте "Дивиденды/Капекс"=1, суммарные дивиденды за 2020г составят(курс$=75):

◽Северсталь: 86.54р/акция(дд.9.4%)

◽НЛМК: 9.39-11.89р/акция(дд.7.3-9.3%)

◽ММК: 5.03-6.04р/акция(дд.12.5-15%)🔥

Как видно, если существующая тенденция по паритету между дивидендами и капексом подтвердится, то наиболее предпочтительно среди данной тройки выглядят акции ММК.

Посмотрим в дальнейшем, насколько этот достаточно нестандартный способ расчета окажется точным.

#nlmlk #magn #chmf

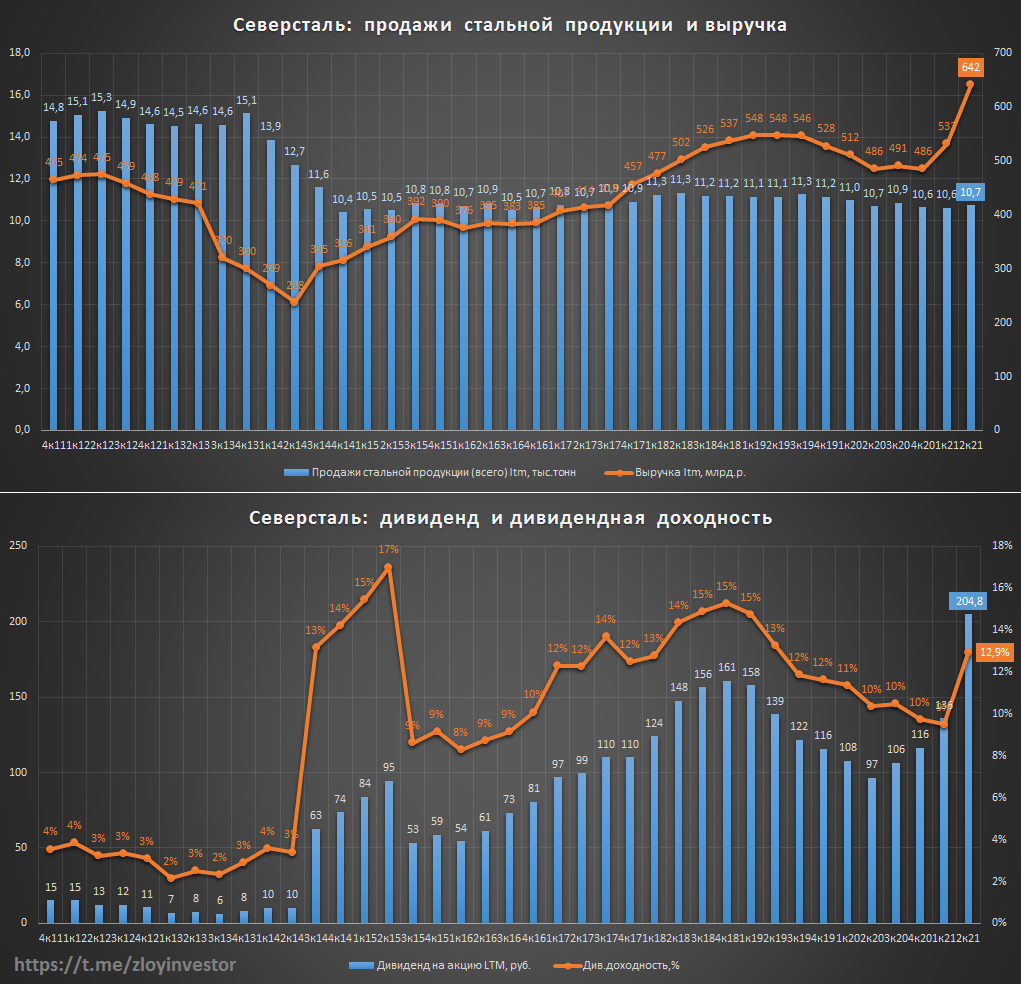

Северсталь: продажи стали и выручка

Производство и продажа стали в 2020г. (г/г):

▫️Производство: 11.3 млн.т. (-4%)

▫️Продажа: 10.7 млн.т. (-4%)

💡Размер выручки практически ни как не коррелирует с объемами продаж стали, которые в последние годы составляют около 11 млн.т. в год. Фактор цены на отпускаемую продукцию продолжает оставаться определяющим в динамике выручке.

#chmf

Производство и продажа стали в 2020г. (г/г):

▫️Производство: 11.3 млн.т. (-4%)

▫️Продажа: 10.7 млн.т. (-4%)

💡Размер выручки практически ни как не коррелирует с объемами продаж стали, которые в последние годы составляют около 11 млн.т. в год. Фактор цены на отпускаемую продукцию продолжает оставаться определяющим в динамике выручке.

#chmf

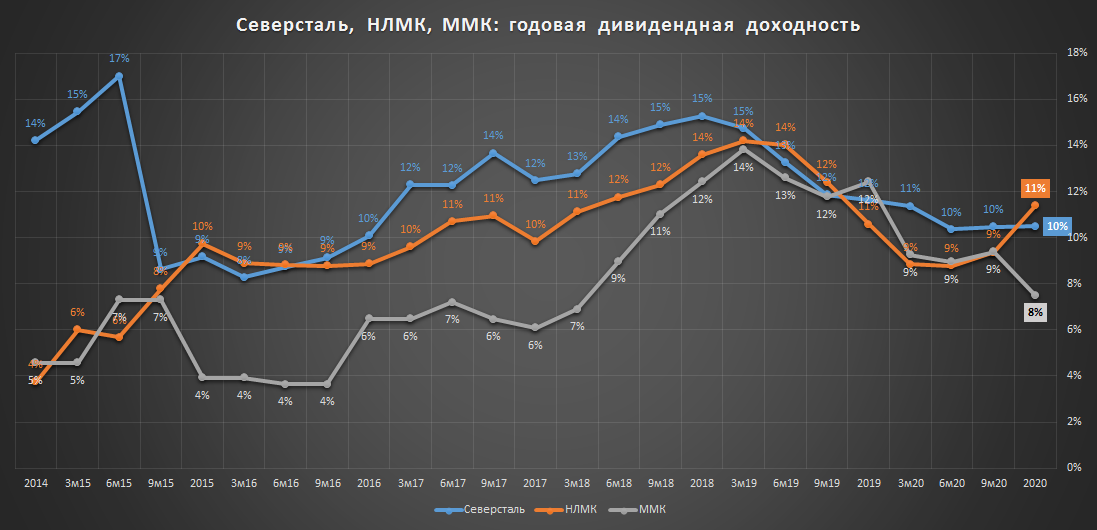

Северсталь, НЛМК, ММК - динамика дивидендной доходности

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

Все три компании опубликовали свои рекомендации по дивидендам за 4квартал 2020г.:

▫️НЛМК: 7,25р.(21,64р. за год)

▫️Северсталь: 36,27р.(116,4р. за год)

▫️ММК: 0,945р.(3,94р. за год)

Наибольшую див.доходность по итогам 2020г. принесли акции НЛМК, за более высокую див.доходность инвесторы готовы принимать на себя более высокую оценку по EV/Ebitda (2020г.):

▫️НЛМК: 7.4 (дд. 11%)

▫️Северсталь: 7.2 (дд. 10%)

▫️ММК: 5.4 (дд. 8%)

💡Наиболее дешевые в секторе акции ММК имеют и наименьшую див.доходность, поэтому без увеличения дивидендов сокращение ими дисконта к более дорогим НЛМК и Северстали видится пока трудновыполнимой задачей.

#chmf #nlmk #magn

{kind=link}

{kind=link}

♻️UPDATE: рублевые цены на HRC (горячекатаный стальной лист) в Шанхае

В качестве дополнения к отчету НЛМК.

Почему Шанхай? Китай крупнейший в мире производитель стали - его доля в мировом производстве по итогам 2020г. составила около 58%

#nlmk #magn #chmf

В качестве дополнения к отчету НЛМК.

Почему Шанхай? Китай крупнейший в мире производитель стали - его доля в мировом производстве по итогам 2020г. составила около 58%

#nlmk #magn #chmf

Северсталь отчет за 1 кв. 21г. - взятие 2 т.р. уже не за горами

Итоги 1 кв. 2021г.:

▫️Продажи стальной продукции, млн. т: 2.63 (-1%)

▫️Выручка: 165 млрд.р.(+39%)

▫️Ebitda: 86 млрд.р.(+130%)

▫️Прибыль: 54 млрд.р.(рост в 11 раз)

▫️Дивиденд: 46.77 р.(+71%)

💡При сохранении позитивной ценовой конъюнктуры, дивиденды Северстали по итогам этого года вполне могут составить около 200р. на акцию, штурм акциями психологических 2 т.р. становится вопросом ближайших месяцев.

#chmf

Итоги 1 кв. 2021г.:

▫️Продажи стальной продукции, млн. т: 2.63 (-1%)

▫️Выручка: 165 млрд.р.(+39%)

▫️Ebitda: 86 млрд.р.(+130%)

▫️Прибыль: 54 млрд.р.(рост в 11 раз)

▫️Дивиденд: 46.77 р.(+71%)

💡При сохранении позитивной ценовой конъюнктуры, дивиденды Северстали по итогам этого года вполне могут составить около 200р. на акцию, штурм акциями психологических 2 т.р. становится вопросом ближайших месяцев.

#chmf

{kind=link}

Дивидендная доходность металлургов

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

Все три компании объявили дивиденды за 1 квартал 21г.:

▫️Северсталь: 46.77р.(ltm 135.82р.)

▫️НЛМК: 7.71р.(ltm 26.14р.)

▫️ММК: 1.795р.(ltm 5.74р.)

💡Средняя див.доходность акций представителей сектора на отсечках за последние 12 мес. составила около 10% - неплохая альтернатива бондам.

#chmf #nlmk #magn

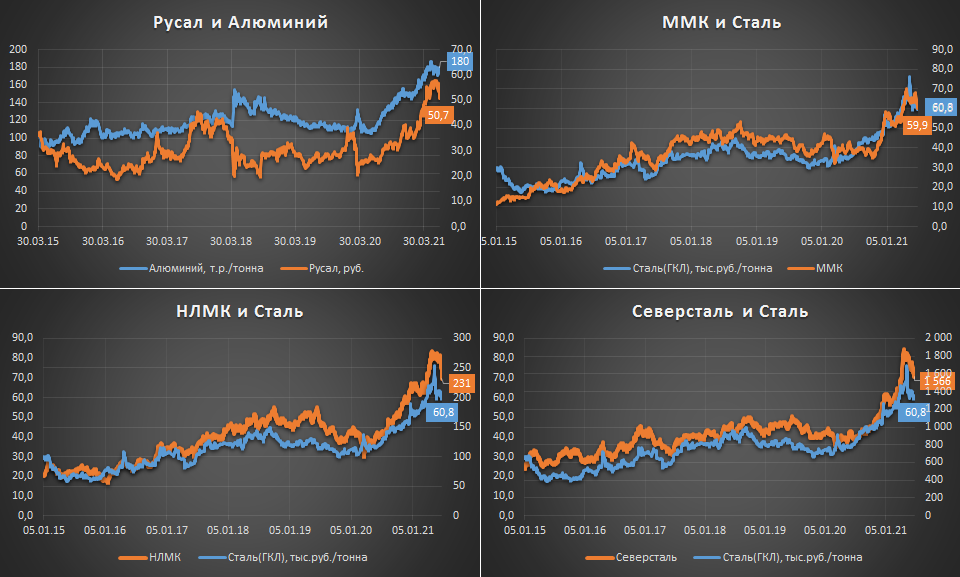

Металлурги: налоги, динамика котировок и сырья

Введение правительством с 1 августа до до конца 2021г. экспортных пошлин на продукцию российских металлургов привело к дополнительному относительно сырья снижению акций сектора:

Динамика с начала июня:

-Алюминий в рублях: 0%

-Русал, руб: -12%

-Сталь(ГКЛ) Шанхай, тыс.р.т.: -4%

-ММК, руб: -5%

-НЛМК, руб: -13%

-Северсталь, руб: -13%

💡Реакция рынка соответствует прогнозам аналитиков, которые к наиболее пострадавшим от введения новых пошлин относят Русал и НЛМК, в меньшей степени рост налогов затронет ММК и Норникель.

По некоторым прогнозам в сценарии продления пошлин и нормализации(снижении) цен на сталь дивиденды Северстали и НЛМК в 2022г. могут быть вовсе отменены.

Кейс Татнефти, капитализация которой наиболее сильно пострадала от роста налоговой нагрузки, достаточно показателен, повторение аналогичной истории с металлургами выглядит весьма реально.

#rual #magn #nlmk #chmf

Введение правительством с 1 августа до до конца 2021г. экспортных пошлин на продукцию российских металлургов привело к дополнительному относительно сырья снижению акций сектора:

Динамика с начала июня:

-Алюминий в рублях: 0%

-Русал, руб: -12%

-Сталь(ГКЛ) Шанхай, тыс.р.т.: -4%

-ММК, руб: -5%

-НЛМК, руб: -13%

-Северсталь, руб: -13%

💡Реакция рынка соответствует прогнозам аналитиков, которые к наиболее пострадавшим от введения новых пошлин относят Русал и НЛМК, в меньшей степени рост налогов затронет ММК и Норникель.

По некоторым прогнозам в сценарии продления пошлин и нормализации(снижении) цен на сталь дивиденды Северстали и НЛМК в 2022г. могут быть вовсе отменены.

Кейс Татнефти, капитализация которой наиболее сильно пострадала от роста налоговой нагрузки, достаточно показателен, повторение аналогичной истории с металлургами выглядит весьма реально.

#rual #magn #nlmk #chmf

{kind=link}

Северсталь - рекордный квартал, рекордные дивиденды

Показатели за 2кв.21г:

▫️Продажи стальной продукции: 2.68 млн.т.(+5%)

▫️Выручка: 383 млрд.р.(+68%)

▫️Ebitda: 206 млрд.р.(+186%)

▫️Прибыль: 138 млрд.р.(+320%)

▫️Дивиденд за 2 кв.: 84.45р.(+447%)

💡Показатели вышли ожидаемо сильные, квартальные дивиденды стали рекордными в истории, компания вновь подтвердила свою приверженность разделять свой успех со своими акционерами👍

Текущие котировки стали и фактор пошлин уже достаточно справедливо отражены в цене акций, поэтому особого потенциала для их дальнейшего снижения пока не видно.

#chmf

Показатели за 2кв.21г:

▫️Продажи стальной продукции: 2.68 млн.т.(+5%)

▫️Выручка: 383 млрд.р.(+68%)

▫️Ebitda: 206 млрд.р.(+186%)

▫️Прибыль: 138 млрд.р.(+320%)

▫️Дивиденд за 2 кв.: 84.45р.(+447%)

💡Показатели вышли ожидаемо сильные, квартальные дивиденды стали рекордными в истории, компания вновь подтвердила свою приверженность разделять свой успех со своими акционерами👍

Текущие котировки стали и фактор пошлин уже достаточно справедливо отражены в цене акций, поэтому особого потенциала для их дальнейшего снижения пока не видно.

#chmf

{kind=link}

Рентабельность металлургов на максимуме

На фоне высоких цен на сталь фин.показатели российских сталеваров по итогам второго квартала достигли рекордных значений.

Ebitda margin представителей черной металлургии уже близка к сектору золотодобычи, производство такого далеко не уникального продукта, как сталь, теперь сопоставимо по доходности с добычей золота.

Сталь сегодня стоит дорого не только в денежном выражении, но и относительно золота, выступающего мировым инфляционным бенчмарком. Другими словами, фактор инфляции в цене на сталь сильно преувеличен, что в долгосрочной перспективе делает более хрупким устойчивость высоких цен на нее.

В данной ситуации ключевым вопросом остается даже не сам факт коррекции цен, а момент ее наступления, который предсказать невозможно, поэтому акции металлургов продолжат в ближайшем будущем манить инвесторов своей ~15% див.доходностью, которая, кстати, во многом уже учитывает риск снижения цен.

#magn #chmf #nlmk

На фоне высоких цен на сталь фин.показатели российских сталеваров по итогам второго квартала достигли рекордных значений.

Ebitda margin представителей черной металлургии уже близка к сектору золотодобычи, производство такого далеко не уникального продукта, как сталь, теперь сопоставимо по доходности с добычей золота.

Сталь сегодня стоит дорого не только в денежном выражении, но и относительно золота, выступающего мировым инфляционным бенчмарком. Другими словами, фактор инфляции в цене на сталь сильно преувеличен, что в долгосрочной перспективе делает более хрупким устойчивость высоких цен на нее.

В данной ситуации ключевым вопросом остается даже не сам факт коррекции цен, а момент ее наступления, который предсказать невозможно, поэтому акции металлургов продолжат в ближайшем будущем манить инвесторов своей ~15% див.доходностью, которая, кстати, во многом уже учитывает риск снижения цен.

#magn #chmf #nlmk

Железная руда подешевела, а сталь нет

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf

Цена железной руды в Китае опустились до минимальных значений с начала этого года, что повышает риск аналогичного снижения для стали, цена на которую хорошо коррелирует со стоимостью железной руды.

💡Снижение цен железную руду может выступать опережающим(негативным) индикатором для акций российских сталеваров(ММК,НЛМК,Северсталь).

#magn #nlmk #chmf