Инвестидея: Petropavlovsk - в ожидании новой дивидендной политики

С 25 июня акции данного российского золотодобытчика начали торговаться на Московской бирже(тикер POGR), производственные и финансовые показатели компании демонстрируют положительную динамику👇, но дальнейшему росту акций мешает отсутствие дивидендов:

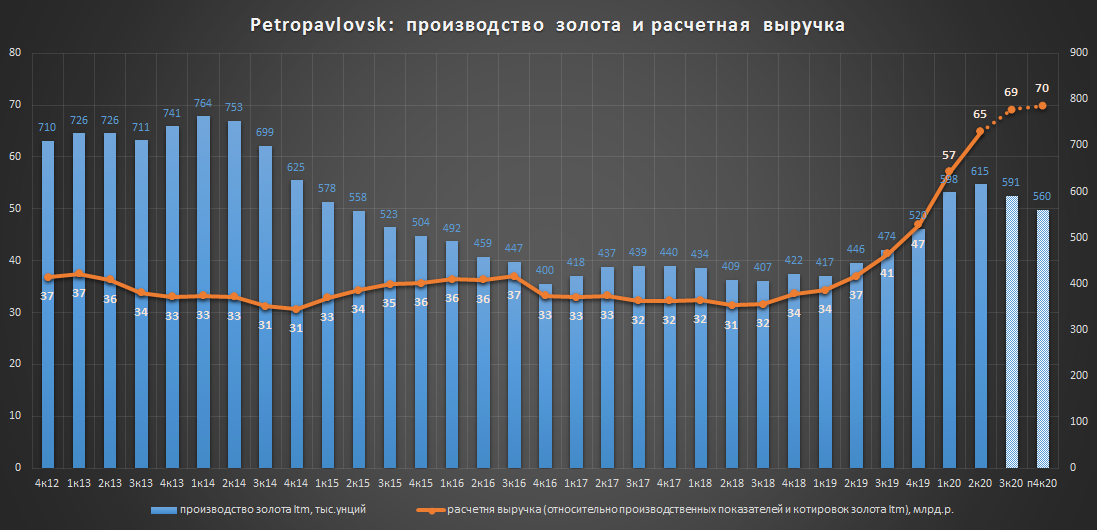

✔️Растущая добыча: в 2019г. компания произвела 520 тыс.унций золота, минимальный план на 2020г и 21-24гг. 620(+18%) и 600(+15%) тыс.унций соответственно.

✔️Мощный рост выручки и Ebitda в 2019г. :

▫️Выручка: 48 млрд.р.(+52%)

▫️Ebitda: 17.8 млрд.р.(68%)

▫️Чистая прибыль:1.7 млдр.р.(+2%)

▫️NetDebt/Ebitda: 2.0

💡При сохранении текущих цен на золото (128 тыс.р./унция) и выполнении производственного плана (620 тыс. унций) выручка компании по итогам года может увеличиться до 77 млрд.р.(+60%), а чистая прибыль достигнуть 15.4 млрд.р.(P/E 4.9)

✔️Низкая оценка относительно Полюса и Полиметалла(по итогам 2019г.):

▫️Полюс P/S = 6.2 (Ebitda margin 61%)

▫️Полиметалл P/S = 4.6 (Ebitda margin 48%)

▫️Петропавловск P/S = 1.6 (Ebitda margin 37%)🔥

💡Отсутствие дивидендов - главная причина низкой рыночной стоимости, последний раз компания выплачивала дивиденды в 2013г.(по итогам 2012г.).

❗30 июня компания планировала рассмотрение новой дивидендной политики(payout 50% мсфо), но из-за произошедшего на годовом собрании корпоративного конфликта ее обсуждение сорвалось, вернуться к данному вопросу компания скорей всего сможет только после переизбрания нового совета директоров (+3 мес.).

💡На данный момент непонятно, когда и в каком виде будет принята дивидендная политика, поэтому здесь можно рассмотреть 2 сценария:

✔️Позитивный(payout 50% = ~10% выручки), целевая котировка = 38.7р.(+70%): выполнение производственного плана(>620 тыс.унций) при текущих котировках золота(~128 тыс.р./унц) предполагает ~77 млдр.р. выручки и ~15.4 млрд.р. прибыли(див.2.32р.), что при консервативной 6% див. доходности обеспечивает цену вблизи 38.7р.

❌Негативный(payout 0%), целевая котировка = 14.1р.(-38%): в таком варианте акции отыграют только улучшение фин.показателей, рост которых "потянет" за собой цену акции в соответствии с наблюдаемой исторической зависимостью👇

Сейчас выплате дивидендов мешает только корпоративный конфликт, финансовые возможности компании позволяют нарастить дивиденды, есть неплохие шансы на то, что по итогам 2020г. данный вопрос будет решен положительно.

#pogr

С 25 июня акции данного российского золотодобытчика начали торговаться на Московской бирже(тикер POGR), производственные и финансовые показатели компании демонстрируют положительную динамику👇, но дальнейшему росту акций мешает отсутствие дивидендов:

✔️Растущая добыча: в 2019г. компания произвела 520 тыс.унций золота, минимальный план на 2020г и 21-24гг. 620(+18%) и 600(+15%) тыс.унций соответственно.

✔️Мощный рост выручки и Ebitda в 2019г. :

▫️Выручка: 48 млрд.р.(+52%)

▫️Ebitda: 17.8 млрд.р.(68%)

▫️Чистая прибыль:1.7 млдр.р.(+2%)

▫️NetDebt/Ebitda: 2.0

💡При сохранении текущих цен на золото (128 тыс.р./унция) и выполнении производственного плана (620 тыс. унций) выручка компании по итогам года может увеличиться до 77 млрд.р.(+60%), а чистая прибыль достигнуть 15.4 млрд.р.(P/E 4.9)

✔️Низкая оценка относительно Полюса и Полиметалла(по итогам 2019г.):

▫️Полюс P/S = 6.2 (Ebitda margin 61%)

▫️Полиметалл P/S = 4.6 (Ebitda margin 48%)

▫️Петропавловск P/S = 1.6 (Ebitda margin 37%)🔥

💡Отсутствие дивидендов - главная причина низкой рыночной стоимости, последний раз компания выплачивала дивиденды в 2013г.(по итогам 2012г.).

❗30 июня компания планировала рассмотрение новой дивидендной политики(payout 50% мсфо), но из-за произошедшего на годовом собрании корпоративного конфликта ее обсуждение сорвалось, вернуться к данному вопросу компания скорей всего сможет только после переизбрания нового совета директоров (+3 мес.).

💡На данный момент непонятно, когда и в каком виде будет принята дивидендная политика, поэтому здесь можно рассмотреть 2 сценария:

✔️Позитивный(payout 50% = ~10% выручки), целевая котировка = 38.7р.(+70%): выполнение производственного плана(>620 тыс.унций) при текущих котировках золота(~128 тыс.р./унц) предполагает ~77 млдр.р. выручки и ~15.4 млрд.р. прибыли(див.2.32р.), что при консервативной 6% див. доходности обеспечивает цену вблизи 38.7р.

❌Негативный(payout 0%), целевая котировка = 14.1р.(-38%): в таком варианте акции отыграют только улучшение фин.показателей, рост которых "потянет" за собой цену акции в соответствии с наблюдаемой исторической зависимостью👇

Сейчас выплате дивидендов мешает только корпоративный конфликт, финансовые возможности компании позволяют нарастить дивиденды, есть неплохие шансы на то, что по итогам 2020г. данный вопрос будет решен положительно.

#pogr

{kind=link}

Petropavlovsk - обновление идеи

В начале июля на канале была опубликована инвестидея в акциях российского золотодобытчика Petropavlovsk, которые с тех пор выросли на +20% и продолжают сохранять инвестиционный потенциал.

Для понимания, что происходило в акциях компании за последние 2 месяца, привожу краткую хронологию основных событий:

▫️5 июня: компания сообщает о проведении 30 июня общего собрания акционеров с обсуждением новой дивидендной политики - к старту торов на Мосбирже (25 июня) акции в Лондоне вырастают с 21р. до 26р.(+23%).

▫️25 июня: позитивный(+8%) старт торгов акциями на Мосбирже - рынок находится в ожидании принятия дивидендной политики;

▫️30 июня(оса): начало корпоративного конфликта - крупнейшие акционеры (Константин Струков и другие близкие к нему структуры) проголосовали против избрания действующего совета директоров и генерального директора компании Павла Масловского. Котировки акций за несколько дней вернулись к уровню начала июня(~22-23р.), растеряв весь свой "дивидендный" рост.

💡Как видно, весь июньский рост и последующее за ним снижение в акциях было связано исключительно с дивидендными ожиданиями, корпоративный конфликт повысил неопределенность в данном вопросе, что ожидаемо привело к откату котировок.

🔥На данный момент дивидендные риски снизились, обе стороны корпоративного конфликта заинтересованы в принятии дивидендной политики:

🔹20 июля(сторона 1): "Южуралзолото ГК" Константина Струкова увеличила свою долю в капитале Petropavlovsk Plc (ГК "Петропавловск") путем конвертации облигаций в акции, а сам Струков дал важный комментарий(прайм):

"ЮГК видит потенциал Petropavlovsk, но считает, что одной из главных проблем компании является большая долговая нагрузка. В качестве подтверждения нашей заинтересованности в стратегическом развитии Petropavlovsk мы приняли решение о конвертации облигаций в акции. Этот шаг направлен именно на снижение долговой нагрузки и призван способствовать принятию прогрессивной дивидендной политики Petropavlovsk в интересах всех акционеров, в первую очередь, миноритарных"

🔹21 июля(сторона 2): генереальный директор Petropavlovsk Павел Масловский в интервью Интерфаксу:

"Мы обещали и сделаем это в ближайшее время - примем дивидендную политику (я по-прежнему говорю "мы сделаем", хотя не знаю, чем это все еще закончится). Примерно в том ключе, как Prosperity и предлагала, их формула довольно взвешенная и соответствует примерам в отрасли.

Чистый долг к EBITDA мы ожидаем существенно меньше 2x по 2020 году, крупных капитальных затрат не предвидится, то есть ничто не будет препятствовать выплате дивидендов. Это решение совета директоров, но как менеджер я считаю, что мы вполне готовы, будем иметь достаточные денежные потоки."

💡Появление данных новостей👆 снова "совпало" с ростом акций Petropavlovsk, несмотря на длящийся корпоративный конфликт обе стороны едины в желании принять дивидендную политику, которая традиционно является катализатором роста стоимости компании.

💰Размер потенциальных дивидендов: предлагаемая Prosperity дивидендная политика основана на 50% от скорректированной чистой прибыли, которая очищена от различных курсовых и бумажных переоценок.

Сейчас нет смысла гадать, как точно будет выглядеть формула скорректированной прибыли, но думаю, что ее 50% значение будет соответствовать ~10% выручки компании, которая по итогам 2020г может увеличиться до 75 млрд.р.(+57%), что предполагает ~2.3р. дивидендов на акцию(дд. 7.78%).

Для примера Полюс и Полиметалл направляли на дивиденды в последние годы ~20% и 15% своей выручки соответственно, поэтому 10% для Петропавловска являются вполне посильным уровнем даже при его более низкой Ebitda margin.

💡На данный момент ситуация развивается в рамках позитивного сценария, обозначенного в инвестидее, что предполагает достижение котировками целевых 38р.(+33%)

#pogr

В начале июля на канале была опубликована инвестидея в акциях российского золотодобытчика Petropavlovsk, которые с тех пор выросли на +20% и продолжают сохранять инвестиционный потенциал.

Для понимания, что происходило в акциях компании за последние 2 месяца, привожу краткую хронологию основных событий:

▫️5 июня: компания сообщает о проведении 30 июня общего собрания акционеров с обсуждением новой дивидендной политики - к старту торов на Мосбирже (25 июня) акции в Лондоне вырастают с 21р. до 26р.(+23%).

▫️25 июня: позитивный(+8%) старт торгов акциями на Мосбирже - рынок находится в ожидании принятия дивидендной политики;

▫️30 июня(оса): начало корпоративного конфликта - крупнейшие акционеры (Константин Струков и другие близкие к нему структуры) проголосовали против избрания действующего совета директоров и генерального директора компании Павла Масловского. Котировки акций за несколько дней вернулись к уровню начала июня(~22-23р.), растеряв весь свой "дивидендный" рост.

💡Как видно, весь июньский рост и последующее за ним снижение в акциях было связано исключительно с дивидендными ожиданиями, корпоративный конфликт повысил неопределенность в данном вопросе, что ожидаемо привело к откату котировок.

🔥На данный момент дивидендные риски снизились, обе стороны корпоративного конфликта заинтересованы в принятии дивидендной политики:

🔹20 июля(сторона 1): "Южуралзолото ГК" Константина Струкова увеличила свою долю в капитале Petropavlovsk Plc (ГК "Петропавловск") путем конвертации облигаций в акции, а сам Струков дал важный комментарий(прайм):

"ЮГК видит потенциал Petropavlovsk, но считает, что одной из главных проблем компании является большая долговая нагрузка. В качестве подтверждения нашей заинтересованности в стратегическом развитии Petropavlovsk мы приняли решение о конвертации облигаций в акции. Этот шаг направлен именно на снижение долговой нагрузки и призван способствовать принятию прогрессивной дивидендной политики Petropavlovsk в интересах всех акционеров, в первую очередь, миноритарных"

🔹21 июля(сторона 2): генереальный директор Petropavlovsk Павел Масловский в интервью Интерфаксу:

"Мы обещали и сделаем это в ближайшее время - примем дивидендную политику (я по-прежнему говорю "мы сделаем", хотя не знаю, чем это все еще закончится). Примерно в том ключе, как Prosperity и предлагала, их формула довольно взвешенная и соответствует примерам в отрасли.

Чистый долг к EBITDA мы ожидаем существенно меньше 2x по 2020 году, крупных капитальных затрат не предвидится, то есть ничто не будет препятствовать выплате дивидендов. Это решение совета директоров, но как менеджер я считаю, что мы вполне готовы, будем иметь достаточные денежные потоки."

💡Появление данных новостей👆 снова "совпало" с ростом акций Petropavlovsk, несмотря на длящийся корпоративный конфликт обе стороны едины в желании принять дивидендную политику, которая традиционно является катализатором роста стоимости компании.

💰Размер потенциальных дивидендов: предлагаемая Prosperity дивидендная политика основана на 50% от скорректированной чистой прибыли, которая очищена от различных курсовых и бумажных переоценок.

Сейчас нет смысла гадать, как точно будет выглядеть формула скорректированной прибыли, но думаю, что ее 50% значение будет соответствовать ~10% выручки компании, которая по итогам 2020г может увеличиться до 75 млрд.р.(+57%), что предполагает ~2.3р. дивидендов на акцию(дд. 7.78%).

Для примера Полюс и Полиметалл направляли на дивиденды в последние годы ~20% и 15% своей выручки соответственно, поэтому 10% для Петропавловска являются вполне посильным уровнем даже при его более низкой Ebitda margin.

💡На данный момент ситуация развивается в рамках позитивного сценария, обозначенного в инвестидее, что предполагает достижение котировками целевых 38р.(+33%)

#pogr

{kind=link}

Petropavlovsk - сильные операционные показатели за 2 квартал 2020г.

✔️Уверенный рост добычи:

▫️ II квартал: 134 тыс.унций(+14%)

▫️ I полугодие: 134 тыс.унций(+42%)

▫️ 12 месяцев: 615 тыс.унций(+38%)

✔️Производственный план на 2020г. подтвержден: 620-670 тыс. унций

💡Для его выполнения по нижней границе(620koz) будет достаточно всего 2% роста производства 3-4 кварталах, фактический объем производства в 2020г. скорей всего будет выше 620 тыс.унций.

▪️Средняя цена реализации золота в 1П2020 = $1640/унция, что соответствует среднебиржевым котировкам золота за соотв. период.

💡При выполнении производственного плана по нижней границе (620koz) и сохранении до конца года текущих котировок золота и курса рубля на прежнем уровне, выручка компании по итогам года может увеличится до 75 млрд.р.(+57%), а Ebitda и чистая прибыль до 28 и 15 млрд.р. соответственно💪

▪️Прогнозные мультипликаторы по итогам 2020г.:

▫️ND/Ebitda = 1.4

▫️EV/Ebitda = 5.1

▫️P/S = 1.4

▫️P/E = 6.9

💡Компания продолжает стоить на 30-40% дешевле Полюса и Полиметалла.

👉🏻Инвестиционная идея(+36%) + update

#pogr

✔️Уверенный рост добычи:

▫️ II квартал: 134 тыс.унций(+14%)

▫️ I полугодие: 134 тыс.унций(+42%)

▫️ 12 месяцев: 615 тыс.унций(+38%)

✔️Производственный план на 2020г. подтвержден: 620-670 тыс. унций

💡Для его выполнения по нижней границе(620koz) будет достаточно всего 2% роста производства 3-4 кварталах, фактический объем производства в 2020г. скорей всего будет выше 620 тыс.унций.

▪️Средняя цена реализации золота в 1П2020 = $1640/унция, что соответствует среднебиржевым котировкам золота за соотв. период.

💡При выполнении производственного плана по нижней границе (620koz) и сохранении до конца года текущих котировок золота и курса рубля на прежнем уровне, выручка компании по итогам года может увеличится до 75 млрд.р.(+57%), а Ebitda и чистая прибыль до 28 и 15 млрд.р. соответственно💪

▪️Прогнозные мультипликаторы по итогам 2020г.:

▫️ND/Ebitda = 1.4

▫️EV/Ebitda = 5.1

▫️P/S = 1.4

▫️P/E = 6.9

💡Компания продолжает стоить на 30-40% дешевле Полюса и Полиметалла.

👉🏻Инвестиционная идея(+36%) + update

#pogr

{kind=link}

✅Инвестидея "Petropavlovsk" реализована

Сегодня котировки достигли целевых 38р., доходность c момента публикации составила 60%(1280% г-х)💪

Что дальше? Если обозначенные ожидания по выручке(>75 млрд.р. в 2020г.) и дивидендам(2.3р.) реализуются, то относительно старших коллег по сектору (Полюс и Полиметалл) акции Petropavlovsk с 6% див.доходностью(38р.) будут продолжать оставаться дешевыми. Для примера, форвардная дивидендная доходность Полюса и Полиметалл за 2020г. составляет ~3.5% - потенциал роста стоимости акций Petropavlovsk сохраняется.

💡Принятие понятной и предсказуемой дивидендной политики станет хорошей базой для дальнейшего роста акций.

#pogr

Сегодня котировки достигли целевых 38р., доходность c момента публикации составила 60%(1280% г-х)💪

Что дальше? Если обозначенные ожидания по выручке(>75 млрд.р. в 2020г.) и дивидендам(2.3р.) реализуются, то относительно старших коллег по сектору (Полюс и Полиметалл) акции Petropavlovsk с 6% див.доходностью(38р.) будут продолжать оставаться дешевыми. Для примера, форвардная дивидендная доходность Полюса и Полиметалл за 2020г. составляет ~3.5% - потенциал роста стоимости акций Petropavlovsk сохраняется.

💡Принятие понятной и предсказуемой дивидендной политики станет хорошей базой для дальнейшего роста акций.

#pogr

Petropavlovsk ожидает снижения производства, роста capex и себестоимости добычи

Компания обновила свой прогноз на 2020г.:

❗Новый производственный план: 560-600koz (старый:620-720koz)

❗Прогноз денежных затрат (TCC) увеличен с $700-800 до $800-850 на унцию

❗Сapex с $70-80 млн до $90-100 млн.

Вдобавок Petropavlovsk решил отложить полный запуск флотационной фабрики на Пионере с IV квартала 2020 года до II квартала 2021 года.

Основными причинами снижения прогноза по мнению компании стали:

-более низкое содержание золота в руде

-проблемы с логистикой покупного концентрата из-за COVID-19

-перенос запуска флотационной фабрики на Пионере на 2021г.

Скандальный приход новой команды "эффективных" менеджеров во главе с Константином Струковым совпал с понижением производственных планов, ростом капекса и себестоимости добычи 🤦🏼

💡В такой ситуации сложно ожидать позитивной динамики от акций компании, корпоративный конфликт затронул производственную деятельность, что уже чревато снижением фиансовых показателей и потенциальных дивидендов.

#pogr

Компания обновила свой прогноз на 2020г.:

❗Новый производственный план: 560-600koz (старый:620-720koz)

❗Прогноз денежных затрат (TCC) увеличен с $700-800 до $800-850 на унцию

❗Сapex с $70-80 млн до $90-100 млн.

Вдобавок Petropavlovsk решил отложить полный запуск флотационной фабрики на Пионере с IV квартала 2020 года до II квартала 2021 года.

Основными причинами снижения прогноза по мнению компании стали:

-более низкое содержание золота в руде

-проблемы с логистикой покупного концентрата из-за COVID-19

-перенос запуска флотационной фабрики на Пионере на 2021г.

Скандальный приход новой команды "эффективных" менеджеров во главе с Константином Струковым совпал с понижением производственных планов, ростом капекса и себестоимости добычи 🤦🏼

💡В такой ситуации сложно ожидать позитивной динамики от акций компании, корпоративный конфликт затронул производственную деятельность, что уже чревато снижением фиансовых показателей и потенциальных дивидендов.

#pogr

{kind=link}

Petropavlovsk: производство золота в 2020г.

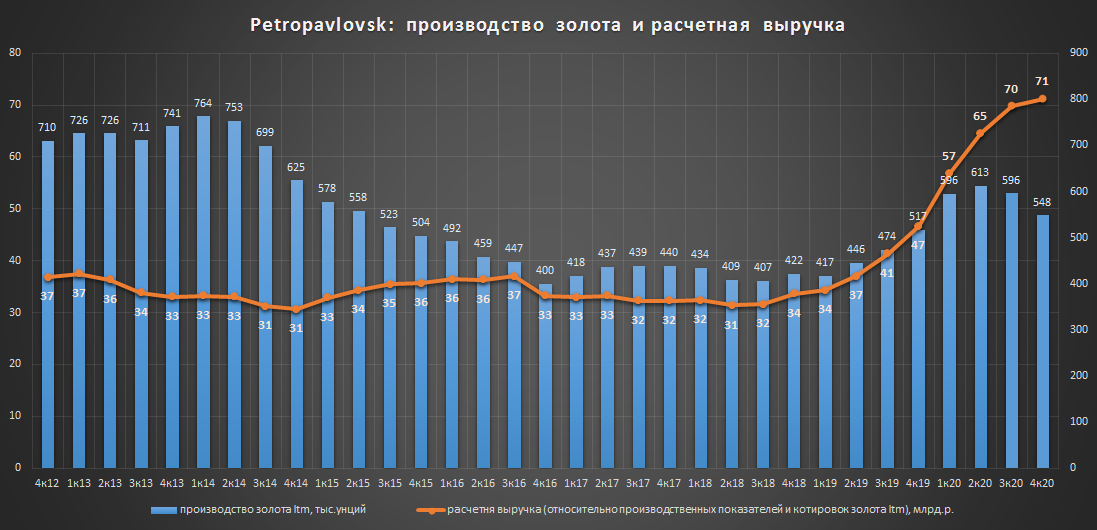

Производство золота в 2020г.: 548 тыс.унц.(+6%)

❗Компания не смогла выполнить свой обновленный(сниженный) производственный план в размере 560-600 тыс.унций.

💡По итогам 2020г. благодаря росту рублевых цен на золото (+50%) выручка Petropavlovsk достигнет примерно 71 млрд.р. (+49%).

💡Petropavlovsk продолжает оставаться недорогой историей с потенциальным апсайдом на уровне 15-20%, реализация которого, в том числе будет зависеть от запланированного увеличения мощности по переработке упорных руд на Пионере (2кв. 2021г.) и Маломыре (1кв. 2022г.).

#pogr

Производство золота в 2020г.: 548 тыс.унц.(+6%)

❗Компания не смогла выполнить свой обновленный(сниженный) производственный план в размере 560-600 тыс.унций.

💡По итогам 2020г. благодаря росту рублевых цен на золото (+50%) выручка Petropavlovsk достигнет примерно 71 млрд.р. (+49%).

💡Petropavlovsk продолжает оставаться недорогой историей с потенциальным апсайдом на уровне 15-20%, реализация которого, в том числе будет зависеть от запланированного увеличения мощности по переработке упорных руд на Пионере (2кв. 2021г.) и Маломыре (1кв. 2022г.).

#pogr

{kind=link}

Petropavlovsk - двукратное падение добычи в 1кв.21г.

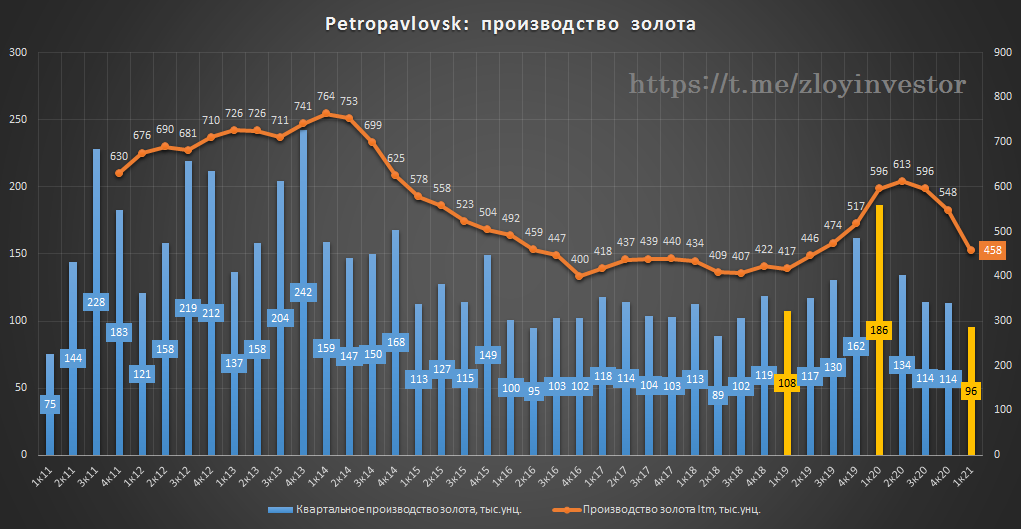

Производственные показатели за 1 кв. 21г.:

▫️Золото: 96 тыс.тр.унц.(-49%)❗

▫️Производственный план на 2021г.: 430-470 тыс.унц. золота(-22%).

💡Весь производственный успех прошлого года сошел на нет, смена менеджмента и внутрикорпоративные конфликты больно ударили по добыче.

Текущий год компания начинает с чистого листа - новый менеджмент, новая стратегия развития (будет предоставлена до конца года) и вновь на повестке главный драйвер роста добычи - запуск во втором полугодии флотационного комбината на Пионере, который должен удвоить мощности по переработке упорных руд.

Все потенциальные плюсы и минусы уже заложены в текущие котировки Petropavlovsk, компания продолжает оставаться одной из самых дешевых в секторе, но пока без существенного апсайда.

#pogr

Производственные показатели за 1 кв. 21г.:

▫️Золото: 96 тыс.тр.унц.(-49%)❗

▫️Производственный план на 2021г.: 430-470 тыс.унц. золота(-22%).

💡Весь производственный успех прошлого года сошел на нет, смена менеджмента и внутрикорпоративные конфликты больно ударили по добыче.

Текущий год компания начинает с чистого листа - новый менеджмент, новая стратегия развития (будет предоставлена до конца года) и вновь на повестке главный драйвер роста добычи - запуск во втором полугодии флотационного комбината на Пионере, который должен удвоить мощности по переработке упорных руд.

Все потенциальные плюсы и минусы уже заложены в текущие котировки Petropavlovsk, компания продолжает оставаться одной из самых дешевых в секторе, но пока без существенного апсайда.

#pogr

{kind=link}

Петропавловск производственные результаты за 2 кв. - рост добычи снова актуален

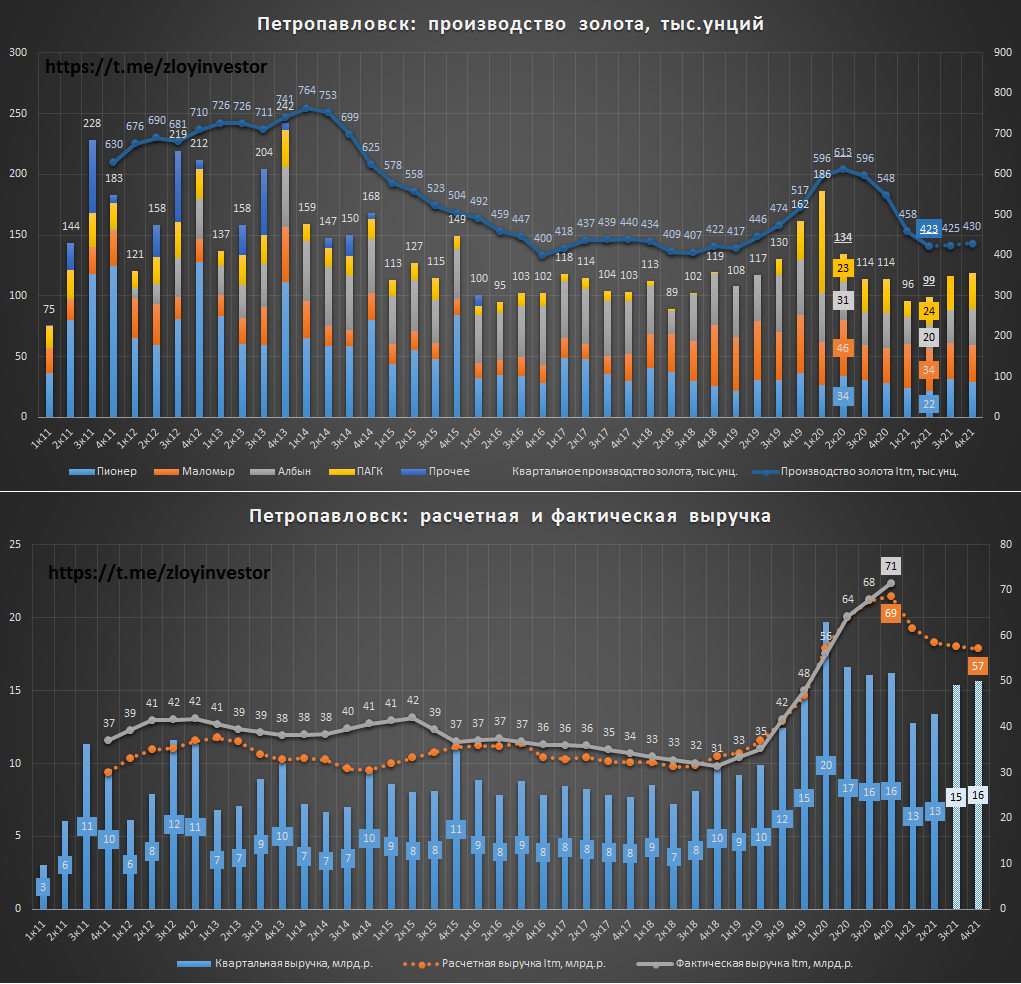

Все ключевые производственные активы (Пионер, Маломыр, Албын, Покровский АГК) во втором полугодии снизили производство золота:

▫️производство золота 2кв.: 99.4 тыс.унц.(-26%)

▫️производство золота 1П21: 99.4 тыс.унц.(-39%)

▫️производство золота LTM: 423 тыс.унц.(-31%)

✔️компания подтвердила свой производственный план на 2021г.: 430-470 тыс.унц.

Основными факторами снижения производства по мнению компании стали:

-переход на Албыне на переработку более сложной руды с близлежащего Эльгинского месторождения;

-подготовительные мероприятия в целях запуска флотационной фабрики «Пионер.

💡Компания активно наращивает собственные мощности по переработке упорных руд, что приведет к увеличению объемов производства золота:

-31 мая 2021 года компания запустила флотационный комбинат на Пионере, тем самым удвоив общие мощности Группы с 3,2 до 7,2 млн.т. руды;

-с 3-го квартала 2022 года планируется запуск третьей флотационной линии на Маломыре, после чего общая мощность Группы по переработке упорных руд на флотационных линиях достигнет 9 млн тонн руды в год.

В 2022г. производство золота может достичь 620 тыс.унций(+44%): в прошлом году из-за переноса запуска новых мощностей по переработке упорных руд на 21г. компания не смогла выполнить свой производственный план в размере 620-720 тыс.унций, но после успешного старта в мае флоатационной фабрики на Пионере данный план снова становится актуальным.

💡Корпоративный конфликт в компании и снижение производства сильно ударили по ее акциям, которые за последний год потеряли 36%, при этом Петропавловск продолжает оставаться одним из самых дешевых в секторе(EV/Ebitda21 = 6.5) и благодаря эффекту низкой базы вместе с ростом добычи может способен вернуть утраченную стоимость. Год назад на ожиданиях увеличения производства и дивидендов акции стоили 36р., сейчас 23р., есть все основания полагать, что пессимизм инвесторов, как и объемы производства достигли дна.

#pogr

Все ключевые производственные активы (Пионер, Маломыр, Албын, Покровский АГК) во втором полугодии снизили производство золота:

▫️производство золота 2кв.: 99.4 тыс.унц.(-26%)

▫️производство золота 1П21: 99.4 тыс.унц.(-39%)

▫️производство золота LTM: 423 тыс.унц.(-31%)

✔️компания подтвердила свой производственный план на 2021г.: 430-470 тыс.унц.

Основными факторами снижения производства по мнению компании стали:

-переход на Албыне на переработку более сложной руды с близлежащего Эльгинского месторождения;

-подготовительные мероприятия в целях запуска флотационной фабрики «Пионер.

💡Компания активно наращивает собственные мощности по переработке упорных руд, что приведет к увеличению объемов производства золота:

-31 мая 2021 года компания запустила флотационный комбинат на Пионере, тем самым удвоив общие мощности Группы с 3,2 до 7,2 млн.т. руды;

-с 3-го квартала 2022 года планируется запуск третьей флотационной линии на Маломыре, после чего общая мощность Группы по переработке упорных руд на флотационных линиях достигнет 9 млн тонн руды в год.

В 2022г. производство золота может достичь 620 тыс.унций(+44%): в прошлом году из-за переноса запуска новых мощностей по переработке упорных руд на 21г. компания не смогла выполнить свой производственный план в размере 620-720 тыс.унций, но после успешного старта в мае флоатационной фабрики на Пионере данный план снова становится актуальным.

💡Корпоративный конфликт в компании и снижение производства сильно ударили по ее акциям, которые за последний год потеряли 36%, при этом Петропавловск продолжает оставаться одним из самых дешевых в секторе(EV/Ebitda21 = 6.5) и благодаря эффекту низкой базы вместе с ростом добычи может способен вернуть утраченную стоимость. Год назад на ожиданиях увеличения производства и дивидендов акции стоили 36р., сейчас 23р., есть все основания полагать, что пессимизм инвесторов, как и объемы производства достигли дна.

#pogr

{kind=link}

Крупнейший акционер может покинуть Petropavlovsk

https://www.kommersant.ru/doc/5007836

"Константин Струков рассматривает возможность продажи своего пакета в размере 29,2% в золотодобывающей компании Petropavlovsk, рассказали “Ъ” источники в банковских кругах."

💡Потенциальным покупателем доли Струкова мог бы стать Polymetal, который ранее уже проявлял интерес к активам "Petropavlovsk". Потенциальная продажа пакета на фоне презентации в октябре новой стратегии группы выглядит достаточно уместно, а недавний перевод доли Струкова из ЮГК в собственное распоряжение может говорить о подготовке к выходу из капитала.

#pogr

https://www.kommersant.ru/doc/5007836

"Константин Струков рассматривает возможность продажи своего пакета в размере 29,2% в золотодобывающей компании Petropavlovsk, рассказали “Ъ” источники в банковских кругах."

💡Потенциальным покупателем доли Струкова мог бы стать Polymetal, который ранее уже проявлял интерес к активам "Petropavlovsk". Потенциальная продажа пакета на фоне презентации в октябре новой стратегии группы выглядит достаточно уместно, а недавний перевод доли Струкова из ЮГК в собственное распоряжение может говорить о подготовке к выходу из капитала.

#pogr

Коммерсантъ

Не все то золото

Крупнейший акционер может покинуть Petropavlovsk

Петропавловск - в ожидании роста добычи и новой стратегии

производство золота в III кв.,тыс.унц.(3кв/3кв):

▫️Пионер: 33 (+7%)

▫️Маломыр: 41 (+42%)

▫️Албын: 27 (+3%)

▫️POX Hub: 10 (-63%)

▫️ИТОГО: 112 (-2%)

▫️ИТОГО ltm: 420 (-30%)

✅Прогноз на 21г. подтвержден: 430-470 тыс.унц.

💡Главным фактором, оказавшим давление на общее производство стали слабые результаты POX Hub, который из-за пропуска сроков заключения контрактов на поставку стороннего сырья и снижения содержания золота в нем работал с неполной загрузкой.

Несмотря на общее снижение производства золота, его добыча из собственного сырья увеличилась в 3 квартале на 17%.

Дно по добыче пройдено: в 4 квартале компания планирует вывести POX Hub на полную мощность, что подразумевает производство до 90 тыс.унций золота в квартал, против текущих минимальных 10 тыс.унций.

💡Компания перенесла презентацию своей стратегии с октября на конец года, поэтому понимания по будущим дивидендам и объемам производства пока нет, но потенциальный выход POX Hub на полную мощность(~370 тыс.унц./год) в сочетании с его 100% переводом с 23г. на собственное сырье предполагает существенное улучшение фин.показателей в 22-23г.

#pogr

производство золота в III кв.,тыс.унц.(3кв/3кв):

▫️Пионер: 33 (+7%)

▫️Маломыр: 41 (+42%)

▫️Албын: 27 (+3%)

▫️POX Hub: 10 (-63%)

▫️ИТОГО: 112 (-2%)

▫️ИТОГО ltm: 420 (-30%)

✅Прогноз на 21г. подтвержден: 430-470 тыс.унц.

💡Главным фактором, оказавшим давление на общее производство стали слабые результаты POX Hub, который из-за пропуска сроков заключения контрактов на поставку стороннего сырья и снижения содержания золота в нем работал с неполной загрузкой.

Несмотря на общее снижение производства золота, его добыча из собственного сырья увеличилась в 3 квартале на 17%.

Дно по добыче пройдено: в 4 квартале компания планирует вывести POX Hub на полную мощность, что подразумевает производство до 90 тыс.унций золота в квартал, против текущих минимальных 10 тыс.унций.

💡Компания перенесла презентацию своей стратегии с октября на конец года, поэтому понимания по будущим дивидендам и объемам производства пока нет, но потенциальный выход POX Hub на полную мощность(~370 тыс.унц./год) в сочетании с его 100% переводом с 23г. на собственное сырье предполагает существенное улучшение фин.показателей в 22-23г.

#pogr

{kind=link}

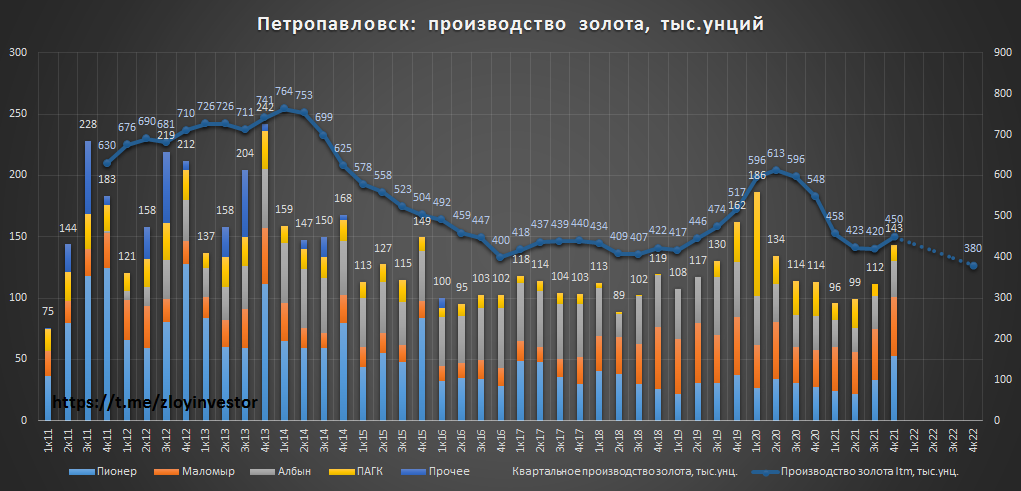

Petropavlovsk производственный отчет за 4кв21г. - ожидается снижение добычи и рост мажинальности

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

#pogr

Производство золота всего, тыс.унц.:

▫️4кв21г.: 143(+26%)

▫️2021г.: 449(-18%)

✅План на 2021г. выполнен (430-470 тыс.унц. золота)

💡Значительный рост добычи в 4кв. зафиксирован на "Пионер"(+89%) и "Маломыр"(+63%). Из-за снижения объемов переработки сторонней руды производство золота Покровским АГК сократилось на 55%.

❗Производственный компании план на 2022г. снижен до 380-420 тыс.унц. золота.(от -15% до -7% г/г), в 2023г. ожидается аналогичный объем с ростом добычи в последующие годы.

Добыча и выручка ниже: примерная выручка компании за 21г. составит около 60 млрд.р.(-17%), а при текущих котировках золота и добыче 380 тыс.унций ее размер в 22г. может сократиться до 53 млрд.р.(-11%).

Маржинальность выше: 2022г. должен стать переломным, рост загрузки автоклава до около максимальных значений и ввод в 3кв. дополнительных 1.8 млн.т. флотационных мощностей позволит компании увеличить объемы переработки собственной руды, что окажет позитивное влияние на маржинальность группы.

Неопределенность с дивидендами сохраняется: компания уже в который раз перенесла презентацию своей среднесрочной стратегии, которая должна была, наконец, прояснить вопрос с дивидендами.

💡Раскрытие стоимости компании сдвигается с 2022г на 2023-24гг., а этот год станет еще одним испытанием для акционеров с очередным дном в добыче и надеждой на светлое будущее.

#pogr

{kind=link}

Petropavlovsk отмечает проблемы со сбытом золота и обслуживанием долга

Компания разослало сегодня такое сообщение

Google переводчик:

-Группа поддерживает прочные коммерческие и финансовые отношения с ГПБ и его дочерними компаниями, в том числе срочный кредит на сумму 200 млн долларов США между Компанией и Банком ГПБ (АО) («Срочный кредит») и возобновляемые кредитные линии на сумму около 86,7 млн долларов США, предоставленные некоторые из дочерних компаний Компании в России. Условием этих кредитов и Срочного кредита является то, что ГПБ выступает в качестве покупателя 100% добычи золота Группой.

-Включение ГПБ в список в соответствии с Положением для целей замораживания активов запрещает дальнейшие продажи золота Группой ГПБ в настоящее время, а ограничения на покупку и продажу золота в России могут затруднить поиск альтернативного покупателя золота, производимого Группой. Компания также отмечает, что процентный платеж в размере 560 000 долларов США должен быть выплачен сегодня по Срочному кредиту; однако в настоящее время Компании запрещено производить такие платежи в соответствии с Правилами.

❗Компания теперь не может продавать свое золото ГПБ и обслуживать у него свой кредит.

#pogr

Компания разослало сегодня такое сообщение

Google переводчик:

-Группа поддерживает прочные коммерческие и финансовые отношения с ГПБ и его дочерними компаниями, в том числе срочный кредит на сумму 200 млн долларов США между Компанией и Банком ГПБ (АО) («Срочный кредит») и возобновляемые кредитные линии на сумму около 86,7 млн долларов США, предоставленные некоторые из дочерних компаний Компании в России. Условием этих кредитов и Срочного кредита является то, что ГПБ выступает в качестве покупателя 100% добычи золота Группой.

-Включение ГПБ в список в соответствии с Положением для целей замораживания активов запрещает дальнейшие продажи золота Группой ГПБ в настоящее время, а ограничения на покупку и продажу золота в России могут затруднить поиск альтернативного покупателя золота, производимого Группой. Компания также отмечает, что процентный платеж в размере 560 000 долларов США должен быть выплачен сегодня по Срочному кредиту; однако в настоящее время Компании запрещено производить такие платежи в соответствии с Правилами.

❗Компания теперь не может продавать свое золото ГПБ и обслуживать у него свой кредит.

#pogr

{kind=link}

🏛 Банк России с 28 марта 2022 года будет покупать золото у кредитных организаций по фиксированной цене

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное функционирование золотодобывающей отрасли. После 30 июня цена покупки золота может быть уточнена.

Источник: Банк России

💡Своевременное решение на фоне проблем со сбытом золота у золотодобытчиков, только цена 5 т.р на 17% ниже рынка, по такой цене я бы тоже пришел на помощь)

#plzl #poly #pogr

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное функционирование золотодобывающей отрасли. После 30 июня цена покупки золота может быть уточнена.

Источник: Банк России

💡Своевременное решение на фоне проблем со сбытом золота у золотодобытчиков, только цена 5 т.р на 17% ниже рынка, по такой цене я бы тоже пришел на помощь)

#plzl #poly #pogr

Лондонский дисконт в Polymetal и Petropavlovsk

Акции двух компаний продолжают торговаться в России и Лондоне, причем это именно акции, а не расписки, поэтому акция, купленная в России, ничем не отличается от такой же акции, купленной в Лондоне, разница только в цене, и она колоссальна.

💡Время допуска нерезидентов к нашему рынку еще ни пришло.

#poly #pogr

Акции двух компаний продолжают торговаться в России и Лондоне, причем это именно акции, а не расписки, поэтому акция, купленная в России, ничем не отличается от такой же акции, купленной в Лондоне, разница только в цене, и она колоссальна.

💡Время допуска нерезидентов к нашему рынку еще ни пришло.

#poly #pogr