ПОЛИМЕТАЛЛ. С июня 2013 г.(дата листинга на Мосбирже) за 1 унцию золота можно было купить около 88-170 акций Полиметалла (доля золота ~80% выручки).

Отметил данные уровни на графике👇:

СОПРОТИВЛЕНИЕ <= 88 акций за 1 унц. золота;

ПОДДЕРЖКА >= 170 акций за 1 унц. золота;

------------

В моменте, акции Полиметалла оценены нейтрально относительно стоимости золота и не представляют существенного интереса.

P/S: Такой же график для Полюса, опубликованный в феврале, можно посмотреть здесь.

#poly

Отметил данные уровни на графике👇:

СОПРОТИВЛЕНИЕ <= 88 акций за 1 унц. золота;

ПОДДЕРЖКА >= 170 акций за 1 унц. золота;

------------

В моменте, акции Полиметалла оценены нейтрально относительно стоимости золота и не представляют существенного интереса.

P/S: Такой же график для Полюса, опубликованный в феврале, можно посмотреть здесь.

#poly

{kind=link}

Акции Полюса переписывают историю

Недавно стоимость акций Полюса превысила свое исторического золотое сопротивление, равное 1/15 унции золота👇

На данный момент акции Полюса находятся на границе другого исторического сопротивления, равному 8.15 акций Полиметалла (соотношение PLZL/POLY)

Соотношение PLZL/POLY хорошо показывает историческую взаимную стоимость двух похожих компаний одного сектора:

✅Две золотодобывающие компании из России

✅Обе компании с растущей добычей

✅Обе компании платят высокие дивиденды

💡Исторические индикаторы говорят о локальной дороговизне Полюса, но на рынке, как известно, ничто не вечно, посмотрим, что будет дальше🍿

#plzl #poly

Недавно стоимость акций Полюса превысила свое исторического золотое сопротивление, равное 1/15 унции золота👇

На данный момент акции Полюса находятся на границе другого исторического сопротивления, равному 8.15 акций Полиметалла (соотношение PLZL/POLY)

Соотношение PLZL/POLY хорошо показывает историческую взаимную стоимость двух похожих компаний одного сектора:

✅Две золотодобывающие компании из России

✅Обе компании с растущей добычей

✅Обе компании платят высокие дивиденды

💡Исторические индикаторы говорят о локальной дороговизне Полюса, но на рынке, как известно, ничто не вечно, посмотрим, что будет дальше🍿

#plzl #poly

{kind=link}

Полиметалл близок в важному уровню

Опубликованная мной год назад модель стоимости акций Полимелла, основанная на историческом отношении "Золото/Полиметалл", продолжает сохранять свою актуальность.💪

Напомню, что с июня 2013 г.(дата листинга на Мосбирже) за 1 унцию золота можно было купить около 88-170 акций Полиметалла (золото ~80% выручки), соответственно исторический золотой коридор для его котировок:

◽СОПРОТИВЛЕНИЕ "Золото/Полиметалл" = 88

◽ПОДДЕРЖКА "Золото/Полиметалл" = 170

💡Для достижения акциями Полиметалла своего золотого исторического максимума (1430 р.) остается около +4%.👇

❗Здесь стоит заметить, что данные исторические уровни не могут являться гарантией сохранения существующей ситуации в будущем, время способно разрушать любые закономерности, вопрос только "когда?".

#poly

Опубликованная мной год назад модель стоимости акций Полимелла, основанная на историческом отношении "Золото/Полиметалл", продолжает сохранять свою актуальность.💪

Напомню, что с июня 2013 г.(дата листинга на Мосбирже) за 1 унцию золота можно было купить около 88-170 акций Полиметалла (золото ~80% выручки), соответственно исторический золотой коридор для его котировок:

◽СОПРОТИВЛЕНИЕ "Золото/Полиметалл" = 88

◽ПОДДЕРЖКА "Золото/Полиметалл" = 170

💡Для достижения акциями Полиметалла своего золотого исторического максимума (1430 р.) остается около +4%.👇

❗Здесь стоит заметить, что данные исторические уровни не могут являться гарантией сохранения существующей ситуации в будущем, время способно разрушать любые закономерности, вопрос только "когда?".

#poly

{kind=link}

Полиметалл близок в важному уровню [update]

❗Котировки акций Полиметалла поломали свой "рублевозолотой" коридор в котором они находились с августа 2013г. и о котором я писал еще год назад👇

◽️СОПРОТИВЛЕНИЕ "Золото/Полиметалл" = 88❌

◽️ПОДДЕРЖКА "Золото/Полиметалл" = 170

Мощный спрос в золоте породил еще больший спрос в акциях золотодобытчиков. Интересное время.

#poly

❗Котировки акций Полиметалла поломали свой "рублевозолотой" коридор в котором они находились с августа 2013г. и о котором я писал еще год назад👇

◽️СОПРОТИВЛЕНИЕ "Золото/Полиметалл" = 88❌

◽️ПОДДЕРЖКА "Золото/Полиметалл" = 170

Мощный спрос в золоте породил еще больший спрос в акциях золотодобытчиков. Интересное время.

#poly

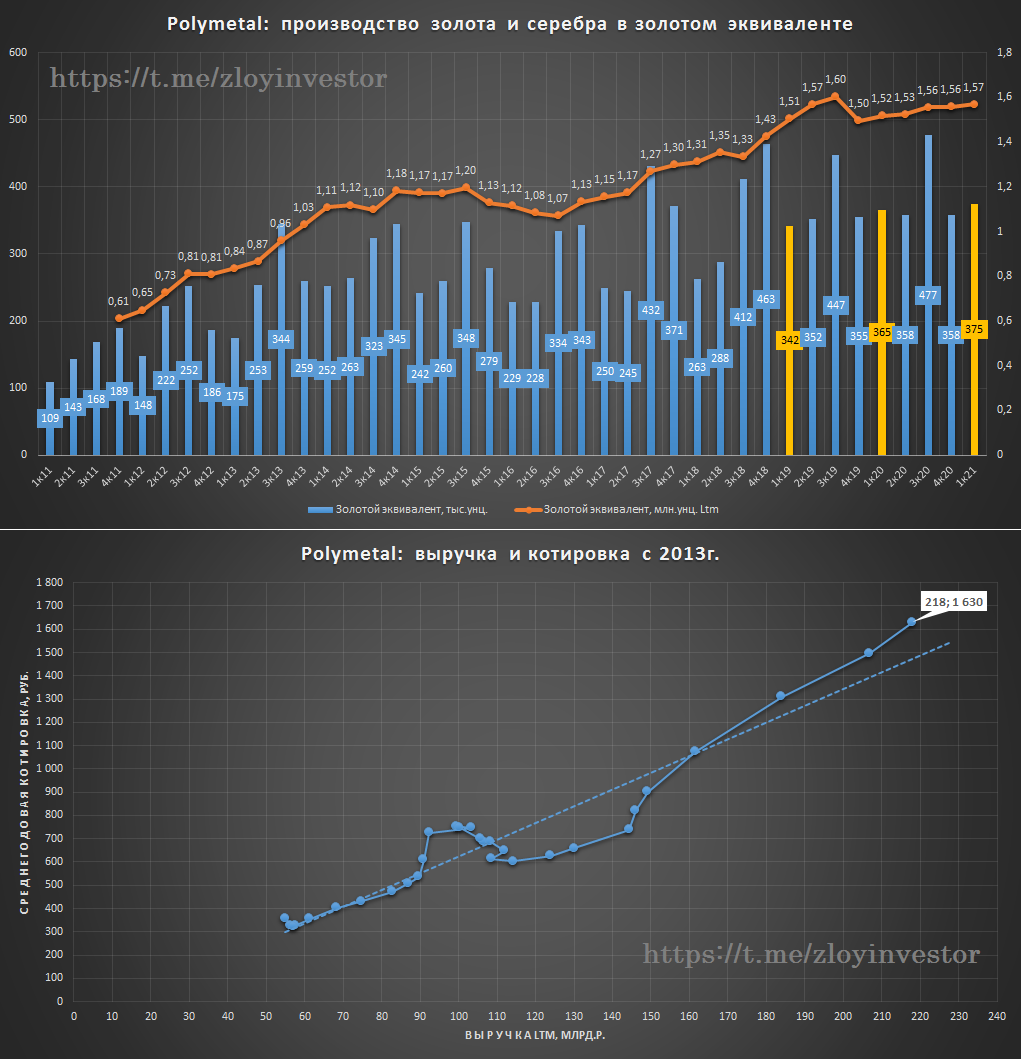

Полиметалл. производственные показатели в рамках плана

В квартальном выражении добыча составила 391 тыс.унций золотого эквивалента(+5%), в годовом 1634 тыс.унций(0%)

◽План по добыче на 2020 и 21г. = 1,6 млн унций золотого эквивалента.

◽План по совокупным денежным затратам на унцию золотого эквивалента = $850-900

💡На фоне роста стоимости золота с начала года на +30% увеличение ожидаемых средних затрат на добычу 1 унции золотого эквивалента до 900$(+4%) выглядит несущественно.

💡При нулевой динамике добычи ключевыми факторами роста котировок остаются цены на золото и затраты на его производство.

#poly

В квартальном выражении добыча составила 391 тыс.унций золотого эквивалента(+5%), в годовом 1634 тыс.унций(0%)

◽План по добыче на 2020 и 21г. = 1,6 млн унций золотого эквивалента.

◽План по совокупным денежным затратам на унцию золотого эквивалента = $850-900

💡На фоне роста стоимости золота с начала года на +30% увеличение ожидаемых средних затрат на добычу 1 унции золотого эквивалента до 900$(+4%) выглядит несущественно.

💡При нулевой динамике добычи ключевыми факторами роста котировок остаются цены на золото и затраты на его производство.

#poly

{kind=link}

Полиметалл - производственные показатели за II квартал

Квартальное производство выросло, годовая динамика (в золотом эквиваленте) отрицательна:

▫️ II квартал: 358 тыс.унций(+2%)

▫️ 12 месяцев: 1525 тыс.унций(-3%)

Полиметалл подтвердил производственный план на 2020г. в размере 1,5 млн.унций золотого эквивалента.

Долгосрочный план остался прежним, добычу к 2025г. планируется увеличить на 17% (в золотом эквиваленте):

▫️в 2021: 1.5 млн.унций

▫️в 2022: 1.6 млн.унций

▫️в 2023: 1.7 млн.унций

▫️в 2024: 1.7 млн.унций

▫️в 2025: 1.75 млн.унций

❗Темпы роста добычи снижаются, если за прошедшую пятилетку производство удалось увеличить на 33%, то с 2020г. до 2025гг. планируется только на 17%.

💡Фактор роста добычи в оценке акций компании перестает быть существенным, на первый план выходит стоимость золота: при выполнении производственного плана и сохранении текущей рублевой цены унции золота(~139 т.р.) выручка компании к 2025г. может достигнуть 243 млрд.р. (+28% относительно 2020г.).

💡Повышенный рост выручки на фоне слабой динамики издержек обеспечит более быстрый относительно золота рост дивидендов, что косвенно подтверждается соответствующей динамикой акций и сырья с начала года:

▫️ Полиметалл акции, руб.: +84%

▫️ Золото в руб.: +54%

💡Сейчас сложно рассуждать об адекватности наблюдаемого роста в акциях золотодобытчиков, есть много факторов, как за, так и против, думаю, первые выводы на этот счет можно будет сделать после публикации отчетности за первое полугодие и размера дивидендов.

#poly

Квартальное производство выросло, годовая динамика (в золотом эквиваленте) отрицательна:

▫️ II квартал: 358 тыс.унций(+2%)

▫️ 12 месяцев: 1525 тыс.унций(-3%)

Полиметалл подтвердил производственный план на 2020г. в размере 1,5 млн.унций золотого эквивалента.

Долгосрочный план остался прежним, добычу к 2025г. планируется увеличить на 17% (в золотом эквиваленте):

▫️в 2021: 1.5 млн.унций

▫️в 2022: 1.6 млн.унций

▫️в 2023: 1.7 млн.унций

▫️в 2024: 1.7 млн.унций

▫️в 2025: 1.75 млн.унций

❗Темпы роста добычи снижаются, если за прошедшую пятилетку производство удалось увеличить на 33%, то с 2020г. до 2025гг. планируется только на 17%.

💡Фактор роста добычи в оценке акций компании перестает быть существенным, на первый план выходит стоимость золота: при выполнении производственного плана и сохранении текущей рублевой цены унции золота(~139 т.р.) выручка компании к 2025г. может достигнуть 243 млрд.р. (+28% относительно 2020г.).

💡Повышенный рост выручки на фоне слабой динамики издержек обеспечит более быстрый относительно золота рост дивидендов, что косвенно подтверждается соответствующей динамикой акций и сырья с начала года:

▫️ Полиметалл акции, руб.: +84%

▫️ Золото в руб.: +54%

💡Сейчас сложно рассуждать об адекватности наблюдаемого роста в акциях золотодобытчиков, есть много факторов, как за, так и против, думаю, первые выводы на этот счет можно будет сделать после публикации отчетности за первое полугодие и размера дивидендов.

#poly

{kind=link}

Полиметалл мсфо 6 мес.2020г. - ожидаемо сильный отчет

▪️Производственные и финансовые итоги полугодия:

▫️добыча золота: 723 тыс.унц.(+4%)

▫️среднебиржевая цена золота: 115 т.р.(+36%)

▫️Выручка: 79 млрд.р.(+28%)

▫️EBITDA: 34 млрд.р.(+60%)

▫️Чистая прибыль: 26.5 млрд.р.(+165%)

💡Полиметалл и другие золотодобытчики "выбили страйк" в этом году, позволив заработать своим акционерам сразу на трех факторах:

✔️рост котировок золота

✔️рост добычи золота

✔️снижение курса рубля

💰Payout за первое полугодие относительно Ebitda остался на уровне рекордного 2019г. - 39%(0.40$ на акцию).

Текущие котировки золота находятся вблизи 145 т.р./унция, что предполагает еще более сильные фин.показатели за 2 полугодие.

#poly

▪️Производственные и финансовые итоги полугодия:

▫️добыча золота: 723 тыс.унц.(+4%)

▫️среднебиржевая цена золота: 115 т.р.(+36%)

▫️Выручка: 79 млрд.р.(+28%)

▫️EBITDA: 34 млрд.р.(+60%)

▫️Чистая прибыль: 26.5 млрд.р.(+165%)

💡Полиметалл и другие золотодобытчики "выбили страйк" в этом году, позволив заработать своим акционерам сразу на трех факторах:

✔️рост котировок золота

✔️рост добычи золота

✔️снижение курса рубля

💰Payout за первое полугодие относительно Ebitda остался на уровне рекордного 2019г. - 39%(0.40$ на акцию).

Текущие котировки золота находятся вблизи 145 т.р./унция, что предполагает еще более сильные фин.показатели за 2 полугодие.

#poly

{kind=link}

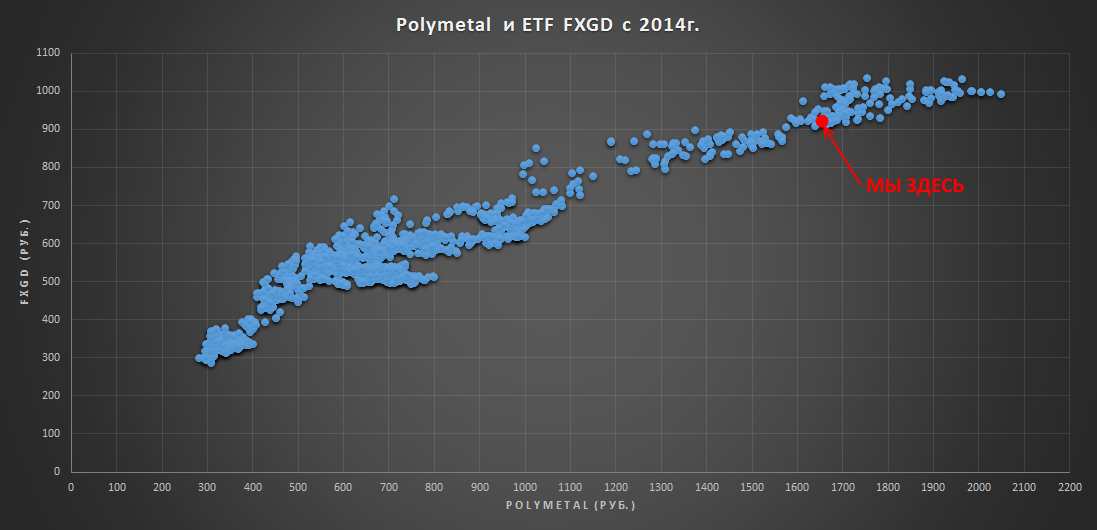

Акции Polymetal и Золота

После данного поста про Полюс получил в личку несколько сообщений сделать аналогичный график для Polymetal👇

💡Акции относительно исторического сырьевого фактора оценены справедливо + несмотря на то, что Polymetal является крупным производителем серебра, коэффициент корреляции его акций с золотом с 2014г. составляет высокие 95%.

#poly #fxgd

После данного поста про Полюс получил в личку несколько сообщений сделать аналогичный график для Polymetal👇

💡Акции относительно исторического сырьевого фактора оценены справедливо + несмотря на то, что Polymetal является крупным производителем серебра, коэффициент корреляции его акций с золотом с 2014г. составляет высокие 95%.

#poly #fxgd

{kind=link}

Polymetal - сильный производственный отчет за 1 кв. 2021г.

Квартальные показатели:

▫️Золото + серебро: 375 тыс.тр.унц.(+2.7%)

▫️Выручка: $593 млн.(+20%) ~44 млрд.р.(+34%)

▫️Производственный план на 2021г.: 1500 тыс.унц. золотого эквивалента.

💡Производственные показатели первого квартала стали рекордными в истории, при сохранении подобной динамики годовой план в 1.5 млн.унц. будет выполнен с запасом.

Котировки Polymetal продолжают соответствовать историческому фактору выручки, существенного апсайда пока не видно👇

#poly

Квартальные показатели:

▫️Золото + серебро: 375 тыс.тр.унц.(+2.7%)

▫️Выручка: $593 млн.(+20%) ~44 млрд.р.(+34%)

▫️Производственный план на 2021г.: 1500 тыс.унц. золотого эквивалента.

💡Производственные показатели первого квартала стали рекордными в истории, при сохранении подобной динамики годовой план в 1.5 млн.унц. будет выполнен с запасом.

Котировки Polymetal продолжают соответствовать историческому фактору выручки, существенного апсайда пока не видно👇

#poly

{kind=link}

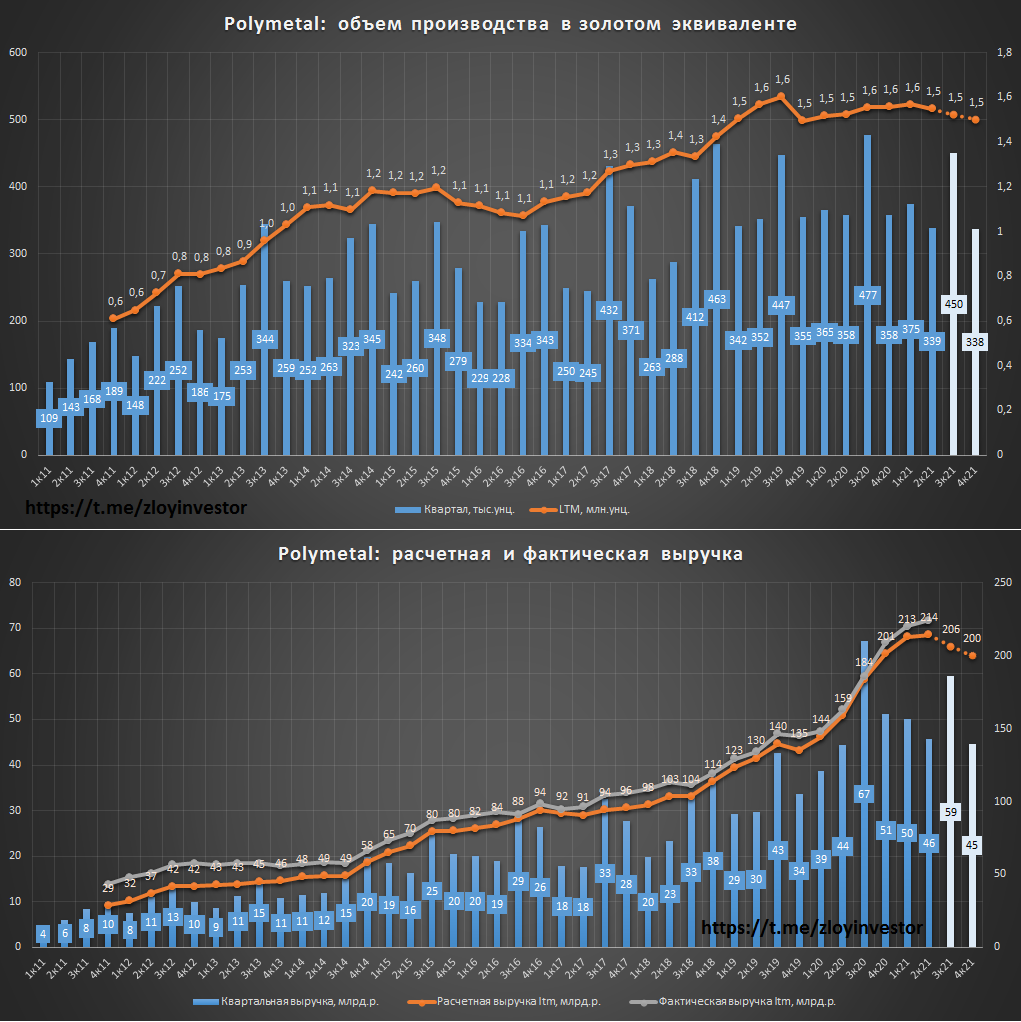

Polymetal - производственный отчет за 2 кв.

кв/кв:

-Производство в золотом эквиваленте: 339 тыс.унц.(-5%)

-Выручка: 50 млрд.р.(+9%)

✔️Производственный план в 1,5 млн.унц. в золотом эквиваленте на 2021г. подтвержден

💡Выполнение производственного плана при сохранении текущих котировок золота предполагает по итогам года около 200 млрд.р. выручки(-4% г/г), расчетная оценка по EV/Ebitda2021 = 7.7, дивидендная доходность около 6%.

Несмотря на то, что Polymetal и весь сектор в целом торгуются с премией к другим российским экспортерам, привлекательность золотодобытчиков относительно золотых ETF продолжает оставаться высокой, фактор роста роста добычи и дивидендов на протяжении последних лет позволяет акционерам стабильно опережать по доходности золото.

#poly

кв/кв:

-Производство в золотом эквиваленте: 339 тыс.унц.(-5%)

-Выручка: 50 млрд.р.(+9%)

✔️Производственный план в 1,5 млн.унц. в золотом эквиваленте на 2021г. подтвержден

💡Выполнение производственного плана при сохранении текущих котировок золота предполагает по итогам года около 200 млрд.р. выручки(-4% г/г), расчетная оценка по EV/Ebitda2021 = 7.7, дивидендная доходность около 6%.

Несмотря на то, что Polymetal и весь сектор в целом торгуются с премией к другим российским экспортерам, привлекательность золотодобытчиков относительно золотых ETF продолжает оставаться высокой, фактор роста роста добычи и дивидендов на протяжении последних лет позволяет акционерам стабильно опережать по доходности золото.

#poly

{kind=link}

CEO Polymetal Виталий Несис про золото, серебро и акции

Интересное мнение по текущей ситуации на рынке от CEO одной из крупнейших золотодобывающей компании России.

Бюджет Polymetal следующий год $1500 по золоту и $20 по серебру: "Я достаточно осторожно настроен по поводу цены на золото", - отметил Несис, говоря о горизонте планирования порядка 15 месяцев.

"По серебру я настроен оптимистически. Хотя мы используем цену $20 в бюджете, лично я считаю, что она будет $25 минимум. Поэтому по серебру я оптимистичен, а по золоту - тревожно. Понятно, что каждый раз, когда Федеральная резервная система пытается начать что-то делать, возникают какие-то новые обстоятельства, но сколько веревочке ни виться, слезание с иглы может быть очень болезненным", - предупредил Несис.

Главные факторы слабой динамики акций - снижение цен на золото+ожидания: "Если посмотреть на FTSE Gold Mines, мы чуть лучше индекса, и, конечно же, основной фактор, обуславливающий падение, это, во-первых, падение цены на золото, а, во-вторых, существенное изменение ожиданий относительно этих цен в будущем. Год назад цена была высокая, и говорили, что сейчас будет $2500, сейчас будет $3000, - пояснил Несис. В определенный момент инвесторы-генералисты начали активно интересоваться акциями золотодобывающих компаний как дополнительным хеджем, покупали эти акции, мы видели соответствующие изменения в нашем реестре. Сейчас эти инвесторы потихонечку уходят".

💡Несис говорит достаточно правильные вещи, во-первых, что бы не делал федрезерв, от политики слабого доллара ему далеко не уйти, поэтому долгосрочно long золота актуален, во-вторых, случившийся в прошлом году разгон котировок золота на излишне оптимистичных ожиданиях его роста сейчас сходит на нет и горячие инвесторы покидают рынок.

Может, конечно, мы еще увидим снижение в золоте, но данные слова еще раз подтверждают одно простое правило, что когда к чему то рынок теряет интерес, дно где то рядом.

#plzl #poly

Интересное мнение по текущей ситуации на рынке от CEO одной из крупнейших золотодобывающей компании России.

Бюджет Polymetal следующий год $1500 по золоту и $20 по серебру: "Я достаточно осторожно настроен по поводу цены на золото", - отметил Несис, говоря о горизонте планирования порядка 15 месяцев.

"По серебру я настроен оптимистически. Хотя мы используем цену $20 в бюджете, лично я считаю, что она будет $25 минимум. Поэтому по серебру я оптимистичен, а по золоту - тревожно. Понятно, что каждый раз, когда Федеральная резервная система пытается начать что-то делать, возникают какие-то новые обстоятельства, но сколько веревочке ни виться, слезание с иглы может быть очень болезненным", - предупредил Несис.

Главные факторы слабой динамики акций - снижение цен на золото+ожидания: "Если посмотреть на FTSE Gold Mines, мы чуть лучше индекса, и, конечно же, основной фактор, обуславливающий падение, это, во-первых, падение цены на золото, а, во-вторых, существенное изменение ожиданий относительно этих цен в будущем. Год назад цена была высокая, и говорили, что сейчас будет $2500, сейчас будет $3000, - пояснил Несис. В определенный момент инвесторы-генералисты начали активно интересоваться акциями золотодобывающих компаний как дополнительным хеджем, покупали эти акции, мы видели соответствующие изменения в нашем реестре. Сейчас эти инвесторы потихонечку уходят".

💡Несис говорит достаточно правильные вещи, во-первых, что бы не делал федрезерв, от политики слабого доллара ему далеко не уйти, поэтому долгосрочно long золота актуален, во-вторых, случившийся в прошлом году разгон котировок золота на излишне оптимистичных ожиданиях его роста сейчас сходит на нет и горячие инвесторы покидают рынок.

Может, конечно, мы еще увидим снижение в золоте, но данные слова еще раз подтверждают одно простое правило, что когда к чему то рынок теряет интерес, дно где то рядом.

#plzl #poly

Polymetal производственный отчет за 3кв. - плановое снижение добычи перед ростом

производство и выручка в 3кв.(3q/3q):

▫️Золото: 399 тыс.унций(-9%)

▫️Серебро: 4,5 млн.унций(-3%)

▫️Золотой эквивалент: 437 тыс.унций(-8%)

▫️Выручка $: 819 млн.(-7%)

▫️Выручка руб.: 60,2 млрд.р.(-8%)

✅Прогноз в 1,5 млн. унций золотого эквивалента на 21г. подтвержден.

💡Добыча сократилась в соответствии с планом, ее рост по ожиданиям компании возобновится с 22г. и к 25г. увеличится до 1.75 млн.унций золотого эквивалента. Выручка в этом году получит двойной удар от снижения объемов производства и цен на золото, но в будущем рост добычи позволит снова показать позитивную динамику.

#poly

производство и выручка в 3кв.(3q/3q):

▫️Золото: 399 тыс.унций(-9%)

▫️Серебро: 4,5 млн.унций(-3%)

▫️Золотой эквивалент: 437 тыс.унций(-8%)

▫️Выручка $: 819 млн.(-7%)

▫️Выручка руб.: 60,2 млрд.р.(-8%)

✅Прогноз в 1,5 млн. унций золотого эквивалента на 21г. подтвержден.

💡Добыча сократилась в соответствии с планом, ее рост по ожиданиям компании возобновится с 22г. и к 25г. увеличится до 1.75 млн.унций золотого эквивалента. Выручка в этом году получит двойной удар от снижения объемов производства и цен на золото, но в будущем рост добычи позволит снова показать позитивную динамику.

#poly

{kind=link}

Золотодобытчики отстали от золота

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

Годовая доходность(без учета дивидендов):

▫️Золото(FXGD): +2%

▫️Polymetal: -26%

▫️Полюс: -21%

На этой неделе просадка в акциях Полюса с момента SPO в 2018г. составила рекордные 40%, Polymetal от своих хаёв потерял 43% (рекорд 48%).

💡Уровень разочарования и боли в секторе находится в районе своих максимальных исторических значений, дно где-то рядом.

#fxgd #plzl #poly

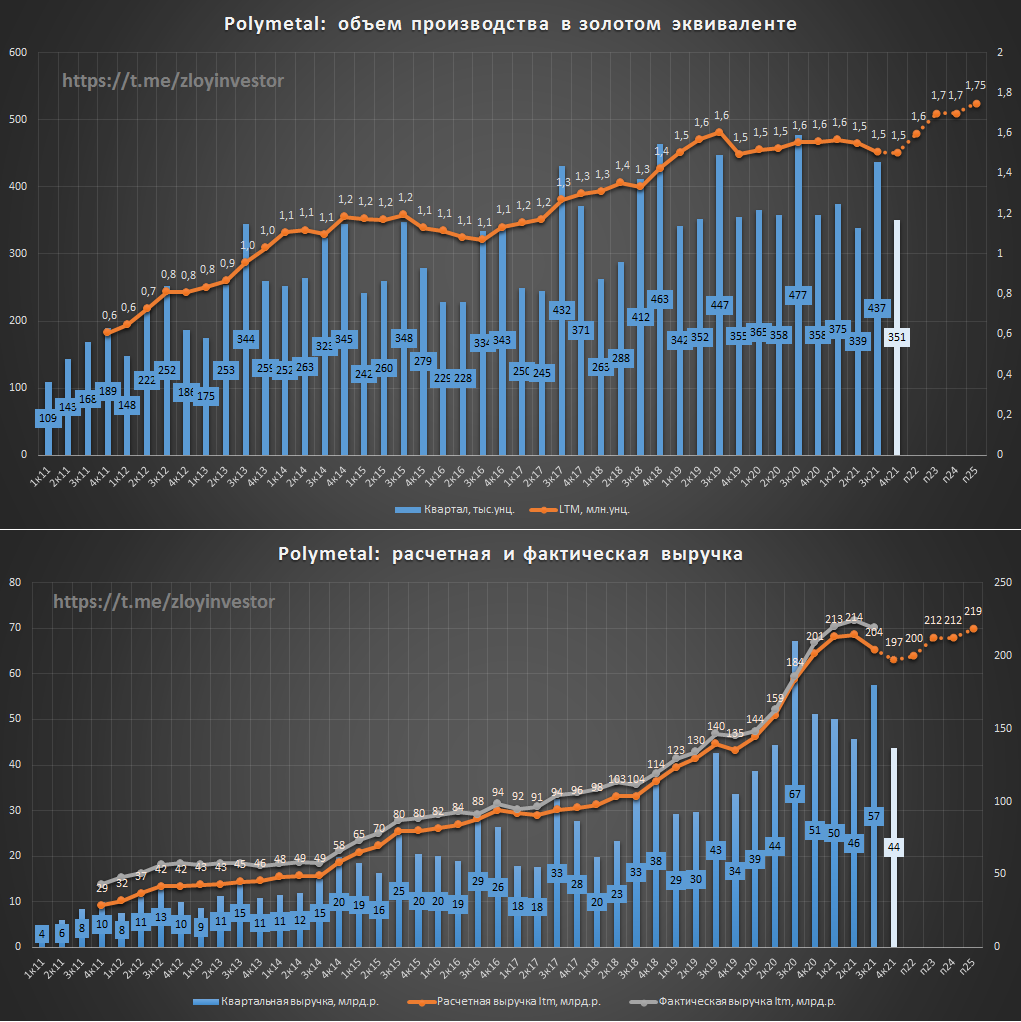

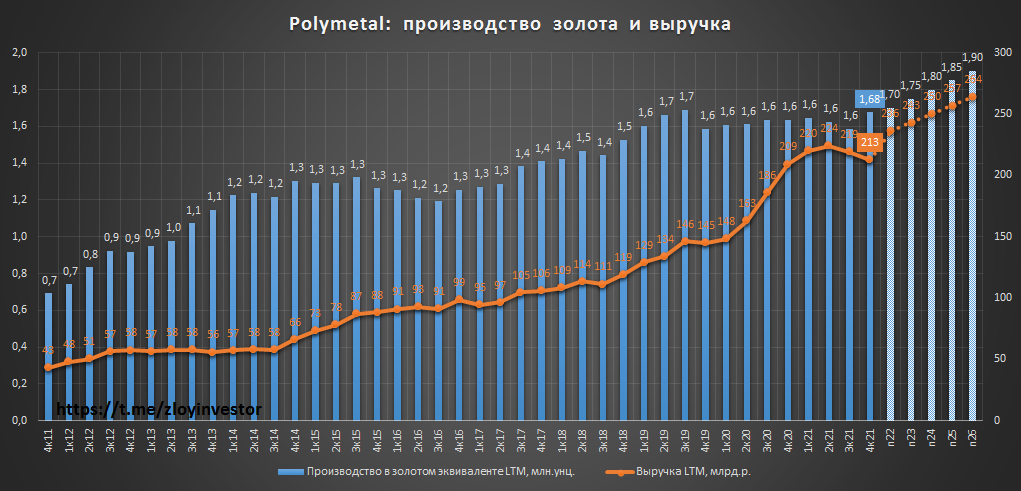

Polymetal производственный отчет за 4кв21г. - все по плану, но инфляция увеличивает косты

Производство в золотом эквиваленте, тыс.унц.:

▫️4кв21г.: 467(+24%)

▫️2021г.: 1677(+2%)

✅План на 2021г. выполнен (1 600 тыс.унц. золота).

💡В 4-ом квартале успешно стартовала добыча на Нежданинском месторождении, которое в ближайшие несколько лет будет играть главную роль в увеличении добычи всей компании.

Расчетная выручка и денежные затраты на унцию в 21г:

▫️4кв21г.: 58 млрд.р.(-10%)

▫️2021г.: 213 млрд.р.(+2%)

▫️TCC: $700-750

▫️AISC: $971-1024

💡По оценке компании на конец 21г. ND/Ebitda = 1.1х

Прогноз компании на 2022г.:

▫️Производство: 1.7 млн. унций в золотом эквиваленте(+1%)

▫️TCC: $850-900 на унцию

▫️AISC: $1100-1200 на унцию

▫️Capex: $700 млн.

💡Ожидаемая себестоимость добычи заметно прибавила даже у эффективного Polymetal, ситуация в менее маржинальных компаниях при дешевеющем золоте может стать в этом году более напряженной.

💡Компания объявила, что дивиденды за 21г. не превысят уровень 2020г.(1.29$), таким образом, финальный дивиденд за прошлый год должен составить не более 0.84$. При текущих ценах на золото и производственном плане на 21г. в 1.7 млн.унций расчетная годовая выручка может составить 236 млрд.р.(+3% г/г), поэтому котировки золота будут продолжать во-многом определять фин.показатели и дивиденды. Кстати, текущая дивидендная доходность за 22г. при недорогих EV/Ebitda22 =5.5-6.0 уже составляет 8-9%, что для сектора золотодобычи выглядит весьма интересно.

#poly

Производство в золотом эквиваленте, тыс.унц.:

▫️4кв21г.: 467(+24%)

▫️2021г.: 1677(+2%)

✅План на 2021г. выполнен (1 600 тыс.унц. золота).

💡В 4-ом квартале успешно стартовала добыча на Нежданинском месторождении, которое в ближайшие несколько лет будет играть главную роль в увеличении добычи всей компании.

Расчетная выручка и денежные затраты на унцию в 21г:

▫️4кв21г.: 58 млрд.р.(-10%)

▫️2021г.: 213 млрд.р.(+2%)

▫️TCC: $700-750

▫️AISC: $971-1024

💡По оценке компании на конец 21г. ND/Ebitda = 1.1х

Прогноз компании на 2022г.:

▫️Производство: 1.7 млн. унций в золотом эквиваленте(+1%)

▫️TCC: $850-900 на унцию

▫️AISC: $1100-1200 на унцию

▫️Capex: $700 млн.

💡Ожидаемая себестоимость добычи заметно прибавила даже у эффективного Polymetal, ситуация в менее маржинальных компаниях при дешевеющем золоте может стать в этом году более напряженной.

💡Компания объявила, что дивиденды за 21г. не превысят уровень 2020г.(1.29$), таким образом, финальный дивиденд за прошлый год должен составить не более 0.84$. При текущих ценах на золото и производственном плане на 21г. в 1.7 млн.унций расчетная годовая выручка может составить 236 млрд.р.(+3% г/г), поэтому котировки золота будут продолжать во-многом определять фин.показатели и дивиденды. Кстати, текущая дивидендная доходность за 22г. при недорогих EV/Ebitda22 =5.5-6.0 уже составляет 8-9%, что для сектора золотодобычи выглядит весьма интересно.

#poly

{kind=link}

JPMorgan снижает рекомендацию для акций Polymetal, АЛРОСА, Русала и ММК до "нейтрально"

Москва. 4 марта. ИНТЕРФАКС - JPMorgan понизил рекомендацию для акций Polymetal (MOEX: POLY), "АЛРОСА" (MOEX: ALRS), "Русала" (MOEX: RUAL) и GDR "Магнитогорского металлургического комбината" (MOEX: MAGN) (ММК) с "выше рынка" до "нейтрально", сообщает агентство Bloomberg.

Прогнозные цены за штуку установлены на отметках 14 фунтов стерлингов для акций Polymetal, 140 рублей для акций "АЛРОСА", 8,5 гонконгского доллара для акций "Русала" и $14 для GDR ММК.

🎯Прогнозные цены в руб.:

-Polymetal 14GBP(2100р.)

-Алроса 140р.

-Русал 8.5hkd(154р.)

-ММК 118р.

💡Несмотря на все события калькулятор зарубежных инвест.домов работает исправно.

#magn #poly #alrs #rual

Москва. 4 марта. ИНТЕРФАКС - JPMorgan понизил рекомендацию для акций Polymetal (MOEX: POLY), "АЛРОСА" (MOEX: ALRS), "Русала" (MOEX: RUAL) и GDR "Магнитогорского металлургического комбината" (MOEX: MAGN) (ММК) с "выше рынка" до "нейтрально", сообщает агентство Bloomberg.

Прогнозные цены за штуку установлены на отметках 14 фунтов стерлингов для акций Polymetal, 140 рублей для акций "АЛРОСА", 8,5 гонконгского доллара для акций "Русала" и $14 для GDR ММК.

🎯Прогнозные цены в руб.:

-Polymetal 14GBP(2100р.)

-Алроса 140р.

-Русал 8.5hkd(154р.)

-ММК 118р.

💡Несмотря на все события калькулятор зарубежных инвест.домов работает исправно.

#magn #poly #alrs #rual

🏛 Банк России с 28 марта 2022 года будет покупать золото у кредитных организаций по фиксированной цене

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное функционирование золотодобывающей отрасли. После 30 июня цена покупки золота может быть уточнена.

Источник: Банк России

💡Своевременное решение на фоне проблем со сбытом золота у золотодобытчиков, только цена 5 т.р на 17% ниже рынка, по такой цене я бы тоже пришел на помощь)

#plzl #poly #pogr

Цена с 28 марта по 30 июня включительно составит 5000 рублей за 1 грамм. Такой уровень цены позволяет обеспечить устойчивое предложение золота и бесперебойное функционирование золотодобывающей отрасли. После 30 июня цена покупки золота может быть уточнена.

Источник: Банк России

💡Своевременное решение на фоне проблем со сбытом золота у золотодобытчиков, только цена 5 т.р на 17% ниже рынка, по такой цене я бы тоже пришел на помощь)

#plzl #poly #pogr

Ситуация в секторе золотодобытчиков

Polymetal недавно прокомментировал свою деятельность в новых условиях, на основе данной информации можно примерно оценить ситуацию во всем секторе:

❗Сроки ввода инвест.проектов увеличились:

▫️в Polymetal ожидают, что АГМК-2 будет запущен на 3-6 месяцев позже изначального графика - в первую очередь из-за логистических трудностей;

▫️Проекты в ранней стадии реализации - Ведуга, обратная закладка на Майском, Маминское - отложены на один год. Проект Тихоокеанского ГМК откладывается на неопределенный срок, при этом Polymetal изучает возможность его переноса в Казахстан.

▫️Проекты в продвинутой стадии или близкие к завершению будут завершены по графику: Кутын - в III квартале, флотационная фабрика "Краснотурьинск-Полиметалл" - в IV квартале текущего года, Прогноз - в I квартале 2024 года.

https://www.interfax.ru/business/832086

✅Реализация продукции продолжается:

▫️Polymetal возобновил продажу слитков в России, заключил соглашения с новыми контрагентами на условиях, аналогичных применявшимся ранее, сообщила компания;

▫️компания продолжает продажу золотого и серебряного концентрата из России в Восточную Азию и Казахстан, хотя испытывает временные затруднения c его отгрузкой из-за смены подрядчиков по транспортировке, в логистике, что, вероятно, приведет к росту затрат;

▫️Polymetal НЕ ожидает, что в результате недавнего заявления Банка Росси о покупке золота у коммерческих банков по фиксированной цене в 5 тысяч рублей за грамм цена реализации существенно снизится, так как продажи золота осуществляются на экспорт и для удовлетворения потребительского спроса на физическое золото по мировой рыночной цене.

https://www.interfax.ru/business/832080

💡В итоге главным риском для сектора является увеличение сроков реализации новых инвест.проектов и удорожание логистики, проблем с реализацией продукции нет.

#plzl #poly

Polymetal недавно прокомментировал свою деятельность в новых условиях, на основе данной информации можно примерно оценить ситуацию во всем секторе:

❗Сроки ввода инвест.проектов увеличились:

▫️в Polymetal ожидают, что АГМК-2 будет запущен на 3-6 месяцев позже изначального графика - в первую очередь из-за логистических трудностей;

▫️Проекты в ранней стадии реализации - Ведуга, обратная закладка на Майском, Маминское - отложены на один год. Проект Тихоокеанского ГМК откладывается на неопределенный срок, при этом Polymetal изучает возможность его переноса в Казахстан.

▫️Проекты в продвинутой стадии или близкие к завершению будут завершены по графику: Кутын - в III квартале, флотационная фабрика "Краснотурьинск-Полиметалл" - в IV квартале текущего года, Прогноз - в I квартале 2024 года.

https://www.interfax.ru/business/832086

✅Реализация продукции продолжается:

▫️Polymetal возобновил продажу слитков в России, заключил соглашения с новыми контрагентами на условиях, аналогичных применявшимся ранее, сообщила компания;

▫️компания продолжает продажу золотого и серебряного концентрата из России в Восточную Азию и Казахстан, хотя испытывает временные затруднения c его отгрузкой из-за смены подрядчиков по транспортировке, в логистике, что, вероятно, приведет к росту затрат;

▫️Polymetal НЕ ожидает, что в результате недавнего заявления Банка Росси о покупке золота у коммерческих банков по фиксированной цене в 5 тысяч рублей за грамм цена реализации существенно снизится, так как продажи золота осуществляются на экспорт и для удовлетворения потребительского спроса на физическое золото по мировой рыночной цене.

https://www.interfax.ru/business/832080

💡В итоге главным риском для сектора является увеличение сроков реализации новых инвест.проектов и удорожание логистики, проблем с реализацией продукции нет.

#plzl #poly