Группа Эталон (новый эмитент)

С 3 февраля расписки компании начали торговаться на Московской бирже под тикером ETLN.

▪️Etalon Group - один из крупнейших девелоперов российского рынка. Компания строит жилую недвижимость комфорт, бизнес и премиум-класса в Москве, Московской области и Санкт-Петербурге. Компания основана Вячеславом Заренковым в 1987 году. В апреле 2011 года прошло IPO группы на Лондонской бирже.

▪️Крупнейший акционер: АФК Система (доля 25%)

▪️Дивидендная политика: 40-70% от чп мсфо (один раз в год), минимальный дивиденд 12 руб. на акцию/гдр.(дд 8,3%).

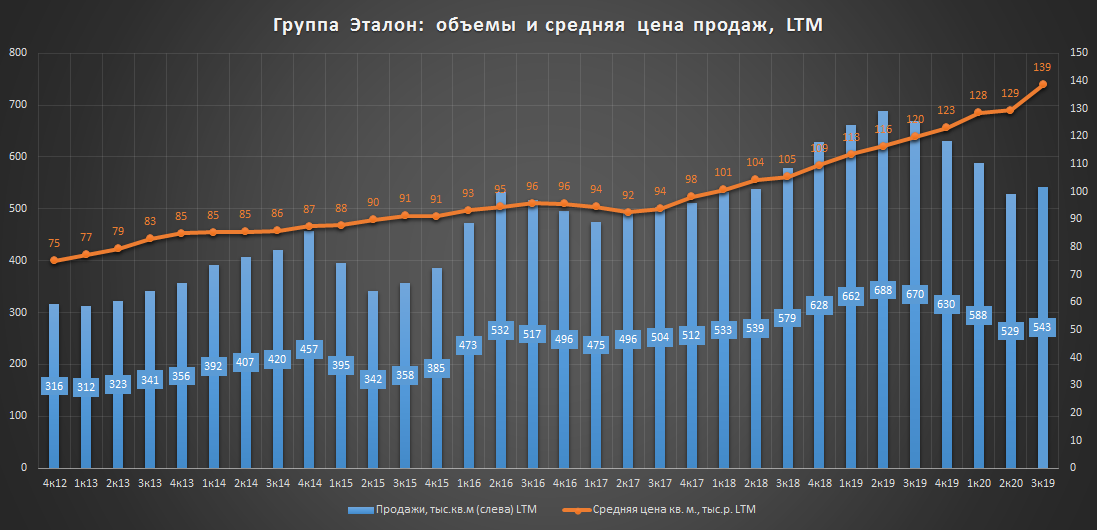

💡Среди привлекательных факторов в оценке инвестиционного потенциала является наличие в котировках Эталона дисконта к стоимости чистых активов компании (для сравненеия в ЛСР его нет).

Здесь стоит отметить, что АФК Система феврале 2019г. приобрела 25% акций по цене близкой к сча Эталона (~200 руб./акция), что может выступать неким целевым ориентиром в будущей динамике котировок.

💡Наличие привлекательной дивидендной политики (payout 40-70%, мин.див. 12 р.👆) в сочетании с планами по запуску обратного выкупа собственных акций (до 10%) может оказать умеренную поддержку рынку. Дополнительную уверенность данной истории придает наличие в контролирующих акционерах Системы, которая традиционно уделяет повышенное внимание стоимости своих активов.

❗Идея достижения расписками Эталона 200 р. больше относится к категории "на перспективу" и не подразумевает быстрого схлопывания апсайда.

#etln

С 3 февраля расписки компании начали торговаться на Московской бирже под тикером ETLN.

▪️Etalon Group - один из крупнейших девелоперов российского рынка. Компания строит жилую недвижимость комфорт, бизнес и премиум-класса в Москве, Московской области и Санкт-Петербурге. Компания основана Вячеславом Заренковым в 1987 году. В апреле 2011 года прошло IPO группы на Лондонской бирже.

▪️Крупнейший акционер: АФК Система (доля 25%)

▪️Дивидендная политика: 40-70% от чп мсфо (один раз в год), минимальный дивиденд 12 руб. на акцию/гдр.(дд 8,3%).

💡Среди привлекательных факторов в оценке инвестиционного потенциала является наличие в котировках Эталона дисконта к стоимости чистых активов компании (для сравненеия в ЛСР его нет).

Здесь стоит отметить, что АФК Система феврале 2019г. приобрела 25% акций по цене близкой к сча Эталона (~200 руб./акция), что может выступать неким целевым ориентиром в будущей динамике котировок.

💡Наличие привлекательной дивидендной политики (payout 40-70%, мин.див. 12 р.👆) в сочетании с планами по запуску обратного выкупа собственных акций (до 10%) может оказать умеренную поддержку рынку. Дополнительную уверенность данной истории придает наличие в контролирующих акционерах Системы, которая традиционно уделяет повышенное внимание стоимости своих активов.

❗Идея достижения расписками Эталона 200 р. больше относится к категории "на перспективу" и не подразумевает быстрого схлопывания апсайда.

#etln

{kind=link}

P/BV российских девелоперов на 8 летнем минимуме

❓Коэффициент P/BV показывает отношение рыночной капитализации компании к балансовой стоимости ее чистых активов(капитала), т.е. сколько, теоретически может получить акционер при погашении всех обязательств и продаже всех активов компании.

❓P/BV является грубым аналогом более точного P/NAV, который показывает отношение капитализации к рыночной стоимости чистых активов и одновременно является одним из основных коэффициентов в оценке акций строительного сектора.

❗В отрасли сейчас наблюдается серьезное падение спроса, так по словам главы группы ПИК Сергея Гордеева, снижение продаж уже достигло 65%:

подробнее на рбк

Низкий спрос в секторе давит на котировки акций девелоперов(ПИК, ЛСР, Эталон), так коэффициент P/BV упал до минимальных с 2012г. значений.🔥

💡Как правило, шоковое снижение спроса на недвижимость трансформируется со временем в отложенный спрос в будущем, поэтому покупка акций девелоперов сейчас может стать хорошей ставкой на восстановление сектора.

#etln #lsrg #pikk

❓Коэффициент P/BV показывает отношение рыночной капитализации компании к балансовой стоимости ее чистых активов(капитала), т.е. сколько, теоретически может получить акционер при погашении всех обязательств и продаже всех активов компании.

❓P/BV является грубым аналогом более точного P/NAV, который показывает отношение капитализации к рыночной стоимости чистых активов и одновременно является одним из основных коэффициентов в оценке акций строительного сектора.

❗В отрасли сейчас наблюдается серьезное падение спроса, так по словам главы группы ПИК Сергея Гордеева, снижение продаж уже достигло 65%:

-В апреле 2020 года в связи с карантином, введенным из-за пандемии коронавируса, объем продаж квартир в проектах российских девелоперов упал на 65%.подробнее на рбк

Низкий спрос в секторе давит на котировки акций девелоперов(ПИК, ЛСР, Эталон), так коэффициент P/BV упал до минимальных с 2012г. значений.🔥

💡Как правило, шоковое снижение спроса на недвижимость трансформируется со временем в отложенный спрос в будущем, поэтому покупка акций девелоперов сейчас может стать хорошей ставкой на восстановление сектора.

#etln #lsrg #pikk

{kind=link}

Нефть и продажи девелоперов на примере группы Эталон

Данный пост является дополнением к посту "P/BV российских девелоперов на 8 летнем минимуме"

С начала марта нефть в руб. упала на 50%, апрельские объемы продаж девелоперов снизились на 65%, по итогам года ожидается их снижение на 50 и более процентов.

При двукратном снижении продаж группы Эталон, их объем в натуральном выражении по итогам года составит 315 тыс.кв.м., что будет соответствовать уровню 2012г., когда средняя цена реализации была на 40% ниже (75 т.руб/кв.м).

Ключевой вопрос, что будет с ценой квадратного метра?

Как видно из графика, в девальвационный 2015г. на фоне снижения рублевой стоимости нефти и объемов продаж среднегодовая цена кв.м. даже немного выросла.

💡Смогут ли устоять цены в этот раз точно сказать нельзя, но думаю, что существенного ее снижения ждать точно не стоит, стратегия "цена важнее объема" будет оставаться более предпочтительной для отрасли и в этот раз.

#etln

Данный пост является дополнением к посту "P/BV российских девелоперов на 8 летнем минимуме"

С начала марта нефть в руб. упала на 50%, апрельские объемы продаж девелоперов снизились на 65%, по итогам года ожидается их снижение на 50 и более процентов.

При двукратном снижении продаж группы Эталон, их объем в натуральном выражении по итогам года составит 315 тыс.кв.м., что будет соответствовать уровню 2012г., когда средняя цена реализации была на 40% ниже (75 т.руб/кв.м).

Ключевой вопрос, что будет с ценой квадратного метра?

Как видно из графика, в девальвационный 2015г. на фоне снижения рублевой стоимости нефти и объемов продаж среднегодовая цена кв.м. даже немного выросла.

💡Смогут ли устоять цены в этот раз точно сказать нельзя, но думаю, что существенного ее снижения ждать точно не стоит, стратегия "цена важнее объема" будет оставаться более предпочтительной для отрасли и в этот раз.

#etln

{kind=link}

ЛСР, Эталон, ПИК: операционные итоги II квартала 2020г. или "цена важнее объема"

Весной этого года по сектору выходили страшные цифры, так в апреле ПИК рапортовал о снижении продаж на 65%, а всей отрасли пророчили 50% падение по итогам года.

На пике апрельского пессимизма я отмечал привлекательность подешевевших акций девелоперов которые даже в условиях шокового снижения спроса не пойдут на существенные скидки и продолжат придерживаться проверенной временем стратегии "цена важнее объема".

▪️Новые продажи(2к20г./2к19):

▫️ЛСР: 148 тыс.кв.м (-22%)

▫️Эталон: 95 тыс.кв.м (-62%)

▫️ПИК: 403 тыс.кв.м (-4%)

▪️Среднеквартальная цена реализации(2к20г./2к19):

▫️ЛСР: 108 тыс.р./кв.м (-6%)

▫️Эталон: 122 тыс.р./кв.м (0%)

▫️ПИК: 135 тыс.р./кв.м (+11%)

💡Как видно, средняя цена кв.м. в шоковый 2 квартал снизилась только у ЛСР, Эталон смог удержать, а ПИК даже увеличил ее. Наибольший удар пришелся по натуральным объемам, максимальное снижение которых зафиксировано у Эталона(-62%), против -4% у ПИКа. Сейчас девелоперы отмечают восстановление спроса, поэтому причин для снижения цен практически не осталось.

👉🏻В закрытом канале Инвестор+, данная идея была отыграна в акциях Эталона, зафиксированная доходность по которым с момента покупки(29.06.20) составила +19%(338% г-х).

#lsrg #etln #pikk

Весной этого года по сектору выходили страшные цифры, так в апреле ПИК рапортовал о снижении продаж на 65%, а всей отрасли пророчили 50% падение по итогам года.

На пике апрельского пессимизма я отмечал привлекательность подешевевших акций девелоперов которые даже в условиях шокового снижения спроса не пойдут на существенные скидки и продолжат придерживаться проверенной временем стратегии "цена важнее объема".

▪️Новые продажи(2к20г./2к19):

▫️ЛСР: 148 тыс.кв.м (-22%)

▫️Эталон: 95 тыс.кв.м (-62%)

▫️ПИК: 403 тыс.кв.м (-4%)

▪️Среднеквартальная цена реализации(2к20г./2к19):

▫️ЛСР: 108 тыс.р./кв.м (-6%)

▫️Эталон: 122 тыс.р./кв.м (0%)

▫️ПИК: 135 тыс.р./кв.м (+11%)

💡Как видно, средняя цена кв.м. в шоковый 2 квартал снизилась только у ЛСР, Эталон смог удержать, а ПИК даже увеличил ее. Наибольший удар пришелся по натуральным объемам, максимальное снижение которых зафиксировано у Эталона(-62%), против -4% у ПИКа. Сейчас девелоперы отмечают восстановление спроса, поэтому причин для снижения цен практически не осталось.

👉🏻В закрытом канале Инвестор+, данная идея была отыграна в акциях Эталона, зафиксированная доходность по которым с момента покупки(29.06.20) составила +19%(338% г-х).

#lsrg #etln #pikk

{kind=link}

Группа Эталон - потенциал сохраняется

Последние два года размер дивидендов компании составлял около 12руб. на акцию, а их дивидендная доходность большую часть времени находилась в пределах 8.5% - 11% или 141р.-109р.

Крючков Петр из IR-команды Группы «Эталон» вчера подтвердила мне, что рекомендованные в июле советом директоров 12р. на акцию планируется выплатить до конца года, созыв госа для этих целей ожидается до конца сентября.

💡Созыв госа и утверждение дивидендов может придать очередной импульс акциям Эталона, котировки которых в рамках обозначенного коридора могут вновь приблизиться к 140р.

#etln

Последние два года размер дивидендов компании составлял около 12руб. на акцию, а их дивидендная доходность большую часть времени находилась в пределах 8.5% - 11% или 141р.-109р.

Крючков Петр из IR-команды Группы «Эталон» вчера подтвердила мне, что рекомендованные в июле советом директоров 12р. на акцию планируется выплатить до конца года, созыв госа для этих целей ожидается до конца сентября.

💡Созыв госа и утверждение дивидендов может придать очередной импульс акциям Эталона, котировки которых в рамках обозначенного коридора могут вновь приблизиться к 140р.

#etln

❗Комиссия за депозитарное обслуживание гдр Etalon Group

Многие держатели расписок Etalon получили вчера от своих брокеров подобные сообщения👆

▫️Комиссия: 0.03$(~2.37руб.) за 1 гдр.

▫️Отсечка для списания комиссии: 06.11.20(T+ 04.11.20)

▫️Фактическое списание: 22.12.20г.

❗БКС и Сбер уже подтвердил мне, что будет транслировать комиссию на держателей gdr Эталон, другие брокеры пока тянут с ответом, но скорей всего тоже спишут ее с владельцев.

⚠️У расписок Эталона одна из самых высоких комиссий за обслуживание, которая составляет около 1.9% от стоимости акции. Для примера, аналогичная комиссия за расписки mailru составляет в четыре раза меньше (0.0075$/гдр) или около 0.03% от их стоимости.

💡В расписках Эталона не исключен "комиссионный геп", когда перед отсечкой под комиссию (Т+ 04.11.20г.) многие захотят выйти из бумаги, откупив их обратно на следующий день уже под дивидендную отсечку (Т+ 18.11.20, див. 12р./акция).

#etln

Многие держатели расписок Etalon получили вчера от своих брокеров подобные сообщения👆

▫️Комиссия: 0.03$(~2.37руб.) за 1 гдр.

▫️Отсечка для списания комиссии: 06.11.20(T+ 04.11.20)

▫️Фактическое списание: 22.12.20г.

❗БКС и Сбер уже подтвердил мне, что будет транслировать комиссию на держателей gdr Эталон, другие брокеры пока тянут с ответом, но скорей всего тоже спишут ее с владельцев.

⚠️У расписок Эталона одна из самых высоких комиссий за обслуживание, которая составляет около 1.9% от стоимости акции. Для примера, аналогичная комиссия за расписки mailru составляет в четыре раза меньше (0.0075$/гдр) или около 0.03% от их стоимости.

💡В расписках Эталона не исключен "комиссионный геп", когда перед отсечкой под комиссию (Т+ 04.11.20г.) многие захотят выйти из бумаги, откупив их обратно на следующий день уже под дивидендную отсечку (Т+ 18.11.20, див. 12р./акция).

#etln

Группа Эталон: мсфо за 6 мес.2020г.

Отчетность одна из самых слабых в секторе(6м20/6м19):

▫️Выручка: 30.87 млрд.р.(-22%)

▫️Ebitda: 2.77 млрд.р.(-21%)

▫️Убыток 1.77 млрд.р.

Для сравнения выручка ЛСР и ПИКа по мсфо за 1П20г.:

▫️ЛСР: +3%

▫️ПИК: +34%

Менеджмент во всем винит COVID-19: «На размер признанной за 1 полугодие 2020 года выручки оказало влияние более низкое закрытие актов по выполненным строительным работам в начале года, а также временный запрет на строительство в Москве и замедление продаж в связи с COVID-19."

Во втором полугодии ждут роста выручки: "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Готовится новая стратегия: "..мы вошли в завершающую стадию актуализации стратегии развития Группы «Эталон» до 2024 года, направленной на дальнейшее повышение эффективности нашего бизнеса, а также укрепление наших рыночных позиций и планируем представить ее инвестиционному сообществу до конца 2020 года."

💡Более слабые финансовые показатели Эталона уже учтены рынком, что хорошо заметно по коэффициенту P/BV(цена/балансовая сча), который является самым низким в секторе:

▫️ПИК: 2.96

▫️ЛСР: 1.06

▫️Эталон: 0.71

Потолок для котировок 138р.: С начала 2019г. акции Эталона стабильно торгуются ниже своей балансовой сча, которая в моменте составляет 172р. на одну акцию, при этом коэффициент P/BV близок к своему локальному сопротивлению в 0.80, что при пересчете в рубли эквивалентно 138р. за гдр (172*0.8).

На мой взгляд, одной из главных задач на пути к росту капитализации должно быть решение вопроса конских депозитарных издержек, которые составляют ~2.4р. на 1 расписку, что существенно снижает их привлекательность, как дивидендной истории с фиксированной выплатой 12р. на гдр.

#etln

Отчетность одна из самых слабых в секторе(6м20/6м19):

▫️Выручка: 30.87 млрд.р.(-22%)

▫️Ebitda: 2.77 млрд.р.(-21%)

▫️Убыток 1.77 млрд.р.

Для сравнения выручка ЛСР и ПИКа по мсфо за 1П20г.:

▫️ЛСР: +3%

▫️ПИК: +34%

Менеджмент во всем винит COVID-19: «На размер признанной за 1 полугодие 2020 года выручки оказало влияние более низкое закрытие актов по выполненным строительным работам в начале года, а также временный запрет на строительство в Москве и замедление продаж в связи с COVID-19."

Во втором полугодии ждут роста выручки: "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Готовится новая стратегия: "..мы вошли в завершающую стадию актуализации стратегии развития Группы «Эталон» до 2024 года, направленной на дальнейшее повышение эффективности нашего бизнеса, а также укрепление наших рыночных позиций и планируем представить ее инвестиционному сообществу до конца 2020 года."

💡Более слабые финансовые показатели Эталона уже учтены рынком, что хорошо заметно по коэффициенту P/BV(цена/балансовая сча), который является самым низким в секторе:

▫️ПИК: 2.96

▫️ЛСР: 1.06

▫️Эталон: 0.71

Потолок для котировок 138р.: С начала 2019г. акции Эталона стабильно торгуются ниже своей балансовой сча, которая в моменте составляет 172р. на одну акцию, при этом коэффициент P/BV близок к своему локальному сопротивлению в 0.80, что при пересчете в рубли эквивалентно 138р. за гдр (172*0.8).

На мой взгляд, одной из главных задач на пути к росту капитализации должно быть решение вопроса конских депозитарных издержек, которые составляют ~2.4р. на 1 расписку, что существенно снижает их привлекательность, как дивидендной истории с фиксированной выплатой 12р. на гдр.

#etln

{kind=link}

Группа Эталон - долгожданный рост продаж

Компания опубликовала сильный отчет по продажам за 3 квартал 2020г.:(3к20/3к19)

▫️Новые продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

Результаты 3 квартала полностью соответствуют сентябрьским ожиданиям менеджмента:

30.09.20г. "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Дан старт реализации проекта «ЗИЛ-Юг»: компания урегулировала все возникшие ранее разногласия, связанные с оценкой и переходом права собственности на проект «ЗИЛ-Юг», что позволит приступить к строительству и начать продажи уже в конце 2020 года - начале 2021 года.

💡Позитив в виде роста объемов продаж, старта реализации масштабного проекта "ЗИЛ-ЮГ" и выплаты 12р. дивидендов омрачает высокая депозитарная комиссия, которая составляет 0.03$(~2.3р.) за 1 расписку Эталона, что ограничивает их инвестиционный потенциал.

💡IR-служба Эталона сообщила мне, что вопрос с повышенной комиссией будет решаться через 1.5 года по истечении действующего депозитарного договора.

#etln

Компания опубликовала сильный отчет по продажам за 3 квартал 2020г.:(3к20/3к19)

▫️Новые продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

Результаты 3 квартала полностью соответствуют сентябрьским ожиданиям менеджмента:

30.09.20г. "Мы ожидаем дальнейшего укрепления рентабельности и других финансовых показателей по итогам 2020 года за счет признания большего объема выручки во втором полугодии, уменьшения доли фиксированных маркетинговых расходов и последовательного повышения стоимости продаваемых нами объектов."

ссылка

Дан старт реализации проекта «ЗИЛ-Юг»: компания урегулировала все возникшие ранее разногласия, связанные с оценкой и переходом права собственности на проект «ЗИЛ-Юг», что позволит приступить к строительству и начать продажи уже в конце 2020 года - начале 2021 года.

💡Позитив в виде роста объемов продаж, старта реализации масштабного проекта "ЗИЛ-ЮГ" и выплаты 12р. дивидендов омрачает высокая депозитарная комиссия, которая составляет 0.03$(~2.3р.) за 1 расписку Эталона, что ограничивает их инвестиционный потенциал.

💡IR-служба Эталона сообщила мне, что вопрос с повышенной комиссией будет решаться через 1.5 года по истечении действующего депозитарного договора.

#etln

{kind=link}

Эталон, ЛСР, ПИК: рост продаж в 3 квартале

Все компании показали рост продаж в натуральном и ценовом выражении:

▪️Эталон(3к20/3к19):

▫️Продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

▫️Доля ипотечных сделок: 64%

▪️ЛСР(3к20/3к19):

▫️Продажи: 244 тыс.кв.м (+25%)

▫️Средняя цена: 130 тыс.руб./кв.м (+12%)

▫️Доля ипотечных сделок: 72%

▪️ПИК(3к20/3к19):

▫️Новые продажи: 543 тыс.кв.м (+17%)

▫️Средняя цена: 141 тыс.руб./кв.м (+13%)

▫️Доля ипотечных сделок за 9м20: 77%

Программа льготной ипотеки будет продлена до июля 2021 года(rg): действующая программа льготной ипотеки оказала позитивное влияние на продажи застройщиков, увеличив долю ипотечных сделок до рекордных значений, ее продление продолжит оказывать положительное влияние на финансовые показатели сектора.

💡Судя по динамике индекса московской недвижимости Домклик, основанного на ипотечных сделках, праздник у застройщиков продолжается и в 4 квартале👇

#etln #lsrg #pikk

Все компании показали рост продаж в натуральном и ценовом выражении:

▪️Эталон(3к20/3к19):

▫️Продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

▫️Доля ипотечных сделок: 64%

▪️ЛСР(3к20/3к19):

▫️Продажи: 244 тыс.кв.м (+25%)

▫️Средняя цена: 130 тыс.руб./кв.м (+12%)

▫️Доля ипотечных сделок: 72%

▪️ПИК(3к20/3к19):

▫️Новые продажи: 543 тыс.кв.м (+17%)

▫️Средняя цена: 141 тыс.руб./кв.м (+13%)

▫️Доля ипотечных сделок за 9м20: 77%

Программа льготной ипотеки будет продлена до июля 2021 года(rg): действующая программа льготной ипотеки оказала позитивное влияние на продажи застройщиков, увеличив долю ипотечных сделок до рекордных значений, ее продление продолжит оказывать положительное влияние на финансовые показатели сектора.

💡Судя по динамике индекса московской недвижимости Домклик, основанного на ипотечных сделках, праздник у застройщиков продолжается и в 4 квартале👇

#etln #lsrg #pikk

{kind=link}

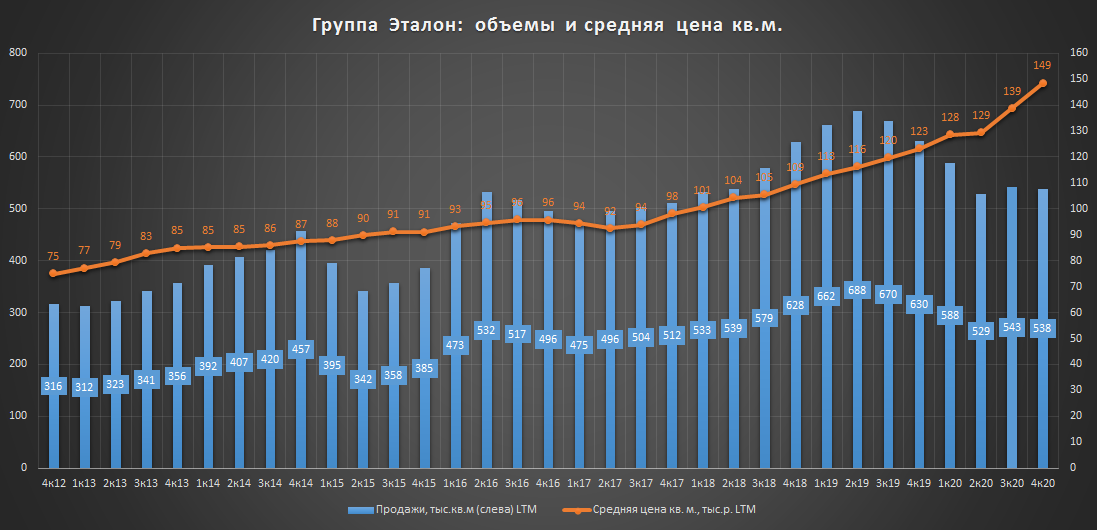

Группа Эталон: операционные показатели за 2020г.

▫️Продажи, тыс.кв.м: 538 (-15%)

▫️Средняя цена, кв.м: 149 тыс.руб. (+21%)

▫️Продажи, млрд.р.: 80 (+3%)

▫️Доля ипотеки в 2020г.: 43% (36% в 2019г.)

Менеджмент подтвердил приверженность к соблюдению дивидендной политики: "сильное финансовое положение и динамика денежных потоков Группы «Эталон» позволяют нам и далее уверенно придерживаться нашей дивидендной политики, предполагающей существенные ежегодные выплаты в размере не менее 12 рублей на ГДР".

Основные тезисы по итогам телеконференции:

▫️в 2021г. ожидают увеличить рентабельность относительно 2020г.;

▫️завершение в этом году программы льготной ипотеки не окажет существенного негативного влияния на спрос, т.к. существующие низкие % ставки позволяют сохранить ипотечные ставки на комфортном для покупателей уровне.

▫️в 2021г. ожидают финансовые результаты не хуже прошлого года.

#etln

▫️Продажи, тыс.кв.м: 538 (-15%)

▫️Средняя цена, кв.м: 149 тыс.руб. (+21%)

▫️Продажи, млрд.р.: 80 (+3%)

▫️Доля ипотеки в 2020г.: 43% (36% в 2019г.)

Менеджмент подтвердил приверженность к соблюдению дивидендной политики: "сильное финансовое положение и динамика денежных потоков Группы «Эталон» позволяют нам и далее уверенно придерживаться нашей дивидендной политики, предполагающей существенные ежегодные выплаты в размере не менее 12 рублей на ГДР".

Основные тезисы по итогам телеконференции:

▫️в 2021г. ожидают увеличить рентабельность относительно 2020г.;

▫️завершение в этом году программы льготной ипотеки не окажет существенного негативного влияния на спрос, т.к. существующие низкие % ставки позволяют сохранить ипотечные ставки на комфортном для покупателей уровне.

▫️в 2021г. ожидают финансовые результаты не хуже прошлого года.

#etln

{kind=link}

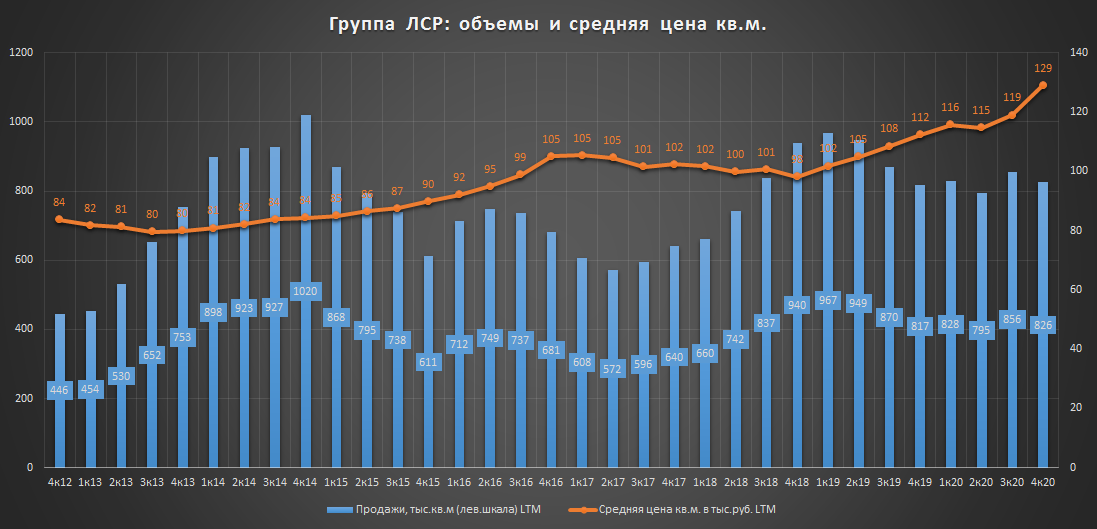

Группа ЛСР: операционные показатели за 2020г.

▫️Продажи, тыс.кв.м: 826 (+1%)

▫️Средняя цена, кв.м: 129 тыс.руб. (+13%)

▫️Продажи, млрд.р.: 95 (+12%)

▫️Доля ипотеки в 2020г.: 64% (47% в 2019г.)

💡Продавать дороже и больше пока удается только ПИКу, объемы продаж в натуральном выражении у ЛСР как и у Эталона далеки от рекордных значений.

#etln

▫️Продажи, тыс.кв.м: 826 (+1%)

▫️Средняя цена, кв.м: 129 тыс.руб. (+13%)

▫️Продажи, млрд.р.: 95 (+12%)

▫️Доля ипотеки в 2020г.: 64% (47% в 2019г.)

💡Продавать дороже и больше пока удается только ПИКу, объемы продаж в натуральном выражении у ЛСР как и у Эталона далеки от рекордных значений.

#etln

{kind=link}

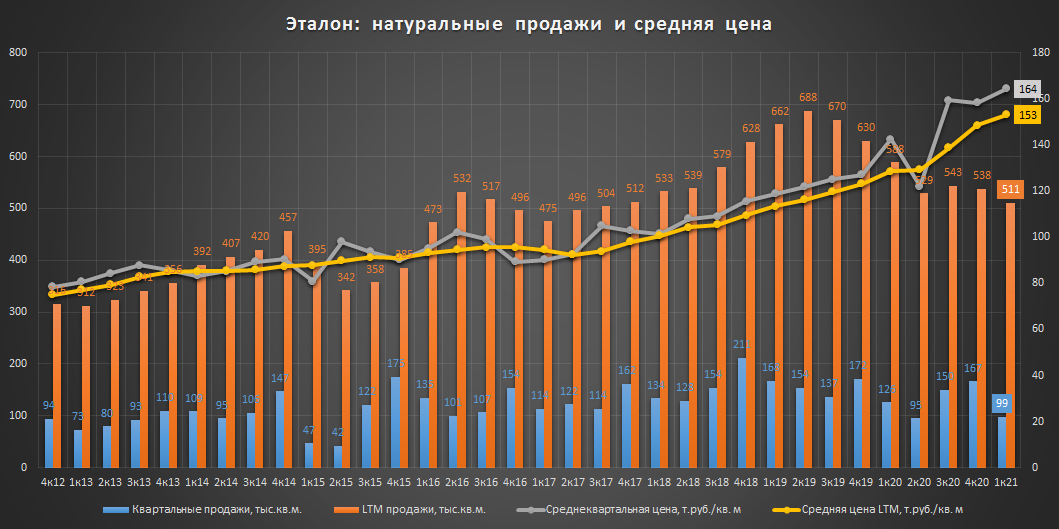

Группа "Эталон" отчет за 1кв.21 - продают меньше, но дороже

▫️Новые продажи, тыс. кв. м: 98.7 (-22%)

▫️Новые продажи, млн руб.: 16.2 млрд.р. (-10%)

▫️Средняя цена, руб./кв. м: 164 т.р. (+15%)

❗Продажи в натуральном выражении за 1 квартал худшие за последние 6 лет., меньше компания продавала только в первом квартале 2015г.

Сокращение продаж Эталон объясняет временным дефицитом предложения:

"Некоторое снижение объемов реализации в 1 квартале 2021 года после рекордных результатов прошлого года связано в первую очередь с сокращением открытой для продажи недвижимости". - Главный исполнительный директор Группы «Эталон» Геннадий Щербина

..по итогам года обещают увеличить продажи: "Выход в продажу проектов из текущего портфеля и новые приобретения помогут нам полностью компенсировать дефицит предложения и обеспечить стабильный рост показателей по итогам 2021 года".

Доп.эмиссия поможет: недавнее решение Эталона о доп.эмиссии акций на $150 млн. (30% от ук по $1.7 за расписку) должно решить проблему предложения и увеличить темпы инвест.программы.

💡Цена важнее объема или застройщики не успевают за спросом?: на фоне рекордных цен кв.м., первый квартал для сектора выдался слабым по натуральным продажам, так у ПИКа собственные продажи упали на 5%, у Самолета на 1% у Эталона сразу на 22%, ЛСР раскроет показатели 23 апреля.

#etln

▫️Новые продажи, тыс. кв. м: 98.7 (-22%)

▫️Новые продажи, млн руб.: 16.2 млрд.р. (-10%)

▫️Средняя цена, руб./кв. м: 164 т.р. (+15%)

❗Продажи в натуральном выражении за 1 квартал худшие за последние 6 лет., меньше компания продавала только в первом квартале 2015г.

Сокращение продаж Эталон объясняет временным дефицитом предложения:

"Некоторое снижение объемов реализации в 1 квартале 2021 года после рекордных результатов прошлого года связано в первую очередь с сокращением открытой для продажи недвижимости". - Главный исполнительный директор Группы «Эталон» Геннадий Щербина

..по итогам года обещают увеличить продажи: "Выход в продажу проектов из текущего портфеля и новые приобретения помогут нам полностью компенсировать дефицит предложения и обеспечить стабильный рост показателей по итогам 2021 года".

Доп.эмиссия поможет: недавнее решение Эталона о доп.эмиссии акций на $150 млн. (30% от ук по $1.7 за расписку) должно решить проблему предложения и увеличить темпы инвест.программы.

💡Цена важнее объема или застройщики не успевают за спросом?: на фоне рекордных цен кв.м., первый квартал для сектора выдался слабым по натуральным продажам, так у ПИКа собственные продажи упали на 5%, у Самолета на 1% у Эталона сразу на 22%, ЛСР раскроет показатели 23 апреля.

#etln

{kind=link}

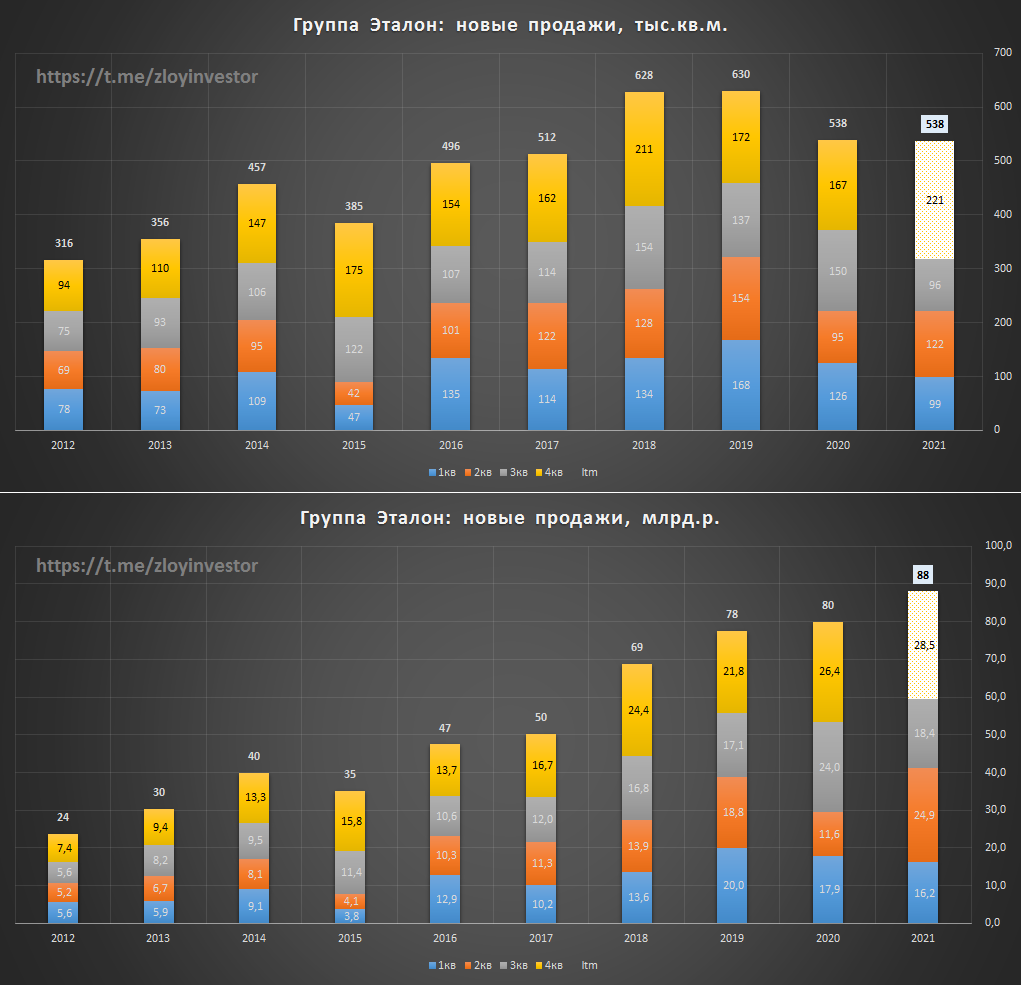

Группа Эталон - слабый 3кв., но менеджмент обещает все исправить в 4кв.

Тенденция последних кварталов(объемы вниз/цены вверх) сохраняется:

▫️новые продажи: 96 тыс.кв.м.(-36%)

▫️новые продажи: 18.4 млрд.р. (+14%)

Несмотря на откровенно слабые натуральные объемы продаж в 3кв., менеджмент планирует взять реванш в 4кв.:

▫️план по новым продажам на 2021г.: 538 тыс.кв.м. (0%) и 88 млрд.р. (+10%)

"Уверен, что эффективная работа с текущим портфелем, запланированные до конца года новые приобретения и поддержание взвешенной ценовой политики позволят Компании сохранить хорошую динамику продаж, а также достичь намеченных операционных целей по итогам года". - Главный исполнительный директор Группы.

💡Выполнение озвученных планов предполагает рекордные показатели в 4 квартале, которые должны составить:

▫️новые продажи, тыс.кв.м.: 221 (+31%)

▫️новые продажи, млрд.р. 28.5 (+14%)

На фоне слабого 3кв. ожидания по 4кв. смотрятся как то слишком оптимистично, посмотрим...

#etln

Тенденция последних кварталов(объемы вниз/цены вверх) сохраняется:

▫️новые продажи: 96 тыс.кв.м.(-36%)

▫️новые продажи: 18.4 млрд.р. (+14%)

Несмотря на откровенно слабые натуральные объемы продаж в 3кв., менеджмент планирует взять реванш в 4кв.:

▫️план по новым продажам на 2021г.: 538 тыс.кв.м. (0%) и 88 млрд.р. (+10%)

"Уверен, что эффективная работа с текущим портфелем, запланированные до конца года новые приобретения и поддержание взвешенной ценовой политики позволят Компании сохранить хорошую динамику продаж, а также достичь намеченных операционных целей по итогам года". - Главный исполнительный директор Группы.

💡Выполнение озвученных планов предполагает рекордные показатели в 4 квартале, которые должны составить:

▫️новые продажи, тыс.кв.м.: 221 (+31%)

▫️новые продажи, млрд.р. 28.5 (+14%)

На фоне слабого 3кв. ожидания по 4кв. смотрятся как то слишком оптимистично, посмотрим...

#etln

{kind=link}

Группа Эталон - план по продажам не выполнен

За 2021г.:

▫️Новые продажи, тыс.кв.м: 446 (-17%)

▫️Новые продажи, млрд.р.: 84 (+6%)

❗Годовой план по новым продажам (538 тыс.кв.м) не выполнен, дефицит предложения в Питере и недостаточный ввод новых объектов по мнению компании стали главными причинами более слабых показателей.

💡Компания в этом году надеется переломить негативный тренд в продажах:

▫️Проекты общей площадью 1,9 млн кв. м, приобретенные в 2021 г., не были запущены в этом году и начнут оказывать положительное влияние на продажи в 2022 г. и далее.

▫️С начала года мы расширили ассортимент доступной к покупке недвижимости благодаря выходу в продажу новых проектов – двух очередей квартала «ЗИЛ-Юг» и недавно запущенного жилого комплекса Voxhall на Летниковской улице в Москве, - а также новых площадей в текущих проектах.

#etln

За 2021г.:

▫️Новые продажи, тыс.кв.м: 446 (-17%)

▫️Новые продажи, млрд.р.: 84 (+6%)

❗Годовой план по новым продажам (538 тыс.кв.м) не выполнен, дефицит предложения в Питере и недостаточный ввод новых объектов по мнению компании стали главными причинами более слабых показателей.

💡Компания в этом году надеется переломить негативный тренд в продажах:

▫️Проекты общей площадью 1,9 млн кв. м, приобретенные в 2021 г., не были запущены в этом году и начнут оказывать положительное влияние на продажи в 2022 г. и далее.

▫️С начала года мы расширили ассортимент доступной к покупке недвижимости благодаря выходу в продажу новых проектов – двух очередей квартала «ЗИЛ-Юг» и недавно запущенного жилого комплекса Voxhall на Летниковской улице в Москве, - а также новых площадей в текущих проектах.

#etln

{kind=link}