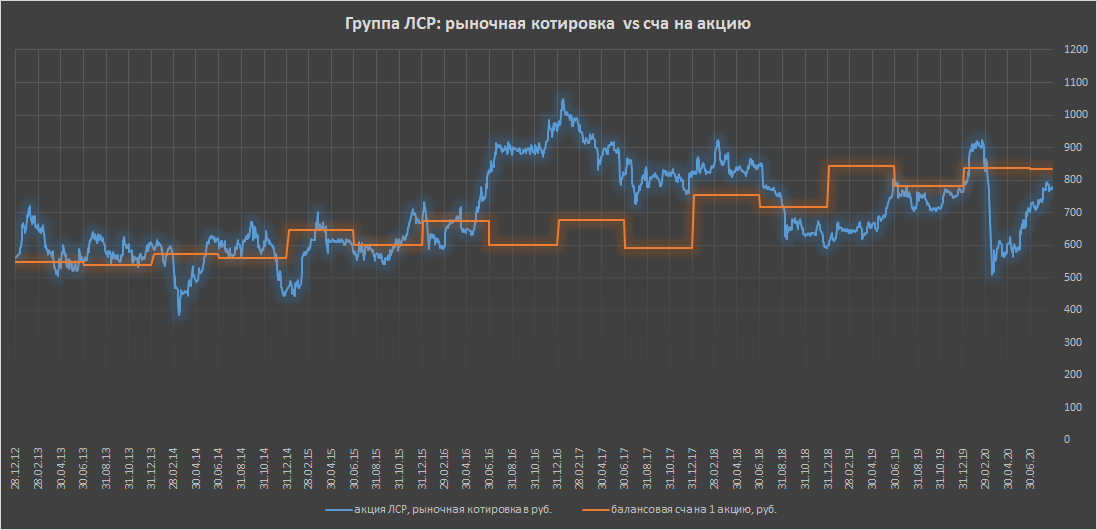

Группа ЛСР: чисты активы на акцию и котировка

💡

▫️P/BV = 1.19

▫️P/E = 5.5

▫️Див.доходность = 8,67%(payout ~50%)

#lsrg

💡

Наблюдение: Балансовая стоимость чистых активов группы исторически выступала хорошим уровнем поддержки для котировок акций девелопера.Текущие стоимостные показатели:▫️P/BV = 1.19

▫️P/E = 5.5

▫️Див.доходность = 8,67%(payout ~50%)

#lsrg

P/BV российских девелоперов на 8 летнем минимуме

❓Коэффициент P/BV показывает отношение рыночной капитализации компании к балансовой стоимости ее чистых активов(капитала), т.е. сколько, теоретически может получить акционер при погашении всех обязательств и продаже всех активов компании.

❓P/BV является грубым аналогом более точного P/NAV, который показывает отношение капитализации к рыночной стоимости чистых активов и одновременно является одним из основных коэффициентов в оценке акций строительного сектора.

❗В отрасли сейчас наблюдается серьезное падение спроса, так по словам главы группы ПИК Сергея Гордеева, снижение продаж уже достигло 65%:

подробнее на рбк

Низкий спрос в секторе давит на котировки акций девелоперов(ПИК, ЛСР, Эталон), так коэффициент P/BV упал до минимальных с 2012г. значений.🔥

💡Как правило, шоковое снижение спроса на недвижимость трансформируется со временем в отложенный спрос в будущем, поэтому покупка акций девелоперов сейчас может стать хорошей ставкой на восстановление сектора.

#etln #lsrg #pikk

❓Коэффициент P/BV показывает отношение рыночной капитализации компании к балансовой стоимости ее чистых активов(капитала), т.е. сколько, теоретически может получить акционер при погашении всех обязательств и продаже всех активов компании.

❓P/BV является грубым аналогом более точного P/NAV, который показывает отношение капитализации к рыночной стоимости чистых активов и одновременно является одним из основных коэффициентов в оценке акций строительного сектора.

❗В отрасли сейчас наблюдается серьезное падение спроса, так по словам главы группы ПИК Сергея Гордеева, снижение продаж уже достигло 65%:

-В апреле 2020 года в связи с карантином, введенным из-за пандемии коронавируса, объем продаж квартир в проектах российских девелоперов упал на 65%.подробнее на рбк

Низкий спрос в секторе давит на котировки акций девелоперов(ПИК, ЛСР, Эталон), так коэффициент P/BV упал до минимальных с 2012г. значений.🔥

💡Как правило, шоковое снижение спроса на недвижимость трансформируется со временем в отложенный спрос в будущем, поэтому покупка акций девелоперов сейчас может стать хорошей ставкой на восстановление сектора.

#etln #lsrg #pikk

{kind=link}

ЛСР, Эталон, ПИК: операционные итоги II квартала 2020г. или "цена важнее объема"

Весной этого года по сектору выходили страшные цифры, так в апреле ПИК рапортовал о снижении продаж на 65%, а всей отрасли пророчили 50% падение по итогам года.

На пике апрельского пессимизма я отмечал привлекательность подешевевших акций девелоперов которые даже в условиях шокового снижения спроса не пойдут на существенные скидки и продолжат придерживаться проверенной временем стратегии "цена важнее объема".

▪️Новые продажи(2к20г./2к19):

▫️ЛСР: 148 тыс.кв.м (-22%)

▫️Эталон: 95 тыс.кв.м (-62%)

▫️ПИК: 403 тыс.кв.м (-4%)

▪️Среднеквартальная цена реализации(2к20г./2к19):

▫️ЛСР: 108 тыс.р./кв.м (-6%)

▫️Эталон: 122 тыс.р./кв.м (0%)

▫️ПИК: 135 тыс.р./кв.м (+11%)

💡Как видно, средняя цена кв.м. в шоковый 2 квартал снизилась только у ЛСР, Эталон смог удержать, а ПИК даже увеличил ее. Наибольший удар пришелся по натуральным объемам, максимальное снижение которых зафиксировано у Эталона(-62%), против -4% у ПИКа. Сейчас девелоперы отмечают восстановление спроса, поэтому причин для снижения цен практически не осталось.

👉🏻В закрытом канале Инвестор+, данная идея была отыграна в акциях Эталона, зафиксированная доходность по которым с момента покупки(29.06.20) составила +19%(338% г-х).

#lsrg #etln #pikk

Весной этого года по сектору выходили страшные цифры, так в апреле ПИК рапортовал о снижении продаж на 65%, а всей отрасли пророчили 50% падение по итогам года.

На пике апрельского пессимизма я отмечал привлекательность подешевевших акций девелоперов которые даже в условиях шокового снижения спроса не пойдут на существенные скидки и продолжат придерживаться проверенной временем стратегии "цена важнее объема".

▪️Новые продажи(2к20г./2к19):

▫️ЛСР: 148 тыс.кв.м (-22%)

▫️Эталон: 95 тыс.кв.м (-62%)

▫️ПИК: 403 тыс.кв.м (-4%)

▪️Среднеквартальная цена реализации(2к20г./2к19):

▫️ЛСР: 108 тыс.р./кв.м (-6%)

▫️Эталон: 122 тыс.р./кв.м (0%)

▫️ПИК: 135 тыс.р./кв.м (+11%)

💡Как видно, средняя цена кв.м. в шоковый 2 квартал снизилась только у ЛСР, Эталон смог удержать, а ПИК даже увеличил ее. Наибольший удар пришелся по натуральным объемам, максимальное снижение которых зафиксировано у Эталона(-62%), против -4% у ПИКа. Сейчас девелоперы отмечают восстановление спроса, поэтому причин для снижения цен практически не осталось.

👉🏻В закрытом канале Инвестор+, данная идея была отыграна в акциях Эталона, зафиксированная доходность по которым с момента покупки(29.06.20) составила +19%(338% г-х).

#lsrg #etln #pikk

{kind=link}

Группа ЛСР мсфо за 6 мес. 2020 - все хорошо

Сложное первое полугодие по факту оказалось совсем несложным(1п20/1п19):

▫️Выручка: 48.1 млрд.р.(+3%)

▫️Чистая прибыль: 2.6 млрд.р.(+38%)

▫️Балансовая сча на акцию: 833р.(+7%)

💰компания впервые решила выплатить промежуточный дивиденд:

▫️Дивиденд на акцию: 20руб.(отсечка 12.10.20, дд.2.6%)

💡Цена акций ЛСР близка к балансовой стоимости чистых активов компании(833р./акц), величина которых выступает своеобразным историческим ориентиром рыночной стоимости акций, существенного апсайда пока не наблюдается.

Наиболее интересной историей в секторе продолжают оставаться акции группы Эталон, торгующиеся с 30% дисконтом к балансовой сча за 2019г. и обладающие 10% дивидендной доходностью, но для более основательных выводов нужно дождаться отчетности за первое полугодие, которую компания опубликует в сентябре.

#lsrg

Сложное первое полугодие по факту оказалось совсем несложным(1п20/1п19):

▫️Выручка: 48.1 млрд.р.(+3%)

▫️Чистая прибыль: 2.6 млрд.р.(+38%)

▫️Балансовая сча на акцию: 833р.(+7%)

💰компания впервые решила выплатить промежуточный дивиденд:

▫️Дивиденд на акцию: 20руб.(отсечка 12.10.20, дд.2.6%)

💡Цена акций ЛСР близка к балансовой стоимости чистых активов компании(833р./акц), величина которых выступает своеобразным историческим ориентиром рыночной стоимости акций, существенного апсайда пока не наблюдается.

Наиболее интересной историей в секторе продолжают оставаться акции группы Эталон, торгующиеся с 30% дисконтом к балансовой сча за 2019г. и обладающие 10% дивидендной доходностью, но для более основательных выводов нужно дождаться отчетности за первое полугодие, которую компания опубликует в сентябре.

#lsrg

{kind=link}

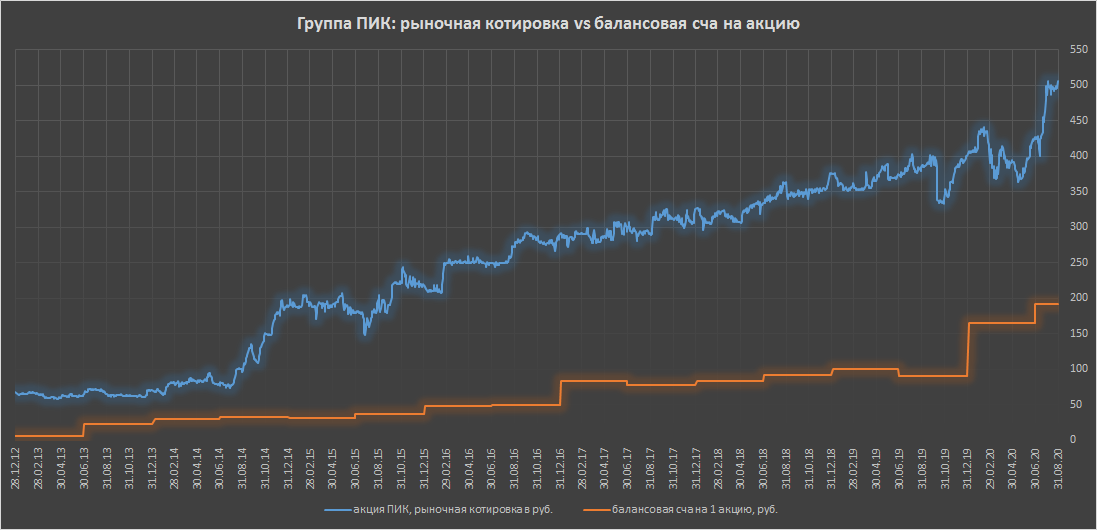

Группа ПИК мсфо за 6 мес. 2020 - компания роста

Еще один представитель сектора, который завершил "сложное" полугодие с отличным результатом (1п20/1п19):

▫️Выручка: 138.5 млрд.р.(+34%)

▫️Чистая прибыль:18 млрд.р.(+87%)

▫️Балансовая сча на акцию: 192р.(+114%)❗

▫️Дивиденд за первое полугодие: 22.71руб.(отсечка 12.10.20, дд.4.5%)

❗Котировки акций ПИКа полностью разрушают балансовый подход к оценке справедливой стоимости акций сектора, коэффициент P/BV ПИКа = 2.6, против 0.96 у ЛСР, ПИК торгуется за 2.6 своего капитала(чистых активов).

💡Одной из причин высокой оценки по капиталу является повышенная оборачиваемость активов ПИКа (Выручка/средние активы):

-ПИК = 0.69

-ЛСР = 0.42

т.е., компании для генерации 1 рубля выручки требуется значительно меньше активов(пассивов), что делает модель ее работы более эффективной(прибыльной).

Наличие значительной премии к капиталу при ультра низких ипотечных ставках и высокой доли ипотеки в продажах ПИКа(76%) заставляет сомневаться в потенциале роста котировок, поэтому в данной истории нужно быть начеку.

#lsrg

Еще один представитель сектора, который завершил "сложное" полугодие с отличным результатом (1п20/1п19):

▫️Выручка: 138.5 млрд.р.(+34%)

▫️Чистая прибыль:18 млрд.р.(+87%)

▫️Балансовая сча на акцию: 192р.(+114%)❗

▫️Дивиденд за первое полугодие: 22.71руб.(отсечка 12.10.20, дд.4.5%)

❗Котировки акций ПИКа полностью разрушают балансовый подход к оценке справедливой стоимости акций сектора, коэффициент P/BV ПИКа = 2.6, против 0.96 у ЛСР, ПИК торгуется за 2.6 своего капитала(чистых активов).

💡Одной из причин высокой оценки по капиталу является повышенная оборачиваемость активов ПИКа (Выручка/средние активы):

-ПИК = 0.69

-ЛСР = 0.42

т.е., компании для генерации 1 рубля выручки требуется значительно меньше активов(пассивов), что делает модель ее работы более эффективной(прибыльной).

Наличие значительной премии к капиталу при ультра низких ипотечных ставках и высокой доли ипотеки в продажах ПИКа(76%) заставляет сомневаться в потенциале роста котировок, поэтому в данной истории нужно быть начеку.

#lsrg

{kind=link}

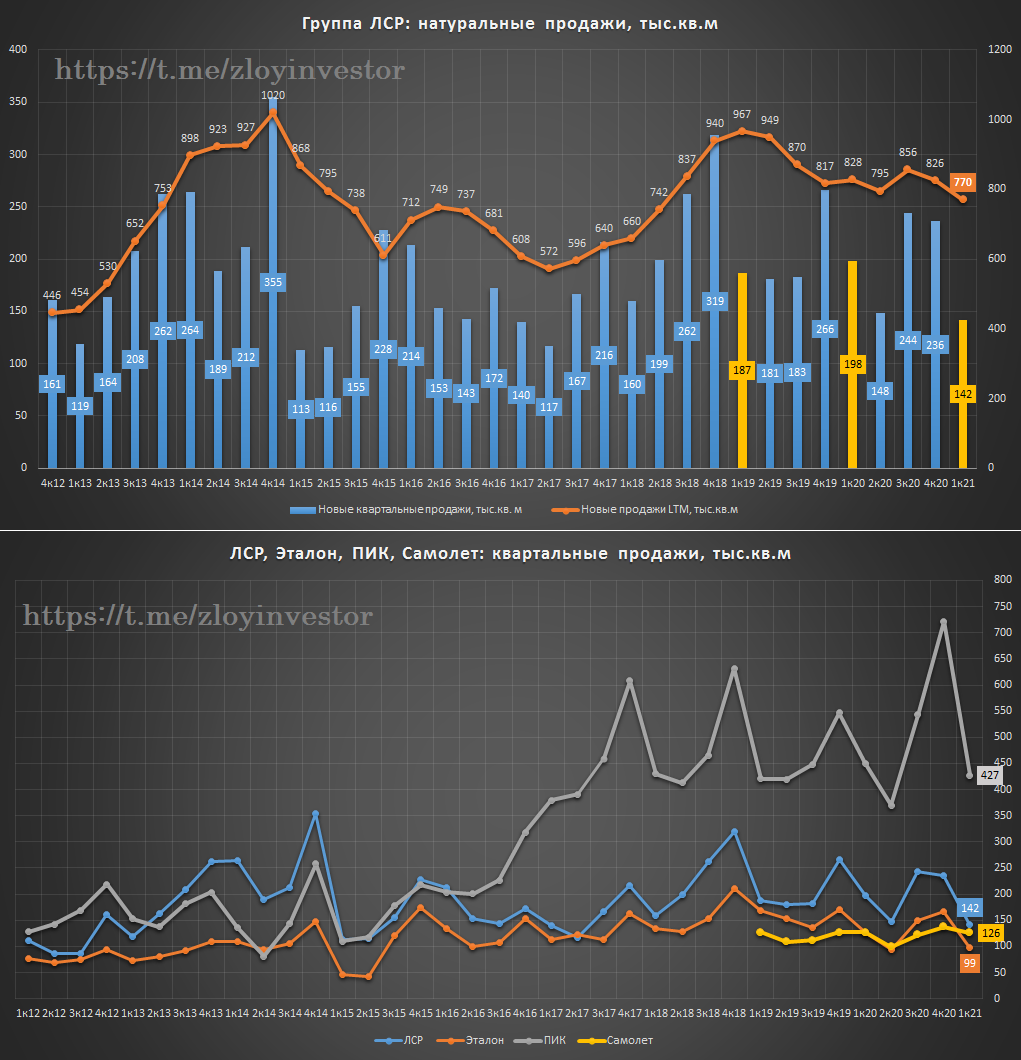

Эталон, ЛСР, ПИК: рост продаж в 3 квартале

Все компании показали рост продаж в натуральном и ценовом выражении:

▪️Эталон(3к20/3к19):

▫️Продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

▫️Доля ипотечных сделок: 64%

▪️ЛСР(3к20/3к19):

▫️Продажи: 244 тыс.кв.м (+25%)

▫️Средняя цена: 130 тыс.руб./кв.м (+12%)

▫️Доля ипотечных сделок: 72%

▪️ПИК(3к20/3к19):

▫️Новые продажи: 543 тыс.кв.м (+17%)

▫️Средняя цена: 141 тыс.руб./кв.м (+13%)

▫️Доля ипотечных сделок за 9м20: 77%

Программа льготной ипотеки будет продлена до июля 2021 года(rg): действующая программа льготной ипотеки оказала позитивное влияние на продажи застройщиков, увеличив долю ипотечных сделок до рекордных значений, ее продление продолжит оказывать положительное влияние на финансовые показатели сектора.

💡Судя по динамике индекса московской недвижимости Домклик, основанного на ипотечных сделках, праздник у застройщиков продолжается и в 4 квартале👇

#etln #lsrg #pikk

Все компании показали рост продаж в натуральном и ценовом выражении:

▪️Эталон(3к20/3к19):

▫️Продажи: 150 тыс.кв.м (+10%)

▫️Средняя цена: 159 тыс.руб./кв.м (+27%)

▫️Доля ипотечных сделок: 64%

▪️ЛСР(3к20/3к19):

▫️Продажи: 244 тыс.кв.м (+25%)

▫️Средняя цена: 130 тыс.руб./кв.м (+12%)

▫️Доля ипотечных сделок: 72%

▪️ПИК(3к20/3к19):

▫️Новые продажи: 543 тыс.кв.м (+17%)

▫️Средняя цена: 141 тыс.руб./кв.м (+13%)

▫️Доля ипотечных сделок за 9м20: 77%

Программа льготной ипотеки будет продлена до июля 2021 года(rg): действующая программа льготной ипотеки оказала позитивное влияние на продажи застройщиков, увеличив долю ипотечных сделок до рекордных значений, ее продление продолжит оказывать положительное влияние на финансовые показатели сектора.

💡Судя по динамике индекса московской недвижимости Домклик, основанного на ипотечных сделках, праздник у застройщиков продолжается и в 4 квартале👇

#etln #lsrg #pikk

{kind=link}

Группа ЛСР - производственный отчет за 1кв.2021г.

Объемы новых продаж в 1 кв.:

▫️в натуральном выражении: 142 тыс.кв.м (-39%)❗

▫️в деньгах: 19 млрд.р.(-14%)❗

▫️доля ипотеки выросла с 51%(1кв20) до 63%.

💡Продажи первого квартала оказались слабее сопоставимых кварталов прошлых лет, еще меньше ЛСР продавала только в 1 кв 2017г.(140 т.кв.м).

Слабые натуральные продажи 1 квартала характерны для всего сектора👇

#lsrg

Объемы новых продаж в 1 кв.:

▫️в натуральном выражении: 142 тыс.кв.м (-39%)❗

▫️в деньгах: 19 млрд.р.(-14%)❗

▫️доля ипотеки выросла с 51%(1кв20) до 63%.

💡Продажи первого квартала оказались слабее сопоставимых кварталов прошлых лет, еще меньше ЛСР продавала только в 1 кв 2017г.(140 т.кв.м).

Слабые натуральные продажи 1 квартала характерны для всего сектора👇

#lsrg

{kind=link}

Группа ЛСР опер.отчет за 3кв: снижение объемов продаж продолжается

Продажи в 3кв.(3q/3q):

▫️124 тыс.кв.м. (-49%)

▫️20 млрд.р.(-31%)

❗В натуральном выражении объемы продаж опустились до рекордно низких с 2013г. значений, в деньгах ситуация лучше. По итогам всего года компания планирует реализовать 608 тыс.кв.м. на 91 млрд.р.

Основные причины снижения продаж:

-охлаждение сектора после ухудшения условий льготной ипотеки

-сокращение предложения из-за выработки портфеля объектов

-дефицит новых проектов из-за ограниченного земельного банка

💡На фоне глубокого снижения натуральных объемов ценовой фактор помогает сохранить выручку и удержать котировки акций от глубокой коррекции. Потребность в увеличении земельного банка для развития новых проектов повышает риск дивидендных выплат и создает неопределенность в дальнейшей динамике котировок.

#lsrg

Продажи в 3кв.(3q/3q):

▫️124 тыс.кв.м. (-49%)

▫️20 млрд.р.(-31%)

❗В натуральном выражении объемы продаж опустились до рекордно низких с 2013г. значений, в деньгах ситуация лучше. По итогам всего года компания планирует реализовать 608 тыс.кв.м. на 91 млрд.р.

Основные причины снижения продаж:

-охлаждение сектора после ухудшения условий льготной ипотеки

-сокращение предложения из-за выработки портфеля объектов

-дефицит новых проектов из-за ограниченного земельного банка

💡На фоне глубокого снижения натуральных объемов ценовой фактор помогает сохранить выручку и удержать котировки акций от глубокой коррекции. Потребность в увеличении земельного банка для развития новых проектов повышает риск дивидендных выплат и создает неопределенность в дальнейшей динамике котировок.

#lsrg

{kind=link}

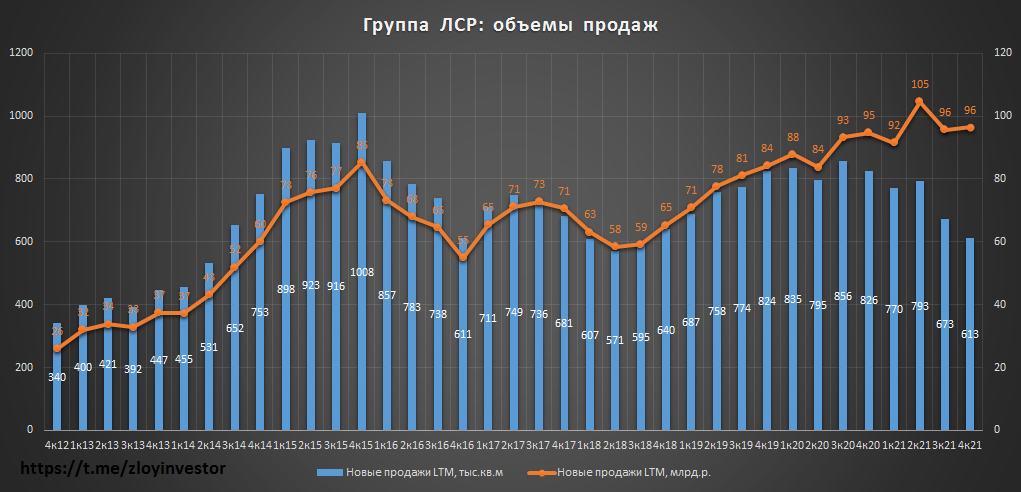

Группа ЛСР - операционный отчет за 21г.

За 2021г.:

▫️Продажи, тыс.кв.м: 613 (-26%)

▫️Продажи, млрд.р.: 96 (+2%)

▫️Доля ипотеки: 66% против 64% в 20г.

✅Годовой план по продажам выполнен(608 тыс.кв.м и 91 млрд.р.).

💡Снижение натуральных объемов продаж продолжает оставаться главной проблемой для ЛСР и Эталон.

#lsrg

За 2021г.:

▫️Продажи, тыс.кв.м: 613 (-26%)

▫️Продажи, млрд.р.: 96 (+2%)

▫️Доля ипотеки: 66% против 64% в 20г.

✅Годовой план по продажам выполнен(608 тыс.кв.м и 91 млрд.р.).

💡Снижение натуральных объемов продаж продолжает оставаться главной проблемой для ЛСР и Эталон.

#lsrg

{kind=link}