Сургутнефтегаз. Итоги выноса

С открытия 30 августа по сегодняшний день котировки обычки и префа выросли на 27% и 10% соответственно, курс $ за это время снизился на 2%, а дисконт префа к обычке сократился с -21% до -5,2%. Объемы торгов превысили все исторические значения, что нехарактерно для просто спекулятивного всплеска.

Для покупки бездивидендой обычки на таких объемах нужно обладать дополнительной смелостью💪 или инсайдом🤐

Комментарии ген.дира Сургутнефтегаза (Богданова) о спекулятивной природе роста котировок немного охладили пыл инвесторов, но не вернули котировки в исходное состояние, кто то продолжает "верить".

💡8 лет назад при таких же дивидендах обычка стоила дороже своего кэша и это никого не удивляло, сейчас же периодически слышны мнения о ее дороговизне и даже призывы к шорту.

Как стоимостная история, акции Сургутнефтегаза продолжают оставаться привлекательной долгосрочной инвестицией, чистый кэш на 1 акцию составляет 72 р. (P/Cash обычки = 0.46), что относительно 8 летней давности (P/Cash обычки > 1) смотрится ультра дешево.

Идея бесконечного накопления средств по принципу деньги ради денег является абсурдной, как говориться "с собой их туда не заберешь", поэтому история с кубышкой должна рано или поздно разрешиться в ту или иную сторону, а знание точного времени этого события является ключевым фактором в этом кейсе(завтра или еще через 20 лет).

💡Сургутнефтегаз является последней компанией в ликвидном нефетгазе с таким кэш-апсайдом и минимальным 10% payout. Это делает ее акции вкусной историей для людей, обладающих возможностью решить любой вопрос в этой стране, а недавний пример адресного SPO Газпрома по 200р. в пользу узкого круга лиц лишь подтверждает наличие на рынке такой категории инвесторов с аппетитом к value-историям.

Предполагаю, что история с Сургутнефтегазом будет иметь продолжение⏳

#sngs #sngsp

С открытия 30 августа по сегодняшний день котировки обычки и префа выросли на 27% и 10% соответственно, курс $ за это время снизился на 2%, а дисконт префа к обычке сократился с -21% до -5,2%. Объемы торгов превысили все исторические значения, что нехарактерно для просто спекулятивного всплеска.

Для покупки бездивидендой обычки на таких объемах нужно обладать дополнительной смелостью💪 или инсайдом🤐

Комментарии ген.дира Сургутнефтегаза (Богданова) о спекулятивной природе роста котировок немного охладили пыл инвесторов, но не вернули котировки в исходное состояние, кто то продолжает "верить".

💡8 лет назад при таких же дивидендах обычка стоила дороже своего кэша и это никого не удивляло, сейчас же периодически слышны мнения о ее дороговизне и даже призывы к шорту.

Как стоимостная история, акции Сургутнефтегаза продолжают оставаться привлекательной долгосрочной инвестицией, чистый кэш на 1 акцию составляет 72 р. (P/Cash обычки = 0.46), что относительно 8 летней давности (P/Cash обычки > 1) смотрится ультра дешево.

Идея бесконечного накопления средств по принципу деньги ради денег является абсурдной, как говориться "с собой их туда не заберешь", поэтому история с кубышкой должна рано или поздно разрешиться в ту или иную сторону, а знание точного времени этого события является ключевым фактором в этом кейсе(завтра или еще через 20 лет).

💡Сургутнефтегаз является последней компанией в ликвидном нефетгазе с таким кэш-апсайдом и минимальным 10% payout. Это делает ее акции вкусной историей для людей, обладающих возможностью решить любой вопрос в этой стране, а недавний пример адресного SPO Газпрома по 200р. в пользу узкого круга лиц лишь подтверждает наличие на рынке такой категории инвесторов с аппетитом к value-историям.

Предполагаю, что история с Сургутнефтегазом будет иметь продолжение⏳

#sngs #sngsp

{kind=link}

Сургутнефтегаз. Итоги Выноса(продолжение)

Начало

Вчера акции компании снова вышли в неплохой плюс:

▫️ао: +7,17%

▫️ап: +3,26%

...а дисконт префа к обычке достиг новых минимальных значений: -1,10%❗

Снижение дисконта префа очень важная часть того неизвестного, что сейчас происходит в бумаге, дальнейший его переход в положительную зону(ао дороже ап) с рациональной точки зрения может иметь только одно объяснение - дивиденд на ао будет близок по размеру к дивиденду на ап.

В этой истории есть очень важный момент - именно котировки обыкновенных акций почти догнали по цене преф (а не наоборот), это косвенно может говорить о том, что именно дивиденд по обыкновенным акциям будет увеличен до размера дивиденда по ап.

Данный👆 сценарий возможен при увеличении payout:

По уставу компании дивиденд ап не может быть ниже див.ао, поэтому рост стоимости обычки может легко объясняться ожиданиями по увеличению payout, тогда при одинаковом дивиденде оба типа акций вырастут в цене, но выгодней будет покупать более дешевые обыкновенные акции.

В итоге, если дивиденды по двум видам акций сравняются, то дисконт может спокойно перейти в положительную зону и стать примерно таким же, как сейчас в акциях Татнефти и Сбербанка: ~10-12%

⚠️В этой истории недавняя рекомендация БКС по шорту дисконта лишний раз подтверждает опасность таких игр, тем более, когда речь идет о такой компании, как Сургутнефтегаз.

#sngs #sngsp

Начало

Вчера акции компании снова вышли в неплохой плюс:

▫️ао: +7,17%

▫️ап: +3,26%

...а дисконт префа к обычке достиг новых минимальных значений: -1,10%❗

Снижение дисконта префа очень важная часть того неизвестного, что сейчас происходит в бумаге, дальнейший его переход в положительную зону(ао дороже ап) с рациональной точки зрения может иметь только одно объяснение - дивиденд на ао будет близок по размеру к дивиденду на ап.

В этой истории есть очень важный момент - именно котировки обыкновенных акций почти догнали по цене преф (а не наоборот), это косвенно может говорить о том, что именно дивиденд по обыкновенным акциям будет увеличен до размера дивиденда по ап.

Данный👆 сценарий возможен при увеличении payout:

По уставу компании дивиденд ап не может быть ниже див.ао, поэтому рост стоимости обычки может легко объясняться ожиданиями по увеличению payout, тогда при одинаковом дивиденде оба типа акций вырастут в цене, но выгодней будет покупать более дешевые обыкновенные акции.

В итоге, если дивиденды по двум видам акций сравняются, то дисконт может спокойно перейти в положительную зону и стать примерно таким же, как сейчас в акциях Татнефти и Сбербанка: ~10-12%

⚠️В этой истории недавняя рекомендация БКС по шорту дисконта лишний раз подтверждает опасность таких игр, тем более, когда речь идет о такой компании, как Сургутнефтегаз.

#sngs #sngsp

{kind=link}

Нефтегазовый сектор: дивиденды и капитальные затраты

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

{kind=link}

Сургутнефтегаз: рсбу отчет 2019

Самое главное:

◽чистая прибыль: 105,5 млрд.р.

◽див.преф: 0,97р. (дд 2.50%) - укрепление рубля привело к отрицательной переоценке кубышки, что ожидаемо снизило размер дивиденда(чп).

Как известно, деятельность компании делится состоит из 2ух основных направлений: "Нефтедобыча" и "Финансовая(% по кубышке)", смотрим каждую из них подробней.

▪️Нефтедобыча:

◽выручка: 1,56 трлн.р.(+2%)

◽прибыль от продаж : 375 млрд.р.(-4%)

◽расчетная чистая прибыль: 300 млрд.р.(чп продаж*0.8)

◽див.преф: 2.76р.

◽див.преф2020: 1.62р. (брент в руб. 2,4т.р.)

▪️Финансовая:

◽на счетах: 3.114 трлн.р.(50$ млрд.) - новый рекорд, чистого кэша на акцию 1.16$(~88 р.)

◽курсовые разницы: -360 млрд.р.(переоценка кубышки из-за укрепления рубля)

◽% к получению: 118 млрд.р.(~3.8% от кубышки)

◽див.преф от % : 0,87р.

◽див.преф2020 ($76р.; ставка 3.8%; кубышка 50$ млрд.): 1.03р.(%) + 5.22р(переоценка) = 6.25р.

▪️ИТОГО ДИВ.ПРЕФ2020: 7.87р.(1.62+6.25)

💡Долгосрочно, текущее снижение цен на нефть оказывает негативный эффект на совокупный размер дивиденда, переоценка валютных вложений по итогам 20г. будет разовой(+5,22р.), за 21г. дивиденд может снизиться до 2,6р.

👆Это важно помнить, когда вам презентуют идею с 20% див.доходностью.

💡Если не брать в расчет потенциальную идею раздела кубышки, то в моменте котировки префа не предполагают существенного апсайда.

#sngs #sngsp

Самое главное:

◽чистая прибыль: 105,5 млрд.р.

◽див.преф: 0,97р. (дд 2.50%) - укрепление рубля привело к отрицательной переоценке кубышки, что ожидаемо снизило размер дивиденда(чп).

Как известно, деятельность компании делится состоит из 2ух основных направлений: "Нефтедобыча" и "Финансовая(% по кубышке)", смотрим каждую из них подробней.

▪️Нефтедобыча:

◽выручка: 1,56 трлн.р.(+2%)

◽прибыль от продаж : 375 млрд.р.(-4%)

◽расчетная чистая прибыль: 300 млрд.р.(чп продаж*0.8)

◽див.преф: 2.76р.

◽див.преф2020: 1.62р. (брент в руб. 2,4т.р.)

▪️Финансовая:

◽на счетах: 3.114 трлн.р.(50$ млрд.) - новый рекорд, чистого кэша на акцию 1.16$(~88 р.)

◽курсовые разницы: -360 млрд.р.(переоценка кубышки из-за укрепления рубля)

◽% к получению: 118 млрд.р.(~3.8% от кубышки)

◽див.преф от % : 0,87р.

◽див.преф2020 ($76р.; ставка 3.8%; кубышка 50$ млрд.): 1.03р.(%) + 5.22р(переоценка) = 6.25р.

▪️ИТОГО ДИВ.ПРЕФ2020: 7.87р.(1.62+6.25)

💡Долгосрочно, текущее снижение цен на нефть оказывает негативный эффект на совокупный размер дивиденда, переоценка валютных вложений по итогам 20г. будет разовой(+5,22р.), за 21г. дивиденд может снизиться до 2,6р.

👆Это важно помнить, когда вам презентуют идею с 20% див.доходностью.

💡Если не брать в расчет потенциальную идею раздела кубышки, то в моменте котировки префа не предполагают существенного апсайда.

#sngs #sngsp

{kind=link}

Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

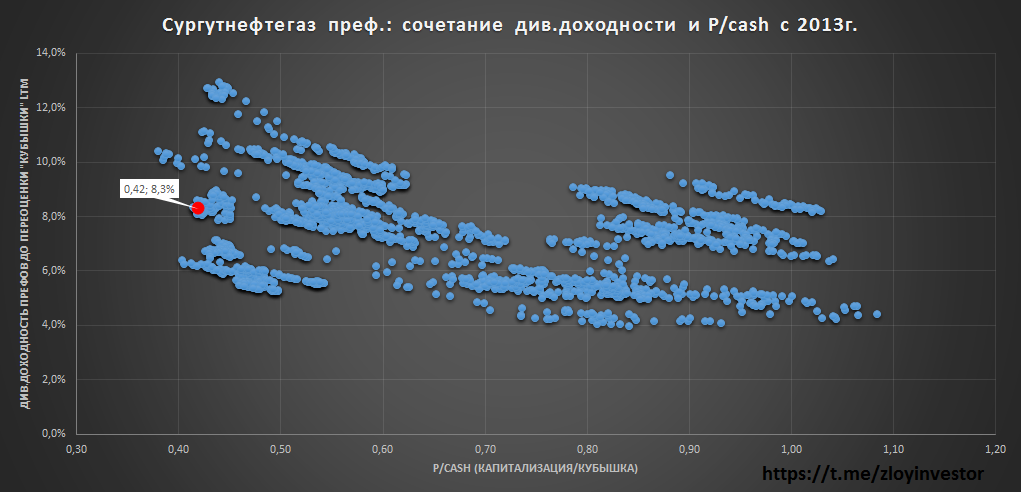

Сургутнефтегаз преф рсбу за 2 кв. - хорошая альтернатива евробондам

▫️Размер кубышки: $53.4 млрд.(+8% г/г)

▫️Размер кубышки на акцию: $1.23(90 р.)

💡Отношение стоимости акций к размеру кубышки (P/Cash) = 0.42 - одно из самых низких значений с 2013г.

за полугодие:

▫️Выручка: 849 млрд.р.(+72%)

▫️Прибыль от продаж: 179 млрд.р. (+210%)

▫️Чистая прибыль: 155 млрд.р.(-65%)

💡Операционно компания чувствует себя значительно лучше, укрепление рубля с начала года снизило прибыль, вклад первого полугодия в годовые дивиденды на преф. составил 1.43р.(дд. 3.8%)

Адекватная внутренняя доходность: за последние 12 мес. операционный дивиденд(без переоценки кубышки) составил 3,1р. на преф., что предполагает около 8.3% див.доходности и является некой среднеисторичекой величиной с 2013г., по итогам года данный показатель должен прибавить.

Высокий фундаментальный апсайд: стоимость префов более чем в 2 раза меньше соотв. доли в кубышке, текущее значение P/Cash = 0.42 является одним из самых низких с 2013г. - рынок максимально пессимистичен(дешев) относительно перспектив идеи "кубышку в дивиденды".

💡Сургут преф. обладает в моменте интересным сочетанием рублевой доходности(+ защита от девальвации) и фундаментальной стоимости, данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

#sngs #sngsp

▫️Размер кубышки: $53.4 млрд.(+8% г/г)

▫️Размер кубышки на акцию: $1.23(90 р.)

💡Отношение стоимости акций к размеру кубышки (P/Cash) = 0.42 - одно из самых низких значений с 2013г.

за полугодие:

▫️Выручка: 849 млрд.р.(+72%)

▫️Прибыль от продаж: 179 млрд.р. (+210%)

▫️Чистая прибыль: 155 млрд.р.(-65%)

💡Операционно компания чувствует себя значительно лучше, укрепление рубля с начала года снизило прибыль, вклад первого полугодия в годовые дивиденды на преф. составил 1.43р.(дд. 3.8%)

Адекватная внутренняя доходность: за последние 12 мес. операционный дивиденд(без переоценки кубышки) составил 3,1р. на преф., что предполагает около 8.3% див.доходности и является некой среднеисторичекой величиной с 2013г., по итогам года данный показатель должен прибавить.

Высокий фундаментальный апсайд: стоимость префов более чем в 2 раза меньше соотв. доли в кубышке, текущее значение P/Cash = 0.42 является одним из самых низких с 2013г. - рынок максимально пессимистичен(дешев) относительно перспектив идеи "кубышку в дивиденды".

💡Сургут преф. обладает в моменте интересным сочетанием рублевой доходности(+ защита от девальвации) и фундаментальной стоимости, данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

#sngs #sngsp

{kind=link}

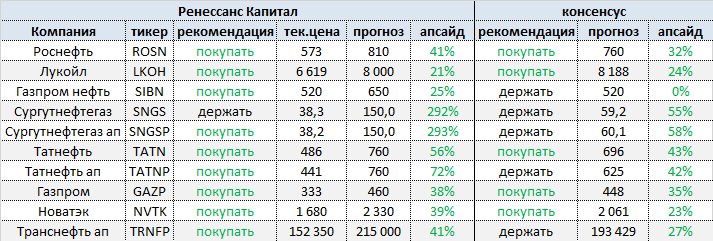

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

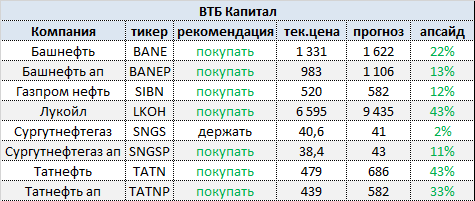

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}