БАШНЕФТЬ МСФО 1КВ2019

Итоги 1 квартала 2019 в млрд.р.:

▫️Выручка: 221(+23%)

▫️Ebitda: 46 (+41%)

▫️Ebitda margin: 21% (1кв18: 18%)

▫️ND/Ebitda: 0.6

▫️Чистая прибыль: 23,05 (+60%)

▫️Целевая чистая прибыль: 25 (+76%)

▫️EV/Ebitda: 2.4

▫️P/E: 3.1

📊Все ключевые фин.показатели выросли.

Компания стоит дешево, рост котировок упирается в низкие дивиденды. Если смотреть на бюджет Башкортостана(пост), то в ближайшие годы нас ожидает "железный" дивиденд 158,95р. (дд.9,32%) с плавным увеличением.

💡Инвестиционный кейс Башнефти продолжает выглядеть интересно, причин для дальнейшего снижения котировок я пока не вижу:

✅ Хорошая ликвидность

✅ Низкая стоимость: P/E 3.1

✅ Высокая отраслевая див.доходность: 9,32%

❓ Минимальный дивиденд: 158,95р. (бюджет РБ)

✅ Потенциал для роста див.доли в чп(29%->50%)

#bane #banep

Итоги 1 квартала 2019 в млрд.р.:

▫️Выручка: 221(+23%)

▫️Ebitda: 46 (+41%)

▫️Ebitda margin: 21% (1кв18: 18%)

▫️ND/Ebitda: 0.6

▫️Чистая прибыль: 23,05 (+60%)

▫️Целевая чистая прибыль: 25 (+76%)

▫️EV/Ebitda: 2.4

▫️P/E: 3.1

📊Все ключевые фин.показатели выросли.

Компания стоит дешево, рост котировок упирается в низкие дивиденды. Если смотреть на бюджет Башкортостана(пост), то в ближайшие годы нас ожидает "железный" дивиденд 158,95р. (дд.9,32%) с плавным увеличением.

💡Инвестиционный кейс Башнефти продолжает выглядеть интересно, причин для дальнейшего снижения котировок я пока не вижу:

✅ Хорошая ликвидность

✅ Низкая стоимость: P/E 3.1

✅ Высокая отраслевая див.доходность: 9,32%

❓ Минимальный дивиденд: 158,95р. (бюджет РБ)

✅ Потенциал для роста див.доли в чп(29%->50%)

#bane #banep

{kind=link}

Башнефть отчет за 2 квартал

Еще одна акция(Башнефть преф) из моего портфеля

Первое полугодие к аналогичному периоду прошлого года, млрд.р.:

▪️Выручка: 425 (+9%)

▪️Ebitda: 89 (+11%)

▪️Ebitda, %: 21% (против 21% за 1п18)

▪️NetDebt: 111 (+25%)

▪️NetDebt/Ebitda: 0.62

▪️Чистая прибыль: 44 (+6%) - около 4 млрд.р. "съели" отрицательные курсовые разницы.

▪️Скорректированная чп: 48 (+20%)

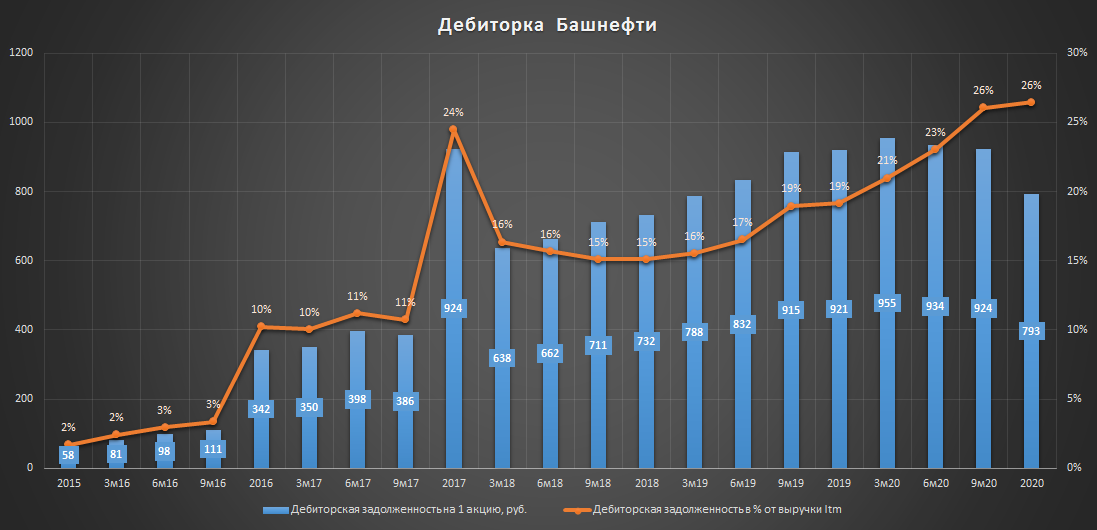

⚠️В целом результаты неплохие, но негативный эффект от присутствия Роснефти в капитале компании хорошо чувствуется на примере размера дебиторки, которая с 2015 г.(до прихода Роснефти) увеличилась практически в 15 раз. (с 15 до 150 млрд.р.)❗

Через бесконечный рост дебиторки Роснефть забирает кэш из компании, предпочитая вместо оплаты наращивать долг за поставленные Башнефтью нефтепродукты. Вывод денег через дебиторку - одна из традиционных схем доения Роснефтью своих дочек в группе.

💡Дивидендная политика: не менее 25% чп мсфо при условии NetDebt/Ebitda<2. За 2018 г. заплатили, как и за 2017г. - 158,95р. на акцию(payout 28,7%), такой подход говорит о важности поддержания минимального уровня дивидендных выплат(скорей всего из-за бюджетных ожиданий Башкортостана) и означает, что за 2019г. заплатят наибольшую из двух величин сумму (25% мсфо, но не менее 158,95р.).

🔥Башнефть продолжает оставаться одной из самых дешевых в секторе (LTM):

▫️EV/EBITDA: 2.4

▫️️NetDebt/Ebitda: 0.62

▫️P/E: 3,2

▫️Див.доходность префа: 10% (мин.див. 158,95р., payout 28%)🔥

💡Присутствие Роснефти в капитале компании снижает перспективы выплат высоких дивидендов, но текущее сочетание низкой стоимости (P/E 3.2) и минимально ожидаемой дивидендной доходности (10%) позволяет рассчитывать на умеренный рост котировок.

Башнефть - одно из немногих разочарований этого года, жду закрытия в безубыток👇

Инвестиционная идея Башнефть(-3,9%)❌

#bane #banep

Еще одна акция(Башнефть преф) из моего портфеля

Первое полугодие к аналогичному периоду прошлого года, млрд.р.:

▪️Выручка: 425 (+9%)

▪️Ebitda: 89 (+11%)

▪️Ebitda, %: 21% (против 21% за 1п18)

▪️NetDebt: 111 (+25%)

▪️NetDebt/Ebitda: 0.62

▪️Чистая прибыль: 44 (+6%) - около 4 млрд.р. "съели" отрицательные курсовые разницы.

▪️Скорректированная чп: 48 (+20%)

⚠️В целом результаты неплохие, но негативный эффект от присутствия Роснефти в капитале компании хорошо чувствуется на примере размера дебиторки, которая с 2015 г.(до прихода Роснефти) увеличилась практически в 15 раз. (с 15 до 150 млрд.р.)❗

Через бесконечный рост дебиторки Роснефть забирает кэш из компании, предпочитая вместо оплаты наращивать долг за поставленные Башнефтью нефтепродукты. Вывод денег через дебиторку - одна из традиционных схем доения Роснефтью своих дочек в группе.

💡Дивидендная политика: не менее 25% чп мсфо при условии NetDebt/Ebitda<2. За 2018 г. заплатили, как и за 2017г. - 158,95р. на акцию(payout 28,7%), такой подход говорит о важности поддержания минимального уровня дивидендных выплат(скорей всего из-за бюджетных ожиданий Башкортостана) и означает, что за 2019г. заплатят наибольшую из двух величин сумму (25% мсфо, но не менее 158,95р.).

🔥Башнефть продолжает оставаться одной из самых дешевых в секторе (LTM):

▫️EV/EBITDA: 2.4

▫️️NetDebt/Ebitda: 0.62

▫️P/E: 3,2

▫️Див.доходность префа: 10% (мин.див. 158,95р., payout 28%)🔥

💡Присутствие Роснефти в капитале компании снижает перспективы выплат высоких дивидендов, но текущее сочетание низкой стоимости (P/E 3.2) и минимально ожидаемой дивидендной доходности (10%) позволяет рассчитывать на умеренный рост котировок.

Башнефть - одно из немногих разочарований этого года, жду закрытия в безубыток👇

Инвестиционная идея Башнефть(-3,9%)❌

#bane #banep

{kind=link}

Башнефть - дивиденды (новый проект бюджета республики Башкортостан на 2019-21гг.)

Как известно, Башкортостан владеет 25% Башнефти и

при планировании своего бюджета указывает в нем ожидаемый общий размер дивидендных доходов на будущие годы. Поскольку на Башнефть приходится почти 100% див.доходов республики, принято считать, что они примерно соответствуют 25% доле Башнефти.

Весной этого года я уже обращал внимание, на то, что див.прогнозы республики последние годы были сильно занижены и находились на уровне "пальцем в небо"(ссылка). В конце прошлого года ситуация изменилась, в бюджете за 2019-21гг. республика опубликовала новый див.прогноз за 2018г. (2019г.: 7,15 млрд.р. или 161,01р. на акцию), который в итоге почти полностью совпал с фактическим дивидендом Башнефти за 18г.(158,95р.) 👏🏻

⚠️09 сентября был опубликован новый проект закона "О бюджете Республики Башкортостан на 2019 год и на плановый период 2020 и 2021 годов" (ссылка)

❗Смотрим новые цифры из проекта и считаем див. на акцию Башнефти:

▫️за 2019: 7,31 млрд.р.(164,72р.| дд.ап 10,07%)

▫️за 2020: 6,31 млрд.р.(142,12р.| дд.ап 8,69%)

Как видно из таблицы👇, в 2020-21гг. вместо плавного роста теперь ожидается снижение див.доходов. Как они вышли на эти цифры непонятно, но ожидаемый размер дивидендов за 2020г.(142,12р.) примерно равен текущей див.политике (25% ltm чп мсфо = 140,19р.), совпадение это или нет, узнаем не скоро, да и цифры к этому времени могут еще несколько раз поменяться, важно, что дивиденд за 2019г. не попал по существенное снижение, но тренд в моменте негативный.👎🏻

⚠️Важным ориентиром по дивидендам Башнефти за 2019г. будет декабрьская версия бюджета в которой по аналогии с прошлым годом должны присутствовать уже более точные цифры.

#bane #banep

Как известно, Башкортостан владеет 25% Башнефти и

при планировании своего бюджета указывает в нем ожидаемый общий размер дивидендных доходов на будущие годы. Поскольку на Башнефть приходится почти 100% див.доходов республики, принято считать, что они примерно соответствуют 25% доле Башнефти.

Весной этого года я уже обращал внимание, на то, что див.прогнозы республики последние годы были сильно занижены и находились на уровне "пальцем в небо"(ссылка). В конце прошлого года ситуация изменилась, в бюджете за 2019-21гг. республика опубликовала новый див.прогноз за 2018г. (2019г.: 7,15 млрд.р. или 161,01р. на акцию), который в итоге почти полностью совпал с фактическим дивидендом Башнефти за 18г.(158,95р.) 👏🏻

⚠️09 сентября был опубликован новый проект закона "О бюджете Республики Башкортостан на 2019 год и на плановый период 2020 и 2021 годов" (ссылка)

❗Смотрим новые цифры из проекта и считаем див. на акцию Башнефти:

▫️за 2019: 7,31 млрд.р.(164,72р.| дд.ап 10,07%)

▫️за 2020: 6,31 млрд.р.(142,12р.| дд.ап 8,69%)

Как видно из таблицы👇, в 2020-21гг. вместо плавного роста теперь ожидается снижение див.доходов. Как они вышли на эти цифры непонятно, но ожидаемый размер дивидендов за 2020г.(142,12р.) примерно равен текущей див.политике (25% ltm чп мсфо = 140,19р.), совпадение это или нет, узнаем не скоро, да и цифры к этому времени могут еще несколько раз поменяться, важно, что дивиденд за 2019г. не попал по существенное снижение, но тренд в моменте негативный.👎🏻

⚠️Важным ориентиром по дивидендам Башнефти за 2019г. будет декабрьская версия бюджета в которой по аналогии с прошлым годом должны присутствовать уже более точные цифры.

#bane #banep

{kind=link}

Башнефть дивиденды или новый бюджет Башкортостана на 2020-22 гг.

На прошлой неделе республика опубликовала проект нового бюджета на 2020 и на плановый период 2021 и 2022 годов. [ссылка]

Цифры по дивидендным доходам на 2020 и 2021гг. такие же как и в последнем проекте бюджета на 2019-21гг.

В 2022г. Башкортостан ждет 6,47 млрд.р. дивидендов, что исходя из его 25% доли в Башнефти составляет 145,78р. на акцию (payout ~26%)😏

✉️Написал письмо в минфин республики по поводу низких дивидендов, посмотрим, что ответят.

Тему бюджета Башкортостана и дивидендов Башнефти я уже затрагивал ранее 👉🏻здесь.

♻️Обновляю таблицу👇

#bane #banep

На прошлой неделе республика опубликовала проект нового бюджета на 2020 и на плановый период 2021 и 2022 годов. [ссылка]

Цифры по дивидендным доходам на 2020 и 2021гг. такие же как и в последнем проекте бюджета на 2019-21гг.

В 2022г. Башкортостан ждет 6,47 млрд.р. дивидендов, что исходя из его 25% доли в Башнефти составляет 145,78р. на акцию (payout ~26%)😏

✉️Написал письмо в минфин республики по поводу низких дивидендов, посмотрим, что ответят.

Тему бюджета Башкортостана и дивидендов Башнефти я уже затрагивал ранее 👉🏻здесь.

♻️Обновляю таблицу👇

#bane #banep

{kind=link}

Башнефть. мсфо отчет за 3 квартал

Фин.показатели встали - чистая прибыль медленно сползает вниз, долг плавно растет.

за 9 мес.:

▫️Выручка: 641 млрд.р. (-0,4%)

▫️Ebitda: 133 млрд.р. (+0,1%)

▫️Netdebt: 109 млрд.р. (+41%)

▫️Чистая прибыль: 67 млрд.р. (-9,7%)

▫️Целевая(скорректированная) чп: 72 млрд.р.(+2,3%)

Акции продолжают оставаться дешевыми:

▫️EV/Ebitda = 2.6

▫️P/E=3.8

▫️Payout: >=25% чп мсфо(126,39р.), но фактически второй год подряд платят не менее 158,95р.

▫️Див.доходность преф.: 8,91%(158,95р.)

Роснефть продолжает придерживаться своей недобросовестной политики по выводу кэша из Башнефти через увеличение дебиторской задолженности, это деньги, которые могли лежать на счетах Башнефти, но Роснефть их забирает себе, задерживая оплату за поставленную продукцию.

Этой дебиторкой Башнефть могла бы полностью погасить свой долг(109 млрд.р.) и еще 50 млрд. осталось бы на счетах.

Выплата низких дивидендов за 2018г. показала полную неспособность Башкортостана (владеет 25% ук) отстаивать свои имущественные интересы. Несмотря на различные слухи по недовольству республикой низкими дивидендами, изменить текущую ситуацию будет очень непросто, ущемляя миноритариев в своих дочках, Роснефть действует в интересах своих акционеров, заставить ее отказаться от данных принципов может только исключительный случай, например, подключение к вопросу первых лиц в стране.

#bane #banep

Фин.показатели встали - чистая прибыль медленно сползает вниз, долг плавно растет.

за 9 мес.:

▫️Выручка: 641 млрд.р. (-0,4%)

▫️Ebitda: 133 млрд.р. (+0,1%)

▫️Netdebt: 109 млрд.р. (+41%)

▫️Чистая прибыль: 67 млрд.р. (-9,7%)

▫️Целевая(скорректированная) чп: 72 млрд.р.(+2,3%)

Акции продолжают оставаться дешевыми:

▫️EV/Ebitda = 2.6

▫️P/E=3.8

▫️Payout: >=25% чп мсфо(126,39р.), но фактически второй год подряд платят не менее 158,95р.

▫️Див.доходность преф.: 8,91%(158,95р.)

Роснефть продолжает придерживаться своей недобросовестной политики по выводу кэша из Башнефти через увеличение дебиторской задолженности, это деньги, которые могли лежать на счетах Башнефти, но Роснефть их забирает себе, задерживая оплату за поставленную продукцию.

Этой дебиторкой Башнефть могла бы полностью погасить свой долг(109 млрд.р.) и еще 50 млрд. осталось бы на счетах.

Выплата низких дивидендов за 2018г. показала полную неспособность Башкортостана (владеет 25% ук) отстаивать свои имущественные интересы. Несмотря на различные слухи по недовольству республикой низкими дивидендами, изменить текущую ситуацию будет очень непросто, ущемляя миноритариев в своих дочках, Роснефть действует в интересах своих акционеров, заставить ее отказаться от данных принципов может только исключительный случай, например, подключение к вопросу первых лиц в стране.

#bane #banep

{kind=link}

Башнефть дивиденды или новый бюджет Башкортостана на 2020-22 гг.(обновление)

На прошлой неделе, 19 декабря Башкортостан (владеет 25% Башнетфи) раскрыл параметры своего бюджета на 2020-22 гг. (ссылка)

Согласно опубликованной информации, дивидендные доходы республики в 2020г. ожидаются на уровне 7,31 млдр.р или 164,72 р. в пересчете на 1 акцию Башнефти.😏

В прошлом году аналогичные цифры из декабрьского бюджета (161,01р.) впервые за много лет почти точно совпали с фактическим размером дивиденда за 2018г. (158,95р.) Сработает ли эта связка снова точно сказать нельзя, но предполагаю, что минимальные 158,95р. дивидендов акционеры Башнефти должны получить в любом случае.

Несмотря на слухи о лоббировании республикой увеличения дивидендов фактические цифры из бюджета пока остаются без изменений, при этом акции Башнефти продолжают оставаться одними из самых недорогих в секторе:

▫️EV/Ebitda = 2.6

▫️P/E = 3.8

▫️Payout: 28%

▫️Дивиденд ап: 158,95р.(дд. 9,23%)

В конце марта следующего года должен состояться очередной пересмотр бюджета, если цифры по дивидендным доходам снова окажутся прежними, то шансы на существенный рост дивидендов Башнефти будут стремиться к нулю.

#bane #banep

На прошлой неделе, 19 декабря Башкортостан (владеет 25% Башнетфи) раскрыл параметры своего бюджета на 2020-22 гг. (ссылка)

Согласно опубликованной информации, дивидендные доходы республики в 2020г. ожидаются на уровне 7,31 млдр.р или 164,72 р. в пересчете на 1 акцию Башнефти.😏

❓На дивиденды Башнефти приходится почти 100% всех дивидендных доходов Башкортостана. В прошлом году аналогичные цифры из декабрьского бюджета (161,01р.) впервые за много лет почти точно совпали с фактическим размером дивиденда за 2018г. (158,95р.) Сработает ли эта связка снова точно сказать нельзя, но предполагаю, что минимальные 158,95р. дивидендов акционеры Башнефти должны получить в любом случае.

Несмотря на слухи о лоббировании республикой увеличения дивидендов фактические цифры из бюджета пока остаются без изменений, при этом акции Башнефти продолжают оставаться одними из самых недорогих в секторе:

▫️EV/Ebitda = 2.6

▫️P/E = 3.8

▫️Payout: 28%

▫️Дивиденд ап: 158,95р.(дд. 9,23%)

В конце марта следующего года должен состояться очередной пересмотр бюджета, если цифры по дивидендным доходам снова окажутся прежними, то шансы на существенный рост дивидендов Башнефти будут стремиться к нулю.

#bane #banep

{kind=link}

Башнефть. мсфо отчет за 2019г.

▪️Финансовые показатели медленно снижаются:

▫️Выручка: 854 млрд.р. (-0,65%)

▫️Ebitda: 167 млрд.р. (-1,8%)

▫️Netdebt: 107 млрд.р. (+10%)

▫️Чистая прибыль: 76.8 млрд.р. (-22%)

▫️Целевая(скорректированная) чп: 88 млрд.р.(+0,2%)

▪️Бумага продолжает оставаться недорогой:

▫️EV/Ebitda = 2.8

▫️P/E=4.7

❗Роснефть продолжает свою недобросовестную практику по выводу средств из компании через отсрочку оплаты за поставленную продукцию, так размер дебиторской задолженности на балансе Башнефти достиг нового исторического максимума (164 млрд.р.) - это живой кэш, заморозка которого лишает компанию доп.прибыли(дивидендов).

▪️Что дальше:

Движение акций полностью зависит от размера дивидендов, размер которых после прихода Роснефти превратился в ежегодную интригу.

варианты див.сценариев:

Ближайшим событием, которое может пролить свет на потенциальный размер дивиденда это публикация бюджета Башкортостна (конец марта) в котором республика отображает свои дивидендные ожидания(подробней).

♻️update графиков👇

#bane #banep

▪️Финансовые показатели медленно снижаются:

▫️Выручка: 854 млрд.р. (-0,65%)

▫️Ebitda: 167 млрд.р. (-1,8%)

▫️Netdebt: 107 млрд.р. (+10%)

▫️Чистая прибыль: 76.8 млрд.р. (-22%)

▫️Целевая(скорректированная) чп: 88 млрд.р.(+0,2%)

▪️Бумага продолжает оставаться недорогой:

▫️EV/Ebitda = 2.8

▫️P/E=4.7

❗Роснефть продолжает свою недобросовестную практику по выводу средств из компании через отсрочку оплаты за поставленную продукцию, так размер дебиторской задолженности на балансе Башнефти достиг нового исторического максимума (164 млрд.р.) - это живой кэш, заморозка которого лишает компанию доп.прибыли(дивидендов).

▪️Что дальше:

Движение акций полностью зависит от размера дивидендов, размер которых после прихода Роснефти превратился в ежегодную интригу.

варианты див.сценариев:

▫️минимальный: дивиденд согласно дивидендной политики (payout >= 25% чп): 107,8р.(дд. ап 5.9%);▫️не менее 158,95р.(базовый): 158,95р.(дд. ап 8.7%);▫️оптимистичный (payout 50%): 215,60р.(дд. ап 11,8%);Ближайшим событием, которое может пролить свет на потенциальный размер дивиденда это публикация бюджета Башкортостна (конец марта) в котором республика отображает свои дивидендные ожидания(подробней).

♻️update графиков👇

#bane #banep

{kind=link}

Дивиденды Башнефти за 2019г.

Республика Башкортостан, дивидендные доходы которой практически полностью состоят из дивидендов Башнефти, опубликовала новый проект бюджета на 2020-22гг.(ссылка), так ожидаемые дивидендные доходы составят (в пересчете на 1 акцию башнефти):

▫️в 2020: 7,31 млрд.р.(див. 164,72р.)

▫️в 2021: 7,41 млрд.р.(див. 166,89р.)

▫️в 2022: 7,47 млрд.р.(див. 168,30р.)

❌Чуда не случилось, дивиденд, как и в прошлые годы будет близок к "железобетонным" 158,95р. (payout 37%), див.доходность префа в моменте составляет повышенные 11,77%, но с учетом текущего снижения котировок нефти в следующие годы дивиденд может быть ниже.

#bane #banep

Республика Башкортостан, дивидендные доходы которой практически полностью состоят из дивидендов Башнефти, опубликовала новый проект бюджета на 2020-22гг.(ссылка), так ожидаемые дивидендные доходы составят (в пересчете на 1 акцию башнефти):

▫️в 2020: 7,31 млрд.р.(див. 164,72р.)

▫️в 2021: 7,41 млрд.р.(див. 166,89р.)

▫️в 2022: 7,47 млрд.р.(див. 168,30р.)

❌Чуда не случилось, дивиденд, как и в прошлые годы будет близок к "железобетонным" 158,95р. (payout 37%), див.доходность префа в моменте составляет повышенные 11,77%, но с учетом текущего снижения котировок нефти в следующие годы дивиденд может быть ниже.

#bane #banep

❗️Башнефть: мсфо отчет за 1 квартал - операционный убыток

▪️Квартальная динамика(кв/кв):

▫️Выручка: 175 млрд.р.(-21%)

▫️Ebitda: 7.5 млрд.р.(-83%)

▫️Операционная прибыль: -5.2 млдр.❗️

▫️Чистая прибыль: 3.9 млрд.р.(-83%)

Убыток по итогам первого квартала на операционном уровне хороший пример того, как наш нефтяной сектор может работать в условиях низких цен на нефть и это с учетом того, что в первом квартале средняя цена бочки Брент составляла ~3350р., против 2200р. сейчас.

▪️Роснефть продолжает выводить кэш из Башнефти через дебиторскую задолженность: на дочерние компании Роснефти приходится значительная часть дебиторской задолженности Башнефти, размер которой по итогам первого квартала достиг нового исторического максимума в 170 млрд.р.(21% от выручки), что в пересчете на 1 акцию БН составляет 955р.

▪️Дивиденды: Согласно див. политики (payout >=25%) их минимальный размер должен составить не менее 107,8р.(дд.7.4%), но последние годы компания платила "железные" 158,95р. Интрига по их размеру за 2019г. сохраняется, скоро будут известны рекомендации совета директоров, но с учетом текущей ситуации вероятность их роста стремится к нулю.

#bane #banep

▪️Квартальная динамика(кв/кв):

▫️Выручка: 175 млрд.р.(-21%)

▫️Ebitda: 7.5 млрд.р.(-83%)

▫️Операционная прибыль: -5.2 млдр.❗️

▫️Чистая прибыль: 3.9 млрд.р.(-83%)

Убыток по итогам первого квартала на операционном уровне хороший пример того, как наш нефтяной сектор может работать в условиях низких цен на нефть и это с учетом того, что в первом квартале средняя цена бочки Брент составляла ~3350р., против 2200р. сейчас.

▪️Роснефть продолжает выводить кэш из Башнефти через дебиторскую задолженность: на дочерние компании Роснефти приходится значительная часть дебиторской задолженности Башнефти, размер которой по итогам первого квартала достиг нового исторического максимума в 170 млрд.р.(21% от выручки), что в пересчете на 1 акцию БН составляет 955р.

▪️Дивиденды: Согласно див. политики (payout >=25%) их минимальный размер должен составить не менее 107,8р.(дд.7.4%), но последние годы компания платила "железные" 158,95р. Интрига по их размеру за 2019г. сохраняется, скоро будут известны рекомендации совета директоров, но с учетом текущей ситуации вероятность их роста стремится к нулю.

#bane #banep

{kind=link}

Башнефть: капекс вверх, дивиденды вниз

Башнефть за 2019г. рекомендовала минимально возможный дивиденд(107,81р./акц) в соответствии со своей див.политикой(payout>=25%), "железные" 158,95р. не устояли.

Башнефть - это бесконечные инвестиции и минимальные дивиденды: в абсолюте, текущий дивиденд стал минимальным с 2011г., чего не скажешь о капексе, который за это время вырос более чем в 2,5 раза.

Попытки Башкортостана увеличить дивиденды принесли обратный эффект: Башнефть не оправдала дивидендных ожиданий своего второго по значимости после Роснефти акционера - республики Башкортостан, которая в своем крайнем бюджете от 10 апреля заложила на этот год 7,3 млрд.р дивидендных доходов, что в пересчете на 1 акцию Башнефти составляет ~165р./акц.

Подарок президента Башкортостану 25% акций Башнефти с целью отстаивания своих интересов потерял сейчас всякий смысл и создал только конфликт с заранее известным победителем.

💡Возможно республике в такой ситуации стоит просто поддержать решения Сечина, обменяв свой пакет на акции Роснефти, казначейский пакет которых с недавних пор находится на ее балансе.

#bane #banep

Башнефть за 2019г. рекомендовала минимально возможный дивиденд(107,81р./акц) в соответствии со своей див.политикой(payout>=25%), "железные" 158,95р. не устояли.

Башнефть - это бесконечные инвестиции и минимальные дивиденды: в абсолюте, текущий дивиденд стал минимальным с 2011г., чего не скажешь о капексе, который за это время вырос более чем в 2,5 раза.

Попытки Башкортостана увеличить дивиденды принесли обратный эффект: Башнефть не оправдала дивидендных ожиданий своего второго по значимости после Роснефти акционера - республики Башкортостан, которая в своем крайнем бюджете от 10 апреля заложила на этот год 7,3 млрд.р дивидендных доходов, что в пересчете на 1 акцию Башнефти составляет ~165р./акц.

Подарок президента Башкортостану 25% акций Башнефти с целью отстаивания своих интересов потерял сейчас всякий смысл и создал только конфликт с заранее известным победителем.

💡Возможно республике в такой ситуации стоит просто поддержать решения Сечина, обменяв свой пакет на акции Роснефти, казначейский пакет которых с недавних пор находится на ее балансе.

#bane #banep

{kind=link}

Роснефть и Башнефть - нулевые дивиденды за полугодие

Дивидендной базой двух компаний является чистая прибыль по мсфо, которая по итогам первого полугодия стала отрицательной:

❌Роснефть убыток = -113 млрд.р.

❌Башнефть убыток = -6.4 млрд.р.

Резкое снижение нефтяных котировок сопоставимо ударило по выручке(6м20/6м19):

▫️Нефть Брент: 2.79 т.р.(-36%)

▫️Роснефть: 2.8 трлн.р.(-33%)

▫️Башенфть: 290 млрд.р.(-32%)

💡Несмотря на ужасные результаты, котировки акций Роснефти относительно нефти продолжают выглядеть дорого: отношение стоимости бочки Brent в руб. и акций Роснефти находится вблизи минимальных исторических значений, чего не скажешь про префы Башнефти, которые относительно сырья оценены нейтрально👇

#rosn #banep

Дивидендной базой двух компаний является чистая прибыль по мсфо, которая по итогам первого полугодия стала отрицательной:

❌Роснефть убыток = -113 млрд.р.

❌Башнефть убыток = -6.4 млрд.р.

Резкое снижение нефтяных котировок сопоставимо ударило по выручке(6м20/6м19):

▫️Нефть Брент: 2.79 т.р.(-36%)

▫️Роснефть: 2.8 трлн.р.(-33%)

▫️Башенфть: 290 млрд.р.(-32%)

💡Несмотря на ужасные результаты, котировки акций Роснефти относительно нефти продолжают выглядеть дорого: отношение стоимости бочки Brent в руб. и акций Роснефти находится вблизи минимальных исторических значений, чего не скажешь про префы Башнефти, которые относительно сырья оценены нейтрально👇

#rosn #banep

{kind=link}

Башнефть мсфо за 2020г. - новые антирекорды

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

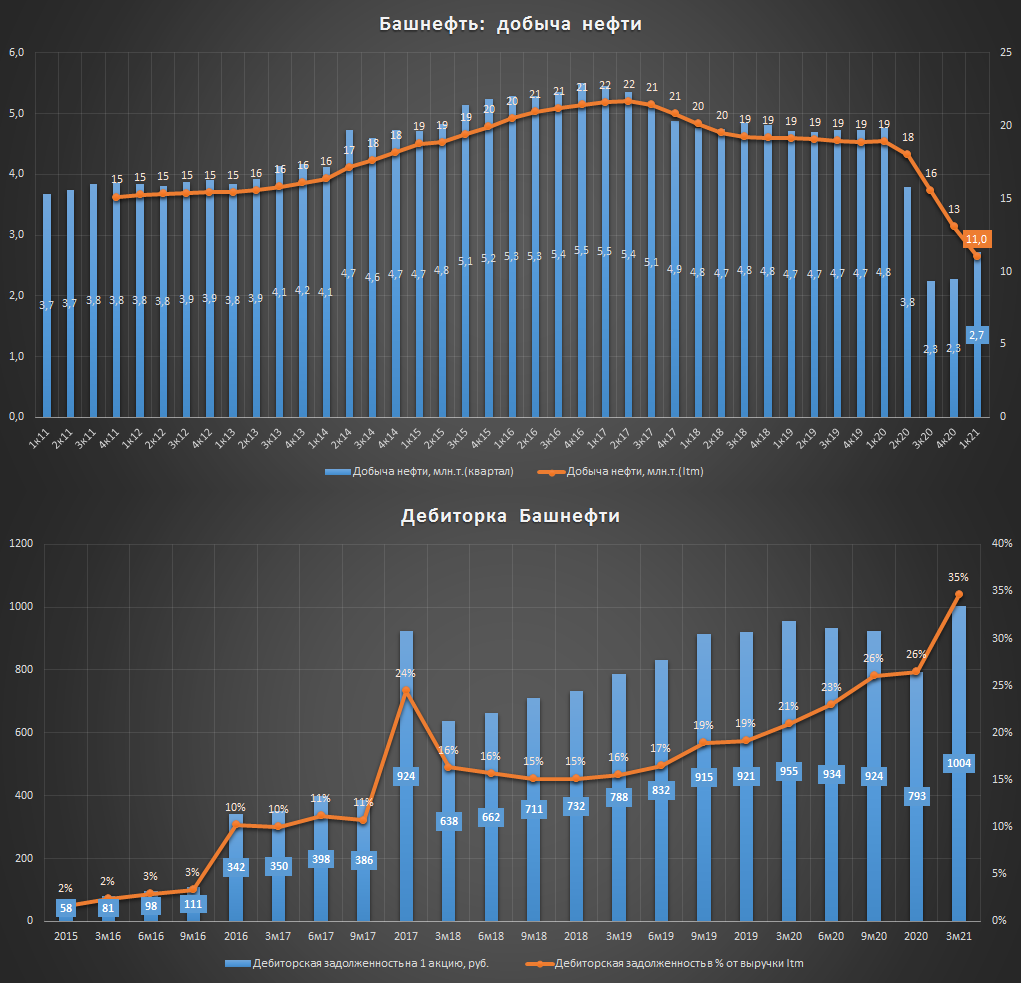

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

{kind=link}

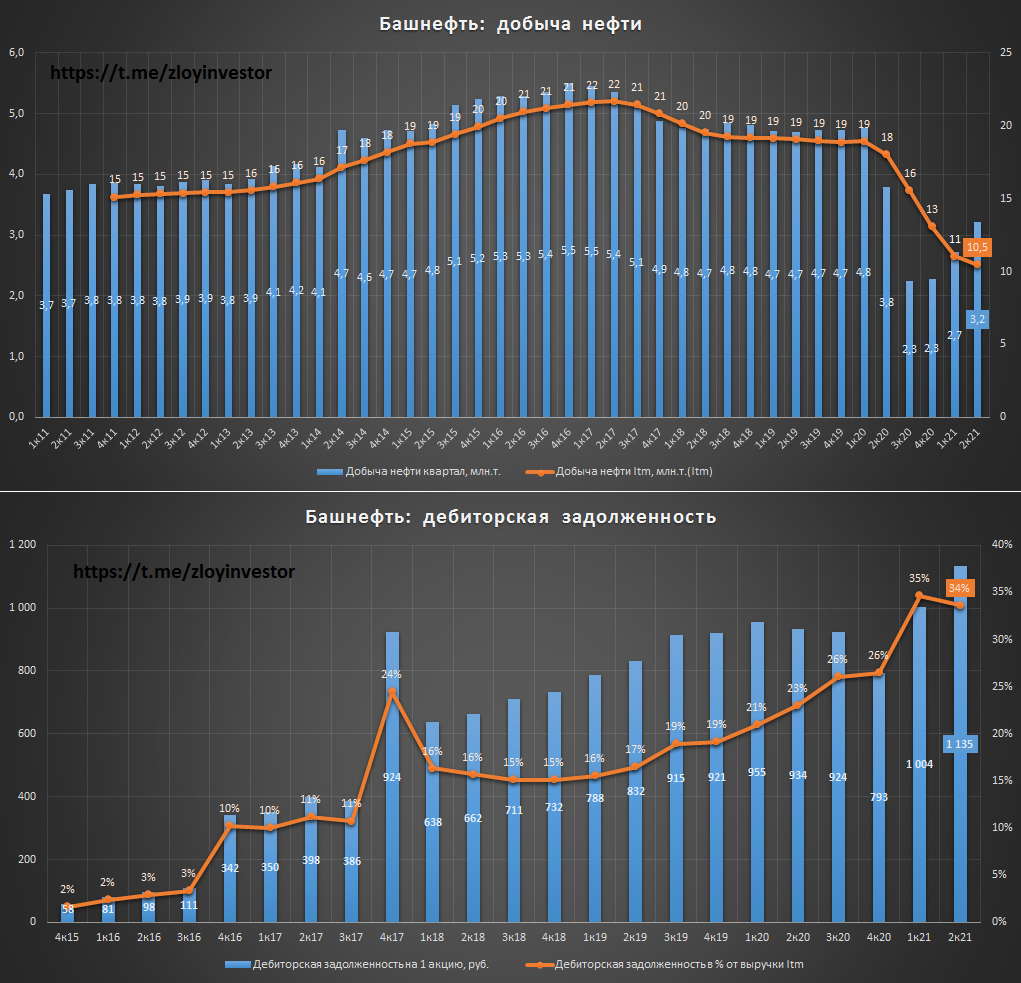

Башнефть - новые антирекрды

1) Двукратное снижение добычи от исторических максимумов - на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом "никогда".

👉🏻"Это все наши деньги." (с) И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней - компания продолжает работать на 1 акционера(Роснефть).

#bane #banep

1) Двукратное снижение добычи от исторических максимумов - на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом "никогда".

👉🏻"Это все наши деньги." (с) И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней - компания продолжает работать на 1 акционера(Роснефть).

#bane #banep

{kind=link}

Башнефть мсфо 2кв21 - восстановление добычи и рост прибыли

Добыча нефти:

▫️2кв21: 3.2 млн.т.(-15%)

▫️LTM: 10.5 млн.т.(-15%)

💡Рост к 1кв : +19%

Финпоказатели за 1 полугодие:

▫️Выручка: 357 млрд.р.(+23%)

▫️Ebitda: 63 млрд.р.(+385%)

▫️Прибыль: 26.6 млрд.р.

💡Вклад первого полугодия в годовые дивиденды при 25% payout составляет 37.5р.(дд.ап = 3.6%), по итогам года в случае сохранения темпов восстановления добычи можно ожидать увеличения дивидендов до ~92р. на преф.(дд. 8.9%).

Акции Башнефти обладают годовым апсайдом на уровне сектора (20-25%), восстановление прибыли(дивидендов) в данной истории играет ключевое значение, но под "эффективным" руководством Роснефти, предпочитающее выводить деньги из компании через дебиторку, на особые сюрпризы акционерам Башнефти надеяться не стоит.

#bane #banep

Добыча нефти:

▫️2кв21: 3.2 млн.т.(-15%)

▫️LTM: 10.5 млн.т.(-15%)

💡Рост к 1кв : +19%

Финпоказатели за 1 полугодие:

▫️Выручка: 357 млрд.р.(+23%)

▫️Ebitda: 63 млрд.р.(+385%)

▫️Прибыль: 26.6 млрд.р.

💡Вклад первого полугодия в годовые дивиденды при 25% payout составляет 37.5р.(дд.ап = 3.6%), по итогам года в случае сохранения темпов восстановления добычи можно ожидать увеличения дивидендов до ~92р. на преф.(дд. 8.9%).

Акции Башнефти обладают годовым апсайдом на уровне сектора (20-25%), восстановление прибыли(дивидендов) в данной истории играет ключевое значение, но под "эффективным" руководством Роснефти, предпочитающее выводить деньги из компании через дебиторку, на особые сюрпризы акционерам Башнефти надеяться не стоит.

#bane #banep

{kind=link}

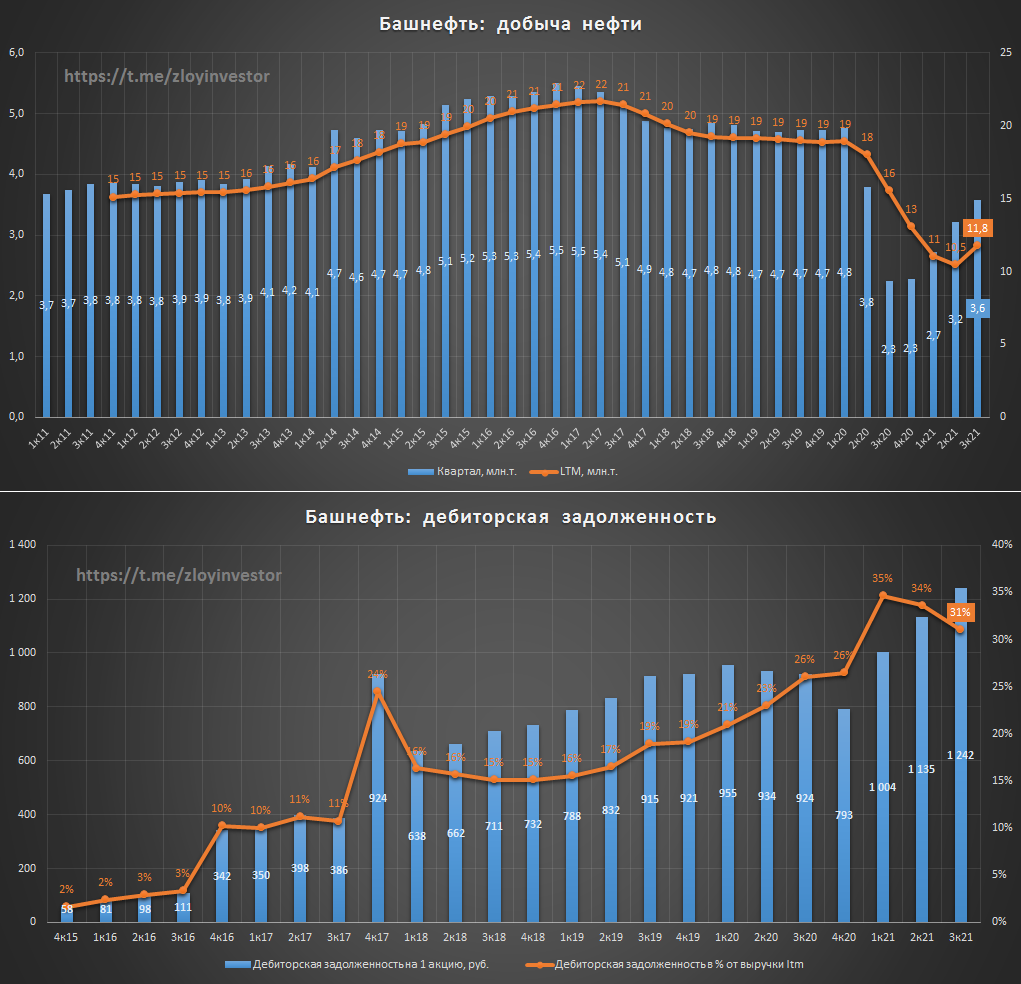

Башнефть мсфо 3кв21 - дешевая история с надеждой на чудо

За 9мес.21г(9м/9м):

▫️Добыча нефти: 9.5 млн.т.(-12%)

▫️Выручка: 595 млрд.р. (+43%)

▫️Ebitda: 108 млрд.р. (+96%)

▫️Прибыль: 57 млрд.р.

💡Как и во всем секторе, рост цен на продукцию позволяет увеличивать выручку даже на фоне отрицательной динамики в добыче, которая, тем не менее продолжает восстанавливаться.

🔥Потенциальный "кэш" на акцию 1242р.: размер дебиторской задолженности достиг нового исторического максимума в 221 млрд.р., что предполагает 1242р. на акцию чистого кэша, который Роснефть не торопится отдавать за приобретенную у Башнефти продукцию.

Дивидендная доходность префов за 21г. ~9.4%: по итогам года прибыль может достигнуть 75 млрд.р., что при 25% payout предполагает около 106р. дивидендов на акцию(дд. 9.4%). Шансы на удвоение дивидендов в случае возврата к 50% payout крайне малы, поэтому при покупке лучше консервативно ориентироваться на 25% payout, а к любому росту выплат относиться, как возможному бонусу, которого может и не быть.

💡Даже без учета дебиторки акции Башнефти фундаментально смотрятся дешево(EV/Ebitda=3.3; P/E =5), раскрытию стоимости продолжает мешать низкий размер дивидендов, значительную часть которых Роснефть предпочитает выводить на себя через дебиторку. Пока такая ситуация сохраняется, котировки Башнефти продолжат жить в сценарии "25% payout" и накапливать внутренний потенциал для кратного роста в день, когда Роснефть изменит свое отношение в пользу дивидендов.

🎯Цель по префам: 1300р.

#bane #banep

За 9мес.21г(9м/9м):

▫️Добыча нефти: 9.5 млн.т.(-12%)

▫️Выручка: 595 млрд.р. (+43%)

▫️Ebitda: 108 млрд.р. (+96%)

▫️Прибыль: 57 млрд.р.

💡Как и во всем секторе, рост цен на продукцию позволяет увеличивать выручку даже на фоне отрицательной динамики в добыче, которая, тем не менее продолжает восстанавливаться.

🔥Потенциальный "кэш" на акцию 1242р.: размер дебиторской задолженности достиг нового исторического максимума в 221 млрд.р., что предполагает 1242р. на акцию чистого кэша, который Роснефть не торопится отдавать за приобретенную у Башнефти продукцию.

Дивидендная доходность префов за 21г. ~9.4%: по итогам года прибыль может достигнуть 75 млрд.р., что при 25% payout предполагает около 106р. дивидендов на акцию(дд. 9.4%). Шансы на удвоение дивидендов в случае возврата к 50% payout крайне малы, поэтому при покупке лучше консервативно ориентироваться на 25% payout, а к любому росту выплат относиться, как возможному бонусу, которого может и не быть.

💡Даже без учета дебиторки акции Башнефти фундаментально смотрятся дешево(EV/Ebitda=3.3; P/E =5), раскрытию стоимости продолжает мешать низкий размер дивидендов, значительную часть которых Роснефть предпочитает выводить на себя через дебиторку. Пока такая ситуация сохраняется, котировки Башнефти продолжат жить в сценарии "25% payout" и накапливать внутренний потенциал для кратного роста в день, когда Роснефть изменит свое отношение в пользу дивидендов.

🎯Цель по префам: 1300р.

#bane #banep

{kind=link}

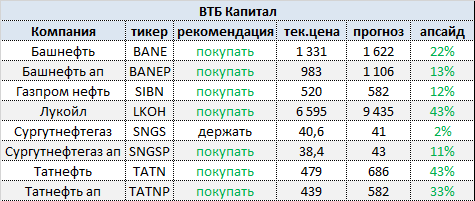

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}

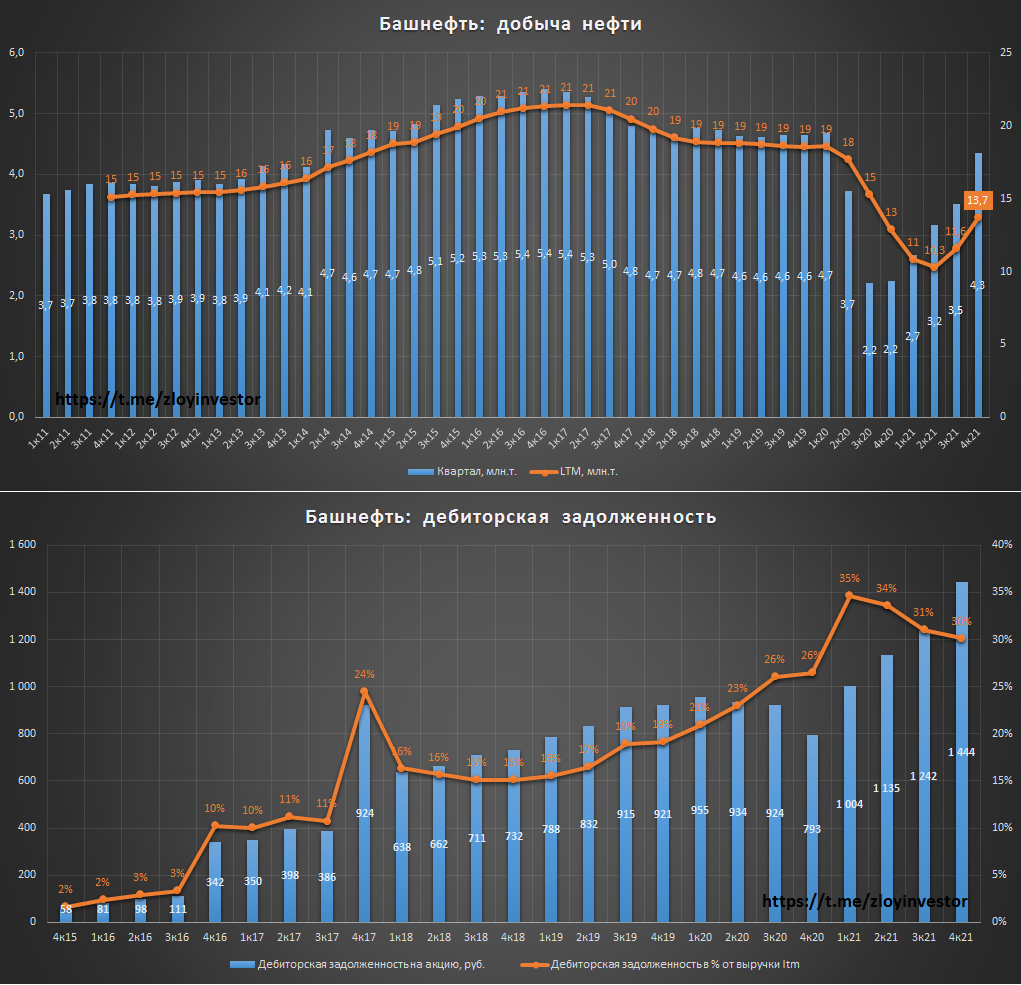

Башнефть 4кв21г. - восстановление добычи и доходов

Добыча нефти:

◽4кв: 4.3 млн.т.(+94%)

◽2021г.: 13.7 млн.т.(+6.5%)

💡Объемы добычи активно восстанавливаются, в 4кв. ее уровень вплотную приблизился к допандемийномым значениям.

Фин.показатели за 2021г.:

◽Выручка: 852 млрд.р.(+60%)

◽Ebitda: 157.2 млрд.р.(+379%)

◽ЧП: 84.5 млрд.р.

💡Доходы компании восстановились до уровня 2019г.

Недорогая оценка сохраняется:

◽EV/Ebitda = 2.4

◽P/E = 2.9

💡Одна из самых недорогих компаний в секторе.

💰Див.доходность префов 11%: дивиденды за 21г. исходя из payout>=25% должны составить не менее 117.28р. на акцию, в позитивные сюрпризы пока не верится.

❗Размер дебиторской задолженности(256 млрд.р.) достиг нового ист.максимума и уже превысил капитализацию(247 млрд.р.) самой Башнефти - Роснефть непоколебима👇

#bane #banep

Добыча нефти:

◽4кв: 4.3 млн.т.(+94%)

◽2021г.: 13.7 млн.т.(+6.5%)

💡Объемы добычи активно восстанавливаются, в 4кв. ее уровень вплотную приблизился к допандемийномым значениям.

Фин.показатели за 2021г.:

◽Выручка: 852 млрд.р.(+60%)

◽Ebitda: 157.2 млрд.р.(+379%)

◽ЧП: 84.5 млрд.р.

💡Доходы компании восстановились до уровня 2019г.

Недорогая оценка сохраняется:

◽EV/Ebitda = 2.4

◽P/E = 2.9

💡Одна из самых недорогих компаний в секторе.

💰Див.доходность префов 11%: дивиденды за 21г. исходя из payout>=25% должны составить не менее 117.28р. на акцию, в позитивные сюрпризы пока не верится.

❗Размер дебиторской задолженности(256 млрд.р.) достиг нового ист.максимума и уже превысил капитализацию(247 млрд.р.) самой Башнефти - Роснефть непоколебима👇

#bane #banep

{kind=link}