РОСНЕФТЬ

В ноябре 18г. произошел своеобразный момент истины - котировки Роснефти пошли вниз за нефтью, а Лукойла вверх в противоположную от нее сторону.

Причина многим известна и понятна: благодаря практически нулевому долгу Лукойл может позволить себе высокие индексируемы на инфляцию дивиденды(>50% чп МСФО) + обратный выкуп акций с рынка.

У Роснефти высокий долг(ND/Ebitda ~2), дивиденды жестко 50% чп МСФО + нерабочий обратный выкуп акций (включается только при существенном падении).

Вчера на телеконференции, посвященной публикации МСФО за 2018 г. Роснефть снова дала надежду рынку на повторение пути Лукойла: "снижение долговой нагрузки является ключевой стратегической задачей на 2019 г."

Таким образом, в 2019 г. есть шансы, что котировки Роснефти будут выглядеть как минимум не хуже рублевой стоимости нефти(~4100 руб.).

Соответственно, при условии👇

"цена 10 акций Роснефти <= Брент в руб."

становится актуальной операция 👇

"лонг роснефть/шорт брент в руб."

#rosn

В ноябре 18г. произошел своеобразный момент истины - котировки Роснефти пошли вниз за нефтью, а Лукойла вверх в противоположную от нее сторону.

Причина многим известна и понятна: благодаря практически нулевому долгу Лукойл может позволить себе высокие индексируемы на инфляцию дивиденды(>50% чп МСФО) + обратный выкуп акций с рынка.

У Роснефти высокий долг(ND/Ebitda ~2), дивиденды жестко 50% чп МСФО + нерабочий обратный выкуп акций (включается только при существенном падении).

Вчера на телеконференции, посвященной публикации МСФО за 2018 г. Роснефть снова дала надежду рынку на повторение пути Лукойла: "снижение долговой нагрузки является ключевой стратегической задачей на 2019 г."

Таким образом, в 2019 г. есть шансы, что котировки Роснефти будут выглядеть как минимум не хуже рублевой стоимости нефти(~4100 руб.).

Соответственно, при условии👇

"цена 10 акций Роснефти <= Брент в руб."

становится актуальной операция 👇

"лонг роснефть/шорт брент в руб."

#rosn

{kind=link}

РОСНЕФТЬ. Недавно я уже обращал внимание на корреляцию этих двух инструментов.

Сейчас в моменте наблюдается ситуация апреля прошлого года - раскорреляция сырья и акций Роснефти👇

Если венесуэльские риски для Роснефти не будут реализованы и новые санкции не будут для нее, как и в прошлом году слишком критичными, то в динамике этих двух активов можем увидеть повторение сценария 2018 г.

#rosn

Сейчас в моменте наблюдается ситуация апреля прошлого года - раскорреляция сырья и акций Роснефти👇

Если венесуэльские риски для Роснефти не будут реализованы и новые санкции не будут для нее, как и в прошлом году слишком критичными, то в динамике этих двух активов можем увидеть повторение сценария 2018 г.

#rosn

{kind=link}

РОСНЕФТЬ VS БРЕНТ.РУБ

Как и ожидалось ранее(мой пост), образовавшаяся 14 февраля раздвижка между акциями Роснтефти и рублевой бочкой нефти полностью схлопнулась. Акции компании достаточно хорошо коррелируют с нефтью и в спокойное время стоят дороже ее.

💡В начале февраля я говорил, как можно попытаться заработать на данной ситуации(мой пост):

ЕСЛИ: "цена 10 акций Роснефти <= Брент в руб."

ТО:"лонг роснефть/шорт брент в руб."

Сам я не участвовал в данной истории, кому интересно заработать здесь можно было через фьючерсы:

"(шорт брент+шорт usd/rub) / лонг роснефть"

#rosn

Как и ожидалось ранее(мой пост), образовавшаяся 14 февраля раздвижка между акциями Роснтефти и рублевой бочкой нефти полностью схлопнулась. Акции компании достаточно хорошо коррелируют с нефтью и в спокойное время стоят дороже ее.

💡В начале февраля я говорил, как можно попытаться заработать на данной ситуации(мой пост):

ЕСЛИ: "цена 10 акций Роснефти <= Брент в руб."

ТО:"лонг роснефть/шорт брент в руб."

Сам я не участвовал в данной истории, кому интересно заработать здесь можно было через фьючерсы:

"(шорт брент+шорт usd/rub) / лонг роснефть"

#rosn

{kind=link}

РОСНЕФТЬ VS ГАЗПРОМ НЕФТЬ

Менеджмент Газпром нефти недавно заявил о среднесрочной цели по увеличению див.доли с 38% до 50% чп мсфо. В ожидании этого события мной в конце мая даже была опубликована соотв. идея.

В этом контексте становится интересным сравнение стоимости и дивидендной доходности акций двух крупнейших гос.нефтяных компаний, котировки которых имеют сейчас практически одинаковую стоимость.👇

Если переход Газпром нефти на 50% мсфо состоится уже по итогам этого года, то расклад сил на графике должен окончательно сместиться в пользу нефтяной дочки Газпрома.

Друзья, в премиум канале😎 на данный момент все 50 мест заняты, у желающих присоединиться есть возможность это сделать до конца июня. Условия здесь

#rosn #sibn

Менеджмент Газпром нефти недавно заявил о среднесрочной цели по увеличению див.доли с 38% до 50% чп мсфо. В ожидании этого события мной в конце мая даже была опубликована соотв. идея.

В этом контексте становится интересным сравнение стоимости и дивидендной доходности акций двух крупнейших гос.нефтяных компаний, котировки которых имеют сейчас практически одинаковую стоимость.👇

Если переход Газпром нефти на 50% мсфо состоится уже по итогам этого года, то расклад сил на графике должен окончательно сместиться в пользу нефтяной дочки Газпрома.

Друзья, в премиум канале😎 на данный момент все 50 мест заняты, у желающих присоединиться есть возможность это сделать до конца июня. Условия здесь

#rosn #sibn

{kind=link}

Влияние размера payout на стоимость компании в нефтяном секторе

На примере нефтяного сектора хорошо видна приблизительная зависимость стоимости компании от размера ее payout в % от чистой прибыли.

💡Чем больше компания платит дивидендов (Payout), тем выше ее стоимость (P/E).

При этом зависимость P/E от Payout имеет нелинейную форму, т.е., при увеличении payout в 2 раза, например, с 40% до 80%, стоимость компании вырастет приблизительно в 1,5 раза.

❓Справочно:

▫️ Payout - доля дивидендов в % от чистой прибыли мсфо

▫️для оценки чистой прибыли взят LTM период по итогам мсфо за 6мес.2019

▫️размер payout указана на основании последних дивидендных выплат(рекомендаций сд). Для Лукойл payout посчитан с учетом потраченных сумм на обратный выкуп.

#rosn #lkoh #sibn #bane #tatn

На примере нефтяного сектора хорошо видна приблизительная зависимость стоимости компании от размера ее payout в % от чистой прибыли.

💡Чем больше компания платит дивидендов (Payout), тем выше ее стоимость (P/E).

При этом зависимость P/E от Payout имеет нелинейную форму, т.е., при увеличении payout в 2 раза, например, с 40% до 80%, стоимость компании вырастет приблизительно в 1,5 раза.

❓Справочно:

▫️ Payout - доля дивидендов в % от чистой прибыли мсфо

▫️для оценки чистой прибыли взят LTM период по итогам мсфо за 6мес.2019

▫️размер payout указана на основании последних дивидендных выплат(рекомендаций сд). Для Лукойл payout посчитан с учетом потраченных сумм на обратный выкуп.

#rosn #lkoh #sibn #bane #tatn

Нефть: Газпром нефть_vs_Ронефть

Недавний вертикальный взлет стоимости нефти из-за атаки на НПЗ Саудовской Аравии не оставил в стороне и акции Российских нефтяных компаний.

В этой истории особенно интересна синхронная динамика двух близких по стоимости акций Роснефти и Газпром нефти.

Я уже отмечал ранее, что несмотря на практически одинаковую стоимость акций, Газпром нефть выглядит дешевле и доходней👇:

▪️Роснефть (LTM):

▫️EV/Ebitda = 4.5

▫️Дивидендная доходность 2019: 6,3% (див.27,17р. payout 50%)

▪️Газпром нефть (LTM):

▫️EV/Ebitda = 3,7

▫️Дивидендная доходность 2019: 8,3-10,4% (див.35,87-44,84р. payout 40%-50%)

В "противостоянии" стоимости двух акций есть одна особенность - в моменты, когда требуется быстро отыграть рост сырья, рынку удобней это делать через более ликвидные акции Роснефти, но, когда рынок вспоминает про дивиденды, на первый план выходит Газпром нефть.

Считаю, что по мере продвижения Газпром нефти к 50% payout, стоимость ее акций должна быть как минимум не ниже цены акций Роснефти, а текущее движение сырья можно рассматривать как дополнительный фактор направления движения котировок.

#sibn #rosn

Недавний вертикальный взлет стоимости нефти из-за атаки на НПЗ Саудовской Аравии не оставил в стороне и акции Российских нефтяных компаний.

В этой истории особенно интересна синхронная динамика двух близких по стоимости акций Роснефти и Газпром нефти.

Я уже отмечал ранее, что несмотря на практически одинаковую стоимость акций, Газпром нефть выглядит дешевле и доходней👇:

▪️Роснефть (LTM):

▫️EV/Ebitda = 4.5

▫️Дивидендная доходность 2019: 6,3% (див.27,17р. payout 50%)

▪️Газпром нефть (LTM):

▫️EV/Ebitda = 3,7

▫️Дивидендная доходность 2019: 8,3-10,4% (див.35,87-44,84р. payout 40%-50%)

В "противостоянии" стоимости двух акций есть одна особенность - в моменты, когда требуется быстро отыграть рост сырья, рынку удобней это делать через более ликвидные акции Роснефти, но, когда рынок вспоминает про дивиденды, на первый план выходит Газпром нефть.

Считаю, что по мере продвижения Газпром нефти к 50% payout, стоимость ее акций должна быть как минимум не ниже цены акций Роснефти, а текущее движение сырья можно рассматривать как дополнительный фактор направления движения котировок.

#sibn #rosn

{kind=link}

Нефтегазовый сектор: дивиденды и капитальные затраты

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

{kind=link}

Роснефть - расчет целевой котировки по стоимости нефти

При первом взгляде на упавшие акции Роснефти (как и всего нефтегазового сектора) у многих возникает чувство дешевизны, которое подталкивает к покупке акций, а в отдельных случаях это чувство подкрепляется экстраполяцией на 2020г. дивидендов за 2019г. (~33 р.) с получением нереальной 13% див. доходности. Так делать нельзя.

Если сопоставить динамику стоимости нефти брент в руб. и котировок акций Роснефти, то можно увидеть достаточно хорошую корреляцию.

Для понимания оценки стоимости акции Роснефти по сырьевому фактору(нефть в руб.) удобно использовать коэффициент "Роснефть/Брент в руб." В качестве целевой котировки я использовал его среднее значение за последние 250 дней.(~1 год.), равное в моменте 0,1067.

Как видно из графика, целевая(сырьевая) котировка акций Роснефти составляет ~237р. при фактической 258р., апсайд -8%(-21р.). Здесь стоит заметить, что в текущих котировках Роснефти заложены дивиденды за 2п19г., равные 18р., при их вычитании, фактическая (240р.) и целевая (237р.) котировки становятся практически одинаковы.

💡С исторической точки зрения, в котировках акций Роснефти отсутствует дисконт к сырью, поэтому их покупка сейчас это в большей степени ставка на рост подешевевшей нефти.

#rosn

При первом взгляде на упавшие акции Роснефти (как и всего нефтегазового сектора) у многих возникает чувство дешевизны, которое подталкивает к покупке акций, а в отдельных случаях это чувство подкрепляется экстраполяцией на 2020г. дивидендов за 2019г. (~33 р.) с получением нереальной 13% див. доходности. Так делать нельзя.

Если сопоставить динамику стоимости нефти брент в руб. и котировок акций Роснефти, то можно увидеть достаточно хорошую корреляцию.

Для понимания оценки стоимости акции Роснефти по сырьевому фактору(нефть в руб.) удобно использовать коэффициент "Роснефть/Брент в руб." В качестве целевой котировки я использовал его среднее значение за последние 250 дней.(~1 год.), равное в моменте 0,1067.

Как видно из графика, целевая(сырьевая) котировка акций Роснефти составляет ~237р. при фактической 258р., апсайд -8%(-21р.). Здесь стоит заметить, что в текущих котировках Роснефти заложены дивиденды за 2п19г., равные 18р., при их вычитании, фактическая (240р.) и целевая (237р.) котировки становятся практически одинаковы.

💡С исторической точки зрения, в котировках акций Роснефти отсутствует дисконт к сырью, поэтому их покупка сейчас это в большей степени ставка на рост подешевевшей нефти.

#rosn

{kind=link}

Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Роснефть и Башнефть - нулевые дивиденды за полугодие

Дивидендной базой двух компаний является чистая прибыль по мсфо, которая по итогам первого полугодия стала отрицательной:

❌Роснефть убыток = -113 млрд.р.

❌Башнефть убыток = -6.4 млрд.р.

Резкое снижение нефтяных котировок сопоставимо ударило по выручке(6м20/6м19):

▫️Нефть Брент: 2.79 т.р.(-36%)

▫️Роснефть: 2.8 трлн.р.(-33%)

▫️Башенфть: 290 млрд.р.(-32%)

💡Несмотря на ужасные результаты, котировки акций Роснефти относительно нефти продолжают выглядеть дорого: отношение стоимости бочки Brent в руб. и акций Роснефти находится вблизи минимальных исторических значений, чего не скажешь про префы Башнефти, которые относительно сырья оценены нейтрально👇

#rosn #banep

Дивидендной базой двух компаний является чистая прибыль по мсфо, которая по итогам первого полугодия стала отрицательной:

❌Роснефть убыток = -113 млрд.р.

❌Башнефть убыток = -6.4 млрд.р.

Резкое снижение нефтяных котировок сопоставимо ударило по выручке(6м20/6м19):

▫️Нефть Брент: 2.79 т.р.(-36%)

▫️Роснефть: 2.8 трлн.р.(-33%)

▫️Башенфть: 290 млрд.р.(-32%)

💡Несмотря на ужасные результаты, котировки акций Роснефти относительно нефти продолжают выглядеть дорого: отношение стоимости бочки Brent в руб. и акций Роснефти находится вблизи минимальных исторических значений, чего не скажешь про префы Башнефти, которые относительно сырья оценены нейтрально👇

#rosn #banep

{kind=link}

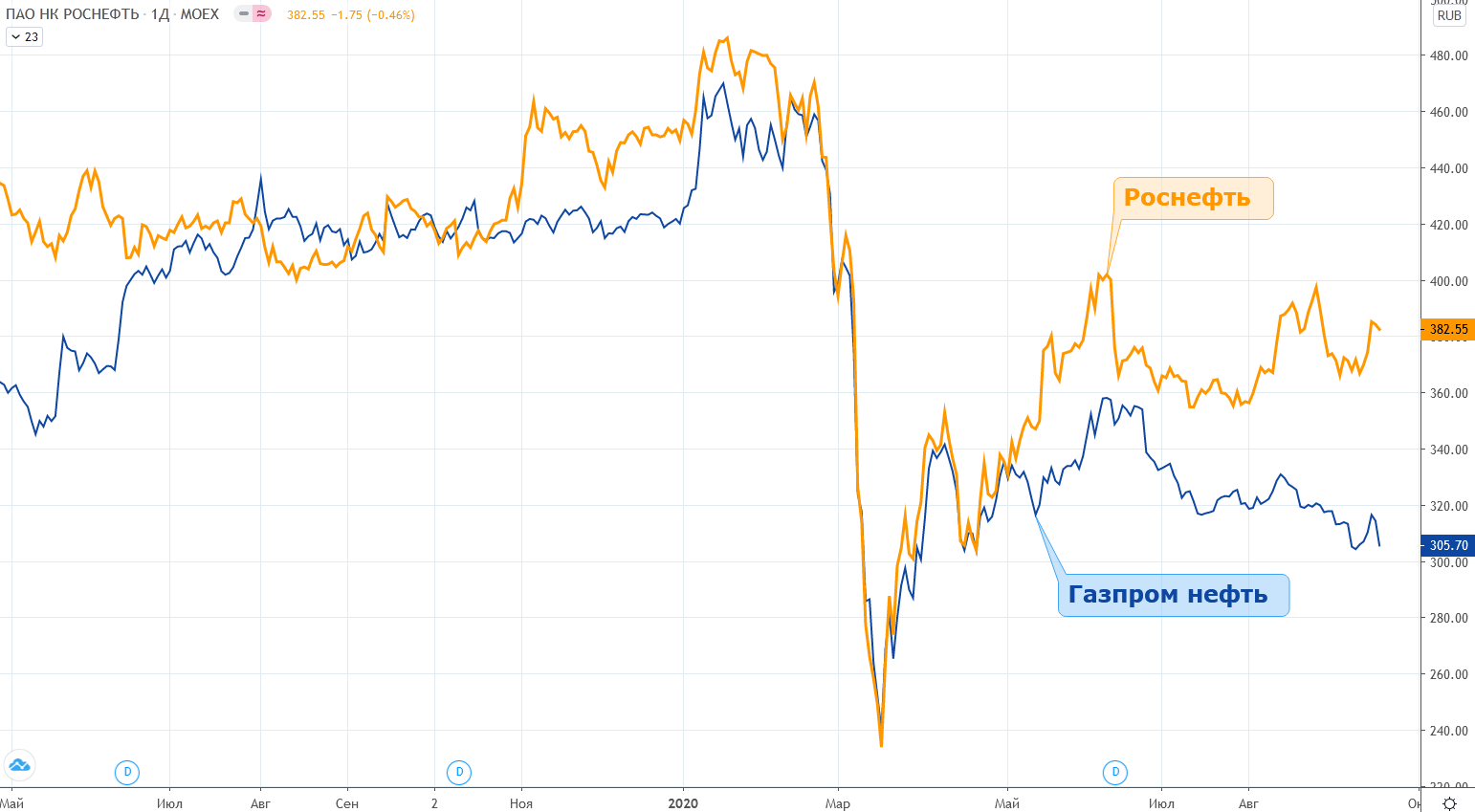

Роснефть vs Газпром нефть

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

{kind=link}

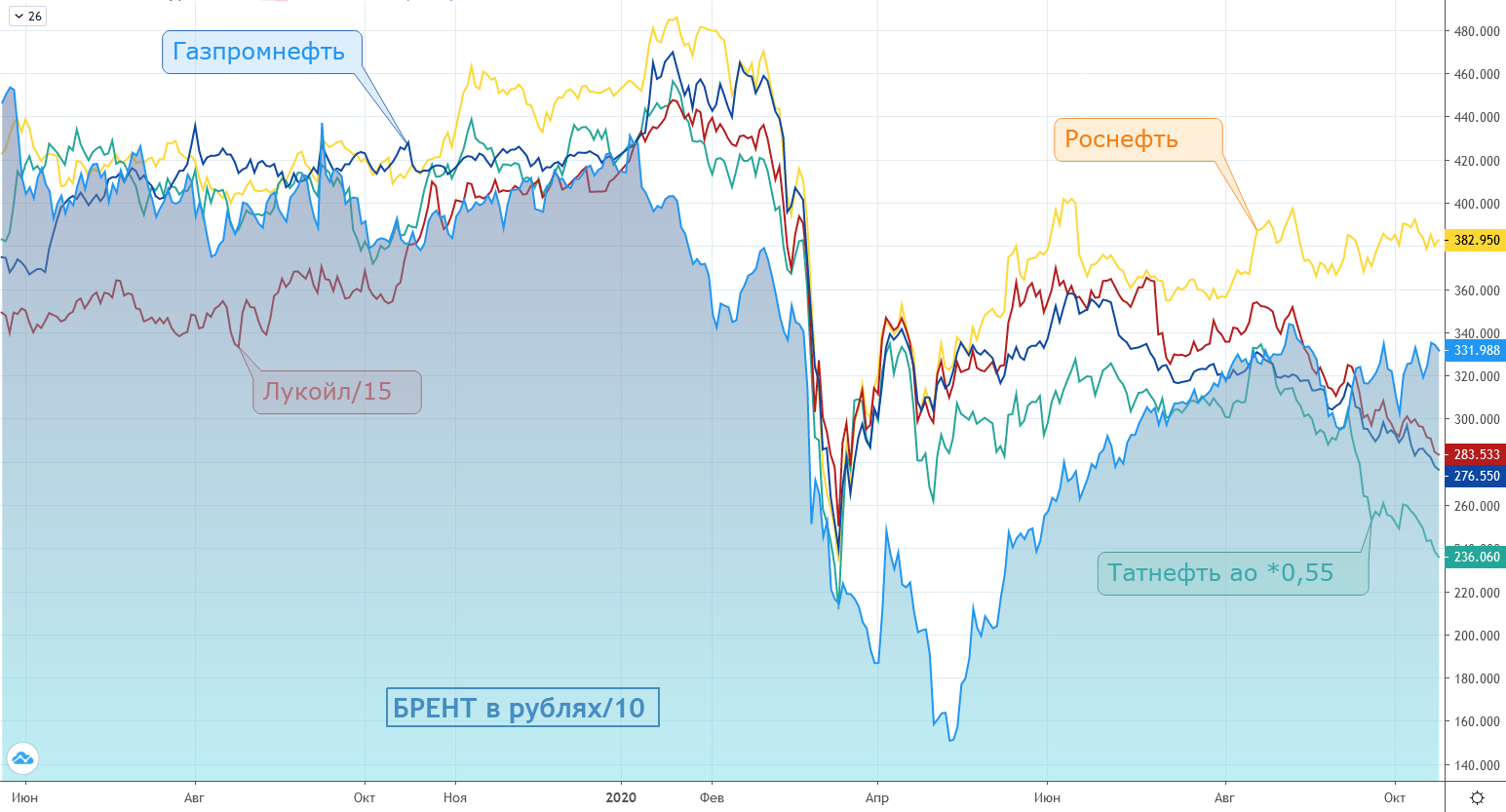

Целевые уровни акций российской нефтедобычи относительно стоимости нефти

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

{kind=link}

Нефтерубль и выручка нефтегазового сектора с 2012г.

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

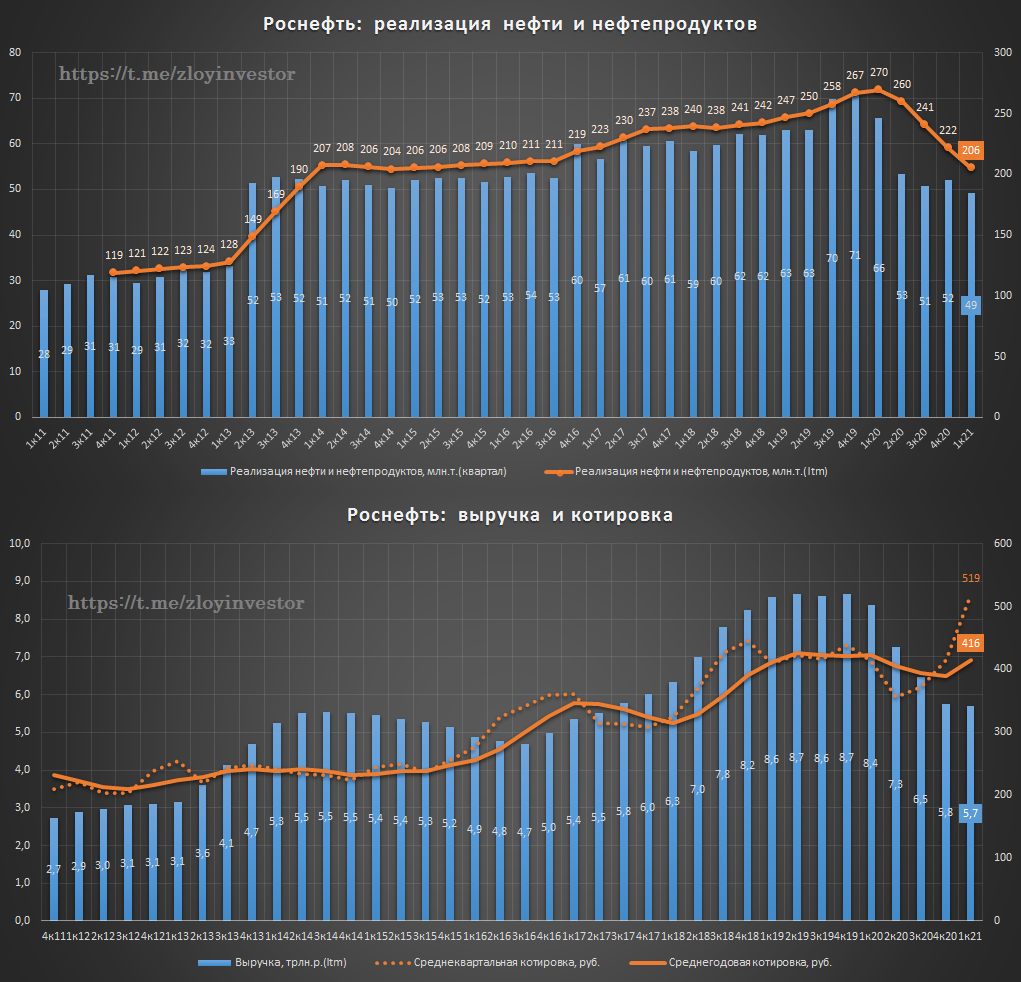

"Восток Ойл" + Роснефть бонусом

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту "Восток Ойл" капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в "Восток Ойл": капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в "Восток Ойл" исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на "Восток Ойл" плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки "Восток Ойл", т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

#rosn

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту "Восток Ойл" капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в "Восток Ойл": капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в "Восток Ойл" исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на "Восток Ойл" плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки "Восток Ойл", т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

#rosn

{kind=link}

Роснефть мсфо 3кв21г. - апсайд сохраняется

За 9мес.21г(9м/9м):

▫️Добыча ЖУВ: 143 млн.т.(-8.7%)

▫️Выручка: 6.2 трлн.р. (+47%)

▫️Ebitda: 1.6 трлн.р. (+96%)

▫️Прибыль: 696 млрд.р.

💡Рост цен на продукцию позволяет увеличивать выручку даже на фоне отрицательной динамики в добыче.

🔥В сентябре Роснефть продала еще 5% в "Восток-Ойл" исходя из оценки €70 млрд., снизив свою долю до 85%

💡Исходя из того, что Роснефть не готова снижать свою долю в "Восток-Ойл" ниже 51%, то потенциально, компания может в ближайшие годы выручить еще около 23 млрд.евро(~2 трлн.р.), что соответствует 30% текущей капитализации группы. Такая монетизация позволила бы снизить долговую нагрузку с текущих ND/Ebitda 1.3 до околонулевых значений.

💡Роснефть торгуется в районе недорогих 4.6 по EV/Ebitda и при таких масштабных проектах имеет хороший потенциал роста прибыли, что с учетом ожидаемого делевериджа должно оказать доп. поддержку котировкам.

🍒Вишенкой на торте в данной истории в перспективе нескольких лет может стать переход на расчет дивидендов от FCF, что эквивалентно более 100 руб. на акцию и котировкам >1000р.

🎯Краткосрочная расчетная цель по акциям 750р.

#rosn

За 9мес.21г(9м/9м):

▫️Добыча ЖУВ: 143 млн.т.(-8.7%)

▫️Выручка: 6.2 трлн.р. (+47%)

▫️Ebitda: 1.6 трлн.р. (+96%)

▫️Прибыль: 696 млрд.р.

💡Рост цен на продукцию позволяет увеличивать выручку даже на фоне отрицательной динамики в добыче.

🔥В сентябре Роснефть продала еще 5% в "Восток-Ойл" исходя из оценки €70 млрд., снизив свою долю до 85%

💡Исходя из того, что Роснефть не готова снижать свою долю в "Восток-Ойл" ниже 51%, то потенциально, компания может в ближайшие годы выручить еще около 23 млрд.евро(~2 трлн.р.), что соответствует 30% текущей капитализации группы. Такая монетизация позволила бы снизить долговую нагрузку с текущих ND/Ebitda 1.3 до околонулевых значений.

💡Роснефть торгуется в районе недорогих 4.6 по EV/Ebitda и при таких масштабных проектах имеет хороший потенциал роста прибыли, что с учетом ожидаемого делевериджа должно оказать доп. поддержку котировкам.

🍒Вишенкой на торте в данной истории в перспективе нескольких лет может стать переход на расчет дивидендов от FCF, что эквивалентно более 100 руб. на акцию и котировкам >1000р.

🎯Краткосрочная расчетная цель по акциям 750р.

#rosn

{kind=link}

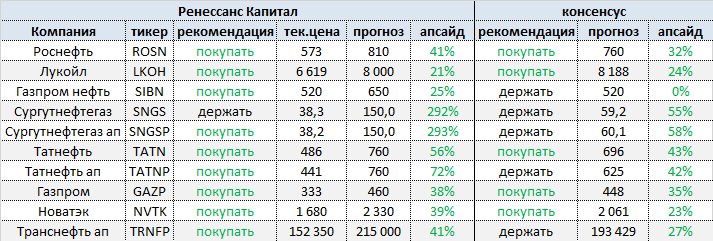

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

Стратегия «Роснефть-2030»

На днях Роснефть одобрила свою новую стратегию развития до 2030г, которая подразумевает рост добычи и фин.показателей👇

Ключевые тезисы:

✔️достижение чистой углеродной нейтральности к 2050 г.

✔️лидерство по удельным затратам на добычу

✔️добыча углеводородов к 2030г. 330 млн т.н.э.

✔️увеличение доли газа в общем объеме добычи углеводородов до 25% к 2025г.

✔️рост выхода светлых нефтепродуктов на НПЗ в РФ до 69%

✔️увеличение свободного денежного потока к 2030г. более чем в 2 раза

💡"Новая Стратегия, будет способствовать более чем двукратному увеличению свободного денежного потока к 2030 году и обеспечит стабильный рост стоимости Компании для акционеров и инвесторов" - главный исполнительный директор ПАО «НК «Роснефть» Игорь Сечин

💡Добыча 330 млн т.н.э. к 2030г. это всего +16% к доковидному 2019г., что не особо впечатляет, при этом акции продолжают выглядеть интересно, идея делевериджа и увеличения дивидендных выплат могут спокойно удвоить котировки.

#rosn

На днях Роснефть одобрила свою новую стратегию развития до 2030г, которая подразумевает рост добычи и фин.показателей👇

Ключевые тезисы:

✔️достижение чистой углеродной нейтральности к 2050 г.

✔️лидерство по удельным затратам на добычу

✔️добыча углеводородов к 2030г. 330 млн т.н.э.

✔️увеличение доли газа в общем объеме добычи углеводородов до 25% к 2025г.

✔️рост выхода светлых нефтепродуктов на НПЗ в РФ до 69%

✔️увеличение свободного денежного потока к 2030г. более чем в 2 раза

💡"Новая Стратегия, будет способствовать более чем двукратному увеличению свободного денежного потока к 2030 году и обеспечит стабильный рост стоимости Компании для акционеров и инвесторов" - главный исполнительный директор ПАО «НК «Роснефть» Игорь Сечин

💡Добыча 330 млн т.н.э. к 2030г. это всего +16% к доковидному 2019г., что не особо впечатляет, при этом акции продолжают выглядеть интересно, идея делевериджа и увеличения дивидендных выплат могут спокойно удвоить котировки.

#rosn

{kind=link}