Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Транснефть мсфо за 6 мес. 2020г. или когда все по тарифу

Несмотря на произошедший в начале года шок на нефтяном рынке, компания его не особо почувствовала(6м20/6м19):

▫️Выручка: 492 млрд.р.(-5%)

▫️Ebitda: 250 млрд.р.(+1%)

▫️Ebitda,margin: 51%(48%)

▫️Прибыль: 72 млрд.р.(-32%)

▫️Скорректированная прибыль: 104 млрд.р.(+4%)

💡Снижение фактической прибыли произошло в основном за счет неденежных списаний(резервов) под переоценку основных средств, которые в будущем могут быть восстановлены, без учета данного фактора компания получила бы около 104 млрд.р. прибыли.

Доходы стабильны относительно нефтяных цен: благодаря фиксированной тарифной выручке компания меньше подвержена ценовому риску нефтяного рынка, чем добывающие компании(график)👇.

Невысокая долговая нагрузка (ND/Ebitda ~0.7) позволяет платить нормальные дивиденды, которые минфину каждый год со скрипом приходится вытаскивать из компании:

▫️payout за 2019г = 47%

▫️дивиденд: 11.612 т.р./акция

▫️див.доходность: 7.9%

▫️отсечка: 20.10.20г.(Т+ 16.10.20г.)

💡Транснефть в моменте может зарабатывать около 200 млрд.р. прибыли и платить честные 50%, что предполагает около 14 т.р. дивидендов на акцию (дд. 9.7%), но из-за противодействия руководства компании высоким выплатам, их размер имеет низкую предсказуемость, в итоге акция стоит 170 вместо 200т.р.

#trnfp

Несмотря на произошедший в начале года шок на нефтяном рынке, компания его не особо почувствовала(6м20/6м19):

▫️Выручка: 492 млрд.р.(-5%)

▫️Ebitda: 250 млрд.р.(+1%)

▫️Ebitda,margin: 51%(48%)

▫️Прибыль: 72 млрд.р.(-32%)

▫️Скорректированная прибыль: 104 млрд.р.(+4%)

💡Снижение фактической прибыли произошло в основном за счет неденежных списаний(резервов) под переоценку основных средств, которые в будущем могут быть восстановлены, без учета данного фактора компания получила бы около 104 млрд.р. прибыли.

Доходы стабильны относительно нефтяных цен: благодаря фиксированной тарифной выручке компания меньше подвержена ценовому риску нефтяного рынка, чем добывающие компании(график)👇.

Невысокая долговая нагрузка (ND/Ebitda ~0.7) позволяет платить нормальные дивиденды, которые минфину каждый год со скрипом приходится вытаскивать из компании:

▫️payout за 2019г = 47%

▫️дивиденд: 11.612 т.р./акция

▫️див.доходность: 7.9%

▫️отсечка: 20.10.20г.(Т+ 16.10.20г.)

💡Транснефть в моменте может зарабатывать около 200 млрд.р. прибыли и платить честные 50%, что предполагает около 14 т.р. дивидендов на акцию (дд. 9.7%), но из-за противодействия руководства компании высоким выплатам, их размер имеет низкую предсказуемость, в итоге акция стоит 170 вместо 200т.р.

#trnfp

{kind=link}

Транснефть - рекордный payout и низкая дивидендная доходность

По итогам 2020г. payout компании составил рекордные 50% прибыли по мсфо, что по сравнению с 1% по итогам 2011г. выглядит достаточно щедро, но в терминах дивидендной доходности префы компании не представляют в моменте интереса.

Как известно, около 70% префов Транснефти принадлежит структурам Газпромбанка, поэтому причина низкой дивидендной доходности(высокой цены) вполне объяснима😉

#trnfp

По итогам 2020г. payout компании составил рекордные 50% прибыли по мсфо, что по сравнению с 1% по итогам 2011г. выглядит достаточно щедро, но в терминах дивидендной доходности префы компании не представляют в моменте интереса.

Как известно, около 70% префов Транснефти принадлежит структурам Газпромбанка, поэтому причина низкой дивидендной доходности(высокой цены) вполне объяснима😉

#trnfp

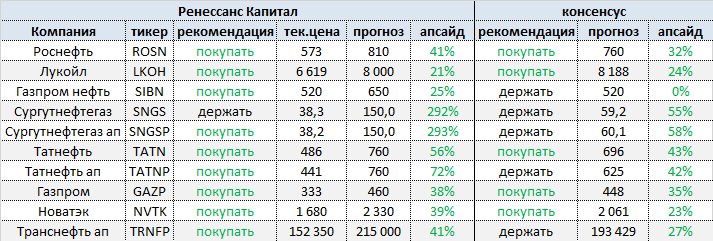

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}