#Китай #COVID19 #экономика #PMI

По поводу индексов деловой активности

Индекс деловой активности в Китае резко вырос и составил в промышленности 52.0, в секторе услуг 52.3. Но здесь важно понимать, как считаются подобные индексы, фактически менеджеры по закупкам отвечают на вопросы: выросло, снизилось, не изменилось. Рост индекса выше 50 говорит о том, что ответов «выросло», больше, чем ответов «сократилось». Фактически если 32% респондентов ответило «выросло», 40% ответило «не изменилось», а 28% ответило «сократилось», индекс будет равен 32 + 1/2 от ответивших «не изменилось» = 52. Поэтому индекс говорит о том, что производство восстанавливается, но совершенно не говорит о том, как сильно восстанавливается. Скорее наоборот, индекс на уровне 52 говорит о том, что восстановление происходит умеренными темпами, т.к. количество ответивших «выросло» лишь немногим превышает количество ответивших «сократилось». Массивное восстановление - это нахождение индекса ближе к 60. Но в общем-то и это уже неплохо....

@truecon

По поводу индексов деловой активности

Индекс деловой активности в Китае резко вырос и составил в промышленности 52.0, в секторе услуг 52.3. Но здесь важно понимать, как считаются подобные индексы, фактически менеджеры по закупкам отвечают на вопросы: выросло, снизилось, не изменилось. Рост индекса выше 50 говорит о том, что ответов «выросло», больше, чем ответов «сократилось». Фактически если 32% респондентов ответило «выросло», 40% ответило «не изменилось», а 28% ответило «сократилось», индекс будет равен 32 + 1/2 от ответивших «не изменилось» = 52. Поэтому индекс говорит о том, что производство восстанавливается, но совершенно не говорит о том, как сильно восстанавливается. Скорее наоборот, индекс на уровне 52 говорит о том, что восстановление происходит умеренными темпами, т.к. количество ответивших «выросло» лишь немногим превышает количество ответивших «сократилось». Массивное восстановление - это нахождение индекса ближе к 60. Но в общем-то и это уже неплохо....

@truecon

{kind=link}

#COVID19 #Кризис #экономика #PMI #Россия #Италия #Испания #безработица #контуры

Контуры обвала сектора услуг

Деловая активность в секторе услуг рушится со страшной силой, экономика закрыта. В России индекс деловой активности в секторе услуг упал до 37.1, сильно лучше Италии и Испании, немногим лучше Франции и чуть хуже США. Это вполне отражает жесткость карантинных мер – здесь мы сейчас ближе к Америке, чем к Европе. Италия и Испания стоят… Разрушение сектора услуг просто фантастическое и быстрого восстановления здесь ждать не стоит…

Относительно текущей динамики заболевших в России – ситуация немного улучшилась, рост новых выявленных случаев замедлился до 601 человек за день после скачка в предыдущий день, общее количество выявленных случаев достигло 4149 человек. В общем-то здесь мы идем вблизи средних темпов роста без сильного ускорения.

@truecon

Контуры обвала сектора услуг

Деловая активность в секторе услуг рушится со страшной силой, экономика закрыта. В России индекс деловой активности в секторе услуг упал до 37.1, сильно лучше Италии и Испании, немногим лучше Франции и чуть хуже США. Это вполне отражает жесткость карантинных мер – здесь мы сейчас ближе к Америке, чем к Европе. Италия и Испания стоят… Разрушение сектора услуг просто фантастическое и быстрого восстановления здесь ждать не стоит…

Относительно текущей динамики заболевших в России – ситуация немного улучшилась, рост новых выявленных случаев замедлился до 601 человек за день после скачка в предыдущий день, общее количество выявленных случаев достигло 4149 человек. В общем-то здесь мы идем вблизи средних темпов роста без сильного ускорения.

@truecon

{kind=link}

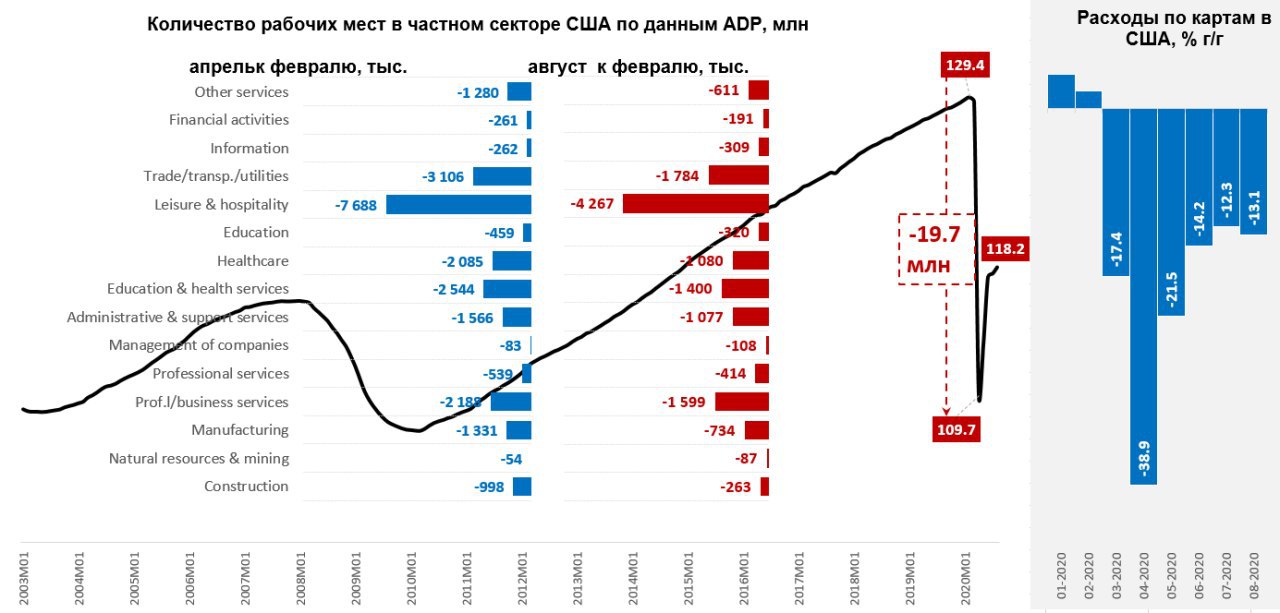

#Кризис #экономика #CША #безработица #розница #PMI

США: рынок труда дрейфует, потребитель стал осторожней в расходах

Августовский отчет ADP по ситуации с занятостью, хоть и зафиксировал в августе рост рабочих мест на 0.43 млн, но второй месяц подряд этот рост достаточно слабый (такими темпами к уровням начала года минимум пару лет идти). Производственные предприятия с численностью до 1000 работников сократили занятость в августе, почти 2/3 рабочих мест было создано крупными компаниями, в основном сектора услуг. Малый и средний бизнес скорее оставались в состоянии близком к стагнации. Что такое в деньгах последние данные по рынку труда в августе – этот менее $2 млрд новых доходов в месяц.

Одновременно, у наc уже есть понимание того насколько сократились выплаты пособий по безработице, федеральный бюджет потратил на них $54 млрд – это в 2 раза меньше, чем в июле, когда было потрачено $109 млрд. Это означает, что сокращение пособий по более чем в 25 раз перекрыло рост возможных доходов от создания рабочих мест. В свою очередь это означает, что располагаемые доходы американцев в августе существенно сократились. Скорее всего они и в июле сокращались, потому как американские статистики достаточно странно учли выплату в июле отсроченных на 3 месяца апрельских налогов в своих данных (еще не раз пересмотрят).

Предварительные данные по объему карточных платежей в США в общем-то подтверждают, что август для американского потребителя не был позитивным месяцев, падение расходов составило 13% г/г, что хуже июльских показателей (-12.3% г/г). Посмотрим, как будет выходить другая статистика, но для американского потребителя август позитивным месяцем точно не стал.

Зато бизнес внешне выглядит очень хорошо, индекс деловой активности ISM в августе вырос до 56, что говорит о хорошем восстановлении, вроде бы. Но за ширмой общего показателя скорее не восстановление, а прекращение падения … доля компаний указавших на рост новых заказов в августе немного снизилась, на рост производства – тоже снизилась, но резко снизилась и доля тех, кто говорит о падении заказов и производства – все они переместились в группу "ситуация не изменилась".

P.S.: На этих радостных новостях S&P дал новые максимумы )

@truecon

США: рынок труда дрейфует, потребитель стал осторожней в расходах

Августовский отчет ADP по ситуации с занятостью, хоть и зафиксировал в августе рост рабочих мест на 0.43 млн, но второй месяц подряд этот рост достаточно слабый (такими темпами к уровням начала года минимум пару лет идти). Производственные предприятия с численностью до 1000 работников сократили занятость в августе, почти 2/3 рабочих мест было создано крупными компаниями, в основном сектора услуг. Малый и средний бизнес скорее оставались в состоянии близком к стагнации. Что такое в деньгах последние данные по рынку труда в августе – этот менее $2 млрд новых доходов в месяц.

Одновременно, у наc уже есть понимание того насколько сократились выплаты пособий по безработице, федеральный бюджет потратил на них $54 млрд – это в 2 раза меньше, чем в июле, когда было потрачено $109 млрд. Это означает, что сокращение пособий по более чем в 25 раз перекрыло рост возможных доходов от создания рабочих мест. В свою очередь это означает, что располагаемые доходы американцев в августе существенно сократились. Скорее всего они и в июле сокращались, потому как американские статистики достаточно странно учли выплату в июле отсроченных на 3 месяца апрельских налогов в своих данных (еще не раз пересмотрят).

Предварительные данные по объему карточных платежей в США в общем-то подтверждают, что август для американского потребителя не был позитивным месяцев, падение расходов составило 13% г/г, что хуже июльских показателей (-12.3% г/г). Посмотрим, как будет выходить другая статистика, но для американского потребителя август позитивным месяцем точно не стал.

Зато бизнес внешне выглядит очень хорошо, индекс деловой активности ISM в августе вырос до 56, что говорит о хорошем восстановлении, вроде бы. Но за ширмой общего показателя скорее не восстановление, а прекращение падения … доля компаний указавших на рост новых заказов в августе немного снизилась, на рост производства – тоже снизилась, но резко снизилась и доля тех, кто говорит о падении заказов и производства – все они переместились в группу "ситуация не изменилась".

P.S.: На этих радостных новостях S&P дал новые максимумы )

@truecon

{kind=link}

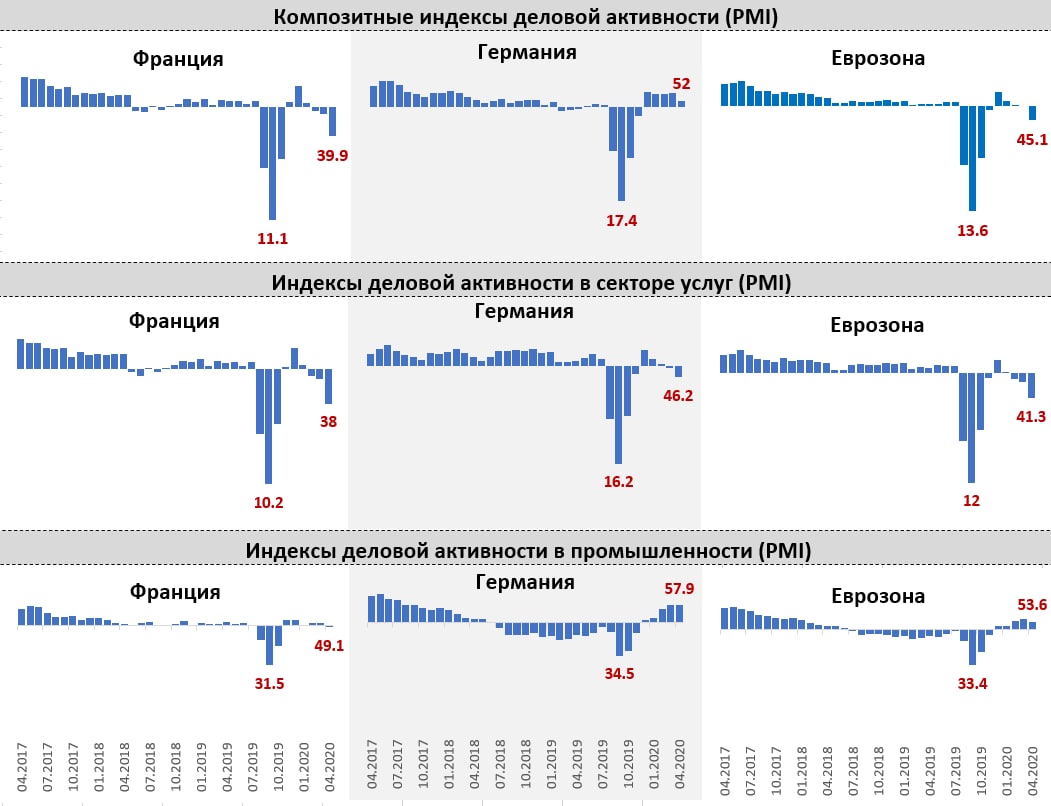

#ЕС #pmi #экономика #кризис

Второй заход

Первые данные по деловой активности за ноябрь в Европе отражают достаточно резкое ухудшение в секторе услуг (~2/3 потребления в развитых странах), что вполне ожидаемо. Но это не идет, конечно, ни в какое сравнение с весенним "сумасшествием". Восстановление в секторе услуг было достаточно слабым, вторая волна может "добить" часть бизнесов. Но проблема здесь скорее будет в том, что это будет усиливать долгосрочные негативные последствия – восстановление будет значительно медленнее, понижая потенциал восстановления, в т.ч. и по причине слабой поддержки сейчас и накопившегося давления и усталости.

Индекс деловой активности в секторе услуг Франции упал до 38, в Германии – 46.2, в целом по еврозоне оценивается 41.3. В промышленности влияние пока незначительное – здесь позитивная динамика в целом сохраняется. Если смотреть на трафик общественного транспорта в крупнейших городах Европы – падение в общем-то отражает ситуацию. Городской трафик сократился сильно в Париже и Риме, чуть меньше в Лондоне и почти без изменений в Берлине. Но в целом поездки на автомобилях на 25-50% ниже уровней начала года по ключевым странам. Посещаемость заведений торговли и отдых на 30-50% ниже докризисных уровней, посещение рабочих мест на 15-40% ниже. Основные риски несет декабрь, на который приходится существенная часть расходов, потому все страны попытаются максимально смягчить ограничения.

@truecon

Второй заход

Первые данные по деловой активности за ноябрь в Европе отражают достаточно резкое ухудшение в секторе услуг (~2/3 потребления в развитых странах), что вполне ожидаемо. Но это не идет, конечно, ни в какое сравнение с весенним "сумасшествием". Восстановление в секторе услуг было достаточно слабым, вторая волна может "добить" часть бизнесов. Но проблема здесь скорее будет в том, что это будет усиливать долгосрочные негативные последствия – восстановление будет значительно медленнее, понижая потенциал восстановления, в т.ч. и по причине слабой поддержки сейчас и накопившегося давления и усталости.

Индекс деловой активности в секторе услуг Франции упал до 38, в Германии – 46.2, в целом по еврозоне оценивается 41.3. В промышленности влияние пока незначительное – здесь позитивная динамика в целом сохраняется. Если смотреть на трафик общественного транспорта в крупнейших городах Европы – падение в общем-то отражает ситуацию. Городской трафик сократился сильно в Париже и Риме, чуть меньше в Лондоне и почти без изменений в Берлине. Но в целом поездки на автомобилях на 25-50% ниже уровней начала года по ключевым странам. Посещаемость заведений торговли и отдых на 30-50% ниже докризисных уровней, посещение рабочих мест на 15-40% ниже. Основные риски несет декабрь, на который приходится существенная часть расходов, потому все страны попытаются максимально смягчить ограничения.

@truecon

{kind=link}

#США #PMI #инфляция #экономика

США: рекордное с 1979 года количество компаний фиксирует рост цен в июне

Деловая активность в производственном секторе США по данным ISM за июнь немного снизилась (60.6 против 61.2 в мае), но это все-равно говорит о приличном импульсе восстановления. Самое интересное здесь – это опять же ценовые индексы, цены летят вверх… индекс вырос до 92.1 (в мае 88), что стало максимальным уровнем с июля 1979 года. Из опрошенных компаний только 0.7% заявили о снижении цен (было 1.2%), 14.5% компаний не увидели роста цен (в мае было 21.6%), зато сразу 84.8% фиксируют рост цен (было 77.1% в мае). Это может говорить о том, что, как минимум, в ближайшие несколько месяцев инфляция будет оставаться достаточно высокой…

P.S.: данные по заявкам на пособие указывают на то, что отчет по рабочим местам может выйти чуть хуже ожиданий

@truecon

США: рекордное с 1979 года количество компаний фиксирует рост цен в июне

Деловая активность в производственном секторе США по данным ISM за июнь немного снизилась (60.6 против 61.2 в мае), но это все-равно говорит о приличном импульсе восстановления. Самое интересное здесь – это опять же ценовые индексы, цены летят вверх… индекс вырос до 92.1 (в мае 88), что стало максимальным уровнем с июля 1979 года. Из опрошенных компаний только 0.7% заявили о снижении цен (было 1.2%), 14.5% компаний не увидели роста цен (в мае было 21.6%), зато сразу 84.8% фиксируют рост цен (было 77.1% в мае). Это может говорить о том, что, как минимум, в ближайшие несколько месяцев инфляция будет оставаться достаточно высокой…

P.S.: данные по заявкам на пособие указывают на то, что отчет по рабочим местам может выйти чуть хуже ожиданий

@truecon

{kind=link}

#экономика #Китай #PMI

Китайское торможение продолжается

На следующей неделе Китай опубликует данные по ВВП за второй квартал и по основным показателям за июнь. Майские экономические отчеты в общем-то выходили не особо позитивно. Но выходящие данные по деловой активности вполне очевидно указывают на то, что китайская экономика находится в фазе охлаждения роста и тенденция на торможение экономического роста сохраняется.

Деловая активность в производственном секторе по данным Markit снизилась (51.3 против 52 в мае), официальный индекс изменился слабо (50.9 против 51 в мае). В секторе услуг замедление роста чуть более резкое: Markit снизился с 55.1 до 50.3, официальный – с 54.3 до 52.3. Динамика в производстве пока более-менее стабильна, но услуги и, судя по всему, внутренний спрос продолжат проседать.

@truecon

Китайское торможение продолжается

На следующей неделе Китай опубликует данные по ВВП за второй квартал и по основным показателям за июнь. Майские экономические отчеты в общем-то выходили не особо позитивно. Но выходящие данные по деловой активности вполне очевидно указывают на то, что китайская экономика находится в фазе охлаждения роста и тенденция на торможение экономического роста сохраняется.

Деловая активность в производственном секторе по данным Markit снизилась (51.3 против 52 в мае), официальный индекс изменился слабо (50.9 против 51 в мае). В секторе услуг замедление роста чуть более резкое: Markit снизился с 55.1 до 50.3, официальный – с 54.3 до 52.3. Динамика в производстве пока более-менее стабильна, но услуги и, судя по всему, внутренний спрос продолжат проседать.

@truecon

{kind=link}

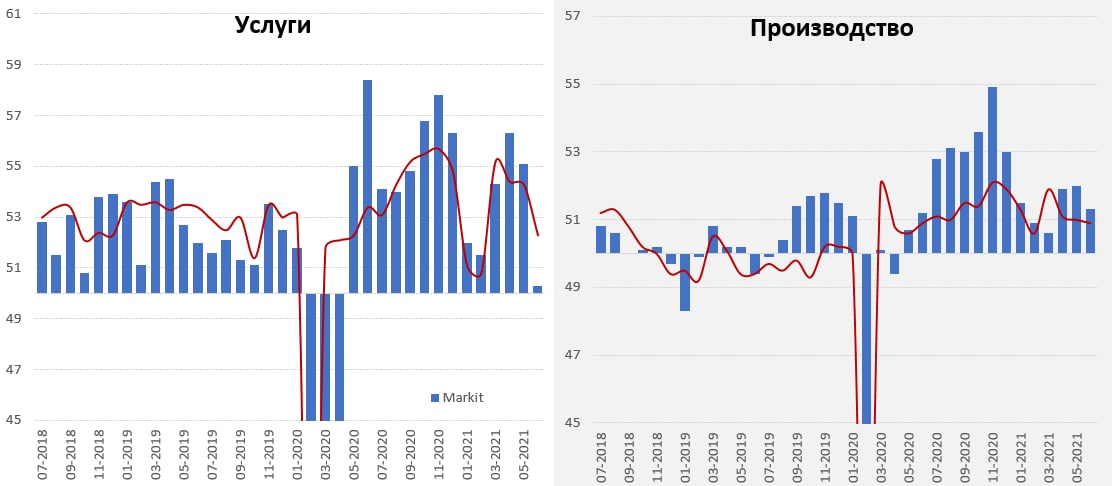

#США #PMI #инфляция #экономика

США: рост в услугах замедляется … инфляция высокая

Данные по деловой активности в секторе услуг США в общем-то стали еще одним подтверждением складывающейся картинки, когда рост (после резкого восстановления) замедляется. Индекс активности в секторе услуг за июнь по данным Markit провалился с 70.4 до 64.6 (это все-равно еще достаточно высокий уровень, но все же прилично ниже ожиданий), по данным ISM индекс активности снизился с 64 до 60.1. Сильно упало производство услуг, экспортные заказы и занятость, зато выросли импорт и невыполненные заказы. Отчет нельзя назвать очень уж плохим, все-таки общий уровень индекса достаточно высок, но он явно указывает на приличное замедление роста в секторе услуг. При этом, индекс закупочных цен, хоть и снизился с 80.6 до 79.5, но продолжает оставаться на экстремальных уровнях.

Рынок реагирует на такую краткосрочно стагфляционную картинку верой в терпеливость ФРС – доходность UST10 упала до 1.35% (реальная ставка снова -1%), золото понятно вверх, DJ – валится (с ростом все так себе), NASDAQ – держится (зато ставки низкие будут), доллар – вверх (risk off ведь), нефть и рубль – вниз понятно.

@truecon

США: рост в услугах замедляется … инфляция высокая

Данные по деловой активности в секторе услуг США в общем-то стали еще одним подтверждением складывающейся картинки, когда рост (после резкого восстановления) замедляется. Индекс активности в секторе услуг за июнь по данным Markit провалился с 70.4 до 64.6 (это все-равно еще достаточно высокий уровень, но все же прилично ниже ожиданий), по данным ISM индекс активности снизился с 64 до 60.1. Сильно упало производство услуг, экспортные заказы и занятость, зато выросли импорт и невыполненные заказы. Отчет нельзя назвать очень уж плохим, все-таки общий уровень индекса достаточно высок, но он явно указывает на приличное замедление роста в секторе услуг. При этом, индекс закупочных цен, хоть и снизился с 80.6 до 79.5, но продолжает оставаться на экстремальных уровнях.

Рынок реагирует на такую краткосрочно стагфляционную картинку верой в терпеливость ФРС – доходность UST10 упала до 1.35% (реальная ставка снова -1%), золото понятно вверх, DJ – валится (с ростом все так себе), NASDAQ – держится (зато ставки низкие будут), доллар – вверх (risk off ведь), нефть и рубль – вниз понятно.

@truecon

{kind=link}

#инфляция #США #PMI #экономика

Inflation Cascading

Эль-Эриан выдал, пожалуй, наиболее ёмкое описание текущего инфляционного процесса «Inflation Cascading». Фактически отдельные сектора «взрываются», толкая цены вверх то там, то здесь … и в каждый конкретный момент времени превалируют «разовые факторы», которые обеспечивают вроде бы разовый эффект здесь и сейчас, но завтра должны уйти. И в каждый конкретный момент времени, что ФРС, что экономисты исходят из «инфляция спровоцирована разовыми факторами» и внешне все верно, но на этих разовых факторах инфляция, ступенька за ступенькой, поднимается вверх. Причем для таких разовых факторов объективно многого не нужно, можно посмотреть за взлет цен в секторе подержанных автомобилей – достаточно паре миллионов домохозяйств (пара процентов) захотеть купить авто «здесь и сейчас», запасов нет, производство угнетено …. вуаля цены за 3 месяца на Used Cars улетели на 30%. Для понимания ситуации - «верхние 25%» опрашиваемых ФРБ Нью-Йорка домохозяйств ждут в ближайший год инфляцию 8.5% (их нормальные ожидания около 4-4.5%), «нижние 25%» - ждут 2.5% (2 месяца назад они ждали 2%, за эти два месяца инфляция составила 1.5%, но вера все еще есть).

Конечно, разовые факторы частично «утилизируются» в какой-то момент, но это еще не значит, что инфляция повторит историю 2011/12 годов. Если сегодня люди готовы платить на 30% больше за подержанное авто, а завтра на 15-20% больше за новый дом, то готовы ли они будут платить больше за какие-то другие товары или услуги?

За ширмой разовых факторов фундаментально спрятаны более системные истории (рост зарплат, рост цен на жилье и недвижимость, избыточные сбережения/кэш/стоимость активов, повышенные инфляционные ожидания, пустые склады и пр.) … какой триггер может их реализовать в системе с расшатанными инфляционными ожиданиями отсутствием запасов? Как быстро потребитель может переходить к «нерациональному» потребительскому поведению? Вопросы…

Политика «отставания» центральных банков и огромных фискальных стимулов, в общем-то формирует почву для развития инфляционистских настроений и процессов, в то время как «каскадный» формат инфляционного процесса может таить в себе вполне объективную угрозу «замыливания» восприятия инфляции… это разовый фактор… завтра его влияние прекратится … это снова разовый фактор … ну не реагировать же на него… снова разовый фактор … может ли это вести к критическому запаздыванию в итоге? Ну да ладно, от лирики к июльским реалиям …

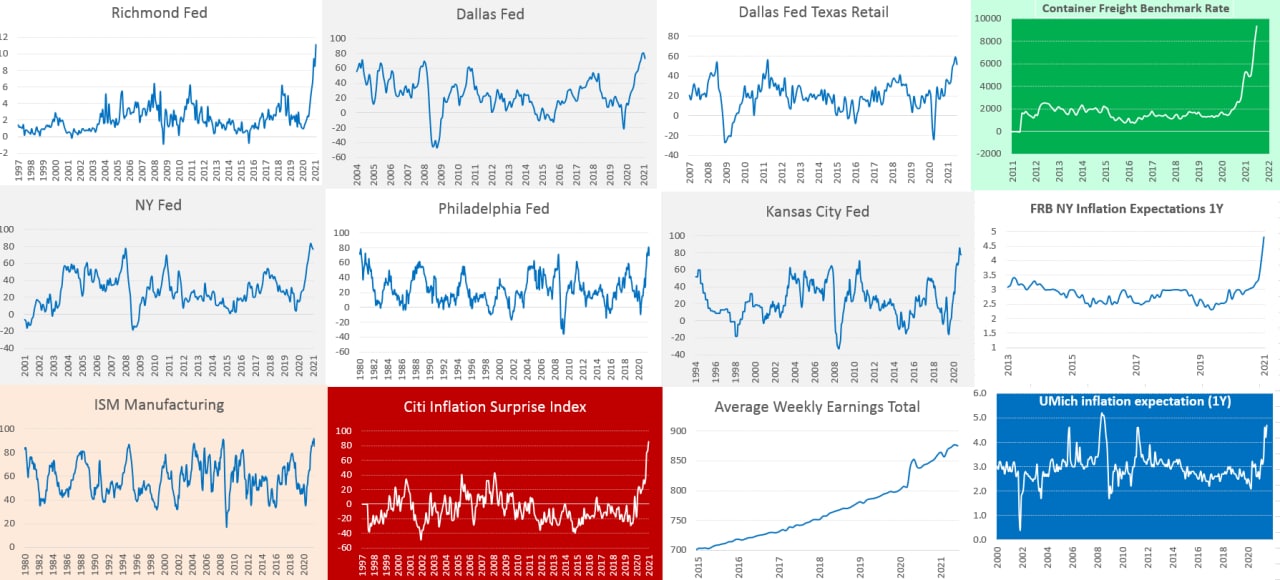

В июле показатели закупочных цен по большинству индексов деловой активности в США присели совсем чуть-чуть (кроме Ричмонда, где новый рекорд) – это означает, что компании продолжают фиксировать экстремально высокие темпы роста закупочных цен. Одновременно, консенсус в июле допустил самую значительную за современную историю ошибку в оценке инфляционных показателей - Citi Inflation Surprise Index поставил рекорд, и ошибку в обратную сторону по ожиданиям роста экономики - Citi Economic Surprise Index ушел в минус.

Пока общая картинка примерно такая: инфляция – сильно выше ожиданий, рост ниже ожиданий, инфляционный импульс остается высоким, рост замедляется.

@truecon

Inflation Cascading

Эль-Эриан выдал, пожалуй, наиболее ёмкое описание текущего инфляционного процесса «Inflation Cascading». Фактически отдельные сектора «взрываются», толкая цены вверх то там, то здесь … и в каждый конкретный момент времени превалируют «разовые факторы», которые обеспечивают вроде бы разовый эффект здесь и сейчас, но завтра должны уйти. И в каждый конкретный момент времени, что ФРС, что экономисты исходят из «инфляция спровоцирована разовыми факторами» и внешне все верно, но на этих разовых факторах инфляция, ступенька за ступенькой, поднимается вверх. Причем для таких разовых факторов объективно многого не нужно, можно посмотреть за взлет цен в секторе подержанных автомобилей – достаточно паре миллионов домохозяйств (пара процентов) захотеть купить авто «здесь и сейчас», запасов нет, производство угнетено …. вуаля цены за 3 месяца на Used Cars улетели на 30%. Для понимания ситуации - «верхние 25%» опрашиваемых ФРБ Нью-Йорка домохозяйств ждут в ближайший год инфляцию 8.5% (их нормальные ожидания около 4-4.5%), «нижние 25%» - ждут 2.5% (2 месяца назад они ждали 2%, за эти два месяца инфляция составила 1.5%, но вера все еще есть).

Конечно, разовые факторы частично «утилизируются» в какой-то момент, но это еще не значит, что инфляция повторит историю 2011/12 годов. Если сегодня люди готовы платить на 30% больше за подержанное авто, а завтра на 15-20% больше за новый дом, то готовы ли они будут платить больше за какие-то другие товары или услуги?

За ширмой разовых факторов фундаментально спрятаны более системные истории (рост зарплат, рост цен на жилье и недвижимость, избыточные сбережения/кэш/стоимость активов, повышенные инфляционные ожидания, пустые склады и пр.) … какой триггер может их реализовать в системе с расшатанными инфляционными ожиданиями отсутствием запасов? Как быстро потребитель может переходить к «нерациональному» потребительскому поведению? Вопросы…

Политика «отставания» центральных банков и огромных фискальных стимулов, в общем-то формирует почву для развития инфляционистских настроений и процессов, в то время как «каскадный» формат инфляционного процесса может таить в себе вполне объективную угрозу «замыливания» восприятия инфляции… это разовый фактор… завтра его влияние прекратится … это снова разовый фактор … ну не реагировать же на него… снова разовый фактор … может ли это вести к критическому запаздыванию в итоге? Ну да ладно, от лирики к июльским реалиям …

В июле показатели закупочных цен по большинству индексов деловой активности в США присели совсем чуть-чуть (кроме Ричмонда, где новый рекорд) – это означает, что компании продолжают фиксировать экстремально высокие темпы роста закупочных цен. Одновременно, консенсус в июле допустил самую значительную за современную историю ошибку в оценке инфляционных показателей - Citi Inflation Surprise Index поставил рекорд, и ошибку в обратную сторону по ожиданиям роста экономики - Citi Economic Surprise Index ушел в минус.

Пока общая картинка примерно такая: инфляция – сильно выше ожиданий, рост ниже ожиданий, инфляционный импульс остается высоким, рост замедляется.

@truecon

{kind=link}

#США #PMI #инфляция #экономика

Активность ниже, цены выше – уже привычная картинка

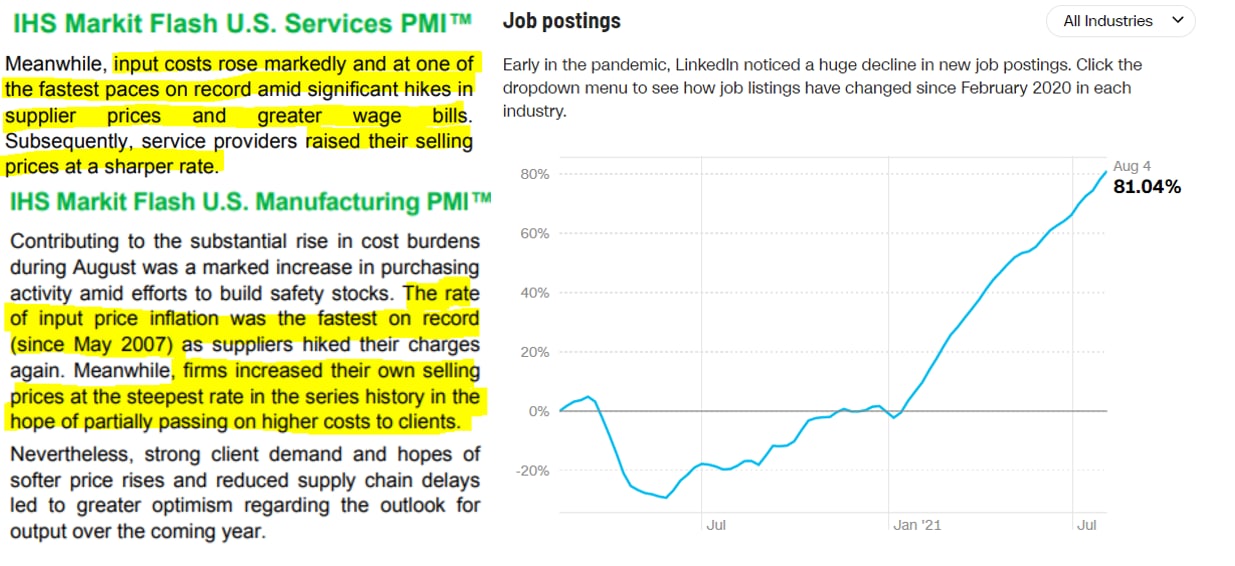

Деловая активность в секторе услуг США резко снизилась, индекс упал с 59.9 в июле до 55.4 в августе, и стремительно падает он третий месяц подряд. В производственном секторе ситуация получше, но тоже индекс снизился, но с 63.4 до 61.2.

Если верить опросам Markit – то компании заявляют о росте закупочных цен, дефиците рабочей силы, проблемах с поставками и запасами, все это на фоне неплохой активности потребителей. При этом, компании указывают, что найм был очень слабым, т.е. они просто не могут нанять работников (август все же). Индикаторы вакансий действительно указывают на сохранение проблемм. В таких условиях, как компании сектора услуг, так и промышленности, заявляют об агрессивном повышении цен продаж и перекладывании издержек на потребителя.

На этих «радостных», вполне себе стагфляционных новостях, с горящим взглядом - «Ура Covid снова отступает», американский рынок окончательно откупили ). Проблема в том, что вирус – это далеко не основная причина торможения … но это не так важно когда в систему каждый месяц падает по $300-400 млрд новых денег.

@truecon

Активность ниже, цены выше – уже привычная картинка

Деловая активность в секторе услуг США резко снизилась, индекс упал с 59.9 в июле до 55.4 в августе, и стремительно падает он третий месяц подряд. В производственном секторе ситуация получше, но тоже индекс снизился, но с 63.4 до 61.2.

Если верить опросам Markit – то компании заявляют о росте закупочных цен, дефиците рабочей силы, проблемах с поставками и запасами, все это на фоне неплохой активности потребителей. При этом, компании указывают, что найм был очень слабым, т.е. они просто не могут нанять работников (август все же). Индикаторы вакансий действительно указывают на сохранение проблемм. В таких условиях, как компании сектора услуг, так и промышленности, заявляют об агрессивном повышении цен продаж и перекладывании издержек на потребителя.

На этих «радостных», вполне себе стагфляционных новостях, с горящим взглядом - «Ура Covid снова отступает», американский рынок окончательно откупили ). Проблема в том, что вирус – это далеко не основная причина торможения … но это не так важно когда в систему каждый месяц падает по $300-400 млрд новых денег.

@truecon

{kind=link}

#США #PMI #инфляция #экономика

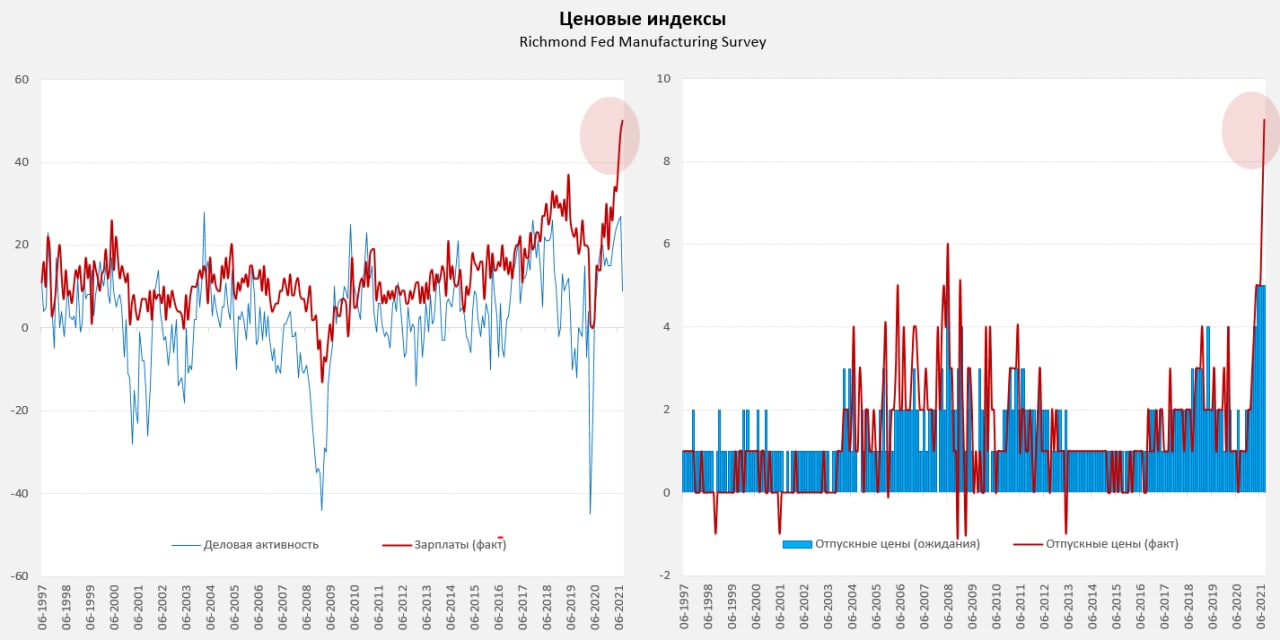

ФРБ Ричмонда: цены – вверх, зарплаты – вверх, деловая активность – вниз

Очередной индекс региональной активности за август (теперь от ФРБ Ричмонда) тоже упал, причем упал до минимума за год, хотя в целом он демонстрирует те же самые тенденции, что и другие региональные индексы.

Снижаются новые заказы и поставки, зато рекорды за 15 лет ставит время выполнения заказов. Компании заявляют о рекордном, с начала публикации индекса в 1990-х, росте зарплат, рекордном повышении закупочных цен и рекордном росте отпускных цен, рекордных ожиданиях повышения цен в будущем (хотя и более скромных, чем повышение в текущем моменте).

Но это, конечно, «временно»… )

@truecon

ФРБ Ричмонда: цены – вверх, зарплаты – вверх, деловая активность – вниз

Очередной индекс региональной активности за август (теперь от ФРБ Ричмонда) тоже упал, причем упал до минимума за год, хотя в целом он демонстрирует те же самые тенденции, что и другие региональные индексы.

Снижаются новые заказы и поставки, зато рекорды за 15 лет ставит время выполнения заказов. Компании заявляют о рекордном, с начала публикации индекса в 1990-х, росте зарплат, рекордном повышении закупочных цен и рекордном росте отпускных цен, рекордных ожиданиях повышения цен в будущем (хотя и более скромных, чем повышение в текущем моменте).

Но это, конечно, «временно»… )

@truecon

{kind=link}

#PMI #экономика #инфляция

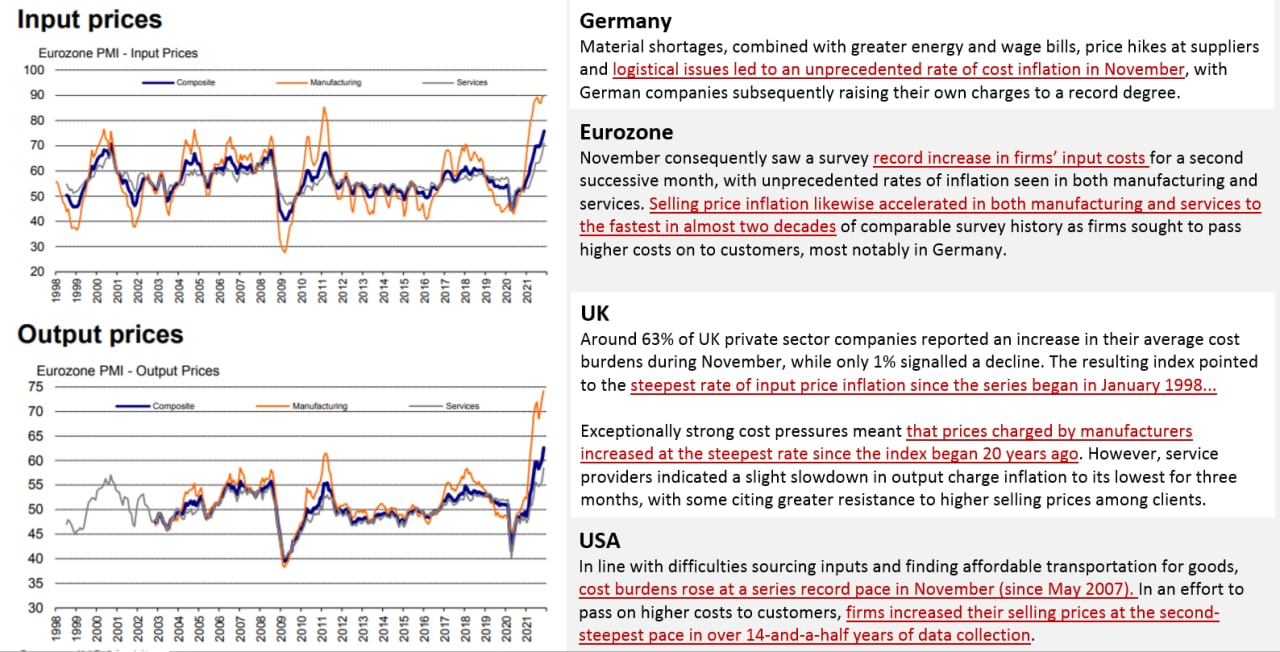

Предварительные данные по деловой активности за сентябрь демонстрируют по основным экономикам сохранение тенденций – экономический рост замедляется, инфляция остается высокой. Хотя сами индексы и остаются выше 50, но все они снижаются.

Относительно инфляции компании указывают на активное повышение отпускных цен, в производственном секторе США рекордными с 2007 года темпами… в Еврозоне закупочные цены – рекорды за два десятилетия.

Рынки на позитиве (Минфин США начал с новой силой качать доллары в систему), аналитики, пытаясь найти объяснение, не находят ничего интереснее, как интерпретировать «жесткость» ЦБ, как сигнал о сильном росте экономики… )

@truecon

Предварительные данные по деловой активности за сентябрь демонстрируют по основным экономикам сохранение тенденций – экономический рост замедляется, инфляция остается высокой. Хотя сами индексы и остаются выше 50, но все они снижаются.

Относительно инфляции компании указывают на активное повышение отпускных цен, в производственном секторе США рекордными с 2007 года темпами… в Еврозоне закупочные цены – рекорды за два десятилетия.

Рынки на позитиве (Минфин США начал с новой силой качать доллары в систему), аналитики, пытаясь найти объяснение, не находят ничего интереснее, как интерпретировать «жесткость» ЦБ, как сигнал о сильном росте экономики… )

@truecon

#PMI #экономика #инфляция #Кризис

PMI - ноябрь по ценам не порадует

Индексы деловой активности PMI по основным странам в ноябре выходят вполне неплохо … США, Еврозона, Германия и Великобритания продемонстрировали достаточно высокие уровни активности как в секторе обрабатывающей промышленности, так и в услугах. Разве что в США услуги немного просели. Но в целом спрос есть …

Но есть и инфляция, практически все отчеты идут с комментариями о «беспрецедентном» … «рекордном»… «непомерно высоком» росте цен. То же самое дают различные региональные индексы в США. Если добавить к этому продолжающийся рост цен на автомобили, как минимум, не снижающиеся среднемесячные цены на бензин (за неделю до конца месяца вряд ли что-то кардинально изменится), то можно ожидать достаточно сильные ноябрьские инфляционные принты.

@truecon

PMI - ноябрь по ценам не порадует

Индексы деловой активности PMI по основным странам в ноябре выходят вполне неплохо … США, Еврозона, Германия и Великобритания продемонстрировали достаточно высокие уровни активности как в секторе обрабатывающей промышленности, так и в услугах. Разве что в США услуги немного просели. Но в целом спрос есть …

Но есть и инфляция, практически все отчеты идут с комментариями о «беспрецедентном» … «рекордном»… «непомерно высоком» росте цен. То же самое дают различные региональные индексы в США. Если добавить к этому продолжающийся рост цен на автомобили, как минимум, не снижающиеся среднемесячные цены на бензин (за неделю до конца месяца вряд ли что-то кардинально изменится), то можно ожидать достаточно сильные ноябрьские инфляционные принты.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #PMI #ставки #доллар

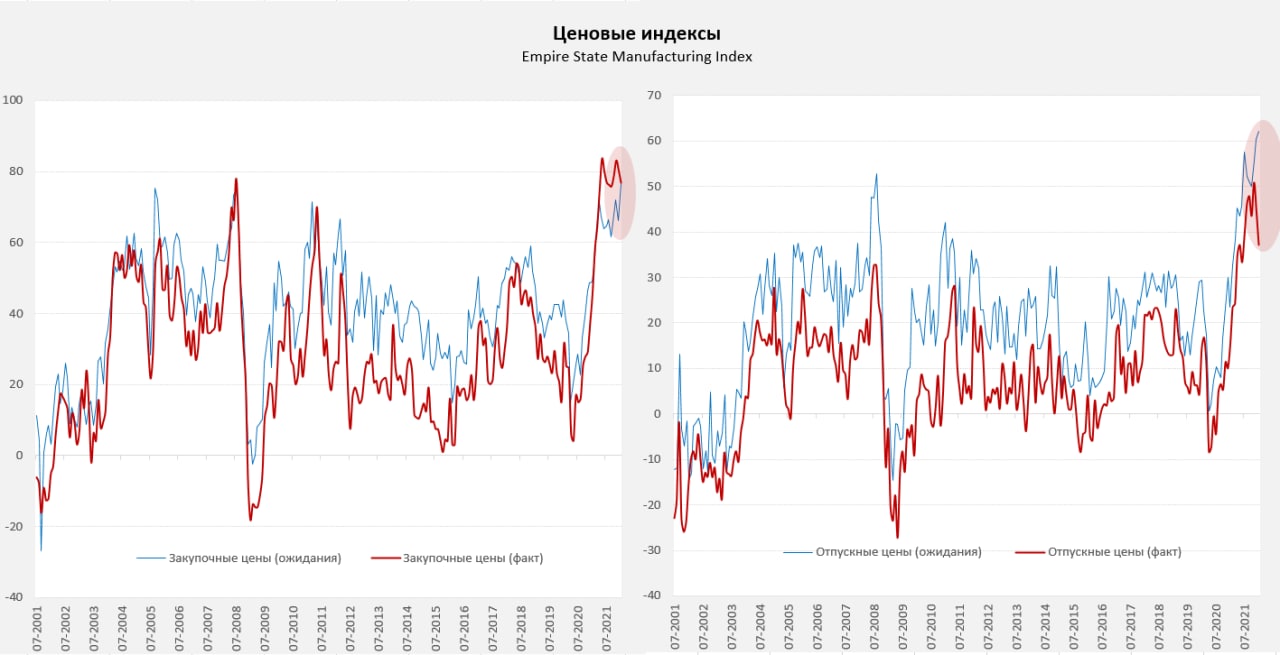

Нью-Йорк в январе приуныл

ФРБ Нью-Йорка опубликовал свой обзор деловой активности в январе, индекс, впервые с июня 2020 году ушел в отрицательную зону -0.7. Виновниками такого стал провал новых заказов и поставок. Скорее всего значительное влияние здесь оказала новая волна коронавируса, которая достаточно болезненно воспринимается в финансовой столице США, тем более, что количество случаев высокое (за месяц около 1.7 млн), что приводит к массовым карантинам и это не может не влиять на деловую активность – сотни тысяч одновременно должны соблюдать карантин. Мобильность населения резко упала, это видно по траффику и по посещению рабочих мест, заведений торговли. Поэтому, хоть омикрон и слабый, но за счет карантинных требований он по экономике ударит, скорее всего краткосрочно.

По инфляции: данные говорят о том, что чуть меньшее (чем на максимумах) количество компаний заявляет о росте закупочных цен, но индекс находится на очень высоких уровнях (76.7), индекс отпускных цен просел сильнее, но даже после этого он выше максимумов 2008 года. А вот ожидаемый в ближайшие полгода рост закупочных цен побил все рекорды, то же самое произошло с отпускными ценами. Фактически компании в январе сталкиваются с серьезным ростом закупочных цен и ожидают, что это в ближайшие полгода продолжится. Но, из-за резкого падения деловой активности, им в январе сложнее перекладывать издержки в цены продаж – они планируют это сделать в ближайшие полгода.

Все это означает, что в январе рост может выглядеть слабо и это второй подряд не очень хороший месяц для экономики США. Инфляция в январе тоже может быть сдержанной, хотя к ней добавят немного роста бензин и ресурсные цены. А вот позднее в этом году инфляционный фон обещает быть повышенным, если ФРС и Ко не смогут «прибить» потребление.

@truecon

Нью-Йорк в январе приуныл

ФРБ Нью-Йорка опубликовал свой обзор деловой активности в январе, индекс, впервые с июня 2020 году ушел в отрицательную зону -0.7. Виновниками такого стал провал новых заказов и поставок. Скорее всего значительное влияние здесь оказала новая волна коронавируса, которая достаточно болезненно воспринимается в финансовой столице США, тем более, что количество случаев высокое (за месяц около 1.7 млн), что приводит к массовым карантинам и это не может не влиять на деловую активность – сотни тысяч одновременно должны соблюдать карантин. Мобильность населения резко упала, это видно по траффику и по посещению рабочих мест, заведений торговли. Поэтому, хоть омикрон и слабый, но за счет карантинных требований он по экономике ударит, скорее всего краткосрочно.

По инфляции: данные говорят о том, что чуть меньшее (чем на максимумах) количество компаний заявляет о росте закупочных цен, но индекс находится на очень высоких уровнях (76.7), индекс отпускных цен просел сильнее, но даже после этого он выше максимумов 2008 года. А вот ожидаемый в ближайшие полгода рост закупочных цен побил все рекорды, то же самое произошло с отпускными ценами. Фактически компании в январе сталкиваются с серьезным ростом закупочных цен и ожидают, что это в ближайшие полгода продолжится. Но, из-за резкого падения деловой активности, им в январе сложнее перекладывать издержки в цены продаж – они планируют это сделать в ближайшие полгода.

Все это означает, что в январе рост может выглядеть слабо и это второй подряд не очень хороший месяц для экономики США. Инфляция в январе тоже может быть сдержанной, хотя к ней добавят немного роста бензин и ресурсные цены. А вот позднее в этом году инфляционный фон обещает быть повышенным, если ФРС и Ко не смогут «прибить» потребление.

@truecon

{kind=link}

#США #экономика #Кризис #инфляция #PMI

Нью-Йорк:Не рецессия с повышенной инфляцией

Региональный индекс деловой активности по данным ФРБ Нью-Йорка в августе рухнул до -31.3 – это, конечно выше, чем ковидный минимум, но практически на уровне рекордов падения в кризис 2008 года, когда было -34.3. Ожидания бизнеса немного подросли, но тоже стоят в недалеко от минимумов кризисов 2001/2008/2020 годов. Рухнули новые заказы, но в принципе падало все.

Индекс закупочных цен 55.5 – это ниже того, что было в последний год, но все еще очень высоко (более 60% опрошенных компаний говорят о повышении цен). Индекс отпускных цены даже немного вырос после снижения в июле, хотя изменения незначительны, сам индекс находится на уровнях максимумов 2008 года. Выросли ожидания бизнеса как по закупочным ценам, так и по отпускным.

Такая динамика индексов в общем-то говорит о рецессии … и сохранении повышенной инфляции…

@truecon

Нью-Йорк:

Региональный индекс деловой активности по данным ФРБ Нью-Йорка в августе рухнул до -31.3 – это, конечно выше, чем ковидный минимум, но практически на уровне рекордов падения в кризис 2008 года, когда было -34.3. Ожидания бизнеса немного подросли, но тоже стоят в недалеко от минимумов кризисов 2001/2008/2020 годов. Рухнули новые заказы, но в принципе падало все.

Индекс закупочных цен 55.5 – это ниже того, что было в последний год, но все еще очень высоко (более 60% опрошенных компаний говорят о повышении цен). Индекс отпускных цены даже немного вырос после снижения в июле, хотя изменения незначительны, сам индекс находится на уровнях максимумов 2008 года. Выросли ожидания бизнеса как по закупочным ценам, так и по отпускным.

Такая динамика индексов в общем-то говорит о рецессии … и сохранении повышенной инфляции…

@truecon