#еврозона #ЕЦБ #ставки #QE #экономика #кризис #EUR #monetarypolicy #

ЕЦБ готовится к рывку…

С начала кризиса баланс ЕЦБ вырос на с €4.7 трлн до €5.6 трлн, или на $938 млрд – примерно втрое меньше, чем баланс ФРС. Но здесь нужно делать небольшую поправку, в балансе ЕЦБ есть золото, которое может переоцениваться по рынку, по текущим ценам его на ~€510 млрд. Правильнее смотреть баланс без золота, но и здесь прибавка не сильно меньше €899 млрд. Без учета золота баланс вырос с €4.2 трлн до €5.1 трлн.

Но это только начало, на прошлой неделе ЕЦБ провел аукционы долгосрочных РЕПО (LTRO) на которых банки взяли ни много ни мало €1308 млрд на 3 года, в аукционах поучаствовало 742 банка еврозоны. Деньги зайдут 24 июня, часть из них уйдет на погашение выданных ранее кредитов, в общей сложности 24 июня должно гаситься таких кредитов на $546 млрд. Но, даже учитывая погашение, в систему зайдет еще ~€762 млрд одним махом, а баланс без учета золота взлетит до €5.9 трлн.

Процентная ставка, в зависимости от соблюдения условий по наращиванию кредитования, будет отрицательной в ближайший год и составит -1.0%...-0.5% годовых, после чего вырастет до -0.5%…0% годовых. Главный нюанс здесь в том, что банки, которые смогут обеспечивать рост кредита будут брать деньги у ЦБ под -1%, что меньше, чем депозитная ставка ЕЦБ (-0.5%).

Вместе с расширением программы выкупа активов с €750 млрд до €1350 млрд ожидаемое расширение баланса ЕЦБ составит около €2.5 трлн, это еще не ФРС с ожидаемыми $4.5 трлн, но уже приближаемся …

@truecon

ЕЦБ готовится к рывку…

С начала кризиса баланс ЕЦБ вырос на с €4.7 трлн до €5.6 трлн, или на $938 млрд – примерно втрое меньше, чем баланс ФРС. Но здесь нужно делать небольшую поправку, в балансе ЕЦБ есть золото, которое может переоцениваться по рынку, по текущим ценам его на ~€510 млрд. Правильнее смотреть баланс без золота, но и здесь прибавка не сильно меньше €899 млрд. Без учета золота баланс вырос с €4.2 трлн до €5.1 трлн.

Но это только начало, на прошлой неделе ЕЦБ провел аукционы долгосрочных РЕПО (LTRO) на которых банки взяли ни много ни мало €1308 млрд на 3 года, в аукционах поучаствовало 742 банка еврозоны. Деньги зайдут 24 июня, часть из них уйдет на погашение выданных ранее кредитов, в общей сложности 24 июня должно гаситься таких кредитов на $546 млрд. Но, даже учитывая погашение, в систему зайдет еще ~€762 млрд одним махом, а баланс без учета золота взлетит до €5.9 трлн.

Процентная ставка, в зависимости от соблюдения условий по наращиванию кредитования, будет отрицательной в ближайший год и составит -1.0%...-0.5% годовых, после чего вырастет до -0.5%…0% годовых. Главный нюанс здесь в том, что банки, которые смогут обеспечивать рост кредита будут брать деньги у ЦБ под -1%, что меньше, чем депозитная ставка ЕЦБ (-0.5%).

Вместе с расширением программы выкупа активов с €750 млрд до €1350 млрд ожидаемое расширение баланса ЕЦБ составит около €2.5 трлн, это еще не ФРС с ожидаемыми $4.5 трлн, но уже приближаемся …

@truecon

{kind=link}

{kind=link}

#EUR #USD #доллар #BTC #акции #ставки #долг

Разгрузка спекулятивной позиции

С пятницы на рынках достаточно интересная коррекция, в принципе корректируются все перекупленные активы + трежерис. Занимательное в этой ситуации – это структура этого портфеля корректирующихся активов, который состоит из: драгметаллов, биткоина, акций технологичных компаний, евровалют против доллара и гособлигаций.

Облигации за пределами трежерис, акции нетехнологичных компаний и прочие валюты в общем-то ведут себя более ровно.

Сборную солянку из активов характеризует одно – большая спекулятивная позиция и перегретость активов, частично присутствует перекладка из перегретых активов в прочие, которые не пользовались «любовью» инвесторов в последнее время. Рынок по большей части фиксирует прибыли в данных инструментах, что скорее характерно для коррекции и для состояния неопределенности с ключевым вопросом «а куда «дальше». Похоже, август, особенно учитывая, что это месяц не особо ликвидный, возможно будем видеть на рынке болото, без явных тенденций.

@truecon

Разгрузка спекулятивной позиции

С пятницы на рынках достаточно интересная коррекция, в принципе корректируются все перекупленные активы + трежерис. Занимательное в этой ситуации – это структура этого портфеля корректирующихся активов, который состоит из: драгметаллов, биткоина, акций технологичных компаний, евровалют против доллара и гособлигаций.

Облигации за пределами трежерис, акции нетехнологичных компаний и прочие валюты в общем-то ведут себя более ровно.

Сборную солянку из активов характеризует одно – большая спекулятивная позиция и перегретость активов, частично присутствует перекладка из перегретых активов в прочие, которые не пользовались «любовью» инвесторов в последнее время. Рынок по большей части фиксирует прибыли в данных инструментах, что скорее характерно для коррекции и для состояния неопределенности с ключевым вопросом «а куда «дальше». Похоже, август, особенно учитывая, что это месяц не особо ликвидный, возможно будем видеть на рынке болото, без явных тенденций.

@truecon

{kind=link}

#EUR #USD #доллар #FX

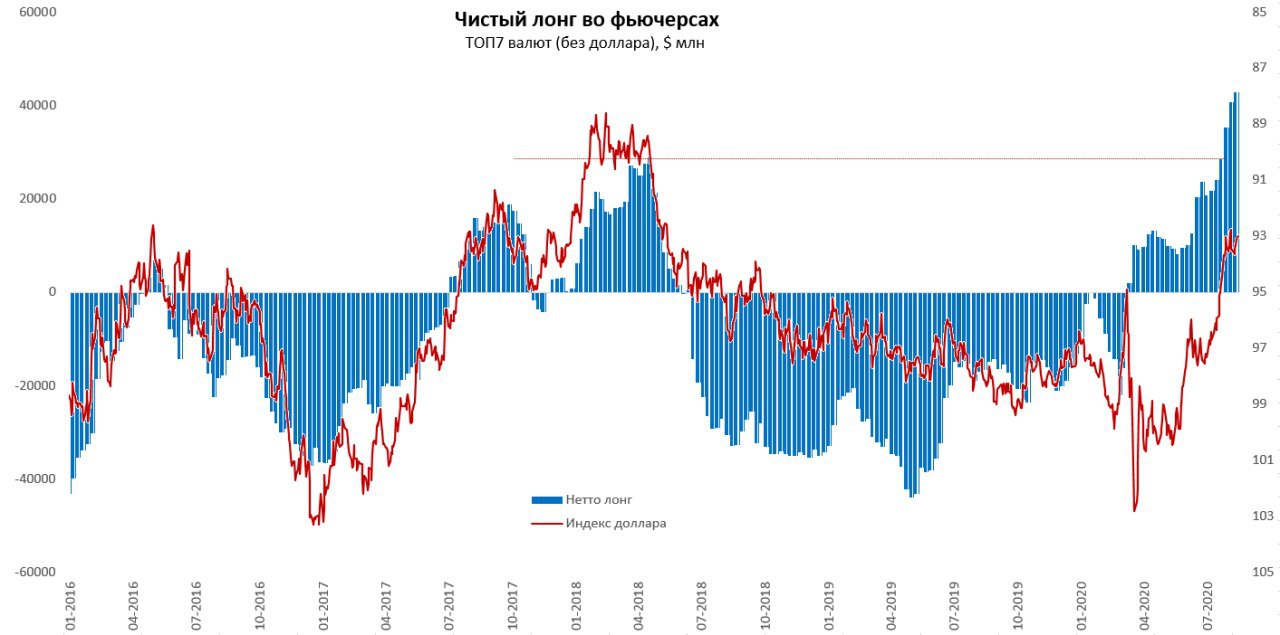

Спекулянтов в долларе многовато...

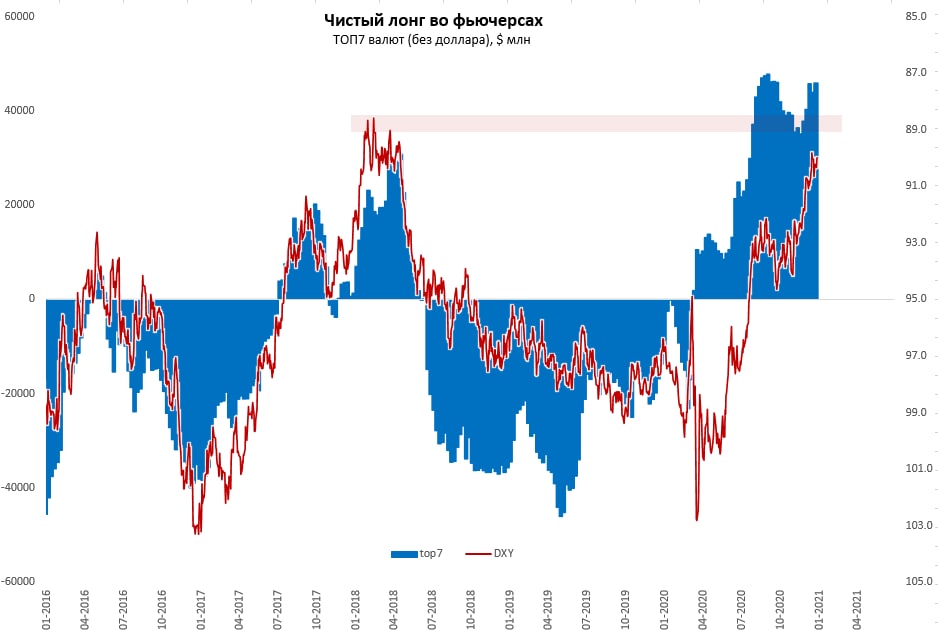

Длинная спекулятивная позиция в ТОП7 валютах на неделе достигла своего исторического максимума – примерно в полтора раза больше максимумов 2018 года и выше максимумов 2007-2011 годов, это говорит о сильной перепроданности американской валюты в моменте. Конечно, это не означает гарантированно, что доллар не может падать дальше (не только спекулятивные факторы в краткосрочной перспективе определяют динамику валюты, но и фактические потоки капитала, в т.ч. китайские). Но факт таков, что сейчас влияние спекулятивного на доллар очень значительно, краткосрочно это скорее будет сдерживать его ослабление ослабления …

@truecon

Спекулянтов в долларе многовато...

Длинная спекулятивная позиция в ТОП7 валютах на неделе достигла своего исторического максимума – примерно в полтора раза больше максимумов 2018 года и выше максимумов 2007-2011 годов, это говорит о сильной перепроданности американской валюты в моменте. Конечно, это не означает гарантированно, что доллар не может падать дальше (не только спекулятивные факторы в краткосрочной перспективе определяют динамику валюты, но и фактические потоки капитала, в т.ч. китайские). Но факт таков, что сейчас влияние спекулятивного на доллар очень значительно, краткосрочно это скорее будет сдерживать его ослабление ослабления …

@truecon

{kind=link}

#EUR #USD #доллар #FX #SP

Доллар на перепутье

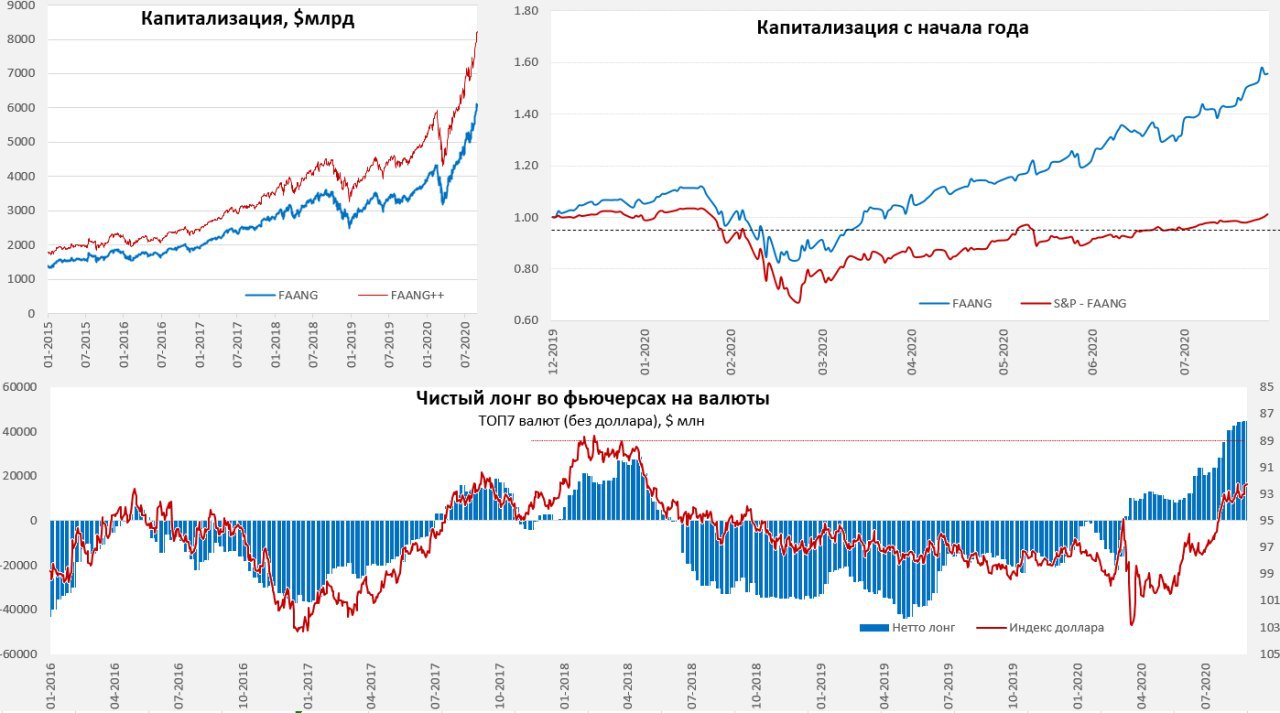

Позиция против доллара еще немного подросла, выдав новый исторический максимум. На фоне заявлений ФРС, возможно она еще прибавила... понятно, что кроме спекулятивной позиции есть и другие потоки капитала, но тащить эту «ораву» рынку будет тяжеловато. Хотя, в свете последних действий ФРС, доллар вполне может протопать 92 по индексу и 1.20 по евро и двинуть дальше без какой-либо внятной коррекции. Золото правда эту динамику пока не очень поддерживает… В общем-то интересная конструкция складывается, потому как международные банки, похоже, начали корректировать позицию в пользу доллара в середине августа.

Фондовый рынок сильно перегрет и август закрывается очень по-бычьи, на прошлой неделе капитализация 5 компаний FAANG перешагнула отметку в $6 трлн (при ожидаемом чистом денежном потоке ~$150 млрд). Вместе с Майкрософт и Теслой 7 компаний стоят уже более $8 трлн (>40% ВВП США). Это в 1.5 раза выше уровней конца 2019 года. Капитализация компаний S&P без FAANG вернусь к уровням конца прошлого года. А экономика туда, даже по самым оптимистичным прогнозам, вряд ли вернутся раньше 2022 года… ).

Думается мне, что направление будет определяться в ближайшие недели

@truecon

Доллар на перепутье

Позиция против доллара еще немного подросла, выдав новый исторический максимум. На фоне заявлений ФРС, возможно она еще прибавила... понятно, что кроме спекулятивной позиции есть и другие потоки капитала, но тащить эту «ораву» рынку будет тяжеловато. Хотя, в свете последних действий ФРС, доллар вполне может протопать 92 по индексу и 1.20 по евро и двинуть дальше без какой-либо внятной коррекции. Золото правда эту динамику пока не очень поддерживает… В общем-то интересная конструкция складывается, потому как международные банки, похоже, начали корректировать позицию в пользу доллара в середине августа.

Фондовый рынок сильно перегрет и август закрывается очень по-бычьи, на прошлой неделе капитализация 5 компаний FAANG перешагнула отметку в $6 трлн (при ожидаемом чистом денежном потоке ~$150 млрд). Вместе с Майкрософт и Теслой 7 компаний стоят уже более $8 трлн (>40% ВВП США). Это в 1.5 раза выше уровней конца 2019 года. Капитализация компаний S&P без FAANG вернусь к уровням конца прошлого года. А экономика туда, даже по самым оптимистичным прогнозам, вряд ли вернутся раньше 2022 года… ).

Думается мне, что направление будет определяться в ближайшие недели

@truecon

{kind=link}

#QE #США #Кризис #ФРС #monetarypolicy #ставка #ЕЦБ #EUR #USD

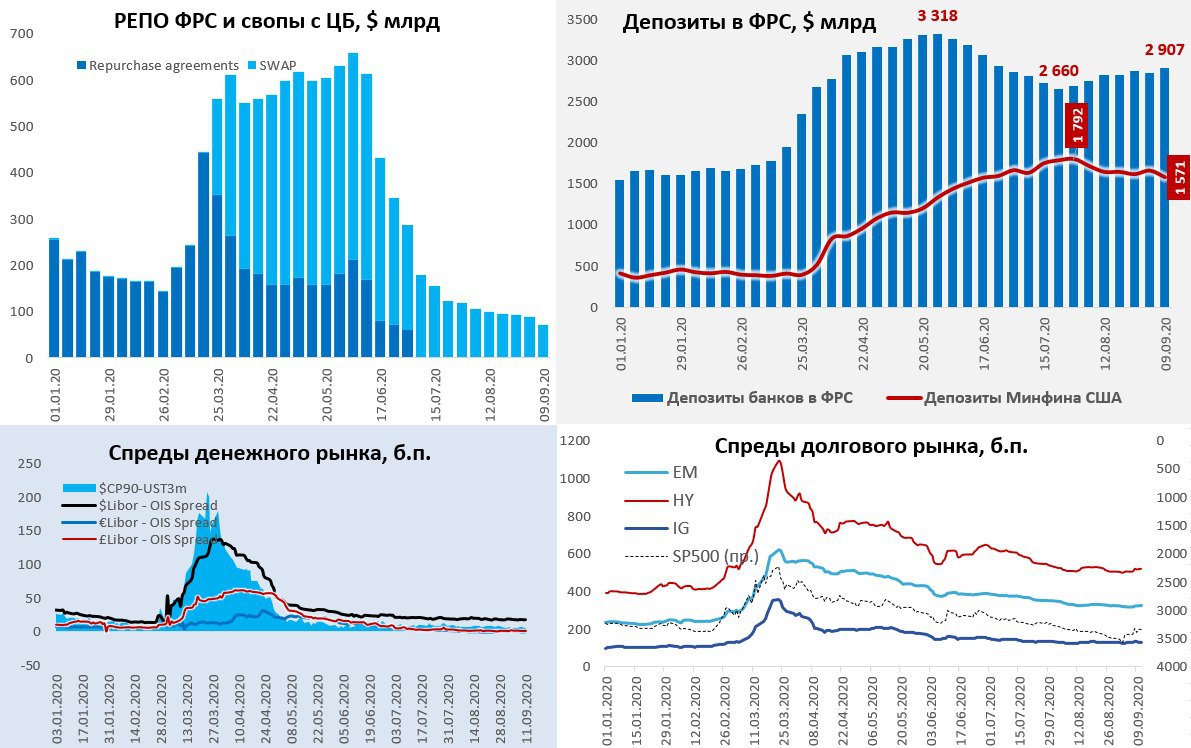

Баланс ФРС стагнирует, коррекция продолжается

ФРС на неделе прилично сократила покупки ценных бумаг, купив их всего на $7 млрд, при этом иностранные ЦБ сократили свопы на $17 млрд, в итоге активы сократились на $7 млрд до $7.01 трлн. В целом баланс остается в районе $7 трлн и не сильно меняется в последнее время.

Одновременно Минфин США не наращивал долг и расширил расходование средств, потратив за неделю $81 млрд из своих заначек, что привело к росту остатков на счетах банков в ФРС.

На денежном рынке все абсолютно спокойно, никаких особых движений не происходит, что не удивительно на фоне такой избыточной ликвидности. А вот на долговых и фондовых рынках превалирует Risk Off, спреды по высокорискованным бондам подросли, S&P500 продолжает коррекцию. Индекс доллара тоже продолжает корректироваться после волны падения, хотя относительно евро доллар немного припал – здесь скорректироваться особо не удается, т.к. ЕЦБ пока взял паузу для оценки ситуации.

ЕЦБ обсудил рост курса евро, что происходит достаточно редко и является сигналом того, что европейцы не очень довольны укреплением евро. Правда такие заявления могут лишь раззадорить рынок, учитывая, что рост евро связан с вполне объективными причинами релокации капиталов и слабого торгового баланса США.

Спекулятивная позиция в евро немного сократилась за неделю, но в целом позиция против доллара немного подросла за счет других валют развитых стран. Так что здесь предпосылки для продолжения коррекции доллара все еще сохраняются – спекулянтов против доллара по-прежнему много.

Пока явно рынок нормально «разгрузить» не удалось, рынок застрял в ожидании новых драйверов и денег ).

@truecon

Баланс ФРС стагнирует, коррекция продолжается

ФРС на неделе прилично сократила покупки ценных бумаг, купив их всего на $7 млрд, при этом иностранные ЦБ сократили свопы на $17 млрд, в итоге активы сократились на $7 млрд до $7.01 трлн. В целом баланс остается в районе $7 трлн и не сильно меняется в последнее время.

Одновременно Минфин США не наращивал долг и расширил расходование средств, потратив за неделю $81 млрд из своих заначек, что привело к росту остатков на счетах банков в ФРС.

На денежном рынке все абсолютно спокойно, никаких особых движений не происходит, что не удивительно на фоне такой избыточной ликвидности. А вот на долговых и фондовых рынках превалирует Risk Off, спреды по высокорискованным бондам подросли, S&P500 продолжает коррекцию. Индекс доллара тоже продолжает корректироваться после волны падения, хотя относительно евро доллар немного припал – здесь скорректироваться особо не удается, т.к. ЕЦБ пока взял паузу для оценки ситуации.

ЕЦБ обсудил рост курса евро, что происходит достаточно редко и является сигналом того, что европейцы не очень довольны укреплением евро. Правда такие заявления могут лишь раззадорить рынок, учитывая, что рост евро связан с вполне объективными причинами релокации капиталов и слабого торгового баланса США.

Спекулятивная позиция в евро немного сократилась за неделю, но в целом позиция против доллара немного подросла за счет других валют развитых стран. Так что здесь предпосылки для продолжения коррекции доллара все еще сохраняются – спекулянтов против доллара по-прежнему много.

Пока явно рынок нормально «разгрузить» не удалось, рынок застрял в ожидании новых драйверов и денег ).

@truecon

{kind=link}

#EUR #USD #доллар #FX #SP

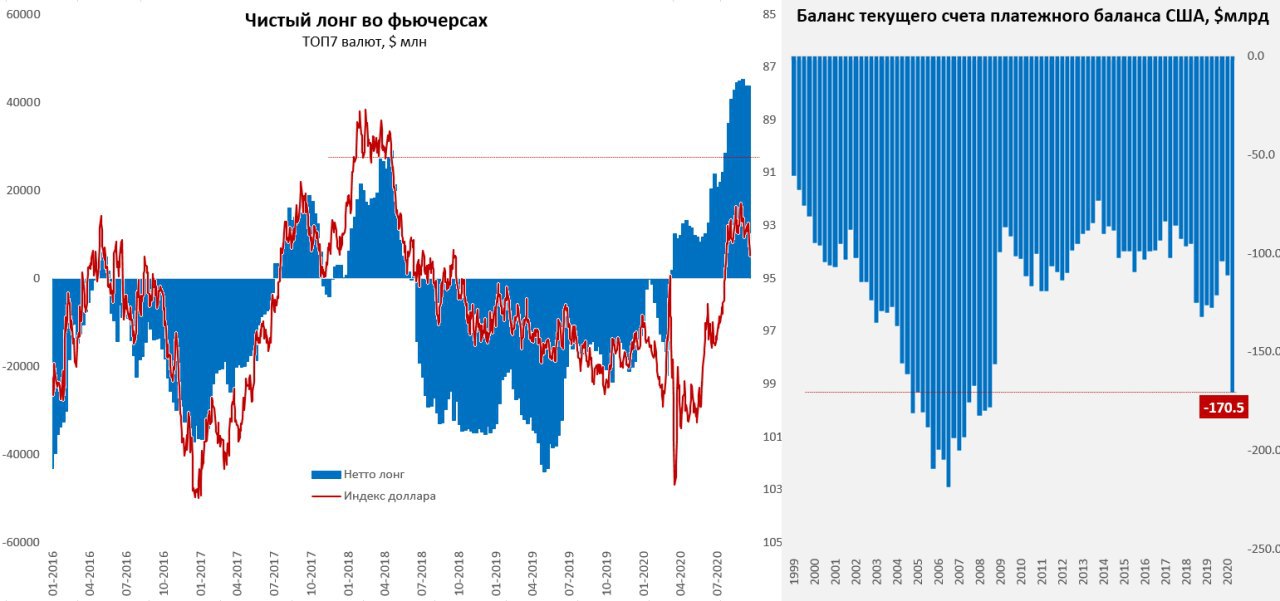

С трудом продолжаем коррекцию доллара…

Индекс доллара, наконец, продолжил ожидаемую коррекцию, но пока спекулятивная позиция против доллара остается достаточно большой. Цели по-хорошему остаются в чуть выше 95 по DXY, 1.15 по евро и $1800 по золоту. Но, даже несмотря на достаточно плохую ситуацию в Европе, пока коррекция идет тяжело, хоть и идет. А где коррекция доллара – там и драгметаллы и многие коммодитиз, так что и здесь пока еще есть место для хода вниз. Может ли это быть разворотом тенденции доллара? В теории все может быть, но пока это не более, чем сокращение огромной спекулятивной позиции в «антидолларовых» активах.

Фундаментально внешние потоки у США резко ухудшились в последнее время на фоне сжатия дифференциала ставок. Рекордный за 12 лет дефицит текущего счета $170.5 млрд за 2 квартал, исторически рекордный дефицит торговли товарами на фоне низкого дифференциала ставок играют против доллара, особенно когда удастся наконец начать тратить бюджетные заначки. За последний год иностранцы сбросили американских гособлигаций на $591 млрд (90% этого объема – в период коронакризиса) и смысла их покупать особо нет, как и вообще гособлигации большинства развитых стран – они все по умолчанию дают отрицательную доходность к целевой инфляции. Покупали иностранцы акции и ипотечные облигации, а американцы продавали и иностранные акции и облигации. В итоге за март-июль этого года суммарный отток капитала из долгосрочных активов по США составил $21 млрд, что на фоне дефицита торговли в $275 млрд явно не позитивно для доллара. Приток капитала в долгосрочные финансовые активы не покрывает дефицитов, но для курса это скорее среднесрочный фактор. Краткосрочно курс определяется спекулятивной позицией и краткосрочными потоками (кэш, ликвидность), здесь доллар был сильно перепродан …

P.S.: ЕЦБ укрепление евро явно не нравится, хотя «равновесные» уровни евро повыше, но вербальные интервенции все настойчивее )

@truecon

С трудом продолжаем коррекцию доллара…

Индекс доллара, наконец, продолжил ожидаемую коррекцию, но пока спекулятивная позиция против доллара остается достаточно большой. Цели по-хорошему остаются в чуть выше 95 по DXY, 1.15 по евро и $1800 по золоту. Но, даже несмотря на достаточно плохую ситуацию в Европе, пока коррекция идет тяжело, хоть и идет. А где коррекция доллара – там и драгметаллы и многие коммодитиз, так что и здесь пока еще есть место для хода вниз. Может ли это быть разворотом тенденции доллара? В теории все может быть, но пока это не более, чем сокращение огромной спекулятивной позиции в «антидолларовых» активах.

Фундаментально внешние потоки у США резко ухудшились в последнее время на фоне сжатия дифференциала ставок. Рекордный за 12 лет дефицит текущего счета $170.5 млрд за 2 квартал, исторически рекордный дефицит торговли товарами на фоне низкого дифференциала ставок играют против доллара, особенно когда удастся наконец начать тратить бюджетные заначки. За последний год иностранцы сбросили американских гособлигаций на $591 млрд (90% этого объема – в период коронакризиса) и смысла их покупать особо нет, как и вообще гособлигации большинства развитых стран – они все по умолчанию дают отрицательную доходность к целевой инфляции. Покупали иностранцы акции и ипотечные облигации, а американцы продавали и иностранные акции и облигации. В итоге за март-июль этого года суммарный отток капитала из долгосрочных активов по США составил $21 млрд, что на фоне дефицита торговли в $275 млрд явно не позитивно для доллара. Приток капитала в долгосрочные финансовые активы не покрывает дефицитов, но для курса это скорее среднесрочный фактор. Краткосрочно курс определяется спекулятивной позицией и краткосрочными потоками (кэш, ликвидность), здесь доллар был сильно перепродан …

P.S.: ЕЦБ укрепление евро явно не нравится, хотя «равновесные» уровни евро повыше, но вербальные интервенции все настойчивее )

@truecon

{kind=link}

#EUR #ЕЦБ #ставка #экономика #Кризис #долг

И ЕЦБ туда-же …

Глава ЕЦБ Кристин Лагард сегодня выступила но конференции «ECB and Its Watchers XXI», полный текст выступления здесь

«But in the current environment of lower inflation, the concerns we face are «fferent and this needs to be reflected in our inflation aim. Ensuring that there is sufficient space above zero to re-empower conventional monetary policy becomes more important. And, to underpin inflation expectations, we need to ensure that our aim is perceived to be symmetric by the public. So we should have an inflation aim that the public can easily understand.»

ЕЦБ всегда был достаточно консервативен по отношению к цели по инфляции, формулируя ее как ниже, но близко к 2%. Идет ЕЦБ к формулировкам симметричной цели по инфляции, которая предполагает периоды превышения инфляцией уровня 2%. Правда даже 2% то за последние 10 лет добиться не удается, несмотря на -0.5% ставки, триллионы долгосрочных кредитов (TLTRO) и выкупа активов. Средняя инфляция за десятилетие 1.2% и недобор более 8 п.п за 10 лет по индексу потребительских цен. Это дает достаточно большой запас хода по инфляции вверх без каких-либо ужесточений политики, лет 5-10 точно, собственно, цементируя отрицательные реальные ставки надолго и здесь.

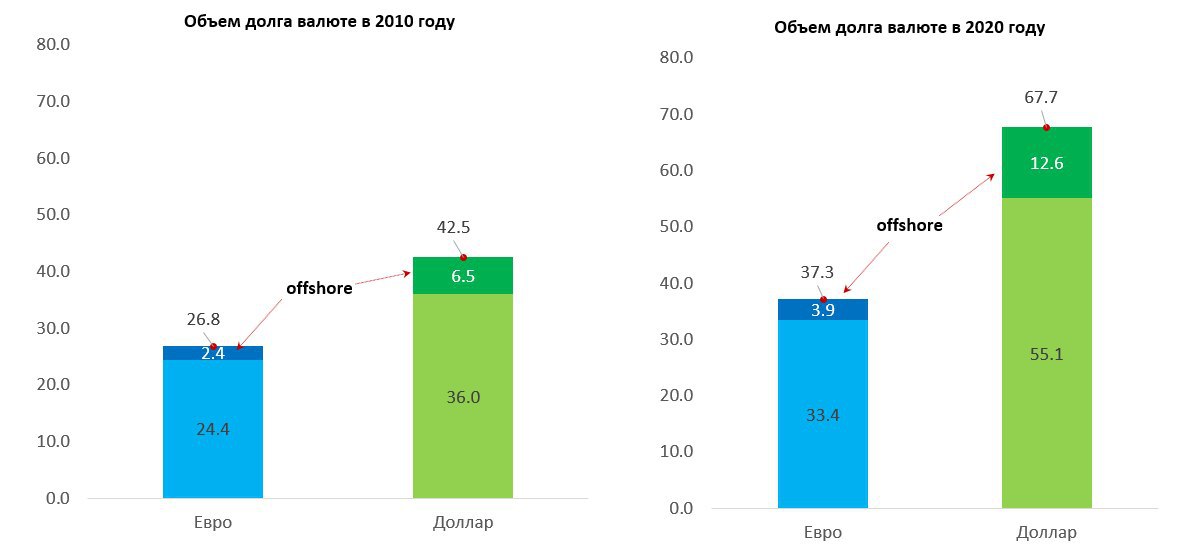

Общий объем долга в долларах и евро около $105 трлн, или ~55% всего долга в мире… вместе с Японией и Великобританией будет более 2/3 всего долга в мире, еще около 20% - это Китай, который при текущем уровне долговой нагрузки по мере реформы ставок тихонечко дрейфует в ту же сторону.

Так что отрицательные реальные ставки везде и надолго – это неизбежность.

@truecon

И ЕЦБ туда-же …

Глава ЕЦБ Кристин Лагард сегодня выступила но конференции «ECB and Its Watchers XXI», полный текст выступления здесь

«But in the current environment of lower inflation, the concerns we face are «fferent and this needs to be reflected in our inflation aim. Ensuring that there is sufficient space above zero to re-empower conventional monetary policy becomes more important. And, to underpin inflation expectations, we need to ensure that our aim is perceived to be symmetric by the public. So we should have an inflation aim that the public can easily understand.»

ЕЦБ всегда был достаточно консервативен по отношению к цели по инфляции, формулируя ее как ниже, но близко к 2%. Идет ЕЦБ к формулировкам симметричной цели по инфляции, которая предполагает периоды превышения инфляцией уровня 2%. Правда даже 2% то за последние 10 лет добиться не удается, несмотря на -0.5% ставки, триллионы долгосрочных кредитов (TLTRO) и выкупа активов. Средняя инфляция за десятилетие 1.2% и недобор более 8 п.п за 10 лет по индексу потребительских цен. Это дает достаточно большой запас хода по инфляции вверх без каких-либо ужесточений политики, лет 5-10 точно, собственно, цементируя отрицательные реальные ставки надолго и здесь.

Общий объем долга в долларах и евро около $105 трлн, или ~55% всего долга в мире… вместе с Японией и Великобританией будет более 2/3 всего долга в мире, еще около 20% - это Китай, который при текущем уровне долговой нагрузки по мере реформы ставок тихонечко дрейфует в ту же сторону.

Так что отрицательные реальные ставки везде и надолго – это неизбежность.

@truecon

{kind=link}

#EUR #ЕЦБ #ставка #экономика #Кризис #долг

ЕЦБ готов покупать больше

Глава ЕЦБ К.Лагард усиливает риторику относительно декабрьского заседания ЕЦБ). На выступлении в Европарламенте она указала, что в декабре будут пересмотрены прогнозы по экономике (понятно куда) и скорректированы объемы поддержки (тоже понятно куда). Основные инструменты все те-же: PEPP (программа покупки активов в объеме €1.35 трлн) и TLTRO (операции долгосрочного рефинансирования, сейчас выдано ~€1.75 трлн). Ко второй волне COVID-19 ЕЦБ планирует подходить «с тем же подходом и решимостью» как и к первой.

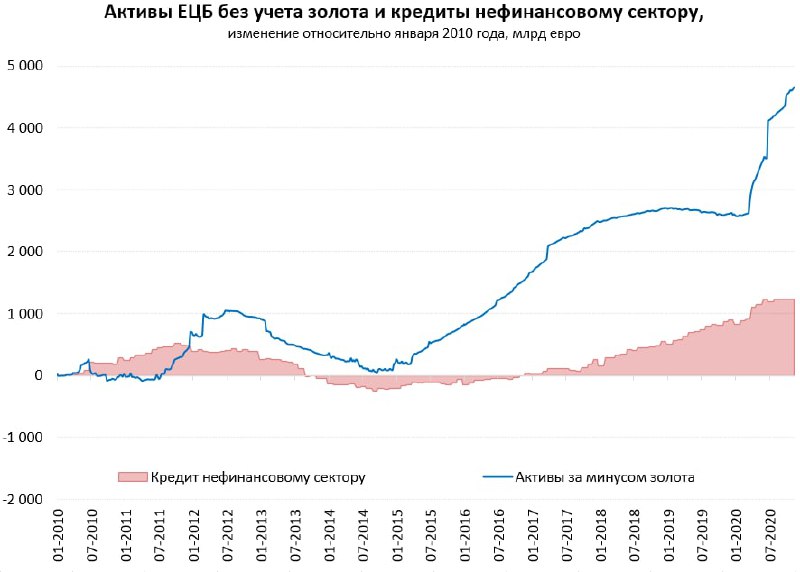

С начала кризиса активы ЕЦБ выросли на с ~€4.7 трлн до ~€6.8 трлн, основной рост – это новые трехлетние кредиты LTRO на ~€1.1 трлн и покупка ценных бумаг на ~€0.9 трлн. Вообще с 2010 года ЕЦБ добавил в систему ~€4.4 трлн, кредит нефинансовому сектору за этот же период прибавил ~€1.2 трлн, госдолг стран еврозоны вырос на ~€3.5 трлн. На самом деле, если смотреть на ситуацию в этом контексте – то практически весь новый кредит частному и государственному сектору еврозоны за последнее десятилетие выкупил ЕЦБ. И надо сказать многого не добился.

Учитывая, что инструменты все те же, а сейчас ЕЦБ покупает бумаги на ~€80 млрд в месяц, реализовав потенциал PEPP лишь наполовину, можно ждать ускорения выкупа бумаг до ~€100 млрд и увеличения общей суммы на ~€500 млрд, продления программ LTRO, возможно, смягчения ряда условий. Это дает ориентир по балансу ЕЦБ >€8 трлн (+€1.2 трлн к текущим уровням) через год. Приметно такой же прирост баланса по текущем объему покупок у ФРС, но с потенциалом расширения на фоне ухудшения ситуации.

Проблема ЕЦБ здесь в том, что LTRO в общем-то берут столько, сколько вообще могут взять, при текущих условиях сильно больше просто не могут даже по -1%. Выкупать же ценные бумаги сложно из-за ограниченности рынка… и ЕЦБ надо чтобы правительства выпускали больше долга … а ряд стран блокирует общеевропейский пакет на €1.8 трлн

P.S.: если ЕЦБ окажется еще щедрее – евро могут немного подраспродать, но лишь краткосрочно.

@truecon

ЕЦБ готов покупать больше

Глава ЕЦБ К.Лагард усиливает риторику относительно декабрьского заседания ЕЦБ). На выступлении в Европарламенте она указала, что в декабре будут пересмотрены прогнозы по экономике (понятно куда) и скорректированы объемы поддержки (тоже понятно куда). Основные инструменты все те-же: PEPP (программа покупки активов в объеме €1.35 трлн) и TLTRO (операции долгосрочного рефинансирования, сейчас выдано ~€1.75 трлн). Ко второй волне COVID-19 ЕЦБ планирует подходить «с тем же подходом и решимостью» как и к первой.

С начала кризиса активы ЕЦБ выросли на с ~€4.7 трлн до ~€6.8 трлн, основной рост – это новые трехлетние кредиты LTRO на ~€1.1 трлн и покупка ценных бумаг на ~€0.9 трлн. Вообще с 2010 года ЕЦБ добавил в систему ~€4.4 трлн, кредит нефинансовому сектору за этот же период прибавил ~€1.2 трлн, госдолг стран еврозоны вырос на ~€3.5 трлн. На самом деле, если смотреть на ситуацию в этом контексте – то практически весь новый кредит частному и государственному сектору еврозоны за последнее десятилетие выкупил ЕЦБ. И надо сказать многого не добился.

Учитывая, что инструменты все те же, а сейчас ЕЦБ покупает бумаги на ~€80 млрд в месяц, реализовав потенциал PEPP лишь наполовину, можно ждать ускорения выкупа бумаг до ~€100 млрд и увеличения общей суммы на ~€500 млрд, продления программ LTRO, возможно, смягчения ряда условий. Это дает ориентир по балансу ЕЦБ >€8 трлн (+€1.2 трлн к текущим уровням) через год. Приметно такой же прирост баланса по текущем объему покупок у ФРС, но с потенциалом расширения на фоне ухудшения ситуации.

Проблема ЕЦБ здесь в том, что LTRO в общем-то берут столько, сколько вообще могут взять, при текущих условиях сильно больше просто не могут даже по -1%. Выкупать же ценные бумаги сложно из-за ограниченности рынка… и ЕЦБ надо чтобы правительства выпускали больше долга … а ряд стран блокирует общеевропейский пакет на €1.8 трлн

P.S.: если ЕЦБ окажется еще щедрее – евро могут немного подраспродать, но лишь краткосрочно.

@truecon

{kind=link}

#EUR #USD

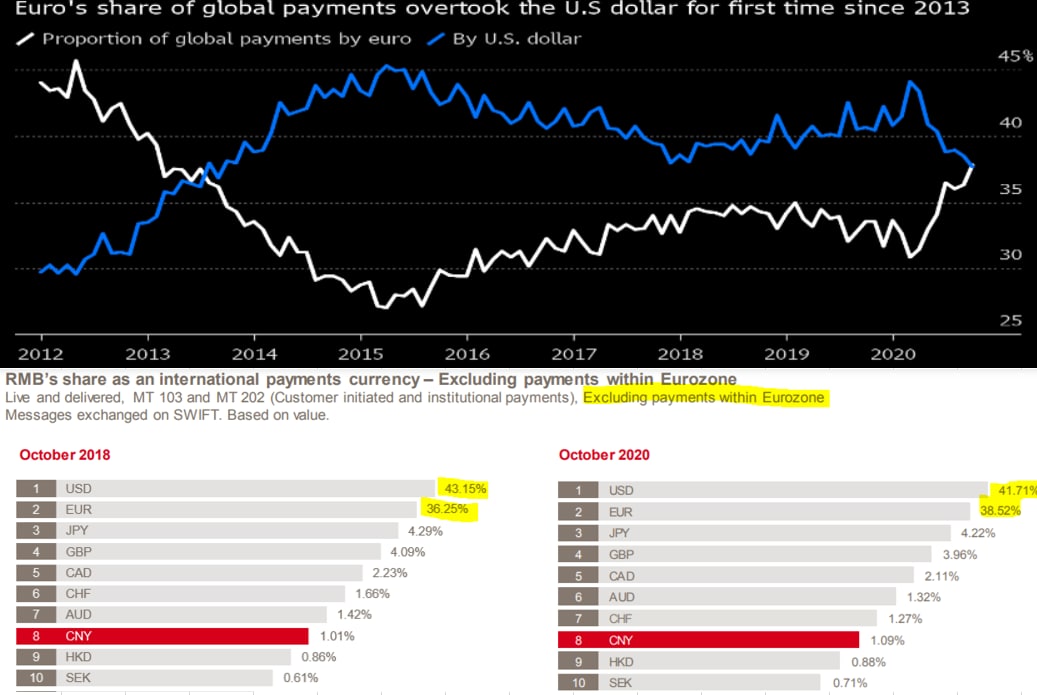

Обогнала доллар…

Bloomberg пишет «Доля совершаемых на мировом рынке платежей в евро в октябре выросла до 37,8%», впервые с 2013 года обогнав доллар по данным SWIFT.

Доллар, безусловно, теряет позиции в последнее время (вполне заслуженно), но не так быстро как кажется... т.к высокая доля евро отчасти обусловлена межстрановыми расчетами внутри еврозоны, без учета которых евро все же отстает от доллара (евро – 38.5%, доллар 41.7%). Второй момент – это страны ЕС (не еврозоны) – сателлиты тоже значительную часть платежей осуществляют в евро.

Ну и понятно, что рост доли евро отчасти обусловлен валютной переоценкой, фактически номинальные объемы платежей в евро особо не менялись, просто сама европейская валюта стала дороже. А вот платежи в долларах все же сократились (что отчасти связано с общим сокращением объемов международной торговли).

@truecon

Обогнала доллар…

Bloomberg пишет «Доля совершаемых на мировом рынке платежей в евро в октябре выросла до 37,8%», впервые с 2013 года обогнав доллар по данным SWIFT.

Доллар, безусловно, теряет позиции в последнее время (вполне заслуженно), но не так быстро как кажется... т.к высокая доля евро отчасти обусловлена межстрановыми расчетами внутри еврозоны, без учета которых евро все же отстает от доллара (евро – 38.5%, доллар 41.7%). Второй момент – это страны ЕС (не еврозоны) – сателлиты тоже значительную часть платежей осуществляют в евро.

Ну и понятно, что рост доли евро отчасти обусловлен валютной переоценкой, фактически номинальные объемы платежей в евро особо не менялись, просто сама европейская валюта стала дороже. А вот платежи в долларах все же сократились (что отчасти связано с общим сокращением объемов международной торговли).

@truecon

{kind=link}

#еврозона #CША #USD #EUR

Апдейт летнего графика по доллару

Ожидаемо доллар далеко не в фаворе у рынка и вполне заслуженно:

- рекордный товарный дефицит, резкое сокращение положительного сальдо торговли услугами;

- падение внешних инвестиционных доходов;

- рекордные чистые внешние обязательства;

Но самое главное здесь – сжатие дифференциала ставок и относительно высоких инфляционных ожиданиях тоже никак не в пользу доллара. Спреды реальных ставок сейчас таковы, что японским инвесторам нет никакого смысла трансферить свои капиталы в США, т.к. в Японии реальная ставка около нуля, а в США -1%. В еврозоне реальные ставки 0…-1.5%, но спреды сократились до минимального уровня с 2014-2015гг.

На днях уже не только госдолг, но и корпоративный долларовый долг инвестиционного уровня опустился по доходности ниже уровня инфляционных ожиданий.

А вот ЕЦБ придется включить фантазию в том как на это реагировать, они уже указывали на свое недовольство укреплением евро, так что ждем интересных заявлений на следующей неделе )

@truecon

Апдейт летнего графика по доллару

Ожидаемо доллар далеко не в фаворе у рынка и вполне заслуженно:

- рекордный товарный дефицит, резкое сокращение положительного сальдо торговли услугами;

- падение внешних инвестиционных доходов;

- рекордные чистые внешние обязательства;

Но самое главное здесь – сжатие дифференциала ставок и относительно высоких инфляционных ожиданиях тоже никак не в пользу доллара. Спреды реальных ставок сейчас таковы, что японским инвесторам нет никакого смысла трансферить свои капиталы в США, т.к. в Японии реальная ставка около нуля, а в США -1%. В еврозоне реальные ставки 0…-1.5%, но спреды сократились до минимального уровня с 2014-2015гг.

На днях уже не только госдолг, но и корпоративный долларовый долг инвестиционного уровня опустился по доходности ниже уровня инфляционных ожиданий.

А вот ЕЦБ придется включить фантазию в том как на это реагировать, они уже указывали на свое недовольство укреплением евро, так что ждем интересных заявлений на следующей неделе )

@truecon

{kind=link}

#CША #USD #EUR #еврозона

Доллар - есть намеки на паузу

Долгосрочно я смотрю на доллар достаточно негативно, чему есть вполне объективные фундаментальные причины: рекордные внешние дефициты, снижение дифференциала ставок и долгосрочно мягкая политика ФРС, сохранение высокого дефицита бюджета, использование доминанты доллара, как инструмента давления и ряд других факторов. Но краткосрочно индекс доллара потихоньку подбирается к своей промежуточной цели снижения в районе 88.5-89, помогает этому и активный рост баланса ФРС, и новая волна роста спекулятивных позиций в других валютах на фоне ожиданий новых и новых стимулов.

Но если смотреть чуть шире – то пока спекулянты активно продают доллар, начали подрастать свопы между ФРС и другими ЦБ, на неделе они выросли до $16.8 млрд за счет операций ЕЦБ и Банка Японии. Безусловно, объемы свопов низкие и сами они призваны сглаживать дефицит долларов на внешнем рынке, но сам их рост указывает на некоторую напряженность. Одновременно американские банки, резко "возвращают доллары домой", предоставление долларов с их стороны на внешний рынок за неделю сократилось на рекордные $160 млрд. Отсюда, видимо и рост спроса на свопы ФРС.

Против доллара, конечно, новые выплаты правительства и открытое окно свопов ЦБ (оно позволяет закрывать дефицит долларов, если такой нарисуется на внешних рынках). Но опять достаточно большая спекулятивная позиция, частичное сворачивание которой может дать доллару определенный импульс для коррекции.

@truecon

Доллар - есть намеки на паузу

Долгосрочно я смотрю на доллар достаточно негативно, чему есть вполне объективные фундаментальные причины: рекордные внешние дефициты, снижение дифференциала ставок и долгосрочно мягкая политика ФРС, сохранение высокого дефицита бюджета, использование доминанты доллара, как инструмента давления и ряд других факторов. Но краткосрочно индекс доллара потихоньку подбирается к своей промежуточной цели снижения в районе 88.5-89, помогает этому и активный рост баланса ФРС, и новая волна роста спекулятивных позиций в других валютах на фоне ожиданий новых и новых стимулов.

Но если смотреть чуть шире – то пока спекулянты активно продают доллар, начали подрастать свопы между ФРС и другими ЦБ, на неделе они выросли до $16.8 млрд за счет операций ЕЦБ и Банка Японии. Безусловно, объемы свопов низкие и сами они призваны сглаживать дефицит долларов на внешнем рынке, но сам их рост указывает на некоторую напряженность. Одновременно американские банки, резко "возвращают доллары домой", предоставление долларов с их стороны на внешний рынок за неделю сократилось на рекордные $160 млрд. Отсюда, видимо и рост спроса на свопы ФРС.

Против доллара, конечно, новые выплаты правительства и открытое окно свопов ЦБ (оно позволяет закрывать дефицит долларов, если такой нарисуется на внешних рынках). Но опять достаточно большая спекулятивная позиция, частичное сворачивание которой может дать доллару определенный импульс для коррекции.

@truecon

{kind=link}

#CША #USD #EUR #еврозона

Доллар: спекулятивный интерес разгрузили

Давно не смотрел на доллар, в декабре я писал о том, что сформировались предпосылки для коррекции доллара, рынок был слишком перегрет спекулятивными позициями. Но долгосрочные позиции в долларе от этого особо лучше не стали: рекордный дефицит внешней торговли и платежного баланса, рекордные чистые внешние обязательства, по-прежнему достаточно высокий реальный эффективный курс доллара при более высоком потенциале инфляции. В целом сейчас уже можно говорить о том, что рынок разгрузил спекулятивную позицию против доллара, объем длинных спекулятивных позиций в ключевых валютах сократился вдвое.

Дефицит текущего счета платежного баланса США по итогам 4 квартала составил $188.5 млрд – это рекорд с 2007 года, дефицит торговли товарами и услугами повторил рекорд 2006 года и составил $200 млрд. Чистые внешние обязательства США на исторических максимумах – отрицательная чистая международная позиция около $14 трлн (>65% ВВП). В пользу доллара, конечно, сейчас играет дифференциал ставок и ожидания более быстрого восстановления на фоне беспрецедентных стимулов. Приток капитала в США за последние 12 месяцев составил $0.58 трлн (за счет притока в акции и ипотечные облигации и продажи иностранных активов), несмотря на распродажу госдолга США нерезидентами, но это лишь частично перекрыло дефицит торговли товарами и услугами, который составил $0.7 трлн за год, при этом, стоит учитывать, что более половины этого притока ($0.43 трлн) – это продажа американцами иностранных акций и облигаций.

Более активное восстановление потребления в США в результате стимулов на фоне слабого роста крупнейших экономик торговых партнеров (Азия, Европа ЛатАм) будет вести к новым рекордам дефицита внешней торговли, что для доллара будет создавать устойчивый негатив. Конечно, ожидания притока капитала в доллар на фоне того, что везде плохо, а в США с экономикой получше присутствуют, но они видятся завышенными.

Учитывая то, что спекулятивная позиция разгружена, есть неплохая вероятность того, что на этом (92.5-93 по индексу) коррекцию и завершим и уйдем в консолидацию.

@truecon

Доллар: спекулятивный интерес разгрузили

Давно не смотрел на доллар, в декабре я писал о том, что сформировались предпосылки для коррекции доллара, рынок был слишком перегрет спекулятивными позициями. Но долгосрочные позиции в долларе от этого особо лучше не стали: рекордный дефицит внешней торговли и платежного баланса, рекордные чистые внешние обязательства, по-прежнему достаточно высокий реальный эффективный курс доллара при более высоком потенциале инфляции. В целом сейчас уже можно говорить о том, что рынок разгрузил спекулятивную позицию против доллара, объем длинных спекулятивных позиций в ключевых валютах сократился вдвое.

Дефицит текущего счета платежного баланса США по итогам 4 квартала составил $188.5 млрд – это рекорд с 2007 года, дефицит торговли товарами и услугами повторил рекорд 2006 года и составил $200 млрд. Чистые внешние обязательства США на исторических максимумах – отрицательная чистая международная позиция около $14 трлн (>65% ВВП). В пользу доллара, конечно, сейчас играет дифференциал ставок и ожидания более быстрого восстановления на фоне беспрецедентных стимулов. Приток капитала в США за последние 12 месяцев составил $0.58 трлн (за счет притока в акции и ипотечные облигации и продажи иностранных активов), несмотря на распродажу госдолга США нерезидентами, но это лишь частично перекрыло дефицит торговли товарами и услугами, который составил $0.7 трлн за год, при этом, стоит учитывать, что более половины этого притока ($0.43 трлн) – это продажа американцами иностранных акций и облигаций.

Более активное восстановление потребления в США в результате стимулов на фоне слабого роста крупнейших экономик торговых партнеров (Азия, Европа ЛатАм) будет вести к новым рекордам дефицита внешней торговли, что для доллара будет создавать устойчивый негатив. Конечно, ожидания притока капитала в доллар на фоне того, что везде плохо, а в США с экономикой получше присутствуют, но они видятся завышенными.

Учитывая то, что спекулятивная позиция разгружена, есть неплохая вероятность того, что на этом (92.5-93 по индексу) коррекцию и завершим и уйдем в консолидацию.

@truecon

{kind=link}

#еврозона #EUR #ЕЦБ #ставка #экономика

ЕЦБ пришел к симметричной цели по инфляции

… но не трагетированию среднего уровня

На неделе ЕЦБ, наконец, объявил о пересмотре своей стратегии денежно-кредитной политики, до сих пор политика предполагала достижении цели по инфляции «ниже, но близко к 2%» в среднесрочной перспективе. Теперь центральный банк будет стремиться к «симметричной» цели в 2%, что подразумевает возможность допускать отклонения от цели вверх и активное стимулирование в периоды низкой инфляции.

Но, консерватизм Бундесбанка и, видимо, реалистичность оценок своих возможностей сделали позицию ЕЦБ более сдержанной, чем ФРС… "Are we doing average inflation-targeting like the Fed? The answer is no, very squarely," Lagarde told. ЕЦБ не решился на таргетирования среднего уровня инфляции. В целом инфляция может быть выше двух, но ЕЦБ не будет догонять недобор инфляции в прошлом… На самом деле, учитывая недобор инфляции на ~9% европейский регулятор в принципе вряд ли способен достичь среднего уровня в 2%, без каких-то экстраординарных выходов инфляции за пределы 2%. Если до 2012/13 года ЕЦБ еще удавалось придерживаться цели по инфляции, после долгового кризиса успехов особо нет. Учитывая неспособность ЕЦБ в принципе достичь своей цели по инфляции, вряд ли изменение стратегии как-то поможет. Отрицательные ставки много лет, наращивание баланса на космические €5.78 трлн с 2010 года привели к росту банковского кредита лишь на скромные €1.41 трлн.

ЕЦБ планирует учитывать цены на жилье, пока как отдельный фактор, влияющий на решения по ДКП, с перспективой включения жилья в индекс инфляции (в более долгосрочной перспективе). К этому делу Евростат опубликовал отчет по динамике ренты и цен на дома в ЕС, с 2010 года цены выросли на 30.9%, а рента на 15.3% (официальный рост потребительских цен за этот период составил 14.2%). Но проблема не в том, что ЕЦБ стимулирует мало … проблема в том, что он, даже стимулируя на полную катушку, не способен как-то значимо повлиять на ситуацию, кроме как разгоняя цен на активы …

@truecon

ЕЦБ пришел к симметричной цели по инфляции

… но не трагетированию среднего уровня

На неделе ЕЦБ, наконец, объявил о пересмотре своей стратегии денежно-кредитной политики, до сих пор политика предполагала достижении цели по инфляции «ниже, но близко к 2%» в среднесрочной перспективе. Теперь центральный банк будет стремиться к «симметричной» цели в 2%, что подразумевает возможность допускать отклонения от цели вверх и активное стимулирование в периоды низкой инфляции.

Но, консерватизм Бундесбанка и, видимо, реалистичность оценок своих возможностей сделали позицию ЕЦБ более сдержанной, чем ФРС… "Are we doing average inflation-targeting like the Fed? The answer is no, very squarely," Lagarde told. ЕЦБ не решился на таргетирования среднего уровня инфляции. В целом инфляция может быть выше двух, но ЕЦБ не будет догонять недобор инфляции в прошлом… На самом деле, учитывая недобор инфляции на ~9% европейский регулятор в принципе вряд ли способен достичь среднего уровня в 2%, без каких-то экстраординарных выходов инфляции за пределы 2%. Если до 2012/13 года ЕЦБ еще удавалось придерживаться цели по инфляции, после долгового кризиса успехов особо нет. Учитывая неспособность ЕЦБ в принципе достичь своей цели по инфляции, вряд ли изменение стратегии как-то поможет. Отрицательные ставки много лет, наращивание баланса на космические €5.78 трлн с 2010 года привели к росту банковского кредита лишь на скромные €1.41 трлн.

ЕЦБ планирует учитывать цены на жилье, пока как отдельный фактор, влияющий на решения по ДКП, с перспективой включения жилья в индекс инфляции (в более долгосрочной перспективе). К этому делу Евростат опубликовал отчет по динамике ренты и цен на дома в ЕС, с 2010 года цены выросли на 30.9%, а рента на 15.3% (официальный рост потребительских цен за этот период составил 14.2%). Но проблема не в том, что ЕЦБ стимулирует мало … проблема в том, что он, даже стимулируя на полную катушку, не способен как-то значимо повлиять на ситуацию, кроме как разгоняя цен на активы …

@truecon

{kind=link}

#еврозона #инфляция #ЕЦБ #ставки #экономика #EUR

Еврофляция

Инфляция в еврозоне за март составила 0.9% м/м, хотя годовая инфляция замедлилась до 6.9% г/г, это замедление в основном обусловлено высокой базой прошлого года. Единственным фактором замедления роста цен была энергия (-2.2% м/м и -0.9% г/г), все остальное активно дорожало.

Продукты питания выдали 1.3% м/м и 15.4% г/г. Без энергии и продуктов питания базовая инфляция 1.2% м/м и рекордные 5.7% г/г. Хотя рост цен н товары без энергии все же немного притормозил (6.6% г/г), но рост цен в услугах ускорился до 5% г/г. Влияние энергии ушло, а инфляция осталась.

При этом, безработица на исторических минимумах 6.6%.

С экономикой то все не особо позитивно – реальные розничные продажи в Германии упали на 1.3% м/м и рухнули на 7.1% г/г, хотя номинальные продажи выросли на 2.6% г/г. Реальные продажи были на 1.6% ниже уровня трехлетней давности.

Потребление товаров во Франции упало на 0.8% м/м и 4.1% г/г в реальном выражении. В первую очередь это касается продуктов питания (-1.5% м/м и -9% г/г). Потребление во Франции на уровнях десятилетней давности, но это в реальном выражении. Дополнительного негатива экономике Франции добавят протесты на фоне проталкивания пенсионной реформы.

Низкая безработица и дефицит рабочей силы соседствуют с падением уровня жизни на фоне высокой инфляции – такая занимательная реальность. Так что настоящие забастовки здесь еще впереди.

@truecon

Еврофляция

Инфляция в еврозоне за март составила 0.9% м/м, хотя годовая инфляция замедлилась до 6.9% г/г, это замедление в основном обусловлено высокой базой прошлого года. Единственным фактором замедления роста цен была энергия (-2.2% м/м и -0.9% г/г), все остальное активно дорожало.

Продукты питания выдали 1.3% м/м и 15.4% г/г. Без энергии и продуктов питания базовая инфляция 1.2% м/м и рекордные 5.7% г/г. Хотя рост цен н товары без энергии все же немного притормозил (6.6% г/г), но рост цен в услугах ускорился до 5% г/г. Влияние энергии ушло, а инфляция осталась.

При этом, безработица на исторических минимумах 6.6%.

С экономикой то все не особо позитивно – реальные розничные продажи в Германии упали на 1.3% м/м и рухнули на 7.1% г/г, хотя номинальные продажи выросли на 2.6% г/г. Реальные продажи были на 1.6% ниже уровня трехлетней давности.

Потребление товаров во Франции упало на 0.8% м/м и 4.1% г/г в реальном выражении. В первую очередь это касается продуктов питания (-1.5% м/м и -9% г/г). Потребление во Франции на уровнях десятилетней давности, но это в реальном выражении. Дополнительного негатива экономике Франции добавят протесты на фоне проталкивания пенсионной реформы.

Низкая безработица и дефицит рабочей силы соседствуют с падением уровня жизни на фоне высокой инфляции – такая занимательная реальность. Так что настоящие забастовки здесь еще впереди.

@truecon

{kind=link}

#USD #EUR #CNY #fx

Swift "аннигилировал" евро в расчетах

Если верить данным Swift - то в июле 2023 года за один месяц доля евро в расчетах за пределами еврозоны рухнула с 36.7% до 13.6%❗️

Можно ли это оценивать как реальное падение доли евро - скорее нет. Видимо, наконец, сделали чуть адекватнее оценки, т.к. очевидно, что за периметром еврозоны использование евро существенно ниже, чем доллара, до июльского отчета это были почти одинаковые валюты. На самом деле такой пересмотр возможен разве что в случае если приличная часть расчетов в евро между странами еврозоны шла через условный лондонский хаб, а теперь через какой-нибудь Франкфурт.

Доля юаня у Swift выросла до 2.23%, но и здесь скорее всего данные не вполне адекватно отражают реальность по причине того, что большая часть расчетов в юанях идет через китайскую инфраструктуру и CIPS, а Swift видит в основном неттинг между банками.

Но вообще это говорит очень многое о качестве оценок Swift по расчетам.

@truecon

Swift "аннигилировал" евро в расчетах

Если верить данным Swift - то в июле 2023 года за один месяц доля евро в расчетах за пределами еврозоны рухнула с 36.7% до 13.6%❗️

Можно ли это оценивать как реальное падение доли евро - скорее нет. Видимо, наконец, сделали чуть адекватнее оценки, т.к. очевидно, что за периметром еврозоны использование евро существенно ниже, чем доллара, до июльского отчета это были почти одинаковые валюты. На самом деле такой пересмотр возможен разве что в случае если приличная часть расчетов в евро между странами еврозоны шла через условный лондонский хаб, а теперь через какой-нибудь Франкфурт.

Доля юаня у Swift выросла до 2.23%, но и здесь скорее всего данные не вполне адекватно отражают реальность по причине того, что большая часть расчетов в юанях идет через китайскую инфраструктуру и CIPS, а Swift видит в основном неттинг между банками.

Но вообще это говорит очень многое о качестве оценок Swift по расчетам.

@truecon

#fx #JPY #USD #EUR #GBP

Пока глава Банка Японии рассказывал, что базовая инфляция все еще немного ниже цели (хотя по данным самого ЦБ она с ноября 2022 года стабильно выше цели и а июле переписала максимум в районе 3.3%), реальный курс йены к корзине (Narrow indices от BIS) переписал минимумы и уехал в 1971 год.

С начала года Банк Японии скупил госдолга на ¥81 трлн йен, или примерно $600 млрд по курсу на момент покупки - это сумма сопоставимая со всеми расходами бюджета за данный период (годовые расходы бюджета утверждены на уровне ¥114 трлн), это больше годовых доходов бюджета (~¥78 трлн) и кратно превышают плановый объем выпуска гособлигаций (~¥36 трлн).

P.S.: Эксперимент продолжается ... это одна из точек где в какой-то момент может что-то "взорваться"

@truecon

Пока глава Банка Японии рассказывал, что базовая инфляция все еще немного ниже цели (хотя по данным самого ЦБ она с ноября 2022 года стабильно выше цели и а июле переписала максимум в районе 3.3%), реальный курс йены к корзине (Narrow indices от BIS) переписал минимумы и уехал в 1971 год.

С начала года Банк Японии скупил госдолга на ¥81 трлн йен, или примерно $600 млрд по курсу на момент покупки - это сумма сопоставимая со всеми расходами бюджета за данный период (годовые расходы бюджета утверждены на уровне ¥114 трлн), это больше годовых доходов бюджета (~¥78 трлн) и кратно превышают плановый объем выпуска гособлигаций (~¥36 трлн).

P.S.: Эксперимент продолжается ... это одна из точек где в какой-то момент может что-то "взорваться"

@truecon