#COVID19 #Кризис #экономика #ЕС #Великобритания #контуры

Контуры обвала экономик ЕС

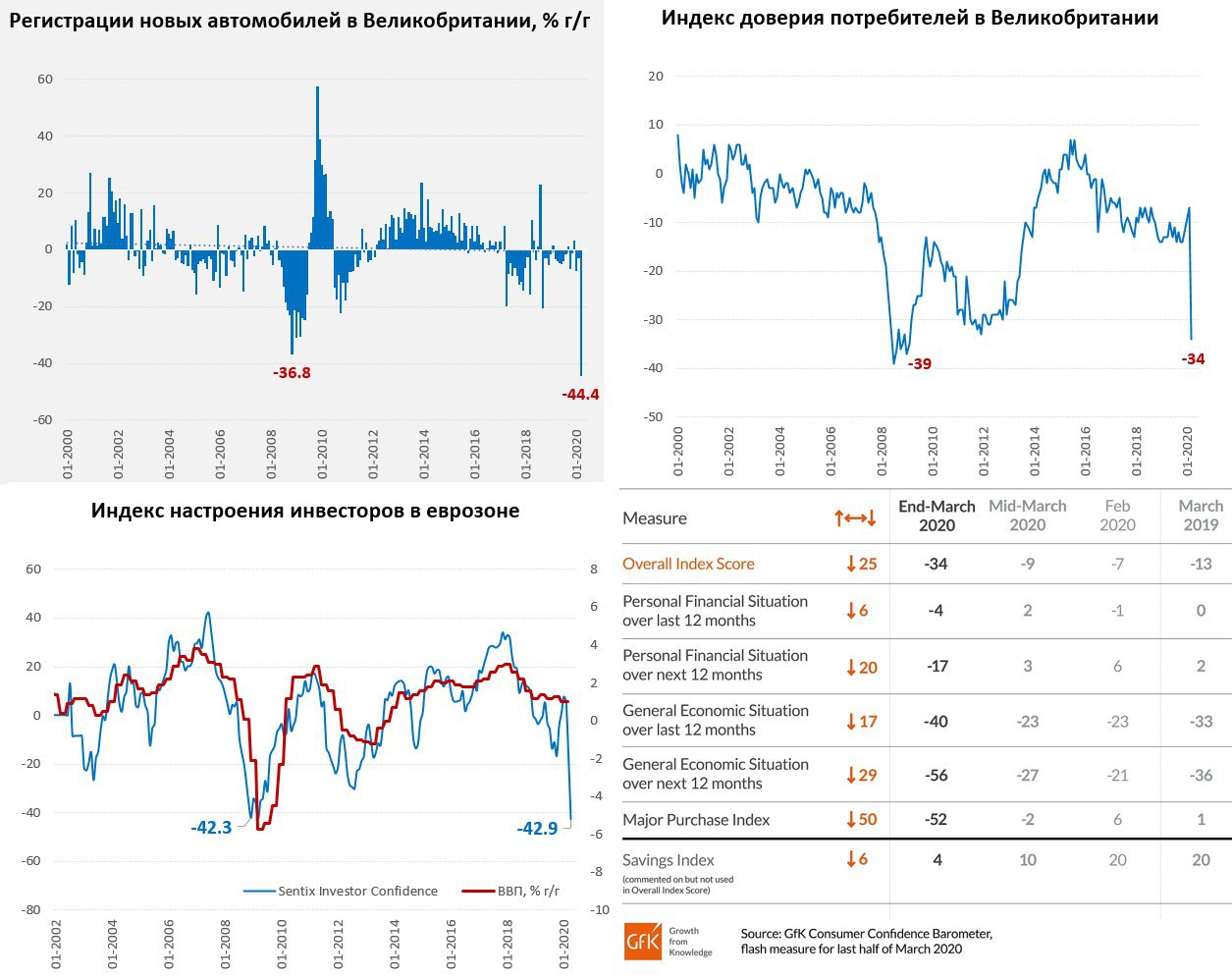

Продолжают выходить данные за март, в Великобритании к концу марта все было не так ужасно, как в Италии, но здесь позже перешли к жесткому карантину…

Великобритания: Регистрации новых автомобилей в марте обвалились на 44.4% г/г, но вся печаль в том, что март – это самый горячий сезон автопродаж в Великобритании, в этот месяц осуществляется 17-20% всех годовых автопродаж в стране. Индекс доверия потребителей обвалился пока не так критично, в 2008 году было и ниже, но опять же основное еще впереди…

Еврозона: Индекс доверия инвесторов в еврозоне рухнул в начале апреля камнем вниз и пробил дно 2008 года, правда пробил пока не сильно, но все же. В целом экономика еврозоны, пока идет на рекордное падение во втором квартале, которое будет глубже 2008 года.

@truecon

Контуры обвала экономик ЕС

Продолжают выходить данные за март, в Великобритании к концу марта все было не так ужасно, как в Италии, но здесь позже перешли к жесткому карантину…

Великобритания: Регистрации новых автомобилей в марте обвалились на 44.4% г/г, но вся печаль в том, что март – это самый горячий сезон автопродаж в Великобритании, в этот месяц осуществляется 17-20% всех годовых автопродаж в стране. Индекс доверия потребителей обвалился пока не так критично, в 2008 году было и ниже, но опять же основное еще впереди…

Еврозона: Индекс доверия инвесторов в еврозоне рухнул в начале апреля камнем вниз и пробил дно 2008 года, правда пробил пока не сильно, но все же. В целом экономика еврозоны, пока идет на рекордное падение во втором квартале, которое будет глубже 2008 года.

@truecon

{kind=link}

#COVID19 #Кризис #экономика #CША #безработица #контуры #ЕС #Россия

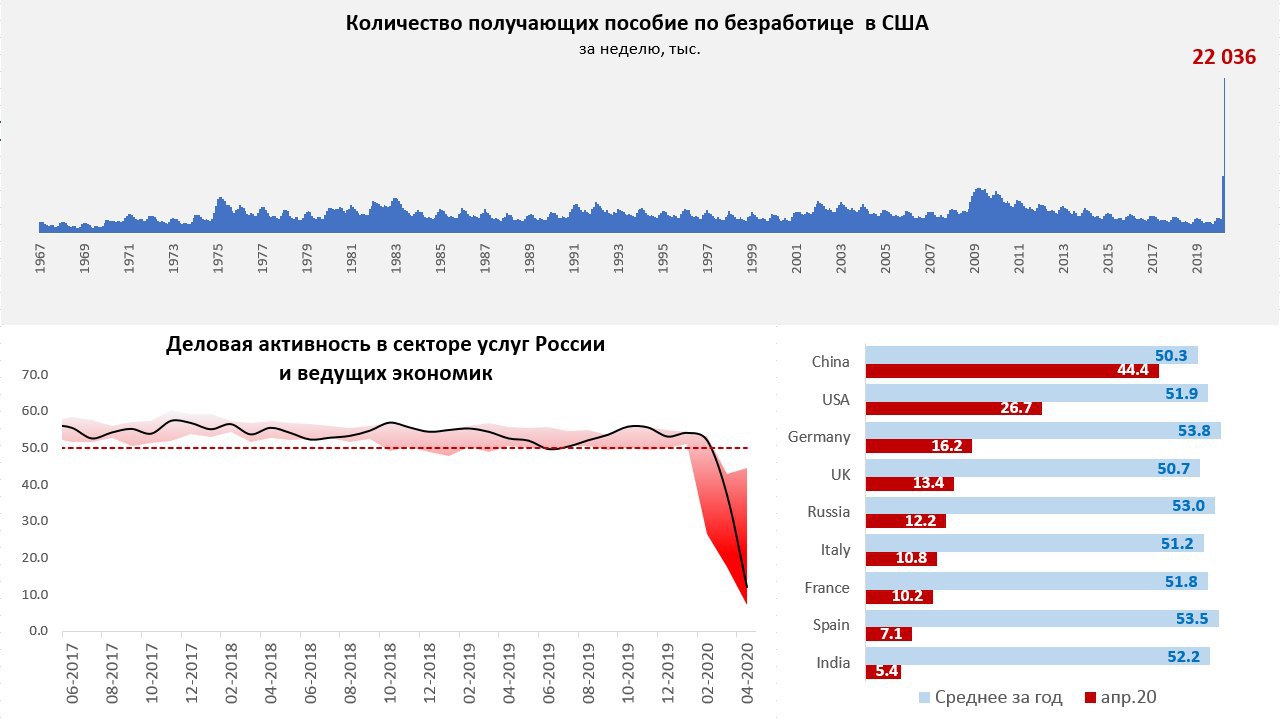

Вот и 30 миллионов …

США: В последние недели очередь американцев, выстроившихся за пособиями по безработице немного поредела, за неделю фактически подано 2.85 млн заявок на пособие (без сезонных правок), таким образом общее количество заявок, поданных за 7 недель, перевалило за 30 млн, если точнее – то 30.7 млн. Официально пособие получают уже 22 млн американцев – это ровно столько, сколько рабочих мест было создано за десятилетие с прошлого кризиса. Дружный поход американцев за пособиями можно сказать состоялся, хотя еще около 10 млн (судя по активности запросов в поисковиках) могут дойти в ближайшие недели, потому идем к 40 млн.

Деловая активность в секторе услуг Европы рухнула, но интереснее всего здесь выглядит Индия – здесь индекс упал до 5.4, указывая на то, что остановилось просто все. Мы тоже стараемся, забрались между Италией и Великобританией. Соревнование за то, кто остановит экономику лучше нам, видимо, не выиграть – Индия здесь безусловный лидер. Сектор услуг Китая к росту пока так и не вернулся, скорее пребывает в стадии стагнации.

Мартовские данные уже не так интересны, но все же… падение розничных продаж в Италии составило 21.3% за месяц, производство во Франции сократилось на 16.2% за месяц, производство в Германии – неплохо, падение за месяц всего на 9.2%.

@truecon

Вот и 30 миллионов …

США: В последние недели очередь американцев, выстроившихся за пособиями по безработице немного поредела, за неделю фактически подано 2.85 млн заявок на пособие (без сезонных правок), таким образом общее количество заявок, поданных за 7 недель, перевалило за 30 млн, если точнее – то 30.7 млн. Официально пособие получают уже 22 млн американцев – это ровно столько, сколько рабочих мест было создано за десятилетие с прошлого кризиса. Дружный поход американцев за пособиями можно сказать состоялся, хотя еще около 10 млн (судя по активности запросов в поисковиках) могут дойти в ближайшие недели, потому идем к 40 млн.

Деловая активность в секторе услуг Европы рухнула, но интереснее всего здесь выглядит Индия – здесь индекс упал до 5.4, указывая на то, что остановилось просто все. Мы тоже стараемся, забрались между Италией и Великобританией. Соревнование за то, кто остановит экономику лучше нам, видимо, не выиграть – Индия здесь безусловный лидер. Сектор услуг Китая к росту пока так и не вернулся, скорее пребывает в стадии стагнации.

Мартовские данные уже не так интересны, но все же… падение розничных продаж в Италии составило 21.3% за месяц, производство во Франции сократилось на 16.2% за месяц, производство в Германии – неплохо, падение за месяц всего на 9.2%.

@truecon

{kind=link}

#ЕС #Германия #Великобритания #авто #безработица #экономика #COVID19 #Кризис #контуры

Контуры европейского экономического провала

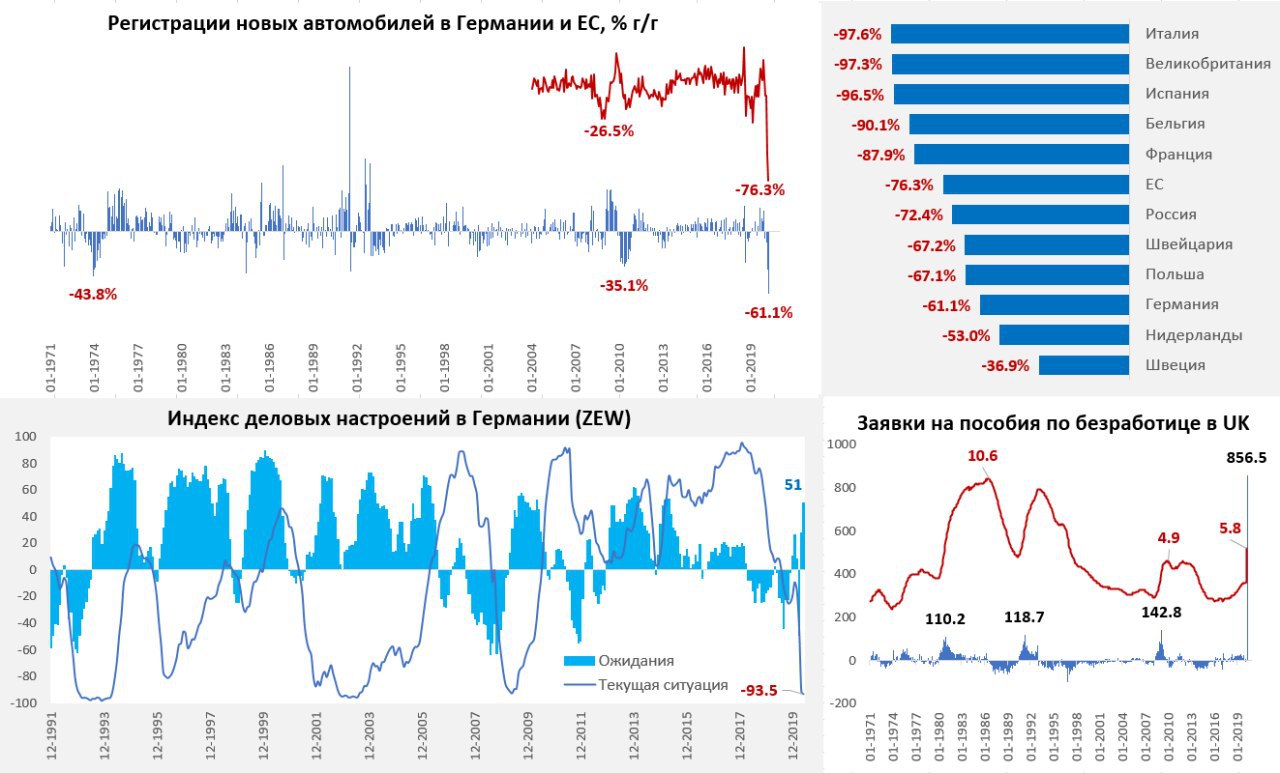

Продажи автомобилей в ЕС за апрель составили 270.7 тыс., что на 76.3% ниже, чем в апреле 2019 года. Германия и соседи смотрятся, конечно, лучше остальных. В Германии продажи упали на 61.1% г/г, здесь длинная история данных, самое сильное падение до этого было в 1970-х когда были нефтяные кризисы и резко взлетела цена на бензин. Настроения бизнеса в Германии в мае продемонстрировали свое традиционное поведение – оценка текущей ситуации еще больше упала, но ожидания улучшаются.

Российский рынок потерял 72.4% продаж автомобилей – недалеко от среднеевропейских уровней.

Худшие истории: Италия, Испания Великобритания – здесь продажи практически обнулились в апреле. В апреле британцы смело вошли в группу лидеров по остановке экономики. В Великобритании начали выходить данные по рынку труда за апрель - заявки на пособие по безработице здесь взлетели до 856.5 тыс., что многократно перекрыло все предыдущие рекорды. Уровень безработицы, рассчитываемый по заявкам смело пробил максимумы 2008 года и вырос с 3.5% до 5.8%, но это все еще далеко от максимумов 1980-х годов, когда он устойчиво находился выше 10%... так что здесь еще есть куда стремиться.

@truecon

Контуры европейского экономического провала

Продажи автомобилей в ЕС за апрель составили 270.7 тыс., что на 76.3% ниже, чем в апреле 2019 года. Германия и соседи смотрятся, конечно, лучше остальных. В Германии продажи упали на 61.1% г/г, здесь длинная история данных, самое сильное падение до этого было в 1970-х когда были нефтяные кризисы и резко взлетела цена на бензин. Настроения бизнеса в Германии в мае продемонстрировали свое традиционное поведение – оценка текущей ситуации еще больше упала, но ожидания улучшаются.

Российский рынок потерял 72.4% продаж автомобилей – недалеко от среднеевропейских уровней.

Худшие истории: Италия, Испания Великобритания – здесь продажи практически обнулились в апреле. В апреле британцы смело вошли в группу лидеров по остановке экономики. В Великобритании начали выходить данные по рынку труда за апрель - заявки на пособие по безработице здесь взлетели до 856.5 тыс., что многократно перекрыло все предыдущие рекорды. Уровень безработицы, рассчитываемый по заявкам смело пробил максимумы 2008 года и вырос с 3.5% до 5.8%, но это все еще далеко от максимумов 1980-х годов, когда он устойчиво находился выше 10%... так что здесь еще есть куда стремиться.

@truecon

{kind=link}

#ЕС #pmi #экономика #кризис

Второй заход

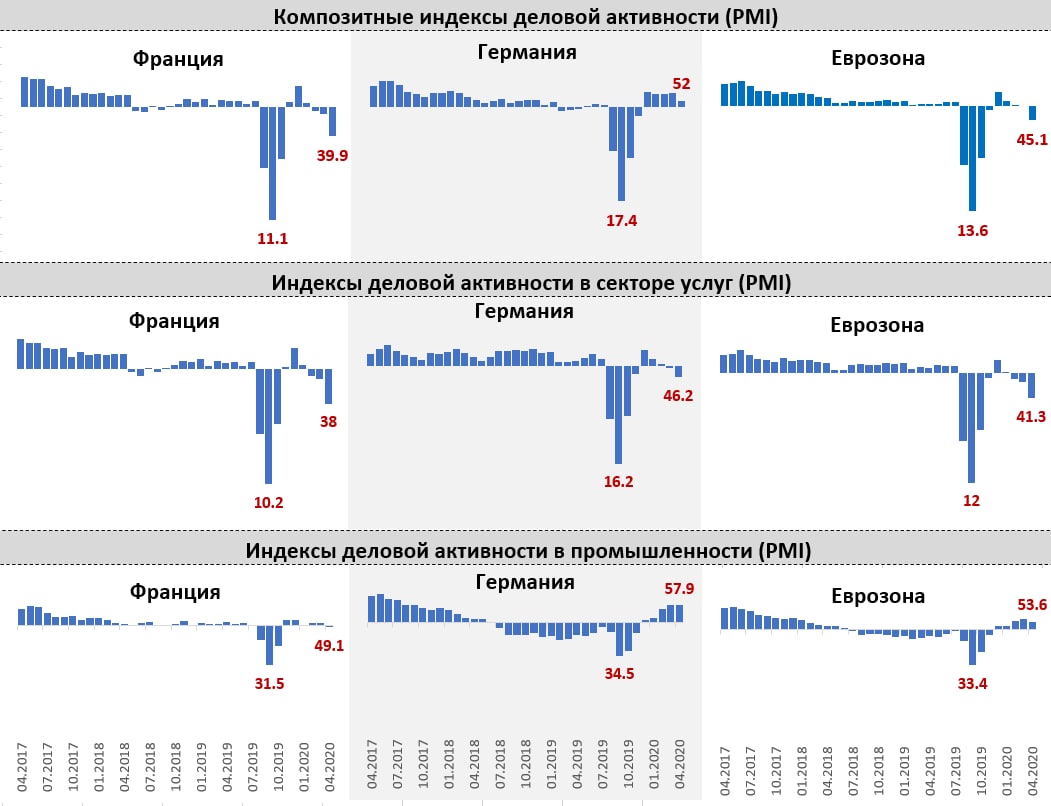

Первые данные по деловой активности за ноябрь в Европе отражают достаточно резкое ухудшение в секторе услуг (~2/3 потребления в развитых странах), что вполне ожидаемо. Но это не идет, конечно, ни в какое сравнение с весенним "сумасшествием". Восстановление в секторе услуг было достаточно слабым, вторая волна может "добить" часть бизнесов. Но проблема здесь скорее будет в том, что это будет усиливать долгосрочные негативные последствия – восстановление будет значительно медленнее, понижая потенциал восстановления, в т.ч. и по причине слабой поддержки сейчас и накопившегося давления и усталости.

Индекс деловой активности в секторе услуг Франции упал до 38, в Германии – 46.2, в целом по еврозоне оценивается 41.3. В промышленности влияние пока незначительное – здесь позитивная динамика в целом сохраняется. Если смотреть на трафик общественного транспорта в крупнейших городах Европы – падение в общем-то отражает ситуацию. Городской трафик сократился сильно в Париже и Риме, чуть меньше в Лондоне и почти без изменений в Берлине. Но в целом поездки на автомобилях на 25-50% ниже уровней начала года по ключевым странам. Посещаемость заведений торговли и отдых на 30-50% ниже докризисных уровней, посещение рабочих мест на 15-40% ниже. Основные риски несет декабрь, на который приходится существенная часть расходов, потому все страны попытаются максимально смягчить ограничения.

@truecon

Второй заход

Первые данные по деловой активности за ноябрь в Европе отражают достаточно резкое ухудшение в секторе услуг (~2/3 потребления в развитых странах), что вполне ожидаемо. Но это не идет, конечно, ни в какое сравнение с весенним "сумасшествием". Восстановление в секторе услуг было достаточно слабым, вторая волна может "добить" часть бизнесов. Но проблема здесь скорее будет в том, что это будет усиливать долгосрочные негативные последствия – восстановление будет значительно медленнее, понижая потенциал восстановления, в т.ч. и по причине слабой поддержки сейчас и накопившегося давления и усталости.

Индекс деловой активности в секторе услуг Франции упал до 38, в Германии – 46.2, в целом по еврозоне оценивается 41.3. В промышленности влияние пока незначительное – здесь позитивная динамика в целом сохраняется. Если смотреть на трафик общественного транспорта в крупнейших городах Европы – падение в общем-то отражает ситуацию. Городской трафик сократился сильно в Париже и Риме, чуть меньше в Лондоне и почти без изменений в Берлине. Но в целом поездки на автомобилях на 25-50% ниже уровней начала года по ключевым странам. Посещаемость заведений торговли и отдых на 30-50% ниже докризисных уровней, посещение рабочих мест на 15-40% ниже. Основные риски несет декабрь, на который приходится существенная часть расходов, потому все страны попытаются максимально смягчить ограничения.

@truecon

{kind=link}

#ЕС #Россия #нефть #экономика #санкции #инфляция

Шестой пошел ...

...после долгих и мучительных метаний, ЕС все же согласовал шестой пакет ограничений: нефть (пока только море) и Сбер (Swift), правда пока, как всегда, официально ничего не опубликовано, будет в среду-четверг.

Решение по словам представителей Еврокомиссии приведет к сокращению на 90% импорта нефти из России к концу года. Нефть это логистически достаточно гибкий товар, потому даже по оценкам Bloomberg потери России от нефтяного эмбарго составят около $22 млрд в год, что при ожидаемом в текущем году общем экспорте около $0.5 трлн вряд ли создаст какие-то серьезные проблемы в текущем году, долларов/евро итак через край.

Особенно в условиях того, что в результате всего этого сами цены на нефть выросли выше $120 за баррель, а цена Urals даже со скидками превысила $90 за баррель. Пока не очень понятно получат ли продолжение обсуждения сокращения добычи до 7-9 мб/д, но в общем-то определенное рациональное ядро в этих обсуждениях есть... как и в том, чтобы перенастраивать переработку.

P.S.: Стратегические запасы нефти в США на минимумах с 2005 года, а к осени они сократятся до минимумов за 30-35 лет.

@truecon

Шестой пошел ...

...после долгих и мучительных метаний, ЕС все же согласовал шестой пакет ограничений: нефть (пока только море) и Сбер (Swift), правда пока, как всегда, официально ничего не опубликовано, будет в среду-четверг.

Решение по словам представителей Еврокомиссии приведет к сокращению на 90% импорта нефти из России к концу года. Нефть это логистически достаточно гибкий товар, потому даже по оценкам Bloomberg потери России от нефтяного эмбарго составят около $22 млрд в год, что при ожидаемом в текущем году общем экспорте около $0.5 трлн вряд ли создаст какие-то серьезные проблемы в текущем году, долларов/евро итак через край.

Особенно в условиях того, что в результате всего этого сами цены на нефть выросли выше $120 за баррель, а цена Urals даже со скидками превысила $90 за баррель. Пока не очень понятно получат ли продолжение обсуждения сокращения добычи до 7-9 мб/д, но в общем-то определенное рациональное ядро в этих обсуждениях есть... как и в том, чтобы перенастраивать переработку.

P.S.: Стратегические запасы нефти в США на минимумах с 2005 года, а к осени они сократятся до минимумов за 30-35 лет.

@truecon

{kind=link}

#США #ЕС #Россия #нефть #газ #инфляция

Хроники абсурда ... а нам оно надо?

Бюрократия в ЕС и США, уже столько наворотила, что сама запуталась в своих же инициативах относительно ограничений экспорта из России энергоресурсов... поведение слона в посудной лавке...

❗️«... интенсивное обсуждение того, как можно было бы продолжить закупать эту нефть, но по ограниченным ценам... Чтобы она продавалась по значительно более низкой цене, чем та, которая формируется рынком ...», - сказал Байден в ходе выступления в Белом доме, о том же мечтают в ЕС.

Сначала надо было навводить ограничений, что привело к резкому росту цен на мировом рынке, перебоям с поставками нефти на рынок. Причем цены выросли даже в условиях мощного вливания из запасов (>1 мб/д) и ковидных ограничений в Китае. В итоге Россия продает меньше нефти по примерно докризисной цене $70-90 за баррель, а европейский/американский потребитель покупает по новой «рыночной» цене $100-120 за баррель - белиссимо! Причем условные $30 с барреля дисконта поднимают посредники, которые перегружают, доставляют, перерабатывают и т.п. Потребитель недоволен, рейтинги падают, инфляция растет. Надо что-то делать ... и вот оно решение – давайте тоже купим у России со скидкой. Но ... какой смысл России в этом – об этом кто-то подумал там? (ну разве что поменять нефть на нужное нам оборудование)

Собственно, для России есть условный выбор поставлять условные 8 мб/д по $60 ($70...$90 - скидка) или 6 мб/д по $80 (условные $100...120 - скидка) – найдите разницу. Для того, чтобы поддерживать высокий уровень добычи – нужно активно инвестировать, а здесь со всех сторон ограничения. Пока технологические вопросы (импортозамещение, перестройка на контрагентов из Азии) не будут решены (год-два), России нет никакого стимула поставлять больше, но дешевле. Скорее, наоборот имеет смысл качать поменьше, не торопясь, более рационально используя накопленный потенциал, но продавать подороже. Впереди летний автомобильный сезон ... потом наступит осень и тем, кто активно распускал запасы, придется их начать пополнять. А почем там покупает американский/европейский потребитель, перекупая российскую нефть через Индию и десятки посредников (благодаря решениям своих властей)... это вряд ли сейчас наши проблемы, тем более долларов/евро они столько навыдавали, что покупать потребителю есть за что. А в условиях ограничения импорта и токсичности доллара/евро у нас вполне понятная проблема – не понятно, что с этими «фантиками» делать ...

С газом все еще безумнее для ЕС (США на этом неплохо зарабатывает), всего в мире в год торгуется 900-1000 млрд м3 газа, из них ~150 млрд м3 идет по трубе в ЕС, всего доля России в поставах - это 1/4 всей торговли (труба+СПГ). Пытаясь отказаться от трубопроводного газа ЕС просто выпиливает 5-15% всего торгующегося газа с рынка (сколько сможет пока не понятно), пытаясь напылесосить СПГ. Единственным регулятором здесь может быть цена (в более долгосрочной перспективе объем, но это все потом...), которая и взлетела в 4-5+ раз... ну ок, будем мы какое-то время продавать 120-180 млрд м3 в год по $600...1000, а не 230 млрд м3 по $200…300. Но интересно...

P.S.: Понятно, что все это скорее разговоры о коротком годовом горизонте.

@truecon

Хроники абсурда ... а нам оно надо?

Бюрократия в ЕС и США, уже столько наворотила, что сама запуталась в своих же инициативах относительно ограничений экспорта из России энергоресурсов... поведение слона в посудной лавке...

❗️«... интенсивное обсуждение того, как можно было бы продолжить закупать эту нефть, но по ограниченным ценам... Чтобы она продавалась по значительно более низкой цене, чем та, которая формируется рынком ...», - сказал Байден в ходе выступления в Белом доме, о том же мечтают в ЕС.

Сначала надо было навводить ограничений, что привело к резкому росту цен на мировом рынке, перебоям с поставками нефти на рынок. Причем цены выросли даже в условиях мощного вливания из запасов (>1 мб/д) и ковидных ограничений в Китае. В итоге Россия продает меньше нефти по примерно докризисной цене $70-90 за баррель, а европейский/американский потребитель покупает по новой «рыночной» цене $100-120 за баррель - белиссимо! Причем условные $30 с барреля дисконта поднимают посредники, которые перегружают, доставляют, перерабатывают и т.п. Потребитель недоволен, рейтинги падают, инфляция растет. Надо что-то делать ... и вот оно решение – давайте тоже купим у России со скидкой. Но ... какой смысл России в этом – об этом кто-то подумал там? (ну разве что поменять нефть на нужное нам оборудование)

Собственно, для России есть условный выбор поставлять условные 8 мб/д по $60 ($70...$90 - скидка) или 6 мб/д по $80 (условные $100...120 - скидка) – найдите разницу. Для того, чтобы поддерживать высокий уровень добычи – нужно активно инвестировать, а здесь со всех сторон ограничения. Пока технологические вопросы (импортозамещение, перестройка на контрагентов из Азии) не будут решены (год-два), России нет никакого стимула поставлять больше, но дешевле. Скорее, наоборот имеет смысл качать поменьше, не торопясь, более рационально используя накопленный потенциал, но продавать подороже. Впереди летний автомобильный сезон ... потом наступит осень и тем, кто активно распускал запасы, придется их начать пополнять. А почем там покупает американский/европейский потребитель, перекупая российскую нефть через Индию и десятки посредников (благодаря решениям своих властей)... это вряд ли сейчас наши проблемы, тем более долларов/евро они столько навыдавали, что покупать потребителю есть за что. А в условиях ограничения импорта и токсичности доллара/евро у нас вполне понятная проблема – не понятно, что с этими «фантиками» делать ...

С газом все еще безумнее для ЕС (США на этом неплохо зарабатывает), всего в мире в год торгуется 900-1000 млрд м3 газа, из них ~150 млрд м3 идет по трубе в ЕС, всего доля России в поставах - это 1/4 всей торговли (труба+СПГ). Пытаясь отказаться от трубопроводного газа ЕС просто выпиливает 5-15% всего торгующегося газа с рынка (сколько сможет пока не понятно), пытаясь напылесосить СПГ. Единственным регулятором здесь может быть цена (в более долгосрочной перспективе объем, но это все потом...), которая и взлетела в 4-5+ раз... ну ок, будем мы какое-то время продавать 120-180 млрд м3 в год по $600...1000, а не 230 млрд м3 по $200…300. Но интересно...

P.S.: Понятно, что все это скорее разговоры о коротком годовом горизонте.

@truecon

#газ #ЕС #США #инфляция

"Если что-нибудь может пойти не так..." (c) Мерфи

Сначала, из-за "несвоевременного возврата газоперекачивающих агрегатов (ГПА) из ремонта компанией Siemens" прокачка газа по Северному потоку сократится на 40%

... потом германское Федеральное сетевое агентство заявило о начале инспекции газопровода "Северный поток" из-за чего прокачка газа по нему с 11 июля 2 недели осуществляться не будет...

... а американский Терминал Freeport LNG заявил, что после пожара не сможет отправлять газ на экспорт не 3 недели, а три месяца ...

В итоге в ЕС газ в несезон вырос на ~20%+, а в США так же снизился )

@truecon

"Если что-нибудь может пойти не так..." (c) Мерфи

Сначала, из-за "несвоевременного возврата газоперекачивающих агрегатов (ГПА) из ремонта компанией Siemens" прокачка газа по Северному потоку сократится на 40%

... потом германское Федеральное сетевое агентство заявило о начале инспекции газопровода "Северный поток" из-за чего прокачка газа по нему с 11 июля 2 недели осуществляться не будет...

... а американский Терминал Freeport LNG заявил, что после пожара не сможет отправлять газ на экспорт не 3 недели, а три месяца ...

В итоге в ЕС газ в несезон вырос на ~20%+, а в США так же снизился )

@truecon

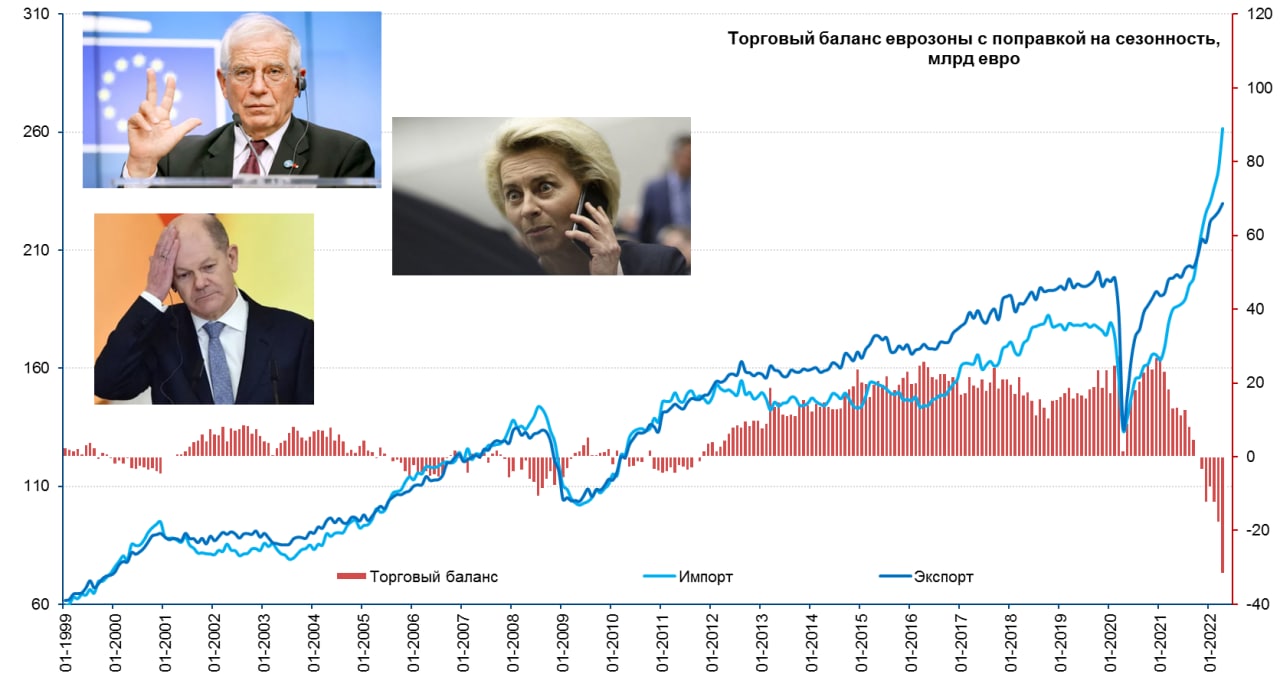

#экономика #ЕС #еврозона #экспорт #Кризис

Внешняя торговля: европейский провал

В апреле импорт еврозоны вырос на 7% в евро, экспорт прибавил всего 1.5%, в итоге дефицит внешней торговли поставил рекорд за все время существования валютного союза и составил €31.7 млрд (с поправкой на сезонность). За месяц дефицит удвоился – ситуация здесь ухудшается с каждым месяцем. Годовой прирост импорта составил 39.4% г/г, экспорт прибавил 12.6%. Просто для сравнения – в апреле прошлого года положительное сальдо внешней торговли еврозоны составляло €13.4 млрд, т.е. фактически сальдо торговли ухудшилось за год на €45 млрд в месяц, что в пересчете на год составляет €540 млрд.

В сумме за 4 первых месяца года дефицит составил €85.1 млрд против профицита годом ранее. В целом по ЕС цифры выглядят еще более уныло: за январь-апрель дефицит внешней торговли составил €125.9 млрд против профицита годом ранее €61.1 млрд, а дефицит непосредственно в апреле составил €43.6 млрд против профицита годом ранее €12.6 млрд, т.е. изменение относительно прошлого года €56.2 млрд, что в пересчете на год будет составлять более €670 млрд.

Дефицит с Китаем за январь-апрель вырос с €66 млрд в 2021 году до €122 млрд в 2022 году, дефицит торговли с Россией вырос с €14.7 млрд до €62.6 млрд, дефицит с Норвегией вырос с €0.5 млрд до €23.9 млрд. Сальдо торговли ухудшилось также с Индией, Швейцарией, Великобританией, Турцией, Кореей и пр.

‼️ Евробюрократы неплохо «постарались», такими темпами только прямые потери ЕС во внешней торговле могут составить до €600-800 млрд за год.

P.S.: Экспорт ЕС в РФ сократился на 60% г/г в апреле до €3 млрд, импорт вырос на 76% г/г до €20.1 млрд в месяц.

@truecon

Внешняя торговля: европейский провал

В апреле импорт еврозоны вырос на 7% в евро, экспорт прибавил всего 1.5%, в итоге дефицит внешней торговли поставил рекорд за все время существования валютного союза и составил €31.7 млрд (с поправкой на сезонность). За месяц дефицит удвоился – ситуация здесь ухудшается с каждым месяцем. Годовой прирост импорта составил 39.4% г/г, экспорт прибавил 12.6%. Просто для сравнения – в апреле прошлого года положительное сальдо внешней торговли еврозоны составляло €13.4 млрд, т.е. фактически сальдо торговли ухудшилось за год на €45 млрд в месяц, что в пересчете на год составляет €540 млрд.

В сумме за 4 первых месяца года дефицит составил €85.1 млрд против профицита годом ранее. В целом по ЕС цифры выглядят еще более уныло: за январь-апрель дефицит внешней торговли составил €125.9 млрд против профицита годом ранее €61.1 млрд, а дефицит непосредственно в апреле составил €43.6 млрд против профицита годом ранее €12.6 млрд, т.е. изменение относительно прошлого года €56.2 млрд, что в пересчете на год будет составлять более €670 млрд.

Дефицит с Китаем за январь-апрель вырос с €66 млрд в 2021 году до €122 млрд в 2022 году, дефицит торговли с Россией вырос с €14.7 млрд до €62.6 млрд, дефицит с Норвегией вырос с €0.5 млрд до €23.9 млрд. Сальдо торговли ухудшилось также с Индией, Швейцарией, Великобританией, Турцией, Кореей и пр.

‼️ Евробюрократы неплохо «постарались», такими темпами только прямые потери ЕС во внешней торговле могут составить до €600-800 млрд за год.

P.S.: Экспорт ЕС в РФ сократился на 60% г/г в апреле до €3 млрд, импорт вырос на 76% г/г до €20.1 млрд в месяц.

@truecon

{kind=link}

#ЕС #Великобритания #инфляция #Кризис #экспорт

Европа - дефициты и инфляция

Британия: провал текущего счета. В первом квартале дефицит текущего счета платёжного баланса достиг £51.7, или рекордные, за послевоенный период 8.3% ВВП. Британия в принципе дефицитная экономика, но это только первый квартал, дальше будет хуже, учитывая, что все, кроме торговли услугами, отрицательное.

Германия: цены на импорт продолжили расти. Хотя в мае было не так дико, как в предыдущие месяцы, но все же 0.9% м/м и 30.6% г/г – это чуть ниже недавнего апрельского рекорда. Немного присели цены на газ и металлы, хотя июньское газовое ралли снова приведет к скачку (цены на газ в ЕС опять выросли до $1.6 тыс. м3), без нефти и нефтепродуктов цены за год выросли на 26.2%. Экспортные цены выросли на 0.6% м/м и 15.9% г/г – немецкая продукция будет дорожать, усиливая импортную инфляцию для других стран, конкурентоспособность падать. Хотя, конечно, это будет компенсироваться падением курса евро частично.

Франция: потребительская инфляция поставила новый рекорд 0.7% м/м и 5.8% г/г – рекорд с 1991 года. Продукты питания подорожали на 5.7% г/г, после 4.3% г/г в апреле, но основной виновник -это энергия 33.1% г/г. Хоть Франция и не так энергозависима как другие страны, но проблемы в атомной энергетике резко усугубляют ситуацию. Хотя правительство разными способами сглаживает инфляционную ситуацию, но пики инфляции здесь могут быть скорее только во втором полугодии.

В целом для евровалют ситуация, конечно, печальна – огромный рост внешних дефицитов при рекордной инфляции.

@truecon

Европа - дефициты и инфляция

Британия: провал текущего счета. В первом квартале дефицит текущего счета платёжного баланса достиг £51.7, или рекордные, за послевоенный период 8.3% ВВП. Британия в принципе дефицитная экономика, но это только первый квартал, дальше будет хуже, учитывая, что все, кроме торговли услугами, отрицательное.

Германия: цены на импорт продолжили расти. Хотя в мае было не так дико, как в предыдущие месяцы, но все же 0.9% м/м и 30.6% г/г – это чуть ниже недавнего апрельского рекорда. Немного присели цены на газ и металлы, хотя июньское газовое ралли снова приведет к скачку (цены на газ в ЕС опять выросли до $1.6 тыс. м3), без нефти и нефтепродуктов цены за год выросли на 26.2%. Экспортные цены выросли на 0.6% м/м и 15.9% г/г – немецкая продукция будет дорожать, усиливая импортную инфляцию для других стран, конкурентоспособность падать. Хотя, конечно, это будет компенсироваться падением курса евро частично.

Франция: потребительская инфляция поставила новый рекорд 0.7% м/м и 5.8% г/г – рекорд с 1991 года. Продукты питания подорожали на 5.7% г/г, после 4.3% г/г в апреле, но основной виновник -это энергия 33.1% г/г. Хоть Франция и не так энергозависима как другие страны, но проблемы в атомной энергетике резко усугубляют ситуацию. Хотя правительство разными способами сглаживает инфляционную ситуацию, но пики инфляции здесь могут быть скорее только во втором полугодии.

В целом для евровалют ситуация, конечно, печальна – огромный рост внешних дефицитов при рекордной инфляции.

@truecon

#газ #ЕС #США #инфляция

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

Закон Мерфи в действии ...

✔️ Сокращение поставок по Северному потоку (турбины Siemens, профилактика);

✔️ Сокращение экспорта СПГ из США до октября из-за ремонта Freeport LNG (рассчитывают частичное восстановление сжижения к началу октября, полное восстановление к концу года);

✔️ Забастовки в Норвегии сократят ежедневный добычу газа на 13%.

В итоге цены на газ в ЕС >$1800 за тыс. м3 и пока не понятно где остановятся, лето - это период низких спотовых цен...

@truecon

#газ #ЕС #инфляция

1900

Сегодня цены на газ в Европе сходили к $1900 за тыс. м3 и это в летний «низкий» сезон, когда потребление газа находится на минимуме: в июне-сентябре потребление газа в ЕС падает до 20-25 млрд м3 в месяц, в зимние месяцы возрастает до 40-50 млрд м3 в месяц. $1900 за тыс. м3– это космически дорого (учитывая нормальный уровень цен ~$200 за тыс. м3), но даже это лучше, чем просто отсутствие. Когда говорят о ситуации – разговор идет о накоплении запасов и заполнении хранилищ (сейчас они заполнены на 60%), из которых в отопительный сезон 50-70 млрд м3 уходит на покрытие пикового потребления.

Но не так часто говорят о том, что, даже заполнив хранилища на 90% таких запасов хватит только при условии стабильных высоких импортных фоновых поставок в осенне-зимний сезон которые стабильными совсем не выглядят в текущей ситуации…

P.S.: Министр экономики Германии Роберт Хабек призвал Канаду решить вопрос с поставкой турбины для газопровода «Северный поток».

@truecon

1900

Сегодня цены на газ в Европе сходили к $1900 за тыс. м3 и это в летний «низкий» сезон, когда потребление газа находится на минимуме: в июне-сентябре потребление газа в ЕС падает до 20-25 млрд м3 в месяц, в зимние месяцы возрастает до 40-50 млрд м3 в месяц. $1900 за тыс. м3– это космически дорого (учитывая нормальный уровень цен ~$200 за тыс. м3), но даже это лучше, чем просто отсутствие. Когда говорят о ситуации – разговор идет о накоплении запасов и заполнении хранилищ (сейчас они заполнены на 60%), из которых в отопительный сезон 50-70 млрд м3 уходит на покрытие пикового потребления.

Но не так часто говорят о том, что, даже заполнив хранилища на 90% таких запасов хватит только при условии стабильных высоких импортных фоновых поставок в осенне-зимний сезон которые стабильными совсем не выглядят в текущей ситуации…

P.S.: Министр экономики Германии Роберт Хабек призвал Канаду решить вопрос с поставкой турбины для газопровода «Северный поток».

@truecon

#инфляция #экономика #Кризис #Германия #газ #ЕС

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

Немецкий потребитель совсем приуныл

Потребительские настроения в Германии за июнь рухнули на новые минимумы -30.6 – это хуже, чем на пике коронавирусных остановок экономики, да и в принципе является худшим значением за все время проведения исследований с 1991 года. Рухнули до новых минимумов ожидания по доходам, хотя экономические ожидания пока все еще остались немного выше, чем в пандемийный провал. Что интересно – склонность к покупкам упала, но далеко не так сильно, как ожидания по доходам (похожая ситуация в США), а это означает и более высокий инфляционный потенциал.

Учитывая то, что уже летом биржевые цены на газ достигли $2300 за тыс.м3, при таких ценах экономики ЕС, учитывая их потребление около 400 млрд м3 в год должны потенциально тратить (по рыночным ценам) только на газ за год более $900 млрд при обычных расходах < $100 млрд. Дополнительные $800 млрд расходов в год – это почти 5% ВВП ЕС. Понятно, что объемы потребления энергии в итоге упадут, часть производств станет нерентабельными, государствам придется выкупать эти риски на балансы раздувая дефициты т .п.

Но ни МВФ, ни ЕЦБ не ждут рецессии конечно ... откуда ей взяться ...

@truecon

{kind=link}

#газ #ЕС #США #инфляция

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

Закон Мерфи в силе ...

✔️ Жара и засуха в Европе: реки пересохли (проблемы с транспортировкой по рекам), выработка на ГЭС резко упала, выработка на АЭС Франции - резко упала.

✔️ Один из крупнейших СПГ терминалов в США Freeport LNG снова отложил полный запуск терминала и планирует восстановить экспортную мощность до 85% только в ноябре, до 100% только в марте.

✔️ Трубопроводные поставки газа на минимумах...

В итоге цены на газ в Европе догнали до $3000 за тыс.м3, цены на электроэнергию в космосе и где там потолок оснью-зимой можно только гадать. Обычно ЕС потребляет около 380-400 млрд кубов газа в в год, при текущих ценах это ~$1.2 трлн в год издержек (только газ, который составляет менее 1/4 энергобаланса ЕС) или в среднем $100 млрд в месяц.

Большинство правительств субсидирует внутренние цены (по данным Bloomberg выделено уже €280 млрд), но уже даже Франция заговорила о сворачивании субсидий... практически без вариантов ЕС входит в жесткую стагфляцию...

@truecon

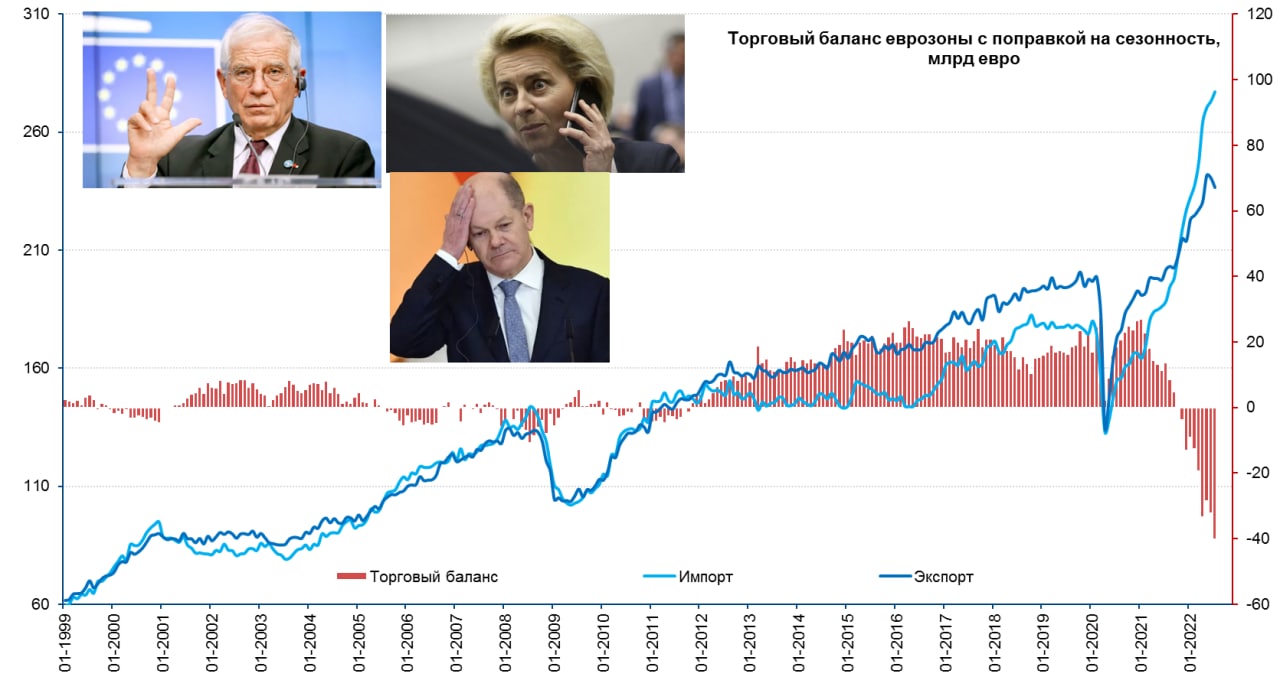

#экономика #ЕС #еврозона #экспорт #Кризис

Еврозона: дефициты ставят новые рекорды

Баланс внешней торговли еврозоны в июле продолжал стремительно ухудшаться, дефицит составил рекордные €40.3 млрд, импорт вырос (скорее подорожал) на 1.5% м/м до €269.5 млрд, экспорт упал 1.7% м/м до €236.7 млрд. За первые 7 месяцев года дефицит составил €177.4 млрд, годом ранее было положительное сальдо баланса в размере €121.3 млрд.

Экспорт еврозоны падает в номинале второй месяц подряд, импорт продолжает расти, годовой прирост импорта составил 44% г/г, экспорт же вырос только на 13.3% г/г.

Потери Европы разрастаются, в целом по ЕС дефицит достиг в июле €49 млрд. Если раньше экономика ЕС зарабатывала на внешней торговле ~€20 млрд в месяц, теперь теряет почти €50 млрд. Дефицит с Китаем за 7 месяцев составил €220.6 млрд (в прошлом году €116.3 млрд), дефицит с Россией вырос с €29.9 млрд до €103.2 млрд, с Норвегией – с €1.2 млрд до €46.4 млрд, с Индией дефицит вырос с €2.1 млрд до €12.5 млрд. Ухудшились данные в торговле с США, Великобританией, Турцией и Южной Кореей. Ухудшает торговый баланс не только трехкратный рост дефицита в секторе ресурсов (превысил €50 млрд в месяц), но и провал в торговле машиностроительной продукцией, автомобилями и прочими товарами, где положительное сальдо сократилось почти в два раза (с €210 млрд до €111 млрд).

И это еще до серьезных проблем в производстве, в июле падение производства было лишь 2.3% м/м, в августе-сентябре появилось много новостей о закрытии/приостановке энергоемких производств (удобрения, металлургия и пр.).

@truecon

Еврозона: дефициты ставят новые рекорды

Баланс внешней торговли еврозоны в июле продолжал стремительно ухудшаться, дефицит составил рекордные €40.3 млрд, импорт вырос (скорее подорожал) на 1.5% м/м до €269.5 млрд, экспорт упал 1.7% м/м до €236.7 млрд. За первые 7 месяцев года дефицит составил €177.4 млрд, годом ранее было положительное сальдо баланса в размере €121.3 млрд.

Экспорт еврозоны падает в номинале второй месяц подряд, импорт продолжает расти, годовой прирост импорта составил 44% г/г, экспорт же вырос только на 13.3% г/г.

Потери Европы разрастаются, в целом по ЕС дефицит достиг в июле €49 млрд. Если раньше экономика ЕС зарабатывала на внешней торговле ~€20 млрд в месяц, теперь теряет почти €50 млрд. Дефицит с Китаем за 7 месяцев составил €220.6 млрд (в прошлом году €116.3 млрд), дефицит с Россией вырос с €29.9 млрд до €103.2 млрд, с Норвегией – с €1.2 млрд до €46.4 млрд, с Индией дефицит вырос с €2.1 млрд до €12.5 млрд. Ухудшились данные в торговле с США, Великобританией, Турцией и Южной Кореей. Ухудшает торговый баланс не только трехкратный рост дефицита в секторе ресурсов (превысил €50 млрд в месяц), но и провал в торговле машиностроительной продукцией, автомобилями и прочими товарами, где положительное сальдо сократилось почти в два раза (с €210 млрд до €111 млрд).

И это еще до серьезных проблем в производстве, в июле падение производства было лишь 2.3% м/м, в августе-сентябре появилось много новостей о закрытии/приостановке энергоемких производств (удобрения, металлургия и пр.).

@truecon

{kind=link}

#еврозона #ЕС #экономика #кризис

В общем-то достаточно адекватные оценки от бывших McKinsey - это, конечно, оценки номинальных денежных потерь европейской экономики в текущей ситуации (>1 трлн евро). Их во-многом придется компенсировать из бюджетов, т.е. через наращивание долга и дефицитов, что в текущей ситуации повышения ставок для борьбы с инфляцией (как уже показал опыт британцев) будет далеко не так просто. В таких условиях прогнозы большинства международных организаций о росте ВВП ЕС выглядят, мягко говоря, оптимистичными.

@truecon

В общем-то достаточно адекватные оценки от бывших McKinsey - это, конечно, оценки номинальных денежных потерь европейской экономики в текущей ситуации (>1 трлн евро). Их во-многом придется компенсировать из бюджетов, т.е. через наращивание долга и дефицитов, что в текущей ситуации повышения ставок для борьбы с инфляцией (как уже показал опыт британцев) будет далеко не так просто. В таких условиях прогнозы большинства международных организаций о росте ВВП ЕС выглядят, мягко говоря, оптимистичными.

@truecon

#ЕС #еврозона #Кризис

Европа – триллион потерь

Bloomberg написал о потерях Европы от энергетического кризиса, которые составили около $1 трлн (те цифры которые обсуждали ~летом, когда), ряд других оценок (Bruegel) тоже говорит о сопоставимых цифрах около €1 трлн, или ~6% ВВП. В текущем моменте около €700 млрд потерь фактически покрыты из бюджетов отдельных европейских стран, т.е. новых долгов правительств за счет которых "энергия" скупалась по космическим ценам со всего остального мира. В следующем году потери могут быть сопоставимыми, ставки выше, поставки еще меньше, разве что рецессия сгладит ситуацию через падение спроса. Но рецессия – это и падение доходов бюджетов – рост дефицитов, т.е. источники и возможности для «выкупа» всех проблем скорее сожмутся...

P.S.: МВФ, Еврокомиссия и ЕЦБ все еще дружно верят в рост ВВП ЕС в 2023 году на 0.3-0.5%...

@truecon

Европа – триллион потерь

Bloomberg написал о потерях Европы от энергетического кризиса, которые составили около $1 трлн (те цифры которые обсуждали ~летом, когда), ряд других оценок (Bruegel) тоже говорит о сопоставимых цифрах около €1 трлн, или ~6% ВВП. В текущем моменте около €700 млрд потерь фактически покрыты из бюджетов отдельных европейских стран, т.е. новых долгов правительств за счет которых "энергия" скупалась по космическим ценам со всего остального мира. В следующем году потери могут быть сопоставимыми, ставки выше, поставки еще меньше, разве что рецессия сгладит ситуацию через падение спроса. Но рецессия – это и падение доходов бюджетов – рост дефицитов, т.е. источники и возможности для «выкупа» всех проблем скорее сожмутся...

P.S.: МВФ, Еврокомиссия и ЕЦБ все еще дружно верят в рост ВВП ЕС в 2023 году на 0.3-0.5%...

@truecon

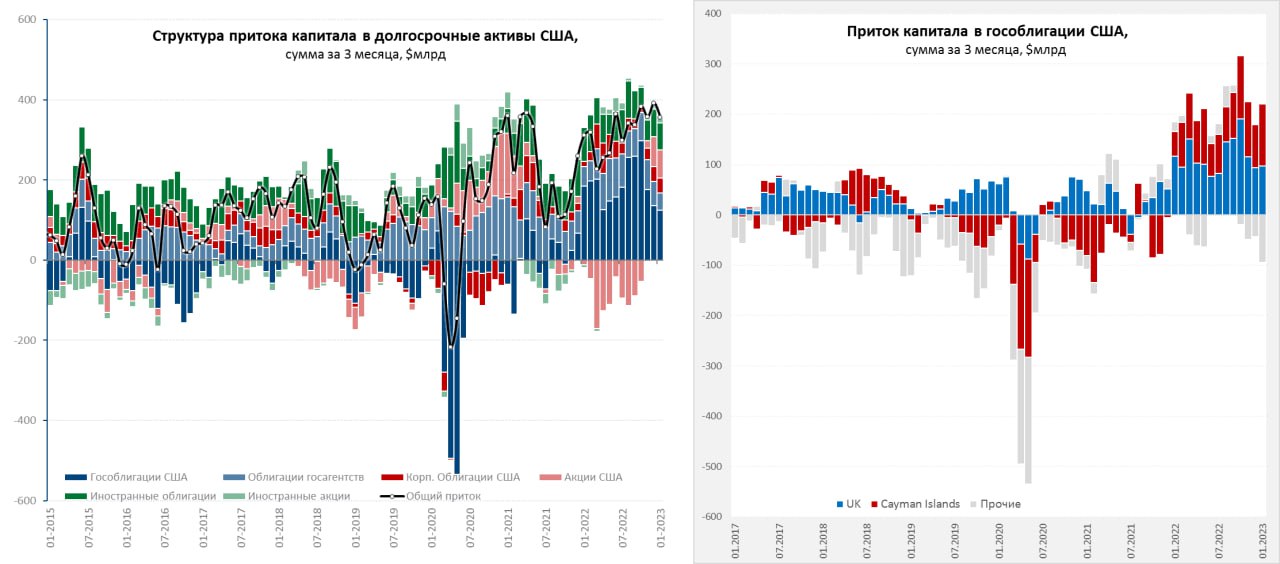

#экономика #США #Кризис #ЕС #ставки #банки

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

{kind=link}

#ФРС #США #Кризис #ЕС #ставки #банки

Первая полноценная неделя банковского кризиса прошла динамично. ФРС влила в систему рекордный объем кредитов ($303 млрд), из них FDIC $143 млрд, туда же $40 млрд добавил Минфин США, у самой FDIC было ~$128 млрд в основном в госбондах, общий пул возможностей FDIC $300-310 млрд с предельными выплатами ~$260 млрд по двум банкам. Но на подходе могут быть еще... Возможности Йеллен ограничены («потолок» госдолга поджимает), денег у FDIC не так много, поэтому Signature Bank пытаются продать, а First Republic Bank фактически попросили спасти крупнейшие банки, которые предоставят $30 млрд.

Йеллен, у которой лишних денег нет уже заявила, что всех спасать не будет (правильнее было сказать «не сможет»), пришлось собрать крупнейших банкиров (JPM, BoFA, Citi и пр.) и продавливать их на спасение тонущего $200-млрдного калифорнийского банка. В FRB много незастрахованных депозитов состоятельных клиентов (которые бегут), а кредитные портфель в основном связан с недвижимостью (причем в 2022 году они его нарастили на 23.6%). По сути, та же история: «крупные» депозиты без страховки, кредитный портфель с большой дюрацией, но бумаг заложить в ФРС много не могу)т (мало). Есть еще нюанс – помимо этого у банка большой портфель wealth management на $270 млрд ... в Калифорнии, падение будет громким...с голливудскими страстями, а за этим еще десятки средних банков. История будет с продолжением, а у Йеллен возможности ограничены ...

Для Credit Suisse основной вариант = это поглощение со стороны UBS все более реалистичен. Хотя сами банки не очень этого хотят, но вариантов здесь особо нет – при текущем ударе по доверию. Отток клиентских денег временно можно перекрыть ликвидностью от НБШ, но только временно, крупные банки уже активно режут лимиты на банк. Падение CS, который тонкими нитями встроен во многие инструменты и механизмы глобальной финансовой системы – это новый Lehmann. В этом смысле ему совсем упасть не дадут (по крайней мере сделают все , чтобы не допустить), но даже без этого вывод капиталов из таких структур может приводить к разматыванию сложных деривативных конструкций и возможными продажами/волатильностью практически в любом рыночном сегменте. UBS получит кота в мешке, который может его похоронить, потому будет требовать запредельных гарантий. Можно было бы национализировать, но боюсь в Швейцарии это без референдума не решить ).

На рынках хаотично, в реальности движения любых активов могут быть обусловлены просто тем, что кто-то вынужден срочно закрывать имеющиеся позиции. Акции в США, особенно «техов» подросли, но думается это не только из-за ожиданий смягчения со стороны ФРС (хотя это тоже), но и из-за попыток распихать бегущие депозиты хоть куда-то ($300 млрд от ФРС по большей части идут на отток депозитов... им куда-то надо утекать кроме депозитов в крупных банках). Золото/серебро и биткоин ушли в потолок – тоже на этой истории бегства из банков. Золото -понятно и без комментариев. Учитывая, что в значительной мере задеты депозиты IT/креативных секторов, которые на «ты» с криптой – часть уходит и туда, да там тоже может падать... но без риска мгновенного обнуления. Много крипте не нужно - $1-2 млрд притока дадут ~$100 млрд прироста капитализации рынка. Понятно, что ожидания разворота ФРС и других ЦБ выступают мотором этого движения.

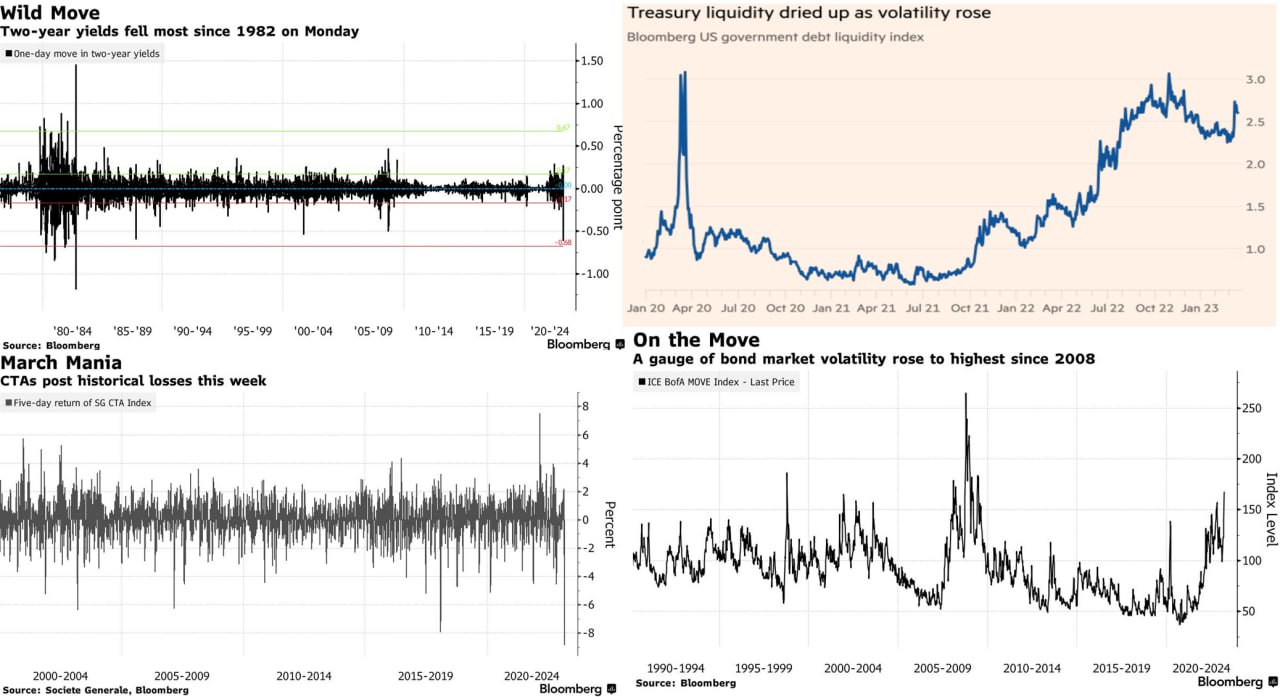

На рынках госдолга хаоса тоже хватает: ликвидность низкая (спредs разъехались), волатильность резко выросла – полеты на десятки пунктов то в одну, то в другую сторону. На денежном рынке – тоже есть перекосы. Все это напрямую связано с банковским кризисом – инвесторы мощно двинулись из депозитов в госдолг в том числе. В итоге, например, доходность 4-хнедельного векселя казначейства рухнула с 4.6% до 4%, в то время как SOFR 4.6% и фьючерс на ставку ФРС тоже 4.6%. Конечно, никто не ждет понижения ставки до 4% ... просто дикий спрос на векселя. Кризис ликвидности и доверия у средних банков соседствует с избытком ликвидности у крупных (никто в РЕПО с ФРС не пошел, да и обратное РЕПО начало подрастать, зато в дисконтное окно набилось на $153 млрд)...

Первая полноценная неделя банковского кризиса прошла динамично. ФРС влила в систему рекордный объем кредитов ($303 млрд), из них FDIC $143 млрд, туда же $40 млрд добавил Минфин США, у самой FDIC было ~$128 млрд в основном в госбондах, общий пул возможностей FDIC $300-310 млрд с предельными выплатами ~$260 млрд по двум банкам. Но на подходе могут быть еще... Возможности Йеллен ограничены («потолок» госдолга поджимает), денег у FDIC не так много, поэтому Signature Bank пытаются продать, а First Republic Bank фактически попросили спасти крупнейшие банки, которые предоставят $30 млрд.

Йеллен, у которой лишних денег нет уже заявила, что всех спасать не будет (правильнее было сказать «не сможет»), пришлось собрать крупнейших банкиров (JPM, BoFA, Citi и пр.) и продавливать их на спасение тонущего $200-млрдного калифорнийского банка. В FRB много незастрахованных депозитов состоятельных клиентов (которые бегут), а кредитные портфель в основном связан с недвижимостью (причем в 2022 году они его нарастили на 23.6%). По сути, та же история: «крупные» депозиты без страховки, кредитный портфель с большой дюрацией, но бумаг заложить в ФРС много не могу)т (мало). Есть еще нюанс – помимо этого у банка большой портфель wealth management на $270 млрд ... в Калифорнии, падение будет громким...с голливудскими страстями, а за этим еще десятки средних банков. История будет с продолжением, а у Йеллен возможности ограничены ...

Для Credit Suisse основной вариант = это поглощение со стороны UBS все более реалистичен. Хотя сами банки не очень этого хотят, но вариантов здесь особо нет – при текущем ударе по доверию. Отток клиентских денег временно можно перекрыть ликвидностью от НБШ, но только временно, крупные банки уже активно режут лимиты на банк. Падение CS, который тонкими нитями встроен во многие инструменты и механизмы глобальной финансовой системы – это новый Lehmann. В этом смысле ему совсем упасть не дадут (по крайней мере сделают все , чтобы не допустить), но даже без этого вывод капиталов из таких структур может приводить к разматыванию сложных деривативных конструкций и возможными продажами/волатильностью практически в любом рыночном сегменте. UBS получит кота в мешке, который может его похоронить, потому будет требовать запредельных гарантий. Можно было бы национализировать, но боюсь в Швейцарии это без референдума не решить ).

На рынках хаотично, в реальности движения любых активов могут быть обусловлены просто тем, что кто-то вынужден срочно закрывать имеющиеся позиции. Акции в США, особенно «техов» подросли, но думается это не только из-за ожиданий смягчения со стороны ФРС (хотя это тоже), но и из-за попыток распихать бегущие депозиты хоть куда-то ($300 млрд от ФРС по большей части идут на отток депозитов... им куда-то надо утекать кроме депозитов в крупных банках). Золото/серебро и биткоин ушли в потолок – тоже на этой истории бегства из банков. Золото -понятно и без комментариев. Учитывая, что в значительной мере задеты депозиты IT/креативных секторов, которые на «ты» с криптой – часть уходит и туда, да там тоже может падать... но без риска мгновенного обнуления. Много крипте не нужно - $1-2 млрд притока дадут ~$100 млрд прироста капитализации рынка. Понятно, что ожидания разворота ФРС и других ЦБ выступают мотором этого движения.

На рынках госдолга хаоса тоже хватает: ликвидность низкая (спредs разъехались), волатильность резко выросла – полеты на десятки пунктов то в одну, то в другую сторону. На денежном рынке – тоже есть перекосы. Все это напрямую связано с банковским кризисом – инвесторы мощно двинулись из депозитов в госдолг в том числе. В итоге, например, доходность 4-хнедельного векселя казначейства рухнула с 4.6% до 4%, в то время как SOFR 4.6% и фьючерс на ставку ФРС тоже 4.6%. Конечно, никто не ждет понижения ставки до 4% ... просто дикий спрос на векселя. Кризис ликвидности и доверия у средних банков соседствует с избытком ликвидности у крупных (никто в РЕПО с ФРС не пошел, да и обратное РЕПО начало подрастать, зато в дисконтное окно набилось на $153 млрд)...

{kind=link}

#ЕС #еврозона #газ

Bloomberg придумывает разные причины почему цены на газ в Европе отрастают ... кроме одной главной по имени сезонность - они практически каждый год за последнее десятилетие (кроме 2015 года) это делают и, как правило, это продолжается до октября-ноября и обусловлено активной фазой заполнения хранилищ на фоне стабилизации потребления после весеннего снижения.

@truecon

Bloomberg придумывает разные причины почему цены на газ в Европе отрастают ... кроме одной главной по имени сезонность - они практически каждый год за последнее десятилетие (кроме 2015 года) это делают и, как правило, это продолжается до октября-ноября и обусловлено активной фазой заполнения хранилищ на фоне стабилизации потребления после весеннего снижения.

@truecon