Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-феврале 2023 года сложилась в размере $49,52 за баррель, в январе-феврале 2022 года – $88,89 за баррель.

Средняя цена на нефть марки Urals в феврале 2023 года сложилась в размере $49,56 за баррель, что в 1,86 раз ниже, чем в феврале 2022 года ($92,15 за баррель).

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#Германия #инфляция #еврозона #экономика #ставки #Кризис

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по достаточно кривой корзине потребления 2020 года – это будет искажать динамику инфляции.

По структуре немного замедлился рост цен на энергию (19.1% г/г), здесь в 2023 году будет влиять на ситуацию большой пакет мер поддержки, в т.ч. ограничение цен на газ и отопление. Снова ускорился рост цен на продукты питания и теперь он составляет 21.8% г/г. Несмотря на то, что жестко зарегулированный рынок жилья пока продолжает демонстрировать достаточно скромный рост цен на аренду на уровне 2% г/г, продолжает ускоряться рост цен на услуги в целом: декабрь - 3.9% г/г, январь - 4.5% г/г, февраль - 4.7% г/г.

Инфляция в Германии по методологии евростата составила в феврале 1.0% м/м и 9.3% г/г, годовая динамика здесь даже немного ускорилась. В Испании инфляция за февраль ускорилась до 1% м/м и 6.1% г/г (причем базовая инфляция здесь ускорилась до 7.7% г/г). Во Франции цены выросли в феврале на 0.9% м/м и 6.2% г/г, но это по национальному измерению, по методологии евростата 1% м/м и 7.2% г/г.

Предварительные данные указывают на то, что инфляция в основных экономиках снова ускорилась. ЕЦБ особо деваться некуда, придется ужесточать активнее, о чем уже сказали многие его представители. На этом фоне доходность госдолга будет расти и дальше… пока не что нибудь сломается...

@truecon

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по достаточно кривой корзине потребления 2020 года – это будет искажать динамику инфляции.

По структуре немного замедлился рост цен на энергию (19.1% г/г), здесь в 2023 году будет влиять на ситуацию большой пакет мер поддержки, в т.ч. ограничение цен на газ и отопление. Снова ускорился рост цен на продукты питания и теперь он составляет 21.8% г/г. Несмотря на то, что жестко зарегулированный рынок жилья пока продолжает демонстрировать достаточно скромный рост цен на аренду на уровне 2% г/г, продолжает ускоряться рост цен на услуги в целом: декабрь - 3.9% г/г, январь - 4.5% г/г, февраль - 4.7% г/г.

Инфляция в Германии по методологии евростата составила в феврале 1.0% м/м и 9.3% г/г, годовая динамика здесь даже немного ускорилась. В Испании инфляция за февраль ускорилась до 1% м/м и 6.1% г/г (причем базовая инфляция здесь ускорилась до 7.7% г/г). Во Франции цены выросли в феврале на 0.9% м/м и 6.2% г/г, но это по национальному измерению, по методологии евростата 1% м/м и 7.2% г/г.

Предварительные данные указывают на то, что инфляция в основных экономиках снова ускорилась. ЕЦБ особо деваться некуда, придется ужесточать активнее, о чем уже сказали многие его представители. На этом фоне доходность госдолга будет расти и дальше… пока не что нибудь сломается...

@truecon

{kind=link}

#еврозона #инфляция #ставка

Инфляция в еврозоне по предварительным данным достаточно ожидаемо уже активизировалась 0.8% м/м в феврале, 8.5% г/г. Энергия подешевела на 1% м/м, годовой прирост здесь замедлился до 13.7% г/г, т.е. вклад энергии в общую инфляцию лишь 1.4 п.п. Продукты питания энергию обогнали (1.6% м/м и 15% г/г), но не в этом проблема. Цены на прочие товары ускорили рост до 0.8% м/м и 6.8% г/г, а услуги до 0.9% м/м и 4.8% г/г.

На этом фоне базовая инфляция без продуктов питания и энергии выросла на 0.8% м/м и достигла нового рекорда 5.6%. На этом фоне ставка ЕЦБ в 3% не смотрится как что-то сильно ограничивающая процессы.

@truecon

Инфляция в еврозоне по предварительным данным достаточно ожидаемо уже активизировалась 0.8% м/м в феврале, 8.5% г/г. Энергия подешевела на 1% м/м, годовой прирост здесь замедлился до 13.7% г/г, т.е. вклад энергии в общую инфляцию лишь 1.4 п.п. Продукты питания энергию обогнали (1.6% м/м и 15% г/г), но не в этом проблема. Цены на прочие товары ускорили рост до 0.8% м/м и 6.8% г/г, а услуги до 0.9% м/м и 4.8% г/г.

На этом фоне базовая инфляция без продуктов питания и энергии выросла на 0.8% м/м и достигла нового рекорда 5.6%. На этом фоне ставка ЕЦБ в 3% не смотрится как что-то сильно ограничивающая процессы.

@truecon

#CDS #США #долг

А он все не падает….

…и даже немного растет. Вот уже второй месяц годовые свопы на дефолт США стоят в районе 60-70 пунктов, т.е. на рынке по-прежнему есть те, кто годов купить страховку за 0.6-0.7% годовых и нет желающих продавать ее дешевле. Хотя, понятно, что в сам дефолт никто особо не верит, это скорее следствие покупок в рамках риск-политики отдельных участников рынка (да и есть с чего отдавать 0.7 п.п. от 5% годовых), скорее удивляет тот факт, что уже второй месяц продавцов CDS не прельщает, доходность в десятки годовых прибыли (если техдефолта не случится).

По динамике бюджета у демократов и республиканцев есть время на дележ бюджета до сентября... если ситуация с бюджетом не ухудшится конечно.

@truecon

А он все не падает….

…и даже немного растет. Вот уже второй месяц годовые свопы на дефолт США стоят в районе 60-70 пунктов, т.е. на рынке по-прежнему есть те, кто годов купить страховку за 0.6-0.7% годовых и нет желающих продавать ее дешевле. Хотя, понятно, что в сам дефолт никто особо не верит, это скорее следствие покупок в рамках риск-политики отдельных участников рынка (да и есть с чего отдавать 0.7 п.п. от 5% годовых), скорее удивляет тот факт, что уже второй месяц продавцов CDS не прельщает, доходность в десятки годовых прибыли (если техдефолта не случится).

По динамике бюджета у демократов и республиканцев есть время на дележ бюджета до сентября... если ситуация с бюджетом не ухудшится конечно.

@truecon

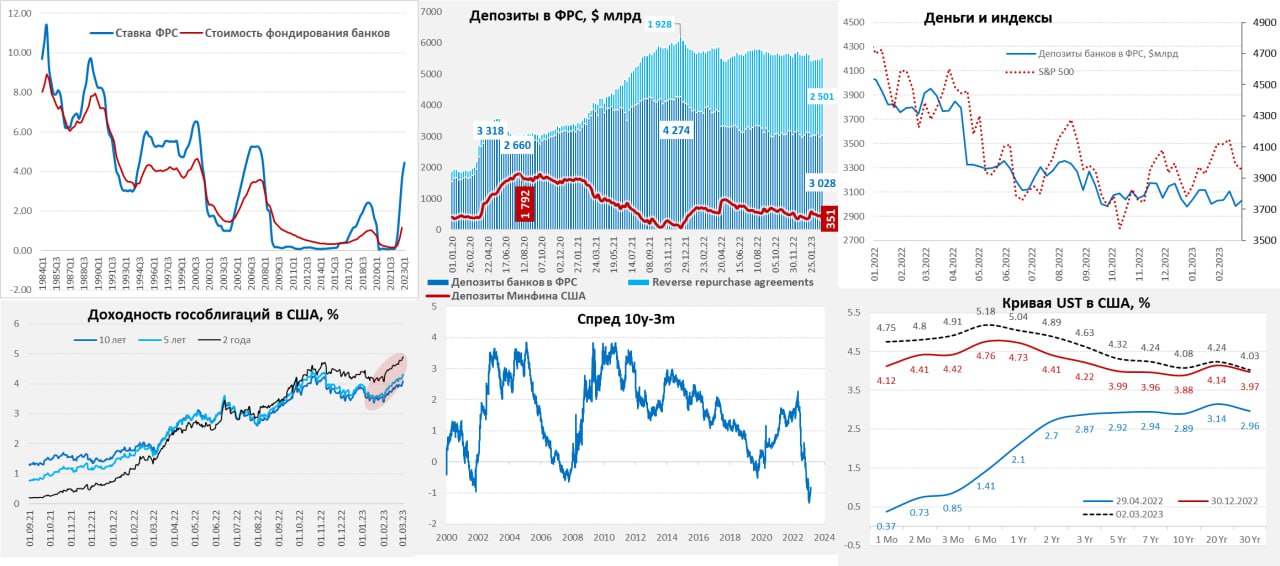

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: ФРС изымает...Йеллен добавляет

На неделе сложилась уже привычная картина – ФРС сокращала портфель облигаций (-$38 млрд, из них гособлигации -$28 млрд), но Минфин США потратил со счетов сразу $100 млрд, так что долларов в системе стало снова больше. Объем долларов в системе подрос, хотя $29 млрд было абсорбировано через обратные РЕПО ФРС, депозиты банков в ФРС подросли на $44 млрд и снова выше $3 трлн. Это "болотце" продолжится в ближайшие месяцы. Негатив от ожиданий более активно ужесточения это немного сгладило ситуацию, хотя более сильного роста ставок превалируют, т.к. инфляция и рынок труда никак не сигнализируют об остановке цикла повышения ставок.

У Минфина США остался на 1 марта $351 млрд, с учетом чрезвычайных мер ($300-350) Йеллен сможет профинансировать еще до $650-700 млрд дефицита. В марте – дефицит ($150-200 млрд), в апреле профицит (~$200-250 млрд), потом 4 месяца дефицита суммарно на $600-700 млрд. Учитывая радикально разные взгляды на бюджет «ослов» и «слонов» - быстро они этот вопрос не решат, а на выходе может выйти шок ликвидности.

Баковская система в США отчиталась за 4 квартал: стоимость фондирования банков 1.17%, что втрое ниже ставки средней ФРС (3.65%). На фоне переизбытка ликвидности банки «саботируют» ужесточение ФРС, снижая трансмиссию ДКП, предпочитая сокращение депозитной базы (-0.7% кв/кв, -2.5% г/г) на фоне наращивания высокомаржинального кредита (1.9% кв/кв, 8.7% г/г). Но уже появились признаки роста просрочек и банки вынуждены активно наращивать резервы. Мало того, над банками нависает огромный нереализованный убыток по портфелю облигаций ($620 млрд), что заставляет их все больше бумаг заносить в портфель до погашения: вырос до $2.8 трлн - рекордные с 1990-х 47.5% портфеля ценных бумаг теперь "до погашения"). По текущей динамике роста портфеля кредитов/сокращения депозитов банки «разгрузятся» к третьему кварталу, что может заставить их более агрессивно повышать ставки, правда могут накатить уже и просрочки со списаниями.

ФРС готова повышать ставки дальше, рынок труда горячий, инфляция оживает, финрынок закладывает пик ставок на осень (~5.5%). Пока по динамике третий квартал по-прежнему смотрится как период наибольшего риска и концентрации накапливающихся проблем...

@truecon

США: ФРС изымает...Йеллен добавляет

На неделе сложилась уже привычная картина – ФРС сокращала портфель облигаций (-$38 млрд, из них гособлигации -$28 млрд), но Минфин США потратил со счетов сразу $100 млрд, так что долларов в системе стало снова больше. Объем долларов в системе подрос, хотя $29 млрд было абсорбировано через обратные РЕПО ФРС, депозиты банков в ФРС подросли на $44 млрд и снова выше $3 трлн. Это "болотце" продолжится в ближайшие месяцы. Негатив от ожиданий более активно ужесточения это немного сгладило ситуацию, хотя более сильного роста ставок превалируют, т.к. инфляция и рынок труда никак не сигнализируют об остановке цикла повышения ставок.

У Минфина США остался на 1 марта $351 млрд, с учетом чрезвычайных мер ($300-350) Йеллен сможет профинансировать еще до $650-700 млрд дефицита. В марте – дефицит ($150-200 млрд), в апреле профицит (~$200-250 млрд), потом 4 месяца дефицита суммарно на $600-700 млрд. Учитывая радикально разные взгляды на бюджет «ослов» и «слонов» - быстро они этот вопрос не решат, а на выходе может выйти шок ликвидности.

Баковская система в США отчиталась за 4 квартал: стоимость фондирования банков 1.17%, что втрое ниже ставки средней ФРС (3.65%). На фоне переизбытка ликвидности банки «саботируют» ужесточение ФРС, снижая трансмиссию ДКП, предпочитая сокращение депозитной базы (-0.7% кв/кв, -2.5% г/г) на фоне наращивания высокомаржинального кредита (1.9% кв/кв, 8.7% г/г). Но уже появились признаки роста просрочек и банки вынуждены активно наращивать резервы. Мало того, над банками нависает огромный нереализованный убыток по портфелю облигаций ($620 млрд), что заставляет их все больше бумаг заносить в портфель до погашения: вырос до $2.8 трлн - рекордные с 1990-х 47.5% портфеля ценных бумаг теперь "до погашения"). По текущей динамике роста портфеля кредитов/сокращения депозитов банки «разгрузятся» к третьему кварталу, что может заставить их более агрессивно повышать ставки, правда могут накатить уже и просрочки со списаниями.

ФРС готова повышать ставки дальше, рынок труда горячий, инфляция оживает, финрынок закладывает пик ставок на осень (~5.5%). Пока по динамике третий квартал по-прежнему смотрится как период наибольшего риска и концентрации накапливающихся проблем...

@truecon

{kind=link}

#Россия #Минфин #бюджет #рубль

Нефтегазовые доходы в феврале немного подросли до 0.52 трлн руб., хотя это пока сильно ниже базовых (0.67 трлн руб.), потому Минфин продолжит продавать юаня/золота из ФНБ на 5.4 млрд в день (было 8.9 млрд).

P.S.: Судя по ситуации с рублевой ликвидностью, бюджет неплохо собрал налоги в феврале... но фактических данных пока нет.

@truecon

Нефтегазовые доходы в феврале немного подросли до 0.52 трлн руб., хотя это пока сильно ниже базовых (0.67 трлн руб.), потому Минфин продолжит продавать юаня/золота из ФНБ на 5.4 млрд в день (было 8.9 млрд).

P.S.: Судя по ситуации с рублевой ликвидностью, бюджет неплохо собрал налоги в феврале... но фактических данных пока нет.

@truecon

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии: покупает не покладая рук...

В конце прошлой недели японский ЦБ провел серию достаточно массированных интервенций, в четверг купив гособлигаций на ¥1.77 трлн, в пятницу – еще на ¥1.76 трлн, вместе с покупками в понедельник за неделю вышло ¥5.08 трлн, что стало самой крупной недельной интервенцией с момента скупки в январе и вдвое больше, чем неделей ранее. Рынок активно ставит на то, что ЦБ вынужден будет поставить целевую доходность выше и активно закрывает эти свои ожидания через продажи гособлигаций Банку Японии.

Интересно будет последнее заседание под руководством нынешнего главы Х.Куроды 10 марта. Хотя чиновники от ЦБ продолжают твердить про необходимость продолжения мягкой политики, но что есть "мягкая" в текущей ситуации, когда реальная ставка уже -4% сопровождается массированным QE? ). Японцы склонны к резким зигзагам, так что посмотрим что они скажут... и сделают.

@truecon

Банк Японии: покупает не покладая рук...

В конце прошлой недели японский ЦБ провел серию достаточно массированных интервенций, в четверг купив гособлигаций на ¥1.77 трлн, в пятницу – еще на ¥1.76 трлн, вместе с покупками в понедельник за неделю вышло ¥5.08 трлн, что стало самой крупной недельной интервенцией с момента скупки в январе и вдвое больше, чем неделей ранее. Рынок активно ставит на то, что ЦБ вынужден будет поставить целевую доходность выше и активно закрывает эти свои ожидания через продажи гособлигаций Банку Японии.

Интересно будет последнее заседание под руководством нынешнего главы Х.Куроды 10 марта. Хотя чиновники от ЦБ продолжают твердить про необходимость продолжения мягкой политики, но что есть "мягкая" в текущей ситуации, когда реальная ставка уже -4% сопровождается массированным QE? ). Японцы склонны к резким зигзагам, так что посмотрим что они скажут... и сделают.

@truecon

#инфляция #Швейцария #ставка

Швейцария импортирует… инфляцию

Не избежала февральского всплеска инфляции и Швейцария, за февраль потребительские цены здесь выросли на 0.7% м/м и 3.4% г/г. Базовая инфляция за месяц 0.8% м/м и 2.4% г/г - рекорд.

Здесь тоже дорожали продукты питания (1.1% м/м и 6.5% г/г). Активно дорожали именно импортные товары/услуги (1.1% м/м и 4.9%) – Швейцария импортирует инфляцию из ЕС, т.к. старается удерживать курс относительно стабильным относительно евро. Внутренняя инфляция тоже растет, но не так быстро (0.6% м/м и 2.9% г/г). Кроме подешевевшей энергии (-0.9% м/м) по большинству категорий инфляция существенно ускорилась.

Швейцарцы пришли к интересной развилке, когда поддержание слабого курса приводит к импорту инфляции, который требует повышения ставок (сейчас 1%). Но так, или иначе основной момент скорее в том, что инфляция ускорилась во многих странах в начале года.

P.S.: Забавно, но факт: годовой CDS на госдолг США пошел на новый рекорд … 74❗️

@truecon

Швейцария импортирует… инфляцию

Не избежала февральского всплеска инфляции и Швейцария, за февраль потребительские цены здесь выросли на 0.7% м/м и 3.4% г/г. Базовая инфляция за месяц 0.8% м/м и 2.4% г/г - рекорд.

Здесь тоже дорожали продукты питания (1.1% м/м и 6.5% г/г). Активно дорожали именно импортные товары/услуги (1.1% м/м и 4.9%) – Швейцария импортирует инфляцию из ЕС, т.к. старается удерживать курс относительно стабильным относительно евро. Внутренняя инфляция тоже растет, но не так быстро (0.6% м/м и 2.9% г/г). Кроме подешевевшей энергии (-0.9% м/м) по большинству категорий инфляция существенно ускорилась.

Швейцарцы пришли к интересной развилке, когда поддержание слабого курса приводит к импорту инфляции, который требует повышения ставок (сейчас 1%). Но так, или иначе основной момент скорее в том, что инфляция ускорилась во многих странах в начале года.

P.S.: Забавно, но факт: годовой CDS на госдолг США пошел на новый рекорд … 74❗️

@truecon

{kind=link}

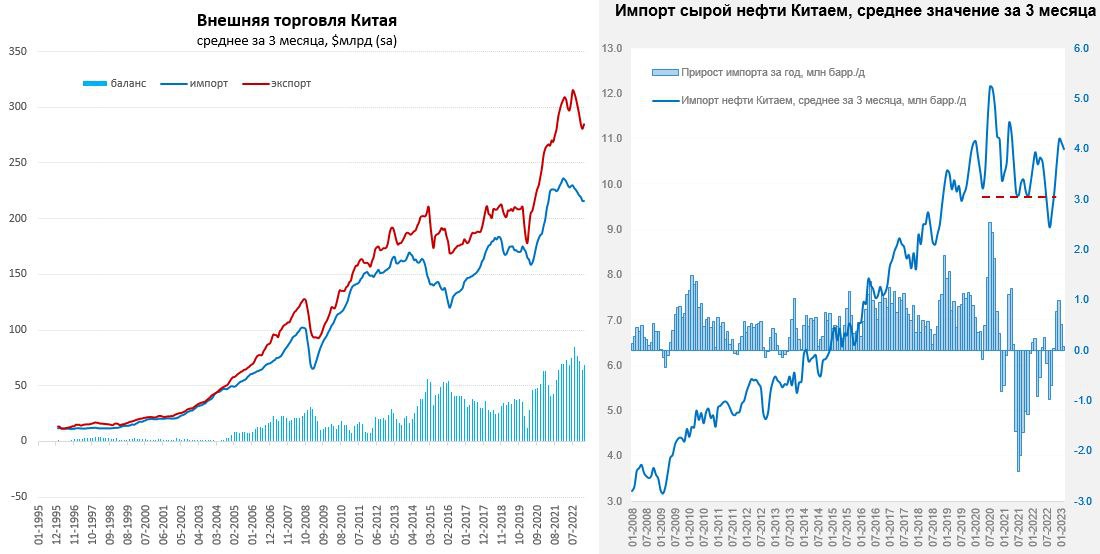

#Китай #экспорт #экономика #нефть

Китай: внешняя торговля продолжает притормаживать

Китайский экспорт в январе-феврале составил $506.3 млрд, упав на 6.8% г/г, но это все же лучше декабрьского падения на 9.9% г/г. Импорт составил $389.4 млрд и упал на 10.2% г/г (хуже декабрьского падения на 7.5% г/г). С поправкой на сезонность, а в начале года данные всегда сильно искажены праздниками, средний за три месяца экспорт и импорт даже немного подросли, но в целом сильно ниже, чем был в середине прошлого года. В сумме за последние 12 месяцев баланс внешней торговли составил $890 млрд, без учета импорта нефти $1.25 трлн – это вдвое больше, чем за доковидную пятилетку.

Импорт нефти Китаем в январе-феврале составил 10.5 мб/д, что немного ниже уровня прошлого года (10.6 мб/д), средний за 3 месяца импорт составил 10.8 мб/д, что сопоставимо с уровнем прошлого года. Но в долларах импорт снизился чуть сильнее, в начале года Китай закупал нефть по $80.4 за баррель, годом ранее было $83.8 за баррель. В среднем Китай покупает нефть без значимых дисконтов к цене Brent предыдущего месяца. В начале года сократился импорт газа (-9.4% г/г), но нарастил импорт угля (+70.8% г/г).

В торговле с Россией продолжается активный рост, хотя детальных данных пока, конечно, не опубликовали. Экспорт в РФ за январь-февраль вырос до $15 млрд (+19.8%), импорт из РФ вырос до $18.6 млрд (31.3% г/г), в итоге сальдо внешней торговли было отрицательным для Китая и составило $3.6 млрд. Товарооборот увеличился на 25.9% г/г, более активный рост торговли был только с Сингапуром (+37.6%).

В целом внешний спрос ослабляется, но торговый баланс Китая остается очень сильным… планы Китая вырасти на 5% в 2023 году – это исключительно вопрос внутреннего спроса и инвестиций, а значит активных бюджетных и монетарных стимулов.

@truecon

Китай: внешняя торговля продолжает притормаживать

Китайский экспорт в январе-феврале составил $506.3 млрд, упав на 6.8% г/г, но это все же лучше декабрьского падения на 9.9% г/г. Импорт составил $389.4 млрд и упал на 10.2% г/г (хуже декабрьского падения на 7.5% г/г). С поправкой на сезонность, а в начале года данные всегда сильно искажены праздниками, средний за три месяца экспорт и импорт даже немного подросли, но в целом сильно ниже, чем был в середине прошлого года. В сумме за последние 12 месяцев баланс внешней торговли составил $890 млрд, без учета импорта нефти $1.25 трлн – это вдвое больше, чем за доковидную пятилетку.

Импорт нефти Китаем в январе-феврале составил 10.5 мб/д, что немного ниже уровня прошлого года (10.6 мб/д), средний за 3 месяца импорт составил 10.8 мб/д, что сопоставимо с уровнем прошлого года. Но в долларах импорт снизился чуть сильнее, в начале года Китай закупал нефть по $80.4 за баррель, годом ранее было $83.8 за баррель. В среднем Китай покупает нефть без значимых дисконтов к цене Brent предыдущего месяца. В начале года сократился импорт газа (-9.4% г/г), но нарастил импорт угля (+70.8% г/г).

В торговле с Россией продолжается активный рост, хотя детальных данных пока, конечно, не опубликовали. Экспорт в РФ за январь-февраль вырос до $15 млрд (+19.8%), импорт из РФ вырос до $18.6 млрд (31.3% г/г), в итоге сальдо внешней торговли было отрицательным для Китая и составило $3.6 млрд. Товарооборот увеличился на 25.9% г/г, более активный рост торговли был только с Сингапуром (+37.6%).

В целом внешний спрос ослабляется, но торговый баланс Китая остается очень сильным… планы Китая вырасти на 5% в 2023 году – это исключительно вопрос внутреннего спроса и инвестиций, а значит активных бюджетных и монетарных стимулов.

@truecon

{kind=link}

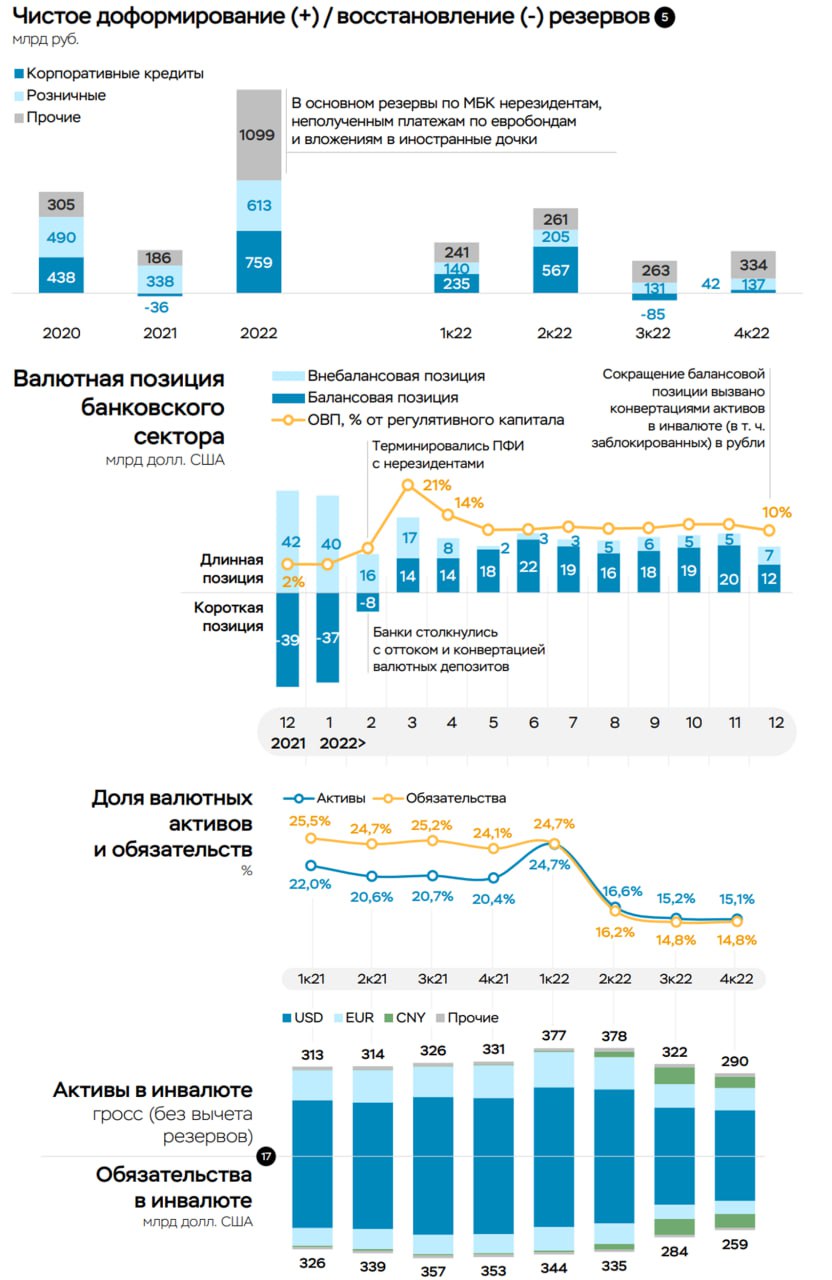

#Россия #банки #БанкРоссии #рубль

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

Пока все ждут Джерома, Банк России опубликовал итоги года банковского сектора за 2022 год, учитывая, что детальной отчетности по банкам нет, в общем-то это хоть какая-то сводная информация. ЦБ так красиво научился делать отчеты, что и сказать то зачастую нечего... разве что отдельные моменты:

✔️ Прибыль банков 0.2 трлн руб., но это после космических резервов под потери, которые составили космические 2.47 трлн руб. резервов, из которых 1.1 трлн связано с различными заморозками (евробонды, дочерние структуры, МБК нерезидентам и т.п.).

✔️ Валютные активы банков сократились с $331 млрд до $290 млрд (часть из них заморожена), валютные обязательства сократились с $353 млрд до $259 млрд. Валюта занимает ~15% в активах/обязательствах.

✔️ В балансах появился юань, хотя его доля в кредитах пока скромная, доля в валютных активах/пассивах уже значима, точных цифр нет, но из графика следует, что юаня ~$35-40 млрд в активах, ~$45-$50 в пассивах. Юаня ~2% в средствах клиентов (~$25 млрд), ~1% в кредитах (~$11-12 млрд). Кредит подрос уже в текущем году, т.к. компании продолжали рефинансировать валютный долг.

✔️ Любопытный момент цитата: «росли только рублевые остатки (+9,3 трлн руб.)... основной приток отмечен у нефтегазовых компаний...» хотя понятно, что часть - это конвертация депозитов в рубли.

В целом банковская система абсорбировала и зарезервировала основные шоки 2022 года, хотя проблем еще будет достаточно, учитывая 13.4 трлн реструктуризированных кредитов и вероятного сохранения повышенной стоимости риска.

@truecon

{kind=link}

#США #ФРС #инфляция #экономика #ставки

Пауэлл ... ястребиный настрой

✔️ Инфляционное давление выше, чем ожидалось во время нашего предыдущего заседания;

✔️ В услугах без рынка жилья мало признаков дезинфляции;

✔️ Рынок труда напряженный: безработица 3.4%, соотношение вакансии/безработные 1.9;

✔️ Дальнейшее повышение ставок будет уместным, продолжение существенного сокращения баланса - тоже;

✔️ Конечный уровень ставок, вероятно, будет выше, чем предполагалось ранее (5-5.25%), если потребуется - готовы увеличить темпы повышения (❗️может и по 50);

✔️ Исторические данные (отсылка к 1970-м годам) настоятельно предостерегают от преждевременного ослабления политики;

Пауэлл снова дает ястребиные сигналы, фьючерсы на ставку 5.6% на конец лета - рынки напряглись. Хотя рынок уже закладывал рост ставки, он по-прежнему не закладывает, что при таком ужесточении будет "больно" ...

@truecon

Пауэлл ... ястребиный настрой

✔️ Инфляционное давление выше, чем ожидалось во время нашего предыдущего заседания;

✔️ В услугах без рынка жилья мало признаков дезинфляции;

✔️ Рынок труда напряженный: безработица 3.4%, соотношение вакансии/безработные 1.9;

✔️ Дальнейшее повышение ставок будет уместным, продолжение существенного сокращения баланса - тоже;

✔️ Конечный уровень ставок, вероятно, будет выше, чем предполагалось ранее (5-5.25%), если потребуется - готовы увеличить темпы повышения (❗️может и по 50);

✔️ Исторические данные (отсылка к 1970-м годам) настоятельно предостерегают от преждевременного ослабления политики;

Пауэлл снова дает ястребиные сигналы, фьючерсы на ставку 5.6% на конец лета - рынки напряглись. Хотя рынок уже закладывал рост ставки, он по-прежнему не закладывает, что при таком ужесточении будет "больно" ...

@truecon

Board of Governors of the Federal Reserve System

Testimony by Chair Powell on the semiannual Monetary Policy Report to the Congress

Chairman Brown, Ranking Member Scott, and other members of the Committee, I appreciate the opportunity to present the Federal Reserve's semiannual Monetary P

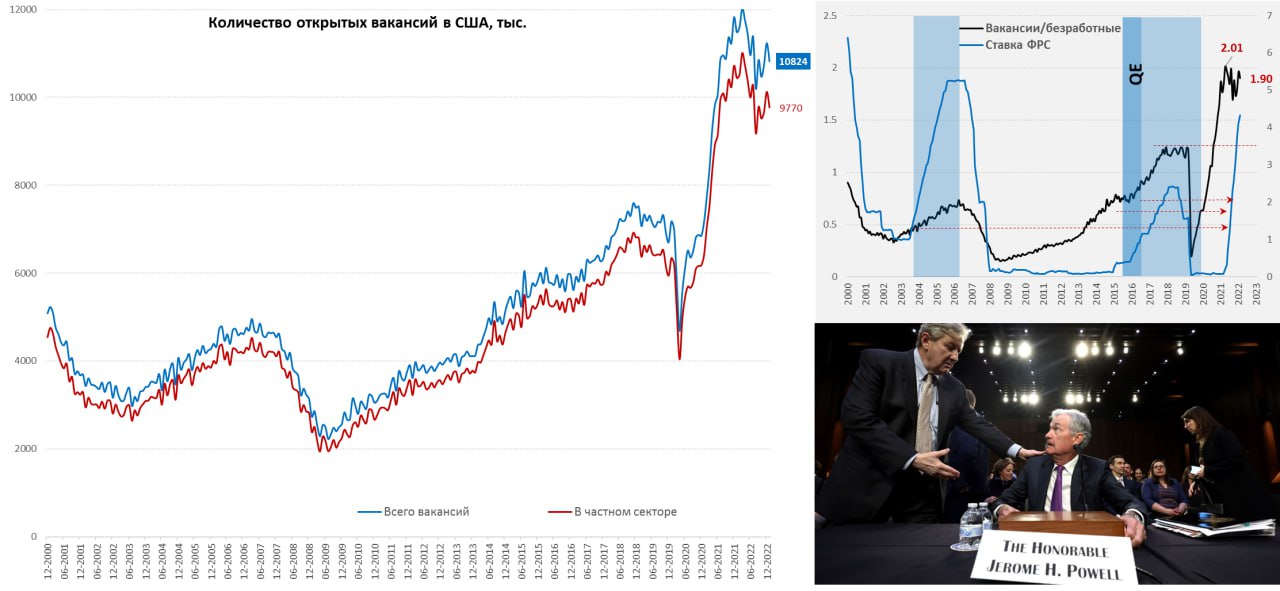

#США #безработица #инфляция #экономика #Кризис

США: рынок труда остается перегретым

Вакансии в США в январе сократились на 410 тыс., но данные за 2022 год были пересмотрены с повышением до 11.23 млн, в итоге в январе 10.82 млн открытых вакансий. Это в 1.9 раза превышает количество безработных, в декабре после пересмотра было больше в 1.96 раза. В частном секторе остается 9.77 млн вакансий. Но все же есть намеки на охлаждения рынка, впервые за много месяцев менее 4 млн американцев меняли работу в поисках лучшей жизни (з/п), а по инициативе работодателя увольнять стали чаще. Правда нанимают пока прилично больше, чем увольняют – здесь мало что изменилось.

ADP насчитали прирост рабочих мест в феврале на 240 тыс., малый бизнес – сокращал, средний и крупный – нанимал. Учитывая прошлые отчеты, стоит относиться к данным ADP достаточно осторожно, раньше считали кривовато, после смены методологии может что-то улучшится, но говорить пока рано. При этом у них есть теперь данные по изменениям з/п: рост немного, но замедлился с 7.3% г/г до 7.2% г/г, а при смене работы можно рассчитывать на прибавку 14.3% г/г (было 14.9% г/г). Это все еще очень агрессивно и пока рынок труда остается крайне перегретым. Об этом говорят и недельные заявки на пособие по безработице <200 тыс. и всего на пособиях <2 млн.

Глава ФРС Дж. Пауэлл в среду много радости рынкам не принес, хоть и немного пытался сгладить сигнал, указав, что они еще не приняли решение (25 или 50) и будут смотреть на данные... правда данные пока скорее за более жесткие реакции... хотя впереди еще отчет по рынку труда и отчеты по инфляции - они будут определяющими. При этом ФРС, опираясь на данные продолжает демонстрировать, что просто не знает где будет потолок и даже технически практически гарантировано перегнет палку.

В Конгрессе главу ФРС в этот раз сильно нервировали вопросами вроде «Вы пытаетесь лишить людей работы... Это ваша работа, не так ли?»... «вы хотите оставить без работы 2 млн американцев» и т.п. Пауэлл, конечно, отбивался что они пытаются восстановить ценовую стабильность... рассказывая, что в этот раз все может быть «иначе»... вспоминается как «иначе» уже было, когда инфляция была «временной»). Безработица еще не растет, выборы через полтора года, а ФРС уже начали активно «прессовать» политики... то ли еще будет...

@truecon

США: рынок труда остается перегретым

Вакансии в США в январе сократились на 410 тыс., но данные за 2022 год были пересмотрены с повышением до 11.23 млн, в итоге в январе 10.82 млн открытых вакансий. Это в 1.9 раза превышает количество безработных, в декабре после пересмотра было больше в 1.96 раза. В частном секторе остается 9.77 млн вакансий. Но все же есть намеки на охлаждения рынка, впервые за много месяцев менее 4 млн американцев меняли работу в поисках лучшей жизни (з/п), а по инициативе работодателя увольнять стали чаще. Правда нанимают пока прилично больше, чем увольняют – здесь мало что изменилось.

ADP насчитали прирост рабочих мест в феврале на 240 тыс., малый бизнес – сокращал, средний и крупный – нанимал. Учитывая прошлые отчеты, стоит относиться к данным ADP достаточно осторожно, раньше считали кривовато, после смены методологии может что-то улучшится, но говорить пока рано. При этом у них есть теперь данные по изменениям з/п: рост немного, но замедлился с 7.3% г/г до 7.2% г/г, а при смене работы можно рассчитывать на прибавку 14.3% г/г (было 14.9% г/г). Это все еще очень агрессивно и пока рынок труда остается крайне перегретым. Об этом говорят и недельные заявки на пособие по безработице <200 тыс. и всего на пособиях <2 млн.

Глава ФРС Дж. Пауэлл в среду много радости рынкам не принес, хоть и немного пытался сгладить сигнал, указав, что они еще не приняли решение (25 или 50) и будут смотреть на данные... правда данные пока скорее за более жесткие реакции... хотя впереди еще отчет по рынку труда и отчеты по инфляции - они будут определяющими. При этом ФРС, опираясь на данные продолжает демонстрировать, что просто не знает где будет потолок и даже технически практически гарантировано перегнет палку.

В Конгрессе главу ФРС в этот раз сильно нервировали вопросами вроде «Вы пытаетесь лишить людей работы... Это ваша работа, не так ли?»... «вы хотите оставить без работы 2 млн американцев» и т.п. Пауэлл, конечно, отбивался что они пытаются восстановить ценовую стабильность... рассказывая, что в этот раз все может быть «иначе»... вспоминается как «иначе» уже было, когда инфляция была «временной»). Безработица еще не растет, выборы через полтора года, а ФРС уже начали активно «прессовать» политики... то ли еще будет...

@truecon

{kind=link}

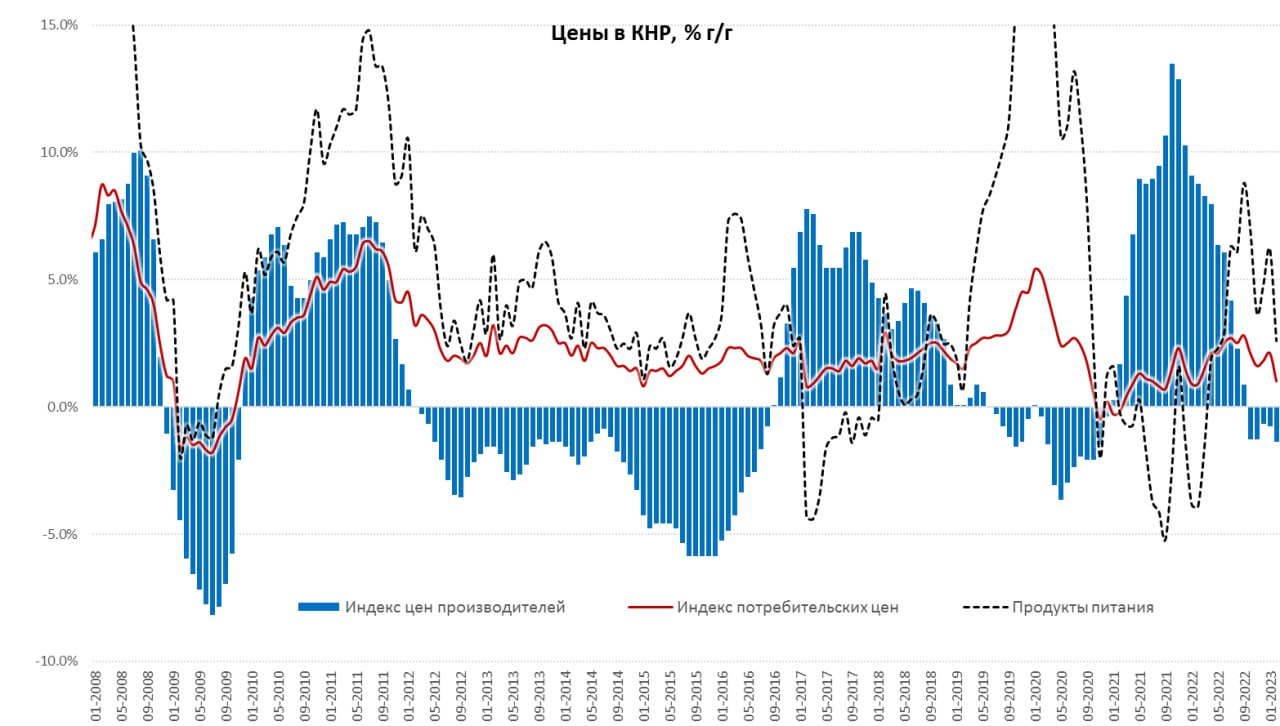

#Китай #экономика #инфляция

Инфляция в Китае еще больше присела

В феврале потребительские цены в Китае замедлили рост до 1% г/г, за месяц цены снизились на 0.5% м/м. Существенно замедлился рост цен на продукты питания (2.6% г/г), что и стало основным фактором торможения инфляции. Дефляционным фактором остается жилье (-0.1% г/г) - одной из причин, конечно, является рецессионное состояние рынка жилья, где огромный навес предложения сохраняется, хотя падение цен на жилье замедлилось. Непродовольственные товары также практически не дорожают (0.6% г/г), здесь экономика находится скорее в цикле перепроизводства на фоне охлаждения внешнего спроса на товары. А вот в секторе авиабилетов и туризма рост бурный (19.9% г/г), рост цен в секторе энергии замедлился до 2.6% г/г. Базовая потребительская инфляция составила скромные 0.6% г/г, что говорит о достаточно слабом внутреннем спросе, несмотря на открытие экономики.

Цены производителей закрыли пятый месяц подряд дефляцией (-1.4% г/г), средства производства подешевели на 2% г/г, потребительские товары краткосрочного пользования дают всего 0.7% г/г, в потребительских товарах долгосрочного пользования дефляция -0.2% г/г. В целом это указывает на то, что низкая инфляция в Китае продолжит сохраняться.

Очевидно, что пока потребительский спрос в Китае остается крайне слабым, сбережения резко выросли за ковидные 3 года, но пока тратить их не торопятся, разве что поездки подразогнались после снятия ограничений. Так что ждем новых стимулов и попыток разогреть спрос...

@truecon

Инфляция в Китае еще больше присела

В феврале потребительские цены в Китае замедлили рост до 1% г/г, за месяц цены снизились на 0.5% м/м. Существенно замедлился рост цен на продукты питания (2.6% г/г), что и стало основным фактором торможения инфляции. Дефляционным фактором остается жилье (-0.1% г/г) - одной из причин, конечно, является рецессионное состояние рынка жилья, где огромный навес предложения сохраняется, хотя падение цен на жилье замедлилось. Непродовольственные товары также практически не дорожают (0.6% г/г), здесь экономика находится скорее в цикле перепроизводства на фоне охлаждения внешнего спроса на товары. А вот в секторе авиабилетов и туризма рост бурный (19.9% г/г), рост цен в секторе энергии замедлился до 2.6% г/г. Базовая потребительская инфляция составила скромные 0.6% г/г, что говорит о достаточно слабом внутреннем спросе, несмотря на открытие экономики.

Цены производителей закрыли пятый месяц подряд дефляцией (-1.4% г/г), средства производства подешевели на 2% г/г, потребительские товары краткосрочного пользования дают всего 0.7% г/г, в потребительских товарах долгосрочного пользования дефляция -0.2% г/г. В целом это указывает на то, что низкая инфляция в Китае продолжит сохраняться.

Очевидно, что пока потребительский спрос в Китае остается крайне слабым, сбережения резко выросли за ковидные 3 года, но пока тратить их не торопятся, разве что поездки подразогнались после снятия ограничений. Так что ждем новых стимулов и попыток разогреть спрос...

@truecon

{kind=link}

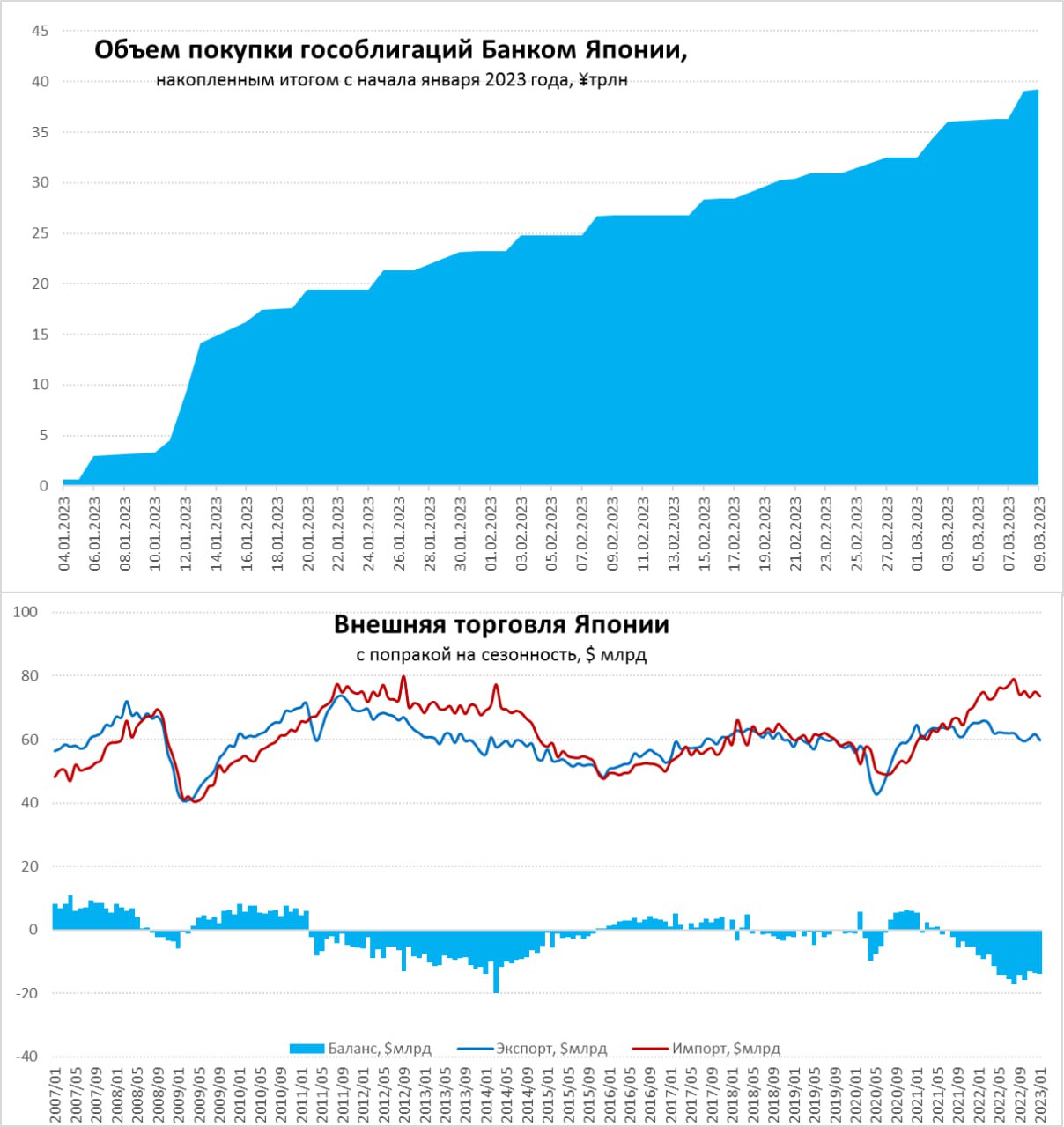

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии продолжает скупать госдолг ускоренными темпами

Не проходит дня без новых покупок гособлигаций Банком Японии, 8 марта была одна из самых больших дневных интервенций на 2.76 трлн йен, что понятно – пришлось активнее вмешиваться после выступлений Пауэлла и резкого роста ожиданий по ставкам в долларах и прочих валютах. Добавили негатива и плохие денные по торговому и платежному балансу Японии в январе.

Дефицит внешней торговли в январе достиг рекордных ¥3.5 трлн, что в 1.6 раза больше, чем в январе прошлого года. Экспорт в йенах вырос всего на 3.5% г/г, в то время как импорт взлетел на 17.8% г/г. Экспорт в Китай в январе рухнул на 17.1% г/г, импорт подскочил на 12.3% г/г, в целом в Азию экспорт снизился на 4% г/г, а импорт вырос на 15% г/г. И это при том, что курс йены тоже сильно снизился, т.е. падение экспорта в долларах сильно бодрее. Экспорт в США вырос на 10.2% г/г в йенах (в долларах сократился на 3% г/г), зато импорт из США в йенах вырос на 23.2% г/г, сальдо торговли сократилось на 31.9% г/г. Предварительные оценки по февралю указывают на сохранение высокого дефицита внешней торговли. С поправкой на сезонность в долларах импорт за январь сократился на 1.9% м/м, экспорт сократился на 3% м/м, дефицит составил $14 млрд - не рекорд, но недалеко от него.

Текущий счет Японии в январе показал рекордный за все времена дефицит в ¥1.98 трлн (-$15 млрд), но это сезонная январская история, с поправкой на сезонность он был в небольшом профиците ¥0.2 трлн. Главным стабилизатором платежного баланса остается большой объем инвестиционных доходов от внешних инвестиций (~$250 млрд в год), но он уже не компенсирует оттока прямых инвестиций и дефицита текущего счета ($310 млрд в год).

Учитывая, что только с начала текущего года Банк Японии купил гособлигаций на ~$300 млрд, вопрос обострения ситуации вокруг йены – это вопрос скорее времени, если ЦБ не решится передвинуть целевую доходность по гособлигациям и продолжит их выкупать как угорелый...

@truecon

Банк Японии продолжает скупать госдолг ускоренными темпами

Не проходит дня без новых покупок гособлигаций Банком Японии, 8 марта была одна из самых больших дневных интервенций на 2.76 трлн йен, что понятно – пришлось активнее вмешиваться после выступлений Пауэлла и резкого роста ожиданий по ставкам в долларах и прочих валютах. Добавили негатива и плохие денные по торговому и платежному балансу Японии в январе.

Дефицит внешней торговли в январе достиг рекордных ¥3.5 трлн, что в 1.6 раза больше, чем в январе прошлого года. Экспорт в йенах вырос всего на 3.5% г/г, в то время как импорт взлетел на 17.8% г/г. Экспорт в Китай в январе рухнул на 17.1% г/г, импорт подскочил на 12.3% г/г, в целом в Азию экспорт снизился на 4% г/г, а импорт вырос на 15% г/г. И это при том, что курс йены тоже сильно снизился, т.е. падение экспорта в долларах сильно бодрее. Экспорт в США вырос на 10.2% г/г в йенах (в долларах сократился на 3% г/г), зато импорт из США в йенах вырос на 23.2% г/г, сальдо торговли сократилось на 31.9% г/г. Предварительные оценки по февралю указывают на сохранение высокого дефицита внешней торговли. С поправкой на сезонность в долларах импорт за январь сократился на 1.9% м/м, экспорт сократился на 3% м/м, дефицит составил $14 млрд - не рекорд, но недалеко от него.

Текущий счет Японии в январе показал рекордный за все времена дефицит в ¥1.98 трлн (-$15 млрд), но это сезонная январская история, с поправкой на сезонность он был в небольшом профиците ¥0.2 трлн. Главным стабилизатором платежного баланса остается большой объем инвестиционных доходов от внешних инвестиций (~$250 млрд в год), но он уже не компенсирует оттока прямых инвестиций и дефицита текущего счета ($310 млрд в год).

Учитывая, что только с начала текущего года Банк Японии купил гособлигаций на ~$300 млрд, вопрос обострения ситуации вокруг йены – это вопрос скорее времени, если ЦБ не решится передвинуть целевую доходность по гособлигациям и продолжит их выкупать как угорелый...

@truecon

{kind=link}

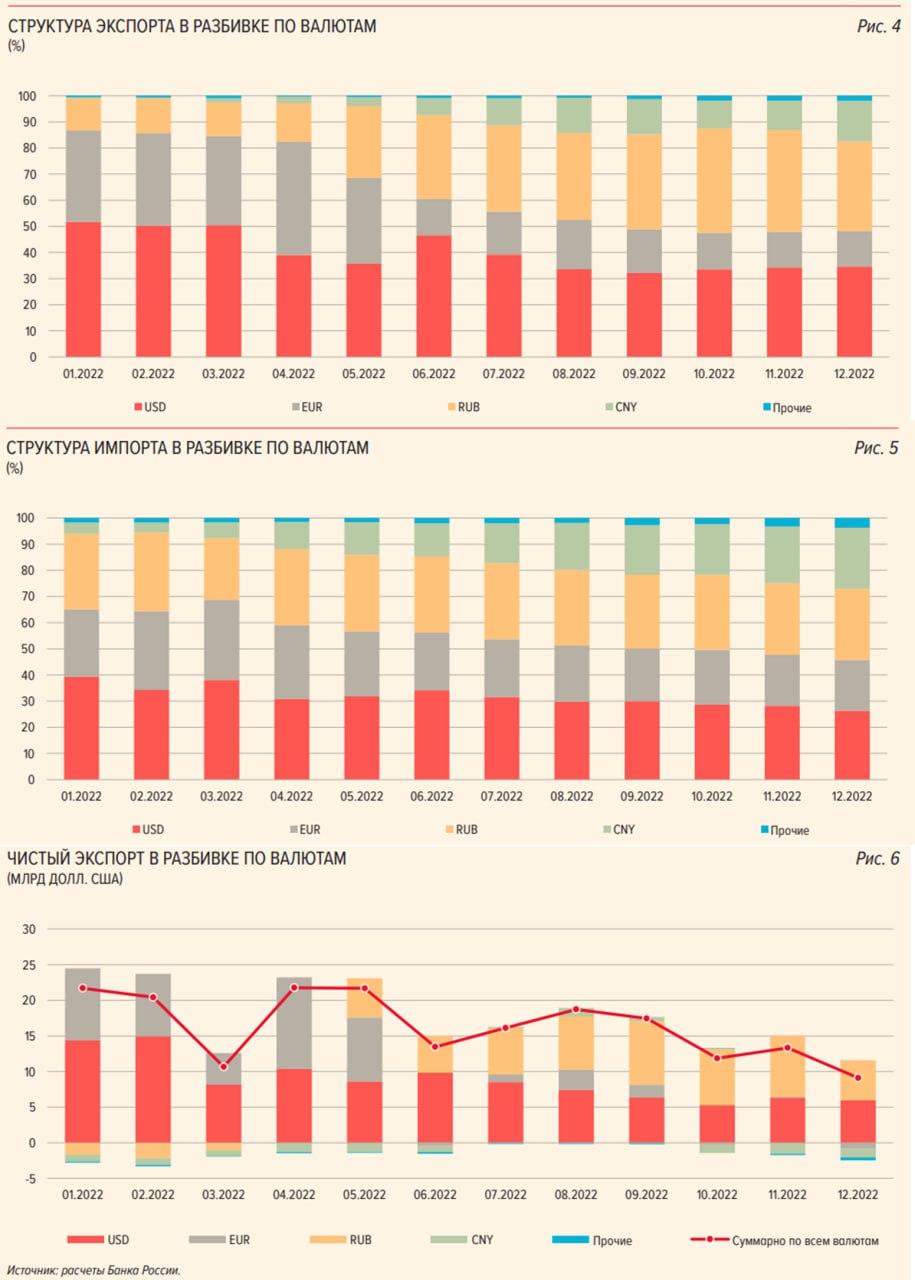

#Россия #банки #БанкРоссии #рубль

Рубль и юань потеснили доллар и евро

Банк России опубликовал очередной обзор рисков, то, что юань обогнал доллар в объеме операций на валютном рынке уже было до этого и перестройка валютного рынка продолжится (юань вырос с 33% до 37%, доллар снизился с 40 до 36%), но есть и ряд других интересных моментов:

✔️ Экспортеры еще больше сократили продажи валюты – в феврале они составили $7.8 млрд, против $10 млрд в декабре и $16 млрд в ноябре. Компании, скорее всего, придерживали валюту в преддверии конца февраля, но здесь может влиять и рост доли расчетов в рублях.

✔️ Покупали валюту импортеры и население, которое купило ее на 72.6 млрд руб., из них на 11.6 млрд руб. – юани.

✔️ На фоне очередных «подарков» извне снова встряхнуло рынок долларовых свопов (евро и юаня не касалось), но бывало и веселее (осенью прошлого года), в этот раз ставки сходили в 80%, но ситуация выровнялась.

✔️ Наконец Банк России опубликовал хоть какие-то данные по структуре расчетов – доля рубля в экспортных расчетах с начала года выросла с 12% до 34%, доля юаня в экспортных расчетах выросла с 0.5% до 16%. Доля расчетов в «токсичных» валютах сократилась с 87% до 48%.

✔️ Доля «токсичных» валют в импортных расчетах сократилась с 65% до 46%, в юанях она выросла с 4% до 23%, а вот доля рубля в импорте сократилась с 29% до 27%, валюты прочих дружественных страны заняли долю в 4%.

✔️ Чистый экспорт в евро стал отрицательным, отрицательный он и в юане, но положителен в рублях и долларах. Визуально именно в декабре резко подросла доля юаня во внешних расчетах.

Большое чистый приток рублей во внешней, скорее отражает достаточно большой отток рублей (переводы рублей зарубеж не ограничены) и по сути формирование оффшорного рублевого рынка, что само по себе неплохо (постепенно будет снижать издержки использования рубля во внешней торговле), хотя если бы это происходило за счет роста импорта в рублях было бы конечно лучше, но здесь все будет не быстро – здесь есть куда двигаться, особенно со странами у которых есть дефициты внешней торговли с Россией.

Юань с и рубль с большой вероятностью продолжат вытеснять доллар в расчетах, просто потому, что издержки работы с долларом для экономических агентов выросли и еще вырастут. Для курса, понятно, важен общий приток валюты по торговому балансу – он сократился, при относительно устойчивом оттоке капитала. В то же время, теперь объем продаж валюты крупнейшими экспортерами может быть не так репрезентативен, т.к. доля расчетов в рублях выросла и это тема для размышления ...

@truecon

Рубль и юань потеснили доллар и евро

Банк России опубликовал очередной обзор рисков, то, что юань обогнал доллар в объеме операций на валютном рынке уже было до этого и перестройка валютного рынка продолжится (юань вырос с 33% до 37%, доллар снизился с 40 до 36%), но есть и ряд других интересных моментов:

✔️ Экспортеры еще больше сократили продажи валюты – в феврале они составили $7.8 млрд, против $10 млрд в декабре и $16 млрд в ноябре. Компании, скорее всего, придерживали валюту в преддверии конца февраля, но здесь может влиять и рост доли расчетов в рублях.

✔️ Покупали валюту импортеры и население, которое купило ее на 72.6 млрд руб., из них на 11.6 млрд руб. – юани.

✔️ На фоне очередных «подарков» извне снова встряхнуло рынок долларовых свопов (евро и юаня не касалось), но бывало и веселее (осенью прошлого года), в этот раз ставки сходили в 80%, но ситуация выровнялась.

✔️ Наконец Банк России опубликовал хоть какие-то данные по структуре расчетов – доля рубля в экспортных расчетах с начала года выросла с 12% до 34%, доля юаня в экспортных расчетах выросла с 0.5% до 16%. Доля расчетов в «токсичных» валютах сократилась с 87% до 48%.

✔️ Доля «токсичных» валют в импортных расчетах сократилась с 65% до 46%, в юанях она выросла с 4% до 23%, а вот доля рубля в импорте сократилась с 29% до 27%, валюты прочих дружественных страны заняли долю в 4%.

✔️ Чистый экспорт в евро стал отрицательным, отрицательный он и в юане, но положителен в рублях и долларах. Визуально именно в декабре резко подросла доля юаня во внешних расчетах.

Большое чистый приток рублей во внешней, скорее отражает достаточно большой отток рублей (переводы рублей зарубеж не ограничены) и по сути формирование оффшорного рублевого рынка, что само по себе неплохо (постепенно будет снижать издержки использования рубля во внешней торговле), хотя если бы это происходило за счет роста импорта в рублях было бы конечно лучше, но здесь все будет не быстро – здесь есть куда двигаться, особенно со странами у которых есть дефициты внешней торговли с Россией.

Юань с и рубль с большой вероятностью продолжат вытеснять доллар в расчетах, просто потому, что издержки работы с долларом для экономических агентов выросли и еще вырастут. Для курса, понятно, важен общий приток валюты по торговому балансу – он сократился, при относительно устойчивом оттоке капитала. В то же время, теперь объем продаж валюты крупнейшими экспортерами может быть не так репрезентативен, т.к. доля расчетов в рублях выросла и это тема для размышления ...

@truecon

{kind=link}

#CША #ставки #экономика #банки #SP

До рынка вдруг начало доходить, что высокие ставки для финансового сектора - это может быть больно... особенно для тех, кто привык и вырос на нулевых ставках. Пока небольшая история с SVB Financial Group (Silicon Valley Bank), акции которого рухнули на 60% на фоне необходимости в привлечении капитала, потащив за собой весь остальной финансовый сектор.

Добавил "радости", конечно и бюджет Байдена: налоги повысить (в т.ч. на байбэки), расходы увеличить... хотя вряд ли они это смогут протащить через Конгресс - республиканцы не пропустят, но торг будет жестким в т.ч. и на тему повышения потолка.

Пока это первые ласточки ... но банкам досталось с перепугу.

@truecon

До рынка вдруг начало доходить, что высокие ставки для финансового сектора - это может быть больно... особенно для тех, кто привык и вырос на нулевых ставках. Пока небольшая история с SVB Financial Group (Silicon Valley Bank), акции которого рухнули на 60% на фоне необходимости в привлечении капитала, потащив за собой весь остальной финансовый сектор.

Добавил "радости", конечно и бюджет Байдена: налоги повысить (в т.ч. на байбэки), расходы увеличить... хотя вряд ли они это смогут протащить через Конгресс - республиканцы не пропустят, но торг будет жестким в т.ч. и на тему повышения потолка.

Пока это первые ласточки ... но банкам досталось с перепугу.

@truecon

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии ожидаемо оставил все как есть: ставка сохранена на уровне -0.1%, доходность десятилетних облигаций будет удерживаться в диапазоне от -0.5% до 0.5%.

Обещает поддерживать финансовую стабильность и если это будет необходимо "без колебаний" примет дополнительные меры по смягчению.

10 лет Х. Куроды завершаются, в апреле ЦБ возглавит К. Уэда, честно говоря, есть сомнения, что он что-то сильно изменит - основная стратегия Банка Японии сейчас - это балансировать и ждать, рассчитывая, что ситуация сама в итоге успокоится, а снижение инфляции к лету даст время, чтобы подождать и посмотреть.

P.S.: Йена немного припала, доходность гособлигаций - тоже.

@truecon

Банк Японии ожидаемо оставил все как есть: ставка сохранена на уровне -0.1%, доходность десятилетних облигаций будет удерживаться в диапазоне от -0.5% до 0.5%.

Обещает поддерживать финансовую стабильность и если это будет необходимо "без колебаний" примет дополнительные меры по смягчению.

10 лет Х. Куроды завершаются, в апреле ЦБ возглавит К. Уэда, честно говоря, есть сомнения, что он что-то сильно изменит - основная стратегия Банка Японии сейчас - это балансировать и ждать, рассчитывая, что ситуация сама в итоге успокоится, а снижение инфляции к лету даст время, чтобы подождать и посмотреть.

P.S.: Йена немного припала, доходность гособлигаций - тоже.

@truecon

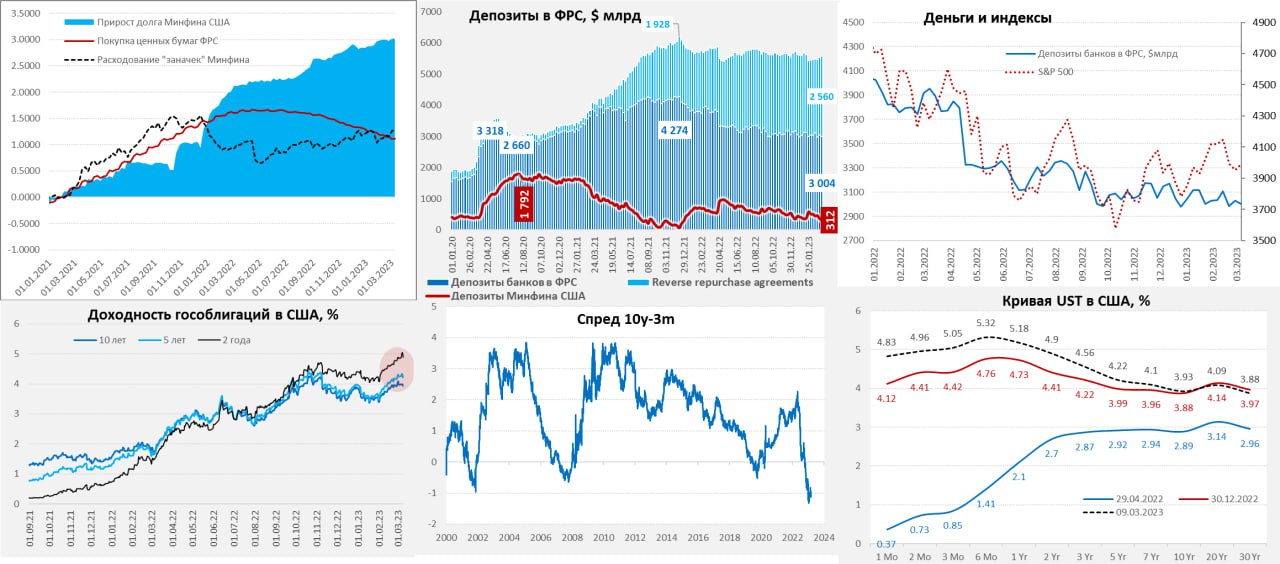

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен продолжает тратить «заначки», но запасы еще есть

ФРС на неделе сделала паузу – портфель ценных бумаг практически не изменился, за 4 недели сокращение портфеля гособлигаций $61 млрд, но хронический недобор по MBS всего $15 млрд сокращения за 4 недели. Если Пауэлл на паузе – то Йеллен этого сделать не может и продолжила тратить «кэш» со счетов, добавляя новые доллары в систему: депозиты Минфина в ФРС сократились за неделю на $39 млрд до $311 млрд, за 4 недели Минфин залил в финансовую систему $184 млрд со своего счета в ФРС. Может добавить еще до $50-100 млрд в марте, но в апреле начнет активно изымать через налоги (~$250..300 млрд) – будет интересно посмотреть как себя поведут рынки.

Банки доллары вернули обратного ФРС через механизм обратного РЕПО, объем которого за неделю вырос почти на $60 млрд до $2.56 трлн, потому, несмотря на операции Минфина, ликвидности стало немного меньше. Банки используют обратные РЕПО с ФРС для хеджирования – инверсия кривой госдолга снова усилилась. При этом, спреды корпоративных облигаций скорее снижались, хотя «разгром» акций банков в четверг может указывать на то, что здесь присутствует явная недооценка рисков.

Бюджет Байдена, а это $5.5 трлн налоговых изъятий, крайне негативен для фондового рынка, т.к. прилично сократит приток капитала на фондовый рынок, но его вряд ли пропустят республиканцы в Конгрессе. Впереди бурные разборки с потолком госдолга и бюджетом... годовые CDS на госдолг США продолжают подрастать (76 пунктов).

Минфин США продолжит добавлять доллары в систему, но в апреле будет много абсорбировать, что может добавить рынкам головной боли вместе с встряской банков, если ФРС не сгладит ситуацию.

P.S.: Сегодня погоду будет делать отчет по рынку труда, учитывая, что он делается по данным собранным до 12 февраля он должен быть неплохим, хотя после январских сюрпризов все может быть.

@truecon

Йеллен продолжает тратить «заначки», но запасы еще есть

ФРС на неделе сделала паузу – портфель ценных бумаг практически не изменился, за 4 недели сокращение портфеля гособлигаций $61 млрд, но хронический недобор по MBS всего $15 млрд сокращения за 4 недели. Если Пауэлл на паузе – то Йеллен этого сделать не может и продолжила тратить «кэш» со счетов, добавляя новые доллары в систему: депозиты Минфина в ФРС сократились за неделю на $39 млрд до $311 млрд, за 4 недели Минфин залил в финансовую систему $184 млрд со своего счета в ФРС. Может добавить еще до $50-100 млрд в марте, но в апреле начнет активно изымать через налоги (~$250..300 млрд) – будет интересно посмотреть как себя поведут рынки.

Банки доллары вернули обратного ФРС через механизм обратного РЕПО, объем которого за неделю вырос почти на $60 млрд до $2.56 трлн, потому, несмотря на операции Минфина, ликвидности стало немного меньше. Банки используют обратные РЕПО с ФРС для хеджирования – инверсия кривой госдолга снова усилилась. При этом, спреды корпоративных облигаций скорее снижались, хотя «разгром» акций банков в четверг может указывать на то, что здесь присутствует явная недооценка рисков.

Бюджет Байдена, а это $5.5 трлн налоговых изъятий, крайне негативен для фондового рынка, т.к. прилично сократит приток капитала на фондовый рынок, но его вряд ли пропустят республиканцы в Конгрессе. Впереди бурные разборки с потолком госдолга и бюджетом... годовые CDS на госдолг США продолжают подрастать (76 пунктов).

Минфин США продолжит добавлять доллары в систему, но в апреле будет много абсорбировать, что может добавить рынкам головной боли вместе с встряской банков, если ФРС не сгладит ситуацию.

P.S.: Сегодня погоду будет делать отчет по рынку труда, учитывая, что он делается по данным собранным до 12 февраля он должен быть неплохим, хотя после январских сюрпризов все может быть.

@truecon

{kind=link}