#экономика #США #безработица #инфляция

США: занятость неплохо выросла, безработица - тоже

Количество занятых в несельскохозяйственном секторе США выросло в феврале на 311 тыс., из них 265 тыс. в частном секторе и большая часть в секторе услуг (245 тыс.). Отрицательная динамика была в секторах IT (-25 тыс.) и транспорт/логистика (-21.5 тыс.), но индустрии отдыха, медицины/образования/торговли с лихвой компенсировали сокращения. Уровень безработицы подрос с 3.4% до 3.6%, хотя доля занятых практически не изменилась и осталась на уровне 60.2%, но немного подросло участие в рабочей силе (62.5%). Пока это лишь локальные изменения в рамках обычных колебаний.

Рынки сильно обрадовались другому: рост почасовой оплаты труда замедлился до 0.2% м/м и 4.6% г/г. Но здесь как раз не все так просто, увольнение более высокооплачиваемых работников и найм менее высокооплачиваемых вполне объективно может влиять на среднюю оплату. Если смотреть на зарплаты неуправленческого производственного персонала, то в феврале рост, наоборот, ускорился до 0.5% м/м и 5.6% г/г. Правда одновременно сократилось среднее количество отработанных часов, что несколько скорректировало общий фонд оплаты труда (-0.1% м/м) после его резкого взлета в январе (+1.2% м/м). Годовой прирост фонда оплаты труда все же замедлился до 7.4% г/г, но это все еще сильно выше докризисных ~4%, причем замедление идет скорее за счет эффекта базы. Прирост за три месяца составил 1.8% - это чуть выше, чем в среднем за наблюдалось в последние полгода (1.7%), т.е. краткосрочный тренд пока остается прежним.

Отчет в целом неоднозначен, с одной стороны, он дает определенные намеки на торможение, но количество занятых активно растет, а замедление роста з/п в значительной мере обусловлено сокращениями более высокооплачиваемых работников. Интерпретировать данные можно достаточно широко, отчет скорее нейтрален для принятия решения по ставке, но позволяет ФРС все же не торопиться с возвратом к шагу 50 б.п.

@truecon

США: занятость неплохо выросла, безработица - тоже

Количество занятых в несельскохозяйственном секторе США выросло в феврале на 311 тыс., из них 265 тыс. в частном секторе и большая часть в секторе услуг (245 тыс.). Отрицательная динамика была в секторах IT (-25 тыс.) и транспорт/логистика (-21.5 тыс.), но индустрии отдыха, медицины/образования/торговли с лихвой компенсировали сокращения. Уровень безработицы подрос с 3.4% до 3.6%, хотя доля занятых практически не изменилась и осталась на уровне 60.2%, но немного подросло участие в рабочей силе (62.5%). Пока это лишь локальные изменения в рамках обычных колебаний.

Рынки сильно обрадовались другому: рост почасовой оплаты труда замедлился до 0.2% м/м и 4.6% г/г. Но здесь как раз не все так просто, увольнение более высокооплачиваемых работников и найм менее высокооплачиваемых вполне объективно может влиять на среднюю оплату. Если смотреть на зарплаты неуправленческого производственного персонала, то в феврале рост, наоборот, ускорился до 0.5% м/м и 5.6% г/г. Правда одновременно сократилось среднее количество отработанных часов, что несколько скорректировало общий фонд оплаты труда (-0.1% м/м) после его резкого взлета в январе (+1.2% м/м). Годовой прирост фонда оплаты труда все же замедлился до 7.4% г/г, но это все еще сильно выше докризисных ~4%, причем замедление идет скорее за счет эффекта базы. Прирост за три месяца составил 1.8% - это чуть выше, чем в среднем за наблюдалось в последние полгода (1.7%), т.е. краткосрочный тренд пока остается прежним.

Отчет в целом неоднозначен, с одной стороны, он дает определенные намеки на торможение, но количество занятых активно растет, а замедление роста з/п в значительной мере обусловлено сокращениями более высокооплачиваемых работников. Интерпретировать данные можно достаточно широко, отчет скорее нейтрален для принятия решения по ставке, но позволяет ФРС все же не торопиться с возвратом к шагу 50 б.п.

@truecon

{kind=link}

#экономика #США #Кризис #доллар #ставки

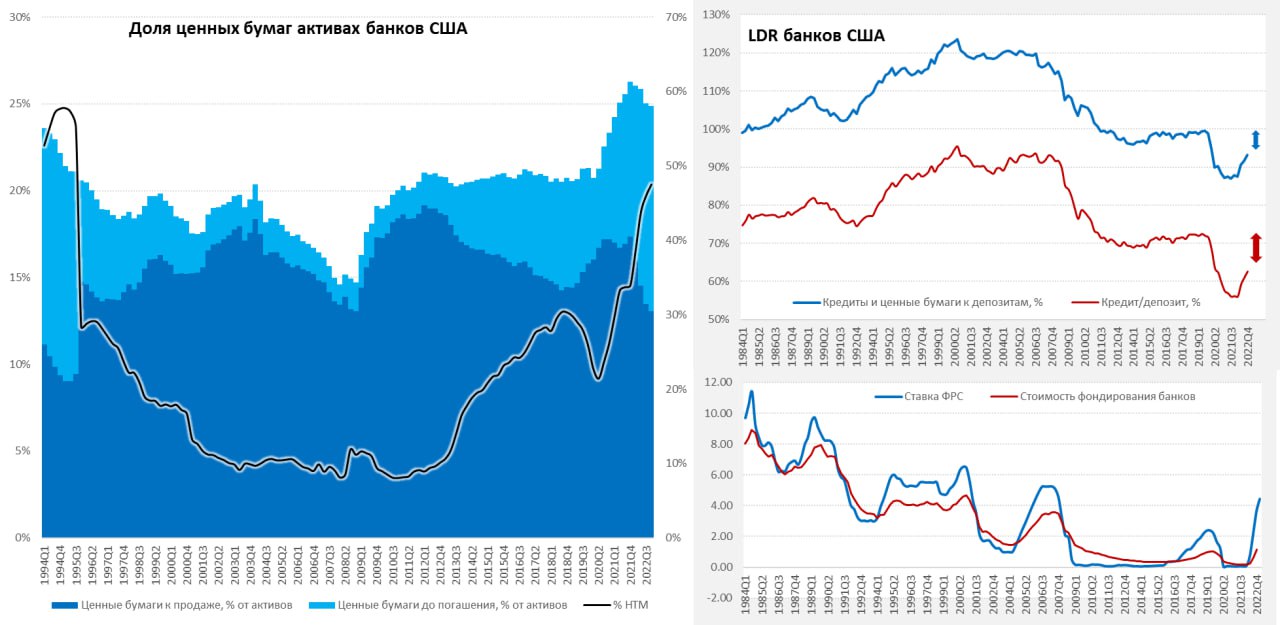

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

Симтоматичный крах

Крах SVB Financial настолько симптоматичен, что даже смешно. Креативные банкиры из Силиконовой долины решили, что банкинг – это взять депозиты под 0%, двинуть 60% активов в облигации (в основном ипотечные под 3%), сложить их до погашения (давления на капитал нет) и вуаля.... профит... изящно и без лишнего напряжения, баланс вырос за 3 года в три раза. Профит, бабочки в душе порхают.

И тут пришел «он»: ставки выросли, купавшийся в бесплатных деньгах IT-сектор сдулся, облигации обвалились, а вместе с ними и SVB Financial. Все прямо по классике жанра. Сколько подобных историй сейчас развивается в финсекторе сказать сложно, конечно, именно таких безалаберных может не так много. Но общий портфель ценных бумаг банков на 2021 год был $6.25 трлн, к концу 2022 года он сократился до $5.9 трлн из них уже 47.5% сложено до погашения, нереализованный убыток $620 млрд (~1/3 капитала).

Пока у банков есть большой запас депозитов, но он постепенно истощается и деньги становиться дороже , что будет заставлять банки идти на повышение ставок, начнут подрастать просрочки, а портфель ценных бумаг весом с 1/4 активов подзаморожен. Кейс SVB может несколько ускорить отток депозитов. Хотя основные проблемы, скорее всего проявятся все же не в банковском секторе, т.к. здесь за было все сильно зарегулировано, а в остальной финсистеме (фонды и пр...), по банкам в определенных обстоятельствах тоже может прилететь. Крах SVB может ударить по, итак уже «потрепанной» дорогими деньгами, венчурной (а она в объемах тоже значима) и крипто индустриям. Сейчас пойдут волны, Circle хранила в SVB $3.3 млрд, что уже обвалило стейблкоин USDC, зацепило еще несколько относительно небольших банков. Понятно, что кейс сам по себе SVB Financial – это не самая большая, но зато очень характерная история.

Реакция рынка была понятной: обвал акций (Risk off), резкий рост облигаций (когда проблемы у банков – гособлигации выступают убежищем), обвал доллара, взлет золота (ну теперь Джером точно «сдуется»).

Но интереснее будет фактическая реакция ФРС, увидит Джером вдруг «резкое улучшение» ситуации с инфляцией и начнет давать заднюю, или продолжит давить на газ, повышая ставки. До сих пор это было просто делать, т.к. никаких последствий, ни в экономике, ни в финсистеме не наблюдалось, агрессивное повышение ставок шло без боли и страха. И вот они начинают проявляться...

P.S.: Агрессивное повышение ставок неизбежно приведет к убыткам в финсистеме, сколько бы кто не говорил о том, что в этот раз «все иначе», оно будет иначе, но с большими убытками в системе, которые будут пропорциональны, как уровню ставок и длительности их удержания... вопрос только в том у кого хватит капитала абсорбировать этот убыток, а кого «смоет волной» и спровоцирует ли это системные риски.

@truecon

{kind=link}

#банки #экономика #США #Кризис #доллар #ставки

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Чип и Дейл спешат на помощь ...

❗️Йеллен, Пауэлл, FDIC и Байден решили возместить все депозиты.

✔️ ФРС опубликовала соответствующий релиз и обещает предоставить FDIC необходимую ликвидность для покрытия требований по депозитам SBV...

✔️ Бюджет ничего тратить не планирует.

✔️ Как минимум еще один банк будет подвернут той же процедуре Signature Bank.

Пауэлл готов решать "любые проблемы с ликвидностью, которые могут возникнуть". Для этого будет создан новый механизм кредитования сроком на 1 год. под залог (BTFP) под залог ценных бумаг и других активов, причем принимать активы ФРС будет по номинально стоимости‼️ Кредитование будет по ставке годового свопа +10 б..п. FDIC покроет убыток между доходностью залогов и ставкой? ).

Вместе с этим будут расширены механизмы кредитования банков через дисконтное окно.

Гарантировать механизм будет Минфин США, который предоставит $25 млрд ).

Фактически ФРС даст пару сотен миллиардов на раздачу депозитов FDIC под гарантии Минфина, приняв залоги по номиналу... но даст дорого (5%+), что фактически фиксирует убыток, но зато позволяет закрыть дыру.

@truecon

Board of Governors of the Federal Reserve System

Joint Statement by Treasury, Federal Reserve, and FDIC

For release at 6:15 p.m. EDT

#экономика #США #Кризис #доллар #ставки #банки

Байден: «банки США надежны» (и тут все напряглись) … «налогоплательщики не будут платить» (а кто?) … «инвесторы и кредиторы банков не будут защищены» 🏃… «виноват Трамп» … «God bless you»... убежал …

Можно сколько угодно говорить, что в этот раз все будет иначе, но сама суть финансовой системы в том, что она привлекает короткие/низкорисковые капиталы, добавляет свой капитал (как гарантию) и трансформирует в длинные/рисковые капиталы, покупая риск. Повышение процентных ставок – это реализация риска после десятилетия нулевых ставок, потому убыток здесь неизбежен и напрямую зависит от длительности и агрессивности повышения ставок. Вопрос только в том насколько достаточен запас капитала, чтобы абсорбировать этот риск (и какую часть риска купит государство). Здесь важно понимать то, что убыток будет неизбежно, вопрос только в его распределении по системе.

Решение ФРС/Минфина США кейсе SVB скорее направлено на то, чтобы «заткнуть дыры» деньгами и попытаться не допустить ускоренной утилизации капитала. Оно защищает держателей депозитов банков, но не решает проблемы источника убытка – роста процентных ставок (реализации процентного, а позднее кредитного риска). Займ у ФРС под 5%+ под портфель с доходностью 2-3% - это по сути фиксация убытка по портфелю, т.е. более медленная утилизация капитала, но такой актив никому становится не нужным. Учитывая, что «спасение» будет происходить за счет акционеров – это стимул к массовой распродаже акций/облигаций слабых банков (что также лишит их доступа к капиталу). Поэтому не удивительно возобновление обвала акций банков… инвесторы должны бежать от этих активов теперь как от огня… (Credit Suisse??? европейские банки… банки малой и средней капитализации).

Главный вопрос теперь в реакции центральных банков, рынок уже ставит на то, что ФРС «сдуется» и уже в июле-августе начнет понижать ставку (фьючерс 96.4 означает снижение ставки с текущих уровней). Для Пауэлла это эпик фейл после того как несколько дней назад он ястребом выступал в Конгрессе рассказывая о борьбе с инфляцией… теперь придется выбирать между борьбой с инфляцией и финансовой стабильностью, рынок свой выбор уже нарисовал )

@truecon

Байден: «банки США надежны» (и тут все напряглись) … «налогоплательщики не будут платить» (а кто?) … «инвесторы и кредиторы банков не будут защищены» 🏃… «виноват Трамп» … «God bless you»... убежал …

Можно сколько угодно говорить, что в этот раз все будет иначе, но сама суть финансовой системы в том, что она привлекает короткие/низкорисковые капиталы, добавляет свой капитал (как гарантию) и трансформирует в длинные/рисковые капиталы, покупая риск. Повышение процентных ставок – это реализация риска после десятилетия нулевых ставок, потому убыток здесь неизбежен и напрямую зависит от длительности и агрессивности повышения ставок. Вопрос только в том насколько достаточен запас капитала, чтобы абсорбировать этот риск (и какую часть риска купит государство). Здесь важно понимать то, что убыток будет неизбежно, вопрос только в его распределении по системе.

Решение ФРС/Минфина США кейсе SVB скорее направлено на то, чтобы «заткнуть дыры» деньгами и попытаться не допустить ускоренной утилизации капитала. Оно защищает держателей депозитов банков, но не решает проблемы источника убытка – роста процентных ставок (реализации процентного, а позднее кредитного риска). Займ у ФРС под 5%+ под портфель с доходностью 2-3% - это по сути фиксация убытка по портфелю, т.е. более медленная утилизация капитала, но такой актив никому становится не нужным. Учитывая, что «спасение» будет происходить за счет акционеров – это стимул к массовой распродаже акций/облигаций слабых банков (что также лишит их доступа к капиталу). Поэтому не удивительно возобновление обвала акций банков… инвесторы должны бежать от этих активов теперь как от огня… (Credit Suisse??? европейские банки… банки малой и средней капитализации).

Главный вопрос теперь в реакции центральных банков, рынок уже ставит на то, что ФРС «сдуется» и уже в июле-августе начнет понижать ставку (фьючерс 96.4 означает снижение ставки с текущих уровней). Для Пауэлла это эпик фейл после того как несколько дней назад он ястребом выступал в Конгрессе рассказывая о борьбе с инфляцией… теперь придется выбирать между борьбой с инфляцией и финансовой стабильностью, рынок свой выбор уже нарисовал )

@truecon

{kind=link}

#ФРС #США #инфляция #доллар #ставки #банки

А инфляция ...

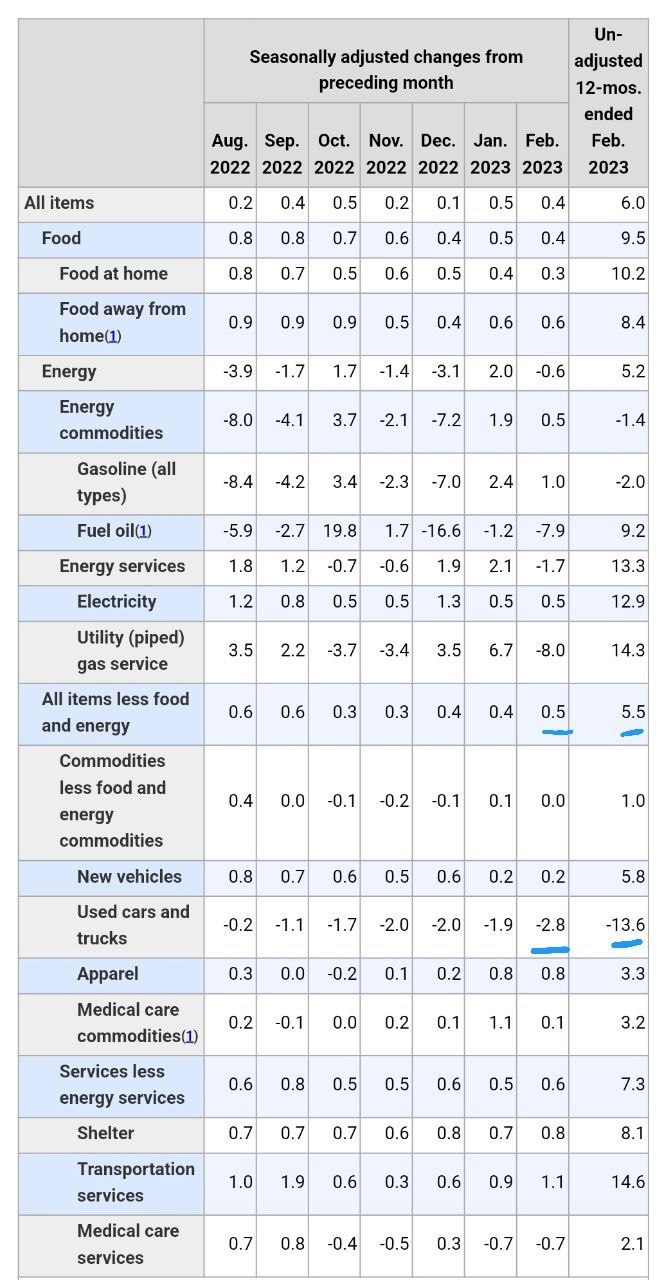

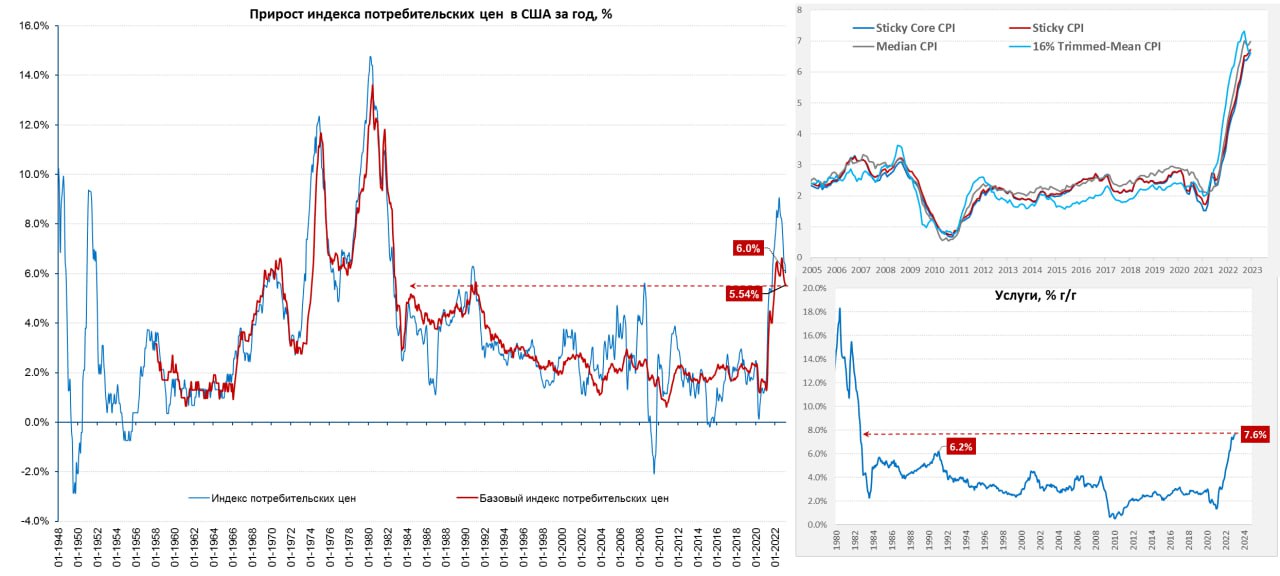

❗️Инфляция в США составила в феврале 0.4% м/м, 6.0% г/г, базовая инфляция 0.5% м/м, 5.5% г/г. И это при том, что подержанные авто неожиданно снова выдали падение - 2.8% м/м...

Мнения банков относительно дальнейших действий ФРС разделились кто-то считает, что ФРС снизит ставки уже в марте... кто-то что оставить неизменными... кто-то, что повысит (1-3 раза на 25 б.п.). Рынок чуть успокоился и ждет скорее повышения ставки на 25 б.п. (69% вероятность), чем сохранения неизменной (31%), и еще одного повышения в мае … но с июля ставит на снижение ставок. ФРС нужно сохранить лицо…

По текущим решениям по SVB и Signature нужно вернуть $264 млрд депозитов, из которых около $30 млрд и около $234 млрд должна дать ФРС под залог активов (ценных бумаг на балансах обоих банков не хватит на залоги). У самой FDIC на конец 2022 года было $128 млрд в основном в гособлигациях (на $126 млрд гособлигаций по номинальной стоимости). В 2021 и 2022 годах им удалось консолидировать в фонд страхования по ~ $5 млрд в год. Так, или иначе ФРС просто «напечатает» примерно четверть триллиона долларов, которые FDIC получит под 5%+ годовых и раздаст вкладчикам. $25 млрд, которые предоставит Минфин США – это сумма близкая к разнице номинальной и рыночной стоимости залоговых активов (гарантия для ФРС).

На выходных Дж. Йеллен отказалась комментировать дальнейшие действия ФРС, дежурно сказав о независимости ФРС и о том, что они будут это оценивать в ближайшие дни и недели. В то же время она фактически признала, что банкротства являются следствием высоких ставок: «The problems of this bank, from reporting about its situation, suggest that because we're in a higher interest rate environment...». То, что Йеллен с Пауэллом обсуждали этот вопрос сомнений нет, но как действовать решений скорее всего пока не принято.

Всем уже очевидно, что происходящее – это следствие повышения ставок, не всем очевидно... но это лишь первые ласточки последствий цикла повышения ставок, убытки финсистемы от повышения ставки продолжат накапливаться. Для Пауэлла ситуация крайне неприятна, пару дней назад он ходил «ястребом» (и не только он, но и другие представители ФРС) ... изменилось ли что-то с инфляцией – существенно нет. И вот так вот сходу развернуться – это эпический провал и удар по доверию (которое итак то не сильно высокое) . Рынок уже показывает что думает – рост золота/биткоина, падение доллара и т.п.

Если бы инфляция во вторник притормозила – ФРС проще было бы оправдать задний ход. Но нет …

@truecon

А инфляция ...

❗️Инфляция в США составила в феврале 0.4% м/м, 6.0% г/г, базовая инфляция 0.5% м/м, 5.5% г/г. И это при том, что подержанные авто неожиданно снова выдали падение - 2.8% м/м...

Мнения банков относительно дальнейших действий ФРС разделились кто-то считает, что ФРС снизит ставки уже в марте... кто-то что оставить неизменными... кто-то, что повысит (1-3 раза на 25 б.п.). Рынок чуть успокоился и ждет скорее повышения ставки на 25 б.п. (69% вероятность), чем сохранения неизменной (31%), и еще одного повышения в мае … но с июля ставит на снижение ставок. ФРС нужно сохранить лицо…

По текущим решениям по SVB и Signature нужно вернуть $264 млрд депозитов, из которых около $30 млрд и около $234 млрд должна дать ФРС под залог активов (ценных бумаг на балансах обоих банков не хватит на залоги). У самой FDIC на конец 2022 года было $128 млрд в основном в гособлигациях (на $126 млрд гособлигаций по номинальной стоимости). В 2021 и 2022 годах им удалось консолидировать в фонд страхования по ~ $5 млрд в год. Так, или иначе ФРС просто «напечатает» примерно четверть триллиона долларов, которые FDIC получит под 5%+ годовых и раздаст вкладчикам. $25 млрд, которые предоставит Минфин США – это сумма близкая к разнице номинальной и рыночной стоимости залоговых активов (гарантия для ФРС).

На выходных Дж. Йеллен отказалась комментировать дальнейшие действия ФРС, дежурно сказав о независимости ФРС и о том, что они будут это оценивать в ближайшие дни и недели. В то же время она фактически признала, что банкротства являются следствием высоких ставок: «The problems of this bank, from reporting about its situation, suggest that because we're in a higher interest rate environment...». То, что Йеллен с Пауэллом обсуждали этот вопрос сомнений нет, но как действовать решений скорее всего пока не принято.

Всем уже очевидно, что происходящее – это следствие повышения ставок, не всем очевидно... но это лишь первые ласточки последствий цикла повышения ставок, убытки финсистемы от повышения ставки продолжат накапливаться. Для Пауэлла ситуация крайне неприятна, пару дней назад он ходил «ястребом» (и не только он, но и другие представители ФРС) ... изменилось ли что-то с инфляцией – существенно нет. И вот так вот сходу развернуться – это эпический провал и удар по доверию (которое итак то не сильно высокое) . Рынок уже показывает что думает – рост золота/биткоина, падение доллара и т.п.

Если бы инфляция во вторник притормозила – ФРС проще было бы оправдать задний ход. Но нет …

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Посматривая внимательнее на американскую инфляцию...

Внешне отчет без больших отклонений от ожиданий общая инфляция 0.4% м/м и 6.0% г/г, без энергии и продуктов питания 0.5% м/м и 5.5% г/г. Но в реальности от более резкого роста цен спасли лишь разовых истории: подержанные авто (-2.8% м/м дезинфляция после бурного взлета), газ (-8% м/м – тепло), яйца ( -6.7% м/м дезинфляция) и медстраховка (-4.1% м/м к текущей инфляционной реальности имеет очень отдаленное отношение). Вместе эти факторы снизили месячную инфляцию на ~0.2 п.п. – многовато.

Продуктовая инфляция немного притормозила 0.4% м/м и 9.5% г/г, но остается агрессивной. Товары без энергии, продуктов питания и подержанным авто прибавили 0.4% м/м и 4.2% г/г, рост прилично замедлился с максимумов на фоне миграции потребления из товаров в услуги, но в последние три месяца прирост цен стабилизируется в районе 4-5% г/г. Главный драйв сохраняется в услугах (0.5 % м/м и 7.6% г/г), продолжается активный рост в жилье (0.8% м/м и 8.1% г/г), хотя это инерционный рост, подразогнался транспорт (1.1% м/м и 14.6% г/г), но в основном за счет авиаперелетов (6.4% м/м).

Если откидывать различные разовые выбросы – инфляция в феврале скорее ускорилась, различные очищенные от волатильных компонент индексы инфляции остались у потолка 6-7% г/г и в моменте даже ускорились. Я бы все же оценивал устойчивый инфляционный импульс как 4.5-5%, ФРБ Нью-Йорка оценивает в 4.9%. Это означает, что даже нейтральная ставка – это 5-5.5%... а ограничительная политика означает ставку еще выше. Правда тот же ФРБ Нью-Йорка опубликовал данные о инфляционным ожидания – годовые ожидания снизились c 5% до 4.2% чем ФРС может попытаться оправдать осторожность. Но инфляционная история в целом говорит за повышение дальше.

P.S.: Если кто помнит, пару лет назад ФРС утвердила новую стратегию и перешла таргетирование среднего уровня инфляции (среднее за 5 лет уже 3.5% например), так что если совсем формально подойти – то для выполнения своих целей Пауэлл должен опустить инфляцию ниже 2% и долго держать ... но "это другое!" ).

@truecon

Посматривая внимательнее на американскую инфляцию...

Внешне отчет без больших отклонений от ожиданий общая инфляция 0.4% м/м и 6.0% г/г, без энергии и продуктов питания 0.5% м/м и 5.5% г/г. Но в реальности от более резкого роста цен спасли лишь разовых истории: подержанные авто (-2.8% м/м дезинфляция после бурного взлета), газ (-8% м/м – тепло), яйца ( -6.7% м/м дезинфляция) и медстраховка (-4.1% м/м к текущей инфляционной реальности имеет очень отдаленное отношение). Вместе эти факторы снизили месячную инфляцию на ~0.2 п.п. – многовато.

Продуктовая инфляция немного притормозила 0.4% м/м и 9.5% г/г, но остается агрессивной. Товары без энергии, продуктов питания и подержанным авто прибавили 0.4% м/м и 4.2% г/г, рост прилично замедлился с максимумов на фоне миграции потребления из товаров в услуги, но в последние три месяца прирост цен стабилизируется в районе 4-5% г/г. Главный драйв сохраняется в услугах (0.5 % м/м и 7.6% г/г), продолжается активный рост в жилье (0.8% м/м и 8.1% г/г), хотя это инерционный рост, подразогнался транспорт (1.1% м/м и 14.6% г/г), но в основном за счет авиаперелетов (6.4% м/м).

Если откидывать различные разовые выбросы – инфляция в феврале скорее ускорилась, различные очищенные от волатильных компонент индексы инфляции остались у потолка 6-7% г/г и в моменте даже ускорились. Я бы все же оценивал устойчивый инфляционный импульс как 4.5-5%, ФРБ Нью-Йорка оценивает в 4.9%. Это означает, что даже нейтральная ставка – это 5-5.5%... а ограничительная политика означает ставку еще выше. Правда тот же ФРБ Нью-Йорка опубликовал данные о инфляционным ожидания – годовые ожидания снизились c 5% до 4.2% чем ФРС может попытаться оправдать осторожность. Но инфляционная история в целом говорит за повышение дальше.

P.S.: Если кто помнит, пару лет назад ФРС утвердила новую стратегию и перешла таргетирование среднего уровня инфляции (среднее за 5 лет уже 3.5% например), так что если совсем формально подойти – то для выполнения своих целей Пауэлл должен опустить инфляцию ниже 2% и долго держать ... но "это другое!" ).

@truecon

{kind=link}

23 марта 2023 года рейтинговое агентство АКРА при поддержке РСПП проведет Российский Форум финансового рынка.

Место проведения: Москва, отель Carlton.

Мероприятие собрало более 500 представителей IB-сообщества, профильных министерств и ведомств, корпоративного сектора.

Список участников и актуальная программа форума доступны на станице РФФР.РФ

Мероприятие станет главным событием начала года и площадкой для диалога между инвесторами, заемщиками, банками, инфраструктурой и регулятором. На Форуме лидеры рынка обсудят структурные изменения и адаптацию экономики, новые законодательные инициативы и меры государственной поддержки реального сектора, а также развитие рынка капитала как источника «длинных денег» для экономики России. В рамках мероприятия также будут затронуты вопросы макроэкономики и цифровых финансовых активов.

Форум предлагает редкие возможности для оффлайн-нетворкинга, в том числе организацию one-to-one встреч и вечерний прием в ресторане О2 Lounge.

Среди подтверждённых спикеров мероприятия:

• Анатолий Аксаков, председатель комитета Госдумы РФ по финансовому рынку

• Олег Вьюгин, председатель совета директоров НАУФОР

• Филипп Габуния, заместитель председателя Банка России

• Николай Журавлев, заместитель председателя Совета Федерации Федерального Собрания РФ

• Андрей Клепач, главный экономист ВЭБ.РФ

• Иван Чебесков, директор департамента финансовой политики Министерства финансов РФ

•Кирилл Пронин, директор департамента финансовых технологий, Банк России

• Сергей Швецов, председатель Наблюдательного совета Московской биржи

• Ксения Юдаева, первый заместитель председателя Банка России

P.S.: Тоже планирую присутствовать,так что можно будет пообщаться если кому интересно )

Место проведения: Москва, отель Carlton.

Мероприятие собрало более 500 представителей IB-сообщества, профильных министерств и ведомств, корпоративного сектора.

Список участников и актуальная программа форума доступны на станице РФФР.РФ

Мероприятие станет главным событием начала года и площадкой для диалога между инвесторами, заемщиками, банками, инфраструктурой и регулятором. На Форуме лидеры рынка обсудят структурные изменения и адаптацию экономики, новые законодательные инициативы и меры государственной поддержки реального сектора, а также развитие рынка капитала как источника «длинных денег» для экономики России. В рамках мероприятия также будут затронуты вопросы макроэкономики и цифровых финансовых активов.

Форум предлагает редкие возможности для оффлайн-нетворкинга, в том числе организацию one-to-one встреч и вечерний прием в ресторане О2 Lounge.

Среди подтверждённых спикеров мероприятия:

• Анатолий Аксаков, председатель комитета Госдумы РФ по финансовому рынку

• Олег Вьюгин, председатель совета директоров НАУФОР

• Филипп Габуния, заместитель председателя Банка России

• Николай Журавлев, заместитель председателя Совета Федерации Федерального Собрания РФ

• Андрей Клепач, главный экономист ВЭБ.РФ

• Иван Чебесков, директор департамента финансовой политики Министерства финансов РФ

•Кирилл Пронин, директор департамента финансовых технологий, Банк России

• Сергей Швецов, председатель Наблюдательного совета Московской биржи

• Ксения Юдаева, первый заместитель председателя Банка России

P.S.: Тоже планирую присутствовать,так что можно будет пообщаться если кому интересно )

{kind=link}

#Китай #экономика #розница #производство

Китай: потребители немного активизировались

Китай традиционно опубликовал данные по экономике сразу за первые два месяца года. Производство немного ускорилось с 1.2% г/г до 2.4% г/г, но в общем-то темпы роста здесь трудно назвать хорошими, учитывая цели роста экономики в 5%. Иностранные компании сократили производство на 5.2% г/г, что обусловлено в т.ч. ослаблением внешнего спроса и попытками снизить зависимость от поставок из Китая развитыми странами. Промышленность выглядит слабо в целом, хотя, учитывая избыток мощностей это вполне понятно.

Внутренний спрос все же немного разогрелся после открытия экономики, хотя взрывных изменений не наблюдается, номинальные розничные продажи за январь-февраль выросли на 3.5% г/г, в реальном выражении рост 1.7% г/г. Но здесь большое влияние оказывали автомобили (-9.4% г/г в номинале), без них номинальный рост продаж составил 5% г/г. Сильно подросли расходы в заведениях общественного питания (10.2% г/г), в целом спрос оживает.

Разогреть экономику пытаются через кредитную накачку – рост объемов общего финансирования резко ускорился до, за год прирост почти +¥33 трлн. Рост денежной массы ускорился до 12.9% г/г - максимум с 2016 года. У китайских домохозяйств огромный объем накопленных депозитов... за три года карантинов они выросли на ¥41.2 трлн (+48% или ~$6 трлн). Денег хватает, а вот будут ли они активно тратить пока большой вопрос...

@truecon

Китай: потребители немного активизировались

Китай традиционно опубликовал данные по экономике сразу за первые два месяца года. Производство немного ускорилось с 1.2% г/г до 2.4% г/г, но в общем-то темпы роста здесь трудно назвать хорошими, учитывая цели роста экономики в 5%. Иностранные компании сократили производство на 5.2% г/г, что обусловлено в т.ч. ослаблением внешнего спроса и попытками снизить зависимость от поставок из Китая развитыми странами. Промышленность выглядит слабо в целом, хотя, учитывая избыток мощностей это вполне понятно.

Внутренний спрос все же немного разогрелся после открытия экономики, хотя взрывных изменений не наблюдается, номинальные розничные продажи за январь-февраль выросли на 3.5% г/г, в реальном выражении рост 1.7% г/г. Но здесь большое влияние оказывали автомобили (-9.4% г/г в номинале), без них номинальный рост продаж составил 5% г/г. Сильно подросли расходы в заведениях общественного питания (10.2% г/г), в целом спрос оживает.

Разогреть экономику пытаются через кредитную накачку – рост объемов общего финансирования резко ускорился до, за год прирост почти +¥33 трлн. Рост денежной массы ускорился до 12.9% г/г - максимум с 2016 года. У китайских домохозяйств огромный объем накопленных депозитов... за три года карантинов они выросли на ¥41.2 трлн (+48% или ~$6 трлн). Денег хватает, а вот будут ли они активно тратить пока большой вопрос...

@truecon

{kind=link}

#банки #Кризис

Инвесторы из Саудовской Аравии спасать не планируют... акции в свободном полете (-20...25%), CDS небе (>550).

Но есть нюанс Credit Suisse все же относится к глобальным системно-значимым банкам (хоть скукожившимся за год на треть по активам). Отношение регуляторов тут будет особо деликатное. Это, конечно, совершенно не означает, что в итоге банк выживет ... текущая ситуация говорит о том, что доверие к банку на крайне низком уровне.... а для любого банка доверие - это основное.

P.S.: После небольшого провала доллара на банкротствах американских банков пришла пора падать евро и франку на страхах относительно Credit Suisse

@truecon

Инвесторы из Саудовской Аравии спасать не планируют... акции в свободном полете (-20...25%), CDS небе (>550).

Но есть нюанс Credit Suisse все же относится к глобальным системно-значимым банкам (хоть скукожившимся за год на треть по активам). Отношение регуляторов тут будет особо деликатное. Это, конечно, совершенно не означает, что в итоге банк выживет ... текущая ситуация говорит о том, что доверие к банку на крайне низком уровне.... а для любого банка доверие - это основное.

P.S.: После небольшого провала доллара на банкротствах американских банков пришла пора падать евро и франку на страхах относительно Credit Suisse

@truecon

#банки #Кризис

Рынок, конечно, пометался в истерике, хоть и немного успокоился к вечеру: годовые CDS на Credit Suisse 2850 (28.5% годовых), пятилетние - 885, субординированные облигации 60% годовых, облигации с погашением в апреле-мае рухнули до 88-90% от номинала.

Национальный банк Швейцарии и FINMA выпустили пресс-релиз, где немного прошлись по банкам США, заявили о том, что CS соответствует всем требованиям к капиталу и ликвидности, но... если потребуется готовы предоставить ликвидность.

P.S.: Ряд крупных банков ограничивает с CS операции - это как раз и может стать проблемой, несмотря на любое соответствие всем нормативам.

@truecon

Рынок, конечно, пометался в истерике, хоть и немного успокоился к вечеру: годовые CDS на Credit Suisse 2850 (28.5% годовых), пятилетние - 885, субординированные облигации 60% годовых, облигации с погашением в апреле-мае рухнули до 88-90% от номинала.

Национальный банк Швейцарии и FINMA выпустили пресс-релиз, где немного прошлись по банкам США, заявили о том, что CS соответствует всем требованиям к капиталу и ликвидности, но... если потребуется готовы предоставить ликвидность.

P.S.: Ряд крупных банков ограничивает с CS операции - это как раз и может стать проблемой, несмотря на любое соответствие всем нормативам.

@truecon

#экономика #США #Кризис #ЕС #ставки #банки

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

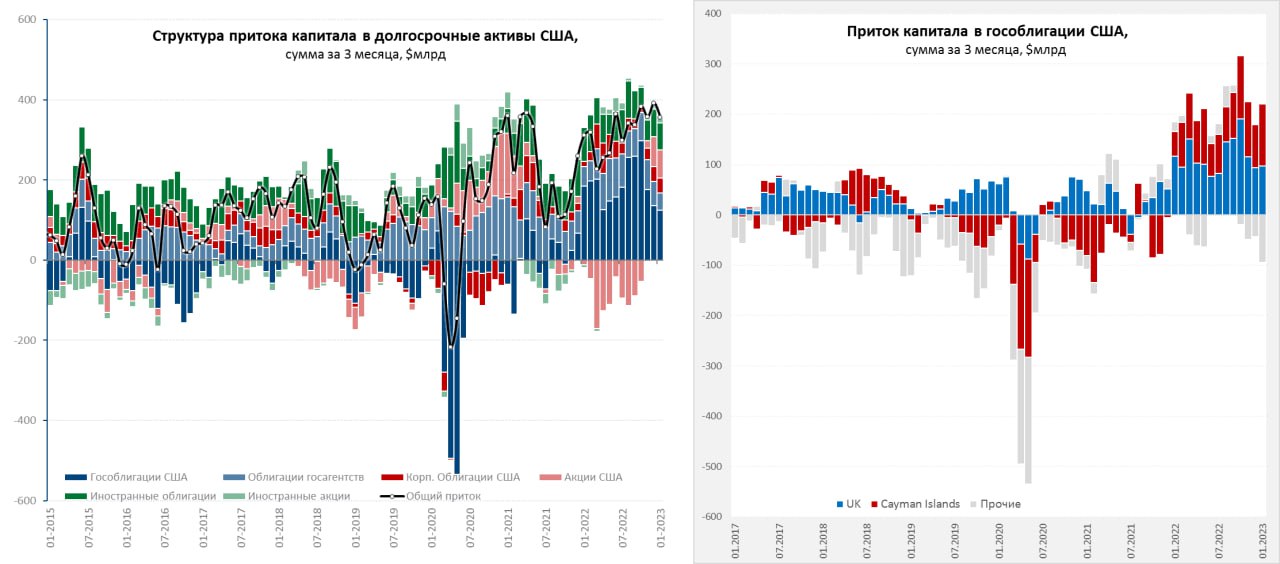

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

Передышка...

Оглядываясь немного по сторонам: банкротства банков в США... встряска в Швейцарии... приключения Банка Японии ... проблемы с ликвидностью в ряде сегментов рынка (госдолг) и т.п. Все это прямые следствия агрессивного повышения ставок в ответ на инфляцию, которая стала следствием предшествующей разнузданной монетарной и фискальной политики. Многие до сих пор считают, что в этот раз все будет иначе... в частностях – да, оно всегда развивается иначе, но в основе своей – все будет как обычно... по-настоящему серьезно еще ничего не взрывалось.

Нацбанк Швейцарии даст Credit Suisse 50 млрд франков ликвидности – это успокоило ситуацию, до следующего всплеска активности, хотя для самого банка в общем-то оттоки скорее всего продолжатся и деградация баланса тоже.

Вряд ли в ЦБ столь глупы, чтобы не понимать, что происходящее – это следствие их текущей политики, но они инерционны. Citi уже говорит о том, что QT закончено (так и не начавшись, т.к. Минфин США фактически компенсировал большую часть), а новый инструмент BTFP – это фактически скрытое QE. В чем-то это действительно так: «+» $250 млрд кэша, «-» предложения ценных бумаг по номиналу. JPM уже считает, что ФРС зальет в систему $2 трлн. Но вопрос не только в ликвидности... а еще и в ставках – они высокие, убытки в системе накапливаются ... и здесь ФРС придется покрутиться, чтобы сохранить лицо на заседании через неделю. Реально, если ФРС вливает ликвидность через один канал (BTFP), нейтральным это будет только если одновременно она ускорит изъятие через другой канал (QT), либо повысит ставки обратного РЕПО, чтобы больше изымать здесь... любые другие истории – это отказ от ужесточения в пользу смягчения. Так что посмотрим...

В январе иностранцы снова избавлялись от американских акций (-$27.5 млрд), но снова скупали гособлигации ($50.9 млрд), прилично сократился поток в ипотечные бумаги ($5.9 млрд), приток капитала в долгосрочные активы за январь составил скромные $31.9 млрд, но снижение активности характерно для января. Суммарно за три месяца структура потока сильно не изменилась, как и объемы. Китай и Япония продолжили сокращать портфель гособлигаций США, но не очень активно (-$3 млрд и -$6 млрд соответственно), вся покупка госдолга США иностранцами идет через 2 оффшора (Кайманы и Лондон), остальные продают.

@truecon

{kind=link}

#США #CDS #долг

Годовые дефолтные свопы на госдолг США потихоньку продолжают подрастать, уже 80+, т.е. за страховку от дефолта надо заплатить 0.8% годовых. Почему их покупают понятно - просто технически риск-политики отдельных держателей могут предполагать необходимость покупки). А вот на стороне продавцов страховки похоже есть проблемы предложения... так ползем на новые рекорды

@truecon

Годовые дефолтные свопы на госдолг США потихоньку продолжают подрастать, уже 80+, т.е. за страховку от дефолта надо заплатить 0.8% годовых. Почему их покупают понятно - просто технически риск-политики отдельных держателей могут предполагать необходимость покупки). А вот на стороне продавцов страховки похоже есть проблемы предложения... так ползем на новые рекорды

@truecon

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ повысил ставку на 50 б.п. до 3.5%, начнет сокращать портфель ценных бумаг на 15 млрд евро в месяц - все в рамках того, о чем ранее сигнализировали. Хотя ястребиные высказывания, которые мы слышали пару недель назад от некоторых представителей ЕЦБ забыты, но и сдавать назад никто не стал - все инерционно.

Дальше политика будет определяться данными, четкого сигнала ЕЦБ давать не хочет. Но, учитывая повышение прогноза по базовой инфляции (4.6%) и ВВП (1%) и то, что инфляция будет оставаться "слишком высокой" слишком долго - ЕЦБ скорее указывает на повышение ставки.

По банкам: в банковской системе все стабильно, если что у ЕЦБ есть все инструменты поддержки и предоставления ликвидности, так что сколько будет нужно - столько и добавят.

ЕЦБ не уверен - это видно, но пока они не готовы как-то менять траекторию.

@truecon

ЕЦБ повысил ставку на 50 б.п. до 3.5%, начнет сокращать портфель ценных бумаг на 15 млрд евро в месяц - все в рамках того, о чем ранее сигнализировали. Хотя ястребиные высказывания, которые мы слышали пару недель назад от некоторых представителей ЕЦБ забыты, но и сдавать назад никто не стал - все инерционно.

Дальше политика будет определяться данными, четкого сигнала ЕЦБ давать не хочет. Но, учитывая повышение прогноза по базовой инфляции (4.6%) и ВВП (1%) и то, что инфляция будет оставаться "слишком высокой" слишком долго - ЕЦБ скорее указывает на повышение ставки.

По банкам: в банковской системе все стабильно, если что у ЕЦБ есть все инструменты поддержки и предоставления ликвидности, так что сколько будет нужно - столько и добавят.

ЕЦБ не уверен - это видно, но пока они не готовы как-то менять траекторию.

@truecon

European Central Bank

Monetary policy decisions

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#США #инфляция #экономика #ФРС #долг #ставки #доллар

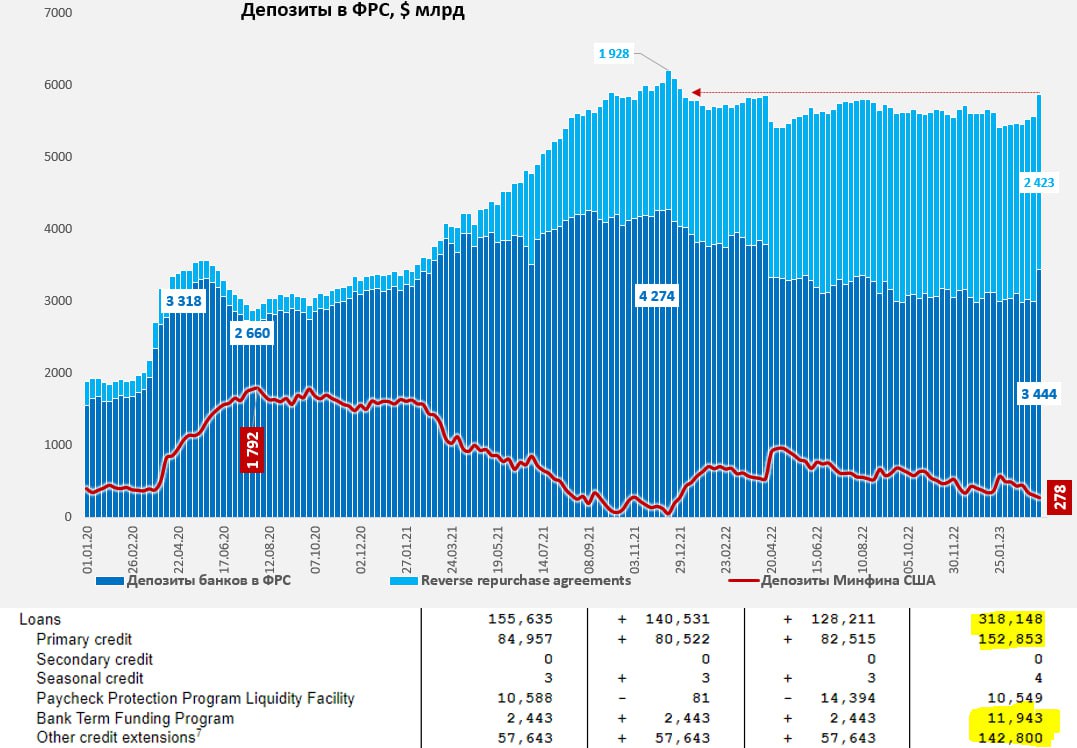

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на фоне раздачи программа QT, конечно потерялась.

Около половины банки взяли через Discount window, около половины BTFP. JPMorgan ожидает, что в ФРС занесут (по номиналу) бумаг на $2 трлн, что в общем-то совсем не исключено. Отдаешь в ФРС бумаги по номиналу, которые торгуются на 10-20-30% ниже номинала, получаешь под 4.3-4.5% кэш на год – дальше дело фантазии и смелости. И баланс расчистил и профит... так что посмотрим как оно будет продолжаться. Есть правда нюанс, ФРС берет только бумаги, купленные до 12 марта, сильно пирамидить не получится, но и без этого есть где разгуляться.

Минфин тоже добавил, но немного на фоне ФРС – всего $34 млрд сокращение депозитов, на счетах у него осталось еще $278 млрд на счетах в ФРС. Йеллен сказала – налогоплательщики платить ничего не будут и занесла во FDIC $40 млрд, еще $25 млрд – это взнос на гарантии ФРС по BTFP.

На фоне банковской паники, конечно, сократился объем обратного РЕПО банков с ФРС, не радикально, но все де на $137 млрд. Итогом стал стремительный рост ликвидности у банков на счетах в ФРС +$440.5 млрд до $3.44 трлн. Всего же у банков вместе с обратным РЕПО снова $5.87 трлн - в последний раз у них столько было в конце 2021 года... за неделю утилизировали все QT за год с лишним.

Стоило паре банков упасть и ФРС снова здесь со свежими долларами ... «ужесточает». Посмотрим как все это будет комментировать Дж.Пауэлл через неделю.

P.S.: Насколько сильно все это в итоге повлияет на различные доходности пока оценить сложно - зависит от того сколько бумаг банки и пр. занесут в ФРС, но искажения могут быть существенные.

@truecon

{kind=link}

#еврозона #инфляция #ставка

Инфляция в еврозоне за февраль по окончательным данным составила 0.8% м/м и 8.5% г/г, в ЕС она 9.9% г/г. Крайне агрессивно продолжают расти цены на продукты питания (1.7% м/м и 15% г/г). Энергия, наоборот, немного подешевела (-1.1% м/м и 13.7% г/г).

Базовая инфляция тоже растет достаточно активно, прибавив 0.8% м/м, причем годовой прирост 5.6% - рекорд за время существования еврозоны. Ускорился рост цен на товары (0.8% м/м и 6.8% г/г), но и услуги догоняют (0.9% м/м и 4.8% г/г). Наиболее агрессивно цены растут в Восточной Европе и Прибалтике.

Более интересен отчет евростата о динамике стоимости рабочей силы – в 4 квартале годовой прирост ускорился до нового рекорда 5.7% г/г. Учитывая, что это все же сильно ниже инфляции, реальная оплата труда падала, учитывая силу профсоюзов, здесь еще предстоит много интересного. ЕЦБ может пока только мечтать о том, что инфляция вернется к цели....

@truecon

Инфляция в еврозоне за февраль по окончательным данным составила 0.8% м/м и 8.5% г/г, в ЕС она 9.9% г/г. Крайне агрессивно продолжают расти цены на продукты питания (1.7% м/м и 15% г/г). Энергия, наоборот, немного подешевела (-1.1% м/м и 13.7% г/г).

Базовая инфляция тоже растет достаточно активно, прибавив 0.8% м/м, причем годовой прирост 5.6% - рекорд за время существования еврозоны. Ускорился рост цен на товары (0.8% м/м и 6.8% г/г), но и услуги догоняют (0.9% м/м и 4.8% г/г). Наиболее агрессивно цены растут в Восточной Европе и Прибалтике.

Более интересен отчет евростата о динамике стоимости рабочей силы – в 4 квартале годовой прирост ускорился до нового рекорда 5.7% г/г. Учитывая, что это все же сильно ниже инфляции, реальная оплата труда падала, учитывая силу профсоюзов, здесь еще предстоит много интересного. ЕЦБ может пока только мечтать о том, что инфляция вернется к цели....

@truecon