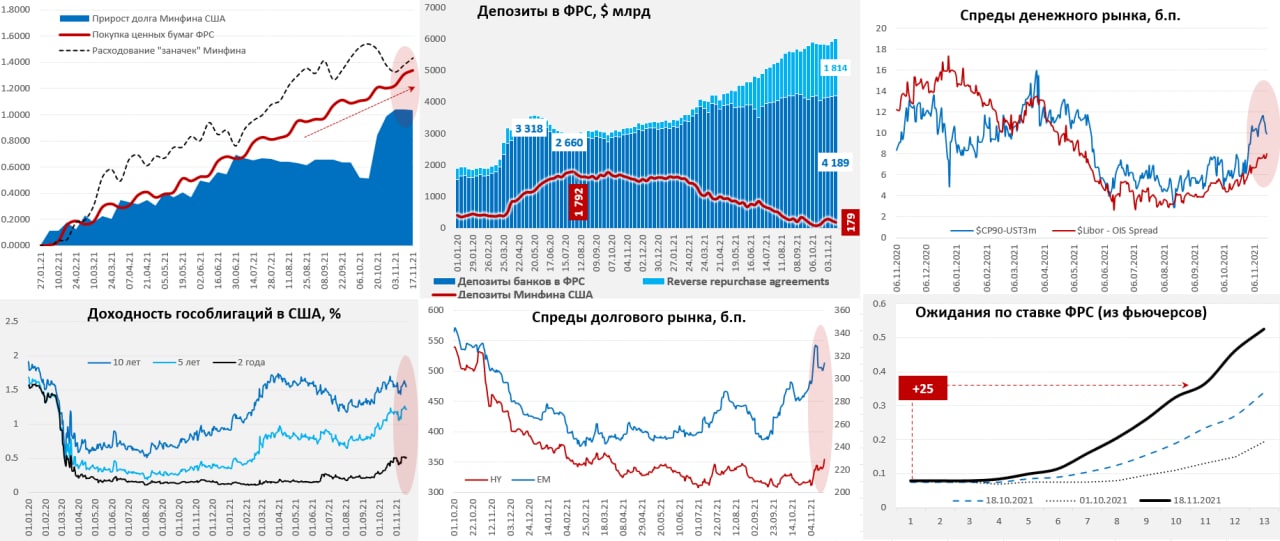

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Доллары опять рекой... но это временно, ждем "минуток" и нового главу ФРС

Глава Минфина США Дж. Йеллен на неделе снова предупредила, что нужно повысить потолок госдолга, указав на то что уже 15 декабря деньги в бюджете могут закончиться. Демократы, которые получили 2 месяца на самостоятельное повышение лимита, продолжают политический цирк и трактуют сроки достаточно широко … середина декабря - начало февраля. Пока идут очередные дебаты, Минфин США снова вынужден сократить заимствования на рынке и бюджет вторую неделю подряд тратит кэш со счетов в ФРС, заливая в систему свежие доллары. За неделю в систему упало еще $52 млрд, за две недели – $108 млрд. ФРС за неделю купила гособлигаций на $21 млрд, за две недели - $40 млрд.

В итоге баланс ФРС вырос на вырос до $8.67 трлн, а средства банков в ФРС впервые за все время превысили отметку в $6 трлн, прибавив да две недели сразу $196 млрд. У Минфина США еще осталось $179 млрд на счетах и около $100 млрд – возможности использования «чрезвычайных мер». Так что, после того как резкое наращивание заимствований Минфина США встряхнуло рынки, мы нова вернулись к ситуации, когда долларов в системе становится на $70-100 млрд больше каждую неделю. Это дает рынкам новую порцию «радости».

Но радость эта начинает омрачаться заявлениями даже «голубей» ФРС, на неделе сразу два члена Совета управляющих заявили о том (Уоллер и Кларида), что на декабрьском заседании может быть рассмотрен вопрос более быстрого сворачивания QE (готовя рынок к ускоренному сокращению баланса). Это было ясно после ноябрьского заседания, когда ФРС взяла обязательства только на два месяца, но глава ФРС Дж.Пауэлл тогда пропел голубиную песню, что смазало данные сигналы. Ситуация в очередной раз показывает, что к что тому, что говорит Пауэлл нужно относиться соответствующим образом (меньше верить словам, больше действиям).

Хотя мы опять вернулись в режим, когда доллары льются рекой, а займы Минфина ограничены, что стабилизирует рынки, но ожидания повышения ставок ФРС растут (рынки начинают ставить на повышение в июне, в ценах повышение осенью 2022 года). Инфляционные ожидания рынка выше 3% на горизонте до 5 лет. На следующей неделе должен быть номинирован новый глава ФРС (скорее Брейнард, чем Пауэлл) и опубликуют «минутки ФРС». Это позволит понять настроения, но все идет к тому, что уже в начале года темпы сокращения покупок будут увеличены и уже весной ФРС прекратит покупки, а Минфину придется вернуться к активным займам, чтобы вернуть запасы наличности к целевому уровню $0.65 трлн. Хотя процесс и всеми силами затягивают ...

P.S.: Хотя будет и еще один фактор – это удастся ли Белому дому и Китаю свалить цены на нефть, что могло бы дать передышку в общей инфляции и немного приземлить сдержать инфляционные ожидания.

@truecon

Доллары опять рекой... но это временно, ждем "минуток" и нового главу ФРС

Глава Минфина США Дж. Йеллен на неделе снова предупредила, что нужно повысить потолок госдолга, указав на то что уже 15 декабря деньги в бюджете могут закончиться. Демократы, которые получили 2 месяца на самостоятельное повышение лимита, продолжают политический цирк и трактуют сроки достаточно широко … середина декабря - начало февраля. Пока идут очередные дебаты, Минфин США снова вынужден сократить заимствования на рынке и бюджет вторую неделю подряд тратит кэш со счетов в ФРС, заливая в систему свежие доллары. За неделю в систему упало еще $52 млрд, за две недели – $108 млрд. ФРС за неделю купила гособлигаций на $21 млрд, за две недели - $40 млрд.

В итоге баланс ФРС вырос на вырос до $8.67 трлн, а средства банков в ФРС впервые за все время превысили отметку в $6 трлн, прибавив да две недели сразу $196 млрд. У Минфина США еще осталось $179 млрд на счетах и около $100 млрд – возможности использования «чрезвычайных мер». Так что, после того как резкое наращивание заимствований Минфина США встряхнуло рынки, мы нова вернулись к ситуации, когда долларов в системе становится на $70-100 млрд больше каждую неделю. Это дает рынкам новую порцию «радости».

Но радость эта начинает омрачаться заявлениями даже «голубей» ФРС, на неделе сразу два члена Совета управляющих заявили о том (Уоллер и Кларида), что на декабрьском заседании может быть рассмотрен вопрос более быстрого сворачивания QE (готовя рынок к ускоренному сокращению баланса). Это было ясно после ноябрьского заседания, когда ФРС взяла обязательства только на два месяца, но глава ФРС Дж.Пауэлл тогда пропел голубиную песню, что смазало данные сигналы. Ситуация в очередной раз показывает, что к что тому, что говорит Пауэлл нужно относиться соответствующим образом (меньше верить словам, больше действиям).

Хотя мы опять вернулись в режим, когда доллары льются рекой, а займы Минфина ограничены, что стабилизирует рынки, но ожидания повышения ставок ФРС растут (рынки начинают ставить на повышение в июне, в ценах повышение осенью 2022 года). Инфляционные ожидания рынка выше 3% на горизонте до 5 лет. На следующей неделе должен быть номинирован новый глава ФРС (скорее Брейнард, чем Пауэлл) и опубликуют «минутки ФРС». Это позволит понять настроения, но все идет к тому, что уже в начале года темпы сокращения покупок будут увеличены и уже весной ФРС прекратит покупки, а Минфину придется вернуться к активным займам, чтобы вернуть запасы наличности к целевому уровню $0.65 трлн. Хотя процесс и всеми силами затягивают ...

P.S.: Хотя будет и еще один фактор – это удастся ли Белому дому и Китаю свалить цены на нефть, что могло бы дать передышку в общей инфляции и немного приземлить сдержать инфляционные ожидания.

@truecon

{kind=link}

Forwarded from Khtrader

#инфляция КОНФЕРЕНЦИЯ ПО ИНФЛЯЦИИ В США

Давно хотел обсудить с коллегами ситуация с инфляцией в США и ее перспективы на следующий год. Также обсудили перспективы стагфляции в США, сценарии монетарной политики ФРС и перспективы финансовых рынков на ближайшие полгода

Участники:

▪️Егор Сусин - Газпромбанк

▪️Адриан Пантюхов - эксперт по экономическому прогнозированию Ukrainian Economic Outlook

▪️И ваш покорный слуга :)

СМОТРЕТЬ ВИДЕО 👇

Давно хотел обсудить с коллегами ситуация с инфляцией в США и ее перспективы на следующий год. Также обсудили перспективы стагфляции в США, сценарии монетарной политики ФРС и перспективы финансовых рынков на ближайшие полгода

Участники:

▪️Егор Сусин - Газпромбанк

▪️Адриан Пантюхов - эксперт по экономическому прогнозированию Ukrainian Economic Outlook

▪️И ваш покорный слуга :)

СМОТРЕТЬ ВИДЕО 👇

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Запасы в розничном секторе США пока никакой позитивной динамики не демонстрируют.

Отношение складских запасов к продажам в рознице остается на крайне низких уровнях (1.09), как с учетом продаж авто, так и без него. Хотя, конечно? наиболее плохая ситуация все-таки в автосекторе, но низкое соотношение запасов к продажам и в секторе одежды/продуктов питания, товаров общего потребления. Несколько лучше ситуация с товарами для дома и стройматериалами, но общая картина не говорит о наличии положительных тенденций, что продолжит подталкивать цены вверх пока запасы не восстановятся.

@truecon

Запасы в розничном секторе США пока никакой позитивной динамики не демонстрируют.

Отношение складских запасов к продажам в рознице остается на крайне низких уровнях (1.09), как с учетом продаж авто, так и без него. Хотя, конечно? наиболее плохая ситуация все-таки в автосекторе, но низкое соотношение запасов к продажам и в секторе одежды/продуктов питания, товаров общего потребления. Несколько лучше ситуация с товарами для дома и стройматериалами, но общая картина не говорит о наличии положительных тенденций, что продолжит подталкивать цены вверх пока запасы не восстановятся.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Неделя с сюрпризами

На текущей неделе не так много экономических новостей, но есть много интересного …

Во вторник президент США Дж.Байден выступит с речью об экономике и борьбе с инфляцией: «deliver remarks on the economy and lowering prices for the American people». Учитывая, что основной акцент США на интервенциях в нефтяном секторе. Япония (резервы ~220 дней импорта по данным Bloomberg) и Китай готовы присоединиться, кто еще? GS и большинство экспертов дружно стоят за то, что у Белого дома мало что получится, но Managed Money свои лонги подсократили. Со стороны Белого дома идти в эту тему без козырей в рукавах (сделав еще один epic fail) выглядит совсем уж глуповато, в общем-то ждем с интересом.

До Дня Благодарения (25 ноября) Байден обещал принять решение по главе ФРС, вполне возможно, что именно завтра он объявит – логично это делать на брифинге по экономке и инфляции. Выбор Л.Брейнард или Дж.Пауэлл, но более важны посылы по инфляции в контексте объявления главы ФРС.

В среду, в ночь перед выходным в США ФРС опубликует протоколы последнего заседания по ставкам. Будет интересно сравнить... что говорил глава ФРС в своей «голубиной песне» после заседания и что реально обсуждалось. Релиз предполагал, что ФРС фиксирует темпы сокращения QE только на ноябрь -декабрь, это говорит о том, что внутри ФРС большие дебаты по срокам полного сворачивания QE… голубям удалось оттянуть начало на ноябрь, но и только… ястребы явно усилились. Теперь даже Р.Кларида заговорил об ускорении… «It may well be appropriate at that meeting to have a discussion about increasing the pace at which we are reducing” our asset purchases».

За несколько часов до публикации протоколов выйдет отчет по доходам/расходам американцев в котором и публикуется ключевой таргетируемый показатель инфляции в США (PCE). После отчета по CPI рынок ждет 5.1% г/г (Core PCE 4.1% г/г) что выше прогноза ФРС на конец года (4.2% и 3.7% соответственно). В выходной четверг рынки будут это все переваривать.

P.S.: Рублю снова предстоит пережить американские праздники… хотя наш рынок на фоне геополитики, нефти и роста рисков итак уже собирает «урожай» маржин-коллов и его так занесло что дальше только MA200, а ниже совсем печаль ...

@truecon

Неделя с сюрпризами

На текущей неделе не так много экономических новостей, но есть много интересного …

Во вторник президент США Дж.Байден выступит с речью об экономике и борьбе с инфляцией: «deliver remarks on the economy and lowering prices for the American people». Учитывая, что основной акцент США на интервенциях в нефтяном секторе. Япония (резервы ~220 дней импорта по данным Bloomberg) и Китай готовы присоединиться, кто еще? GS и большинство экспертов дружно стоят за то, что у Белого дома мало что получится, но Managed Money свои лонги подсократили. Со стороны Белого дома идти в эту тему без козырей в рукавах (сделав еще один epic fail) выглядит совсем уж глуповато, в общем-то ждем с интересом.

До Дня Благодарения (25 ноября) Байден обещал принять решение по главе ФРС, вполне возможно, что именно завтра он объявит – логично это делать на брифинге по экономке и инфляции. Выбор Л.Брейнард или Дж.Пауэлл, но более важны посылы по инфляции в контексте объявления главы ФРС.

В среду, в ночь перед выходным в США ФРС опубликует протоколы последнего заседания по ставкам. Будет интересно сравнить... что говорил глава ФРС в своей «голубиной песне» после заседания и что реально обсуждалось. Релиз предполагал, что ФРС фиксирует темпы сокращения QE только на ноябрь -декабрь, это говорит о том, что внутри ФРС большие дебаты по срокам полного сворачивания QE… голубям удалось оттянуть начало на ноябрь, но и только… ястребы явно усилились. Теперь даже Р.Кларида заговорил об ускорении… «It may well be appropriate at that meeting to have a discussion about increasing the pace at which we are reducing” our asset purchases».

За несколько часов до публикации протоколов выйдет отчет по доходам/расходам американцев в котором и публикуется ключевой таргетируемый показатель инфляции в США (PCE). После отчета по CPI рынок ждет 5.1% г/г (Core PCE 4.1% г/г) что выше прогноза ФРС на конец года (4.2% и 3.7% соответственно). В выходной четверг рынки будут это все переваривать.

P.S.: Рублю снова предстоит пережить американские праздники… хотя наш рынок на фоне геополитики, нефти и роста рисков итак уже собирает «урожай» маржин-коллов и его так занесло что дальше только MA200, а ниже совсем печаль ...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

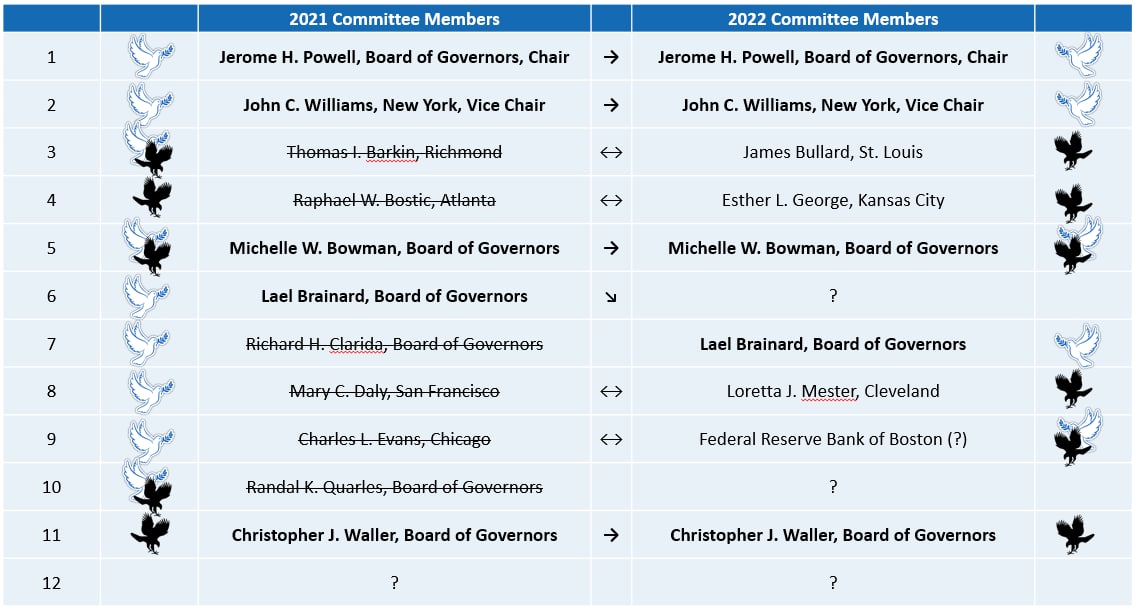

Fed hawkish vs dovish

После повторной номинации на место главы ФРС Дж.Пауэлл в очередной раз повторил, что будет бороться за достижение целей ФРС по занятости инфляции (все формально, ничего нового): «We will use our tools both to support the economy and a strong labor market, and to prevent higher inflation from becoming entrenched.». Л.Брейнард указала на то, что будет максимальную занятость с учетом демографических групп. В общем-то ничего нового они не сказали … До сих пор позицию главы ФРС фактически формировали Р.Кларида и глава ФРБ Нью-Йорка Дж.Уильямс. Но после ухода Р.Клариды основным «кардиналом» будет глава ФРБ Нью-Йорка, который и был главным лоббистом новой стратегии ФРС.

Об ускорении ускорения сворачивания QE уже высказались Кларида, Уоллер, Бостик (FOMC), только один из них останется в следующем году, но добавятся 3 ястреба (Буллард, Джордж, Местер) и уйдут 3 голубя (Дэйли, Эванс и Баркин +/-).

Главная интрига – это три вакансии, потому как по умолчанию без них ястребы становятся явно сильнее … если они еще усилятся, то и главе ФРС придется немного оперение поменять. Если не брать в расчет административные попытки сбить инфляцию (и возможные обвалы рынков), то в общем-то ускорение сворачивания покупок с начала года скорее стало базовым вариантом. Аукционы Минфина США идут не очень-то хорошо, спрос припал, доходности растут...

@truecon

Fed hawkish vs dovish

После повторной номинации на место главы ФРС Дж.Пауэлл в очередной раз повторил, что будет бороться за достижение целей ФРС по занятости инфляции (все формально, ничего нового): «We will use our tools both to support the economy and a strong labor market, and to prevent higher inflation from becoming entrenched.». Л.Брейнард указала на то, что будет максимальную занятость с учетом демографических групп. В общем-то ничего нового они не сказали … До сих пор позицию главы ФРС фактически формировали Р.Кларида и глава ФРБ Нью-Йорка Дж.Уильямс. Но после ухода Р.Клариды основным «кардиналом» будет глава ФРБ Нью-Йорка, который и был главным лоббистом новой стратегии ФРС.

Об ускорении ускорения сворачивания QE уже высказались Кларида, Уоллер, Бостик (FOMC), только один из них останется в следующем году, но добавятся 3 ястреба (Буллард, Джордж, Местер) и уйдут 3 голубя (Дэйли, Эванс и Баркин +/-).

Главная интрига – это три вакансии, потому как по умолчанию без них ястребы становятся явно сильнее … если они еще усилятся, то и главе ФРС придется немного оперение поменять. Если не брать в расчет административные попытки сбить инфляцию (и возможные обвалы рынков), то в общем-то ускорение сворачивания покупок с начала года скорее стало базовым вариантом. Аукционы Минфина США идут не очень-то хорошо, спрос припал, доходности растут...

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Депозитно-кредитная активность потихоньку разворачивается, но спрос на валюту сохраняется

Банк России опубликовал данные по банковскому сектору за октябрь, рост кредитов населению немного притормозил +1.6% м/м за счет замедления потребительского кредита (1.4% м/м), но ипотека ускорилась (2.3% м/м). В деньгах кредит вырос на 394 млрд руб. против 439 млрд руб. месяцем ранее. На замедление указывали и данные Frank RG, потому сюрприза здесь нет. Но годовые темпы роста рублевого кредита остались высокими (24% г/г). В общем-то основное торможение пока скорее связано с активным ужесточением регуляторных норм. В ипотеке повышение ставок пока шло медленно, но оно ускоряется – здесь все впереди, т.к. банки агрессивно повышают ставки.

Рублевые депозиты растут, но достаточно скромно, за октябрь 117 млрд руб., или 0.4% м/м за год рост составил 5.5% г/г. Хотя прирост депозитов был лишь немногим больше процентных выплат, но в октябре сезонно депозитная активность низкая, потому можно говорить о том, что потихоньку рубли приходят на депозиты. Пока правда это происходит значительно медленнее, чем растет кредит. Есть нюансы... т.к. валютные средства на счетах население наращивает активнее, чем рублевые – валютные депозиты выросли на $1.06 млрд до 95.2 млрд (1.5% м/м и 8.8% г/г), несмотря на рост рублевых ставок.

Соотношение рублевых кредитов и депозитов населения вросло до нового максимума 93.3%, а чистые рублевые активы населения в банках упали до минимумов с ноября 2009 года 1.75 трлн (это в номинале, нужно учитывать, что инфляция за этот период составила ~112%). Ситуация постепенно меняется, но пока медленно. Учитывая резкий рост ставок с конца октября по депозитам и кредитам - изменение баланса рублевых сбережений и кредитов может ускориться к концу года.

P.S.: Несмотря на выплаты в августе-сентябре, средства Минфина на счетах сократились лишь немного и остаются в районе 9.2 трлн руб., в декабре часть из них уйдет на финансирование дефицита бюджета, но даже после этого останется более 6 трлн руб…

@truecon

Депозитно-кредитная активность потихоньку разворачивается, но спрос на валюту сохраняется

Банк России опубликовал данные по банковскому сектору за октябрь, рост кредитов населению немного притормозил +1.6% м/м за счет замедления потребительского кредита (1.4% м/м), но ипотека ускорилась (2.3% м/м). В деньгах кредит вырос на 394 млрд руб. против 439 млрд руб. месяцем ранее. На замедление указывали и данные Frank RG, потому сюрприза здесь нет. Но годовые темпы роста рублевого кредита остались высокими (24% г/г). В общем-то основное торможение пока скорее связано с активным ужесточением регуляторных норм. В ипотеке повышение ставок пока шло медленно, но оно ускоряется – здесь все впереди, т.к. банки агрессивно повышают ставки.

Рублевые депозиты растут, но достаточно скромно, за октябрь 117 млрд руб., или 0.4% м/м за год рост составил 5.5% г/г. Хотя прирост депозитов был лишь немногим больше процентных выплат, но в октябре сезонно депозитная активность низкая, потому можно говорить о том, что потихоньку рубли приходят на депозиты. Пока правда это происходит значительно медленнее, чем растет кредит. Есть нюансы... т.к. валютные средства на счетах население наращивает активнее, чем рублевые – валютные депозиты выросли на $1.06 млрд до 95.2 млрд (1.5% м/м и 8.8% г/г), несмотря на рост рублевых ставок.

Соотношение рублевых кредитов и депозитов населения вросло до нового максимума 93.3%, а чистые рублевые активы населения в банках упали до минимумов с ноября 2009 года 1.75 трлн (это в номинале, нужно учитывать, что инфляция за этот период составила ~112%). Ситуация постепенно меняется, но пока медленно. Учитывая резкий рост ставок с конца октября по депозитам и кредитам - изменение баланса рублевых сбережений и кредитов может ускориться к концу года.

P.S.: Несмотря на выплаты в августе-сентябре, средства Минфина на счетах сократились лишь немного и остаются в районе 9.2 трлн руб., в декабре часть из них уйдет на финансирование дефицита бюджета, но даже после этого останется более 6 трлн руб…

@truecon

#COVID19 #Китай #экономика #импорт #экспорт #нефть

ОПЕК+ 1 : 0 White House

Белый дом заявил о продаже из стратегических запасов 50 млн. барр,, Индия продаст 5 млн. барр., в общей сложности с Китаем, Японией, Кореей и Великобританией наскребут по сусекам, судя по всему 70-80 млн. барр. Ну и Дж.Байден грозится проверить почему снижение цен на нефть еще не отразилось на ценах на заправках. Пока это больше похоже на политический шум, на инфляцию окажет достаточно умеренное влияние в пределах десятых процента (вес топлива в CPI 4%). Единственный эффект, в том, что немного сбили спекулятивную пену и насытили рынок на пару месяцев.

P.S.: Финрынок любит играть против интервенций когда видит слабость, а свободного места в хранилищах пока достаточно, если физически из-за ковида спрос сильно не снизится - то есть риски получить совсем не то, что ожидалось )

@truecon

ОПЕК+ 1 : 0 White House

Белый дом заявил о продаже из стратегических запасов 50 млн. барр,, Индия продаст 5 млн. барр., в общей сложности с Китаем, Японией, Кореей и Великобританией наскребут по сусекам, судя по всему 70-80 млн. барр. Ну и Дж.Байден грозится проверить почему снижение цен на нефть еще не отразилось на ценах на заправках. Пока это больше похоже на политический шум, на инфляцию окажет достаточно умеренное влияние в пределах десятых процента (вес топлива в CPI 4%). Единственный эффект, в том, что немного сбили спекулятивную пену и насытили рынок на пару месяцев.

P.S.: Финрынок любит играть против интервенций когда видит слабость, а свободного места в хранилищах пока достаточно, если физически из-за ковида спрос сильно не снизится - то есть риски получить совсем не то, что ожидалось )

@truecon

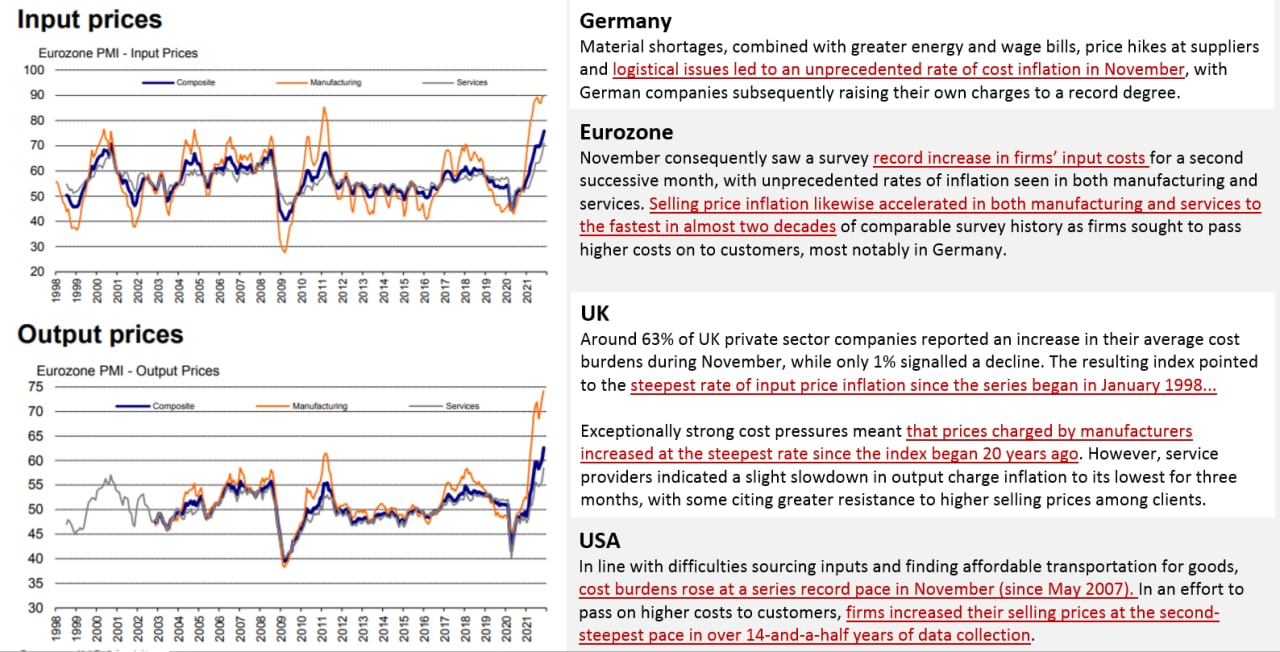

#PMI #экономика #инфляция #Кризис

PMI - ноябрь по ценам не порадует

Индексы деловой активности PMI по основным странам в ноябре выходят вполне неплохо … США, Еврозона, Германия и Великобритания продемонстрировали достаточно высокие уровни активности как в секторе обрабатывающей промышленности, так и в услугах. Разве что в США услуги немного просели. Но в целом спрос есть …

Но есть и инфляция, практически все отчеты идут с комментариями о «беспрецедентном» … «рекордном»… «непомерно высоком» росте цен. То же самое дают различные региональные индексы в США. Если добавить к этому продолжающийся рост цен на автомобили, как минимум, не снижающиеся среднемесячные цены на бензин (за неделю до конца месяца вряд ли что-то кардинально изменится), то можно ожидать достаточно сильные ноябрьские инфляционные принты.

@truecon

PMI - ноябрь по ценам не порадует

Индексы деловой активности PMI по основным странам в ноябре выходят вполне неплохо … США, Еврозона, Германия и Великобритания продемонстрировали достаточно высокие уровни активности как в секторе обрабатывающей промышленности, так и в услугах. Разве что в США услуги немного просели. Но в целом спрос есть …

Но есть и инфляция, практически все отчеты идут с комментариями о «беспрецедентном» … «рекордном»… «непомерно высоком» росте цен. То же самое дают различные региональные индексы в США. Если добавить к этому продолжающийся рост цен на автомобили, как минимум, не снижающиеся среднемесячные цены на бензин (за неделю до конца месяца вряд ли что-то кардинально изменится), то можно ожидать достаточно сильные ноябрьские инфляционные принты.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

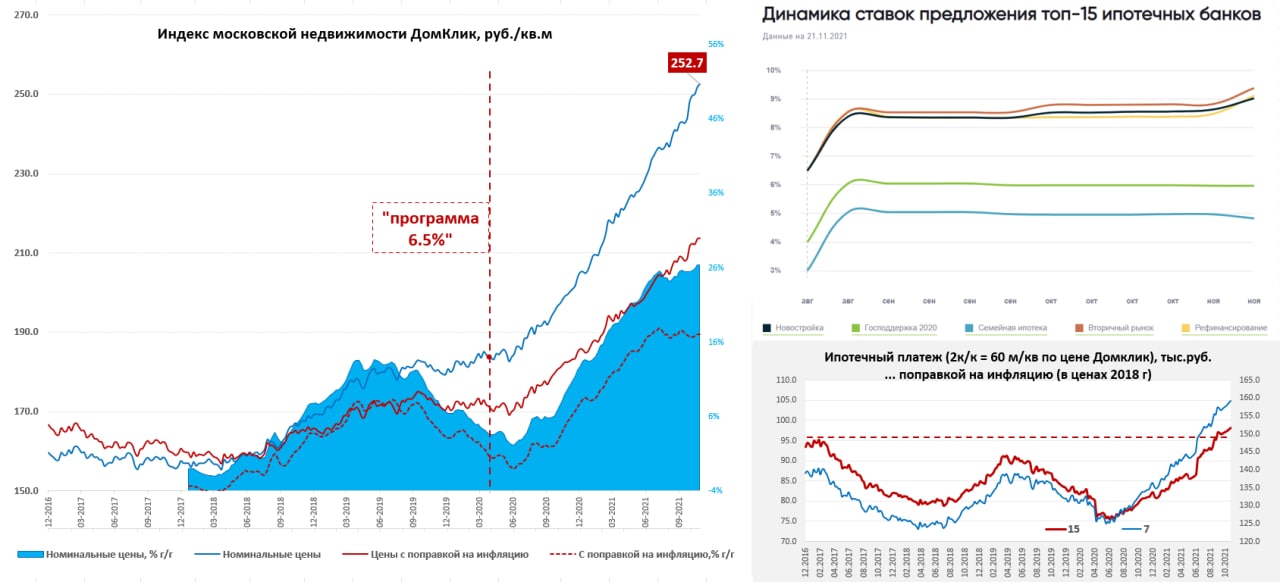

Московский метр ползет дальше

В последние недели индекс стоимости московского метра от Мосбиржи продолжил расти, +0.3% за неделю и +1% за последние 2 недели до 252.7 тыс. руб. С начала года рост цены составил 23.1%, а средняя за 4 недели цена растет на 26.4% г/г.

Частично, конечно, рост ускорился в связи со стремлением ухватить низкие ставки по ипотеке, но сами ставки после некоторой паузы летят вверх. В последние две недели ипотечные ставки (без льгот) выросли с 8.6% до 9% на первичном рынке и с 8.8% до 9.4% по вторичному рынку. После сигналов ЦБ и повышения прогнозов по ставкам, а также роста доходности 5-тилетних ОФЗ до 8.9% и ставок по депозитам (по данным Frank RG) с 5.8% до 6.4%, банки вынуждены были переставить ипотечные ставки резко вверх. Рост ставок еще не завершен, но уже текущее повышение ставок будет охлаждать рынок активность на рынке.

@truecon

Московский метр ползет дальше

В последние недели индекс стоимости московского метра от Мосбиржи продолжил расти, +0.3% за неделю и +1% за последние 2 недели до 252.7 тыс. руб. С начала года рост цены составил 23.1%, а средняя за 4 недели цена растет на 26.4% г/г.

Частично, конечно, рост ускорился в связи со стремлением ухватить низкие ставки по ипотеке, но сами ставки после некоторой паузы летят вверх. В последние две недели ипотечные ставки (без льгот) выросли с 8.6% до 9% на первичном рынке и с 8.8% до 9.4% по вторичному рынку. После сигналов ЦБ и повышения прогнозов по ставкам, а также роста доходности 5-тилетних ОФЗ до 8.9% и ставок по депозитам (по данным Frank RG) с 5.8% до 6.4%, банки вынуждены были переставить ипотечные ставки резко вверх. Рост ставок еще не завершен, но уже текущее повышение ставок будет охлаждать рынок активность на рынке.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

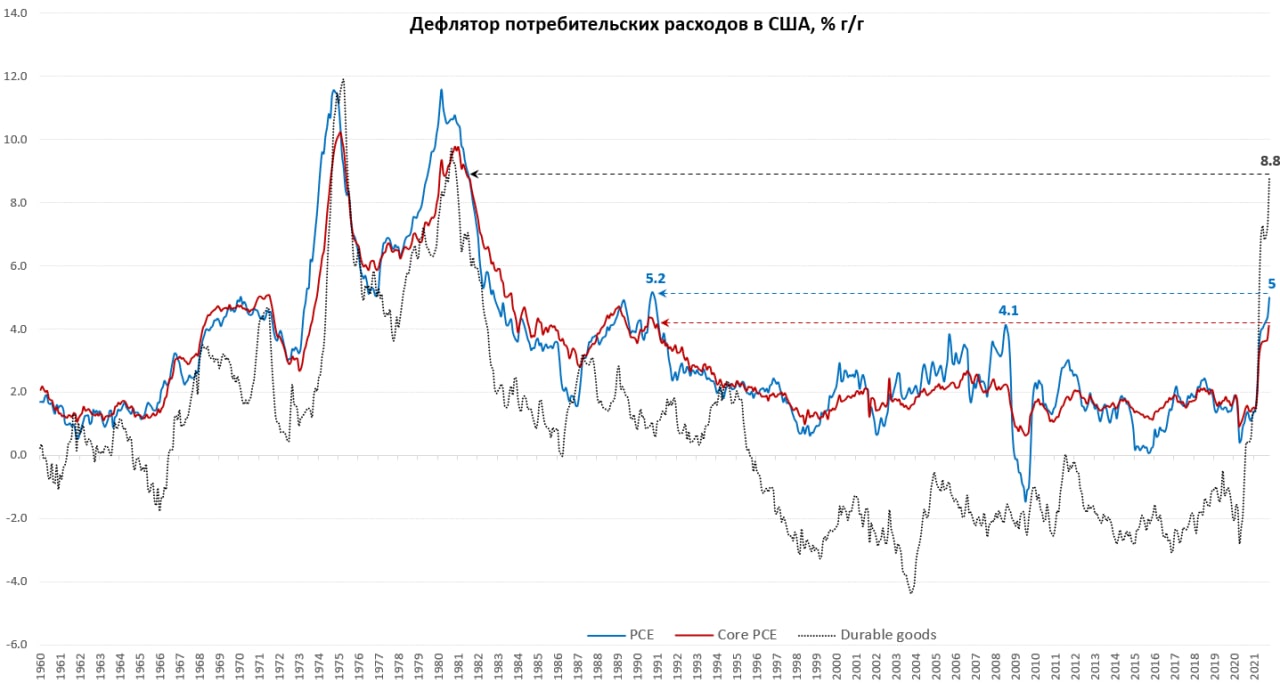

США, инфляция: рекорды... рекорды...

Дефлятор потребительских расходов в США (PCE) вырос на 0.6% м/м в октябре, годовой прирост цен составил 5.0% г/г, что лишь немногим ниже максимума 1990 года. Базовый индекс Core PCE вырос на 0.4% м/м и 4.1%, что стало максимальным значением с 1991 года. В целом цифры ожидаемые, с начала года PCE вырос на 3.9%, Core PCE вырос на 3.3% (прогноз ФРС на конец года 4.2% и 3.7% соответственно – оба в декабре придется повысить).

Товары подорожали за месяц на 1.2% м/м и на 7.5% г/г, услуги – на 0.3% м/м и 3.7% г/г. Товары долгосрочного пользования тоже прибавили 1.2% м/м, годовой рост здесь был таким, каким он не был с далекого 1980 года и составил 8.8% г/г.

И даже «голубка» Мэри Дэйли (глава ФРБ Сан-Франциско), которая еще недавно говорила о том, что никуда торопиться не стоит – нужно подождать до лета, вдруг выдала «And so if that continues, then those are the things that would say, looks like we need faster tapering».

@truecon

США, инфляция: рекорды... рекорды...

Дефлятор потребительских расходов в США (PCE) вырос на 0.6% м/м в октябре, годовой прирост цен составил 5.0% г/г, что лишь немногим ниже максимума 1990 года. Базовый индекс Core PCE вырос на 0.4% м/м и 4.1%, что стало максимальным значением с 1991 года. В целом цифры ожидаемые, с начала года PCE вырос на 3.9%, Core PCE вырос на 3.3% (прогноз ФРС на конец года 4.2% и 3.7% соответственно – оба в декабре придется повысить).

Товары подорожали за месяц на 1.2% м/м и на 7.5% г/г, услуги – на 0.3% м/м и 3.7% г/г. Товары долгосрочного пользования тоже прибавили 1.2% м/м, годовой рост здесь был таким, каким он не был с далекого 1980 года и составил 8.8% г/г.

И даже «голубка» Мэри Дэйли (глава ФРБ Сан-Франциско), которая еще недавно говорила о том, что никуда торопиться не стоит – нужно подождать до лета, вдруг выдала «And so if that continues, then those are the things that would say, looks like we need faster tapering».

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

«Минутки» ФРС и фантазии Джерома…

❗️Прогнозы. Уровень ВВП будет оставаться значительно выше потенциального, но прогноз роста немного снизили, краткосрочный прогноз по инфляции пересмотрен в сторону повышения. Риски для роста экономики смещены в сторону снижения, а инфляционные риски смещены в сторону повышения (стгафляционные намеки).

❗️Спрос на большинство потребительских товаров оставался высоким, продажи предприятий – тоже, несмотря на проблемы с поставками и нехватку рабочей силы. Ограничения в поставках сохранятся дольше, чем ожидалось, проблемы с дефицитом рабочей силы – тоже сохраняются.

❗️Инфляция. В целом участники считают повышенный уровень инфляции «в значительной степени» отражает факторы, которые «вероятно» будут временными, но снижение инфляции займет больше временим, чем ожидалось никакой уверенности. «Многие» участники указали на соображения, которые могут свидетельствовать в пользу того, повышенная инфляция может оказаться более устойчивой. И лишь «некоторые» пока склонные недооценивать инфляцию. Повышательные риски для инфляции связаны с высоким спросом и жестким рынком труда.

❗️По инфляционным ожиданиям мнения разделились, часть указывала на рост инфляционных ожиданий, как рыночных, так и населения и рисках выше уровней отражающих цели ФРС. Часть парировала, что долгосрочные ожидания пока под контролем.

❗️Существенный прогресс в достижении целей по занятости достигнут и «более чем удовлетворен в отношении инфляции» в связи с этим принято решение сократить покупки на $15 млрд. Некоторые участники предпочли бы более быстрые темпы сокращения покупок. Различные участники заявили о том, что FOMC должен быть готов скорректировать темпы покупки активов и поднять ставки раньше, чем сейчас ожидается, если инфляция по-прежнему будет превышать целевые уровни.

❗️ФРС готова скорректировать темпы закупок, если это будет оправдано изменениями в экономических перспективах (изменения в прогнозах Комитета по рынку труда и инфляции).

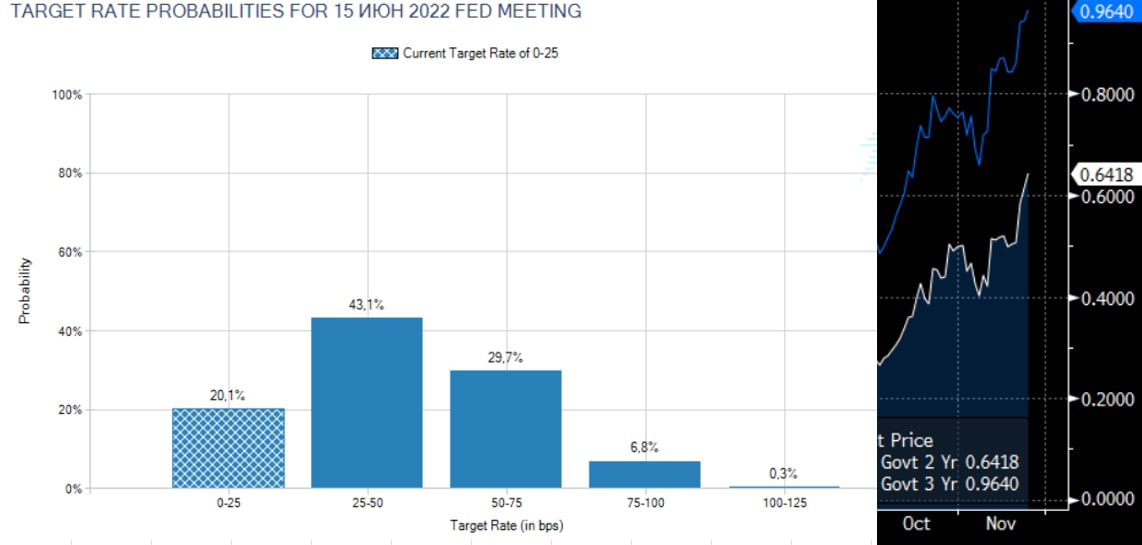

Пресс-конференция Дж.Пауэлла опять отражала не совсем то, что отражают протоколы ФРС, хотя отчасти это можно понять – накануне переутверждения нужно было обойти все острые углы, что нынешнему главе ФРС неплохо удается. Но, если так продолжится, верить ему совсем перестанут. Это в очередной раз подтверждает, что сейчас время, когда факты важнее слов. В каком-то смысле рынок уже Пауэллу не верит, «переставив» вероятность повышения ставок на конец весны (>55%) - начало лета (>80%). После недавних данных по инфляции декабрьское заседание будет горячим, потому как уже даже «голуби» заговорили об ускорении темпов сворачивания QE.

@truecon

«Минутки» ФРС и фантазии Джерома…

❗️Прогнозы. Уровень ВВП будет оставаться значительно выше потенциального, но прогноз роста немного снизили, краткосрочный прогноз по инфляции пересмотрен в сторону повышения. Риски для роста экономики смещены в сторону снижения, а инфляционные риски смещены в сторону повышения (стгафляционные намеки).

❗️Спрос на большинство потребительских товаров оставался высоким, продажи предприятий – тоже, несмотря на проблемы с поставками и нехватку рабочей силы. Ограничения в поставках сохранятся дольше, чем ожидалось, проблемы с дефицитом рабочей силы – тоже сохраняются.

❗️Инфляция. В целом участники считают повышенный уровень инфляции «в значительной степени» отражает факторы, которые «вероятно» будут временными, но снижение инфляции займет больше временим, чем ожидалось никакой уверенности. «Многие» участники указали на соображения, которые могут свидетельствовать в пользу того, повышенная инфляция может оказаться более устойчивой. И лишь «некоторые» пока склонные недооценивать инфляцию. Повышательные риски для инфляции связаны с высоким спросом и жестким рынком труда.

❗️По инфляционным ожиданиям мнения разделились, часть указывала на рост инфляционных ожиданий, как рыночных, так и населения и рисках выше уровней отражающих цели ФРС. Часть парировала, что долгосрочные ожидания пока под контролем.

❗️Существенный прогресс в достижении целей по занятости достигнут и «более чем удовлетворен в отношении инфляции» в связи с этим принято решение сократить покупки на $15 млрд. Некоторые участники предпочли бы более быстрые темпы сокращения покупок. Различные участники заявили о том, что FOMC должен быть готов скорректировать темпы покупки активов и поднять ставки раньше, чем сейчас ожидается, если инфляция по-прежнему будет превышать целевые уровни.

❗️ФРС готова скорректировать темпы закупок, если это будет оправдано изменениями в экономических перспективах (изменения в прогнозах Комитета по рынку труда и инфляции).

Пресс-конференция Дж.Пауэлла опять отражала не совсем то, что отражают протоколы ФРС, хотя отчасти это можно понять – накануне переутверждения нужно было обойти все острые углы, что нынешнему главе ФРС неплохо удается. Но, если так продолжится, верить ему совсем перестанут. Это в очередной раз подтверждает, что сейчас время, когда факты важнее слов. В каком-то смысле рынок уже Пауэллу не верит, «переставив» вероятность повышения ставок на конец весны (>55%) - начало лета (>80%). После недавних данных по инфляции декабрьское заседание будет горячим, потому как уже даже «голуби» заговорили об ускорении темпов сворачивания QE.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Несмотря на высокую инфляцию и сокращение реальных доходов, американцы наращивают потребление

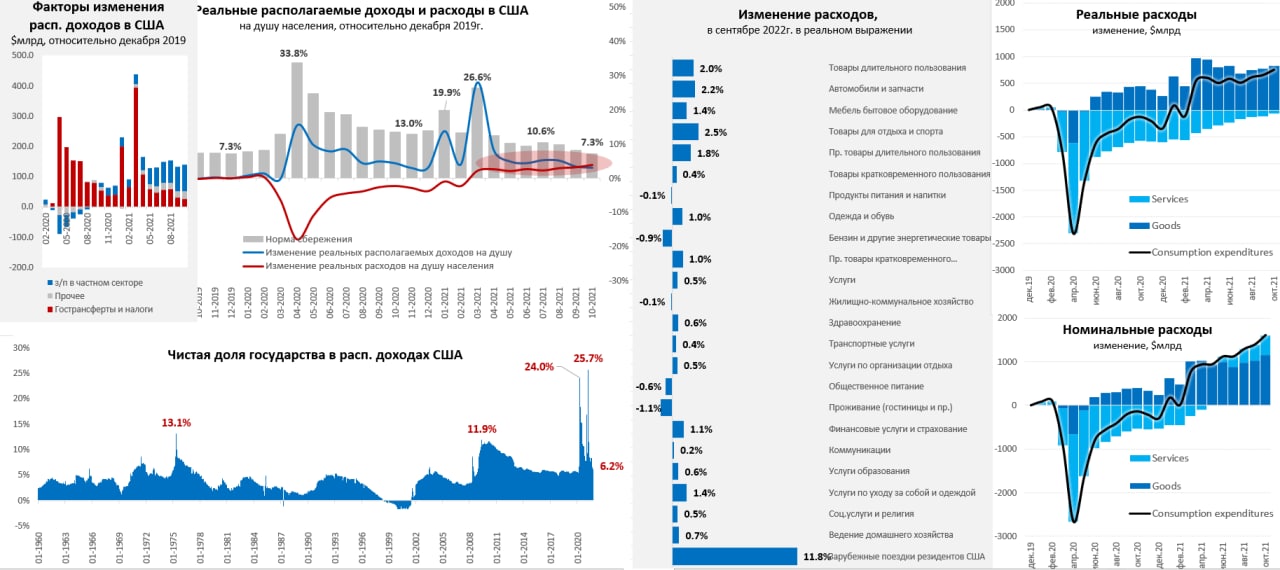

В октябре располагаемые доходы американцев немного прибавили +0.3% м/м, рост составил 4.1% г/г, но это оказалось ниже роста цен (0.6% м/м и 5.0% г/г). Октябрь стал третьим подряд месяцем падения реальных располагаемых доходов американцев, если в сентябре это было обусловлено больше сокращением выплат пособий, то в октябре виновата инфляция. Но реальные располагаемые доходы на душу населения все же были выше уровней декабря на 3.2%. При этом, фонд зарплат в частном секторе растет опережающими темпами 1% м/м и 10.8% г/г и он выше на 13.2% уровней декабря 2019 года. Но, как мы помним, занятых сейчас в США несколько меньше, чем было до начала кризиса, прирост в пересчете на одного занятого в частном секторе США относительно декабря 2019 года составил впечатляющие 15.6%. Учитывая дефицит рабочей силы бизнесу ничего не остается, как повышать зарплаты …

После полугодовой стагнации расходы американцев начинают разгоняться, они выросли на 1.3% м/м и 12% г/г. Но, конечно, смотреть к прошлому году не очень верно, но расходы уже на 10.9% выше уровней декабря 2019 года. В реальном выражении рост составил 0.7% м/м и 6.6% г/г, а расходы были на 4.7% выше уровней декабря 2019 года (на душу населения – на 3.9%). Росло потребление товаров долгосрочного пользования (новые автомобили, электроника, смартфоны) и расходы на услуги (отдых за рубежом, медицина). Это первый месяц, когда прирост расходов на душу населения относительно докризисного периода обогнал прирост доходов. Норма сбережения американцев, впервые с конца 2019 года упала до 7.3%.

Если верить данным BEA – то в последние 2 месяца американцы активнее кинулись тратить и покупать, несмотря на падение реальных доходов и сворачивание госстимулов. Это в моменте выводит ситуацию из стагфляционной паузы, когда был только рост цен и стагнация потребления, в фазу растущего спроса и ускоряющейся инфляции. Насколько устойчивой будет эта ситуация вопрос… но потенциально у американцев топлива хватает: $3 трлн избыточных сбережений + ~$1.5…2.5 трлн в год за счет роста з/п и занятости, потенциала прироста кредитов, частичной монетизации прироста стоимости активов, сокращения нормы сбережений…

Л. Саммерс прошелся по ФРС снова: Они (ФРС) знают, что экономика действительно перегревается…Новая проблема заключается в том, как обеспечить мягкую посадку такой экономики… ФРС запоздала с признанием перегрева… ФРС очень глупо утверждала, что не начнет повышение, пока мы не достигнем полной занятости… теперь для них наступает «новая эра» и им нужно решать как маневрировать.

@truecon

Несмотря на высокую инфляцию и сокращение реальных доходов, американцы наращивают потребление

В октябре располагаемые доходы американцев немного прибавили +0.3% м/м, рост составил 4.1% г/г, но это оказалось ниже роста цен (0.6% м/м и 5.0% г/г). Октябрь стал третьим подряд месяцем падения реальных располагаемых доходов американцев, если в сентябре это было обусловлено больше сокращением выплат пособий, то в октябре виновата инфляция. Но реальные располагаемые доходы на душу населения все же были выше уровней декабря на 3.2%. При этом, фонд зарплат в частном секторе растет опережающими темпами 1% м/м и 10.8% г/г и он выше на 13.2% уровней декабря 2019 года. Но, как мы помним, занятых сейчас в США несколько меньше, чем было до начала кризиса, прирост в пересчете на одного занятого в частном секторе США относительно декабря 2019 года составил впечатляющие 15.6%. Учитывая дефицит рабочей силы бизнесу ничего не остается, как повышать зарплаты …

После полугодовой стагнации расходы американцев начинают разгоняться, они выросли на 1.3% м/м и 12% г/г. Но, конечно, смотреть к прошлому году не очень верно, но расходы уже на 10.9% выше уровней декабря 2019 года. В реальном выражении рост составил 0.7% м/м и 6.6% г/г, а расходы были на 4.7% выше уровней декабря 2019 года (на душу населения – на 3.9%). Росло потребление товаров долгосрочного пользования (новые автомобили, электроника, смартфоны) и расходы на услуги (отдых за рубежом, медицина). Это первый месяц, когда прирост расходов на душу населения относительно докризисного периода обогнал прирост доходов. Норма сбережения американцев, впервые с конца 2019 года упала до 7.3%.

Если верить данным BEA – то в последние 2 месяца американцы активнее кинулись тратить и покупать, несмотря на падение реальных доходов и сворачивание госстимулов. Это в моменте выводит ситуацию из стагфляционной паузы, когда был только рост цен и стагнация потребления, в фазу растущего спроса и ускоряющейся инфляции. Насколько устойчивой будет эта ситуация вопрос… но потенциально у американцев топлива хватает: $3 трлн избыточных сбережений + ~$1.5…2.5 трлн в год за счет роста з/п и занятости, потенциала прироста кредитов, частичной монетизации прироста стоимости активов, сокращения нормы сбережений…

Л. Саммерс прошелся по ФРС снова: Они (ФРС) знают, что экономика действительно перегревается…Новая проблема заключается в том, как обеспечить мягкую посадку такой экономики… ФРС запоздала с признанием перегрева… ФРС очень глупо утверждала, что не начнет повышение, пока мы не достигнем полной занятости… теперь для них наступает «новая эра» и им нужно решать как маневрировать.

@truecon

{kind=link}

Forwarded from ACI Russia

🎤 Сегодня в 18:00 ждём вас в эфире! Тема: «Россия, Турция, глобальный рынок: финансовая стабильность». Снова о самом актуальном и интересном побеседуем с Павлом Пикулевым, Дмитрием Полевым и Сергеем Хестановым.

Подключиться к трансляции вы можете в этом канале 👆🏻 или в Clubhouse

А письменные вопросы спикерам можно задать в комментариях под этим постом. 🙋♂️И, конечно, поднимайте руку онлайн

Подключиться к трансляции вы можете в этом канале 👆🏻 или в Clubhouse

А письменные вопросы спикерам можно задать в комментариях под этим постом. 🙋♂️И, конечно, поднимайте руку онлайн

{kind=link}

#доллар #евро #SP #акции #ставки #рубль #Кризис

Черная пятница теперь и на рынках …

Теперь фондовый и сырьевой рынки точно стали ближе к массовому розничному инвестору, который привык видеть в такие дни скидки на все в 30-70%, здесь пока правда не такие большие скидки …

✔️ нефть -11…-13% за день и никакие продажи резервов не нужны, спекулянты в испуге бежали и хеджировали позиции, забыв про суперцикл… газ в ЕС нехотя присел – зиму никто не отменял;

✔️фондовые индексы поскромнее -2…-5% за день, но до массовых маржин-коллов похоже еще есть запас;

✔️доллар «неожиданно» перестал улыбаться и присел к евро, франку и йене на 1-2%, а большинство сырьевых валют просели к доллару еще на 1-2%;

✔️рубль не отставал, ему помогали покупки валюты в рамках бюджетного правила (хотя не все с этим согласны);

✔️госбонды DM -10…-20 б.п… ОФЗ «в танке» - до этого уже налетались, устали…но пятилетние CDS подскочили неплохо (c 112 до 124)… бонды ЕМ в нацвалютах тоже особо не реагировали;

Во всем виноват новый штамм Omicron Covid, пришедший в Черную пятницу из Африки (символично) … о котором пока толком мало что понимают, но уже успели запаниковать, а США ряд стран Европы и Азии уже ограничивают полеты с Африкой.

@truecon

Черная пятница теперь и на рынках …

Теперь фондовый и сырьевой рынки точно стали ближе к массовому розничному инвестору, который привык видеть в такие дни скидки на все в 30-70%, здесь пока правда не такие большие скидки …

✔️ нефть -11…-13% за день и никакие продажи резервов не нужны, спекулянты в испуге бежали и хеджировали позиции, забыв про суперцикл… газ в ЕС нехотя присел – зиму никто не отменял;

✔️фондовые индексы поскромнее -2…-5% за день, но до массовых маржин-коллов похоже еще есть запас;

✔️доллар «неожиданно» перестал улыбаться и присел к евро, франку и йене на 1-2%, а большинство сырьевых валют просели к доллару еще на 1-2%;

✔️рубль не отставал, ему помогали покупки валюты в рамках бюджетного правила (хотя не все с этим согласны);

✔️госбонды DM -10…-20 б.п… ОФЗ «в танке» - до этого уже налетались, устали…но пятилетние CDS подскочили неплохо (c 112 до 124)… бонды ЕМ в нацвалютах тоже особо не реагировали;

Во всем виноват новый штамм Omicron Covid, пришедший в Черную пятницу из Африки (символично) … о котором пока толком мало что понимают, но уже успели запаниковать, а США ряд стран Европы и Азии уже ограничивают полеты с Африкой.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Долларов не подвезли

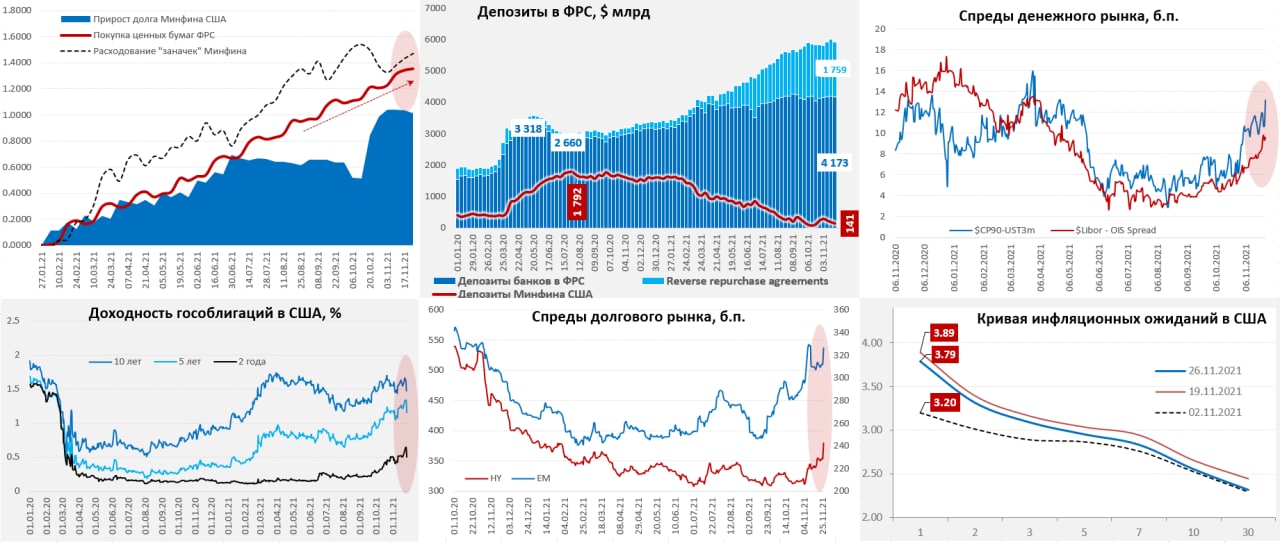

За неделю по 24 ноября ФРС достаточно скромного покупала гособлигации, выравнивая ситуацию под новые объемы – всего на $5.4 млрд. Покупали немного ипотечных бумаг, но одновременно гасились кредитные программы, потому прирост активов был скромен и составил $6.8 млрд. Минфин США практически все что занимал тратил на погашение долга, т.к. уже уперся в потолок и потратил со своих счетов еще $38 млрд за неделю, осталось у них всего $141 млрд. Но на т.н. «прочие» счета было изъято сразу $118 млрд (обычно это временные операции связанные с ипотечными бумагами), в итоге ресурсы банков в ФРС немного похудели (-$71.5 млрд). Так бы мы и дрейфовали, если бы не пятничная распродажа.

В ближайшие несколько недель Минфин США все же будет добавлять доллары в систему, но очевидно, что напряжение на рынках сильно возросло, выросли спреды денежного рынка, выросли спреды корпоративных бумаг по всему спектру рынка: «мусорные», инвестиционного уровня, развивающихся стран. Инфляционные ожидания немного присели по всей кривой, но остались высокими.

Уже многие представители ФРС высказались в пользу обсуждения сокращения покупок на декабрьском заседании. Дж. Байден тоже рассказывает о том, что поговорил с ФРС на тему инфляции и монетарной политики с намёком на то, что него еще трое кандидатов. Но, если истерия с новой волной/штаммом к середине декабря разойдется – то, конечно все может быть пересмотрено…

@truecon

Долларов не подвезли

За неделю по 24 ноября ФРС достаточно скромного покупала гособлигации, выравнивая ситуацию под новые объемы – всего на $5.4 млрд. Покупали немного ипотечных бумаг, но одновременно гасились кредитные программы, потому прирост активов был скромен и составил $6.8 млрд. Минфин США практически все что занимал тратил на погашение долга, т.к. уже уперся в потолок и потратил со своих счетов еще $38 млрд за неделю, осталось у них всего $141 млрд. Но на т.н. «прочие» счета было изъято сразу $118 млрд (обычно это временные операции связанные с ипотечными бумагами), в итоге ресурсы банков в ФРС немного похудели (-$71.5 млрд). Так бы мы и дрейфовали, если бы не пятничная распродажа.

В ближайшие несколько недель Минфин США все же будет добавлять доллары в систему, но очевидно, что напряжение на рынках сильно возросло, выросли спреды денежного рынка, выросли спреды корпоративных бумаг по всему спектру рынка: «мусорные», инвестиционного уровня, развивающихся стран. Инфляционные ожидания немного присели по всей кривой, но остались высокими.

Уже многие представители ФРС высказались в пользу обсуждения сокращения покупок на декабрьском заседании. Дж. Байден тоже рассказывает о том, что поговорил с ФРС на тему инфляции и монетарной политики с намёком на то, что него еще трое кандидатов. Но, если истерия с новой волной/штаммом к середине декабря разойдется – то, конечно все может быть пересмотрено…

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия... цены летят

За обвалом рынков в пятницу незаметно вышли данные по импортным и экспортным ценам в Германии. За октябрь импортные цены взлетели на 3.8% м/м и 21.7% г/г – это максимум с 1980 года. Без учета нефти и нефтепродуктов цены на импорт растут на 3% м/м и 17.5% г/г, что лишь немногим ниже рекордных в 1970-х годах 18.5% г/г. Главным виновником роста, конечно оставались цены на газ и электричество, которые выросли на 7.3% м/м и 307.9% г/г. Но это не значит, что не росли цены на прочие категории товаров, в обрабатывающей промышленности дорожало практически все… электроника, транспорт, машиностроение, химия и пр.

Экспортные цены тоже растут, хотя не так агрессивно прирост составил 1.4% м/м (максимум с 1980 года) и 9.5% г/г - максимум с 1975 года. Немецкие производители достаточно активно переносят издержки в свои экспортные цены.

@truecon

Германия... цены летят

За обвалом рынков в пятницу незаметно вышли данные по импортным и экспортным ценам в Германии. За октябрь импортные цены взлетели на 3.8% м/м и 21.7% г/г – это максимум с 1980 года. Без учета нефти и нефтепродуктов цены на импорт растут на 3% м/м и 17.5% г/г, что лишь немногим ниже рекордных в 1970-х годах 18.5% г/г. Главным виновником роста, конечно оставались цены на газ и электричество, которые выросли на 7.3% м/м и 307.9% г/г. Но это не значит, что не росли цены на прочие категории товаров, в обрабатывающей промышленности дорожало практически все… электроника, транспорт, машиностроение, химия и пр.

Экспортные цены тоже растут, хотя не так агрессивно прирост составил 1.4% м/м (максимум с 1980 года) и 9.5% г/г - максимум с 1975 года. Немецкие производители достаточно активно переносят издержки в свои экспортные цены.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Глава ФРС намекает на стагфляцию?

Перед выступлением в Конгрессе глава ФРС Дж.Пауэлл опубликовал небольшой текст заявления (обычно они более длинные), помимо стандартных заявлений что можно выделить:

❗️уже нет разговора только о временных факторах, Пауэлл указал и на высокий спрос, и на рост цен на аренду, помимо привычных заявлений о проблемах с поставками, а инфляция «значительно» превышает долгосрочную цель ФРС;

❗️глава ФРС указывает, что «кажется» проблемы с поставками будут сохраняться в течение «следующего года», а заработная плата растет «быстрыми темпами»;

❗️«Недавний рост случаев Covid-19 и появление штамма омикрон создает понижательные риски для занятости и экономической активности и повышенную неопределенность вокруг инфляции» (стагфляция);

Но, конечно, ФРС сделает все возможное, чтобы достичь своих целей по занятости и инфляции, правда что именно… Пауэлл пока сказать не может.

Рынки, конечно, снова приуныли

@truecon

Глава ФРС намекает на стагфляцию?

Перед выступлением в Конгрессе глава ФРС Дж.Пауэлл опубликовал небольшой текст заявления (обычно они более длинные), помимо стандартных заявлений что можно выделить:

❗️уже нет разговора только о временных факторах, Пауэлл указал и на высокий спрос, и на рост цен на аренду, помимо привычных заявлений о проблемах с поставками, а инфляция «значительно» превышает долгосрочную цель ФРС;

❗️глава ФРС указывает, что «кажется» проблемы с поставками будут сохраняться в течение «следующего года», а заработная плата растет «быстрыми темпами»;

❗️«Недавний рост случаев Covid-19 и появление штамма омикрон создает понижательные риски для занятости и экономической активности и повышенную неопределенность вокруг инфляции» (стагфляция);

Но, конечно, ФРС сделает все возможное, чтобы достичь своих целей по занятости и инфляции, правда что именно… Пауэлл пока сказать не может.

Рынки, конечно, снова приуныли

@truecon

{kind=link}