#инфляция #экономика #Кризис #США #ФРС #доллар

Дж. Байден - замедление инфляции "первостепенный" приоритет )

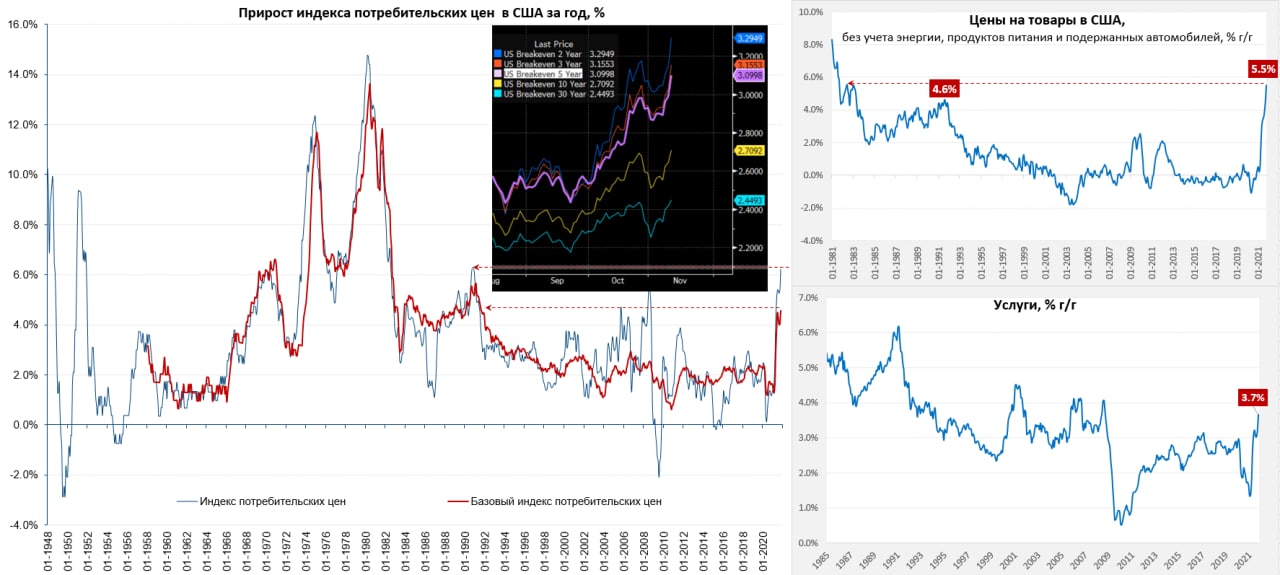

Общий индекс инфляции вырос за месяц на 0.94% м/м, годовой прирост цен составил 6.22% г/г – это самый сильный годовой прирост с 1990 года, когда инфляция достигала 6.29% г/г. Но если учитывать, что в ноябре-декабре рост цен был ~0.2% ежемесячно, то в конце года можно ждать принтов в районе 7% г/г, что будет максимумом с далекого 1982 года (политики будут истерить... ). Базовая инфляция без энергии и продуктов питания составила 0.6% м/м и 4.6% г/г – максимум за 30 лет.

Понятно, что снова подключились «разовые факторы», подорожали подержанные автомобили (+2.5% м/м и 26.4% г/г), аренда авто (+3.1% м/м и 39.1% г/г), энергия (+4.8% м/м и 30% г/г). Новые автомобили тоже добавляют драйва, хотя и достаточно стабильно +1.4% м/м и 9.8% г/г., подразогналась и еда (+0.9% м/м и 5.4% г/г). Но это временно же…

Как и стоило было ожидать, пошел "накат" цен в ключевых секторах услуг (пока не всех) – аренда жилья +0.5% м/м и 3.5% г/г - и это пока лишь возвращение к «норме», постепенно подтягивается и медицина +0.5% м/м и 1.7% г/г (все еще впереди). В целом рост цен в секторе услуг без учета энергии +0.4% м/м и +3.2% г/г… с учетом энергии 3.7% г/г – еще есть куда. Цены на товары без волатильных продуктов, энергии и подержанных автомобилей +0.8% м/м и 5.5% г/г – повторили рекорд 1983 года.

В целом инфляционная картина подтверждает ожидания более широкого фронта роста цен с устойчивым уровнем около 4% г/г, в этот раз усиленного артефактами «разовых» факторов. За 5 лет средний прирост CPI составил 2.7% в год, Core CPI – 2.5% в год, за 10 лет впервые среднегодовой прирост цен превысил 2%, по Core CPI он выше 2% уже с весны. По «таргетируемому» ФРС PCE пока ниже, но летом подтянется к 2%.

На этом фоне рыночные инфляционные ожидания в США переписали максимумы, Дж.Байден (рейтинги которого посыпались из-за инфляции) моментально назвал задачу по замедлению инфляции «первостепенной» («Inflation hurts Americans pocketbooks, and reversing this trend is a top priority for me»)… правда бороться он собирается с ценами на энергоносители… и высказал приверженность независимости ФРС (в ближайшие месяцы он должен определить 4 из 7 членов Совета управляющих и попытаться провести их через Конгресс). Сенатор-демократ Джо Манчин уже требует действий, республиканцы – здесь понятно чихвостить Байдена и демократов. Утверждать главу ФРС будет непросто …

P.S.: Опросы компаний, которые указывают на рекордный репрайсинг цен бизнесом, продолжают «делать» любые консенсусы и ФРС вместе взятых.

@truecon

Дж. Байден - замедление инфляции "первостепенный" приоритет )

Общий индекс инфляции вырос за месяц на 0.94% м/м, годовой прирост цен составил 6.22% г/г – это самый сильный годовой прирост с 1990 года, когда инфляция достигала 6.29% г/г. Но если учитывать, что в ноябре-декабре рост цен был ~0.2% ежемесячно, то в конце года можно ждать принтов в районе 7% г/г, что будет максимумом с далекого 1982 года (политики будут истерить... ). Базовая инфляция без энергии и продуктов питания составила 0.6% м/м и 4.6% г/г – максимум за 30 лет.

Понятно, что снова подключились «разовые факторы», подорожали подержанные автомобили (+2.5% м/м и 26.4% г/г), аренда авто (+3.1% м/м и 39.1% г/г), энергия (+4.8% м/м и 30% г/г). Новые автомобили тоже добавляют драйва, хотя и достаточно стабильно +1.4% м/м и 9.8% г/г., подразогналась и еда (+0.9% м/м и 5.4% г/г). Но это временно же…

Как и стоило было ожидать, пошел "накат" цен в ключевых секторах услуг (пока не всех) – аренда жилья +0.5% м/м и 3.5% г/г - и это пока лишь возвращение к «норме», постепенно подтягивается и медицина +0.5% м/м и 1.7% г/г (все еще впереди). В целом рост цен в секторе услуг без учета энергии +0.4% м/м и +3.2% г/г… с учетом энергии 3.7% г/г – еще есть куда. Цены на товары без волатильных продуктов, энергии и подержанных автомобилей +0.8% м/м и 5.5% г/г – повторили рекорд 1983 года.

В целом инфляционная картина подтверждает ожидания более широкого фронта роста цен с устойчивым уровнем около 4% г/г, в этот раз усиленного артефактами «разовых» факторов. За 5 лет средний прирост CPI составил 2.7% в год, Core CPI – 2.5% в год, за 10 лет впервые среднегодовой прирост цен превысил 2%, по Core CPI он выше 2% уже с весны. По «таргетируемому» ФРС PCE пока ниже, но летом подтянется к 2%.

На этом фоне рыночные инфляционные ожидания в США переписали максимумы, Дж.Байден (рейтинги которого посыпались из-за инфляции) моментально назвал задачу по замедлению инфляции «первостепенной» («Inflation hurts Americans pocketbooks, and reversing this trend is a top priority for me»)… правда бороться он собирается с ценами на энергоносители… и высказал приверженность независимости ФРС (в ближайшие месяцы он должен определить 4 из 7 членов Совета управляющих и попытаться провести их через Конгресс). Сенатор-демократ Джо Манчин уже требует действий, республиканцы – здесь понятно чихвостить Байдена и демократов. Утверждать главу ФРС будет непросто …

P.S.: Опросы компаний, которые указывают на рекордный репрайсинг цен бизнесом, продолжают «делать» любые консенсусы и ФРС вместе взятых.

@truecon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

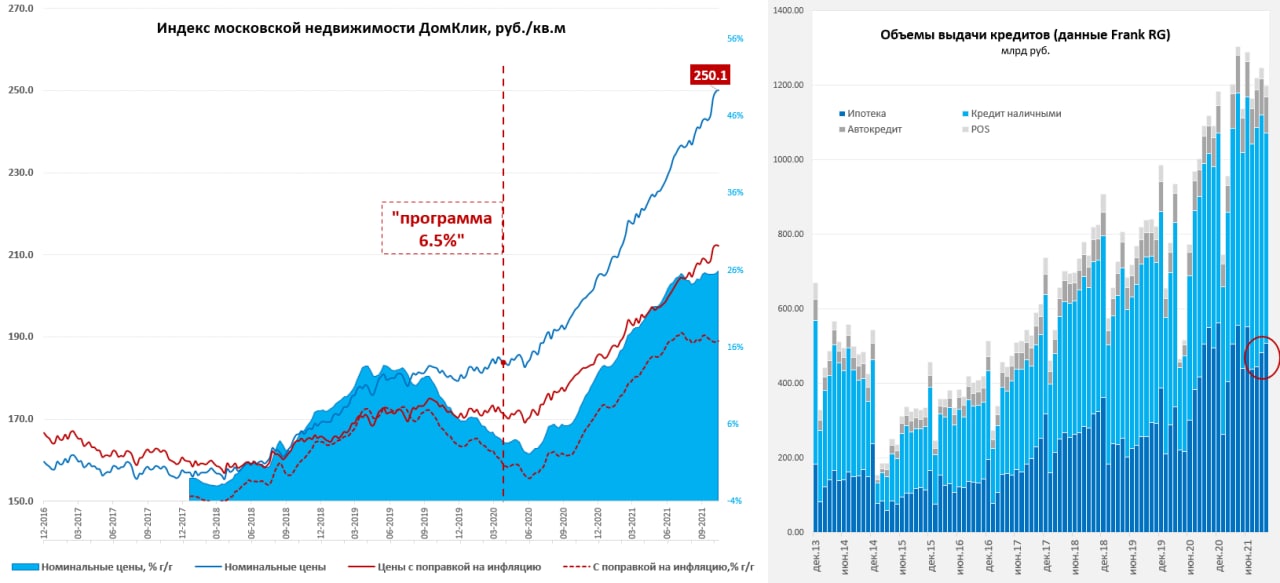

Московский метр добрался до 250

На неделе индекс цены московского метра от Мосбиржи/Домклик добрался до 250.1 тыс. прибавив 0.1% за неделю, в локдаун рост притормозил, но с начала года цена прибавила 21.9%, что в общем-то совсем не мало. Средняя за 4 недели цена растет на 25.9% г/г – здесь динамика остается относительно стабильной в последние месяцы.

Видимо, в ожидании роста ставок спрос на ипотеку продолжал расти в октябре, хотя по приросту портфеля данных пока, конечно, нет, но Frank RG продолжает нас радовать оперативными данными по выдачам. Согласно этим данным, объемы выдачи ипотечных кредитов в октябре выросли до максимального уровня с момента изменения программ льготной ипотеки, составив 507.4 млрд руб., если учитывать, что около 2.2% портфеля гасится ежемесячно, то рост ипотечного портфеля составил ~25.5-26% г/г, т.е. какого-то значимого торможения здесь не видно.

Банки начали чуть активнее повышать ставки после решения Банка России, но средневзвешенная ставка по рыночным кредитам (без льгот) по данным ДомРФ выросла за последние недели менее чем на 0.1 п.п., в ближайшее время рост, видимо, ускорится… депозитные ставки выросли на ~0.4 п.п, доходность пятилетних ОФЗ +1 п.п.

P.S.: потребительский кредит резко притормозил, выдачи кредитов наличными упали на 10.6% м/м до 564.4 млрд руб., что обусловлено ужесточением условий с октября и более агрессивным повышением ставок. Учитывая, что в месяц гасится ~5% портфеля рост долга замедлился здесь до 1-1.3% м/м.

@truecon

Московский метр добрался до 250

На неделе индекс цены московского метра от Мосбиржи/Домклик добрался до 250.1 тыс. прибавив 0.1% за неделю, в локдаун рост притормозил, но с начала года цена прибавила 21.9%, что в общем-то совсем не мало. Средняя за 4 недели цена растет на 25.9% г/г – здесь динамика остается относительно стабильной в последние месяцы.

Видимо, в ожидании роста ставок спрос на ипотеку продолжал расти в октябре, хотя по приросту портфеля данных пока, конечно, нет, но Frank RG продолжает нас радовать оперативными данными по выдачам. Согласно этим данным, объемы выдачи ипотечных кредитов в октябре выросли до максимального уровня с момента изменения программ льготной ипотеки, составив 507.4 млрд руб., если учитывать, что около 2.2% портфеля гасится ежемесячно, то рост ипотечного портфеля составил ~25.5-26% г/г, т.е. какого-то значимого торможения здесь не видно.

Банки начали чуть активнее повышать ставки после решения Банка России, но средневзвешенная ставка по рыночным кредитам (без льгот) по данным ДомРФ выросла за последние недели менее чем на 0.1 п.п., в ближайшее время рост, видимо, ускорится… депозитные ставки выросли на ~0.4 п.п, доходность пятилетних ОФЗ +1 п.п.

P.S.: потребительский кредит резко притормозил, выдачи кредитов наличными упали на 10.6% м/м до 564.4 млрд руб., что обусловлено ужесточением условий с октября и более агрессивным повышением ставок. Учитывая, что в месяц гасится ~5% портфеля рост долга замедлился здесь до 1-1.3% м/м.

@truecon

#инфляция #экономика #Кризис #США #ФРС #доллар

Дефицит и инфляция х3 … зарплаты +3%

После октябрьских данных по инфляции средняя реальная недельная з/п в США снова падает и сейчас находится всего на 3% выше уровня декабря 2019 года. Номинальные зарплаты за этот период выросли на 10.4%. В ряде секторов реальные з/п снизились относительно декабря 2019 года (в первую очередь это касается производства -1.0%). Номинальные, конечно растут…

@truecon

Дефицит и инфляция х3 … зарплаты +3%

После октябрьских данных по инфляции средняя реальная недельная з/п в США снова падает и сейчас находится всего на 3% выше уровня декабря 2019 года. Номинальные зарплаты за этот период выросли на 10.4%. В ряде секторов реальные з/п снизились относительно декабря 2019 года (в первую очередь это касается производства -1.0%). Номинальные, конечно растут…

@truecon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия решила всех обогнать …

Оптовые цены в Германии в октябре выросли на 1.6% м/м, годовой рост цен составил 15.2% г/г. Выше годовые темпы роста оптовых цен были лишь однажды за последние полвека – в марте 1974 года, когда прирост составлял 15.8% г/г. Учитывая динамику цен, скорее всего Германия будет одной из первых, кто перепишет максимумы 1970-х. Хотя по потребительской инфляции здесь еще есть к чему стремиться – в 1970-х она достигала 7.5-8%, сейчас пока только 4.5%...

Похожая картина в общем-то в большинстве стран-экспортеров и производителей, в Японии Corporate Goods Prices +8% г/г – максимум с 1981 года, Китай 13.5% - максимум с 1995 года… но в 1990-х Китай девальвировал юань, потому там полеты были сильнее.

@truecon

Германия решила всех обогнать …

Оптовые цены в Германии в октябре выросли на 1.6% м/м, годовой рост цен составил 15.2% г/г. Выше годовые темпы роста оптовых цен были лишь однажды за последние полвека – в марте 1974 года, когда прирост составлял 15.8% г/г. Учитывая динамику цен, скорее всего Германия будет одной из первых, кто перепишет максимумы 1970-х. Хотя по потребительской инфляции здесь еще есть к чему стремиться – в 1970-х она достигала 7.5-8%, сейчас пока только 4.5%...

Похожая картина в общем-то в большинстве стран-экспортеров и производителей, в Японии Corporate Goods Prices +8% г/г – максимум с 1981 года, Китай 13.5% - максимум с 1995 года… но в 1990-х Китай девальвировал юань, потому там полеты были сильнее.

@truecon

Forwarded from ACI Russia

Сегодня ровно в 18:00 мы проведем наш традиционный Pro Markets - ACI Russia в Telegram и Clubhouse одновременно ‼️

👨🏼🎓Наши спикеры: Сергей Романчук, Сергей Коныгин, Павел Пикулев, Александр Исаков, Егор Сусин

📈 «Инфляция, ставки, курс. Россия и глобальные рынки" - всё самое значимое и интересное за последнюю неделю.

Подключайтесь!

В Телеграм - https://t.me/acirussia?voicechat

В Clubhouse - https://www.clubhouse.com/event/MRLEkZ2b

А также вы можете заранее задать вопросы спикерам в комментариях под этим постом 👇🏻👇🏻👇🏻

👨🏼🎓Наши спикеры: Сергей Романчук, Сергей Коныгин, Павел Пикулев, Александр Исаков, Егор Сусин

📈 «Инфляция, ставки, курс. Россия и глобальные рынки" - всё самое значимое и интересное за последнюю неделю.

Подключайтесь!

В Телеграм - https://t.me/acirussia?voicechat

В Clubhouse - https://www.clubhouse.com/event/MRLEkZ2b

А также вы можете заранее задать вопросы спикерам в комментариях под этим постом 👇🏻👇🏻👇🏻

{kind=link}

{kind=link}

{kind=link}

#экономика #США #кризис #инфляция

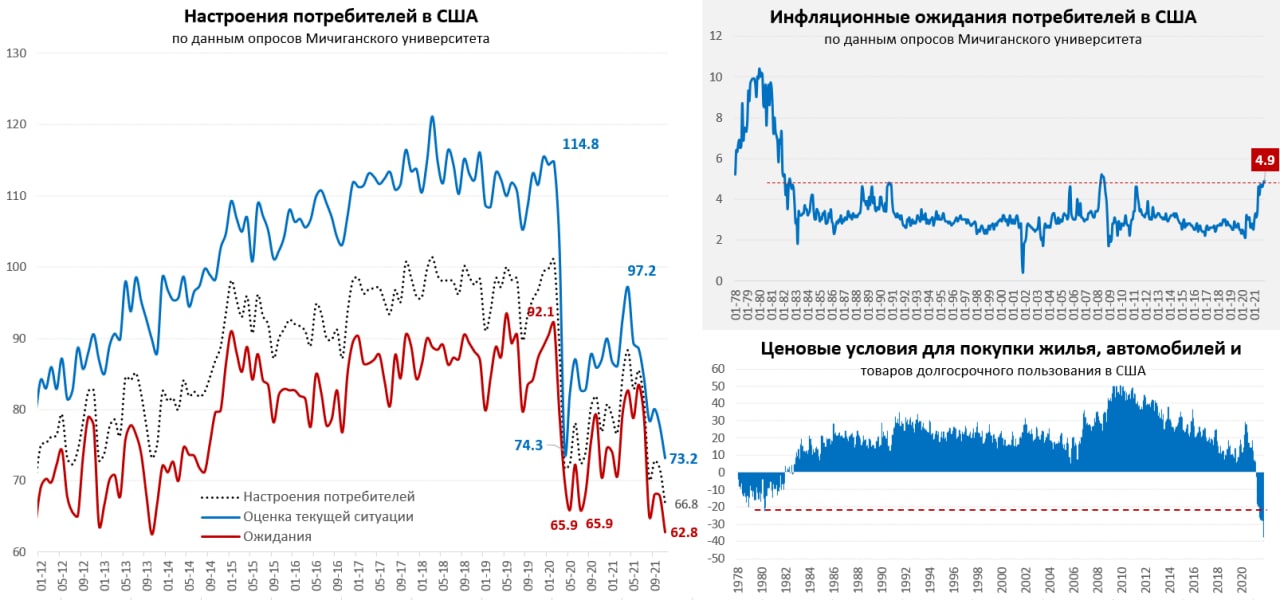

Американский потребитель: грустит … но тратит

Мичиганский университет сегодня опубликовал предварительные данные за ноябрь – потребитель в глубокой печали. Текущие настроения провалились ниже уровней весны 2020 года, ожидания – тоже. Американцы очень скептично оценивают свои финансовые перспективы… очень низкие ожидания реальных доходов – половина ждет снижения реальных доходов в ближайший год.

Медианные инфляционные ожидания на год немного подросли с 4.8% до 4.9% - рекорд с 2008 года, среднее росло быстрее – с 6.3% до 6.7%. Медианные ожидания на ближайшие 5 лет пока остались стабильными на уровне 2.9%, что позволяет ФРС выдерживать паузу, позволяя говорить о том, что ситуация пока остается под контролем, а потребитель пока не перешел ту черту, когда ожидания высокой инфляции становятся самораскручивающимся процессом.

Но потребитель продолжает крайне расстраиваться, видя текущие цены на товары долгосрочного пользования, дома и автомобили. Каждый четвертый опрошенный ожидает ухудшения своего финансового положения в основном по причине высокой инфляции. Американцы считают, что сейчас худшее за 41 год время для покупки товаров долгосрочного пользования, худшее время для покупок автомобилей и домов. Причем виноваты в этом, конечно, крайне высокие цены – композитный индекс ценовых условий для покупки жилья, автомобилей и товаров долгосрочного пользования рухнул на новые минимумы. Американцы считают, что сейчас ужасное время для покупок ... но продолжают покупать!

С учетом пятничных обсуждений ... В каком-то смысле американцы смирились с высокими ценами/инфляцией, хотя они крайне недовольны текущей инфляцией (и экономической политикой), ждут, что в ближайший год она останется высокой. Они не очень понимают как реагировать, продолжают тратить как тратили и готовы покупать по этим ценам (в т.ч. в кредит, за счет сбережений, индексации з/п). Это оставляет ситуацию подвешенной, она пока не формирует среднесрочных высоких ожиданий инфляции, но вполне может стать хронической при затягивании процессов.

@truecon

Американский потребитель: грустит … но тратит

Мичиганский университет сегодня опубликовал предварительные данные за ноябрь – потребитель в глубокой печали. Текущие настроения провалились ниже уровней весны 2020 года, ожидания – тоже. Американцы очень скептично оценивают свои финансовые перспективы… очень низкие ожидания реальных доходов – половина ждет снижения реальных доходов в ближайший год.

Медианные инфляционные ожидания на год немного подросли с 4.8% до 4.9% - рекорд с 2008 года, среднее росло быстрее – с 6.3% до 6.7%. Медианные ожидания на ближайшие 5 лет пока остались стабильными на уровне 2.9%, что позволяет ФРС выдерживать паузу, позволяя говорить о том, что ситуация пока остается под контролем, а потребитель пока не перешел ту черту, когда ожидания высокой инфляции становятся самораскручивающимся процессом.

Но потребитель продолжает крайне расстраиваться, видя текущие цены на товары долгосрочного пользования, дома и автомобили. Каждый четвертый опрошенный ожидает ухудшения своего финансового положения в основном по причине высокой инфляции. Американцы считают, что сейчас худшее за 41 год время для покупки товаров долгосрочного пользования, худшее время для покупок автомобилей и домов. Причем виноваты в этом, конечно, крайне высокие цены – композитный индекс ценовых условий для покупки жилья, автомобилей и товаров долгосрочного пользования рухнул на новые минимумы. Американцы считают, что сейчас ужасное время для покупок ... но продолжают покупать!

С учетом пятничных обсуждений ... В каком-то смысле американцы смирились с высокими ценами/инфляцией, хотя они крайне недовольны текущей инфляцией (и экономической политикой), ждут, что в ближайший год она останется высокой. Они не очень понимают как реагировать, продолжают тратить как тратили и готовы покупать по этим ценам (в т.ч. в кредит, за счет сбережений, индексации з/п). Это оставляет ситуацию подвешенной, она пока не формирует среднесрочных высоких ожиданий инфляции, но вполне может стать хронической при затягивании процессов.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

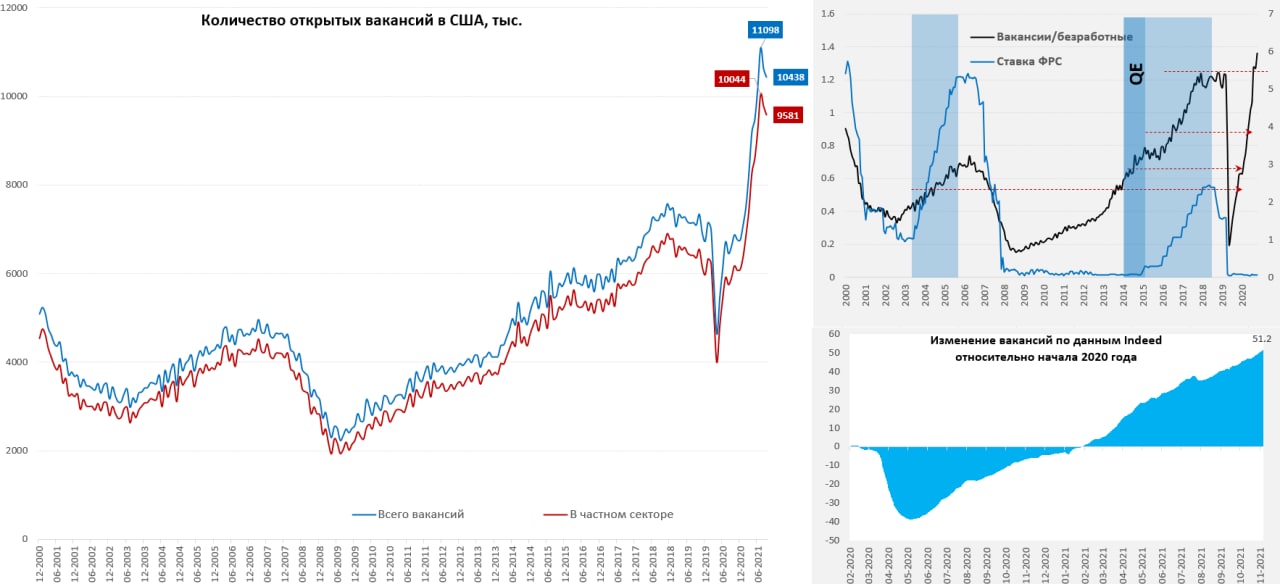

Дефицит рабочей силы в США продолжит толкать цены вверх

Четвертый подряд месяц в США количество открытых вакансий превышает 10 млн., сентябрь закрыли небольшим снижением с 10.6 млн до 10.4 млн, на пике в июле было почти 11.1 млн. При этом, количество официально безработных составляло всего 7.7 млн, т.е. количество открытых вакансий превышает количество безработных на 36% впервые за пару десятилетий. Нужно учитывать то, что рабочая сила в США сократилась с 63.3% до 61.6% и не растет уже год, около 4.5 млн американцев не вернулись на рынок труда и значительная часть вернется нескоро (часть никогда). Если смотреть данные по вакансиям из иных источникам (indeed, Ln и пр.) – там на самом деле количество открытых вакансий продолжает расти.

В целом спрос на рабочую силу уже давно восстановился, а вот предложение рабочей силы восстановится очень нескоро. Это в равной мере касается обрабатывающей промышленности и сектора услуг. При этом потребительский спрос находится на достаточно высоких уровнях. Означает ли эта ситуация то, что нам стоит ждать продолжения относительно быстрого роста номинальных зарплат? – да. Смогут ли компании эти издержки переносить в цены? – с большой вероятностью да, т.е. это будет оставаться «топливом» для более высокой инфляции более длительный период времени. Насколько длительный? - не месяцы.

Что это на круг означает для экономики США на среднесрочном горизонте – видимо более высокие внешние дефициты/долг (удовлетворение спроса за счет импорта) и/или более высокую инфляцию (при прочих равных).

@truecon

Дефицит рабочей силы в США продолжит толкать цены вверх

Четвертый подряд месяц в США количество открытых вакансий превышает 10 млн., сентябрь закрыли небольшим снижением с 10.6 млн до 10.4 млн, на пике в июле было почти 11.1 млн. При этом, количество официально безработных составляло всего 7.7 млн, т.е. количество открытых вакансий превышает количество безработных на 36% впервые за пару десятилетий. Нужно учитывать то, что рабочая сила в США сократилась с 63.3% до 61.6% и не растет уже год, около 4.5 млн американцев не вернулись на рынок труда и значительная часть вернется нескоро (часть никогда). Если смотреть данные по вакансиям из иных источникам (indeed, Ln и пр.) – там на самом деле количество открытых вакансий продолжает расти.

В целом спрос на рабочую силу уже давно восстановился, а вот предложение рабочей силы восстановится очень нескоро. Это в равной мере касается обрабатывающей промышленности и сектора услуг. При этом потребительский спрос находится на достаточно высоких уровнях. Означает ли эта ситуация то, что нам стоит ждать продолжения относительно быстрого роста номинальных зарплат? – да. Смогут ли компании эти издержки переносить в цены? – с большой вероятностью да, т.е. это будет оставаться «топливом» для более высокой инфляции более длительный период времени. Насколько длительный? - не месяцы.

Что это на круг означает для экономики США на среднесрочном горизонте – видимо более высокие внешние дефициты/долг (удовлетворение спроса за счет импорта) и/или более высокую инфляцию (при прочих равных).

@truecon

{kind=link}

#рубль #БанкРоссии #Россия

Купили -так купили …

Был вопрос относительно покупок валюты ЦБ в пятницу, в общем-то есть уже ответ… т.к. Банк России не смог 11 ноября купить валюту в полном объеме по причине праздников в США и Европе (объем покупок составил всего 7.4 млрд против плановых 25.9 млрд), то в пятницу он купил валюты на 44.4 млрд руб., т.е. более $0.6 млрд. Это наложилось на общую геополитическую турбулентность и вынесло курс более, чем на 1.5 рубля вверх.

Очевидно, ЦБ стоит подумать о том, чтобы такие покупки как-то «усреднять», праздничные и выходные дни известны заранее, объемы покупок известны заранее… логично же то, что невозможно купить в конкретный день разнести на несколько дней – неделю, чтобы не создавать такую волатильность на рынке.

@truecon

Купили -так купили …

Был вопрос относительно покупок валюты ЦБ в пятницу, в общем-то есть уже ответ… т.к. Банк России не смог 11 ноября купить валюту в полном объеме по причине праздников в США и Европе (объем покупок составил всего 7.4 млрд против плановых 25.9 млрд), то в пятницу он купил валюты на 44.4 млрд руб., т.е. более $0.6 млрд. Это наложилось на общую геополитическую турбулентность и вынесло курс более, чем на 1.5 рубля вверх.

Очевидно, ЦБ стоит подумать о том, чтобы такие покупки как-то «усреднять», праздничные и выходные дни известны заранее, объемы покупок известны заранее… логично же то, что невозможно купить в конкретный день разнести на несколько дней – неделю, чтобы не создавать такую волатильность на рынке.

@truecon

#экономика #Китай #розница #производство #ВВП #долг

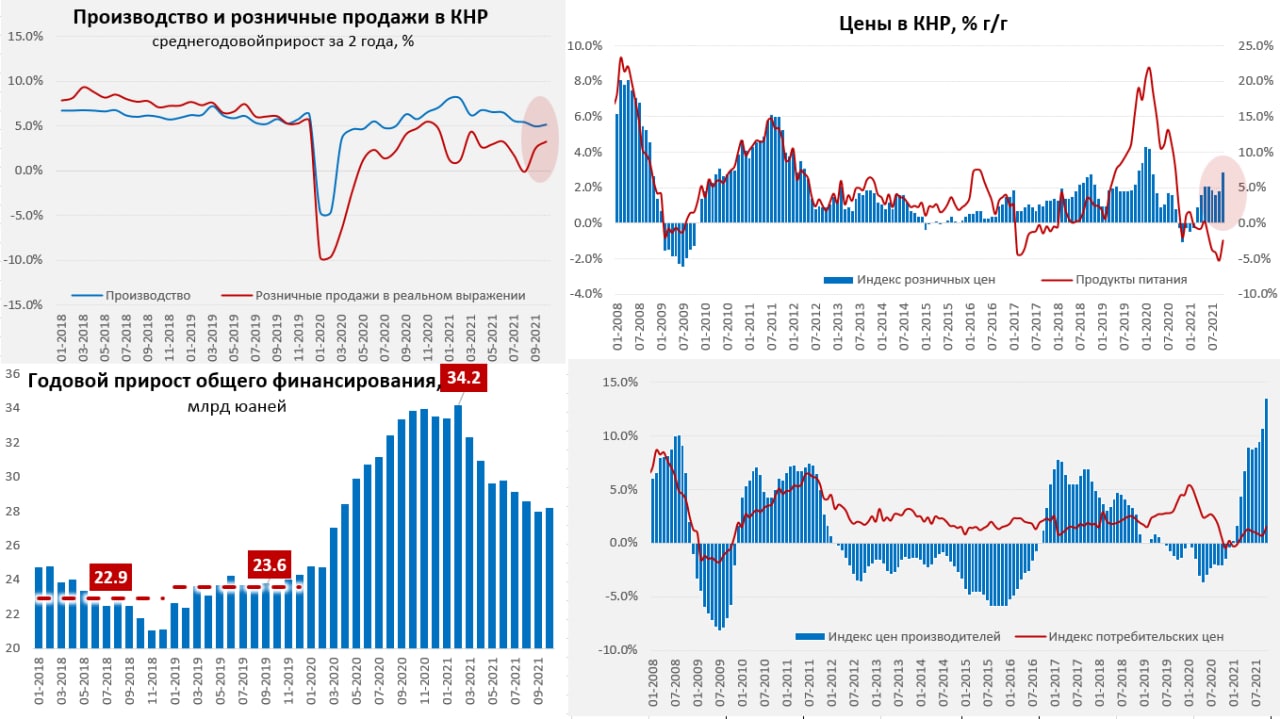

Экономика Китая немного оживает после летнего провала

В октябре китайская экономика немного ожила после августовских проблем, производство выросло на 3.5% г/г, но в среднем за два года темпы роста лишь немного ускорились, оставаясь на уровне 5.2% в год. Улучшение касалось прежде всего добывающих отраслей и производства электроэнергии (активные попытки исправить ситуацию с дефицитом энергодефицитом). В обрабатывающей промышленности динамика оставалась слабой и это при рекордных объемах экспорта. Не очень радует стройка – инвестиции здесь продолжают выходить сильно ниже ожидаемого, это видно и по падению производства цемента – оно ускорилось до -17.1% г/г. Это слабое звено экономики сейчас.

Розничные продажи были неоднозначными, хоть данные вышли и выше ожиданий (+4.9% г/г), но резко ускорился рост розничных цен (+2.9% г/г) в итоге реальные розничные продажи замедлились до 1.9% г/г. Отчасти такая динамика связана с эффектом базы прошлого года, среднегодовой прирост продаж за два последних года все же немного ускорился и составляет 3.3% в год. Сильно ускорился рост розничных цен на топливо после того, как власти вынуждены были немного "отпустить" цены здесь (+27.9: г/г), быстрее дорожают строительные материалы (3.2% г/г), начинает немного разгоняться рост цен на продукты питания. В целом здесь вряд ли можно говорить о высокой потребительской активности, но ситуация все же немного выравнивается после августовского провала. Отчасти это связано с небольшим ускорением кредитования, но ждать китайской экономики большого позитива не стоит, ускорение инфляции и рост цен на энергию в конце года будут добавлять негатива.

@truecon

Экономика Китая немного оживает после летнего провала

В октябре китайская экономика немного ожила после августовских проблем, производство выросло на 3.5% г/г, но в среднем за два года темпы роста лишь немного ускорились, оставаясь на уровне 5.2% в год. Улучшение касалось прежде всего добывающих отраслей и производства электроэнергии (активные попытки исправить ситуацию с дефицитом энергодефицитом). В обрабатывающей промышленности динамика оставалась слабой и это при рекордных объемах экспорта. Не очень радует стройка – инвестиции здесь продолжают выходить сильно ниже ожидаемого, это видно и по падению производства цемента – оно ускорилось до -17.1% г/г. Это слабое звено экономики сейчас.

Розничные продажи были неоднозначными, хоть данные вышли и выше ожиданий (+4.9% г/г), но резко ускорился рост розничных цен (+2.9% г/г) в итоге реальные розничные продажи замедлились до 1.9% г/г. Отчасти такая динамика связана с эффектом базы прошлого года, среднегодовой прирост продаж за два последних года все же немного ускорился и составляет 3.3% в год. Сильно ускорился рост розничных цен на топливо после того, как власти вынуждены были немного "отпустить" цены здесь (+27.9: г/г), быстрее дорожают строительные материалы (3.2% г/г), начинает немного разгоняться рост цен на продукты питания. В целом здесь вряд ли можно говорить о высокой потребительской активности, но ситуация все же немного выравнивается после августовского провала. Отчасти это связано с небольшим ускорением кредитования, но ждать китайской экономики большого позитива не стоит, ускорение инфляции и рост цен на энергию в конце года будут добавлять негатива.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

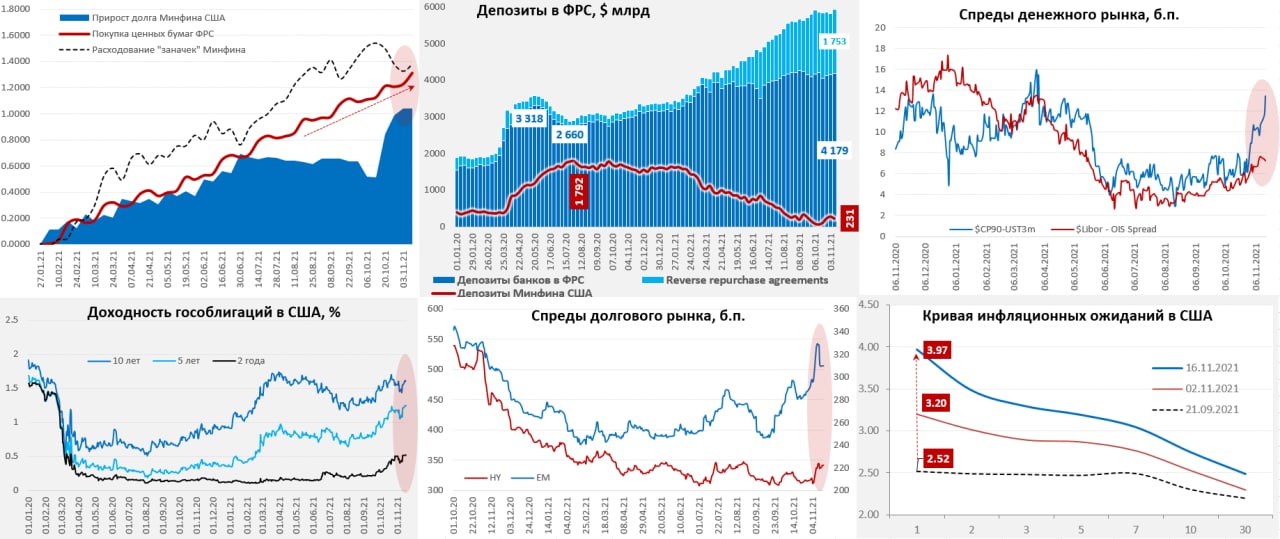

ФРС и Минфин США добавили немного топлива …

С середины ноября ФРС начинает сворачивать покупки в рамках QE на $15 млрд ежемесячно. Но перед этим нарастила баланс за неделю сразу на $88 млрд до $8.66 трлн. На покупки ипотечных облигаций пришлось $65.5 млрд, на покупки гособлигаций $19.4 млрд. Минфин США полностью утилизировал лимит госдолга, поэтому в последние недели начинает тратить «заначки», т.к. лимит долга пока так и не утвержден, за неделю потратил $55.5 млрд, но еще остается более $230 млрд, которые будут израсходованы в ближайшие недели. На этом фоне ресурсы банков в ФРС достигли нового рекорда $5.93 трлн (+$124.7 млрд за неделю), но рынки уже не очень верят ФРС, что толкает ставки вверх.

К началу декабря долларов станет еще больше (на расходах Минфина), прежде чем их начнет становиться меньше после повышения потолка госдолга (хотя процесс опять «подвисает»). Но рынки уже все меньше верят ФРС, видя дальнейший рост инфляции и то, что ожидания ЦБ не оправдываются. Денежный рынок уже перекосило – спреды корпоративных бумаг к трежерис резко подрастают. Кривая трежерис уплощается, а рыночные оценки инфляционных ожиданий улетели вверх, вся кривая ожиданий от 7 лет уже выше 3%. Спреды корпоративного долларового долга в EM тоже улетели, «мусорный» долг пока лишь немного отскочил, но выросли спреды и по облигациям инвестиционного уровня. Акции пока на позитиве в надеждах на инфляционный рост (компании смогут переносить издержки в цены, потребитель будет злиться … но потреблять, ФРС будет мусолить надежду на снижение инфляции), но в общем-то это неустойчивая позиция.

Ситуация остается полностью «подвершенной», с середины октября изъятие долларов на счета Минфина США было полностью компенсировано покупками ФРС. Но к концу года потоки могут не развернуться только в одном случае, если полноценное повышение лимита госдолга опять не состоится. Ведомство Дж. Йеллен несколько сократило свои надежды нарастить остатки на счетах с $800 млрд до $650 млрд (на конец 2021 года и конец 1 квартала 2022 года ), но все же это означает достаточно приличное изъятие ликвидности, плюс есть все шансы, что ФРС с начала 2022 года вынуждена ускорить темпы сокращения QE (хотя, учитывая что до сих пор не принято решение о руководстве ФРС ситуацию пока подвесили). Все интересное только начинается …

P.S.: Хотя, если попытка Белого дома опустить цены на энергоносители удастся - это может дать определенную передышку, чтобы дотянуть до лета.

@truecon

ФРС и Минфин США добавили немного топлива …

С середины ноября ФРС начинает сворачивать покупки в рамках QE на $15 млрд ежемесячно. Но перед этим нарастила баланс за неделю сразу на $88 млрд до $8.66 трлн. На покупки ипотечных облигаций пришлось $65.5 млрд, на покупки гособлигаций $19.4 млрд. Минфин США полностью утилизировал лимит госдолга, поэтому в последние недели начинает тратить «заначки», т.к. лимит долга пока так и не утвержден, за неделю потратил $55.5 млрд, но еще остается более $230 млрд, которые будут израсходованы в ближайшие недели. На этом фоне ресурсы банков в ФРС достигли нового рекорда $5.93 трлн (+$124.7 млрд за неделю), но рынки уже не очень верят ФРС, что толкает ставки вверх.

К началу декабря долларов станет еще больше (на расходах Минфина), прежде чем их начнет становиться меньше после повышения потолка госдолга (хотя процесс опять «подвисает»). Но рынки уже все меньше верят ФРС, видя дальнейший рост инфляции и то, что ожидания ЦБ не оправдываются. Денежный рынок уже перекосило – спреды корпоративных бумаг к трежерис резко подрастают. Кривая трежерис уплощается, а рыночные оценки инфляционных ожиданий улетели вверх, вся кривая ожиданий от 7 лет уже выше 3%. Спреды корпоративного долларового долга в EM тоже улетели, «мусорный» долг пока лишь немного отскочил, но выросли спреды и по облигациям инвестиционного уровня. Акции пока на позитиве в надеждах на инфляционный рост (компании смогут переносить издержки в цены, потребитель будет злиться … но потреблять, ФРС будет мусолить надежду на снижение инфляции), но в общем-то это неустойчивая позиция.

Ситуация остается полностью «подвершенной», с середины октября изъятие долларов на счета Минфина США было полностью компенсировано покупками ФРС. Но к концу года потоки могут не развернуться только в одном случае, если полноценное повышение лимита госдолга опять не состоится. Ведомство Дж. Йеллен несколько сократило свои надежды нарастить остатки на счетах с $800 млрд до $650 млрд (на конец 2021 года и конец 1 квартала 2022 года ), но все же это означает достаточно приличное изъятие ликвидности, плюс есть все шансы, что ФРС с начала 2022 года вынуждена ускорить темпы сокращения QE (хотя, учитывая что до сих пор не принято решение о руководстве ФРС ситуацию пока подвесили). Все интересное только начинается …

P.S.: Хотя, если попытка Белого дома опустить цены на энергоносители удастся - это может дать определенную передышку, чтобы дотянуть до лета.

@truecon

{kind=link}

#экономика #США #кризис #розница #производство #инфляция

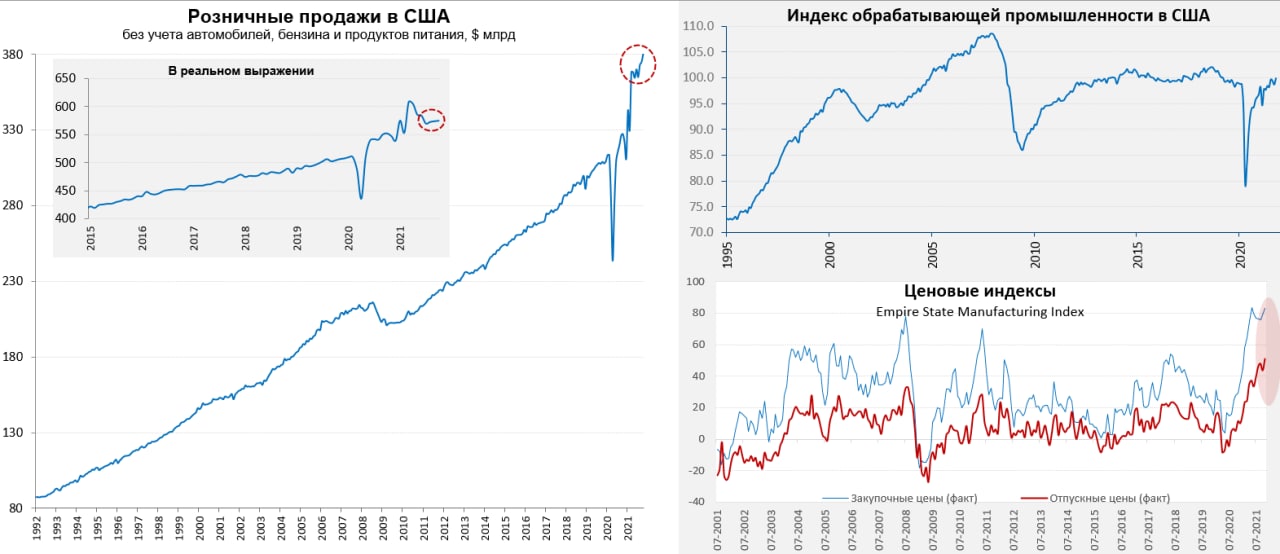

Американская розница: рост есть … но это в основном рост цен

Розничные продажи в США за октябрь подскочили сразу на 1.7% м/м, годовой прирост розничных продаж составил 14.7% г/г, относительно октября 2019 года продажи выросли на 21.5%. Но, если годовой рост продаж – это в т.ч. физический объем, то в последние месяцы - это скорее рост цен, т.к. индекс потребительских цен на товары тоже прибавил 1.5% м/м, хотя эти индексы и не сопоставимы по структуре, но близки. В октябре резко выросли продажи бензина (3.9% м/м и 43.5% г/г), но это исключительно следствие роста цен. Аналогичная история и с продуктами питания – рост на 0.9% м/м сопоставим с инфляцией. На 1.8% м/м и 8.9% г/г выросли продажи в автосекторе, хотя здесь и физический рост продаж был. Из того, что росло быстрее инфляции – это, пожалуй, товары для дома и стройматериалы. Американцы продолжают все больше тратить, но не особо больше покупать… примерно так выглядит текущая картина.

Зато производство в октябре выглядело неплохо – рост составил 1.6% м/м и 5.1% г/г. Хорошо растут добывающие отрасли (4.1% м/м), ключевую роль здесь играло восстановление добычи нефти и газа (4.6% м/м). Но и обрабатывающая промышленность росла (1.2% м/м и 4.5% г/г), здесь основную роль сыграло некоторое восстановление производство автомобилей и запчастей (+11% м/м и -3.6% г/г). А вот производство электрооборудования и машиностроение зафиксировали падение. В целом около 0.5 п.п. роста – это автомобили, еще около 0.5 п.п – это добывающие отрасли и 0.6 п.п. все остальное, что не так уж плохо.

Недавно вышедшие данные ФРБ Нью-Йорка по деловой активности в производственном секторе тоже указали на рост активности, но одновременно указали и на рекордные показатели инфляции… снова близкое к рекорду количество компаний фиксирует рост закупочных цен и рекордное количество заявляет о повышении отпускных цен, причем ценовая ситуация только ухудшилась.

В целом ситуация остается инфляционной, реальные продажи растут слабо, потенциал высокой инфляции сохраняется, но производство оживает после провала.

@truecon

Американская розница: рост есть … но это в основном рост цен

Розничные продажи в США за октябрь подскочили сразу на 1.7% м/м, годовой прирост розничных продаж составил 14.7% г/г, относительно октября 2019 года продажи выросли на 21.5%. Но, если годовой рост продаж – это в т.ч. физический объем, то в последние месяцы - это скорее рост цен, т.к. индекс потребительских цен на товары тоже прибавил 1.5% м/м, хотя эти индексы и не сопоставимы по структуре, но близки. В октябре резко выросли продажи бензина (3.9% м/м и 43.5% г/г), но это исключительно следствие роста цен. Аналогичная история и с продуктами питания – рост на 0.9% м/м сопоставим с инфляцией. На 1.8% м/м и 8.9% г/г выросли продажи в автосекторе, хотя здесь и физический рост продаж был. Из того, что росло быстрее инфляции – это, пожалуй, товары для дома и стройматериалы. Американцы продолжают все больше тратить, но не особо больше покупать… примерно так выглядит текущая картина.

Зато производство в октябре выглядело неплохо – рост составил 1.6% м/м и 5.1% г/г. Хорошо растут добывающие отрасли (4.1% м/м), ключевую роль здесь играло восстановление добычи нефти и газа (4.6% м/м). Но и обрабатывающая промышленность росла (1.2% м/м и 4.5% г/г), здесь основную роль сыграло некоторое восстановление производство автомобилей и запчастей (+11% м/м и -3.6% г/г). А вот производство электрооборудования и машиностроение зафиксировали падение. В целом около 0.5 п.п. роста – это автомобили, еще около 0.5 п.п – это добывающие отрасли и 0.6 п.п. все остальное, что не так уж плохо.

Недавно вышедшие данные ФРБ Нью-Йорка по деловой активности в производственном секторе тоже указали на рост активности, но одновременно указали и на рекордные показатели инфляции… снова близкое к рекорду количество компаний фиксирует рост закупочных цен и рекордное количество заявляет о повышении отпускных цен, причем ценовая ситуация только ухудшилась.

В целом ситуация остается инфляционной, реальные продажи растут слабо, потенциал высокой инфляции сохраняется, но производство оживает после провала.

@truecon

{kind=link}

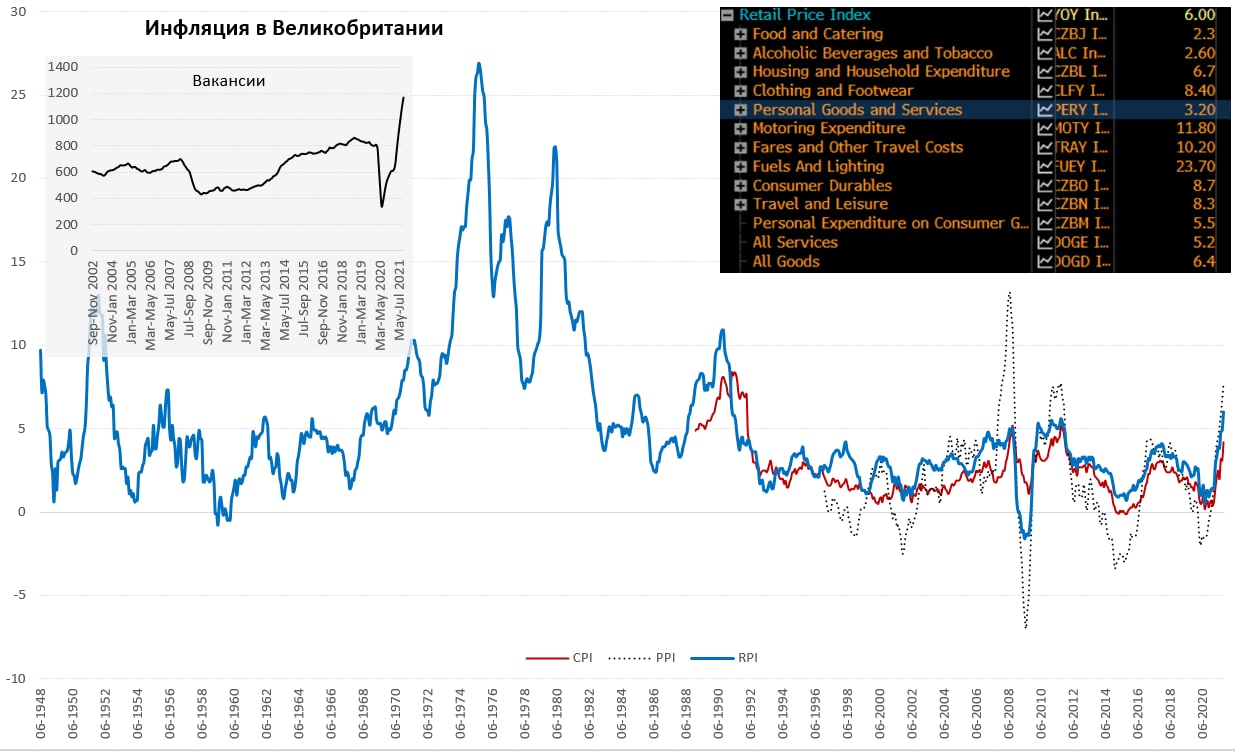

#экономика #Великобритания #кризис #BOE #инфляция

Инфляция: британцы догоняют, BoE готовится

Великобритания продолжает фиксировать бурный рост цен, вышедшие сегодня отчеты это в полной мере продемонстрировали. Прирост потребительских цен составил 1.1% м/м и 4.2% г/г, но в Британии есть свои особенности CPI не включает ни в какой форме влияние изменения цен на рынке жилья. Он обычно ниже более широкого индекса – розничных цен (RPI – учитывает ипотечные платежи), есть еще CPIH (учитывает жилье через вмененную ренту). Хитрые британские чиновники используют для индексаций расходов чаще CPI, а налогов – RPI. Индекс розничных цен растет на 1.1% м/м и на 6% г/г – вернув британцев в 1991 года по годовому приросту.

В октябре основной вклад в месячные темпы роста розничных цен был, конечно, со стороны топлива и электричества, которые дали 2/3 месячного всего прироста цен, но их вклад в годовую инфляцию всего 0.8 п.п. На самом деле большинство категорий фиксировали рост цен >1% м/м, но от еще более агрессивного роста индексов спасли еда и алкоголь (~23% индекса), которые дорожали менее, чем на 0.5% м/м. Отпускные цены производителей пока растут на 1% м/м и 7.7% г/г, а вот закупочные – веселее 1.4% м/м и 13% г/г. Но здесь понятно топливо летит в небеса +11% м/м и 79.9% г/г.

В Великобритании такая же, как в США история с вакансиями + энергокризис, проблемы с поставками, так что здесь еще впереди пики инфляции. Зарплаты тоже растут бодро, но в номинале, в реальном выражении они припадают весь 2021 год. Банк Англии, видимо, все же решится в декабре на то, на что он не решился в ноябре, т.е. немного приподнять ставку с 0.1% до 0.25%.

@truecon

Инфляция: британцы догоняют, BoE готовится

Великобритания продолжает фиксировать бурный рост цен, вышедшие сегодня отчеты это в полной мере продемонстрировали. Прирост потребительских цен составил 1.1% м/м и 4.2% г/г, но в Британии есть свои особенности CPI не включает ни в какой форме влияние изменения цен на рынке жилья. Он обычно ниже более широкого индекса – розничных цен (RPI – учитывает ипотечные платежи), есть еще CPIH (учитывает жилье через вмененную ренту). Хитрые британские чиновники используют для индексаций расходов чаще CPI, а налогов – RPI. Индекс розничных цен растет на 1.1% м/м и на 6% г/г – вернув британцев в 1991 года по годовому приросту.

В октябре основной вклад в месячные темпы роста розничных цен был, конечно, со стороны топлива и электричества, которые дали 2/3 месячного всего прироста цен, но их вклад в годовую инфляцию всего 0.8 п.п. На самом деле большинство категорий фиксировали рост цен >1% м/м, но от еще более агрессивного роста индексов спасли еда и алкоголь (~23% индекса), которые дорожали менее, чем на 0.5% м/м. Отпускные цены производителей пока растут на 1% м/м и 7.7% г/г, а вот закупочные – веселее 1.4% м/м и 13% г/г. Но здесь понятно топливо летит в небеса +11% м/м и 79.9% г/г.

В Великобритании такая же, как в США история с вакансиями + энергокризис, проблемы с поставками, так что здесь еще впереди пики инфляции. Зарплаты тоже растут бодро, но в номинале, в реальном выражении они припадают весь 2021 год. Банк Англии, видимо, все же решится в декабре на то, на что он не решился в ноябре, т.е. немного приподнять ставку с 0.1% до 0.25%.

@truecon

{kind=link}

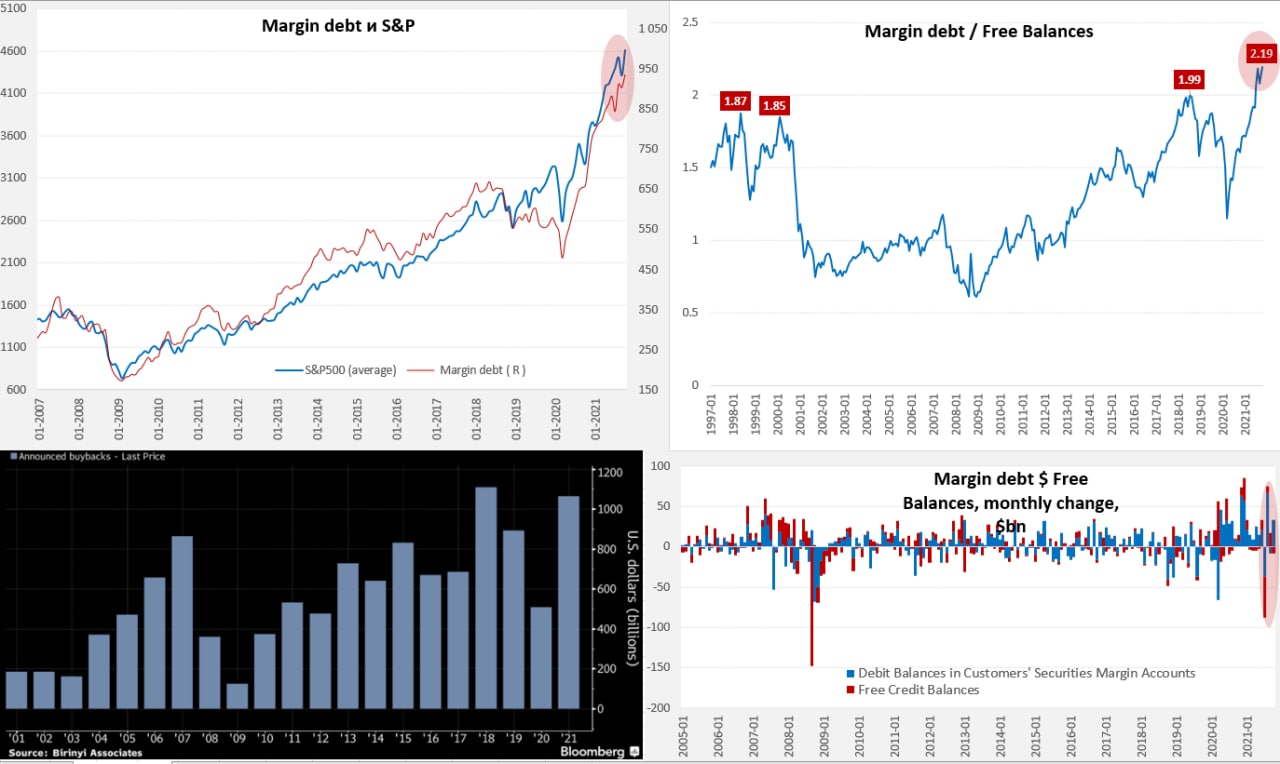

#экономика #США #бюджет #ФРС #SP #акции

Продолжаем надувать

Если в сентябре фондовый рынок США немного разгрузился, то в октябре он продолжил наращивать объем маржинального долга, по итогам месяца объем Margin Debt вырос до нового исторического максимума $935.9 млрд, т.е. прибавил $32.7 млрд, в то время как объем свободных денег на счетах немного сократился. После летнего китайского «опустошения» счетов свободные средства на брокерских счетах так и не восстановились. Соотношение объема долга и кэша на счетах выросло до 2.19 – максимума за всю историю. В принципе пока рынок не корректируется это, конечно, не создает проблем, но запас прочности в случае коррекций все меньше. Cам рост маржинальных позиций толкает рынок вверх в моменте.

А рекордные байбэки дополняют картину, сейчас по оценкам Bloomberg анонсировано байбэков уже на $1.06 трлн, что приближается к $1.11 трлн в 2018 году. В последнее время были мнения о том, что байбэки стоит суммировать с дивидендами, думаю это большая ошибка, т.к. обратный выкуп акций – это фактически изъятие бумаг с рынка и их банально становится меньше… а денег в рынке больше, т.к. значительная часть денег от выкупа акций возвращается обратно (почти 90% бумаг на руках у ТОП10 населения), мультиплицируя эффекты. В этом плане байбэки качают капитализацию намного сильнее. Но рынок выглядит уже тяжело…

Главная надежда рынка - это мягкая политика ФРС и способность компаний переносить издержки в цены. Дж. Байден обещает в ближайшие 4 дня назвать своего кандидата – вариантов всего два: Дж.Пауэлл и Л.Брейнард – оба из "голубиной стаи". Причем баланс, похоже, склоняется к Брейнард, которой будет противостоять «ястребам» сложнее, чем Пауэллу. В этом плане самое интересное будет кто придет вместо Клариды/Куорлза/вакансии.

@truecon

Продолжаем надувать

Если в сентябре фондовый рынок США немного разгрузился, то в октябре он продолжил наращивать объем маржинального долга, по итогам месяца объем Margin Debt вырос до нового исторического максимума $935.9 млрд, т.е. прибавил $32.7 млрд, в то время как объем свободных денег на счетах немного сократился. После летнего китайского «опустошения» счетов свободные средства на брокерских счетах так и не восстановились. Соотношение объема долга и кэша на счетах выросло до 2.19 – максимума за всю историю. В принципе пока рынок не корректируется это, конечно, не создает проблем, но запас прочности в случае коррекций все меньше. Cам рост маржинальных позиций толкает рынок вверх в моменте.

А рекордные байбэки дополняют картину, сейчас по оценкам Bloomberg анонсировано байбэков уже на $1.06 трлн, что приближается к $1.11 трлн в 2018 году. В последнее время были мнения о том, что байбэки стоит суммировать с дивидендами, думаю это большая ошибка, т.к. обратный выкуп акций – это фактически изъятие бумаг с рынка и их банально становится меньше… а денег в рынке больше, т.к. значительная часть денег от выкупа акций возвращается обратно (почти 90% бумаг на руках у ТОП10 населения), мультиплицируя эффекты. В этом плане байбэки качают капитализацию намного сильнее. Но рынок выглядит уже тяжело…

Главная надежда рынка - это мягкая политика ФРС и способность компаний переносить издержки в цены. Дж. Байден обещает в ближайшие 4 дня назвать своего кандидата – вариантов всего два: Дж.Пауэлл и Л.Брейнард – оба из "голубиной стаи". Причем баланс, похоже, склоняется к Брейнард, которой будет противостоять «ястребам» сложнее, чем Пауэллу. В этом плане самое интересное будет кто придет вместо Клариды/Куорлза/вакансии.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

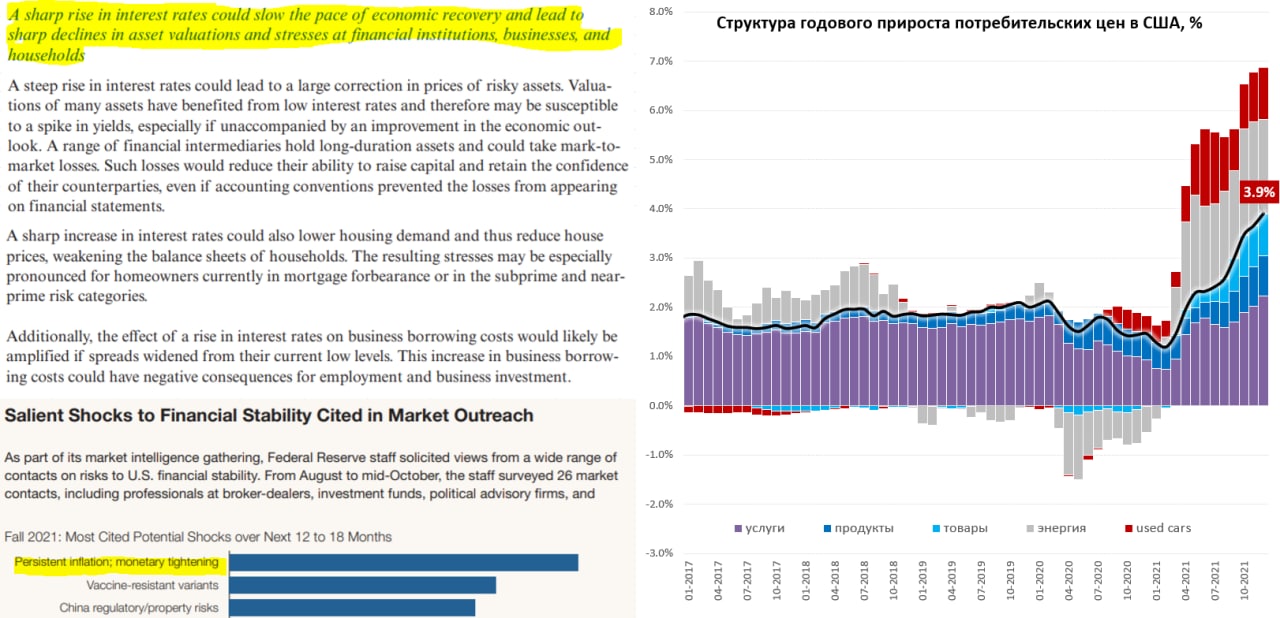

ФРС: между молотом и наковальней ...

На днях ФРС опубликовала свой традиционный обзор рисков финансовой стабильности, есть там и covid, и риск китайского кризиса, но это все в целом понятно (кому интересно лежит здесь). На второе место в краткосрочных рисках (после коронавируса) ФРС поставила риски роста процентных ставок. Опрошенные участники рынка считают главным риском устойчивую инфляцию, которая может привести все к тому-же – ужесточению монетарной политики обвалу стоимости активов. Это и так ясно, конечно, чем дольше периоды ультрамягкой политики – тем выше оценки активов, ниже премии за риск, несмотря на больший объем накопленного долга – тем более чувствительна система к изменениям ставок. Вся политика строится на концепции отсутствия ограничений предложения (товаров и труда) при ограниченном спросе (демография, расслоение и пр.), что формирует концепцию дефляционного цикла. В таком цикле повышения ставок в общем-то и не потребуется и фактически это заложено в стратегию ФРС и Ко.

Так, или иначе, но данная концепция предполагает потерю независимости центральными банками, т.к. при инфляции (выходящей за рамки базового дефляционного тренда) монетарные власти встают перед жестким выбором между инфляцией и финансовой стабильностью. Причем, чем дольше накапливаются дисбалансы, тем больше и потенциальные риски для финансовой стабильности, тем ближе порог перехода к состоянию финансовой нестабильности системы, т.к. запас прочности истощается. Мало того, учитывая сложность финансовой системы оценить аллокацию рисков в ней практически невозможно, как и то, где именно порог перехода ситуации в полноценный финансовый кризис.

Потому, несмотря на громкие заявления ФРС и Ко о наличии инструментов борьбы с инфляцией, использование этих инструментов крайне проблематично и сама ФРС прекрасно это понимает, как и другие ЦБ. Отсюда и метания Банка Англии, как только он увидел первичную реакцию рынков на сигналы о повышении ставок – сразу дал «задний ход», это же отчасти сделала и ФРС. Отсюда и этот «пьяный танец» … чуть жестче … чуть мягче … чуть жестче … чуть мягче … - все это ничто иное, как попытки балансировать, чтобы удержать хоть какой-то контроль над ситуацией (ожиданиями), пока инфляция "сама собой" не снизится, вернувшись в «дефляционный цикл». Но ФРС очень жестко ошибается в сроках этого возврата и устойчивости инфляционных драйверов, а это начинает рвать на части саму ФРС (ястребы оживились), потребительские ожидания, политическую повестку.

Какие факторы можно отнести к инфляционным сейчас (их много): большой объем избыточных сбережений (~$3 трлн) и значительный потенциал долгового финансирования (~$2 трлн в год) при сохранении мягкой ДКП, эффект богатства (недвижимость более значима, чем сконцентрированные у ТОП10 финактивы), сохранение бюджетного стимула (дефицит 5-10% ВВП), дефицит рабочей силы и рост зарплат при … это не все, но основное и здесь много монетарного фактора. Предложение производство/логистика/труд просто не могут успеть за ростом спроса …

Что остается «товарищам» из Белого дома – это, видимо, попытаться "сбить пену" с рынка коммодитиз (в первую очередь с нефти, т.к. ожидания американцев сильно завязаны на цены бензина). И попытаться дотянуть до лета, когда инфляция может присесть за счет эффекта базы. Проблема в том, что это лишь "заплатка", которая, в лучшем случае, дает время осмотреться ...

P.S.: Об этом, видимо, Байден с Си и общались, т.к. это и в интересах Китая тоже ... “Мы работаем над вопросом об использовании нефти из запасов”, - Рейтер со ссылкой на представителя Национального управления по продовольствию и стратегическим резервам Китая.

@truecon

ФРС: между молотом и наковальней ...

На днях ФРС опубликовала свой традиционный обзор рисков финансовой стабильности, есть там и covid, и риск китайского кризиса, но это все в целом понятно (кому интересно лежит здесь). На второе место в краткосрочных рисках (после коронавируса) ФРС поставила риски роста процентных ставок. Опрошенные участники рынка считают главным риском устойчивую инфляцию, которая может привести все к тому-же – ужесточению монетарной политики обвалу стоимости активов. Это и так ясно, конечно, чем дольше периоды ультрамягкой политики – тем выше оценки активов, ниже премии за риск, несмотря на больший объем накопленного долга – тем более чувствительна система к изменениям ставок. Вся политика строится на концепции отсутствия ограничений предложения (товаров и труда) при ограниченном спросе (демография, расслоение и пр.), что формирует концепцию дефляционного цикла. В таком цикле повышения ставок в общем-то и не потребуется и фактически это заложено в стратегию ФРС и Ко.

Так, или иначе, но данная концепция предполагает потерю независимости центральными банками, т.к. при инфляции (выходящей за рамки базового дефляционного тренда) монетарные власти встают перед жестким выбором между инфляцией и финансовой стабильностью. Причем, чем дольше накапливаются дисбалансы, тем больше и потенциальные риски для финансовой стабильности, тем ближе порог перехода к состоянию финансовой нестабильности системы, т.к. запас прочности истощается. Мало того, учитывая сложность финансовой системы оценить аллокацию рисков в ней практически невозможно, как и то, где именно порог перехода ситуации в полноценный финансовый кризис.

Потому, несмотря на громкие заявления ФРС и Ко о наличии инструментов борьбы с инфляцией, использование этих инструментов крайне проблематично и сама ФРС прекрасно это понимает, как и другие ЦБ. Отсюда и метания Банка Англии, как только он увидел первичную реакцию рынков на сигналы о повышении ставок – сразу дал «задний ход», это же отчасти сделала и ФРС. Отсюда и этот «пьяный танец» … чуть жестче … чуть мягче … чуть жестче … чуть мягче … - все это ничто иное, как попытки балансировать, чтобы удержать хоть какой-то контроль над ситуацией (ожиданиями), пока инфляция "сама собой" не снизится, вернувшись в «дефляционный цикл». Но ФРС очень жестко ошибается в сроках этого возврата и устойчивости инфляционных драйверов, а это начинает рвать на части саму ФРС (ястребы оживились), потребительские ожидания, политическую повестку.

Какие факторы можно отнести к инфляционным сейчас (их много): большой объем избыточных сбережений (~$3 трлн) и значительный потенциал долгового финансирования (~$2 трлн в год) при сохранении мягкой ДКП, эффект богатства (недвижимость более значима, чем сконцентрированные у ТОП10 финактивы), сохранение бюджетного стимула (дефицит 5-10% ВВП), дефицит рабочей силы и рост зарплат при … это не все, но основное и здесь много монетарного фактора. Предложение производство/логистика/труд просто не могут успеть за ростом спроса …

Что остается «товарищам» из Белого дома – это, видимо, попытаться "сбить пену" с рынка коммодитиз (в первую очередь с нефти, т.к. ожидания американцев сильно завязаны на цены бензина). И попытаться дотянуть до лета, когда инфляция может присесть за счет эффекта базы. Проблема в том, что это лишь "заплатка", которая, в лучшем случае, дает время осмотреться ...

P.S.: Об этом, видимо, Байден с Си и общались, т.к. это и в интересах Китая тоже ... “Мы работаем над вопросом об использовании нефти из запасов”, - Рейтер со ссылкой на представителя Национального управления по продовольствию и стратегическим резервам Китая.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #ставки #доллар

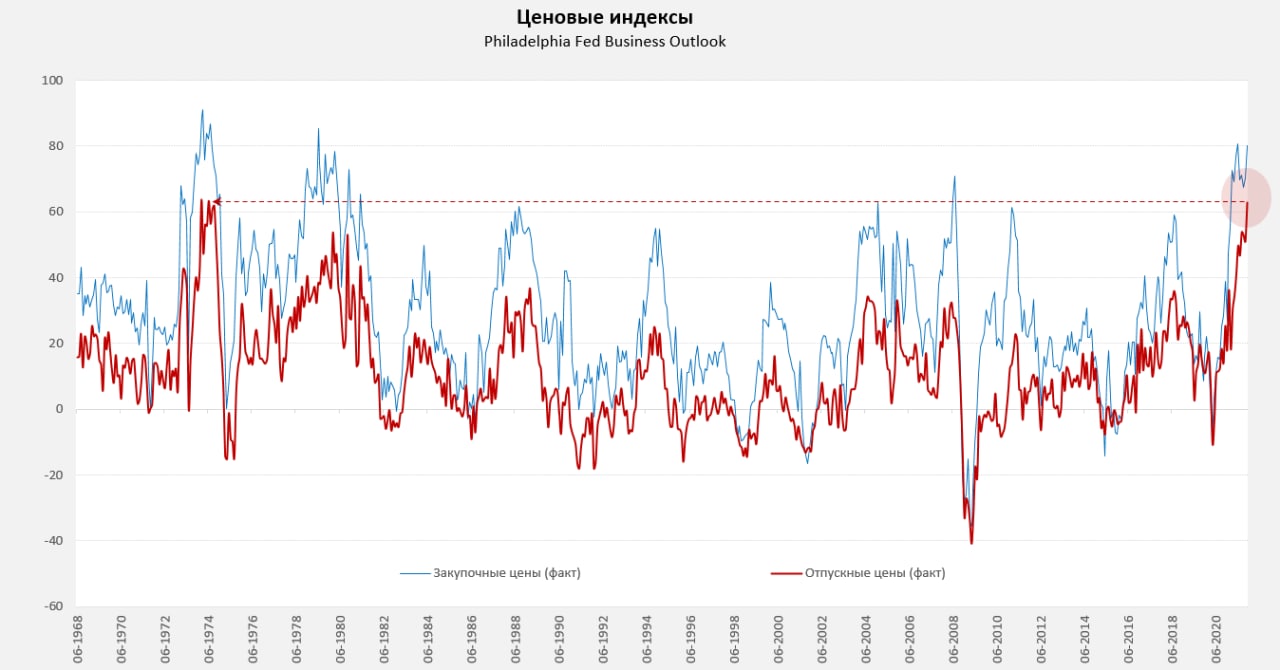

ФРБ Филадельфии: рекорды на подходе

ФРБ Филадельфии опубликовал свои данные по деловой активности в производственном секторе – активность выросла, новые заказы были лучшими с 1973 года. Дальше все по-прежнему: невыполненные заказы может не рекорд, но хуже было только три месяца за всю историю публикации индекса (53 года); задержки поставок – хуже было лишь однажды в мае текущего года.

Филадельфийский индекс один из самых старых, что позволяет заглянуть в 1970-е. Показатель закупочных цен – снова вернулся на максимумы, 82% компаний фиксируют рост цен и только 2% - снижение. Индекс отпускных цен на максимумах 1970-х, впервые за полвека 65.5% опрошенных компаний заявили о повышении цен, чего не наблюдалось даже в 1974 году.

В общем и целом: заказы есть, задержки поставок огромные, компании агрессивно повышают цены.

Глава ФРБ Нью-Йорка Джон Уильямс (голубь): наблюдаем широкий рост инфляции, рост базовой инфляции, рост краткосрочных и среднесрочных инфляционных ожиданий…в США очень высок спрос на товары и все чаще на услуги… не хотелось бы чтобы долгосрочные инфляционные ожидания выросли еще сильнее - последняя надежда ).

@truecon

ФРБ Филадельфии: рекорды на подходе

ФРБ Филадельфии опубликовал свои данные по деловой активности в производственном секторе – активность выросла, новые заказы были лучшими с 1973 года. Дальше все по-прежнему: невыполненные заказы может не рекорд, но хуже было только три месяца за всю историю публикации индекса (53 года); задержки поставок – хуже было лишь однажды в мае текущего года.

Филадельфийский индекс один из самых старых, что позволяет заглянуть в 1970-е. Показатель закупочных цен – снова вернулся на максимумы, 82% компаний фиксируют рост цен и только 2% - снижение. Индекс отпускных цен на максимумах 1970-х, впервые за полвека 65.5% опрошенных компаний заявили о повышении цен, чего не наблюдалось даже в 1974 году.

В общем и целом: заказы есть, задержки поставок огромные, компании агрессивно повышают цены.

Глава ФРБ Нью-Йорка Джон Уильямс (голубь): наблюдаем широкий рост инфляции, рост базовой инфляции, рост краткосрочных и среднесрочных инфляционных ожиданий…в США очень высок спрос на товары и все чаще на услуги… не хотелось бы чтобы долгосрочные инфляционные ожидания выросли еще сильнее - последняя надежда ).

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

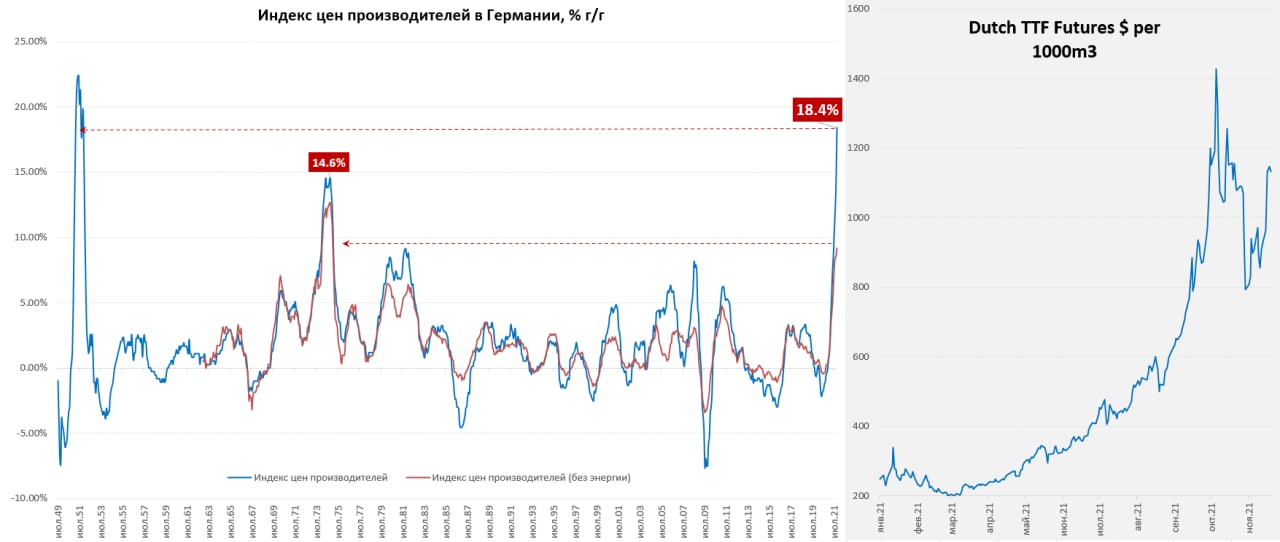

Германия: цены в космос… 70 лет спустя

Цены производителей в Германии за октябрь выросли на 3.8% м/м, вдвое превысив консенсус аналитиков, за 73 года публикации данных месячный прирост цен был выше лишь однажды – в январе 1951 года, т.е. 70 лет назад.

Годовые темпы рост цен производителей достигли 18.4% г/г– это тоже максимум за 70 лет (с ноября 1951 года). Основной причиной, конечно, стал взлет цен на энергию на 12.1% м/м и 48.2% г/г, но и без учета энергии цены растут вполне неплохо – на 9.2% г/г, что стало максимумом с конца 1974 года. Пока радует лишь одно - цены в производстве потребительских товаров долгосрочно пользования растут не так агрессивно (3.4% г/г), краткосрочно пользования – тоже только 3.0% г/г. Радует, на самом деле, в кавычках, потому как это тоже высокие для Германии темпы роста, а в полной мере рост издержек до этих секторов еще не докатился...

P.S.: Тем временем биржевые цены на газ снова выше $1100 за тыс. м3 в свете заявлений и действий самих же еврочиновников – может им это просто нравится?

@truecon

Германия: цены в космос… 70 лет спустя

Цены производителей в Германии за октябрь выросли на 3.8% м/м, вдвое превысив консенсус аналитиков, за 73 года публикации данных месячный прирост цен был выше лишь однажды – в январе 1951 года, т.е. 70 лет назад.

Годовые темпы рост цен производителей достигли 18.4% г/г– это тоже максимум за 70 лет (с ноября 1951 года). Основной причиной, конечно, стал взлет цен на энергию на 12.1% м/м и 48.2% г/г, но и без учета энергии цены растут вполне неплохо – на 9.2% г/г, что стало максимумом с конца 1974 года. Пока радует лишь одно - цены в производстве потребительских товаров долгосрочно пользования растут не так агрессивно (3.4% г/г), краткосрочно пользования – тоже только 3.0% г/г. Радует, на самом деле, в кавычках, потому как это тоже высокие для Германии темпы роста, а в полной мере рост издержек до этих секторов еще не докатился...

P.S.: Тем временем биржевые цены на газ снова выше $1100 за тыс. м3 в свете заявлений и действий самих же еврочиновников – может им это просто нравится?

@truecon

{kind=link}

#ЕЦБ #Кризис #инфляция #еврозона #экономика

Madame Inflation (c) Bild

Глава ЕЦБ К.Лагард продолжает настаивать на том, что ЕЦБ не должен ужесточать политику, даже при «нежелательной и болезненной» инфляции. В целом риторика уже привычная – не нужно спешить, т.к. инфляция «transitory»… и вообще покупательная способность уже снижается из-за высоких счетов за электроэнергию и топливо и ужесточение может негативно сказаться на восстановлении. Ну и вообще скорее надо радоваться, что ЕЦБ наконец удалось добиться инфляции в страдающей от дефляции еврозоне и это поддерживать.

Немцы правда радоваться не очень хотят и с легкой руки Bild называют главу ЕЦБ К. Лагард «Madame Inflation». А, заявивший об уходе в декабре глава Бундесбанка Й.Вайдман далеко не так благожелателен к инфляции и считает, что «прогнозы крайне неопределенные», инфляция может не вернуться ниже цели на среднесрочном горизонте… учитывая неопределенность ДКП не должна слишком долго оставаться экспансивной. Также он считает, что евросистеме была предоставлена независимость для достижения ее основной цели – стабильности цен… чем шире интерпретируется этот мандат, тем больше риска запутаться в политике.

Экономические советники канцлера Германии призвали ЕЦБ «в ближайшее время» озвучить стратегию нормализации своей сверхстимулирующей ДКП. В Германии идет большой торг за коалиционное правительство (которое может быть сформировано на следующей неделе), так что вопрос кто получит должность следующего главы Бундесбанка пока открыт… но при такой инфляции это вполне может быть ястреб. Тем временем Reuters пишет, что бывший (в 2004-2011гг) главой Бундесбанка Аксель Вебер в следующем году покидает UBS … был бы забавный поворот ).

Ну, а пока отток портфельных инвестиций из еврозоны за 12 месяцев (на фоне политики ЕЦБ) составил фантастические $1.05 трлн в пересчете по среднемесячному курсу… примерно столько же составил приток каптала в США ($0.97 трлн).

P.S.: Австрия в локдауне после того, как количество случаев covid-19 почти вдвое превысило предыдущий максимум, туда же движется Германия… не исключено, что после того, как новая волна накрыла Европу, она придет в США… и это сделает ситуацию еще менее предсказуемой.

@truecon

Madame Inflation (c) Bild

Глава ЕЦБ К.Лагард продолжает настаивать на том, что ЕЦБ не должен ужесточать политику, даже при «нежелательной и болезненной» инфляции. В целом риторика уже привычная – не нужно спешить, т.к. инфляция «transitory»… и вообще покупательная способность уже снижается из-за высоких счетов за электроэнергию и топливо и ужесточение может негативно сказаться на восстановлении. Ну и вообще скорее надо радоваться, что ЕЦБ наконец удалось добиться инфляции в страдающей от дефляции еврозоне и это поддерживать.

Немцы правда радоваться не очень хотят и с легкой руки Bild называют главу ЕЦБ К. Лагард «Madame Inflation». А, заявивший об уходе в декабре глава Бундесбанка Й.Вайдман далеко не так благожелателен к инфляции и считает, что «прогнозы крайне неопределенные», инфляция может не вернуться ниже цели на среднесрочном горизонте… учитывая неопределенность ДКП не должна слишком долго оставаться экспансивной. Также он считает, что евросистеме была предоставлена независимость для достижения ее основной цели – стабильности цен… чем шире интерпретируется этот мандат, тем больше риска запутаться в политике.

Экономические советники канцлера Германии призвали ЕЦБ «в ближайшее время» озвучить стратегию нормализации своей сверхстимулирующей ДКП. В Германии идет большой торг за коалиционное правительство (которое может быть сформировано на следующей неделе), так что вопрос кто получит должность следующего главы Бундесбанка пока открыт… но при такой инфляции это вполне может быть ястреб. Тем временем Reuters пишет, что бывший (в 2004-2011гг) главой Бундесбанка Аксель Вебер в следующем году покидает UBS … был бы забавный поворот ).

Ну, а пока отток портфельных инвестиций из еврозоны за 12 месяцев (на фоне политики ЕЦБ) составил фантастические $1.05 трлн в пересчете по среднемесячному курсу… примерно столько же составил приток каптала в США ($0.97 трлн).

P.S.: Австрия в локдауне после того, как количество случаев covid-19 почти вдвое превысило предыдущий максимум, туда же движется Германия… не исключено, что после того, как новая волна накрыла Европу, она придет в США… и это сделает ситуацию еще менее предсказуемой.

@truecon

{kind=link}