#ФРС #ЕЦБ #BoJ #BoA #деньги #ставки #ЦБ

+$11 трлн )

Первые $6 трлн центральные банки добавили за 4 месяца, после чего в среднем стабильно добавляли ~$1 трлн в квартал (если смотреть по текущему курсу). В итоге к текущему моменту балансы крупнейших ЦБ выросли на $11 трлн (по курсу доллара на конец октября).

Банк Канады уже завершил скупку активов, ФРС на неделе начнет сокращать покупки, ЕЦБ уже сократил покупки, но продолжает наращивать активы на ~€30 млрд в неделю до весны, Банк Англии готовится повысить ставки раньше, чем завершит программу покупки в конце года.

При этом, ЦБ, похоже, постоянно недооценивая инфляцию, все больше теряют контроль над ожиданиями на ближайшие 1-2 года…

@truecon

+$11 трлн )

Первые $6 трлн центральные банки добавили за 4 месяца, после чего в среднем стабильно добавляли ~$1 трлн в квартал (если смотреть по текущему курсу). В итоге к текущему моменту балансы крупнейших ЦБ выросли на $11 трлн (по курсу доллара на конец октября).

Банк Канады уже завершил скупку активов, ФРС на неделе начнет сокращать покупки, ЕЦБ уже сократил покупки, но продолжает наращивать активы на ~€30 млрд в неделю до весны, Банк Англии готовится повысить ставки раньше, чем завершит программу покупки в конце года.

При этом, ЦБ, похоже, постоянно недооценивая инфляцию, все больше теряют контроль над ожиданиями на ближайшие 1-2 года…

@truecon

#Австралия #инфляция #ставка #RBA

RBA: 404 Page Not Found…

Именно так теперь открывается страница на сайте Резервного Банка Австралии (RBA) с целевым уровнем доходности облигаций ). ЦБ отказался обещания поддерживать доходность на уровне 0.1% и сейчас эта доходность прочно закрепилась в районе 0.7%. При этом RBA все еще обещает: удерживать ставку 0.1% и покупать активы на 4 млрд «оззи» еженедельно до февраля 2022 года.

Сам RBA объяснил решение отказаться от целевого уровня тем, что эффективность таргета в качестве инструмента ДКП снизилась, поскольку ожидания относительно будущих процентных ставок изменились. В пресс-релизе еще много пространных объяснений почему это сделано, но в общем-то это все скорее оправдания того почему RBA «кинул» тех, кто ему поверил и посчитал этот инструмент безрисковым.

Суть в том, что если прогноз любого ЦБ по ставкам – это условное обязательство (может быть отозван и пересмотрен в любой момент), то обязательство удержания доходности конкретной бумаги на заданном уровне – это скорее безусловное обязательство. От которого отказались потому, что «в стремлении закрепить доходность по облигациям за апрель 2024 года на уровне 10 базисных пунктов было больше затрат, чем выгод». Но вопрос еще и в том как это было сделано, RBA сначала, неожиданно для всех, ушел с рынка и лишь потом объявил само решение.

На выходе это все выглядит примерно так: мы столкнулись с трудным выбором (ЦБ попытался 21 октября удержать рынок, но в итоге не смог) и выбор был сделан в пользу того, что мы всех немного «кинули», но так надо было и так было правильно.

P.S.: Инвесторы и трейдеры, которые поверили RBA «в гневе» )

@truecon

RBA: 404 Page Not Found…

Именно так теперь открывается страница на сайте Резервного Банка Австралии (RBA) с целевым уровнем доходности облигаций ). ЦБ отказался обещания поддерживать доходность на уровне 0.1% и сейчас эта доходность прочно закрепилась в районе 0.7%. При этом RBA все еще обещает: удерживать ставку 0.1% и покупать активы на 4 млрд «оззи» еженедельно до февраля 2022 года.

Сам RBA объяснил решение отказаться от целевого уровня тем, что эффективность таргета в качестве инструмента ДКП снизилась, поскольку ожидания относительно будущих процентных ставок изменились. В пресс-релизе еще много пространных объяснений почему это сделано, но в общем-то это все скорее оправдания того почему RBA «кинул» тех, кто ему поверил и посчитал этот инструмент безрисковым.

Суть в том, что если прогноз любого ЦБ по ставкам – это условное обязательство (может быть отозван и пересмотрен в любой момент), то обязательство удержания доходности конкретной бумаги на заданном уровне – это скорее безусловное обязательство. От которого отказались потому, что «в стремлении закрепить доходность по облигациям за апрель 2024 года на уровне 10 базисных пунктов было больше затрат, чем выгод». Но вопрос еще и в том как это было сделано, RBA сначала, неожиданно для всех, ушел с рынка и лишь потом объявил само решение.

На выходе это все выглядит примерно так: мы столкнулись с трудным выбором (ЦБ попытался 21 октября удержать рынок, но в итоге не смог) и выбор был сделан в пользу того, что мы всех немного «кинули», но так надо было и так было правильно.

P.S.: Инвесторы и трейдеры, которые поверили RBA «в гневе» )

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #Россия

Доклад о ДКП

Банк России опубликовал Доклад о денежно-кредитной политике за октябрь, в общем-то после заседания уже все было ясно и без самого доклада, но хотелось бы выделить основной акцент:

«В условиях возросших инфляционных ожиданий подстройка денежно-кредитных условий к увеличению ключевой ставки происходит медленнее. Во всех сегментах сохраняются высокие темпы кредитования. Условия привлечения средств на вклады пока еще недостаточны для существенного повышения склонности к сбережению.»

По данным оперативного мониторинга Frank RG, после решения по ставке Индекс ставок по годовым вкладам и депозитам банков на сумму 100 000 рублей (FRG100) прилично ускорился и сейчас на уровне 6.1%, но еще есть куда расти …

P.S.: инфляция с большой вероятностью будет выше прогноза Банка России 7.4-7.9%

@truecon

Доклад о ДКП

Банк России опубликовал Доклад о денежно-кредитной политике за октябрь, в общем-то после заседания уже все было ясно и без самого доклада, но хотелось бы выделить основной акцент:

«В условиях возросших инфляционных ожиданий подстройка денежно-кредитных условий к увеличению ключевой ставки происходит медленнее. Во всех сегментах сохраняются высокие темпы кредитования. Условия привлечения средств на вклады пока еще недостаточны для существенного повышения склонности к сбережению.»

По данным оперативного мониторинга Frank RG, после решения по ставке Индекс ставок по годовым вкладам и депозитам банков на сумму 100 000 рублей (FRG100) прилично ускорился и сейчас на уровне 6.1%, но еще есть куда расти …

P.S.: инфляция с большой вероятностью будет выше прогноза Банка России 7.4-7.9%

@truecon

#США #ФРС #инфляция #экономика #Кризис

В ожидании Феда

Сегодня заседание ФРС от которого ждут объявления о начале сворачивания QE. Перед заседанием чиновники от ФРС затихли, стараясь не давать явных сигналов. Перед заседанием Дж.Байден указал на то, что он «довольно скоро» объявит номинантов на должность главы ФРС и еще, возможно, 3 членов Совета управляющих, добавив, что есть «много хороших кандидатов», т.е. подвесив вопрос перед заседанием. Это, а также то, что на заседании не публикуются прогнозы, могло бы сделать заседание и пресс-конференцию максимально «унылыми», как глава ФРС Дж.Пауэлл это умеет, но инфляция требует какой-то демонстрации готовности к действиям, а здесь Пауэлл уже не так силен ).

Рынки немного успокоились после бурных полетов, хотя и закладывают вероятность 60-70% первого повышения ставки в июне-июле. Это может указывать на то, что колебания краткосрочных доходностей отчасти было связано с активным возвратом Минфина на рынок, как бюджет свои займы реализовал – ситуация стала спокойнее, хотя инфляционные ожидания и остались в районе 3% на ближайшие 2-5 лет. В целом рынки находятся в состоянии крайней неопределенности относительно дальнейших действий ключевых ЦБ.

Экономика в состоянии близком к стагнации, отмена пособий сократила доходы на сумму сопоставимую с зарплатой 5 млн американцев. Рынок труда разнесло так, что не очень понятно как ситуация развернется дальше, перекосы со всех сторон. Вакансий огромное количество, дефицит рабочей силы очевиден, вопрос в том, как быстро эти вакансии будут заполняться и как сильно придется при этом повысить зарплаты. Производство слабое в связи с ограничениями поставок.

Инфляция остается высокой, а цены растут более широким фронтом. Бизнес заявляет о том, что рекордное или близкое к рекордному количество компаний продолжает повышать отпускные цены. Проблемы с поставками сохраняются, а по ряду направлений даже ухудшились, запасы на складах остаются вблизи минимумов, а спрос достаточно сильный. Проблемы с наймом сохраняются, зарплаты растут рекордными темпами, но инфляцию догоняют с трудом, компании успешно перекладывают издержки в цены. Рост стоимости аренды жилья ускорился на фоне продолжающегося роста цен на жилье. Цены на автомобили, в условиях дефицита, продолжают взлетать в космос, рост цен на товары длительного пользования ускорился. Есть все предпосылки ждать инфляцию в районе 6% г/г уже в ближайшие месяцы. Инфляционные ожидания тоже на максимумах…

Проигнорировать это ФРС не может и должна будет ужесточить риторику, особенно, учитывая, что рейтинги Дж. Байдена летят вниз все веселее, причем именно из-за инфляции. QE свернут, сделав это основным инструментом реагирования, при этом, сохранив крайне неопределенные перспективы повышения ставок, но, вероятно, дав сигнал о готовности ускорить сворачивание QE, если потребуется. Проблема в том, что словам уже верят значительно меньше, т.е. ФРС придется как-то демонстрировать решительность… но стараясь не разогнать страхи рынка. Так что главе ФРС будет непросто в этот раз обойти все острые углы, я бы ждал роста волатильности после заседания…

@truecon

В ожидании Феда

Сегодня заседание ФРС от которого ждут объявления о начале сворачивания QE. Перед заседанием чиновники от ФРС затихли, стараясь не давать явных сигналов. Перед заседанием Дж.Байден указал на то, что он «довольно скоро» объявит номинантов на должность главы ФРС и еще, возможно, 3 членов Совета управляющих, добавив, что есть «много хороших кандидатов», т.е. подвесив вопрос перед заседанием. Это, а также то, что на заседании не публикуются прогнозы, могло бы сделать заседание и пресс-конференцию максимально «унылыми», как глава ФРС Дж.Пауэлл это умеет, но инфляция требует какой-то демонстрации готовности к действиям, а здесь Пауэлл уже не так силен ).

Рынки немного успокоились после бурных полетов, хотя и закладывают вероятность 60-70% первого повышения ставки в июне-июле. Это может указывать на то, что колебания краткосрочных доходностей отчасти было связано с активным возвратом Минфина на рынок, как бюджет свои займы реализовал – ситуация стала спокойнее, хотя инфляционные ожидания и остались в районе 3% на ближайшие 2-5 лет. В целом рынки находятся в состоянии крайней неопределенности относительно дальнейших действий ключевых ЦБ.

Экономика в состоянии близком к стагнации, отмена пособий сократила доходы на сумму сопоставимую с зарплатой 5 млн американцев. Рынок труда разнесло так, что не очень понятно как ситуация развернется дальше, перекосы со всех сторон. Вакансий огромное количество, дефицит рабочей силы очевиден, вопрос в том, как быстро эти вакансии будут заполняться и как сильно придется при этом повысить зарплаты. Производство слабое в связи с ограничениями поставок.

Инфляция остается высокой, а цены растут более широким фронтом. Бизнес заявляет о том, что рекордное или близкое к рекордному количество компаний продолжает повышать отпускные цены. Проблемы с поставками сохраняются, а по ряду направлений даже ухудшились, запасы на складах остаются вблизи минимумов, а спрос достаточно сильный. Проблемы с наймом сохраняются, зарплаты растут рекордными темпами, но инфляцию догоняют с трудом, компании успешно перекладывают издержки в цены. Рост стоимости аренды жилья ускорился на фоне продолжающегося роста цен на жилье. Цены на автомобили, в условиях дефицита, продолжают взлетать в космос, рост цен на товары длительного пользования ускорился. Есть все предпосылки ждать инфляцию в районе 6% г/г уже в ближайшие месяцы. Инфляционные ожидания тоже на максимумах…

Проигнорировать это ФРС не может и должна будет ужесточить риторику, особенно, учитывая, что рейтинги Дж. Байдена летят вниз все веселее, причем именно из-за инфляции. QE свернут, сделав это основным инструментом реагирования, при этом, сохранив крайне неопределенные перспективы повышения ставок, но, вероятно, дав сигнал о готовности ускорить сворачивание QE, если потребуется. Проблема в том, что словам уже верят значительно меньше, т.е. ФРС придется как-то демонстрировать решительность… но стараясь не разогнать страхи рынка. Так что главе ФРС будет непросто в этот раз обойти все острые углы, я бы ждал роста волатильности после заседания…

@truecon

{kind=link}

#США #ФРС #инфляция #экономика #Кризис

Чтобы не быть голословным относительно рейтингов и инфляции, вырезки из последних опросов американцев :

❗️92% американцев обеспокоены состоянием экономики США;

❗️89% американцев обеспокоены инфляцией;

❗️62% считает политику Байдена ответственной за высокую инфляцию;

Сам опрос здесь, кто хочет может изучать, но в общем-то стремительное падение рейтинга Дж.Байдена во-многом является следствием существенно возросшей инфляции и проблем в экономике. И не реагировать на это становится все сложнее ...

@truecon

Чтобы не быть голословным относительно рейтингов и инфляции, вырезки из последних опросов американцев :

❗️92% американцев обеспокоены состоянием экономики США;

❗️89% американцев обеспокоены инфляцией;

❗️62% считает политику Байдена ответственной за высокую инфляцию;

Сам опрос здесь, кто хочет может изучать, но в общем-то стремительное падение рейтинга Дж.Байдена во-многом является следствием существенно возросшей инфляции и проблем в экономике. И не реагировать на это становится все сложнее ...

@truecon

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Минфин купит рекордный объем валюты…

Минфин существенно увеличит покупки валюты в рамках бюджетного правила: "совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет +518,2 млрд руб. Операции будут проводиться в период с 9 ноября 2021 года по 6 декабря 2021 года, соответственно, ежедневный объем покупки иностранной валюты составит в эквиваленте 25,9 млрд руб."

Фактически ежедневные покупки увеличатся более, чем на 60% с 15.1 млрд руб. (~$212 млн) в день до 25.9 млрд руб. (~$360 млн), а общий объем покупок составит ~$7.2 млрд за период с 9 ноября по 6 декабря. Покупки за календарный месяц составят ~$6.6 млрд – это рекордный объем с начала покупок в рамках БП. Хотя рубль в общем-то, на фоне высоких цен на нефть/газ/уголь и квартальных налогов, обнулил премию, которая в нем была в последние полтора года относительно индекса развивающихся и развитых стран… но после такого роста покупок в рамках бюджетного правила, есть вполне очевидные риски ослабления на 2-3 рубля при прочих равных.

@truecon

Минфин купит рекордный объем валюты…

Минфин существенно увеличит покупки валюты в рамках бюджетного правила: "совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет +518,2 млрд руб. Операции будут проводиться в период с 9 ноября 2021 года по 6 декабря 2021 года, соответственно, ежедневный объем покупки иностранной валюты составит в эквиваленте 25,9 млрд руб."

Фактически ежедневные покупки увеличатся более, чем на 60% с 15.1 млрд руб. (~$212 млн) в день до 25.9 млрд руб. (~$360 млн), а общий объем покупок составит ~$7.2 млрд за период с 9 ноября по 6 декабря. Покупки за календарный месяц составят ~$6.6 млрд – это рекордный объем с начала покупок в рамках БП. Хотя рубль в общем-то, на фоне высоких цен на нефть/газ/уголь и квартальных налогов, обнулил премию, которая в нем была в последние полтора года относительно индекса развивающихся и развитых стран… но после такого роста покупок в рамках бюджетного правила, есть вполне очевидные риски ослабления на 2-3 рубля при прочих равных.

@truecon

{kind=link}

#Россия #ставка #инфляция #БанкРоссии #экономика

Инфляция 8%+

Инфляция в России за октябрь в итоге вышла без больших сюрпризов, уже ожидаемо шли на 8.1-8.2%, позитив только в том, что чуть замедлились недельные темпы роста (0.21% н/н). Месячный рост цен с поправкой на сезонность составил 1% м/м, что стало максимумом с марта 2015 года.

@truecon

Инфляция 8%+

Инфляция в России за октябрь в итоге вышла без больших сюрпризов, уже ожидаемо шли на 8.1-8.2%, позитив только в том, что чуть замедлились недельные темпы роста (0.21% н/н). Месячный рост цен с поправкой на сезонность составил 1% м/м, что стало максимумом с марта 2015 года.

@truecon

#США #ФРС #инфляция #экономика #Кризис

QE ФРС - пора сворачиваться

QE начинает сворачиваться с ноября, темпом $15 млрд в месяц, как и ожидалось. Но ФРС явно указывает, что не вполне уверен в "transitory" и дает фактический сигнал о том, что темп $15 млрд - это на ближайшие 2 месяца... дальше темпы могут быть пересмотрены. Это означает, что скорость может быть пересмотрена с начала 2022 года... к этому моменту будет ясно какой состав FOMC будет принимать данные решения (там точно будет ястреб Д. Буллард...).

В целом достаточно ожидаемо - ФРС сохраняет крайне неопределенную траекторию за горизонтом ближайших 2 месяцев.

P.S.: Текущей формулировкой оставляет себе открытую дверь чтобы завершить QE уже весной и начать повышать ставку летом )

@truecon

QE ФРС - пора сворачиваться

QE начинает сворачиваться с ноября, темпом $15 млрд в месяц, как и ожидалось. Но ФРС явно указывает, что не вполне уверен в "transitory" и дает фактический сигнал о том, что темп $15 млрд - это на ближайшие 2 месяца... дальше темпы могут быть пересмотрены. Это означает, что скорость может быть пересмотрена с начала 2022 года... к этому моменту будет ясно какой состав FOMC будет принимать данные решения (там точно будет ястреб Д. Буллард...).

В целом достаточно ожидаемо - ФРС сохраняет крайне неопределенную траекторию за горизонтом ближайших 2 месяцев.

P.S.: Текущей формулировкой оставляет себе открытую дверь чтобы завершить QE уже весной и начать повышать ставку летом )

@truecon

#Кризис #инфляция #еврозона #экономика

Цены производителей в еврозоне: уходим в космос

Евростат наконец подсчитал динамику производственной инфляции в еврозоне, за месяц цены выросли на 2.7% м/м, прирост цен за год составил рекордные за все время существования валютного союза 16% г/г. Месяцем ранее было 13.4% г/г. Конечно, основной рост цен – это энергия +7.7% м/м и +40.7% г/г. Но и без энергии цены для Европы растут достаточно быстро +0.6% м/м и +8.1% г/г (месяцем ранее было +7.4% г/г).

В обрабатывающей промышленности цены растут на 0.8% м/м и 10.3% г/г. Так, или иначе, ускорение роста цен происходит практически по всем направлениям. Это, конечно будет перекладываться и в потребительские цены, потому максимум здесь еще впереди. Но главу ЕЦБ это особо не беспокоит… ведь это все «временно», правда когда временное закончится никто из представителей ведущих ЦБ не знает, но когда-то это точно закончится и вот тогда инфляция снизится.

@truecon

Цены производителей в еврозоне: уходим в космос

Евростат наконец подсчитал динамику производственной инфляции в еврозоне, за месяц цены выросли на 2.7% м/м, прирост цен за год составил рекордные за все время существования валютного союза 16% г/г. Месяцем ранее было 13.4% г/г. Конечно, основной рост цен – это энергия +7.7% м/м и +40.7% г/г. Но и без энергии цены для Европы растут достаточно быстро +0.6% м/м и +8.1% г/г (месяцем ранее было +7.4% г/г).

В обрабатывающей промышленности цены растут на 0.8% м/м и 10.3% г/г. Так, или иначе, ускорение роста цен происходит практически по всем направлениям. Это, конечно будет перекладываться и в потребительские цены, потому максимум здесь еще впереди. Но главу ЕЦБ это особо не беспокоит… ведь это все «временно», правда когда временное закончится никто из представителей ведущих ЦБ не знает, но когда-то это точно закончится и вот тогда инфляция снизится.

@truecon

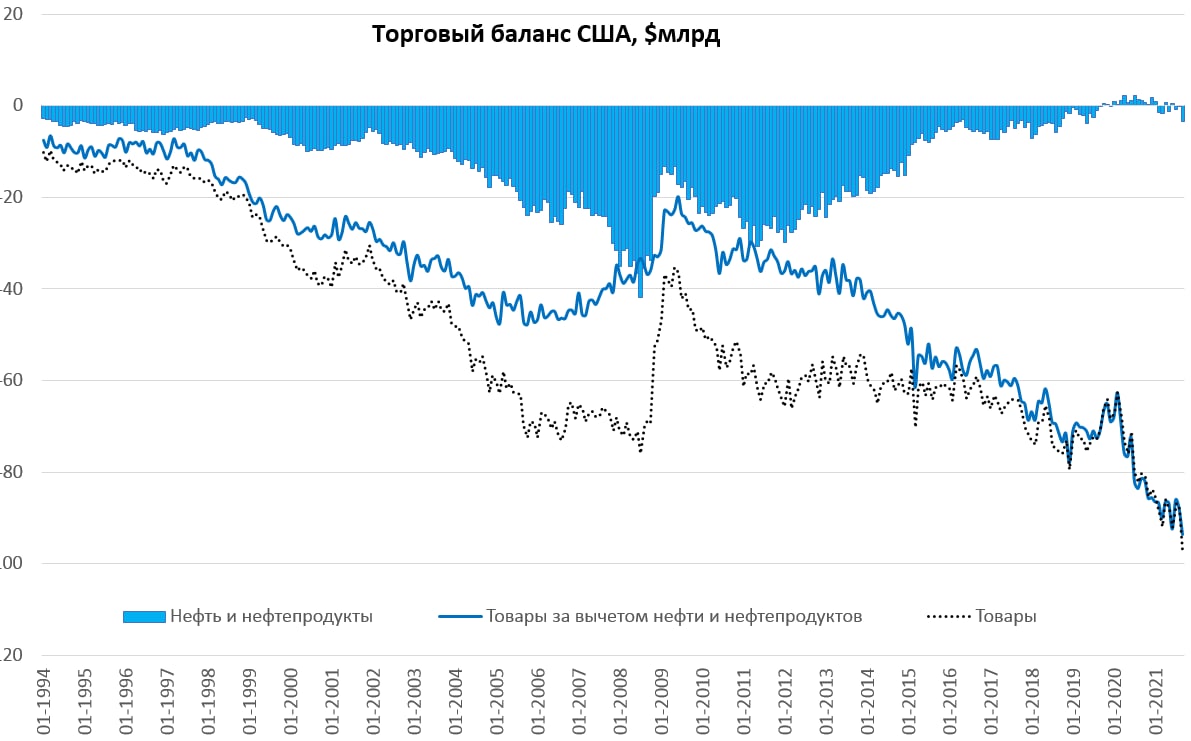

#экономика #США #экспорт #Кризис #нефть

Рекордный дефицит внешней торговли в США…

В сентябре США зафиксировали рост импорта на 0.6% м/м и падение экспорта сразу на 3% м/м, в итоге импорт был рекордным за всю историю, как и торговый дефицит, который достиг $80.9 млрд. Но, конечно, интереснее здесь товарные потоки – здесь импорт вырос на 0.8% м/м, а экспорт США сократился сразу на 4.7% м/м. Без учета автомобилей и запчастей к ним импорт вырос на 1.9% м/м в сентябре и в сумме за 3 квартала был на 22.6% выше уровней прошлого года.

Общий дефицит торговли товарами в США за сентябрь составил рекордные $97 млрд за месяц, а всего за последние 12 месяцев он составил $1.05 трлн. Несколько ухудшилась ситуация с нефтяным балансом США – здесь дефицит вырос до $3.4 млрд, но это скорее связано с локальными факторами (ураганы). Ненефтяной дефицит тоже был рекордным и составил $93.7 млрд за месяц и $1.05 трлн за год.

Импорт рекордный… запасы на складах сокращаются. Но в росте цен виноват, конечно, не стремительно взлетевший спрос на товары, а не сумевшие этот спрос удовлетворить производители и транспортники.

@truecon

Рекордный дефицит внешней торговли в США…

В сентябре США зафиксировали рост импорта на 0.6% м/м и падение экспорта сразу на 3% м/м, в итоге импорт был рекордным за всю историю, как и торговый дефицит, который достиг $80.9 млрд. Но, конечно, интереснее здесь товарные потоки – здесь импорт вырос на 0.8% м/м, а экспорт США сократился сразу на 4.7% м/м. Без учета автомобилей и запчастей к ним импорт вырос на 1.9% м/м в сентябре и в сумме за 3 квартала был на 22.6% выше уровней прошлого года.

Общий дефицит торговли товарами в США за сентябрь составил рекордные $97 млрд за месяц, а всего за последние 12 месяцев он составил $1.05 трлн. Несколько ухудшилась ситуация с нефтяным балансом США – здесь дефицит вырос до $3.4 млрд, но это скорее связано с локальными факторами (ураганы). Ненефтяной дефицит тоже был рекордным и составил $93.7 млрд за месяц и $1.05 трлн за год.

Импорт рекордный… запасы на складах сокращаются. Но в росте цен виноват, конечно, не стремительно взлетевший спрос на товары, а не сумевшие этот спрос удовлетворить производители и транспортники.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

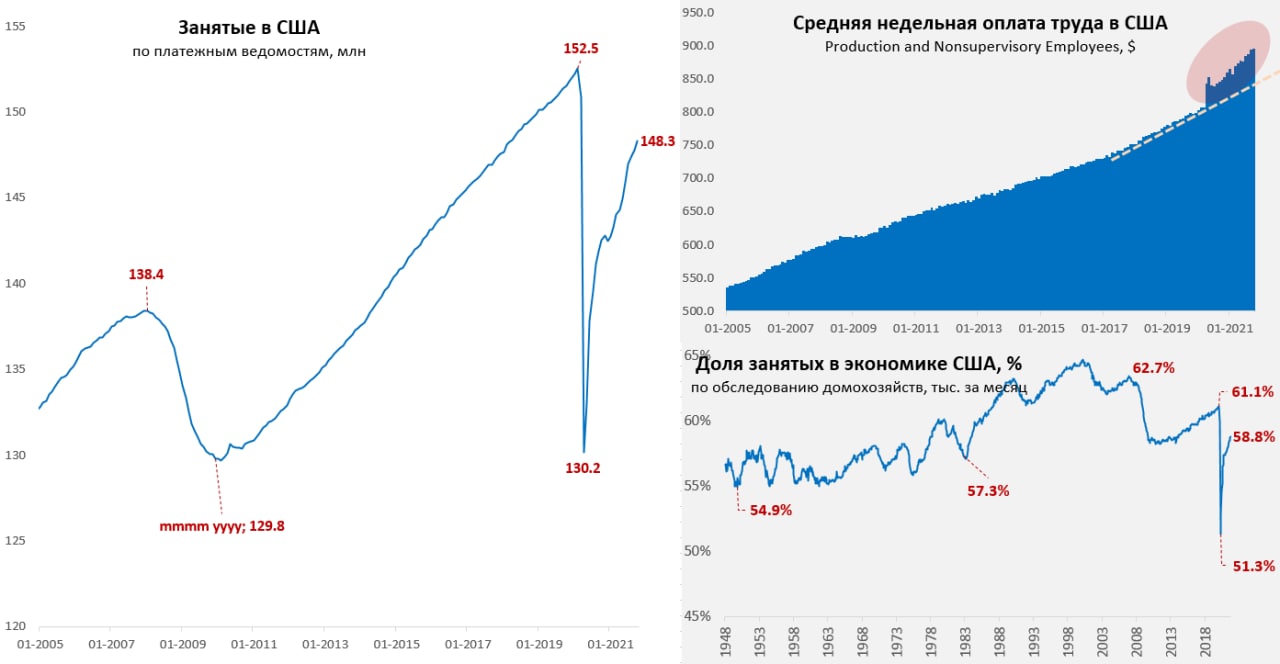

США: вакансии потихоньку заполняют

Американский рынок труда в октябре немного оживился и создал 531 тыс. рабочих мест, причем в частном секторе было создано 604 тыс., но к этому стоит добавить пересмотр в сторону повышения предыдущих данных на 220 тыс. в частном секторе, т.е. рост оказался силнее, чем было ранее опубликовано. Основной объем рабочих мест создается в секторе услуг (+496 тыс.). Теоретически при текущем огромном объеме открытых вакансий (более 10 млн) рынок мог бы создавать и больше рабочих мест, но пока американцы не торопятся занимать эти вакансии. Официальный уровень безработицы упал с 4.8% до 4.6%, уровень занятости остается все еще на уровнях существенно ниже докризисных (58.8%). Уровень участия в рабочей силе за год не изменился вообще и составляет 61.6% - что существенно ниже докризисных 63.4% - это означает, что рынок потерял в рабочей силе около 5-6 млн относительно доковидного тренда.

Рынок обрадовался тому, что притормозил рост зарплат: почасовая оплата труда выросла на 0.4% м/м, но за счет сокращения среднего количества отработанных часов недельная оплата росла всего на 0.1% м/м. Неуправленческий персонал показал +0.1% м/м и на 12.2% к декабрю 2019 года. Причиной торможения стало падение недельной оплаты труда в производстве (-1.6% м/м) в связи с сокращением количества отработанных часов и падением самого производства. А вот сектор услуг прибавил в зарплатах 0.5% м/м и 13.2% к декабрю 2019 года. Мало того, сектора, которые создавали новые рабочие места: транспорт/торговля/логистика и индустрия отдыха и развлечений в октябре зафиксировали рост недельной оплаты труда на 1.0%-1.4% м/м соответственно.

Чтобы привлечь работников, компаниям, так, или иначе приходится повышать зарплаты. Судя по всему, рынок потерял навсегда даже больше, чем можно было ожидать в рабочей силе (до 4-6 млн.), т.е. дефицит рабочих рук здесь будет далеко не временным ...

@truecon

США: вакансии потихоньку заполняют

Американский рынок труда в октябре немного оживился и создал 531 тыс. рабочих мест, причем в частном секторе было создано 604 тыс., но к этому стоит добавить пересмотр в сторону повышения предыдущих данных на 220 тыс. в частном секторе, т.е. рост оказался силнее, чем было ранее опубликовано. Основной объем рабочих мест создается в секторе услуг (+496 тыс.). Теоретически при текущем огромном объеме открытых вакансий (более 10 млн) рынок мог бы создавать и больше рабочих мест, но пока американцы не торопятся занимать эти вакансии. Официальный уровень безработицы упал с 4.8% до 4.6%, уровень занятости остается все еще на уровнях существенно ниже докризисных (58.8%). Уровень участия в рабочей силе за год не изменился вообще и составляет 61.6% - что существенно ниже докризисных 63.4% - это означает, что рынок потерял в рабочей силе около 5-6 млн относительно доковидного тренда.

Рынок обрадовался тому, что притормозил рост зарплат: почасовая оплата труда выросла на 0.4% м/м, но за счет сокращения среднего количества отработанных часов недельная оплата росла всего на 0.1% м/м. Неуправленческий персонал показал +0.1% м/м и на 12.2% к декабрю 2019 года. Причиной торможения стало падение недельной оплаты труда в производстве (-1.6% м/м) в связи с сокращением количества отработанных часов и падением самого производства. А вот сектор услуг прибавил в зарплатах 0.5% м/м и 13.2% к декабрю 2019 года. Мало того, сектора, которые создавали новые рабочие места: транспорт/торговля/логистика и индустрия отдыха и развлечений в октябре зафиксировали рост недельной оплаты труда на 1.0%-1.4% м/м соответственно.

Чтобы привлечь работников, компаниям, так, или иначе приходится повышать зарплаты. Судя по всему, рынок потерял навсегда даже больше, чем можно было ожидать в рабочей силе (до 4-6 млн.), т.е. дефицит рабочих рук здесь будет далеко не временным ...

@truecon

{kind=link}

#экономика #США #безработица #инфляция

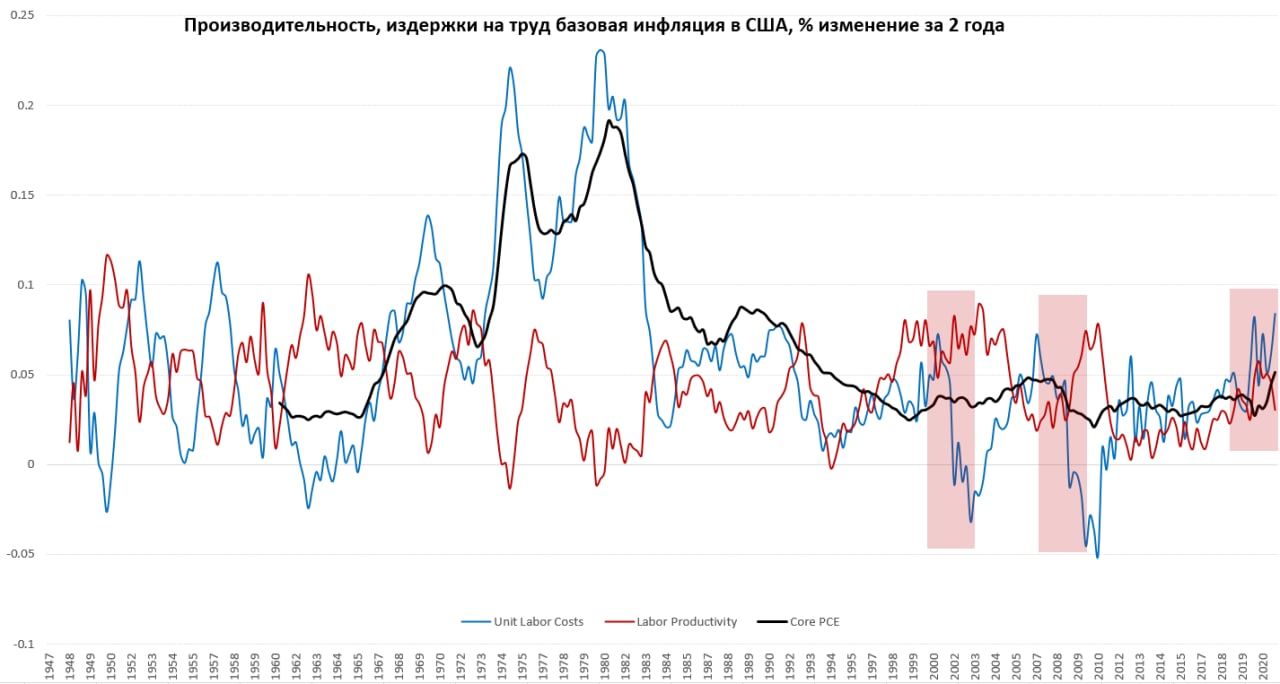

... доп

Чуть ранее данные по производительности труда показали, что в 3 квартале производительность падала максимальным за 40 лет темпом -5% q/q SAAR, а удельные расходы на рабочую силу росли темпом в 8.3% q/q SAAR. И это очень важный нюанс, отличающий текущую ситуацию от кризисов 2000 и 2008 годов, потому как тогда на выходе из кризиса росла производительность/падали издержки на труд, а сейчас мы видим диаметрально-противоположную картину. И это фактор в пользу того, что инфляция далеко не такая временная как кому-то кажется.

@truecon

... доп

Чуть ранее данные по производительности труда показали, что в 3 квартале производительность падала максимальным за 40 лет темпом -5% q/q SAAR, а удельные расходы на рабочую силу росли темпом в 8.3% q/q SAAR. И это очень важный нюанс, отличающий текущую ситуацию от кризисов 2000 и 2008 годов, потому как тогда на выходе из кризиса росла производительность/падали издержки на труд, а сейчас мы видим диаметрально-противоположную картину. И это фактор в пользу того, что инфляция далеко не такая временная как кому-то кажется.

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #нефть

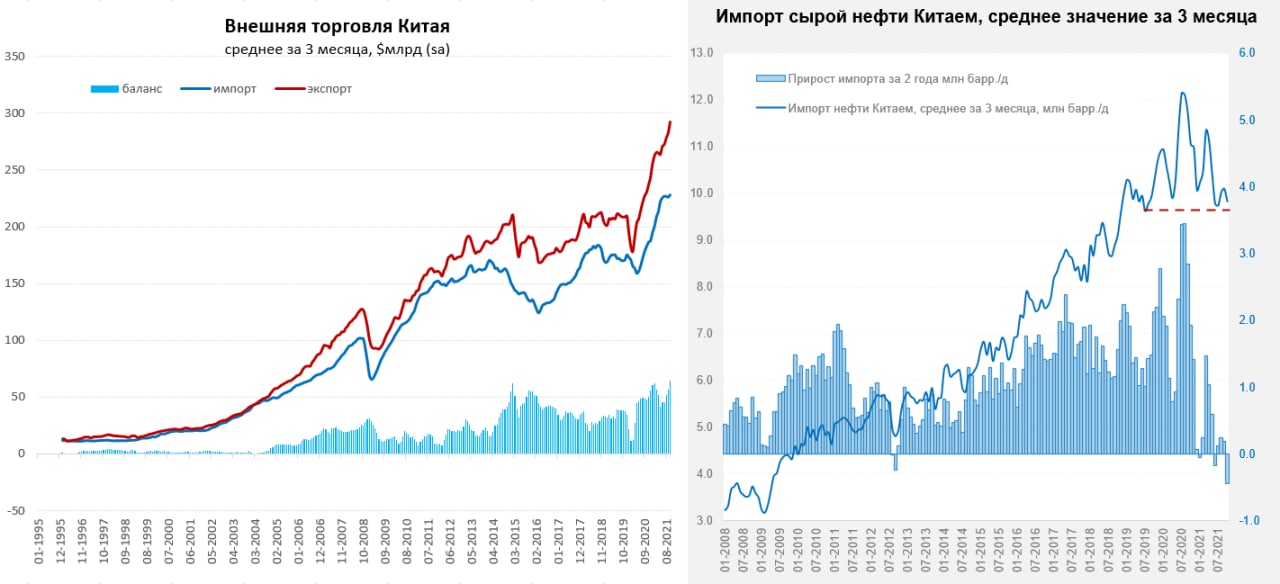

Китай: торговый баланс ставит рекорды, импорт нефти на минимумах

В октябре Китай зафиксировал сильное падение импорта сразу на 9.7% м/м, экспорт же сократился всего на 1.8% м/м, в итоге положительное сальдо внешней торговли Китая за месяц составило $84.5 млрд – новый исторический максимум. Понятно, что здесь есть и сезонные факторы, но прирост экспорта за 2 года составил 41%, а импорта только 26%. С поправкой на сезонность средние за 3 месяца объемы экспорта продолжают активно расти, в то время как импорт расти перестал и практически не меняется уже 5 месяцев.

При этом, стоит учитывать, что импортные цены растут сильно быстрее экспортных, т.е. физические объемы здесь расходятся еще больше. Это видно и по нефти, импорт которой в октябре составил всего 8.9 mb/d, что было на 1.1 mb/d меньше уровней октября 2020 года и на 1.8 mb/d меньше уровней октября 2019 года. Средний за 3 месяца объем импорта нефти составил 9.8 mb/d, что на 1.2 mb/d ниже уровней 2020 года и на 0.4 mb/d ниже уровней 2019 года. И тех категорий, по которым данные есть в октябре вырост физический импорт только удобрений и меди, все остальное упало, в т.ч. уголь -18.1% м/м, природный газ -11.7% м/м… автомобили -45% м/м, LCD-панели -31.6% м/м и т.п. Понятно, здесь есть сезонные истории, но по ряду категорий физический импорт был ниже уровней 2019 года.

В общем-то данные показывают, что внешний спрос оставался сильным, стимулы в развитых странах хорошо поддерживают китайских экспортеров, но с внутренним спросом в Китае есть проблемы (а значит и с ростом экономики).

@truecon

Китай: торговый баланс ставит рекорды, импорт нефти на минимумах

В октябре Китай зафиксировал сильное падение импорта сразу на 9.7% м/м, экспорт же сократился всего на 1.8% м/м, в итоге положительное сальдо внешней торговли Китая за месяц составило $84.5 млрд – новый исторический максимум. Понятно, что здесь есть и сезонные факторы, но прирост экспорта за 2 года составил 41%, а импорта только 26%. С поправкой на сезонность средние за 3 месяца объемы экспорта продолжают активно расти, в то время как импорт расти перестал и практически не меняется уже 5 месяцев.

При этом, стоит учитывать, что импортные цены растут сильно быстрее экспортных, т.е. физические объемы здесь расходятся еще больше. Это видно и по нефти, импорт которой в октябре составил всего 8.9 mb/d, что было на 1.1 mb/d меньше уровней октября 2020 года и на 1.8 mb/d меньше уровней октября 2019 года. Средний за 3 месяца объем импорта нефти составил 9.8 mb/d, что на 1.2 mb/d ниже уровней 2020 года и на 0.4 mb/d ниже уровней 2019 года. И тех категорий, по которым данные есть в октябре вырост физический импорт только удобрений и меди, все остальное упало, в т.ч. уголь -18.1% м/м, природный газ -11.7% м/м… автомобили -45% м/м, LCD-панели -31.6% м/м и т.п. Понятно, здесь есть сезонные истории, но по ряду категорий физический импорт был ниже уровней 2019 года.

В общем-то данные показывают, что внешний спрос оставался сильным, стимулы в развитых странах хорошо поддерживают китайских экспортеров, но с внутренним спросом в Китае есть проблемы (а значит и с ростом экономики).

@truecon

{kind=link}

#инфляция #экономика #ФРС #ЕЦБ #BoE #ставки

«Голубиная песнь» Пауэлла… испуг Банка Англии и «ждуны» из ЕЦБ

Глава ФРС всеми силами пытался показать, что ФРС готова быть «терпеливой», что крайне понравилось рынкам. Ситуация напоминает историю с июльским заседанием, когда Дж.Пауэлл рассказывал о том, что «Я думаю… мы далеки от того, чтобы добиться substantial further progress». А через три недели в протоколах ФРС оказалось, что «большинство считает, что было бы целесообразно начать сворачивание покупок активов в этому году». И рынок немного удивился …

Из пресс-релиза ФРС следует, что она начинает сворачивать покупки в ноябре со скоростью $15 млрд в месяц и обещает это делать только два месяца, после чего ничего не обещает. Такая формулировка означает, что темпы выкупа могут начать сокращаться быстрее уже в январе, если ситуация будет выходить за рамки текущих ожиданий ФРС … а, скорее всего, это будет происходить.

Второй момент – это состав ФРС с 2022 года … От ФРБ придут в FOMC Д.Буллард, Э. Джордж (яркие «ястребы»), Л. Местер (смещается к ястребам), глава ФРБ Бостона (пока не ясно, после того как «ястреба» Э.Розенгрена убрали за торговлю на рынках, а главу пока не назначили). Помимо этого, из Совета управляющих ФРС уйдут Р.Кларида и Р. Кварлс и одно место вакантно… и пока нет решения кто будет главой ФРС. Д.Байден хочет заполнить сразу 4 вакансии пакетом, что может вызвать определенные сложности с голосованием в Конгрессе, особенно когда рейтинг его самого падает из-за высокой инфляции. Голосующий состав FOMC фактически сменится на 2/3 и там уже будут ярые ястребы вроде Дж. Булларда. Можно ли в этой ситуации доверять тому, что транслирует Пауэлл?

Глава ФРС, как всегда, на пресс-конференции всех успокаивал, всячески демонстрируя «голубиную» позицию:

❗️Мы, как и большинство прогнозистов, продолжаем верить, что экономика адаптируется к текущим условиям и инфляция снизится до уровней близких к целям ФРС... (а если выйдет ошибочка – так это же не только мы, а большинство…)

❗️Мы думаем, что можем быть терпеливыми … не думаем, что пришло время повышать ставки … но, безусловно, инфляция должна снизиться ко второму или третьему кварталу.... (середина года)

❗️Мы будем внимательно следить за тем, развивается ли экономика в соответствии с ожиданиями … готовы скорректировать темпы покупок, если это будет оправдано изменениями экономических перспектив... (а будут ведь…)

❗️Если текущие тенденции (восстановления занятости) продолжатся, то «максимальная занятость» вполне может быть достигнута к середине следующего года. (середина года)

❗️Заработная плата росла сильно, очень сильно … но реальная з/п не росла … а потому мы пока не видим доказательств wage price spiral (реальные з/п в 1970-х по большей части падали, но инфляции это не мешало расти)… производительность была очень высокой ...(после заседания производительность продемонстрировала самое сильное квартальное падение за 40 лет).

❗️Мы должны быть скромны в том, что мы знаем об этой экономике (просто понравилось) … мы надеемся получить значительно больше ясности в отношении того, куда движется эта экономика … в течение первой половины следующего года...(середина года)

❗️Я действительно думаю, что сегодня было бы преждевременно повышать ставки.... (а где «Мы»?)

Фактически все, что сказал Дж.Пауэлл: ФРС не может адекватно оценить того, что происходит с инфляцией и рынком труда, потому готовы ждать прояснения сигналов… но лишь до середины 2022 года. Проблема в том, что ждет Пауэлл в последнем вагоне и уже начинает существенно отставать от инфляции.

Глава ЕЦБ К.Лагард заняла крайне мягкую позицию самого главного «ждуна», признавая, что инфляция будет высокой, но настаивая на том, что она сама потом снизится. Главная стратегия ЕЦБ – это пересидеть инфляцию. Пока другой стратегии у ЕЦБ нет – надо досидеть до момента, когда коррекция цен на энергоносители немного приземлит инфляцию к весне.

«Голубиная песнь» Пауэлла… испуг Банка Англии и «ждуны» из ЕЦБ

Глава ФРС всеми силами пытался показать, что ФРС готова быть «терпеливой», что крайне понравилось рынкам. Ситуация напоминает историю с июльским заседанием, когда Дж.Пауэлл рассказывал о том, что «Я думаю… мы далеки от того, чтобы добиться substantial further progress». А через три недели в протоколах ФРС оказалось, что «большинство считает, что было бы целесообразно начать сворачивание покупок активов в этому году». И рынок немного удивился …

Из пресс-релиза ФРС следует, что она начинает сворачивать покупки в ноябре со скоростью $15 млрд в месяц и обещает это делать только два месяца, после чего ничего не обещает. Такая формулировка означает, что темпы выкупа могут начать сокращаться быстрее уже в январе, если ситуация будет выходить за рамки текущих ожиданий ФРС … а, скорее всего, это будет происходить.

Второй момент – это состав ФРС с 2022 года … От ФРБ придут в FOMC Д.Буллард, Э. Джордж (яркие «ястребы»), Л. Местер (смещается к ястребам), глава ФРБ Бостона (пока не ясно, после того как «ястреба» Э.Розенгрена убрали за торговлю на рынках, а главу пока не назначили). Помимо этого, из Совета управляющих ФРС уйдут Р.Кларида и Р. Кварлс и одно место вакантно… и пока нет решения кто будет главой ФРС. Д.Байден хочет заполнить сразу 4 вакансии пакетом, что может вызвать определенные сложности с голосованием в Конгрессе, особенно когда рейтинг его самого падает из-за высокой инфляции. Голосующий состав FOMC фактически сменится на 2/3 и там уже будут ярые ястребы вроде Дж. Булларда. Можно ли в этой ситуации доверять тому, что транслирует Пауэлл?

Глава ФРС, как всегда, на пресс-конференции всех успокаивал, всячески демонстрируя «голубиную» позицию:

❗️Мы, как и большинство прогнозистов, продолжаем верить, что экономика адаптируется к текущим условиям и инфляция снизится до уровней близких к целям ФРС... (а если выйдет ошибочка – так это же не только мы, а большинство…)

❗️Мы думаем, что можем быть терпеливыми … не думаем, что пришло время повышать ставки … но, безусловно, инфляция должна снизиться ко второму или третьему кварталу.... (середина года)

❗️Мы будем внимательно следить за тем, развивается ли экономика в соответствии с ожиданиями … готовы скорректировать темпы покупок, если это будет оправдано изменениями экономических перспектив... (а будут ведь…)

❗️Если текущие тенденции (восстановления занятости) продолжатся, то «максимальная занятость» вполне может быть достигнута к середине следующего года. (середина года)

❗️Заработная плата росла сильно, очень сильно … но реальная з/п не росла … а потому мы пока не видим доказательств wage price spiral (реальные з/п в 1970-х по большей части падали, но инфляции это не мешало расти)… производительность была очень высокой ...(после заседания производительность продемонстрировала самое сильное квартальное падение за 40 лет).

❗️Мы должны быть скромны в том, что мы знаем об этой экономике (просто понравилось) … мы надеемся получить значительно больше ясности в отношении того, куда движется эта экономика … в течение первой половины следующего года...(середина года)

❗️Я действительно думаю, что сегодня было бы преждевременно повышать ставки.... (а где «Мы»?)

Фактически все, что сказал Дж.Пауэлл: ФРС не может адекватно оценить того, что происходит с инфляцией и рынком труда, потому готовы ждать прояснения сигналов… но лишь до середины 2022 года. Проблема в том, что ждет Пауэлл в последнем вагоне и уже начинает существенно отставать от инфляции.

Глава ЕЦБ К.Лагард заняла крайне мягкую позицию самого главного «ждуна», признавая, что инфляция будет высокой, но настаивая на том, что она сама потом снизится. Главная стратегия ЕЦБ – это пересидеть инфляцию. Пока другой стратегии у ЕЦБ нет – надо досидеть до момента, когда коррекция цен на энергоносители немного приземлит инфляцию к весне.

...Банк Англии стал главным возмутителем спокойствия обманув рынок, сначала глава BoE просигнализировал о вероятном повышении ставки в ноябре, а потом (испугавшись резкого роста ставок на рынке фунта), резко дал по тормозам и начал извиняться за такие действия. С одной стороны это демонстрирует то, насколько ЦБ сейчас не уверены в том, что делают, с другой это полностью подрывает доверие к коммуникациям… как и решение РБА дезавуировать цель 0.1% по облигациям.

Рынки, конечно, обрадовались всему этому шоу, почувствовав явную слабину ведущих центральных банков. Но ключевой вопрос в том можно ли вообще доверять коммуникации ЦБ в текущей ситуации?

Рынки, конечно, обрадовались всему этому шоу, почувствовав явную слабину ведущих центральных банков. Но ключевой вопрос в том можно ли вообще доверять коммуникации ЦБ в текущей ситуации?

#инфляция #экономика #Кризис #США #ФРС #доллар

США: инфляционные ожидания продолжают расти

ФРБ Нью-Йорка, как обычно, перед отчетом по инфляции, публикует свой обзор потребительских настроений - инфляционные ожидания на ближайший год подскочили до нового максимума 5.65% по сравнению с 5.31% месяцем ранее. Правда среднесрочные ожидания почти не выросли и составили 4.21%, именно на этом сделал акцент ФРБ Нью-Йорка.

Что интересно – резко подскочили инфляционные ожидания американцев в возрасте 40-59 лет (с 5.1% до 5.8%), у старшего поколения они и так высокие (6.0%), у более молодых американцев (<40 лет) они выросли с 4.0% до 4.4%. В целом рост ожиданий, как годовых, так и среднесрочных (3 года) в этот раз происходил среди более молодых и более образованных американцев со средним уровнем доходов. Среднесрочные ожидания молодеют и смещаются в сегмент более образованных американцев с более высокими доходами.

Одновременно усиливается расхождением между инфляционными «экстремистами», чьи ожидания выросли до 9.27% (1 год) и 8.39% (3 года), и инфляционными «оптимистами» - они демонстрировали снижение ожиданий. Особенность ситуации в том, что для того, чтобы толкать цены вверх на любом рынке нужно значительно меньше 1/4 потребителей, которые торопятся купить скорее раньше, чем позже.

Можно ли по этим данным говорить, что инфляционные ожидания вышли из-под контроля? Краткосрочные - скорее да, среднесрочные - пока нет, но контроль этот стал еще слабее.

P.S.: Зам. Главы ФРС Р.Кларида, сегодня усиливал «голубиный» сигнал, указав, что «необходимые условия» для повышения ставки, вероятно, будут созданы в конце следующего года. Кларида покинет ФРС 31 января, сегодня же окончательно стало известно, что Р.Куорлз покинет ФРС в конце декабря.

@truecon

США: инфляционные ожидания продолжают расти

ФРБ Нью-Йорка, как обычно, перед отчетом по инфляции, публикует свой обзор потребительских настроений - инфляционные ожидания на ближайший год подскочили до нового максимума 5.65% по сравнению с 5.31% месяцем ранее. Правда среднесрочные ожидания почти не выросли и составили 4.21%, именно на этом сделал акцент ФРБ Нью-Йорка.

Что интересно – резко подскочили инфляционные ожидания американцев в возрасте 40-59 лет (с 5.1% до 5.8%), у старшего поколения они и так высокие (6.0%), у более молодых американцев (<40 лет) они выросли с 4.0% до 4.4%. В целом рост ожиданий, как годовых, так и среднесрочных (3 года) в этот раз происходил среди более молодых и более образованных американцев со средним уровнем доходов. Среднесрочные ожидания молодеют и смещаются в сегмент более образованных американцев с более высокими доходами.

Одновременно усиливается расхождением между инфляционными «экстремистами», чьи ожидания выросли до 9.27% (1 год) и 8.39% (3 года), и инфляционными «оптимистами» - они демонстрировали снижение ожиданий. Особенность ситуации в том, что для того, чтобы толкать цены вверх на любом рынке нужно значительно меньше 1/4 потребителей, которые торопятся купить скорее раньше, чем позже.

Можно ли по этим данным говорить, что инфляционные ожидания вышли из-под контроля? Краткосрочные - скорее да, среднесрочные - пока нет, но контроль этот стал еще слабее.

P.S.: Зам. Главы ФРС Р.Кларида, сегодня усиливал «голубиный» сигнал, указав, что «необходимые условия» для повышения ставки, вероятно, будут созданы в конце следующего года. Кларида покинет ФРС 31 января, сегодня же окончательно стало известно, что Р.Куорлз покинет ФРС в конце декабря.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #безработица

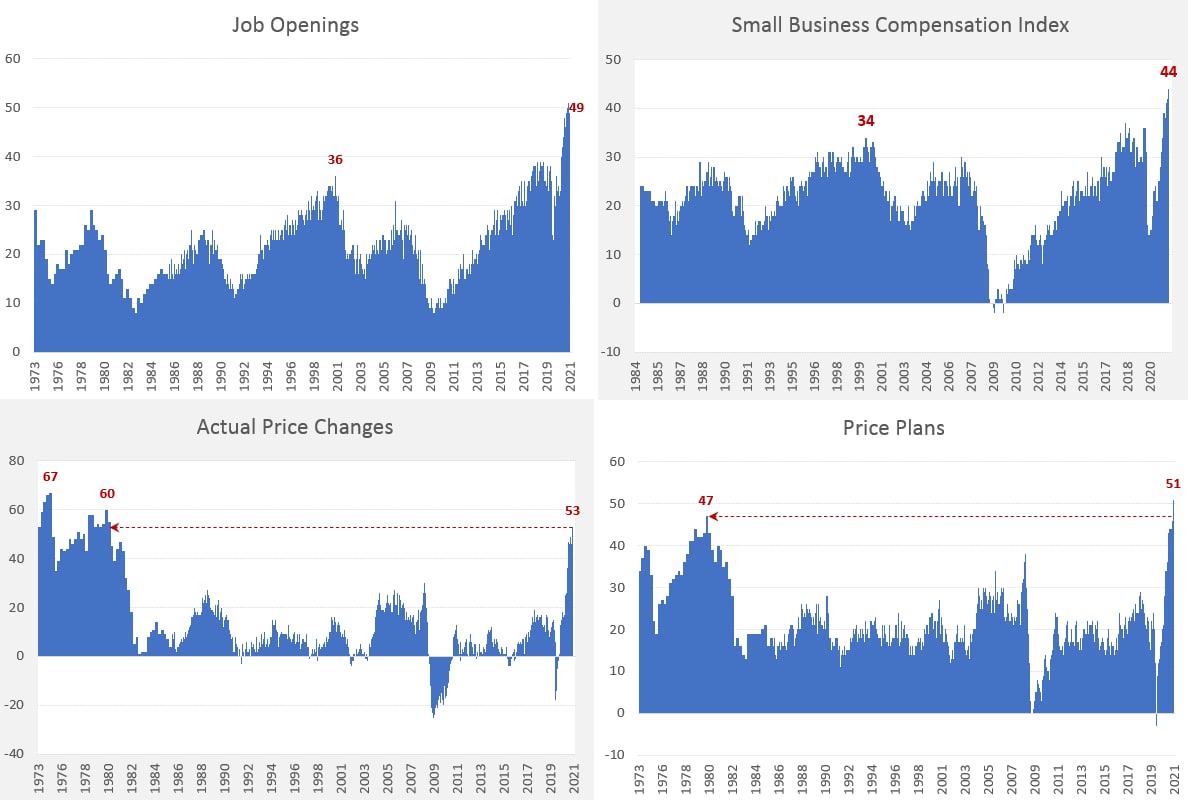

Малый бизнес в США: повышали и повышать будем

Пока все ждут первых отчетов по инфляции в США за октябрь, незаметно вышел индекс настроений малого бизнеса США NFIB, сами настроения немного ухудшились, но в этом индексе важнее внутренняя структура, т.к. это один из самых старых индексов, позволяющих сравнивать текущую ситуацию с 1970-ми.

В октябре рекордное c 1980 года количество опрошенных предприятий заявило о текущем повышении своих цен (индекс достиг 53), при этом ценовые планы компаний оказались самыми агрессивными за всю историю существования индекса с 1973 года (51). По открытым вакансиям октябрь был чуть ниже сентябрьского максимума, но по компенсациям работникам рекордное количество компаний заявляет об их повышении сейчас и планах их дальнейшего повышения. В целом малый бизнес заявляет о том, что ситуация с наймом немного улучшилась, агрессивно повышая зарплаты и цены. Это уже не так уж временно ...

@truecon

Малый бизнес в США: повышали и повышать будем

Пока все ждут первых отчетов по инфляции в США за октябрь, незаметно вышел индекс настроений малого бизнеса США NFIB, сами настроения немного ухудшились, но в этом индексе важнее внутренняя структура, т.к. это один из самых старых индексов, позволяющих сравнивать текущую ситуацию с 1970-ми.

В октябре рекордное c 1980 года количество опрошенных предприятий заявило о текущем повышении своих цен (индекс достиг 53), при этом ценовые планы компаний оказались самыми агрессивными за всю историю существования индекса с 1973 года (51). По открытым вакансиям октябрь был чуть ниже сентябрьского максимума, но по компенсациям работникам рекордное количество компаний заявляет об их повышении сейчас и планах их дальнейшего повышения. В целом малый бизнес заявляет о том, что ситуация с наймом немного улучшилась, агрессивно повышая зарплаты и цены. Это уже не так уж временно ...

@truecon

{kind=link}

ДОП.:

Цены производителей в США +0.6% м/м и +8.6% г/г – годовые темпы роста остались на уровнях сентября. Базовый индекс цен +0.4% м/м и +6.7% г/г – годовая динамика немного, но снизилась с 6.8% г/г в сентябре. В обрабатывающей промышленности цены выросли на 1.4% м/м, годовая динамика тоже немного снизилась до 16.2% г/г. В целом динамика сильно не изменилась – устойчиво высокие темпы роста цен ...

@truecon

Цены производителей в США +0.6% м/м и +8.6% г/г – годовые темпы роста остались на уровнях сентября. Базовый индекс цен +0.4% м/м и +6.7% г/г – годовая динамика немного, но снизилась с 6.8% г/г в сентябре. В обрабатывающей промышленности цены выросли на 1.4% м/м, годовая динамика тоже немного снизилась до 16.2% г/г. В целом динамика сильно не изменилась – устойчиво высокие темпы роста цен ...

@truecon

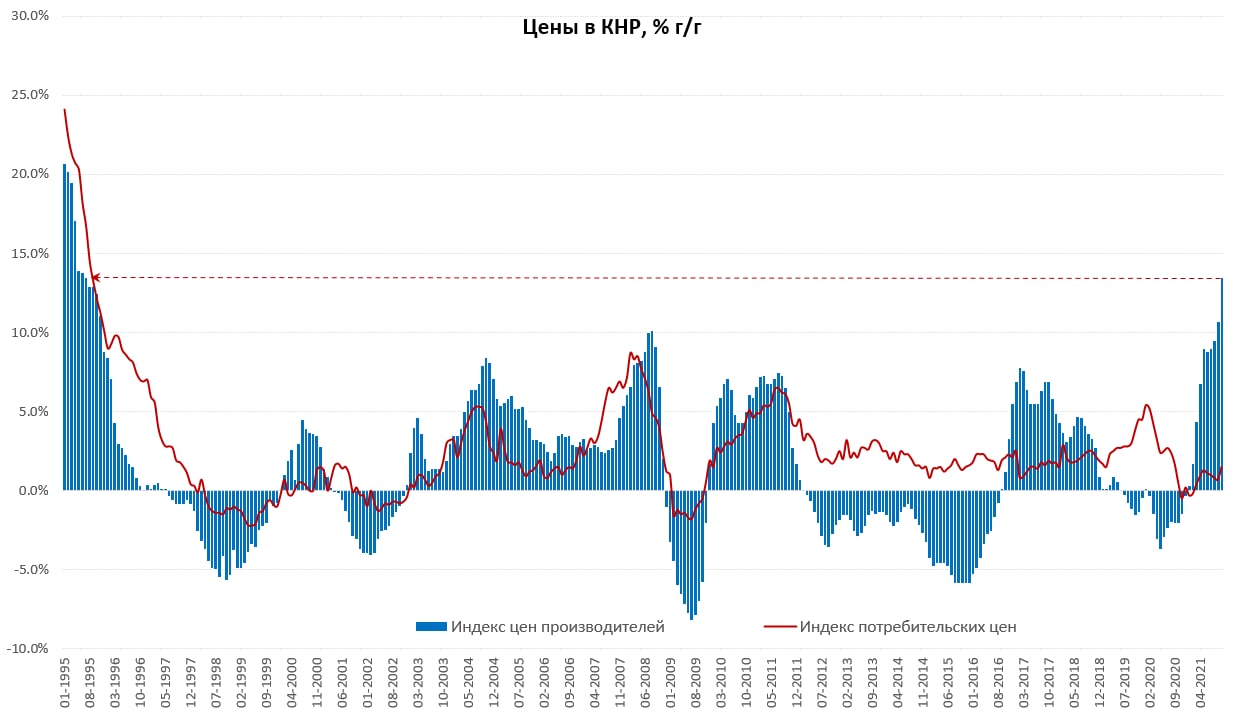

#инфляция #экономика #Кризис #Китай

Китай: производственная инфляция разгоняется

Данные за октябрь продемонстрировали ускорение роста цен в Китае. Рост цен производителей ускорился до 2.5% м/м, годовой прирост цен (13.5% г/г) был максимальным с 1995 года. Плохой сигнал здесь в ускорении роста цен обрабатывающей промышленности на 1.8% м/м и 10.8% г/г. В то же время достаточно слабый рост в секторе потребительских товаров (0.1% м/м и 0.6% г/г), но он начинает ускоряться. Энергетический кризис, видимо, продолжит здесь гнать цены вверх.

Потребительские цены тоже начинают ускоряться, они прибавили 0.7% м/м и 1.5% г/г, но здесь очень сильно искажает ситуацию высокая база прошлого года цен на продукты, хотя продукты и прибавили в цене 1.7% м/м, но цены были все еще на 2.4% ниже прошлогоднего уровня. Без учета продуктов питания рост потребительских цен составляет 0.4% м/м и 2.4% г/г – это трехлетние максимумы. Учитывая лаг ~ полгода между потребительскими ценами и ценами производителей в Китае в последние годы, здесь впереди ускорение и потребительских цен.

P.S.: Рост цен производителей в Китае буде транслироваться в рост экспортных цен, которые уже растут двузначными темпами.

@truecon

Китай: производственная инфляция разгоняется

Данные за октябрь продемонстрировали ускорение роста цен в Китае. Рост цен производителей ускорился до 2.5% м/м, годовой прирост цен (13.5% г/г) был максимальным с 1995 года. Плохой сигнал здесь в ускорении роста цен обрабатывающей промышленности на 1.8% м/м и 10.8% г/г. В то же время достаточно слабый рост в секторе потребительских товаров (0.1% м/м и 0.6% г/г), но он начинает ускоряться. Энергетический кризис, видимо, продолжит здесь гнать цены вверх.

Потребительские цены тоже начинают ускоряться, они прибавили 0.7% м/м и 1.5% г/г, но здесь очень сильно искажает ситуацию высокая база прошлого года цен на продукты, хотя продукты и прибавили в цене 1.7% м/м, но цены были все еще на 2.4% ниже прошлогоднего уровня. Без учета продуктов питания рост потребительских цен составляет 0.4% м/м и 2.4% г/г – это трехлетние максимумы. Учитывая лаг ~ полгода между потребительскими ценами и ценами производителей в Китае в последние годы, здесь впереди ускорение и потребительских цен.

P.S.: Рост цен производителей в Китае буде транслироваться в рост экспортных цен, которые уже растут двузначными темпами.

@truecon

{kind=link}