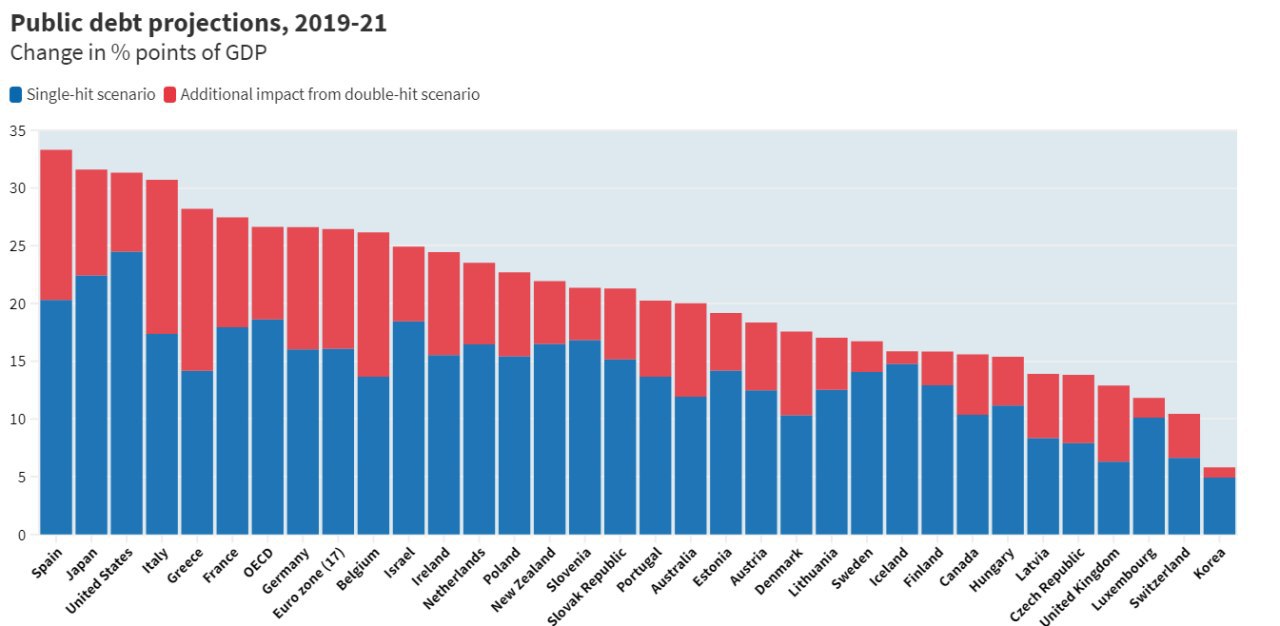

#экономика #кризис #долг #QE #ЦБ

ОЭСР ожидает роста государственного долга стран организации на 18.6% ВВП – это около $12 трлн, в случае двойного падения организация ожидает роста госдолга на 26.6% ВВП – это уже около $16.5 трлн.

Возможно эти оценки немного завышены, но так, или иначе ЦБ должны будут стать основными финансистами этого долга (по крайней мере большей его части), либо напрямую, либо через покупку других активов. Причем основные покупатели фактически это троица ФРС, ЕЦБ и Банк Японии (~90% объема), в дополнение к ним, Банк Англии, НБШ, Банк Канады, Банк Австралии.

Пока ЦБ скупили активов чуть больше чем на $5 трлн, анонсировано $7-8 трлн, если прогнозы ОЭСР по долгу оправдаются может быть на $2-3 трлн больше.

На этих волнах, рынки, конечно, будет раскачивать достаточно сильно и фундаментальные факторы здесь будут на втором плане.

P.S.: Похоже все-же наметилась смена настроений, в четверг рынки приуныли акции падают на 3-5%, нефть - на 7-8%… задержались…

@truecon

ОЭСР ожидает роста государственного долга стран организации на 18.6% ВВП – это около $12 трлн, в случае двойного падения организация ожидает роста госдолга на 26.6% ВВП – это уже около $16.5 трлн.

Возможно эти оценки немного завышены, но так, или иначе ЦБ должны будут стать основными финансистами этого долга (по крайней мере большей его части), либо напрямую, либо через покупку других активов. Причем основные покупатели фактически это троица ФРС, ЕЦБ и Банк Японии (~90% объема), в дополнение к ним, Банк Англии, НБШ, Банк Канады, Банк Австралии.

Пока ЦБ скупили активов чуть больше чем на $5 трлн, анонсировано $7-8 трлн, если прогнозы ОЭСР по долгу оправдаются может быть на $2-3 трлн больше.

На этих волнах, рынки, конечно, будет раскачивать достаточно сильно и фундаментальные факторы здесь будут на втором плане.

P.S.: Похоже все-же наметилась смена настроений, в четверг рынки приуныли акции падают на 3-5%, нефть - на 7-8%… задержались…

@truecon

{kind=link}

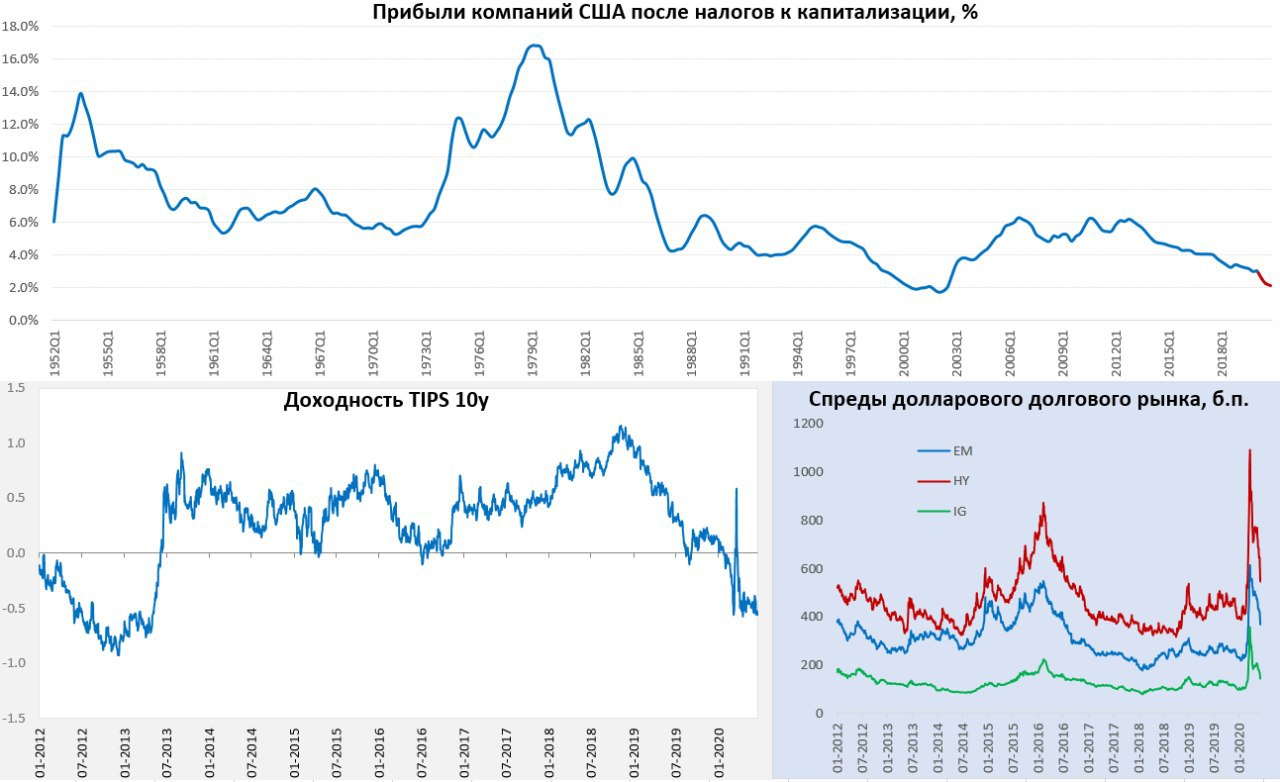

#ставки #ЦБ #ФРС #UST #активы #экономика #SP #акции

Деградация сберегательной функции денег…

Действия центральных банков последнего времени, в общем и целом, ставят под большой вопрос одну из ключевых функций денег: деньги как средство сбережения. Если мы посмотрим на прогнозы ФРС по ставке, на политику основных ЦБ и на реальные ставки – то краткосрочные номинальные ставки во основных валютах около нуля, точнее 0.05% годовых (без Китая). Эта история началась не вчера, конечно, но до какого-то момента сохранялась иллюзия возврата реальных ставок в положительную зону. Последние решения ФРС эту иллюзию в общем-то ликвидируют (прогноз нулевой ставки при прогнозе инфляции 1.5-2% на среднесрочном горизонте).

Это, в свою очередь, видимо, означает и то, что финансовые активы в широком смысле перестают быть инструментом сбережения. Гособлигации США сейчас дают доходность -0.5% после ожидаемой инфляции (~1.25%), на 10-тилетнем горизонте. Такое уже было с 2011-2013 годах, но тогда иллюзия возврата на положительную территорию сохранялась. Сейчас нет…

Насколько корпоративный долг уже подстроился в эту ситуацию пока вопрос, ответ на который скорее зависит от того какую часть риска выкупят ФРС и Минин США, пока спреды здесь повышенные, но они отражают риски дефолтов.

Ситуация в акциях похожая, если смотреть на совокупные прибыли торгуемых компаний США после налогов (а налоговая нагрузка была существенно понижена в 2018 году), то, по данным ФРС, они были около 3% от капитализации уже в 2019 году, в этом году могут составить 2-2.2%, что несколько выше периода пузыря доткомов, тогда было 1.7-1.9%. Могут ли акции быть дороже, т.е. еще переоцениться, а их доходность их упасть? В принципе да, но как инструмент сбережений на долгосрочном горизонте они также теряют свою ценность по мере переоценки, довершая картину.

Это ставит под большой вопрос тему долгосрочных сбережений в финансовых инструментах (безусловно речь не об отдельных историях, а рынке в целом), в частности пенсионных. Например, если 30 лет назад американский работник должен был откладывать ~15% своих доходов, чтобы через 30 лет получить 70% своей зарплаты в виде пенсии в реальном выражении и получать ее 15 лет, то сейчас нужно будет откладывать втрое больше ~40-45% от з/п… часть из которых будет уничтожена отрицательными реальными ставками...

@truecon

Деградация сберегательной функции денег…

Действия центральных банков последнего времени, в общем и целом, ставят под большой вопрос одну из ключевых функций денег: деньги как средство сбережения. Если мы посмотрим на прогнозы ФРС по ставке, на политику основных ЦБ и на реальные ставки – то краткосрочные номинальные ставки во основных валютах около нуля, точнее 0.05% годовых (без Китая). Эта история началась не вчера, конечно, но до какого-то момента сохранялась иллюзия возврата реальных ставок в положительную зону. Последние решения ФРС эту иллюзию в общем-то ликвидируют (прогноз нулевой ставки при прогнозе инфляции 1.5-2% на среднесрочном горизонте).

Это, в свою очередь, видимо, означает и то, что финансовые активы в широком смысле перестают быть инструментом сбережения. Гособлигации США сейчас дают доходность -0.5% после ожидаемой инфляции (~1.25%), на 10-тилетнем горизонте. Такое уже было с 2011-2013 годах, но тогда иллюзия возврата на положительную территорию сохранялась. Сейчас нет…

Насколько корпоративный долг уже подстроился в эту ситуацию пока вопрос, ответ на который скорее зависит от того какую часть риска выкупят ФРС и Минин США, пока спреды здесь повышенные, но они отражают риски дефолтов.

Ситуация в акциях похожая, если смотреть на совокупные прибыли торгуемых компаний США после налогов (а налоговая нагрузка была существенно понижена в 2018 году), то, по данным ФРС, они были около 3% от капитализации уже в 2019 году, в этом году могут составить 2-2.2%, что несколько выше периода пузыря доткомов, тогда было 1.7-1.9%. Могут ли акции быть дороже, т.е. еще переоцениться, а их доходность их упасть? В принципе да, но как инструмент сбережений на долгосрочном горизонте они также теряют свою ценность по мере переоценки, довершая картину.

Это ставит под большой вопрос тему долгосрочных сбережений в финансовых инструментах (безусловно речь не об отдельных историях, а рынке в целом), в частности пенсионных. Например, если 30 лет назад американский работник должен был откладывать ~15% своих доходов, чтобы через 30 лет получить 70% своей зарплаты в виде пенсии в реальном выражении и получать ее 15 лет, то сейчас нужно будет откладывать втрое больше ~40-45% от з/п… часть из которых будет уничтожена отрицательными реальными ставками...

@truecon

{kind=link}

#COVID19 #экономика #Кризис #QE #ЦБ #Индонезия

Можно еще и не так… если осторожно )

Коллеги из MMI задаются вопросом «А ЧТО, ТАК МОЖНО БЫЛО?!» относительно сделки между ЦБ Индонезии и правительством в результате которой ЦБ выкупит гособлигации на 574.4 трлн рупий (~$40 млрд), из которых:

1. На 397.56 трлн рупий, или ~$28 млрд – это нерыночное размещение под фактические 0%... выпуск под ставку обратного 7-дневного РЕПО, которая сейчас 4.25%, но проценты вернут правительству;

2. На 176.83 трлн рупий, на ~$12 млрд – это возможные покупки на аукционах с компенсацией части процентных расходов.

3. Еще 329 трлн рупий (~$23 млрд) Минфин Индонезии должен занять сам.

Все это будет сделано для финансирования дефицита бюджета в размере ~6.3% от ВВП. На самом деле это интересный опыт, который обусловлен тем, что развивающиеся страны столкнулись с ситуацией, когда необходимо профинансировать разовые крупные расходы по поддержке экономики, а внутренних источников для этого финансирования нет по следующим причинам:

1. Банки не могут быть покупателями больших объемов длинных госбумаг, просто потому что они: замораживают капитал и покупают актив с низко й доходностью и наличием рыночного/процентного риска. Вернее, могут быть, но премия между краткосрочными и долгосрочными ставками должна быть значительной (покрывать процентный/рыночный риск, регуляторные и операционные косты, стоимость капитала).

2. Пенсионные системы неразвиты, страховые резервы недостаточны, они просто не могут обеспечить достаточный объем финансирования.

3. Население не готово в больших объемах покупать долгосрочный долг в силу краткосрочной природы сбережений.

4. А больше источников кроме ЦБ собственно и нет… хотя если есть ЗВР/фонды - то можно тратить их, а если нет- то нет.

Вообще идеи на тему того, что банки могут стать крупными покупателями долгосрочных гособлигаций - это плохие идеи, создающие приличные риски для стабильности банковской системы.

MMI эту операцию с каким-то суеверным ужасом называют «смещение границ допустимого» и ждут снижения рейтингов. Не совсем согласен с такой позицией, ЦБ может разово фондировать правительство, если это не становится перманентным хроническим подходом (в случае с развитыми странами, кстати именно это и начинает происходить, что вызывает определенные вопросы относительно перспектив).

Может ли это стать причиной оттока капитала – теоретически да, если приведет к сильному искажению ценообразования на долговом рынке.

Может ли это оказать давление на курс – да, если будет отток капитала либо существенно вырастет спрос на импорт. Но в данном кейсе этого скорее всего не произойдет, если, конечно, операция (финансирования дефицита со стороны ЦБ) не станет постоянной нормой.

@truecon

Можно еще и не так… если осторожно )

Коллеги из MMI задаются вопросом «А ЧТО, ТАК МОЖНО БЫЛО?!» относительно сделки между ЦБ Индонезии и правительством в результате которой ЦБ выкупит гособлигации на 574.4 трлн рупий (~$40 млрд), из которых:

1. На 397.56 трлн рупий, или ~$28 млрд – это нерыночное размещение под фактические 0%... выпуск под ставку обратного 7-дневного РЕПО, которая сейчас 4.25%, но проценты вернут правительству;

2. На 176.83 трлн рупий, на ~$12 млрд – это возможные покупки на аукционах с компенсацией части процентных расходов.

3. Еще 329 трлн рупий (~$23 млрд) Минфин Индонезии должен занять сам.

Все это будет сделано для финансирования дефицита бюджета в размере ~6.3% от ВВП. На самом деле это интересный опыт, который обусловлен тем, что развивающиеся страны столкнулись с ситуацией, когда необходимо профинансировать разовые крупные расходы по поддержке экономики, а внутренних источников для этого финансирования нет по следующим причинам:

1. Банки не могут быть покупателями больших объемов длинных госбумаг, просто потому что они: замораживают капитал и покупают актив с низко й доходностью и наличием рыночного/процентного риска. Вернее, могут быть, но премия между краткосрочными и долгосрочными ставками должна быть значительной (покрывать процентный/рыночный риск, регуляторные и операционные косты, стоимость капитала).

2. Пенсионные системы неразвиты, страховые резервы недостаточны, они просто не могут обеспечить достаточный объем финансирования.

3. Население не готово в больших объемах покупать долгосрочный долг в силу краткосрочной природы сбережений.

4. А больше источников кроме ЦБ собственно и нет… хотя если есть ЗВР/фонды - то можно тратить их, а если нет- то нет.

Вообще идеи на тему того, что банки могут стать крупными покупателями долгосрочных гособлигаций - это плохие идеи, создающие приличные риски для стабильности банковской системы.

MMI эту операцию с каким-то суеверным ужасом называют «смещение границ допустимого» и ждут снижения рейтингов. Не совсем согласен с такой позицией, ЦБ может разово фондировать правительство, если это не становится перманентным хроническим подходом (в случае с развитыми странами, кстати именно это и начинает происходить, что вызывает определенные вопросы относительно перспектив).

Может ли это стать причиной оттока капитала – теоретически да, если приведет к сильному искажению ценообразования на долговом рынке.

Может ли это оказать давление на курс – да, если будет отток капитала либо существенно вырастет спрос на импорт. Но в данном кейсе этого скорее всего не произойдет, если, конечно, операция (финансирования дефицита со стороны ЦБ) не станет постоянной нормой.

@truecon

{kind=link}

#ЦБ #Кризис #monetarypolicy

Забавный момент … балансы ключевых ЦБ (в долларовом выражении по фиксированному курсу) и доКОВИДная экспонента …

@truecon

Забавный момент … балансы ключевых ЦБ (в долларовом выражении по фиксированному курсу) и доКОВИДная экспонента …

@truecon

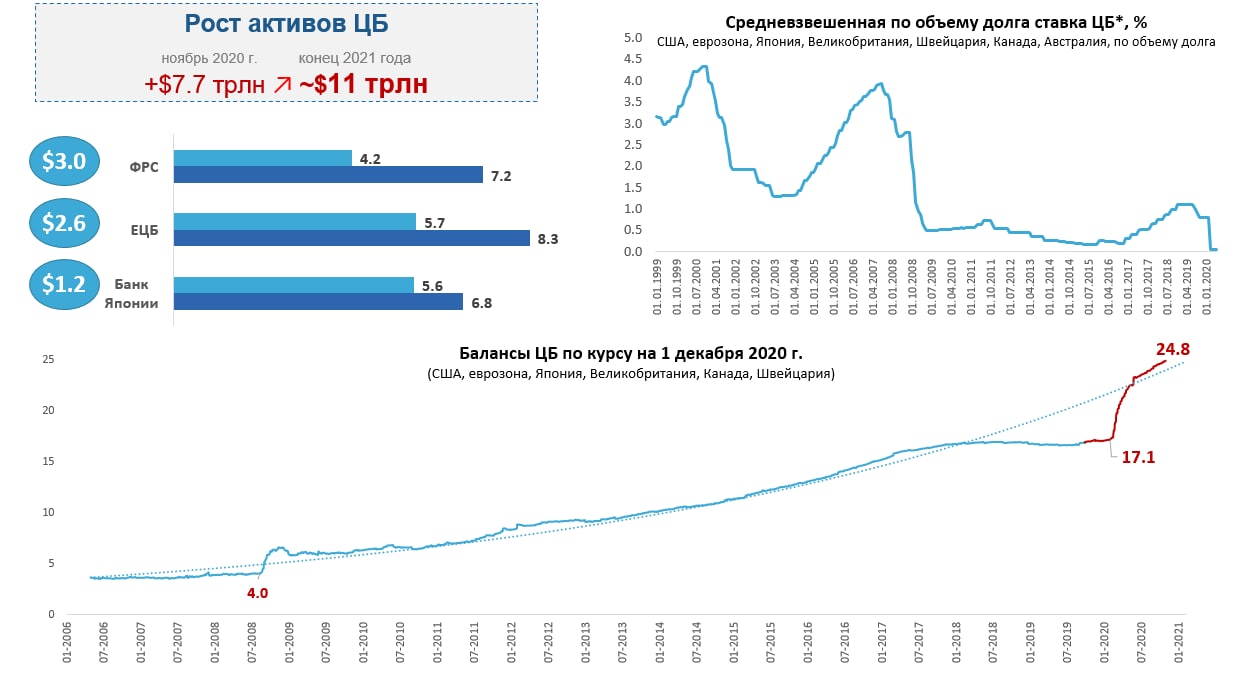

#ЦБ #ставка #экономика #Кризис #долг

Центральные банки продолжают подливать ликвидность

На прошлой неделе ЕЦБ оказался настолько предсказуемым в своих решениях, что даже и комментировать особо нечего ). Ставки ожидаемо не изменились.

- Программа срочных закупок в связи с пандемией была увеличена на €500 млрд до €1.85 трлн, продлена до марта 2022 года;

- Программа банковского кредитования TLTRO-III продлена до июня 2022 года, а банки смогут занять по ней не 50%, а аж целых 55% от соответствующих кредитов;

Сохранили смягчения по залогам, будут дополнительные операции долгосрочного рефинансирования и т.п.

Если в целом - то ЕЦБ немного продлили, немного прибавили и углУбили, на революционные шаги, которыми интриговали некоторые представители ЕЦБ не тянет совсем. Во многом это связано с тем, что «ястребы» в ЕЦБ сохраняют достаточно сильное влияние.

В целом балансы ключевых ЦБ выросли за период кризиса на $7.7 трлн, до $24.8… в 2008 году они составляли скромные $4 трлн. Учитывая, что растут они на ~$300 млрд в месяц, конец года будет около $25 трлн.

P.S.: На неделе будут заседать Банк Англии с подвисшим Brexit и … ФРС, которая будет принимать решение в достаточно неоднозначной ситуации, но об этом позже…

@truecon

Центральные банки продолжают подливать ликвидность

На прошлой неделе ЕЦБ оказался настолько предсказуемым в своих решениях, что даже и комментировать особо нечего ). Ставки ожидаемо не изменились.

- Программа срочных закупок в связи с пандемией была увеличена на €500 млрд до €1.85 трлн, продлена до марта 2022 года;

- Программа банковского кредитования TLTRO-III продлена до июня 2022 года, а банки смогут занять по ней не 50%, а аж целых 55% от соответствующих кредитов;

Сохранили смягчения по залогам, будут дополнительные операции долгосрочного рефинансирования и т.п.

Если в целом - то ЕЦБ немного продлили, немного прибавили и углУбили, на революционные шаги, которыми интриговали некоторые представители ЕЦБ не тянет совсем. Во многом это связано с тем, что «ястребы» в ЕЦБ сохраняют достаточно сильное влияние.

В целом балансы ключевых ЦБ выросли за период кризиса на $7.7 трлн, до $24.8… в 2008 году они составляли скромные $4 трлн. Учитывая, что растут они на ~$300 млрд в месяц, конец года будет около $25 трлн.

P.S.: На неделе будут заседать Банк Англии с подвисшим Brexit и … ФРС, которая будет принимать решение в достаточно неоднозначной ситуации, но об этом позже…

@truecon

{kind=link}

{kind=link}

#ставки #ЦБ #ФРС #UST #активы #экономика #SP #акции

Ликвидация сберегательной функции денег центральными банками

Как-то уже писал про деградацию сберегательной функции денег... отказ ЦБ от независимости...печаль будущего инвестора. В общем-то этот год продвинул ситуацию так далеко в этом направлении, что оглядываясь назад четко понимаешь, что «мы их потеряли»… хотя полностью осознание этого будет еще не скоро.

- депозиты – в большинстве развитых валют ставки по депозитам уверенно и надолго ниже, как текущей, так и ожидаемой инфляции, в таком состоянии находится не менее $60 трлн;

- гособлигации развитых стран – так, или иначе ставки, доходность по ним ниже ожидаемой инфляции на 0.0-1.5% практически во всех развитых экономиках, это около $50 трлн, или 85% данного рынка;

- корпоративные облигации с инвестиционным рейтингом в основных валютах – бумаги имеют премию около 1 п.п. к гособлигациям в долларах и фунтах и около 0.3 п.п. в евро;

Держать все эти активы для инвестора – это все равно, что наливать воду в бочку с дыркой. Хотя, если вы верите в инфляцию существенно ниже ожидаемой, или в дефляцию – то можно и их, хотя на долгосрочном горизонте и это будет минус.

И здесь мне кажется не нужно питать иллюзий, мнение многих ЦБ, которое они не могут прямо высказать, но действия которых говорят сами за себя, вполне четко высказали «бывшие» Дж.Йеллен и Л.Саммерс: «сбережений слишком много». То, что можно относить к финансовым сбережениям (с относительно низким риском) будет иметь отрицательную реальную доходность, а это ~2/3 долговых активов и денег в мире (~$150 трлн). Поэтому люди и мечутся в поиске куда бы приткнуть сбережения (а это по умолчанию рынок низкого риска) … золото, биткоин, недвижимость, акции, … проблема в том, что именно «сбережения» (а они должны иметь низкую степень риска) приткнуть особо некуда, планета круглая. И вариантов здесь не так много: (1) тратить меньше ...сберегать больше (повышая норму сбережений для компенсации убытков); (2) или тратить все и уже не копить; или (3) мигрировать в рисковые активы (с серьезными рисками того, что премия за риск этот риск не покроет, на долгосрочном горизонте, потому как сама премия сжимается).

Этот факт в полностью пока не осознан, но современные деньги в широкой интерпретации больше не несут в себе функцию средства сбережения. В этом плане многое предстоит еще переосмысливать и это касается не только пенсионной системы, но и, например, валютных резервов центральных банков, которых сформировано в мире на $12 трлн …

@truecon

Ликвидация сберегательной функции денег центральными банками

Как-то уже писал про деградацию сберегательной функции денег... отказ ЦБ от независимости...печаль будущего инвестора. В общем-то этот год продвинул ситуацию так далеко в этом направлении, что оглядываясь назад четко понимаешь, что «мы их потеряли»… хотя полностью осознание этого будет еще не скоро.

- депозиты – в большинстве развитых валют ставки по депозитам уверенно и надолго ниже, как текущей, так и ожидаемой инфляции, в таком состоянии находится не менее $60 трлн;

- гособлигации развитых стран – так, или иначе ставки, доходность по ним ниже ожидаемой инфляции на 0.0-1.5% практически во всех развитых экономиках, это около $50 трлн, или 85% данного рынка;

- корпоративные облигации с инвестиционным рейтингом в основных валютах – бумаги имеют премию около 1 п.п. к гособлигациям в долларах и фунтах и около 0.3 п.п. в евро;

Держать все эти активы для инвестора – это все равно, что наливать воду в бочку с дыркой. Хотя, если вы верите в инфляцию существенно ниже ожидаемой, или в дефляцию – то можно и их, хотя на долгосрочном горизонте и это будет минус.

И здесь мне кажется не нужно питать иллюзий, мнение многих ЦБ, которое они не могут прямо высказать, но действия которых говорят сами за себя, вполне четко высказали «бывшие» Дж.Йеллен и Л.Саммерс: «сбережений слишком много». То, что можно относить к финансовым сбережениям (с относительно низким риском) будет иметь отрицательную реальную доходность, а это ~2/3 долговых активов и денег в мире (~$150 трлн). Поэтому люди и мечутся в поиске куда бы приткнуть сбережения (а это по умолчанию рынок низкого риска) … золото, биткоин, недвижимость, акции, … проблема в том, что именно «сбережения» (а они должны иметь низкую степень риска) приткнуть особо некуда, планета круглая. И вариантов здесь не так много: (1) тратить меньше ...сберегать больше (повышая норму сбережений для компенсации убытков); (2) или тратить все и уже не копить; или (3) мигрировать в рисковые активы (с серьезными рисками того, что премия за риск этот риск не покроет, на долгосрочном горизонте, потому как сама премия сжимается).

Этот факт в полностью пока не осознан, но современные деньги в широкой интерпретации больше не несут в себе функцию средства сбережения. В этом плане многое предстоит еще переосмысливать и это касается не только пенсионной системы, но и, например, валютных резервов центральных банков, которых сформировано в мире на $12 трлн …

@truecon

#ЗВР #ЦБ #БанкРоссии #золото

Цена резервов

Центральными банками мира накоплено около $12.3 трлн валютных резервов и еще около 34 тыс. тонн золота на ~$2 трлн. Из всех валютных резервов около 90% размещены в валюты с отрицательными реальными ставками на горизонте ближайших 5 лет. Фактически в современном мире резервы имеют лишь две функции: защита от шоков платежного баланса (резких изменений условий внешней торговли, потоков капитала) и манипулирование курсом валют.

Средневзвешенная ожидаемая реальная ежегодная доходность всех мировых резервов на горизонте 5 лет сейчас составляет около -1.2% (~$170 млрд в год). Причем ожидаемая доходность выше всего из развитых стран в Японии, где ставки около нуля, там же ожидаемая инфляция, самая худшая валюта фунт, где ставки тоже около нуля, но ожидаемая инфляция около 3% в год. С золотом тоже интересная картина, потому как исторически середина диапазона его колебаний его в текущих ценах около $1.65 тыс. за унцию, за последние полвека в постоянных ценах оно колебалось в диапазоне $0.4…2.9 тыс., а за последнее десятилетие $1.2…2.1 тыс. через 5 лет это означает смещение середины диапазона в район $1.8-1.85 тыс. за унцию в номинале (именно здесь мы сейчас).

А что у нас … в России ЗВР составляют $0.59 трлн, из которых 23% золото, 12-13% - юань и ожидаемая реальная ежегодная доходность находится в районе -1% на горизонте 5 лет или ~$6 млрд в год.

P.S.: На самом деле альтернативная стоимость, конечно выше, ведь занимаем мы сами на 5 лет с премией ~1.2…1.3 п.п. к долларовому и евровому долгу.

@truecon

Цена резервов

Центральными банками мира накоплено около $12.3 трлн валютных резервов и еще около 34 тыс. тонн золота на ~$2 трлн. Из всех валютных резервов около 90% размещены в валюты с отрицательными реальными ставками на горизонте ближайших 5 лет. Фактически в современном мире резервы имеют лишь две функции: защита от шоков платежного баланса (резких изменений условий внешней торговли, потоков капитала) и манипулирование курсом валют.

Средневзвешенная ожидаемая реальная ежегодная доходность всех мировых резервов на горизонте 5 лет сейчас составляет около -1.2% (~$170 млрд в год). Причем ожидаемая доходность выше всего из развитых стран в Японии, где ставки около нуля, там же ожидаемая инфляция, самая худшая валюта фунт, где ставки тоже около нуля, но ожидаемая инфляция около 3% в год. С золотом тоже интересная картина, потому как исторически середина диапазона его колебаний его в текущих ценах около $1.65 тыс. за унцию, за последние полвека в постоянных ценах оно колебалось в диапазоне $0.4…2.9 тыс., а за последнее десятилетие $1.2…2.1 тыс. через 5 лет это означает смещение середины диапазона в район $1.8-1.85 тыс. за унцию в номинале (именно здесь мы сейчас).

А что у нас … в России ЗВР составляют $0.59 трлн, из которых 23% золото, 12-13% - юань и ожидаемая реальная ежегодная доходность находится в районе -1% на горизонте 5 лет или ~$6 млрд в год.

P.S.: На самом деле альтернативная стоимость, конечно выше, ведь занимаем мы сами на 5 лет с премией ~1.2…1.3 п.п. к долларовому и евровому долгу.

@truecon

{kind=link}

#ЗВР #ЦБ #БанкРоссии #золото #бюджет #Россия

Про Россию ЦБ и золото… читаешь и удивляешься …

Золотая тема не отпускает, попросили прокомментировать вчерашний пост у @russica2 про отказ ЦБ покупать золото и его результаты. Хотя я бы его отнес скорее к категории «забавное».

1. Россия не вывезла, а Россия продала дополнительные 200 тонн золота и получила за это некоторое количество долларов, т.е. именно заработала ~$12 млрд, которые пришли в экономику как результат экспорта, что немного поддержало рубль;

2. Банк России покупает золото на внутреннем рынке за "напечатанные" рубли, если бы эти 200 тонн (разница между экспортом 2020 и 2019 года) он купил на внутреннем рынке – то он бы напечатал дополнительно ~0.9-1 трлн руб. и курс рубля был бы слабее ... на 2-3 рубля.

3. По поводу Лондона комментировать нет смысла – там золото торгуется, потому там и 90% импорта.

4.Если бы экспорта не было – то мировая цена золота была бы выше – в моменте да, такое было бы возможно … и Банк России бы заработал больше – нет, это никакая не прибыль пока вы это золото не продали. Средняя цена покупки за этот период для ЦБ была бы ~$1850-1900 за унцию, что в будущем может нести и бумажный убыток (сокращение резервов), ведь ЦБ не спекулянт и он не планировал продать это золото по $2000, если б купил… мало того, если бы он все же решил продать – то по $2000 уже не вышло бы, т.к. он своими продажами эту цену бы и обвалил. Поэтому никаких минус $26 млрд долларов здесь нет – они лишь в фантазиях. А вот реальные $12 млрд от экспорта есть.

5. Никакого отношения к финансированию дефицита бюджета эти операции не имели и не имеют, пока это золото не продано и деньги не направлены в бюджет, а такого механизма нет.

6. Экономика Великобритании не заработала $26 млрд, а заплатила России $12 млрд за 200 тонн золота по вполне себе неплохой цене ~$1830/50 за унцию.

Ну вот как-то так, если кратко. На выходе – отказ от покупки золота принес в экономику $12 млрд, и поддержал рубль (на 2-3 рубля по итогам 2020 года).

@truecon

Про Россию ЦБ и золото… читаешь и удивляешься …

Золотая тема не отпускает, попросили прокомментировать вчерашний пост у @russica2 про отказ ЦБ покупать золото и его результаты. Хотя я бы его отнес скорее к категории «забавное».

1. Россия не вывезла, а Россия продала дополнительные 200 тонн золота и получила за это некоторое количество долларов, т.е. именно заработала ~$12 млрд, которые пришли в экономику как результат экспорта, что немного поддержало рубль;

2. Банк России покупает золото на внутреннем рынке за "напечатанные" рубли, если бы эти 200 тонн (разница между экспортом 2020 и 2019 года) он купил на внутреннем рынке – то он бы напечатал дополнительно ~0.9-1 трлн руб. и курс рубля был бы слабее ... на 2-3 рубля.

3. По поводу Лондона комментировать нет смысла – там золото торгуется, потому там и 90% импорта.

4.Если бы экспорта не было – то мировая цена золота была бы выше – в моменте да, такое было бы возможно … и Банк России бы заработал больше – нет, это никакая не прибыль пока вы это золото не продали. Средняя цена покупки за этот период для ЦБ была бы ~$1850-1900 за унцию, что в будущем может нести и бумажный убыток (сокращение резервов), ведь ЦБ не спекулянт и он не планировал продать это золото по $2000, если б купил… мало того, если бы он все же решил продать – то по $2000 уже не вышло бы, т.к. он своими продажами эту цену бы и обвалил. Поэтому никаких минус $26 млрд долларов здесь нет – они лишь в фантазиях. А вот реальные $12 млрд от экспорта есть.

5. Никакого отношения к финансированию дефицита бюджета эти операции не имели и не имеют, пока это золото не продано и деньги не направлены в бюджет, а такого механизма нет.

6. Экономика Великобритании не заработала $26 млрд, а заплатила России $12 млрд за 200 тонн золота по вполне себе неплохой цене ~$1830/50 за унцию.

Ну вот как-то так, если кратко. На выходе – отказ от покупки золота принес в экономику $12 млрд, и поддержал рубль (на 2-3 рубля по итогам 2020 года).

@truecon

{kind=link}

#ставка #ипотека #экономика #инфляция #недвижимость #ЦБ

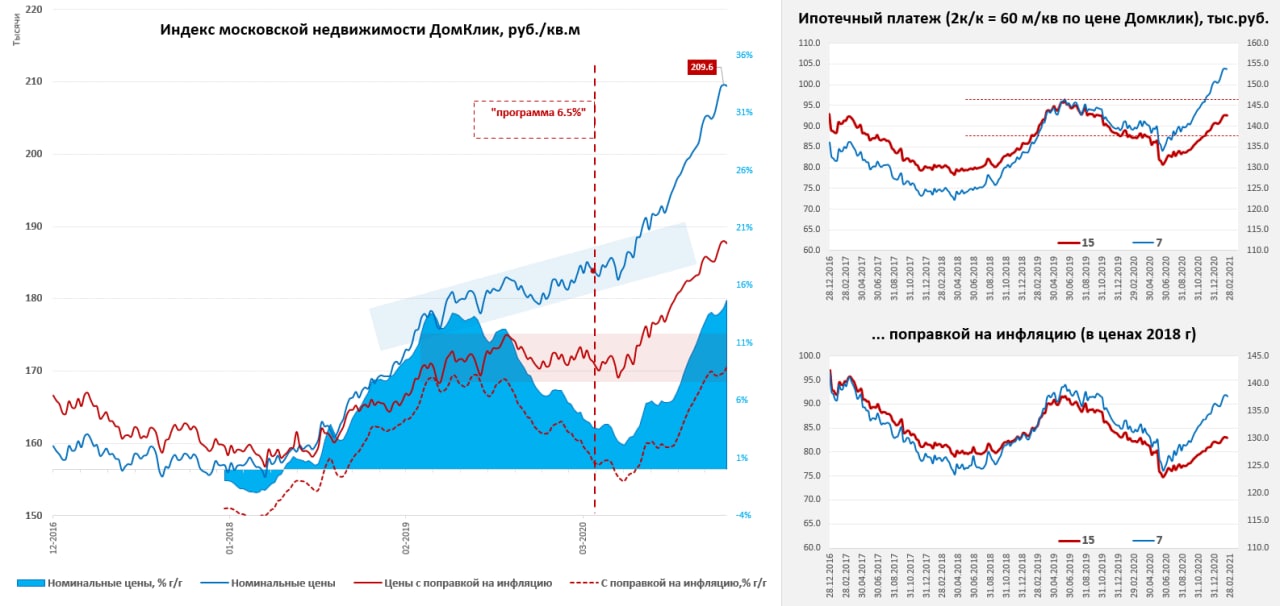

Февральская остановка

Впервые за последние недели цена московского метра сделала остановку и даже немного снизилась, по данным индекса Мосбиржи она составила 209.5 тыс. руб., неделей ранее рост уже сильно замедлился. Но годом ранее в феврале тоже наблюдалась коррекция цен, потому средняя за 4 недели цена показала ускорение роста до 14.7% г/г. Пока, конечно, рановато говорить, но, возможно, рынок начинает терять свой импульс.

Льготная ипотека тоже теряет свой импульс, на 11 февраля было выдано 1.11 трлн руб. кредитов, а в неделю в среднем выдается на 25-26 млрд руб. – на 15-20% меньше уровней конца года. Учитывая, что премию от льготной ставки цены уже утилизировали, а впереди уже, с большой вероятностью, отмена льготы в нынешнем виде, что не может не сказаться на первичном рынке, т.к. он уже адаптировал цены к кредитам под 5-6%.

До 31 марта должны появиться предложения по изменению программ льготной ипотеки. Очевидно, что в текущем формате программа себя давно исчерпала, как инструмент широкого действия она неэффективна, но как антикризисный инструмент – вполне себя оправдала (с перекосами, но они следствие любой субсидии широкого действия). По-хорошему, такие программы должны быть целевыми, поддерживающими заданные социальные группы (многодетные и т.д.), либо соответствующие целевые параметры: качество жилой среды и жилого фонда (инфраструктура, средний метраж, качество строительства). Причем, в условиях, когда население сокращается, доля собственников жилья крайне высокая (~85%), но качество этого жилого фонда низкое – то единственный адекватный вариант развития не рост количества объектов, а улучшение их качества (в т.ч. среднего метража объекта) … объективно текущие программы практически никак не стимулируют качество.

@truecon

Февральская остановка

Впервые за последние недели цена московского метра сделала остановку и даже немного снизилась, по данным индекса Мосбиржи она составила 209.5 тыс. руб., неделей ранее рост уже сильно замедлился. Но годом ранее в феврале тоже наблюдалась коррекция цен, потому средняя за 4 недели цена показала ускорение роста до 14.7% г/г. Пока, конечно, рановато говорить, но, возможно, рынок начинает терять свой импульс.

Льготная ипотека тоже теряет свой импульс, на 11 февраля было выдано 1.11 трлн руб. кредитов, а в неделю в среднем выдается на 25-26 млрд руб. – на 15-20% меньше уровней конца года. Учитывая, что премию от льготной ставки цены уже утилизировали, а впереди уже, с большой вероятностью, отмена льготы в нынешнем виде, что не может не сказаться на первичном рынке, т.к. он уже адаптировал цены к кредитам под 5-6%.

До 31 марта должны появиться предложения по изменению программ льготной ипотеки. Очевидно, что в текущем формате программа себя давно исчерпала, как инструмент широкого действия она неэффективна, но как антикризисный инструмент – вполне себя оправдала (с перекосами, но они следствие любой субсидии широкого действия). По-хорошему, такие программы должны быть целевыми, поддерживающими заданные социальные группы (многодетные и т.д.), либо соответствующие целевые параметры: качество жилой среды и жилого фонда (инфраструктура, средний метраж, качество строительства). Причем, в условиях, когда население сокращается, доля собственников жилья крайне высокая (~85%), но качество этого жилого фонда низкое – то единственный адекватный вариант развития не рост количества объектов, а улучшение их качества (в т.ч. среднего метража объекта) … объективно текущие программы практически никак не стимулируют качество.

@truecon

{kind=link}

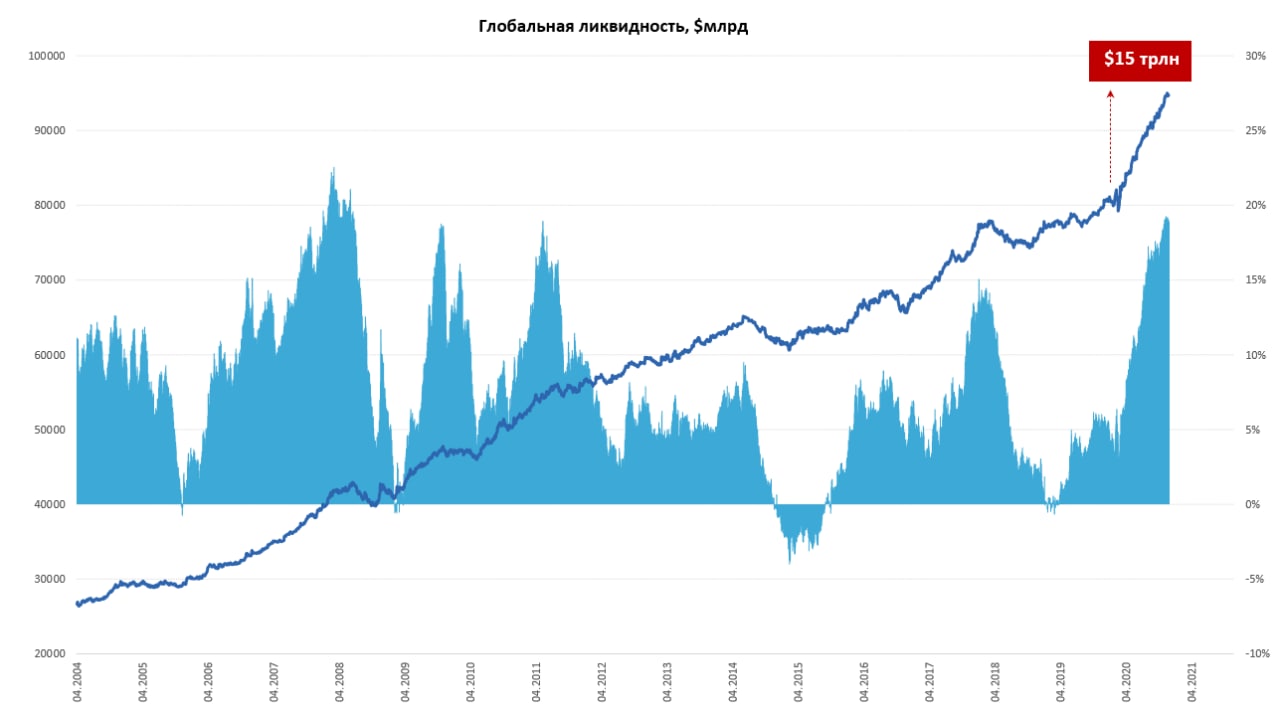

#ФРС #ЕЦБ #BoJ #BoA #деньги #ставки #ЦБ

+$11 трлн )

Первые $6 трлн центральные банки добавили за 4 месяца, после чего в среднем стабильно добавляли ~$1 трлн в квартал (если смотреть по текущему курсу). В итоге к текущему моменту балансы крупнейших ЦБ выросли на $11 трлн (по курсу доллара на конец октября).

Банк Канады уже завершил скупку активов, ФРС на неделе начнет сокращать покупки, ЕЦБ уже сократил покупки, но продолжает наращивать активы на ~€30 млрд в неделю до весны, Банк Англии готовится повысить ставки раньше, чем завершит программу покупки в конце года.

При этом, ЦБ, похоже, постоянно недооценивая инфляцию, все больше теряют контроль над ожиданиями на ближайшие 1-2 года…

@truecon

+$11 трлн )

Первые $6 трлн центральные банки добавили за 4 месяца, после чего в среднем стабильно добавляли ~$1 трлн в квартал (если смотреть по текущему курсу). В итоге к текущему моменту балансы крупнейших ЦБ выросли на $11 трлн (по курсу доллара на конец октября).

Банк Канады уже завершил скупку активов, ФРС на неделе начнет сокращать покупки, ЕЦБ уже сократил покупки, но продолжает наращивать активы на ~€30 млрд в неделю до весны, Банк Англии готовится повысить ставки раньше, чем завершит программу покупки в конце года.

При этом, ЦБ, похоже, постоянно недооценивая инфляцию, все больше теряют контроль над ожиданиями на ближайшие 1-2 года…

@truecon

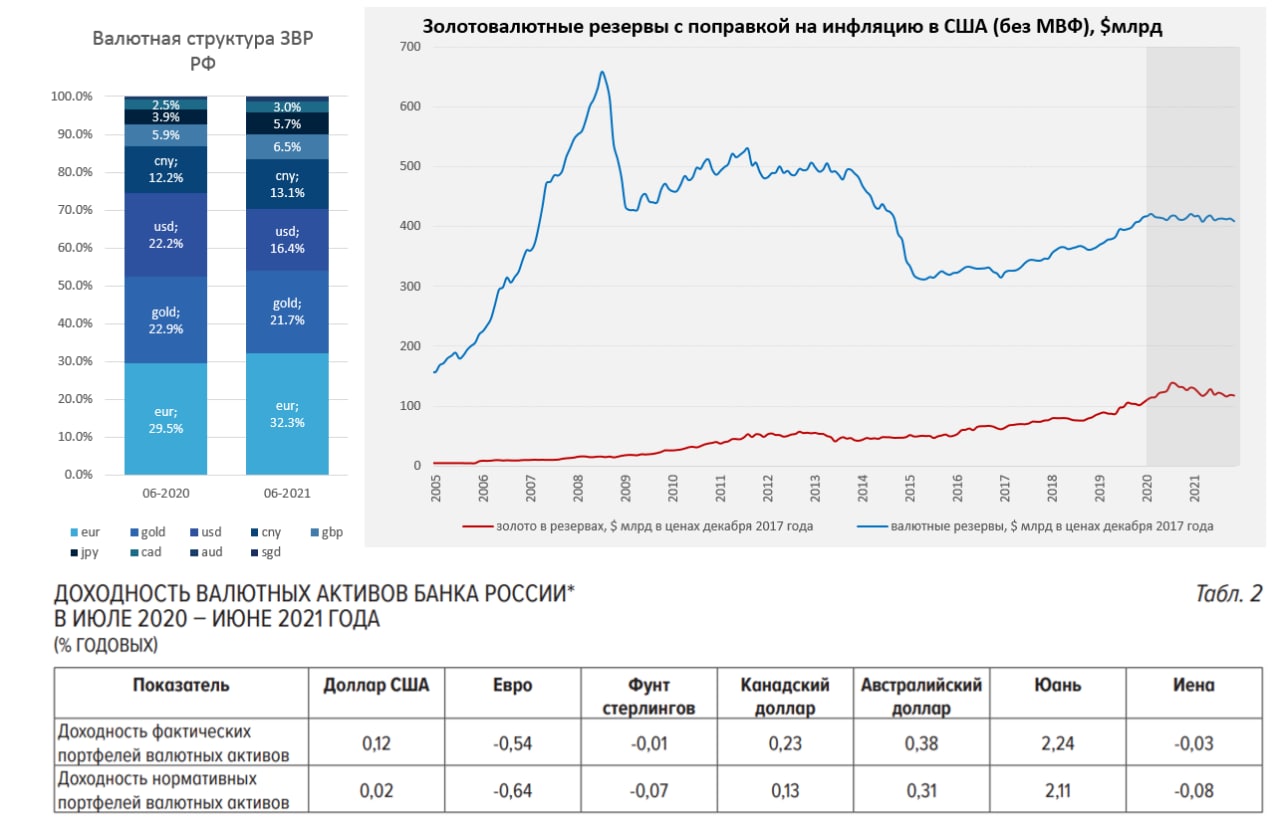

#ЗВР #ЦБ #БанкРоссии #золото

Как инфляция резервы сжигала ...

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

@truecon

Как инфляция резервы сжигала ...

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

@truecon

{kind=link}

#ставки #ЦБ #Швеция

"Inflation is too high"... именно так начинает пресс-релиз Банка Швеции после повышения ставки сразу на 100 б.п. до 1.75% годовых, после того как инфляция здесь достигла максимума с 1991 года и составила 9% г/г.

В этом плане Riksbank решил не ждать ФРС, но его же прогнозы пока предполагают, что ставка доберется только 2.5%, в то время как инфляция сходит выше 10% и потом сама снизится, видимо, сама собой ... при том, что и без учета энергии инфляция в Швеции уже 6.8% г/г.

@truecon

"Inflation is too high"... именно так начинает пресс-релиз Банка Швеции после повышения ставки сразу на 100 б.п. до 1.75% годовых, после того как инфляция здесь достигла максимума с 1991 года и составила 9% г/г.

В этом плане Riksbank решил не ждать ФРС, но его же прогнозы пока предполагают, что ставка доберется только 2.5%, в то время как инфляция сходит выше 10% и потом сама снизится, видимо, сама собой ... при том, что и без учета энергии инфляция в Швеции уже 6.8% г/г.

@truecon

#ЦБ #ставки #fx #Кризис

Метания ЦБ ...

Основные ЦБ «отстрелялись» в общем-то без особых сюрпризов, исключая, конечно, Банк Турции, который продолжает креативить и при инфляции 80%+ понизил ставку с 13% до 12%. Но здесь говорить о чем-то бесполезно, турецкий путь – это территория экспериментов. На фоне чего турецкая лира продолжила свое путешествие к новым минимумам и это далеко не предел скорее всего.

Банк Англии без больших сюрпризов повысил ставку на 50 б.п. до 2.25%, при 10%-ой инфляции такой шаг, конечно, «остановит» инфляцию. Банк Англии уже вполне объективно прогнозирует начало рецессии в экономики в ближайший квартал, это уже стагфляция, но пока повышать ставки более активно страшно и это понятно.

Банк Японии – все ожидаемо, продолжит таргетировать доходность 0.25% по десятилетним гособлигациям, т.к. будет вливать новые йен в финансовую систему через QE. Но т.к. японская цена в этих условиях стремительно обвалилась, власти начали интервенции и обещают удерживать курс ниже 145 йен за доллар. Пикантность ситуации в том, что, проводя интервенции японские власти изымают йены (продавая доллары на рынке) одной рукой, а другой рукой их вливают через QE и покупку гособлигаций. Это создает условия для игры против Банка Японии, а рынок очень любит играть в такие игры. В этом плане у Банка Японии впереди очень много интересных событий ...

Нацбанк Швейцарии – тоже повысил, ожидаемо на 75 б.п., как и ФРС, ЦБ здесь тоже грозит интервенциями, но это для них привычная история. ЕЦБ побежал вслед за ФРС, но, очевидно здесь есть намного большие проблемы с каким-либо серьезным ужесточением.

В итоге самым агрессивным игроком здесь остается ФРС и это будет приводить к дальнейшему обвалу рынка гособлигаций США (если добавятся продажи со стороны той же Японии и ряда других стран процесс только ускорится) и новым рекордам курса доллара, который, который, как в реальном выражении, так и в номинальном ставит все новые максимумы.

Доходность 2Y UST уже выше 4.1%, доходность 10Y UST уже 3.7% (максимумы с 2010 года). Деньги будут дороже, фондовые рынки будут под давлением и многое здесь еще впереди

@truecon

Метания ЦБ ...

Основные ЦБ «отстрелялись» в общем-то без особых сюрпризов, исключая, конечно, Банк Турции, который продолжает креативить и при инфляции 80%+ понизил ставку с 13% до 12%. Но здесь говорить о чем-то бесполезно, турецкий путь – это территория экспериментов. На фоне чего турецкая лира продолжила свое путешествие к новым минимумам и это далеко не предел скорее всего.

Банк Англии без больших сюрпризов повысил ставку на 50 б.п. до 2.25%, при 10%-ой инфляции такой шаг, конечно, «остановит» инфляцию. Банк Англии уже вполне объективно прогнозирует начало рецессии в экономики в ближайший квартал, это уже стагфляция, но пока повышать ставки более активно страшно и это понятно.

Банк Японии – все ожидаемо, продолжит таргетировать доходность 0.25% по десятилетним гособлигациям, т.к. будет вливать новые йен в финансовую систему через QE. Но т.к. японская цена в этих условиях стремительно обвалилась, власти начали интервенции и обещают удерживать курс ниже 145 йен за доллар. Пикантность ситуации в том, что, проводя интервенции японские власти изымают йены (продавая доллары на рынке) одной рукой, а другой рукой их вливают через QE и покупку гособлигаций. Это создает условия для игры против Банка Японии, а рынок очень любит играть в такие игры. В этом плане у Банка Японии впереди очень много интересных событий ...

Нацбанк Швейцарии – тоже повысил, ожидаемо на 75 б.п., как и ФРС, ЦБ здесь тоже грозит интервенциями, но это для них привычная история. ЕЦБ побежал вслед за ФРС, но, очевидно здесь есть намного большие проблемы с каким-либо серьезным ужесточением.

В итоге самым агрессивным игроком здесь остается ФРС и это будет приводить к дальнейшему обвалу рынка гособлигаций США (если добавятся продажи со стороны той же Японии и ряда других стран процесс только ускорится) и новым рекордам курса доллара, который, который, как в реальном выражении, так и в номинальном ставит все новые максимумы.

Доходность 2Y UST уже выше 4.1%, доходность 10Y UST уже 3.7% (максимумы с 2010 года). Деньги будут дороже, фондовые рынки будут под давлением и многое здесь еще впереди

@truecon

{kind=link}

#мир #ставки #долг #ЦБ

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

Учитывая, что все основные ЦБ ставки уже повысили - можно посмотреть на средние ставки (взвешенные по долгу нефинансового сектора в данных странах).

Впервые с 2008 года номинальная ставка превысила 3.1%. Если центральные банки продолжат так, как они планируют - то догонят ставки до потолка, который достигался в 2000 и 2007 годах в районе 4.1-4.2%.

Если теоретически предположить, что весь выпущенный долг обслуживается по ставке ЦБ, то процентные расходы на его обслуживание были бы уже выше максимумов 2008 года (+30%), а при достижении ставок 4.1-4.2% будет на 65-70% выше...

@truecon

#экономика #инфляция #ставки #ЦБ

Если кто помнит, именно Резервный Банка Австралии был первым, кто «дал по тормозам» в цикле повышения ставок еще в октябре прошлого года, неожиданно замедлив темп повышения ставок до 25 б.п. Следующим за ним это сделал Банк Канады, тоже октябре, но он повышал ставку активнее. Позиция эта понятна – обе экономики дико перегружены ипотечными долгами.

Еще один центральный банк, который плетется позади паровоза – это Банк Англии, который фактически изначально занял позицию «пересидеть инфляцию» и дождаться, когда она снизится сама собой. Еще один крупный ЦБ – это Банк Японии, который в принципе не готов что-то делать, т.к. несколько десятилетий нулевых и отрицательных ставок не позволяют перейти к какому-то ужесточению.

Во всех этих экономиках ситуация с инфляцией выглядит не очень: в Японии (4.0% г/г) и Австралии (7.8% г/г) – инфляция переписала максимумы с 1990-х к концу 2022 года, в Великобритании (10.5% г/г) замедлилась лишь незначительно, в Канаде ситуация чуть лучше (6.3% г/г), но замедление скорее в секторе энергии, а инфляционные ожидания населения на год выросли до нового максимума (7.2%), таргетируемый Банком Канады уровень инфляции практически не снизился (6.6% г/г).

@truecon

Если кто помнит, именно Резервный Банка Австралии был первым, кто «дал по тормозам» в цикле повышения ставок еще в октябре прошлого года, неожиданно замедлив темп повышения ставок до 25 б.п. Следующим за ним это сделал Банк Канады, тоже октябре, но он повышал ставку активнее. Позиция эта понятна – обе экономики дико перегружены ипотечными долгами.

Еще один центральный банк, который плетется позади паровоза – это Банк Англии, который фактически изначально занял позицию «пересидеть инфляцию» и дождаться, когда она снизится сама собой. Еще один крупный ЦБ – это Банк Японии, который в принципе не готов что-то делать, т.к. несколько десятилетий нулевых и отрицательных ставок не позволяют перейти к какому-то ужесточению.

Во всех этих экономиках ситуация с инфляцией выглядит не очень: в Японии (4.0% г/г) и Австралии (7.8% г/г) – инфляция переписала максимумы с 1990-х к концу 2022 года, в Великобритании (10.5% г/г) замедлилась лишь незначительно, в Канаде ситуация чуть лучше (6.3% г/г), но замедление скорее в секторе энергии, а инфляционные ожидания населения на год выросли до нового максимума (7.2%), таргетируемый Банком Канады уровень инфляции практически не снизился (6.6% г/г).

@truecon

{kind=link}

#ЦБ #банки #ЕЦБ #инфляция

«Ъ» обратил внимание на исследование экономистов ЕЦБ относительно того стоит ли ЕЦБ спасать "небанки" (именно сюда может кстати "прилететь" чуть позже) в периоды шока ... хочется отложить на память.

"Ответ авторов: прямая поддержка небанковских заемщиков была бы по ряду причин, связанных в том числе с регулированием перетоков между отдельными частями финансовой системы, значительно более эффективна, чем APP, PEPP и Bridge LTRO, а ликвидация проблемы margin calls для фондов при их прямом кредитовании центробанком на горизонте от года увеличила бы прибыльность фондов на 3,6 процентного пункта, сократила бы на 61% объемы fire sales. Делая все необходимые оговорки о проблеме moral hazard для фондов, клиенты которых спасались бы от потерь такими интервенциями, спасении небанковских инвесторов от рыночных потерь эмиссионным институтом и невозможности такой стратегии для «нормальной ситуации» (пандемия автоматически признается «ненормальной ситуацией», речь по логике авторов не идет о реализации рыночного риска, который нужно учитывать и нет возможности страховать), экономисты ЕЦБ приходят к выводу: да, такое расширение функций центробанка могло бы быть полезно, эффективно и уменьшало бы потери общего благосостояния.

P.S.: Может стоит пойти дальше и начать ЦБ в периоды шоков скупать в принципе все, чтобы "благосостояние не падало"? - тоже неплохо будет )

@truecon

«Ъ» обратил внимание на исследование экономистов ЕЦБ относительно того стоит ли ЕЦБ спасать "небанки" (именно сюда может кстати "прилететь" чуть позже) в периоды шока ... хочется отложить на память.

"Ответ авторов: прямая поддержка небанковских заемщиков была бы по ряду причин, связанных в том числе с регулированием перетоков между отдельными частями финансовой системы, значительно более эффективна, чем APP, PEPP и Bridge LTRO, а ликвидация проблемы margin calls для фондов при их прямом кредитовании центробанком на горизонте от года увеличила бы прибыльность фондов на 3,6 процентного пункта, сократила бы на 61% объемы fire sales. Делая все необходимые оговорки о проблеме moral hazard для фондов, клиенты которых спасались бы от потерь такими интервенциями, спасении небанковских инвесторов от рыночных потерь эмиссионным институтом и невозможности такой стратегии для «нормальной ситуации» (пандемия автоматически признается «ненормальной ситуацией», речь по логике авторов не идет о реализации рыночного риска, который нужно учитывать и нет возможности страховать), экономисты ЕЦБ приходят к выводу: да, такое расширение функций центробанка могло бы быть полезно, эффективно и уменьшало бы потери общего благосостояния.

P.S.: Может стоит пойти дальше и начать ЦБ в периоды шоков скупать в принципе все, чтобы "благосостояние не падало"? - тоже неплохо будет )

@truecon

Коммерсантъ

Центробанк не только для банков

В ЕЦБ считают, что спасать интервенциями инвестфонды — неплохая идея