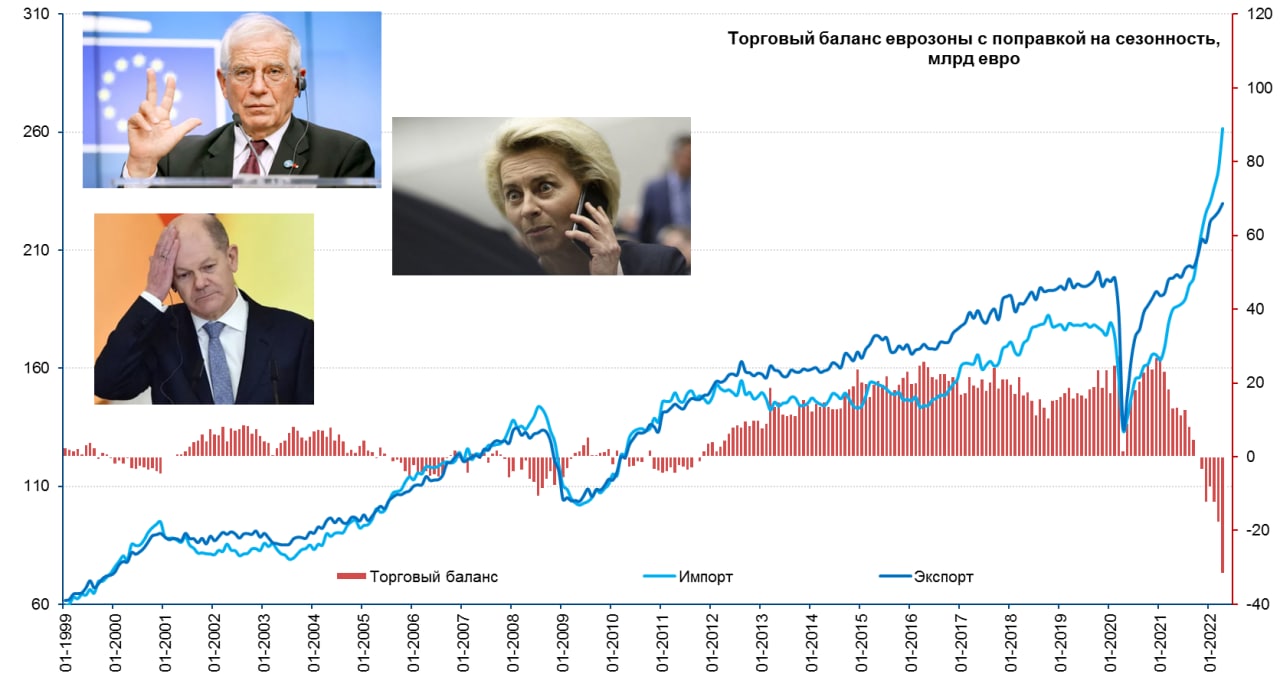

#экономика #ЕС #еврозона #экспорт #Кризис

Внешняя торговля: европейский провал

В апреле импорт еврозоны вырос на 7% в евро, экспорт прибавил всего 1.5%, в итоге дефицит внешней торговли поставил рекорд за все время существования валютного союза и составил €31.7 млрд (с поправкой на сезонность). За месяц дефицит удвоился – ситуация здесь ухудшается с каждым месяцем. Годовой прирост импорта составил 39.4% г/г, экспорт прибавил 12.6%. Просто для сравнения – в апреле прошлого года положительное сальдо внешней торговли еврозоны составляло €13.4 млрд, т.е. фактически сальдо торговли ухудшилось за год на €45 млрд в месяц, что в пересчете на год составляет €540 млрд.

В сумме за 4 первых месяца года дефицит составил €85.1 млрд против профицита годом ранее. В целом по ЕС цифры выглядят еще более уныло: за январь-апрель дефицит внешней торговли составил €125.9 млрд против профицита годом ранее €61.1 млрд, а дефицит непосредственно в апреле составил €43.6 млрд против профицита годом ранее €12.6 млрд, т.е. изменение относительно прошлого года €56.2 млрд, что в пересчете на год будет составлять более €670 млрд.

Дефицит с Китаем за январь-апрель вырос с €66 млрд в 2021 году до €122 млрд в 2022 году, дефицит торговли с Россией вырос с €14.7 млрд до €62.6 млрд, дефицит с Норвегией вырос с €0.5 млрд до €23.9 млрд. Сальдо торговли ухудшилось также с Индией, Швейцарией, Великобританией, Турцией, Кореей и пр.

‼️ Евробюрократы неплохо «постарались», такими темпами только прямые потери ЕС во внешней торговле могут составить до €600-800 млрд за год.

P.S.: Экспорт ЕС в РФ сократился на 60% г/г в апреле до €3 млрд, импорт вырос на 76% г/г до €20.1 млрд в месяц.

@truecon

Внешняя торговля: европейский провал

В апреле импорт еврозоны вырос на 7% в евро, экспорт прибавил всего 1.5%, в итоге дефицит внешней торговли поставил рекорд за все время существования валютного союза и составил €31.7 млрд (с поправкой на сезонность). За месяц дефицит удвоился – ситуация здесь ухудшается с каждым месяцем. Годовой прирост импорта составил 39.4% г/г, экспорт прибавил 12.6%. Просто для сравнения – в апреле прошлого года положительное сальдо внешней торговли еврозоны составляло €13.4 млрд, т.е. фактически сальдо торговли ухудшилось за год на €45 млрд в месяц, что в пересчете на год составляет €540 млрд.

В сумме за 4 первых месяца года дефицит составил €85.1 млрд против профицита годом ранее. В целом по ЕС цифры выглядят еще более уныло: за январь-апрель дефицит внешней торговли составил €125.9 млрд против профицита годом ранее €61.1 млрд, а дефицит непосредственно в апреле составил €43.6 млрд против профицита годом ранее €12.6 млрд, т.е. изменение относительно прошлого года €56.2 млрд, что в пересчете на год будет составлять более €670 млрд.

Дефицит с Китаем за январь-апрель вырос с €66 млрд в 2021 году до €122 млрд в 2022 году, дефицит торговли с Россией вырос с €14.7 млрд до €62.6 млрд, дефицит с Норвегией вырос с €0.5 млрд до €23.9 млрд. Сальдо торговли ухудшилось также с Индией, Швейцарией, Великобританией, Турцией, Кореей и пр.

‼️ Евробюрократы неплохо «постарались», такими темпами только прямые потери ЕС во внешней торговле могут составить до €600-800 млрд за год.

P.S.: Экспорт ЕС в РФ сократился на 60% г/г в апреле до €3 млрд, импорт вырос на 76% г/г до €20.1 млрд в месяц.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

НеМягкая посадка ...

На прошлой неделе, Джером Пауэлл, хоть и сгладил общий тон заявления, но надолго этого не хватило, у ФРС сейчас скорее задача сбить потребительский разгон, в т.ч. вербальными интервенциями. Вот и член FOMC К. Уоллер уже в субботу выступил за возможное повторение шага 0.75 п.п. на следующем заседании. Каждый повторяет «ФРС делает все возможное для восстановления ценовой стабильности» даже чаще, чем в прошлом году повторяли «transitory».

Доверие к ФРС сильно потрепано в результате ошибок в оценке ситуации с инфляцией, потому вербальные интервенции должны подтверждаться агрессивными действиями, иначе никто уже не верит. Одновременно руководство ФРС пытается убедить в возможности мягкой посадки, что крайне сомнительно в сильно дифференцированной системе распределения рисков: кто-то обязательно упадет раньше, чем будет экономически целесообразно будет останавливать ужесточение, кто и что – это вопрос открытый, потому как объективно определить распределение рисков в финансовой системе просто невозможно. Верить «решимости ФРС» и разговорам о «мягкой посадке» можно примерно также как «инфляция временна».

Но до осени у ФРС нет иных вариантов кроме как проявлять агрессивность, чтобы хоть как-то попытаться вернуть себе доверие. На самом деле ФРС и ЕЦБ беспокоятся не только об этом, на неделе ЕЦБ опубликовал обзор о роли евро, в котором рассказал, что позиции евро стабильны. А ФРС провела конференцию «International Roles of the U.S. Dollar», на самом деле сам факт проведения этой конференции говорит о том, что товарищи сильно напряглись. Отчасти это обусловлено недавним отчетом МВФ, который фактически признал снижение не только доли доллара, но и то, что теряет он ее в пользу валют «малых экономик» ... «известных хорошим управлением, экономической стабильностью и надежными финансами» и это не США и не еврозона, которые такими качествами не отличаются. Выступая на конференции Дж.Пауэлл, конечно, снова рассказал р приверженности ФРС «мандату по обеспечению стабильности цен», но заявил и то, что выполнение целей зависит от поддержания финансовой стабильности. Проблема в том, что мы находимся в ситуации, когда «твердая приверженность» находится в жестком противоречии с «финансовой стабильностью», здесь или крестик... или трусы..., но этот вопрос глава ФРС раскрывать не стал, просто сигнализировав, что финансовую стабильность они поддержат (читай зальют систему ликвидностью, если вдруг что-то рухнет). Интересным было от Пауэлла и «в мировой валютной системе происходят быстрые изменения, которые могут повлиять на международную роль доллара в будущем»...

НеМягкая посадка ...

На прошлой неделе, Джером Пауэлл, хоть и сгладил общий тон заявления, но надолго этого не хватило, у ФРС сейчас скорее задача сбить потребительский разгон, в т.ч. вербальными интервенциями. Вот и член FOMC К. Уоллер уже в субботу выступил за возможное повторение шага 0.75 п.п. на следующем заседании. Каждый повторяет «ФРС делает все возможное для восстановления ценовой стабильности» даже чаще, чем в прошлом году повторяли «transitory».

Доверие к ФРС сильно потрепано в результате ошибок в оценке ситуации с инфляцией, потому вербальные интервенции должны подтверждаться агрессивными действиями, иначе никто уже не верит. Одновременно руководство ФРС пытается убедить в возможности мягкой посадки, что крайне сомнительно в сильно дифференцированной системе распределения рисков: кто-то обязательно упадет раньше, чем будет экономически целесообразно будет останавливать ужесточение, кто и что – это вопрос открытый, потому как объективно определить распределение рисков в финансовой системе просто невозможно. Верить «решимости ФРС» и разговорам о «мягкой посадке» можно примерно также как «инфляция временна».

Но до осени у ФРС нет иных вариантов кроме как проявлять агрессивность, чтобы хоть как-то попытаться вернуть себе доверие. На самом деле ФРС и ЕЦБ беспокоятся не только об этом, на неделе ЕЦБ опубликовал обзор о роли евро, в котором рассказал, что позиции евро стабильны. А ФРС провела конференцию «International Roles of the U.S. Dollar», на самом деле сам факт проведения этой конференции говорит о том, что товарищи сильно напряглись. Отчасти это обусловлено недавним отчетом МВФ, который фактически признал снижение не только доли доллара, но и то, что теряет он ее в пользу валют «малых экономик» ... «известных хорошим управлением, экономической стабильностью и надежными финансами» и это не США и не еврозона, которые такими качествами не отличаются. Выступая на конференции Дж.Пауэлл, конечно, снова рассказал р приверженности ФРС «мандату по обеспечению стабильности цен», но заявил и то, что выполнение целей зависит от поддержания финансовой стабильности. Проблема в том, что мы находимся в ситуации, когда «твердая приверженность» находится в жестком противоречии с «финансовой стабильностью», здесь или крестик... или трусы..., но этот вопрос глава ФРС раскрывать не стал, просто сигнализировав, что финансовую стабильность они поддержат (читай зальют систему ликвидностью, если вдруг что-то рухнет). Интересным было от Пауэлла и «в мировой валютной системе происходят быстрые изменения, которые могут повлиять на международную роль доллара в будущем»...

.. Но, учитывая то, что в принципе современные доллары обеспечены по большей части «приверженностью к инфляционному таргетированию», которая подвергается серьезным сомнениям, самое время обновить историю с «всадниками инфляции»:

1️⃣ Рынок труда: рекордный дефицит рабочей силы в силе, вакансии практически вдвое превышают количество безработных, фонд зарплат растет в номинале в 2 раза быстрее, чем до кризиса;

2️⃣ Избыточные сбережения: депозиты на $4.5 трлн превышают уровни докризисного тренда, сейчас уровень депозитов достиг рекордных 101% от расп. доходов, для США нормальный уровень 75-80%, а это означает огромный запас ресурсов для продолжения активного потребления;

3️⃣ Долговая нагрузка на очень низких уровнях: сам долг около 80% ВВП уровень начала 2000-х, стоимость обслуживания долга чуть выше 9% от расп. доходов – глубоко внизу, объем ипотеки к стоимости недвижимости на уровне 1980-х.

4️⃣ Эффект богатства: стоимость активов составляет фантастические 920% от расп. доходов американских домохозяйств, в 1 квартале, падение акций было компенсировано ростом недвижимости – здесь, конечно, впереди может быть непростая история;

Американцам есть что тратить (зарплаты и сбережения), они могут занимать даже дорого (активно начали в последнее время). Рынок недвижимости начинает скукоживаться при ипотечной ставке 5.8%, но здесь есть нюанс – схлопывается стройка и спрос на новые (еще не построенные) дома, американцы просто не могут себе позволить платить выросшую аренду (+20%) и ипотеку (+50...60%) в ожидании достройки. Но на рынке готового жилья сохраняется сильнейший дефицит предложения (в объеме 2 месяца продаж) и, если стройка будет падать в объемах, дефицит еще может усилиться. И в этом плане здесь еще осталось место для инерции.

И это ситуация, когда раньше рухнет какая-нибудь крупная закредитованная корпорация, набравший кредитное плечо фонд, или банк, суверенный заемщик из EM (слабый DM) чем остановится американский потребитель, и что тогда будет делать Джером Пауэлл - решать вопросы финансовой стабильности ... такие вот дела.

@truecon

1️⃣ Рынок труда: рекордный дефицит рабочей силы в силе, вакансии практически вдвое превышают количество безработных, фонд зарплат растет в номинале в 2 раза быстрее, чем до кризиса;

2️⃣ Избыточные сбережения: депозиты на $4.5 трлн превышают уровни докризисного тренда, сейчас уровень депозитов достиг рекордных 101% от расп. доходов, для США нормальный уровень 75-80%, а это означает огромный запас ресурсов для продолжения активного потребления;

3️⃣ Долговая нагрузка на очень низких уровнях: сам долг около 80% ВВП уровень начала 2000-х, стоимость обслуживания долга чуть выше 9% от расп. доходов – глубоко внизу, объем ипотеки к стоимости недвижимости на уровне 1980-х.

4️⃣ Эффект богатства: стоимость активов составляет фантастические 920% от расп. доходов американских домохозяйств, в 1 квартале, падение акций было компенсировано ростом недвижимости – здесь, конечно, впереди может быть непростая история;

Американцам есть что тратить (зарплаты и сбережения), они могут занимать даже дорого (активно начали в последнее время). Рынок недвижимости начинает скукоживаться при ипотечной ставке 5.8%, но здесь есть нюанс – схлопывается стройка и спрос на новые (еще не построенные) дома, американцы просто не могут себе позволить платить выросшую аренду (+20%) и ипотеку (+50...60%) в ожидании достройки. Но на рынке готового жилья сохраняется сильнейший дефицит предложения (в объеме 2 месяца продаж) и, если стройка будет падать в объемах, дефицит еще может усилиться. И в этом плане здесь еще осталось место для инерции.

И это ситуация, когда раньше рухнет какая-нибудь крупная закредитованная корпорация, набравший кредитное плечо фонд, или банк, суверенный заемщик из EM (слабый DM) чем остановится американский потребитель, и что тогда будет делать Джером Пауэлл - решать вопросы финансовой стабильности ... такие вот дела.

@truecon

{kind=link}

#Германия #инфляция #экономика #Кризис

Германия: разгон инфляции пока в силе

В мае цены производителей Германии продолжили бойкий рост на 1.6% м/м, годовой прирост цен поставил новый рекорд 33.6% г/г – это очередной рекорд. В принципе все сектора выдают повышенную инфляцию, хотя рост цен на энергию (2.5% м/м и 87.1% г/г) оставался главным драйвером. Но бурно растут цены на потребительские товары краткосрочного пользования (1.3% м/м и 14.7% г/г), долгосрочного пользования (1.1% м/м и 9.4% г/г), средства производства (0.5% м/м и 7.1% г/г). Рост цен производителей ускорялся повсеместно – это будет транслироваться и в экспортные цены и во внутренние потребительские цены.

Очевидно, все это сильно ударит по конкурентоспособности немецкой экономики, а в итоге и по экспорту, производству и экономике в целом.

@truecon

Германия: разгон инфляции пока в силе

В мае цены производителей Германии продолжили бойкий рост на 1.6% м/м, годовой прирост цен поставил новый рекорд 33.6% г/г – это очередной рекорд. В принципе все сектора выдают повышенную инфляцию, хотя рост цен на энергию (2.5% м/м и 87.1% г/г) оставался главным драйвером. Но бурно растут цены на потребительские товары краткосрочного пользования (1.3% м/м и 14.7% г/г), долгосрочного пользования (1.1% м/м и 9.4% г/г), средства производства (0.5% м/м и 7.1% г/г). Рост цен производителей ускорялся повсеместно – это будет транслироваться и в экспортные цены и во внутренние потребительские цены.

Очевидно, все это сильно ударит по конкурентоспособности немецкой экономики, а в итоге и по экспорту, производству и экономике в целом.

@truecon

#рубль #Россия #экономика #ликвидность #БанкРоссии

Страсти вокруг курса рубля ...

На ПМЭФ Первый вице-премьер А.Р. Белоусов заявил об обсуждениях «таргетирования» курса, почему в кавычках – потому, что СМИ похоже несколько обострили сами заявления, из контекста ясно, что речь больше шла о поиске механизмов возврата курса к более комфортным (для экспортеров и бюджета) уровням 70-80 руб./долл. Зампред Банка России А.Б.Заботкин прокомментировал: «Любые идеи, связанные с таргетированием курса, в случае их реализации неизбежно приведут к снижению эффективности и потере суверенитета проводимой экономической политики». С точки зрения качества и самостоятельности денежно-кредитной политики таргетирование инфляции является намного более правильным, хоть и более сложным.

Курс рубля: управление курсом (в обычной ситуации) – это значительно более простой понятный механизм, курс один для всех и всем понятен. Но ... управление курсом означает, что вы влияете лишь на 1/3 потребительской корзины, которая связана с импортом. Т.е. таргетируется ценность рубля только относительно импорта. И полностью отражаете в своих ценах, как инфляцию внешней валюты, так и изменение ее курса. Но это в обычной ситуации, в текущей ситуации, когда США и ЕС сильно ограничили использования своих валют в РФ, а также ограничивают поставки на наш рынок и действуют в направлении сворачивания торговых взаимосвязей... допуская рекордную инфляцию, вообще встает философский вопрос: а к курсу чего рубль стоит таргетировать, даже если это делать?

Курс важен для экспортеров, так как цены на экспортные товары определяются в этих самых токсичных (для нас) валютах, которые имеют монополию в мировой финансовой системе. Но, учитывая, что мы не можем их накапливать – то и управлять здесь чем-то будет крайне сложно, а главное дорого и рискованно. Решение здесь – это максимальный отказ от использования этих валют, что также несет издержки, но и издержки продолжения работы с долларом/евро тоже огромны. При этом, ценообразование на экспортные товары происходит сейчас в значительном отрыве от цен на мировом рынке – это нужно учитывать.

Таргетирование инфляции – это намного более широкая и правильная категория определения ценности фиатных денег, отражающая его покупательную способность в среднем на длительном промежутке времени. Но и намного более «туманная», инфляция у каждого своя, ее средний уровень трудно «пощупать» и ощутить, методология расчета инфляции может не вполне отражать реальность. Управлять ей объективно сложнее и нет прямых механизмов, при этом, инфляционное таргетирование – это долгосрочная история, скорее основанная на формировании доверия. Чтобы сформировать доверие к тому, что покупательная способность рубля будет меняться предсказуемо, необходимо много лет этот режим поддерживать. В этом плане правильно сохранить тарегтирование инфляции, но найти и новые механизмы стабилизации курса.

Безусловно, текущий курс рубля многих напряг. Проблема в том, что курс теперь может быть очень волатилен, может 50, а может и 100. Т.к. возможности накопления валюты крайне ограничены, а риски этого накопления очень высоки, то основное решение – это отказ от расчетов/накоплений в «токсичных» валютах, а также поиск механизмов гибкого управления импортом, импортозамещение (где это целесообразно), гибкие механизмы быстрого наращивания внутренних инвестиций. Из механизмов управления импортом – это субсидированное нецентрализованное финансирование накопления импортных запасов (склады), авансирование долгосрочных поставок (импортные кредиты под долгосрочные поставки), инвестиции/финансирование в обмен на стабильные будущие поставки и т.п. И «копать» в общем-то нужно в этом направлении ...

P.S.: Налоговый период утопил доллар ниже 54 руб./долл., а реальный эффективный курс при таких уровнях превысит максимумы 2010-х...

P.P.S.: Ну например можно дать $10-20 млрд кредит Турции/Египту, и возвращать их в виде "кэшбэка" 10-20% с каждой организованной поездки и т.п. )

❗️Выше исключительно личное мнение

@truecon

Страсти вокруг курса рубля ...

На ПМЭФ Первый вице-премьер А.Р. Белоусов заявил об обсуждениях «таргетирования» курса, почему в кавычках – потому, что СМИ похоже несколько обострили сами заявления, из контекста ясно, что речь больше шла о поиске механизмов возврата курса к более комфортным (для экспортеров и бюджета) уровням 70-80 руб./долл. Зампред Банка России А.Б.Заботкин прокомментировал: «Любые идеи, связанные с таргетированием курса, в случае их реализации неизбежно приведут к снижению эффективности и потере суверенитета проводимой экономической политики». С точки зрения качества и самостоятельности денежно-кредитной политики таргетирование инфляции является намного более правильным, хоть и более сложным.

Курс рубля: управление курсом (в обычной ситуации) – это значительно более простой понятный механизм, курс один для всех и всем понятен. Но ... управление курсом означает, что вы влияете лишь на 1/3 потребительской корзины, которая связана с импортом. Т.е. таргетируется ценность рубля только относительно импорта. И полностью отражаете в своих ценах, как инфляцию внешней валюты, так и изменение ее курса. Но это в обычной ситуации, в текущей ситуации, когда США и ЕС сильно ограничили использования своих валют в РФ, а также ограничивают поставки на наш рынок и действуют в направлении сворачивания торговых взаимосвязей... допуская рекордную инфляцию, вообще встает философский вопрос: а к курсу чего рубль стоит таргетировать, даже если это делать?

Курс важен для экспортеров, так как цены на экспортные товары определяются в этих самых токсичных (для нас) валютах, которые имеют монополию в мировой финансовой системе. Но, учитывая, что мы не можем их накапливать – то и управлять здесь чем-то будет крайне сложно, а главное дорого и рискованно. Решение здесь – это максимальный отказ от использования этих валют, что также несет издержки, но и издержки продолжения работы с долларом/евро тоже огромны. При этом, ценообразование на экспортные товары происходит сейчас в значительном отрыве от цен на мировом рынке – это нужно учитывать.

Таргетирование инфляции – это намного более широкая и правильная категория определения ценности фиатных денег, отражающая его покупательную способность в среднем на длительном промежутке времени. Но и намного более «туманная», инфляция у каждого своя, ее средний уровень трудно «пощупать» и ощутить, методология расчета инфляции может не вполне отражать реальность. Управлять ей объективно сложнее и нет прямых механизмов, при этом, инфляционное таргетирование – это долгосрочная история, скорее основанная на формировании доверия. Чтобы сформировать доверие к тому, что покупательная способность рубля будет меняться предсказуемо, необходимо много лет этот режим поддерживать. В этом плане правильно сохранить тарегтирование инфляции, но найти и новые механизмы стабилизации курса.

Безусловно, текущий курс рубля многих напряг. Проблема в том, что курс теперь может быть очень волатилен, может 50, а может и 100. Т.к. возможности накопления валюты крайне ограничены, а риски этого накопления очень высоки, то основное решение – это отказ от расчетов/накоплений в «токсичных» валютах, а также поиск механизмов гибкого управления импортом, импортозамещение (где это целесообразно), гибкие механизмы быстрого наращивания внутренних инвестиций. Из механизмов управления импортом – это субсидированное нецентрализованное финансирование накопления импортных запасов (склады), авансирование долгосрочных поставок (импортные кредиты под долгосрочные поставки), инвестиции/финансирование в обмен на стабильные будущие поставки и т.п. И «копать» в общем-то нужно в этом направлении ...

P.S.: Налоговый период утопил доллар ниже 54 руб./долл., а реальный эффективный курс при таких уровнях превысит максимумы 2010-х...

P.P.S.: Ну например можно дать $10-20 млрд кредит Турции/Египту, и возвращать их в виде "кэшбэка" 10-20% с каждой организованной поездки и т.п. )

❗️Выше исключительно личное мнение

@truecon

{kind=link}

Сам указ полностью http://kremlin.ru/acts/news/68693

Президент России

Указ о временном порядке исполнения перед резидентами и иностранными кредиторами государственных долговых обязательств Российской…

Президент подписал Указ «О временном порядке исполнения перед резидентами и иностранными кредиторами государственных долговых обязательств Российской Федерации, выраженных в государственных ценных бумагах, номинальная стоимость которых указана в иностранной…

Росстат снова зафиксировал достаточно значимую недельную дефляцию -0.12% за неделю после -0.14% неделей ранее, в итоге прирост цен с начала года снизился до 11.5%.

#инфляция #Великобритания #экономика #Кризис

Британская и инфляция...

В Великобритании вышел основной объем данных по инфляции: индекс потребительских цен подрос на 0.7% м/м и рекордные за 40 лет 9.1% г/г, в этот раз основным виновником роста стали продукты питания. Свой основной до 2003 года индекс розничных цен британский статистики отодвинули на задворки, чтобы не видеть, как он растет на 11.7% г/г. Правительство хочет изменить методологию расчета индекса розничных цен, что сильно сократить в будущем индексации и пенсии. Но самой сути это не меняет – розничные цены растут двузначными темпами.

Цены производителей в мае продолжали очень интенсивно расти на 1.6% м/м и рекордные 15.7% г/г, закупочные цены выросли на 2.1% м/м и 22.1% г/г. По структуре только одежда дорожала не так быстро (+0.7% м/м), все остальное прибавляло в цене 1-2% за месяц. Продолжилась очень плохая динамика цен на продукты питания, которые дорожают на 2.1% м/м.

Британские власти пытаются уговаривают работодателей не повышать значительно зарплаты и намерены ограничить рост з/п в госсекторе (3% +/-), но 82% британцев считает, что заплаты должны расти соответственно инфляции, в итоге забастовки железнодорожников, а вскоре и других. Обвинения правительства «жизни на другой планете» и попытки решить проблему инфляции через сдерживание роста зарплат. Банк Англии сидит на заборе и наблюдает за ситуацией, фактически самоустранившись в надежде, что удастся сдержать рост зарплат (решив вопрос через обеднение населения), падение фунта только усугубляет ситуацию. Но Банк Англии можно понять ... при долгах экономике почти 300% ВВП агрессивное повышение ставки - это сташновато.

@truecon

Британская и инфляция...

В Великобритании вышел основной объем данных по инфляции: индекс потребительских цен подрос на 0.7% м/м и рекордные за 40 лет 9.1% г/г, в этот раз основным виновником роста стали продукты питания. Свой основной до 2003 года индекс розничных цен британский статистики отодвинули на задворки, чтобы не видеть, как он растет на 11.7% г/г. Правительство хочет изменить методологию расчета индекса розничных цен, что сильно сократить в будущем индексации и пенсии. Но самой сути это не меняет – розничные цены растут двузначными темпами.

Цены производителей в мае продолжали очень интенсивно расти на 1.6% м/м и рекордные 15.7% г/г, закупочные цены выросли на 2.1% м/м и 22.1% г/г. По структуре только одежда дорожала не так быстро (+0.7% м/м), все остальное прибавляло в цене 1-2% за месяц. Продолжилась очень плохая динамика цен на продукты питания, которые дорожают на 2.1% м/м.

Британские власти пытаются уговаривают работодателей не повышать значительно зарплаты и намерены ограничить рост з/п в госсекторе (3% +/-), но 82% британцев считает, что заплаты должны расти соответственно инфляции, в итоге забастовки железнодорожников, а вскоре и других. Обвинения правительства «жизни на другой планете» и попытки решить проблему инфляции через сдерживание роста зарплат. Банк Англии сидит на заборе и наблюдает за ситуацией, фактически самоустранившись в надежде, что удастся сдержать рост зарплат (решив вопрос через обеднение населения), падение фунта только усугубляет ситуацию. Но Банк Англии можно понять ... при долгах экономике почти 300% ВВП агрессивное повышение ставки - это сташновато.

@truecon

{kind=link}

Forwarded from Минфин России

🔏 О новом порядке осуществления выплат по еврооблигациям Российской Федерации

В связи с неисполнением иностранными контрагентами своих обязательств по проведению платежей по обслуживанию государственного долга Российской Федерации Минфин России информирует о переходе на новый порядок выплат по еврооблигациям Российской Федерации, установленный Указом Президента Российской Федерации от 22 июня 2022 г. № 394.

Минфин России, как и ранее, в соответствии с эмиссионной документацией будет обеспечивать доведение средств до платежного (фискального) агента по Еврооблигациям (Condition “Payments”), функции которого будет выполнять НКО АО «Национальный расчетный депозитарий» в соответствии с правом Российской Федерации.

В целях соблюдения интересов инвесторов в установленную эмиссионной документацией дату выплаты купона и/или погашения номинальной стоимости Еврооблигаций и во избежание допущения неисполнения долговых обязательств по Еврооблигациям (Condition “Events of Default”) Минфин России будет переводить в НРД рублевый эквивалент суммы соответствующего платежа (Conditions “Interest”, “Redemption”).

В целях неукоснительного соблюдения взятых Российской Федерацией обязательств по Еврооблигациям средства на указанном счете будут индексироваться по текущему рыночному курсу валюты номинала до момента фактических расчетов с владельцами.

Владельцы Еврооблигаций каждой из трех групп вправе распоряжаться полученными рублевыми средствами по своему усмотрению, в том числе конвертировать их в валюту номинала, либо в иную валюту. Разрешения на вывод за рубеж полученной рублевой выплаты или приобретенной на нее иностранной валюты будут предоставлены в установленном порядке.

Подробнее читайте — здесь

#МинфинСообщает

В связи с неисполнением иностранными контрагентами своих обязательств по проведению платежей по обслуживанию государственного долга Российской Федерации Минфин России информирует о переходе на новый порядок выплат по еврооблигациям Российской Федерации, установленный Указом Президента Российской Федерации от 22 июня 2022 г. № 394.

Минфин России, как и ранее, в соответствии с эмиссионной документацией будет обеспечивать доведение средств до платежного (фискального) агента по Еврооблигациям (Condition “Payments”), функции которого будет выполнять НКО АО «Национальный расчетный депозитарий» в соответствии с правом Российской Федерации.

В целях соблюдения интересов инвесторов в установленную эмиссионной документацией дату выплаты купона и/или погашения номинальной стоимости Еврооблигаций и во избежание допущения неисполнения долговых обязательств по Еврооблигациям (Condition “Events of Default”) Минфин России будет переводить в НРД рублевый эквивалент суммы соответствующего платежа (Conditions “Interest”, “Redemption”).

В целях неукоснительного соблюдения взятых Российской Федерацией обязательств по Еврооблигациям средства на указанном счете будут индексироваться по текущему рыночному курсу валюты номинала до момента фактических расчетов с владельцами.

Владельцы Еврооблигаций каждой из трех групп вправе распоряжаться полученными рублевыми средствами по своему усмотрению, в том числе конвертировать их в валюту номинала, либо в иную валюту. Разрешения на вывод за рубеж полученной рублевой выплаты или приобретенной на нее иностранной валюты будут предоставлены в установленном порядке.

Подробнее читайте — здесь

#МинфинСообщает

#рубль #Россия #экономика #ликвидность #БанкРоссии

Движение вниз ...

Выход данных по инфляции в последние недели вполне явно указывает, на ускорение процесса дезинфляции. Резкий рывок цен в начале весны привел к тому, что цены сильно «перелетели» на фоне обвала курса. То, что происходит сейчас это скорее не инфляция, а дезинфляция, т.е. идет откат после избыточного истеричного роста цен, на это накладывается и сезонное снижение продуктовых цен и продолжится она скорее всего до конца лета как минимум.

Но вместе с этим очевидны и более устойчивые истории слабого спроса, во-первых по причине того, что на панике был избыточный спрос (сформированы определенные запасы), во-вторых по причине ценовой дезориентации (подстройка цен под новый курс идеи медленно), ну и общей неопределённости.

В дополнение к этому кредитное охлаждение – в мае кредит сокращался. Валютный кредит компаниям сократился на $1.8 млрд, рублевый практически не изменился, но только благодаря выдаче 300 млрд руб. по госпрограммам. Потребкредит сокращается третий месяц подряд, хотя уже не так быстро. Ипотечный всплеск в начале весны сменился сжатием, которое уже отражается на ценах – после всплеска резко разворачиваются. Понятно, что оживление кредитование со снижением ставок произойдет, но активность будет низкой.

Депозиты в мае выросли у компаний на 859 млрд руб. из которых $6.1 млрд – это валюта. У населения рост 257 млрд руб. из которых $2.2 млрд – валюта. Фактически из притока валюты $14.5 млрд по текущему счету ушло в депозиты $8.3 млрд. а валютный кредит сократился на $2.2 млрд – банкам валюту деть просто некуда. С рублями тоже все хорошо, структурный профицит ликвидности на максимумах за два года, чистые обязательства ЦБ перед банках (с учетом корсчетов) – на докризисных уровнях.

Итого: спрос и кредит слабые, избыток ликвидности, инфляция в ближайшие месяцы будет низкой (даже базовая) и вряд ли здесь что изменится, бюджет не особо агрессивный – все это безусловно за дальнейшее снижение ставки Банка России.

❗️ P.S.: Московский метр уверенно пошел на юг – индекс Мосбиржи/Домклик за неделю свалился на 1.65% и упал с начала месяца уже на 3.8% - охлаждение пошло.

@truecon

Движение вниз ...

Выход данных по инфляции в последние недели вполне явно указывает, на ускорение процесса дезинфляции. Резкий рывок цен в начале весны привел к тому, что цены сильно «перелетели» на фоне обвала курса. То, что происходит сейчас это скорее не инфляция, а дезинфляция, т.е. идет откат после избыточного истеричного роста цен, на это накладывается и сезонное снижение продуктовых цен и продолжится она скорее всего до конца лета как минимум.

Но вместе с этим очевидны и более устойчивые истории слабого спроса, во-первых по причине того, что на панике был избыточный спрос (сформированы определенные запасы), во-вторых по причине ценовой дезориентации (подстройка цен под новый курс идеи медленно), ну и общей неопределённости.

В дополнение к этому кредитное охлаждение – в мае кредит сокращался. Валютный кредит компаниям сократился на $1.8 млрд, рублевый практически не изменился, но только благодаря выдаче 300 млрд руб. по госпрограммам. Потребкредит сокращается третий месяц подряд, хотя уже не так быстро. Ипотечный всплеск в начале весны сменился сжатием, которое уже отражается на ценах – после всплеска резко разворачиваются. Понятно, что оживление кредитование со снижением ставок произойдет, но активность будет низкой.

Депозиты в мае выросли у компаний на 859 млрд руб. из которых $6.1 млрд – это валюта. У населения рост 257 млрд руб. из которых $2.2 млрд – валюта. Фактически из притока валюты $14.5 млрд по текущему счету ушло в депозиты $8.3 млрд. а валютный кредит сократился на $2.2 млрд – банкам валюту деть просто некуда. С рублями тоже все хорошо, структурный профицит ликвидности на максимумах за два года, чистые обязательства ЦБ перед банках (с учетом корсчетов) – на докризисных уровнях.

Итого: спрос и кредит слабые, избыток ликвидности, инфляция в ближайшие месяцы будет низкой (даже базовая) и вряд ли здесь что изменится, бюджет не особо агрессивный – все это безусловно за дальнейшее снижение ставки Банка России.

❗️ P.S.: Московский метр уверенно пошел на юг – индекс Мосбиржи/Домклик за неделю свалился на 1.65% и упал с начала месяца уже на 3.8% - охлаждение пошло.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

"Блуждающий" Джером

Глава ФРС на неделе дважды выступал в Конгрессе с отчетом, он как всегда находил ответы на все вопросы, зачастую противореча самому себе. Рецессия возможна, но он ее не ждет, безработица может вырасти, потребление должно снизиться, а кредитные условия ужесточились, инвестиции замедляются, жилищный сектор – тоже (в реальности сокращается и то и другое). Фактически единственное, что сейчас растет в США – это потребление, американцы, накачанные стимулами и поддержанные растущими зарплатами, продолжают тратить ... ФРС хочет это потребление замедлить, чтобы оно стало ближе к предложению... и снизило инфляцию. Но, если замедлить единственное, что растет то ... глава ФРС считает, что рецессии не будет - это что-то из областиневременной инфляции.

При этом, Пауэлл заявил «что экономика часто развивается неожиданным образом» и возможны «новые сюрпризы». Вот «неожиданно», по его мнению, выросла инфляция. Если оглянуться назад - то, оказывается, инфляция «не была временной» (сюрприз). Поэтому теперь надо «сосредоточиться на борьбе с инфляцией» и «мы не можем потерпеть неудачу в этом». И даже на вопрос о возможности повышения ставки на 1% - «рассматривается любой вариант».

На вопрос относительно слов Ларри Саммерса о том, что замедление инфляции потребует безработицы выше 5% на 5 лет, либо год до 10%-ой безработицы, начались разговоры про «highly uncertain time».

Если в целом, то от всего сказанного создается стойкое ощущение, что ФРС просто надеется наскоком и быстрым ужесточением, сбить инфляционные настроения и потребительскую активность... если повезет... а там как карта ляжет сейчас ведь «highly uncertain time». Это означает, что на ближайших заседаниях ФРС будет дутьщекиставки усиленно и самозабвенно всем своим видом демонстрируя борьбу с инфляцией.

@truecon

"Блуждающий" Джером

Глава ФРС на неделе дважды выступал в Конгрессе с отчетом, он как всегда находил ответы на все вопросы, зачастую противореча самому себе. Рецессия возможна, но он ее не ждет, безработица может вырасти, потребление должно снизиться, а кредитные условия ужесточились, инвестиции замедляются, жилищный сектор – тоже (в реальности сокращается и то и другое). Фактически единственное, что сейчас растет в США – это потребление, американцы, накачанные стимулами и поддержанные растущими зарплатами, продолжают тратить ... ФРС хочет это потребление замедлить, чтобы оно стало ближе к предложению... и снизило инфляцию. Но, если замедлить единственное, что растет то ... глава ФРС считает, что рецессии не будет - это что-то из области

При этом, Пауэлл заявил «что экономика часто развивается неожиданным образом» и возможны «новые сюрпризы». Вот «неожиданно», по его мнению, выросла инфляция. Если оглянуться назад - то, оказывается, инфляция «не была временной» (сюрприз). Поэтому теперь надо «сосредоточиться на борьбе с инфляцией» и «мы не можем потерпеть неудачу в этом». И даже на вопрос о возможности повышения ставки на 1% - «рассматривается любой вариант».

На вопрос относительно слов Ларри Саммерса о том, что замедление инфляции потребует безработицы выше 5% на 5 лет, либо год до 10%-ой безработицы, начались разговоры про «highly uncertain time».

Если в целом, то от всего сказанного создается стойкое ощущение, что ФРС просто надеется наскоком и быстрым ужесточением, сбить инфляционные настроения и потребительскую активность... если повезет... а там как карта ляжет сейчас ведь «highly uncertain time». Это означает, что на ближайших заседаниях ФРС будет дуть

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Занимай, трать, гуляй ...

Платежный баланс США в 1 квартале зафиксировал антирекорд: дефицит текущего счета составил рекордные $291 млрд, в сумме за последние 4 квартала дефицит достиг $940 млрд.

Ухудшение происходило по всем статьям: дефицит торговли товарами за 4 квартала вырос с $0.97 трлн до $1.16 трлн, баланс услуг сократился с $260 млрд до $236 млрд, баланс доходов окончательно стал отрицательным -$16 млрд. Мало того в сумме за год отрицательными были прямые и портфельные инвестиции, единственное, что балансировало дефицит – это «прочие инвестиции», а фактически это кредиты и долларовый кэш... в объеме $954 млрд за четыре квартала и ошибки и пропуски.

У иностранцев сейчас рекордный объем ликвидных долларов, он растет и что с этими долларами делать они пока особо не знают. Одновременно в долларе накоплена большая спекулятивная позиция. Куда весь этот долларовый навес двинется пока большой вопрос, но когда двинется - будет динамично.

@truecon

Занимай, трать, гуляй ...

Платежный баланс США в 1 квартале зафиксировал антирекорд: дефицит текущего счета составил рекордные $291 млрд, в сумме за последние 4 квартала дефицит достиг $940 млрд.

Ухудшение происходило по всем статьям: дефицит торговли товарами за 4 квартала вырос с $0.97 трлн до $1.16 трлн, баланс услуг сократился с $260 млрд до $236 млрд, баланс доходов окончательно стал отрицательным -$16 млрд. Мало того в сумме за год отрицательными были прямые и портфельные инвестиции, единственное, что балансировало дефицит – это «прочие инвестиции», а фактически это кредиты и долларовый кэш... в объеме $954 млрд за четыре квартала и ошибки и пропуски.

У иностранцев сейчас рекордный объем ликвидных долларов, он растет и что с этими долларами делать они пока особо не знают. Одновременно в долларе накоплена большая спекулятивная позиция. Куда весь этот долларовый навес двинется пока большой вопрос, но когда двинется - будет динамично.

@truecon

{kind=link}

#Россия #БанкРоссии #золото

Золотые игры

Reuters пишет о том, что страны G7 договорились запретить импорт золота из России. Британцы уже подтвердили новые ограничения. При этом, сами страны G7 потребляют менее 1/5 потребляемого в мире золота, около половины потребления приходится на 2 страны – это Китай и Индия. Россия же обеспечивает около 10% мировой добычи золота, причем не особо его экспортировала до пандемии. Есть здесь правда нюанс – крупнейшими импортерами (торговцами) золотом являются Великобритания и Швейцария (возможно синхронно присоединится к ограничениям), а Лондон центральная площадка торговли золотом. Но фактически даже если вы контролируете торговую инфраструктуру, но реальный рынок потребления не у вас, подобные действия скорее будут снижать роль этой торговой инфраструктуры.

Ощущение, что они сами подталкивают Россию токенизировать золото, сделав обеспеченный золотом токен (на распространенных блокчейнах) в будущем с возможностью физической поставки в страны, с которыми нет проблем с этой физической поставкой и легальной продажей золота/слитков. Да еще и с разрешением для резидентов использования такого токена в формате счета в иностранной валюте в иностранном банке. Это, конечно, было бы знатным троллингом доллара и обеспечило формирование параллельной финансовой инфраструктуры. Издержки минимальны, эффекты могут быть забавные ...

@truecon

Золотые игры

Reuters пишет о том, что страны G7 договорились запретить импорт золота из России. Британцы уже подтвердили новые ограничения. При этом, сами страны G7 потребляют менее 1/5 потребляемого в мире золота, около половины потребления приходится на 2 страны – это Китай и Индия. Россия же обеспечивает около 10% мировой добычи золота, причем не особо его экспортировала до пандемии. Есть здесь правда нюанс – крупнейшими импортерами (торговцами) золотом являются Великобритания и Швейцария (возможно синхронно присоединится к ограничениям), а Лондон центральная площадка торговли золотом. Но фактически даже если вы контролируете торговую инфраструктуру, но реальный рынок потребления не у вас, подобные действия скорее будут снижать роль этой торговой инфраструктуры.

Ощущение, что они сами подталкивают Россию токенизировать золото, сделав обеспеченный золотом токен (на распространенных блокчейнах) в будущем с возможностью физической поставки в страны, с которыми нет проблем с этой физической поставкой и легальной продажей золота/слитков. Да еще и с разрешением для резидентов использования такого токена в формате счета в иностранной валюте в иностранном банке. Это, конечно, было бы знатным троллингом доллара и обеспечило формирование параллельной финансовой инфраструктуры. Издержки минимальны, эффекты могут быть забавные ...

@truecon

{kind=link}

#Россия #долг #Минфин #экономика #ставки #рубль

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте объявляет СМИ, рейтинговые агентства этого сделать не могут в связи с самосанкциями (им ЕС запретил). Комична они и в том, что должник-то готов платить, даже создал механизм оплаты и любой инвестор может получить причитающиеся ему выплаты, чем большинство инвесторов скорее всего и воспользуются. Держатель платежной инфраструктуры «закрыл кассу» и не позволяет рассчитываться со своими же инвесторами.

Выходит, эдакий креативный дефолт, когда деньги есть, платить готовы… но мы вас на пустим и будем громко кричать о дефолте. На днях состоялась еще одна забавная история – из-за запрета покупки российских бондов покупатели и продавцы CDS (дефолтных свопов на Россию, по которым уже признано событие дефолта), не могут урегулировать взаимные требования на $1.5 млрд и просят родной O!FAC разрешить торги на один день. Даже интересно, а можно ли назвать дефолтом, например PIMCO, невозможность участников исполнить обязательства по CDS – они ведь не могут заплатить, если уж формально подойти? )

Рубль даже немного прогулялся вниз на радость экспортерам, но хватило 1-1.5 рубля по курсу на полчаса, такой вот первый за век дефолт по иностранному долгу, весом в рубль.

@truecon

Недодефолт

Bloomberg объявил о дефолте Минфина по долгам в долларах и евро, главная тема на главное странице: «Russia Defaults on Foreign Debt for First Time Since 1918». Тема комична потому как о дефолте объявляет СМИ, рейтинговые агентства этого сделать не могут в связи с самосанкциями (им ЕС запретил). Комична они и в том, что должник-то готов платить, даже создал механизм оплаты и любой инвестор может получить причитающиеся ему выплаты, чем большинство инвесторов скорее всего и воспользуются. Держатель платежной инфраструктуры «закрыл кассу» и не позволяет рассчитываться со своими же инвесторами.

Выходит, эдакий креативный дефолт, когда деньги есть, платить готовы… но мы вас на пустим и будем громко кричать о дефолте. На днях состоялась еще одна забавная история – из-за запрета покупки российских бондов покупатели и продавцы CDS (дефолтных свопов на Россию, по которым уже признано событие дефолта), не могут урегулировать взаимные требования на $1.5 млрд и просят родной O!FAC разрешить торги на один день. Даже интересно, а можно ли назвать дефолтом, например PIMCO, невозможность участников исполнить обязательства по CDS – они ведь не могут заплатить, если уж формально подойти? )

Рубль даже немного прогулялся вниз на радость экспортерам, но хватило 1-1.5 рубля по курсу на полчаса, такой вот первый за век дефолт по иностранному долгу, весом в рубль.

@truecon

{kind=link}

#экономика #инфляция #Мир #Кризис #ставки

No respite (c) BIS

Банк Международных расчетов (тот самый который в Базеле и является объединением центральных банков) выпустил очередной отчет , озаглавив его достаточно ярко «No respite», но по смыслу это скорее ближе к ужас без конца. БМР всегда был свободнее в оценках, чем сами, ограниченные в своей риторике, чиновники центральных банков (которые и входят в состав руководства БМР). В общем, что не может сказать глава ЦБ – может «безликий» БМР, а потому он задается вопросами... Возможно, это смена режима низкой инфляции на высокую? Мировая экономика заигрывает со стагфляцией? Видим ли мы конец эпохи глобализации?

Интересно, что начинается повествование с цитаты Марка Твена «История никогда не повторяется, но она часто рифмуется» ... что отсылает нас ни к кому иному, как к главе ЕЦБ К.Лагард, которая любит эту цитату, а будучи еще главой МВФ использовала ее для предостережения на 100-летие Первой мировой. Ну и цитата – это, конечно, отсылка в 1970-е, но с большой особенностью – долг никогда не был так высок как сейчас и это «далеко не безобидно» (вот такая рифма).

Инфляция, неожиданно вернулась, «но не как долгожданный друг, а как грозный враг». В отличие от глав ЦБ, которые, как деревянные болванчики демонстрируют уверенность на публику, БМР расставил по-своему (более честно) причины инфляционного сюрприза: сильное восстановление совокупного спроса, удивительно устойчивый поворот к потреблению товаров, «некоторые» трудности с регулированием поставок. Из сценариев: лучший – это спонтанное ослабление инфляции в результате расшивки проблем с поставками и нормализации цен на ресурсы, худший – «жесткая стагфляционная посадка» с рецессией и финансовым шоком.

Рассуждая об инфляции БМР говорит о том, что «возможно, мы достигли переломного момента, за которым инфляционная психология распространяется и закрепляется», а большая часть пересмотра зарплат еще впереди (и это действительно может быть так, т.к. рынок труда традиционно сильно отстает). В принципе они пишут о том, что уже не раз обсуждалось - это и риски финансовой стабильности, связанные с долгами, левериджем отдельных участников и риск синхронного падения всех основных типов активов (акции, облигации, недвижимость) на фоне ужесточения политики.

В целом отчет прямо транслирует риски, которые действительно актуальны в текущей ситуации без лишних иллюзий и большого политеса и говорит о вполне объективной перспективе стагфляции.

@truecon

No respite (c) BIS

Банк Международных расчетов (тот самый который в Базеле и является объединением центральных банков) выпустил очередной отчет , озаглавив его достаточно ярко «No respite», но по смыслу это скорее ближе к ужас без конца. БМР всегда был свободнее в оценках, чем сами, ограниченные в своей риторике, чиновники центральных банков (которые и входят в состав руководства БМР). В общем, что не может сказать глава ЦБ – может «безликий» БМР, а потому он задается вопросами... Возможно, это смена режима низкой инфляции на высокую? Мировая экономика заигрывает со стагфляцией? Видим ли мы конец эпохи глобализации?

Интересно, что начинается повествование с цитаты Марка Твена «История никогда не повторяется, но она часто рифмуется» ... что отсылает нас ни к кому иному, как к главе ЕЦБ К.Лагард, которая любит эту цитату, а будучи еще главой МВФ использовала ее для предостережения на 100-летие Первой мировой. Ну и цитата – это, конечно, отсылка в 1970-е, но с большой особенностью – долг никогда не был так высок как сейчас и это «далеко не безобидно» (вот такая рифма).

Инфляция, неожиданно вернулась, «но не как долгожданный друг, а как грозный враг». В отличие от глав ЦБ, которые, как деревянные болванчики демонстрируют уверенность на публику, БМР расставил по-своему (более честно) причины инфляционного сюрприза: сильное восстановление совокупного спроса, удивительно устойчивый поворот к потреблению товаров, «некоторые» трудности с регулированием поставок. Из сценариев: лучший – это спонтанное ослабление инфляции в результате расшивки проблем с поставками и нормализации цен на ресурсы, худший – «жесткая стагфляционная посадка» с рецессией и финансовым шоком.

Рассуждая об инфляции БМР говорит о том, что «возможно, мы достигли переломного момента, за которым инфляционная психология распространяется и закрепляется», а большая часть пересмотра зарплат еще впереди (и это действительно может быть так, т.к. рынок труда традиционно сильно отстает). В принципе они пишут о том, что уже не раз обсуждалось - это и риски финансовой стабильности, связанные с долгами, левериджем отдельных участников и риск синхронного падения всех основных типов активов (акции, облигации, недвижимость) на фоне ужесточения политики.

В целом отчет прямо транслирует риски, которые действительно актуальны в текущей ситуации без лишних иллюзий и большого политеса и говорит о вполне объективной перспективе стагфляции.

@truecon

{kind=link}

#Германия #Франция #экономика #Кризис

Немецкий потребитель остался в шоке

Доверие потребителей в Германии в апреле по данным GfK рухнуло до -27.4, что стало новым историческим минимумом, немецкий потребитель крайне негативно настроен относительно будущего из-за высокой инфляции и ожиданий рецессии. Ожидания роста доходов на минимуме за 20 лет. Склонность к покупкам упала до минимумов с 2008 года, т.к. после расходов на энергию и продукты питания финансовых ресурсов остается все меньше для иных покупок.

Французский потребитель чуть более оптимистичен, здесь доверие упало до уровня 2008-2013 гг, - были минимальными значениями за период подсчета показателей с 1972 года. Французы считают, что уровень жизни упал до сопоставимых с минимумами пандемии значений и ждут дальнейшего ухудшения. Но, хоть и фиксируют рекордный рост цен, надеются на их замедление в будущем.

Практически без сомнений это уже рецессия ...

@truecon

Немецкий потребитель остался в шоке

Доверие потребителей в Германии в апреле по данным GfK рухнуло до -27.4, что стало новым историческим минимумом, немецкий потребитель крайне негативно настроен относительно будущего из-за высокой инфляции и ожиданий рецессии. Ожидания роста доходов на минимуме за 20 лет. Склонность к покупкам упала до минимумов с 2008 года, т.к. после расходов на энергию и продукты питания финансовых ресурсов остается все меньше для иных покупок.

Французский потребитель чуть более оптимистичен, здесь доверие упало до уровня 2008-2013 гг, - были минимальными значениями за период подсчета показателей с 1972 года. Французы считают, что уровень жизни упал до сопоставимых с минимумами пандемии значений и ждут дальнейшего ухудшения. Но, хоть и фиксируют рекордный рост цен, надеются на их замедление в будущем.

Практически без сомнений это уже рецессия ...

@truecon

Forwarded from ПРАЙМ

Минфин РФ допустил проведение валютных интервенций за счет средств бюджета

Минфин и Минэкономразвития РФ готовы пожертвовать часть средств бюджета в 2022 году на валютные интервенции, однако пока окончательного решения нет, заявил министр финансов Антон Силуанов.

"Я думаю, мы с Максимом Геннадьевичем (глава Минэкономразвития Максим Решетников - ред.) готовы будем пожертвовать частью расходов. У нас принцип теущего года - "все доходы - на расходы", хотя мы уже приняли больше расходных решений, чем у нас будет доходов. Но часть расходов можно будет не проводить, а сверхнефтегазовые доходы направлять на то, чтобы осуществлять интервенции на валютном рынке", - сказал он, выступая на съезде РСПП.

Минфин и Минэкономразвития РФ готовы пожертвовать часть средств бюджета в 2022 году на валютные интервенции, однако пока окончательного решения нет, заявил министр финансов Антон Силуанов.

"Я думаю, мы с Максимом Геннадьевичем (глава Минэкономразвития Максим Решетников - ред.) готовы будем пожертвовать частью расходов. У нас принцип теущего года - "все доходы - на расходы", хотя мы уже приняли больше расходных решений, чем у нас будет доходов. Но часть расходов можно будет не проводить, а сверхнефтегазовые доходы направлять на то, чтобы осуществлять интервенции на валютном рынке", - сказал он, выступая на съезде РСПП.