#ФРС #доллар #SNB #Швейцария

Швейцарские банки потянулись за долларами

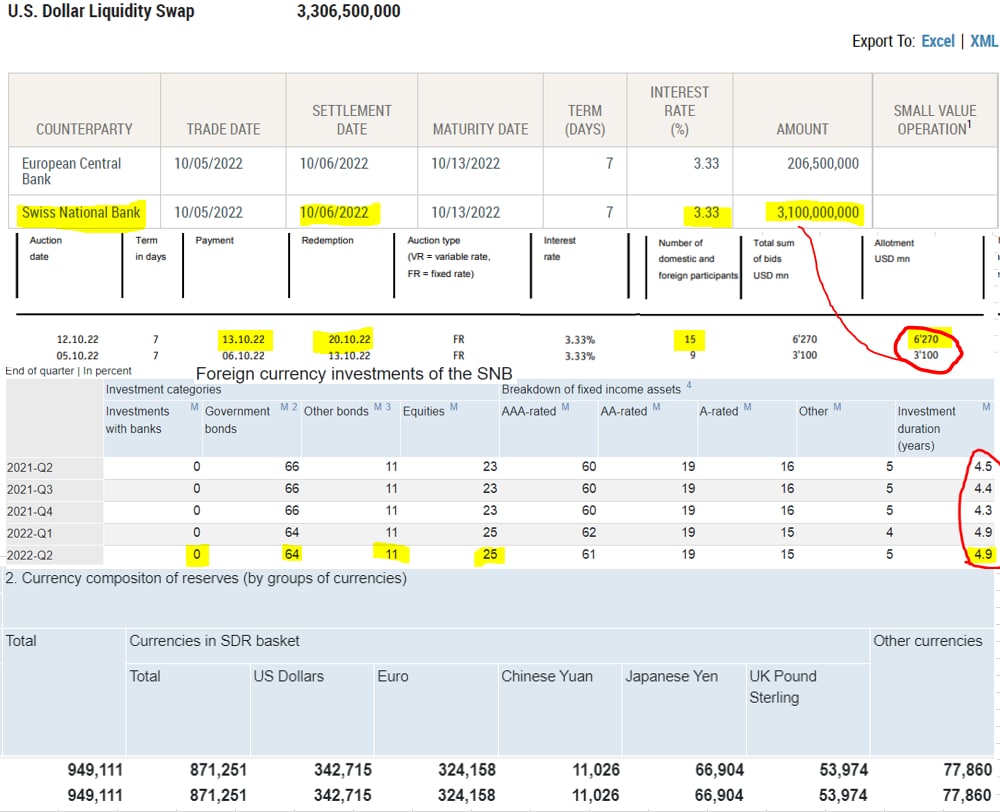

На неделе первым за долларовой ликвидностью в ФРС неожиданно пришел никто иной как Национальный Банк Швейцарии, взяв через своп-линию у ФРБ Нью-Йорка $3.1 млрд. В самую пору удивиться: зачем НБШ брать жалкие $3 млрд у ФРС, когда у него есть $0.95 трлн резервов, из которых в долларах лежит ~$0.34 трлн?

Реальность оказалась такой, что практически все валютные резервы швейцарский ЦБ держит в облигациях и акциях, причем со средней дюрацией 4.9 года. И все эти активы дружно рухнули в текущем году... и облигации, и акции, и в евро, и в долларах. Понятно, что там есть и облигации с более короткой дюрацией, но в общем-то НБШ прилично встрял в плане ликвидности активов.

Для швейцарцев это, конечно, системно не проблема, учитывая огромное (для экономики) сальдо текущего счета и сам размер резервов, а также открытые своп-линии с крупнейшими ЦБ, да и возможность РЕПО с ФРС – ликвидность можно всегда взять. Почему в банковской системе Швейцарии возник дефицит долларовой ликвидности – можно предположить, что история связана со штормом вокруг Credit Suisse. Атака на CS не утихает, «дровишек» подкинул и Goldman Sachs, указав, что швейцарцы столкнутся с нехваткой капитала в 8 млрд франков в 2024 году, а власти США проводят расследование относительно того, что CS помогал укрываться от налогов.

Уже на следующем аукционе по данным НБШ сумма предоставления долларов удвоится до $6.27 млрд, а за долларами пришли уже 15 швейцарских банков. Это может указывать на то, что американские банки сокращают и/или закрывают лимиты на швейцарские банки и тем приходится идти в свой ЦБ за долларовой ликвидностью, а он идет в ФРС. Суммы пока далеко не большие, но история здесь, похоже, далеко не закончена. Несмотря на всю силу швейцарской экономики, главная ее уязвимость в огромном финсекторе, активы банков многократно превышают ВВП и здесь явно начинает потрескивать...

@truecon

Швейцарские банки потянулись за долларами

На неделе первым за долларовой ликвидностью в ФРС неожиданно пришел никто иной как Национальный Банк Швейцарии, взяв через своп-линию у ФРБ Нью-Йорка $3.1 млрд. В самую пору удивиться: зачем НБШ брать жалкие $3 млрд у ФРС, когда у него есть $0.95 трлн резервов, из которых в долларах лежит ~$0.34 трлн?

Реальность оказалась такой, что практически все валютные резервы швейцарский ЦБ держит в облигациях и акциях, причем со средней дюрацией 4.9 года. И все эти активы дружно рухнули в текущем году... и облигации, и акции, и в евро, и в долларах. Понятно, что там есть и облигации с более короткой дюрацией, но в общем-то НБШ прилично встрял в плане ликвидности активов.

Для швейцарцев это, конечно, системно не проблема, учитывая огромное (для экономики) сальдо текущего счета и сам размер резервов, а также открытые своп-линии с крупнейшими ЦБ, да и возможность РЕПО с ФРС – ликвидность можно всегда взять. Почему в банковской системе Швейцарии возник дефицит долларовой ликвидности – можно предположить, что история связана со штормом вокруг Credit Suisse. Атака на CS не утихает, «дровишек» подкинул и Goldman Sachs, указав, что швейцарцы столкнутся с нехваткой капитала в 8 млрд франков в 2024 году, а власти США проводят расследование относительно того, что CS помогал укрываться от налогов.

Уже на следующем аукционе по данным НБШ сумма предоставления долларов удвоится до $6.27 млрд, а за долларами пришли уже 15 швейцарских банков. Это может указывать на то, что американские банки сокращают и/или закрывают лимиты на швейцарские банки и тем приходится идти в свой ЦБ за долларовой ликвидностью, а он идет в ФРС. Суммы пока далеко не большие, но история здесь, похоже, далеко не закончена. Несмотря на всю силу швейцарской экономики, главная ее уязвимость в огромном финсекторе, активы банков многократно превышают ВВП и здесь явно начинает потрескивать...

@truecon

{kind=link}

#ФРС #доллар #SNB #Швейцария

‼️ Дефицит долларов в Швейцарии продолжает нарастать. Уже писал про эту историю - она продолжается. Прошедшие сегодня аукционы Национального банка Швейцарии зафиксировали рост спроса на доллары до $11.09 млрд (и уже 17 банков), что почти вдвое больше,чем неделей ранее ($6.27 млрд). И это рекордный спрос на доллар с октября 2008 года, когда на одном из аукционов был зафиксирован объем $12.9 млрд.

Это говорит, что проблемы с долларовой ликвидностью у швейцарских банков усугубляются и они не могут привлечь доллары на рынке нужных объемах.

@truecon

‼️ Дефицит долларов в Швейцарии продолжает нарастать. Уже писал про эту историю - она продолжается. Прошедшие сегодня аукционы Национального банка Швейцарии зафиксировали рост спроса на доллары до $11.09 млрд (и уже 17 банков), что почти вдвое больше,чем неделей ранее ($6.27 млрд). И это рекордный спрос на доллар с октября 2008 года, когда на одном из аукционов был зафиксирован объем $12.9 млрд.

Это говорит, что проблемы с долларовой ликвидностью у швейцарских банков усугубляются и они не могут привлечь доллары на рынке нужных объемах.

@truecon

#SNB #Швейцария #CHF

ЦБ Швейцарии немного потрясло

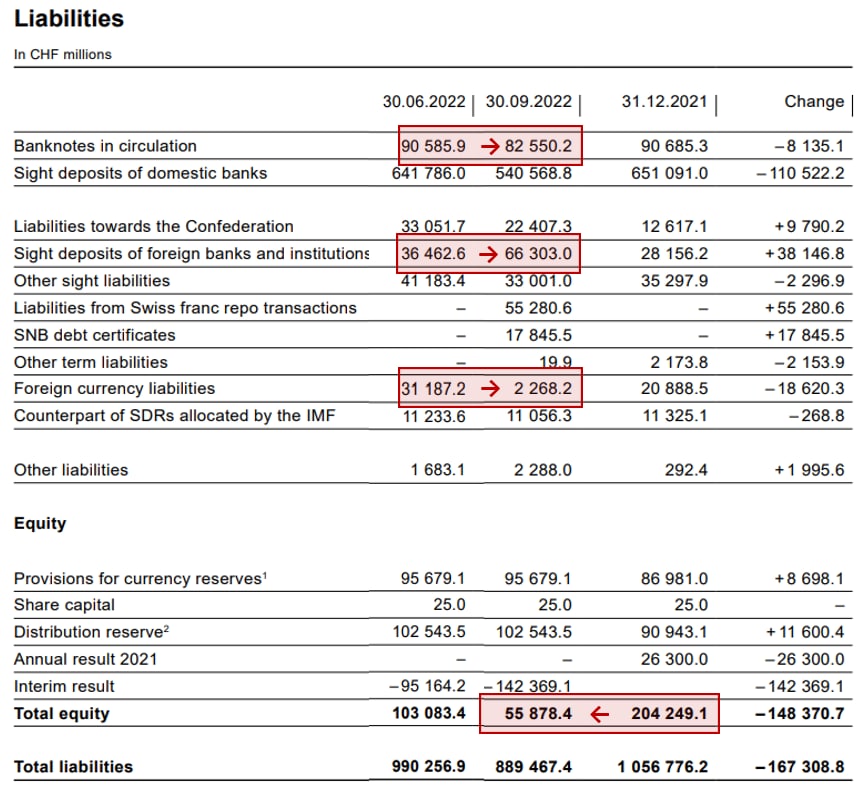

Вышедший сегодня квартальный отчет Национального Банка Швейцарии за третий квартал зафиксировал достаточно забавную ситуацию для центрального банка (а он в данном случае организован как акционерное общество) – убыток за 3 квартала 2022 года составил ₣142 млрд. В итоге, несмотря на сформированные резервы, капитал ЦБ Швейцарии рухнул с ₣204 млрд в конце 2021 года до ₣55 млрд по итогам третьего квартала 2022 года.

Учитывая, что практически все свои валютные активы ЦБ держит в ценных бумагах (64% - гособлигации иностранных государств, 11% - корпоративные облигации, 25% - акции), то 2022 год принес соответствующие убытки: на облигациях – почти ₣71 млрд, на акциях - ₣54 млрд, на курсовой переоценке ₣24 млрд. Понятно, что все это переоценка, а центральный банк может жить и с отрицательным капиталом, да и «влетел» не он один.

Все это так, если бы не история с Credit Suisse и забег за свопами в ФРС (на данный момент свопы свернули в ноль), которые указывают на проблемы в одном из крупнейших банковских сегментов мира. И здесь есть два момента, которые указывают на то, что проблемы с валютой у швейцарских были:

✔️ Валютные обязательства ЦБ в третьем квартале практически обнулились (с ₣31 млрд сократились до ₣2 млрд), что может говорить о том, что банки активно забирали у него свою валюту в условиях ее дефицита и ее не хватило, потому пришлось идти за свопами в ФРС.

✔️ Депозиты иностранных банков в ЦБ резко выросли с ₣38 млрд до ₣66 млрд – это говорит о том, что иностранные банки размещали франки не в коммерческих банках, а в ЦБ (видимо стараясь сократить свои позиции на коммерческие банки)

Все это может подтверждать, что крупнейшие швейцарские банки столкнулись с потерей ликвидности и доверия со стороны банков-контрагентов в сентябре-октябре. Хотя пока проблема с ликвидностью, видимо, разрешилась, но что там скрыто за толстыми сейфовыми дверьми большой вопрос ... так что это еще возможно не финал истории.

P.S.: Еще один интересный момент – это резкое сокращение объема наличных франков почти на 9% за квартал, возможно это возврат части накоплений из наличных после роста ставок.

@truecon

ЦБ Швейцарии немного потрясло

Вышедший сегодня квартальный отчет Национального Банка Швейцарии за третий квартал зафиксировал достаточно забавную ситуацию для центрального банка (а он в данном случае организован как акционерное общество) – убыток за 3 квартала 2022 года составил ₣142 млрд. В итоге, несмотря на сформированные резервы, капитал ЦБ Швейцарии рухнул с ₣204 млрд в конце 2021 года до ₣55 млрд по итогам третьего квартала 2022 года.

Учитывая, что практически все свои валютные активы ЦБ держит в ценных бумагах (64% - гособлигации иностранных государств, 11% - корпоративные облигации, 25% - акции), то 2022 год принес соответствующие убытки: на облигациях – почти ₣71 млрд, на акциях - ₣54 млрд, на курсовой переоценке ₣24 млрд. Понятно, что все это переоценка, а центральный банк может жить и с отрицательным капиталом, да и «влетел» не он один.

Все это так, если бы не история с Credit Suisse и забег за свопами в ФРС (на данный момент свопы свернули в ноль), которые указывают на проблемы в одном из крупнейших банковских сегментов мира. И здесь есть два момента, которые указывают на то, что проблемы с валютой у швейцарских были:

✔️ Валютные обязательства ЦБ в третьем квартале практически обнулились (с ₣31 млрд сократились до ₣2 млрд), что может говорить о том, что банки активно забирали у него свою валюту в условиях ее дефицита и ее не хватило, потому пришлось идти за свопами в ФРС.

✔️ Депозиты иностранных банков в ЦБ резко выросли с ₣38 млрд до ₣66 млрд – это говорит о том, что иностранные банки размещали франки не в коммерческих банках, а в ЦБ (видимо стараясь сократить свои позиции на коммерческие банки)

Все это может подтверждать, что крупнейшие швейцарские банки столкнулись с потерей ликвидности и доверия со стороны банков-контрагентов в сентябре-октябре. Хотя пока проблема с ликвидностью, видимо, разрешилась, но что там скрыто за толстыми сейфовыми дверьми большой вопрос ... так что это еще возможно не финал истории.

P.S.: Еще один интересный момент – это резкое сокращение объема наличных франков почти на 9% за квартал, возможно это возврат части накоплений из наличных после роста ставок.

@truecon

{kind=link}

#Швейцария #SNB #ставки

Национальный банк Швейцарии ожидаемо повысил ставку на 50 б.п. до 1%, указав, что возможны дальнейшие повышения.

Вместе с тем НБШ повысил прогноз по инфляции на 2023 года до 2.4%. заявив, что его пришлось бы еще больше повысить при сохранении ставки.

Впереди сегодня еще Банк Англии и ЕЦБ (который должен опубликовать план сокращения портфеля ценных бумаг).

@truecon

Национальный банк Швейцарии ожидаемо повысил ставку на 50 б.п. до 1%, указав, что возможны дальнейшие повышения.

Вместе с тем НБШ повысил прогноз по инфляции на 2023 года до 2.4%. заявив, что его пришлось бы еще больше повысить при сохранении ставки.

Впереди сегодня еще Банк Англии и ЕЦБ (который должен опубликовать план сокращения портфеля ценных бумаг).

@truecon

#ФРС #ЕЦБ #BOE #BOJ #SNB #инфляция #экономика #долг #ставки #Кризис

Только ли падение доверия к ФРС?

Эль-Эриан в своей статье о проблеме доверия к ФРС, как обычно, достаточно тонко подмечает моменты:

✔️ « не могу припомнить времени, когда так много бывших чиновников ФРС так критически относились к экономическим прогнозам учреждения»;

✔️ «не могу вспомнить время, когда рынки так пренебрежительно относились к прогнозам ФРС».

Эль-Эриан приводит комментарии бразильского банкира о том, любой банковский стражер из Латинской Америки знал бы как управлять процентным риском на балансе SVB и это действительно так. Но этот же бразилец сказал о ФРС еще и следующее: «It means the plane is flying but the pilot is not necessarily driving it», что еще лучше характеризует отношение к ФРС Пауэлла. Уровень доверия к ФРС и ее политике сильно подорван, но ситуация шире, хотя Эль-Эриан не идет дальше в выводах. Давайте добавим:

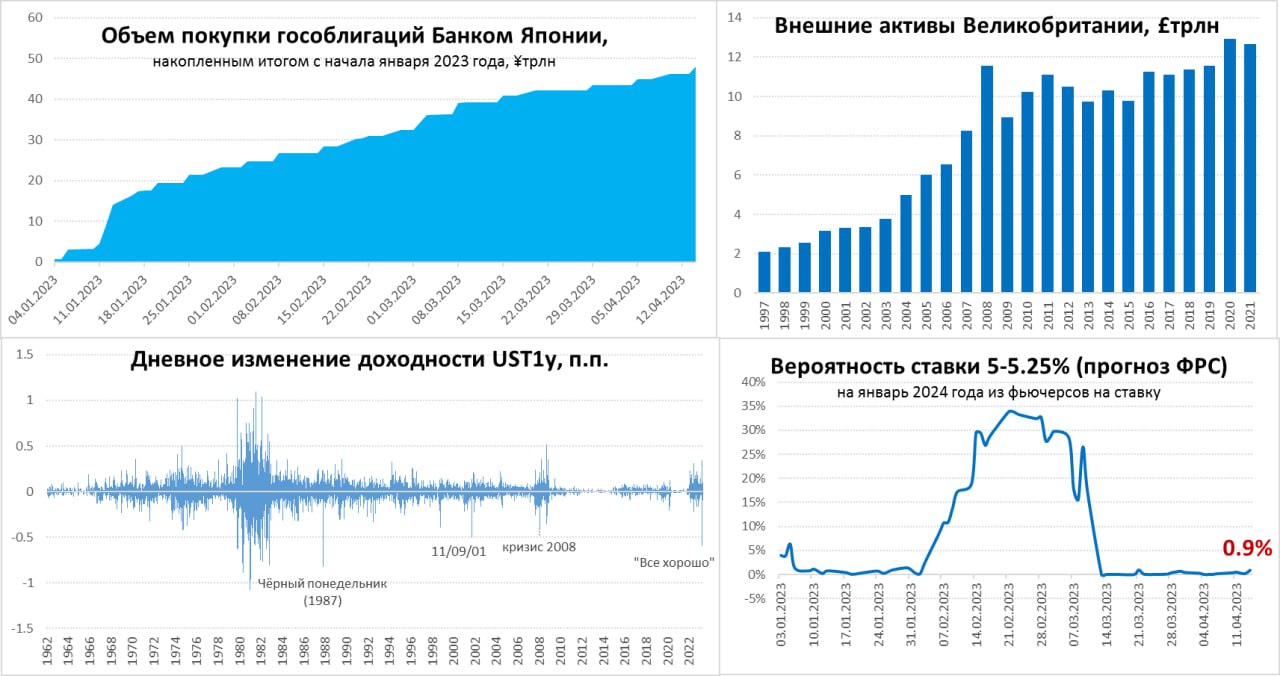

🔘 Чуть не рухнувший рынок госдолга Великобритании, в стиле азиатских и латиноамериканских кризисов, вследствие действий популиста премьера – вполне в латиноамериканском стиле. Великобритании – крупнейший финансовый хаб, весом в £12 трлн.

🔘 Мечущийся их стороны в сторону Банк Японии, но зажатый в тиски , который уже почти обреченно (повезет/не повезет) яро скупает госдолг – на неделе снова пришлось ускорится и дважды выйти с покупками, т.к. доходность JGB10Y вернулась к 0.5, а с начала года ¥48 трлн (~$370 млрд). Япония крупнейший мировой инвестор с $10 трлн внешних активов.

🔘 Не очень «раскрученная» швейцарская история конца прошлого года, когда ШНБ вынужден был залезть в свопы ФРС, чтобы купировать бегство депозитов из Credit Suisse (в итоге все-равно не помогло и банковский шок в США утопил CS );

🔘 ЕЦБ рассуждающий о том, что может и фонды надо выкупать ... так чтобы уж точно ничего не упало... а то ведь может быть заражение.

Все это отражает намного более широкую историю деградации и коррозии финансовых систем, монетарной и фискальной дисциплины развитых экономик, чем просто снижение доверия к ФРС... которая все больше приближает их к развивающимся экономикам образца азиатских и латиноамериканских кризисов. Фискальная и монетарная несдержанность и популизм, метания регуляторов ... это далеко не новая история - это лишь проявления этой деградации.

@truecon

Только ли падение доверия к ФРС?

Эль-Эриан в своей статье о проблеме доверия к ФРС, как обычно, достаточно тонко подмечает моменты:

✔️ « не могу припомнить времени, когда так много бывших чиновников ФРС так критически относились к экономическим прогнозам учреждения»;

✔️ «не могу вспомнить время, когда рынки так пренебрежительно относились к прогнозам ФРС».

Эль-Эриан приводит комментарии бразильского банкира о том, любой банковский стражер из Латинской Америки знал бы как управлять процентным риском на балансе SVB и это действительно так. Но этот же бразилец сказал о ФРС еще и следующее: «It means the plane is flying but the pilot is not necessarily driving it», что еще лучше характеризует отношение к ФРС Пауэлла. Уровень доверия к ФРС и ее политике сильно подорван, но ситуация шире, хотя Эль-Эриан не идет дальше в выводах. Давайте добавим:

🔘 Чуть не рухнувший рынок госдолга Великобритании, в стиле азиатских и латиноамериканских кризисов, вследствие действий популиста премьера – вполне в латиноамериканском стиле. Великобритании – крупнейший финансовый хаб, весом в £12 трлн.

🔘 Мечущийся их стороны в сторону Банк Японии, но зажатый в тиски , который уже почти обреченно (повезет/не повезет) яро скупает госдолг – на неделе снова пришлось ускорится и дважды выйти с покупками, т.к. доходность JGB10Y вернулась к 0.5, а с начала года ¥48 трлн (~$370 млрд). Япония крупнейший мировой инвестор с $10 трлн внешних активов.

🔘 Не очень «раскрученная» швейцарская история конца прошлого года, когда ШНБ вынужден был залезть в свопы ФРС, чтобы купировать бегство депозитов из Credit Suisse (в итоге все-равно не помогло и банковский шок в США утопил CS );

🔘 ЕЦБ рассуждающий о том, что может и фонды надо выкупать ... так чтобы уж точно ничего не упало... а то ведь может быть заражение.

Все это отражает намного более широкую историю деградации и коррозии финансовых систем, монетарной и фискальной дисциплины развитых экономик, чем просто снижение доверия к ФРС... которая все больше приближает их к развивающимся экономикам образца азиатских и латиноамериканских кризисов. Фискальная и монетарная несдержанность и популизм, метания регуляторов ... это далеко не новая история - это лишь проявления этой деградации.

@truecon

{kind=link}

#fx #SNB #BOJ #Riskbank #ставки #инфляция

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

Центробанки крутятся как могут

ЦБ Швейцарии, вслед за ЕЦБ, пытается синхронизироваться с ФРС и оставил ставку неизменной на уровне 1.75%, хотя рынок ждал повышения на текущем заседании. Взяв паузу ЦБ сохранил открытой дверь для дальнейшего повышения: «нельзя исключать, что дальнейшее ужесточение денежно-кредитной политики может стать необходимым». Одновременно, Нацбанк Швейцарии заявил о возможности интервенций (в поддержку курса швейцарского франка) на валютном рынке по мере необходимости.

В Швеции все сильно сложнее, Riksbank повысил ставку на 25 б.п. до 4% и может повысить снова, т.к. «инфляционное давление слишком велико», прогноз по инфляции на 2024 год повышен до 4.6%, в текущем году она составит 8.6% после 8.4% в 2022 году. При этом, Riksbank заявил о начале интервенций в поддержку курса шведской кроны в объеме $8 млрд и €2 млрд (около ¼ валютных резервов) в ближайшие 4-6 месяцев, назвав это креативным «хеджированием валютных резервов», видимо, чтобы снизить риск давления со стороны Минфина США и обвинений в валютных манипуляциях.

К интервенциям готовится и Банк Японии, учитывая, что курс USD/JPY снова подбирается к 150, а доходность десятилетних облигаций уже около 0.75% - заседание завтра и Банк Японии вынужден крутиться как уж на сковородке, скупив с начала месяца гособлигаций на ¥6 трлн (~$41 млрд). Йеллен уже дала понять, что любое вмешательство должно быть направлено на сглаживание волатильности, а не на влияние на уровень обменного курса. Для Японии заседание в пятницу будет непростым.

«Жесткая пауза» ФРС и некоторых представителей ЕЦБ заставляет говорить о том возможном дальнейшее повышение ставки ЕЦБ.

Все интересное здесь еще впереди....

@truecon

#Швейцария #SNB #ставка #инфляция

Нацбанк Швейцарии ожидаемо оставил ставку неизменной на уровне 1.75%, но предполагает сохранять ее на текущем уровне достаточно долго.

Прогноз по инфляции понижен на 2023 год 2.1%, 1.9% в 2024 году и 1.6% в 2025 году, прогноз формируется исходя из того, что ставка останется на текущем уровне на протяжении всего периода прогноза.

SNB также заявил, что готов проводить интервенции "по мере необходимости". В целом в рамках ожидаемого.

P.S.; Сегодня еще заседания по ставкам Банка Англии и ЕЦБ, но скорее всего они будут "зеркалить" ФРС, как и на последних заседаниях.

@truecon

Нацбанк Швейцарии ожидаемо оставил ставку неизменной на уровне 1.75%, но предполагает сохранять ее на текущем уровне достаточно долго.

Прогноз по инфляции понижен на 2023 год 2.1%, 1.9% в 2024 году и 1.6% в 2025 году, прогноз формируется исходя из того, что ставка останется на текущем уровне на протяжении всего периода прогноза.

SNB также заявил, что готов проводить интервенции "по мере необходимости". В целом в рамках ожидаемого.

P.S.; Сегодня еще заседания по ставкам Банка Англии и ЕЦБ, но скорее всего они будут "зеркалить" ФРС, как и на последних заседаниях.

@truecon