#ФРС #ставки #доллар #SP500 #акции #финансы #экономика #инвестиции

Жесткий январь на американском рынке акций

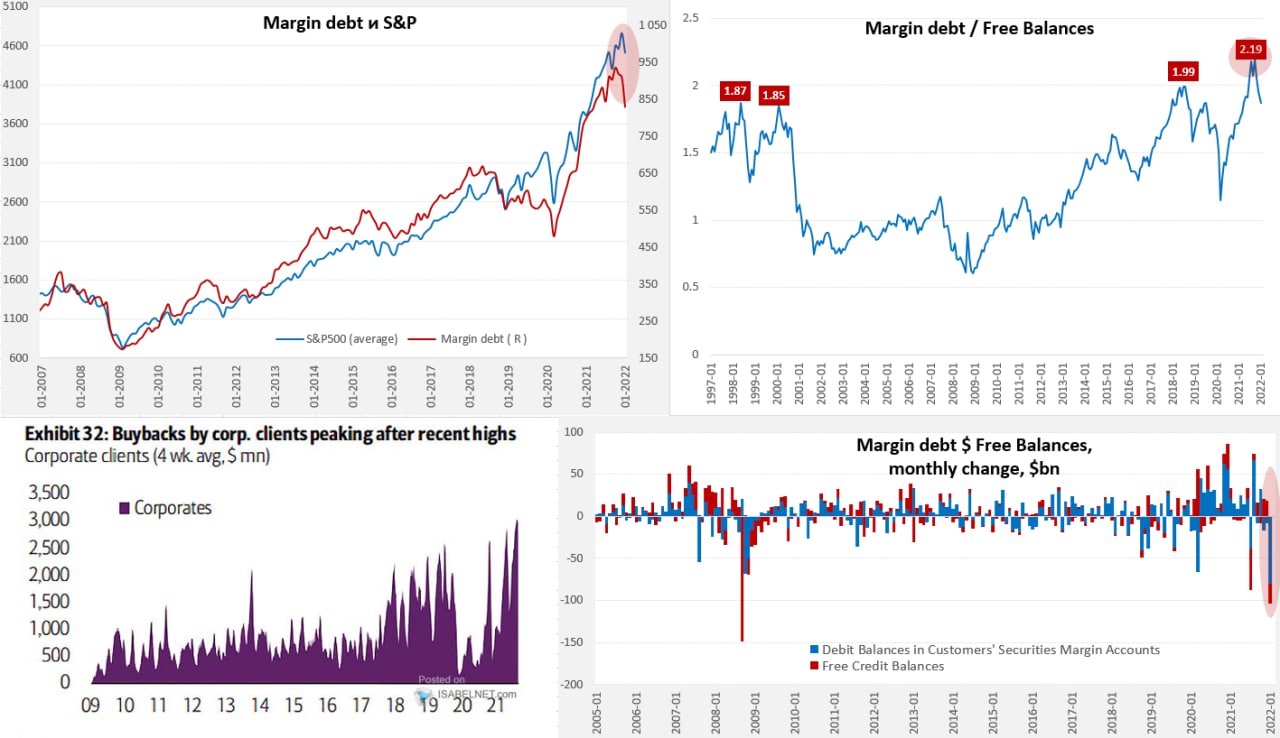

Наконец опубликовали данные по маржинальному долгу на американском рынке за январь – за один месяц объем позиций рухнул на $80 млрд с $910 млрд до $830 млрд. В номинале это самое сильное месячное сокращение позиций за всю историю, в октябре 2008 года было -$67 млрд, в марте 2020 года было -$66 млрд. Хотя относительное снижение составило -8.8% и было, конечно, далеким от кризисных периодов (в 2008 году было -22%, в 2020 году -12%). О том, что на рынке были маржин-коллы может говорить сокращение свободных средств на маржинальных счетах сразу на $20.5 млрд, пока меньше, чем «выкосил» обвал китайских акций летом. Это отчасти и понятно, т.к. какие-то действительно серьезные провалы были только в отдельных бумагах вроде Netflix, FB, Paypal и т.п., потому досталось скорее тем, у кого была высокая концентрация в этих компаниях и большие плечи, ну и часть инвесторов, вынуждена была сокращать позиции, чтобы выполнить маржинальные требования.

После января свободных денег на маржинальных счетах осталось всего на $194.5 млрд (минимум с января 2020 года), что в 4.3 раза меньше объема маржинального долга (всего на счетах кэша в 1.88 раза меньше) и это по-прежнему очень плохое соотношение, которое говорит о том, что если рынок пойдет дальше в коррекцию, то он вполне способен сорваться в штопор на принудительном закрытии позиций. Особенно учитывая тот факт, что текущее дно активно выкупали именно розничные инвесторы, дополнительно нагружая свои уже потрепанные балансы в первой половине февраля.

В условиях, когда ФРС нужно хотя бы проявить решимость в борьбе с инфляцией, снижения прибыли компаний на фоне роста зарплат и замедления экономического роста, пожалуй, только байбэки могут как-то поддержать рынок, т.к. у компаний все еще полно кэша на балансах (или Джером всех спасет...). Технически и фундаментально картинка выглядит далеко не позитивно для широкого рынка акций.

@truecon

Жесткий январь на американском рынке акций

Наконец опубликовали данные по маржинальному долгу на американском рынке за январь – за один месяц объем позиций рухнул на $80 млрд с $910 млрд до $830 млрд. В номинале это самое сильное месячное сокращение позиций за всю историю, в октябре 2008 года было -$67 млрд, в марте 2020 года было -$66 млрд. Хотя относительное снижение составило -8.8% и было, конечно, далеким от кризисных периодов (в 2008 году было -22%, в 2020 году -12%). О том, что на рынке были маржин-коллы может говорить сокращение свободных средств на маржинальных счетах сразу на $20.5 млрд, пока меньше, чем «выкосил» обвал китайских акций летом. Это отчасти и понятно, т.к. какие-то действительно серьезные провалы были только в отдельных бумагах вроде Netflix, FB, Paypal и т.п., потому досталось скорее тем, у кого была высокая концентрация в этих компаниях и большие плечи, ну и часть инвесторов, вынуждена была сокращать позиции, чтобы выполнить маржинальные требования.

После января свободных денег на маржинальных счетах осталось всего на $194.5 млрд (минимум с января 2020 года), что в 4.3 раза меньше объема маржинального долга (всего на счетах кэша в 1.88 раза меньше) и это по-прежнему очень плохое соотношение, которое говорит о том, что если рынок пойдет дальше в коррекцию, то он вполне способен сорваться в штопор на принудительном закрытии позиций. Особенно учитывая тот факт, что текущее дно активно выкупали именно розничные инвесторы, дополнительно нагружая свои уже потрепанные балансы в первой половине февраля.

В условиях, когда ФРС нужно хотя бы проявить решимость в борьбе с инфляцией, снижения прибыли компаний на фоне роста зарплат и замедления экономического роста, пожалуй, только байбэки могут как-то поддержать рынок, т.к. у компаний все еще полно кэша на балансах (или Джером всех спасет...). Технически и фундаментально картинка выглядит далеко не позитивно для широкого рынка акций.

@truecon

{kind=link}

#Кризис #банки #финансы #США #schwab

На прошлой неделе к компании «взлетающих CDS-ников» присоединился Charles Schwab – один из крупнейших брокеров в США, пятилетние дефолтные свопы которого взлетели до 124. Объем клиентского инвестиционного портфеля брокера в общем-то огромен – активы $7.4 трлн и 34 млн клиентских счетов, но банковских счетов все же в 20 раз меньше 1.7 млн. Банковский сегмент бизнеса здесь совсем иной, по итогам 4 квартала активы составляли $533 млрд и сократились за год на 9.3% м $588.1 млрд. О них я уже писал в комментариях...

Баланс у них столь же ущербный как и у других банков: активы размещены в облигациях (в основном ипотечных), т.е. с большой дюрацией), депозиты короткие. Но они заявили уже что около 80% депозитов застрахованы, т.е. бежать если и будут - то может не так агрессивно.

Депозиты сократились с $410 млрд до $375 млрд, облигации: было $383 млрд в 2021 году, осталось $343 млрд в 2022 году, причем за год $146 они срочно перепарковали в Held to maturity (чтобы не признавать переоценку и не доформировывать резервы. Уже в 2022 году они вынуждены были нарастить дорогое рыночное фондирование с 4 до 12 морд, но это небольшая часть баланса.

Так как бумаги у них подходят под программу Bank Term Funding Program, то они смогут привлечь ликвидность от ФРС при необходимости (это программа как раз для таких). Учитывая, что у них 34 млн клиентов в общей сложности - с большой вероятностью их будут либо спасать, либо поглощать, если ситуация начнет становиться неуправляемой.

Очевидно, есть риски серьезного ухудшения финансовых показателей, если им придется привлекать дорогое фондирование на фоне оттока дешевых депозитов, а тем более если сокращение позиций на рынке акций (значительная часть дохода идет от маржинального кредитования). Но, зато, есть возможность привлечь ликвидность даже при активном бегстве депозитов пока открыты программы ФРС и FHFA по ипотеке, т.е. с возможностями возврата средств все более-менее неплохо в ближайший год, если нет каких-то невидимых скелетов в шкафу. Хотя, конечно, с такими организациями массового сегмента всегда есть риски массового же бегства миллионов клиентов, если панику разгонят.

Рост CDS фактически означает риски для акционеров и инвесторов, за счет которых теперь принято решать все проблемы. В общем-то регуляторы сделали большинство финансовых институтов для акционеров токсичными и это реальность... Вот в какой мере эта токсичность для инвесторов и акционеров может трансформироваться в токсичность для клиентов и контрагентов – это вопрос интересный. Кейс Credit Suisse как раз из этой области.

@truecon

На прошлой неделе к компании «взлетающих CDS-ников» присоединился Charles Schwab – один из крупнейших брокеров в США, пятилетние дефолтные свопы которого взлетели до 124. Объем клиентского инвестиционного портфеля брокера в общем-то огромен – активы $7.4 трлн и 34 млн клиентских счетов, но банковских счетов все же в 20 раз меньше 1.7 млн. Банковский сегмент бизнеса здесь совсем иной, по итогам 4 квартала активы составляли $533 млрд и сократились за год на 9.3% м $588.1 млрд. О них я уже писал в комментариях...

Баланс у них столь же ущербный как и у других банков: активы размещены в облигациях (в основном ипотечных), т.е. с большой дюрацией), депозиты короткие. Но они заявили уже что около 80% депозитов застрахованы, т.е. бежать если и будут - то может не так агрессивно.

Депозиты сократились с $410 млрд до $375 млрд, облигации: было $383 млрд в 2021 году, осталось $343 млрд в 2022 году, причем за год $146 они срочно перепарковали в Held to maturity (чтобы не признавать переоценку и не доформировывать резервы. Уже в 2022 году они вынуждены были нарастить дорогое рыночное фондирование с 4 до 12 морд, но это небольшая часть баланса.

Так как бумаги у них подходят под программу Bank Term Funding Program, то они смогут привлечь ликвидность от ФРС при необходимости (это программа как раз для таких). Учитывая, что у них 34 млн клиентов в общей сложности - с большой вероятностью их будут либо спасать, либо поглощать, если ситуация начнет становиться неуправляемой.

Очевидно, есть риски серьезного ухудшения финансовых показателей, если им придется привлекать дорогое фондирование на фоне оттока дешевых депозитов, а тем более если сокращение позиций на рынке акций (значительная часть дохода идет от маржинального кредитования). Но, зато, есть возможность привлечь ликвидность даже при активном бегстве депозитов пока открыты программы ФРС и FHFA по ипотеке, т.е. с возможностями возврата средств все более-менее неплохо в ближайший год, если нет каких-то невидимых скелетов в шкафу. Хотя, конечно, с такими организациями массового сегмента всегда есть риски массового же бегства миллионов клиентов, если панику разгонят.

Рост CDS фактически означает риски для акционеров и инвесторов, за счет которых теперь принято решать все проблемы. В общем-то регуляторы сделали большинство финансовых институтов для акционеров токсичными и это реальность... Вот в какой мере эта токсичность для инвесторов и акционеров может трансформироваться в токсичность для клиентов и контрагентов – это вопрос интересный. Кейс Credit Suisse как раз из этой области.

@truecon

{kind=link}

#США #акции #финансы

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon

Когда за два десятилетия у одних многое изменилось, а у других ничего не меняется.

✔️ Финансовые активы ТОП10 американских домохозяйств составили по итогам 2022 года 299% ВВП и смогли перекрыть инфляцию последних трех лет.

✔️ Финансовые активы 90% (Bottom 90) менее состоятельных домохозяйств, несмотря на некоторые колебания за два десятилетия особо не изменились и составляют 111% ВВП (у наименее состоятальной половины населения финактивы менее 10% от ВВП ).

Доля Bottom 90в общих финансовых активах снижалась последовательно при всех последних главах ФРС и опустилась до 27%. Но у Bottom 90, как это не покажется странно все еще есть до $1 трлн избыточных депозитов по сравнению с 2019 годом (с поправкой на инфляцию) и они могут их "потребить"...

@truecon