#США #ФРС #ставки #инфляция #экономика #Кризис

Американцы повеселели в начале года

Относительно дешевый бензин (~$3 за галлон), новогодние бонусы и надежды на снижение ставок ФРС резко улучшили настроения американцев в начале января. Индекс оценки текущей ситуации домохозяйствами от Мичиганского университета показал рост до 83.3 – максимум с лета 2021 года. Ожидания домохозяйств тоже улучшились – индекс на максимумах тоже с лета 2021 года. Причем за ноябрь-декабрь настроения улучшились максимальными темпами за 32 года.

Инфляционные ожидания на ближайший год тоже снизились до 2.9%, на ближайшие 5 лет – до 2.8%. При этом, тратить американские домохозяйства планируют все еще достаточно активно и ждут роста расходов на 5.2% в ближайший год (до Ковида было ближе к 3%). Первичные заявки на пособия по безработице упали до минимума с 2022 года и составили 187 тыс. - рынок труда вполне неплох.

ФРС так ударно разогнала настроения, что вряд ли потребитель будет как-то ужиматься в расходах. Индекс финансовых условий ФРБ Чикаго указывает на то, что сейчас самые мягкие финусловия с начала 2022 года. Фактически ФРС сама себе усложнила ситуацию, создав на рынках сильные ожидания раннего снижения ставки, что требует от ФРС теперь более жесткой позиции.

@truecon

Американцы повеселели в начале года

Относительно дешевый бензин (~$3 за галлон), новогодние бонусы и надежды на снижение ставок ФРС резко улучшили настроения американцев в начале января. Индекс оценки текущей ситуации домохозяйствами от Мичиганского университета показал рост до 83.3 – максимум с лета 2021 года. Ожидания домохозяйств тоже улучшились – индекс на максимумах тоже с лета 2021 года. Причем за ноябрь-декабрь настроения улучшились максимальными темпами за 32 года.

Инфляционные ожидания на ближайший год тоже снизились до 2.9%, на ближайшие 5 лет – до 2.8%. При этом, тратить американские домохозяйства планируют все еще достаточно активно и ждут роста расходов на 5.2% в ближайший год (до Ковида было ближе к 3%). Первичные заявки на пособия по безработице упали до минимума с 2022 года и составили 187 тыс. - рынок труда вполне неплох.

ФРС так ударно разогнала настроения, что вряд ли потребитель будет как-то ужиматься в расходах. Индекс финансовых условий ФРБ Чикаго указывает на то, что сейчас самые мягкие финусловия с начала 2022 года. Фактически ФРС сама себе усложнила ситуацию, создав на рынках сильные ожидания раннего снижения ставки, что требует от ФРС теперь более жесткой позиции.

@truecon

#США #банки #Кризис #ФРС #Минфин

На неделе рынки опять напряглись на тему банковского сектора США, после того как достаточно небольшой New York Community Bancorp (активы $116 млрд) плохо отчитался, вынужден был сформировать резервы и порезать дивиденды.

Именно этот банк от FDIC получил портфель кредитов по дешевке c дисконтом около 20% рухнувшего весной прошлого года Signature Bank. Причем получил он неплохо – более $20 млрд кэша и фондирования от ФРС, около $15 млрд кредитов и более $30 депозитов (часть из которых убежала уже к концу марта).

К 4 кварталу пришлось вернуть FDIC $1.8 млрд депозитов и дорого привлекать ресурсы – заимствования подорожали, но пока ничего критичного. Хотя возможные проблемы от портфеля кредитов в коммерческую недвижимость никто не отменял, как и то, что снижение доверия и bunk run вполне могут похоронить любой банк.

Учитывая, что до четверти триллиона потерь финсектора в 2023 году взяли на себя ФРС (процентный убыток) с Минфином США (выкуп проблем весной), у банков больше проблем пока с доверием, чем с финансами. В 2024 году потери банков должны увеличиться за счет ухудшения качества портфелей, просрочек и дефолтов и реагировать на них рынки будут болезненно. Так что это история скорее с продолжением, хотя кейс NYСB скорее пока отдельная история, которая говорит об уровне доверия...

@truecon

На неделе рынки опять напряглись на тему банковского сектора США, после того как достаточно небольшой New York Community Bancorp (активы $116 млрд) плохо отчитался, вынужден был сформировать резервы и порезать дивиденды.

Именно этот банк от FDIC получил портфель кредитов по дешевке c дисконтом около 20% рухнувшего весной прошлого года Signature Bank. Причем получил он неплохо – более $20 млрд кэша и фондирования от ФРС, около $15 млрд кредитов и более $30 депозитов (часть из которых убежала уже к концу марта).

К 4 кварталу пришлось вернуть FDIC $1.8 млрд депозитов и дорого привлекать ресурсы – заимствования подорожали, но пока ничего критичного. Хотя возможные проблемы от портфеля кредитов в коммерческую недвижимость никто не отменял, как и то, что снижение доверия и bunk run вполне могут похоронить любой банк.

Учитывая, что до четверти триллиона потерь финсектора в 2023 году взяли на себя ФРС (процентный убыток) с Минфином США (выкуп проблем весной), у банков больше проблем пока с доверием, чем с финансами. В 2024 году потери банков должны увеличиться за счет ухудшения качества портфелей, просрочек и дефолтов и реагировать на них рынки будут болезненно. Так что это история скорее с продолжением, хотя кейс NYСB скорее пока отдельная история, которая говорит об уровне доверия...

@truecon

#США #бюджет #долг #дефицит #Кризис

Десять лет спустя ...

Бюджетное управление Конгресса США опубликовало новые прогнозы по бюджету, интересно сравнить прогнозы и реальность:

✔️ Доходы вырастут с 16.5% ВВП до ~18% ВВП (10 лет назад ровно в это верили);

✔️ Весь прирост доходов съест рост процентов по долгу (здесь в траекторию прогноза попали);

✔️ Расходы тоже вырастут до 24% ВВП, за счет роста социалки и процентов по долгу, но вот дискреционные расходы обязательно снизятся (10 лет назад тоже в это верили);

✔️ Дефицит бюджета будет около 5.2-6.2%; ВВП стабильно и устойчиво, потому как снизится первичный дефицит (да и в это верили 10 лет назад);

С долгом 10 лет назад не попали от слова совсем, почти на 20 п.п. ВВП, в этот раз CBO ждет рыночного долга на уровне 116% ВВП через десять лет ... если надежды, не оправдавшиеся в прошедшие десятилетие, оправдаются в следующем... Верите?

@truecon

Десять лет спустя ...

Бюджетное управление Конгресса США опубликовало новые прогнозы по бюджету, интересно сравнить прогнозы и реальность:

✔️ Доходы вырастут с 16.5% ВВП до ~18% ВВП (10 лет назад ровно в это верили);

✔️ Весь прирост доходов съест рост процентов по долгу (здесь в траекторию прогноза попали);

✔️ Расходы тоже вырастут до 24% ВВП, за счет роста социалки и процентов по долгу, но вот дискреционные расходы обязательно снизятся (10 лет назад тоже в это верили);

✔️ Дефицит бюджета будет около 5.2-6.2%; ВВП стабильно и устойчиво, потому как снизится первичный дефицит (да и в это верили 10 лет назад);

С долгом 10 лет назад не попали от слова совсем, почти на 20 п.п. ВВП, в этот раз CBO ждет рыночного долга на уровне 116% ВВП через десять лет ... если надежды, не оправдавшиеся в прошедшие десятилетие, оправдаются в следующем... Верите?

@truecon

#Германия #экономика #Кризис #производство

Germany’s Days as an Industrial Superpower Are Coming to an End

К визиту Шольца в Вашингтон Bloomberg на первой полосе спел похоронную песнь о немецкой промышленности, назвав три основные причины:

✔️ Конкуренция с США: госсубсидирование в США набирает обороты на фоне неспособности Германии что-то этому противопоставить;

✔️ Конкуренция с Китаем, который к тому же перестает быть «ненасытным» импортером немецкой продукции;

✔️ Потерю дешевой российской энергии, которая ударила по энергоемким секторам;

Все это на фоне политического «паралича» в Германии, дефицита рабочей силы, деградации системы образования. Субсидии постепенно уходят а цены на энергию для промышленности выросли более, чем в 2 раза и сейчас одни из самых высоких в ЕС да и растут быстрее, чем в большинстве стран.

Хотя движение вниз разноскоростное (где-то закрывают производство, где-то сокращают объемы, где-то выводят в другие регионы), но последние данные по производству действительно фиксируют устойчивую тенденцию на сокращение -1.6% м/м и -3.0% г/г. В среднем з 2023 год промышленность сократилась на 1.5%.

В энергоемких отраслях производство сократилось в декабре на 5.8% м/м и 10.2% г/г, с декабря 2021 года сокращение здесь на 22.5%. Хотя этот сектор не критично большой (около 17% производства), проблема скорее в том, что тенденции в промышленности в целом устойчиво негативны.

В этом плане немецкая промышленность становится в чем-то похожей на японскую, где бурный рост закончился еще в 1990-х, пик производства все же был был в 2007 году, после чего производство сократилось на ~30% до уровней 1980-х, в т.ч. на фоне энергодефицита из-за Фукусимы и закрытия АЭС...

@truecon

Germany’s Days as an Industrial Superpower Are Coming to an End

К визиту Шольца в Вашингтон Bloomberg на первой полосе спел похоронную песнь о немецкой промышленности, назвав три основные причины:

✔️ Конкуренция с США: госсубсидирование в США набирает обороты на фоне неспособности Германии что-то этому противопоставить;

✔️ Конкуренция с Китаем, который к тому же перестает быть «ненасытным» импортером немецкой продукции;

✔️ Потерю дешевой российской энергии, которая ударила по энергоемким секторам;

Все это на фоне политического «паралича» в Германии, дефицита рабочей силы, деградации системы образования. Субсидии постепенно уходят а цены на энергию для промышленности выросли более, чем в 2 раза и сейчас одни из самых высоких в ЕС да и растут быстрее, чем в большинстве стран.

Хотя движение вниз разноскоростное (где-то закрывают производство, где-то сокращают объемы, где-то выводят в другие регионы), но последние данные по производству действительно фиксируют устойчивую тенденцию на сокращение -1.6% м/м и -3.0% г/г. В среднем з 2023 год промышленность сократилась на 1.5%.

В энергоемких отраслях производство сократилось в декабре на 5.8% м/м и 10.2% г/г, с декабря 2021 года сокращение здесь на 22.5%. Хотя этот сектор не критично большой (около 17% производства), проблема скорее в том, что тенденции в промышленности в целом устойчиво негативны.

В этом плане немецкая промышленность становится в чем-то похожей на японскую, где бурный рост закончился еще в 1990-х, пик производства все же был был в 2007 году, после чего производство сократилось на ~30% до уровней 1980-х, в т.ч. на фоне энергодефицита из-за Фукусимы и закрытия АЭС...

@truecon

#США #бюджет #долг #экономика #Кризис

США: бюджетный дефицит стабильно высокий

Бюджет США в январе вышел без больших сюрпризов, хотя результат месяца был чуть лучше, чем в прошлом году: расходы $499 млрд (2.7% г/г), доходы $477 млрд (6.4% г/г), дефицит составил $22 млрд. Это все-равно хуже нормы, т.к. январь в прошлом был месяцев без дефицита.

✔️ Доходы в январе подросли относительно прошлого года за счет сокращения налоговых вычетов, что скорее плохой сигнал, т.к. сбор налога с доходов физлиц вырос всего на 1.8% г/г, что сильно отстает от роста фонда зарплат и инвестдоходов. Более-менее сопоставимо с фондом з/п растут взносы на соцстрахование (7.3% г/г).

✔️ Рост расходов притормозил за счет отсутствия разовых отчислений в фонд страхования пенсий (в прошлом январе $36 млрд) и выплат по продуктовым талонам, но все это было перекрыто ростам расходов на проценты по долгу, оборону, медицину и социалку. На самом деле, без эффекта от одной большой разовой транзакции в фонд страхования пенсий рост расходов бюджета США 11% г/г, что сильно превышает рост доходов.

📍За последние 12 месяцев расходы бюджета составили $6.65 трлн (+9.9% г/г), доходы $4.55 трлн (-6.2% г/г), дефицит остается на уровне $2.1 трлн за год (~7.7% ВВП). Пока видно, что дефицит перестал активно расширяться, расходы и доходы растут медленнее, но сам дефицит остается крайне высоким. Ключевой интригой остаются апрельские налоги, когда американцы будут платить подоходный за прошлый год ... но по текущей динамике сборов перспективы не выглядят позитивными.

@truecon

США: бюджетный дефицит стабильно высокий

Бюджет США в январе вышел без больших сюрпризов, хотя результат месяца был чуть лучше, чем в прошлом году: расходы $499 млрд (2.7% г/г), доходы $477 млрд (6.4% г/г), дефицит составил $22 млрд. Это все-равно хуже нормы, т.к. январь в прошлом был месяцев без дефицита.

✔️ Доходы в январе подросли относительно прошлого года за счет сокращения налоговых вычетов, что скорее плохой сигнал, т.к. сбор налога с доходов физлиц вырос всего на 1.8% г/г, что сильно отстает от роста фонда зарплат и инвестдоходов. Более-менее сопоставимо с фондом з/п растут взносы на соцстрахование (7.3% г/г).

✔️ Рост расходов притормозил за счет отсутствия разовых отчислений в фонд страхования пенсий (в прошлом январе $36 млрд) и выплат по продуктовым талонам, но все это было перекрыто ростам расходов на проценты по долгу, оборону, медицину и социалку. На самом деле, без эффекта от одной большой разовой транзакции в фонд страхования пенсий рост расходов бюджета США 11% г/г, что сильно превышает рост доходов.

📍За последние 12 месяцев расходы бюджета составили $6.65 трлн (+9.9% г/г), доходы $4.55 трлн (-6.2% г/г), дефицит остается на уровне $2.1 трлн за год (~7.7% ВВП). Пока видно, что дефицит перестал активно расширяться, расходы и доходы растут медленнее, но сам дефицит остается крайне высоким. Ключевой интригой остаются апрельские налоги, когда американцы будут платить подоходный за прошлый год ... но по текущей динамике сборов перспективы не выглядят позитивными.

@truecon

#банки #США #Кризис

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

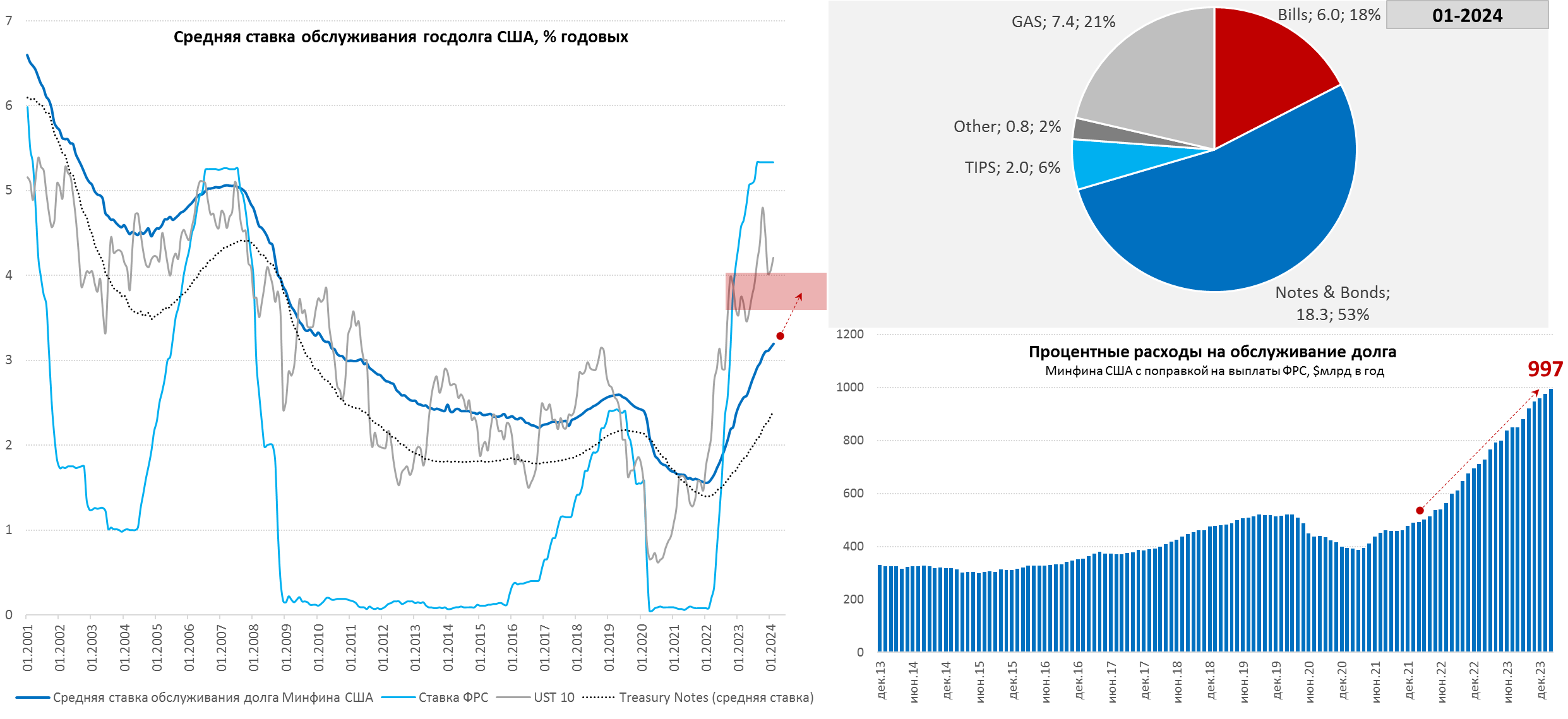

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

{kind=link}

#США #банки #ставки #ФРС #Кризис

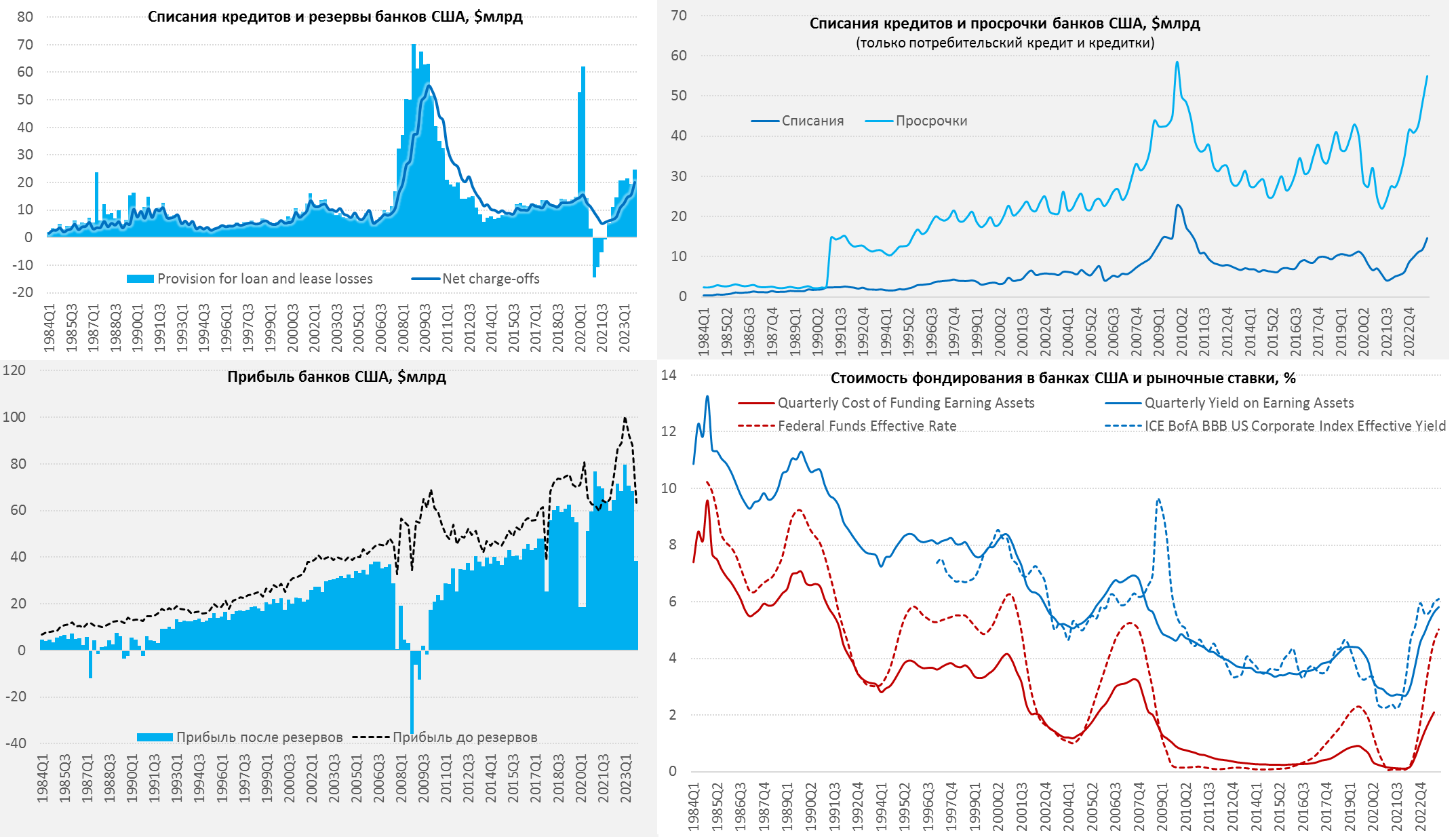

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

{kind=link}