#БанкРоссии #банки #рубль #fx #ликвидность

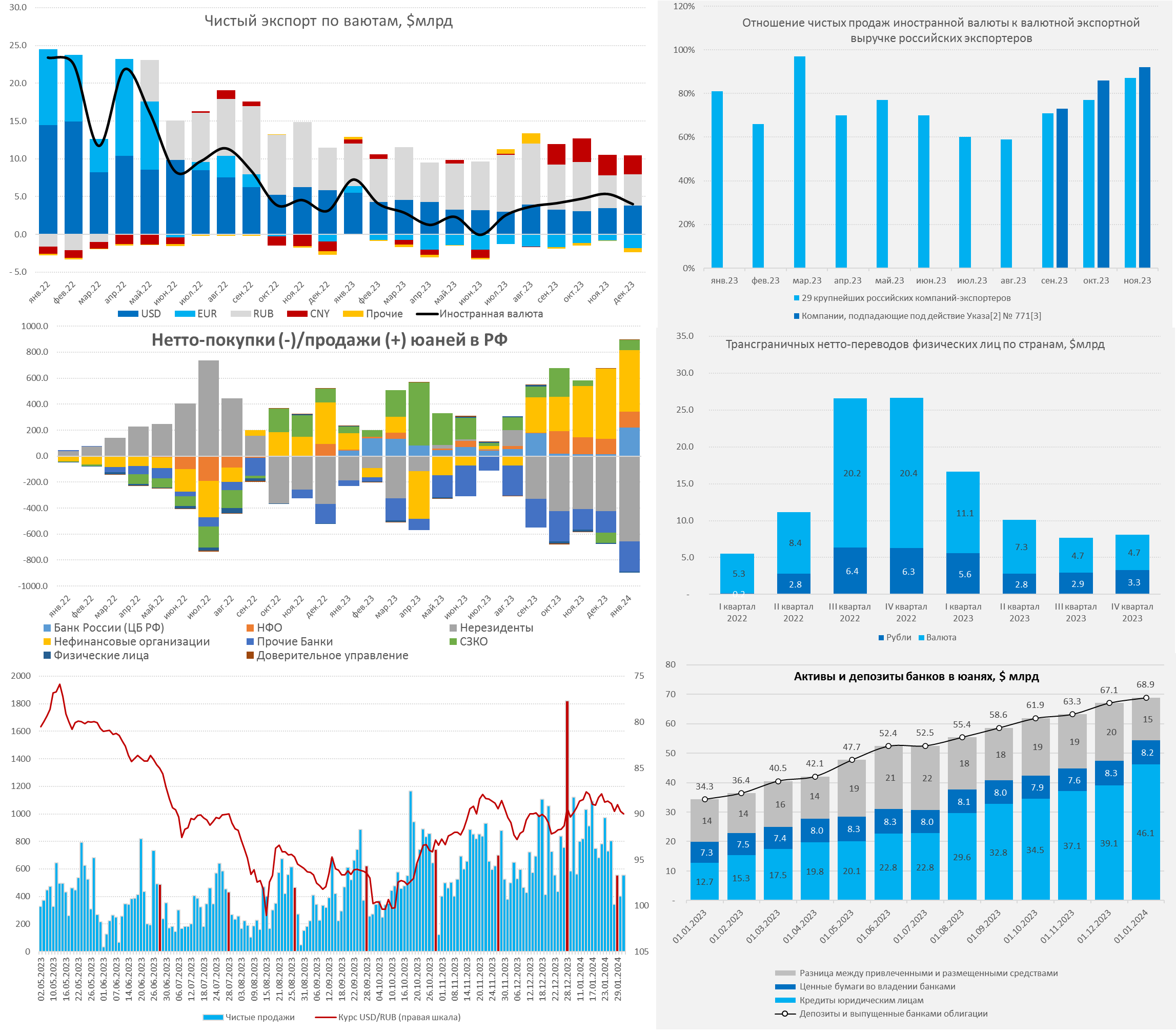

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

{kind=link}

#Россия #бюджет #Минфин #банки #ликвидность

Бюджет разогнался в феврале

На прошлой неделе я уже писал, что в феврале Минфин начал агрессивно сокращать свои запасы рублей в банках и ждем большого дефицита. К выходным тема подразогналась, если смотреть по ликвидности и оперативным данным по расходам бюджета. С конца января по 16 февраля Росказна сократила размещение рублей в банках сразу на 3.3 трлн руб., при этом профицит ликвидности банковской системы изменился несущественно. Учитывая, что около 0.2 трлн ушло в наличные (традиционно для первой половины месяцы) и продажи валюты со стороны ЦБ, можно уверенно говорить о том, что бюджет агрессивно тратит и авансирует ряд расходов.

Судя по текущей динамике, Минфин может потратить в январе-феврале до 6.3…6.5 трлн руб. (в прошлом году 5.5 трлн руб.) - отсутствие больших авансов в январе будет компенсировано февральскими расходами? Похоже теперь у нас два пика госрасходов – один в 1 квартале, второй в декабре. В то же время, бюджетные авансы, видимо, будут способствовать замедлению корпоративного кредита в феврале.

Профицит ликвидности банковского сектора остался в районе 1.5 трлн руб., остатки Минфина, т.е. деньги из системы не ушли, хотя размещения Минфина сократились до ~7.2 трлн руб. Поступления налогов 28 февраля должны немного подкорректировать ситуацию. В целом история с расходами пока значимо не выходит на пределы наблюдаемого в последние годы, хотя февральский дефицит явно может нарисоваться выше 1 трлн руб.

Учитывая относительно стабильный профицит ликвидности на ставки эти потоки сильно влиять не должны...

@truecon

Бюджет разогнался в феврале

На прошлой неделе я уже писал, что в феврале Минфин начал агрессивно сокращать свои запасы рублей в банках и ждем большого дефицита. К выходным тема подразогналась, если смотреть по ликвидности и оперативным данным по расходам бюджета. С конца января по 16 февраля Росказна сократила размещение рублей в банках сразу на 3.3 трлн руб., при этом профицит ликвидности банковской системы изменился несущественно. Учитывая, что около 0.2 трлн ушло в наличные (традиционно для первой половины месяцы) и продажи валюты со стороны ЦБ, можно уверенно говорить о том, что бюджет агрессивно тратит и авансирует ряд расходов.

Судя по текущей динамике, Минфин может потратить в январе-феврале до 6.3…6.5 трлн руб. (в прошлом году 5.5 трлн руб.) - отсутствие больших авансов в январе будет компенсировано февральскими расходами? Похоже теперь у нас два пика госрасходов – один в 1 квартале, второй в декабре. В то же время, бюджетные авансы, видимо, будут способствовать замедлению корпоративного кредита в феврале.

Профицит ликвидности банковского сектора остался в районе 1.5 трлн руб., остатки Минфина, т.е. деньги из системы не ушли, хотя размещения Минфина сократились до ~7.2 трлн руб. Поступления налогов 28 февраля должны немного подкорректировать ситуацию. В целом история с расходами пока значимо не выходит на пределы наблюдаемого в последние годы, хотя февральский дефицит явно может нарисоваться выше 1 трлн руб.

Учитывая относительно стабильный профицит ликвидности на ставки эти потоки сильно влиять не должны...

@truecon

#БанкРоссии #инфляция #ставки #кредит #банки

Банк России опубликовал обзор банковского сектора за январь, больших сюрпризов пока нет:

✔️ Кредит компаниям традиционно стагнирует в январе, хотя годовой прирост немного ускорился до 20.3% г/г. Выдачи ипотеки сезонно упали до 275 млрд руб., но годовая динамика портфеля осталась на уровне +34.5% г/г. Потребкредит даже немного ускорился до 16% г/г, что скорее обусловлено низкой базой января прошлого года.

✔️ Банки продолжали скупать ОФЗ, добавив на баланс еще 50 млрд, что отчасти обусловлено необходимостью выполнить нормативы НКЛ.

✔️ Депозиты компаний не росли, а годовой рост замедлился до 11.6% г/г, но это следствие того, что в январе прошлого года были большие бюджетные авансы, а в этот раз они, похоже, будут в феврале, а в январе бюджет наоборот накапливал рубли.

✔️ Январское сокращение депозитов населения оказалось существенно ниже обычного -0.8% м/м, поэтому годовой рост ускорился до 22.1% г/г, причем срочные депозиты населения продолжали расти на фоне высоких ставок +663 млрд руб., или +2.5% м/м.

Пока точно можно говорить о существенном усилении сберегательной активности населения, что выражается в росте срочных депозитов в системе. С точки зрения динамики кредита пока говорить о серьезном замедлении вряд ли можно.

@truecon

Банк России опубликовал обзор банковского сектора за январь, больших сюрпризов пока нет:

✔️ Кредит компаниям традиционно стагнирует в январе, хотя годовой прирост немного ускорился до 20.3% г/г. Выдачи ипотеки сезонно упали до 275 млрд руб., но годовая динамика портфеля осталась на уровне +34.5% г/г. Потребкредит даже немного ускорился до 16% г/г, что скорее обусловлено низкой базой января прошлого года.

✔️ Банки продолжали скупать ОФЗ, добавив на баланс еще 50 млрд, что отчасти обусловлено необходимостью выполнить нормативы НКЛ.

✔️ Депозиты компаний не росли, а годовой рост замедлился до 11.6% г/г, но это следствие того, что в январе прошлого года были большие бюджетные авансы, а в этот раз они, похоже, будут в феврале, а в январе бюджет наоборот накапливал рубли.

✔️ Январское сокращение депозитов населения оказалось существенно ниже обычного -0.8% м/м, поэтому годовой рост ускорился до 22.1% г/г, причем срочные депозиты населения продолжали расти на фоне высоких ставок +663 млрд руб., или +2.5% м/м.

Пока точно можно говорить о существенном усилении сберегательной активности населения, что выражается в росте срочных депозитов в системе. С точки зрения динамики кредита пока говорить о серьезном замедлении вряд ли можно.

@truecon

Telegram

Банк России

#БанковскийСектор

В январе кредитование ожидаемо замедлилось

▪️ Рост корпоративного кредитного портфеля приостановился после активного роста в декабре 2023 года (+1,8%). В целом такая динамика характерна для января, что в значительной степени обусловлено…

В январе кредитование ожидаемо замедлилось

▪️ Рост корпоративного кредитного портфеля приостановился после активного роста в декабре 2023 года (+1,8%). В целом такая динамика характерна для января, что в значительной степени обусловлено…

#БанкРоссии #банки #ликвидность #бюджет

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

#Россия #кредит #банки #ипотека

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

Выдачи кредитов населению в феврале по данным Frank RG немного подрос и составил 1024 млрд руб., рост на скромные 3% г/г.

Слабо выглядели выдачи ипотеки - всего 322.5 млрд руб. (-24% г/г), кредит наличными вырос до 495 млрд руб. (+8.8% г/г), резко растет автокредит, который достиг рекордных 171.4 млрд руб. (+115.6% г/г), POS-кредит составил 35.7 млрд руб. (+10.3% г/г). Нет денег на ипотеку – куплю автомобиль?

На самом деле, если учитывать сезонность – то кредит более-менее стабилен, выдачи в пределах 1.2-1.3 трлн руб. в месяц, стремительное торможение ипотеки сопровождалось ростом автокредитования. Скорее пока уместно говорить о стабилизации объема выдачи кредитов.

@truecon

#банки #США #Кризис

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

#США #банки #ставки #ФРС #Кризис

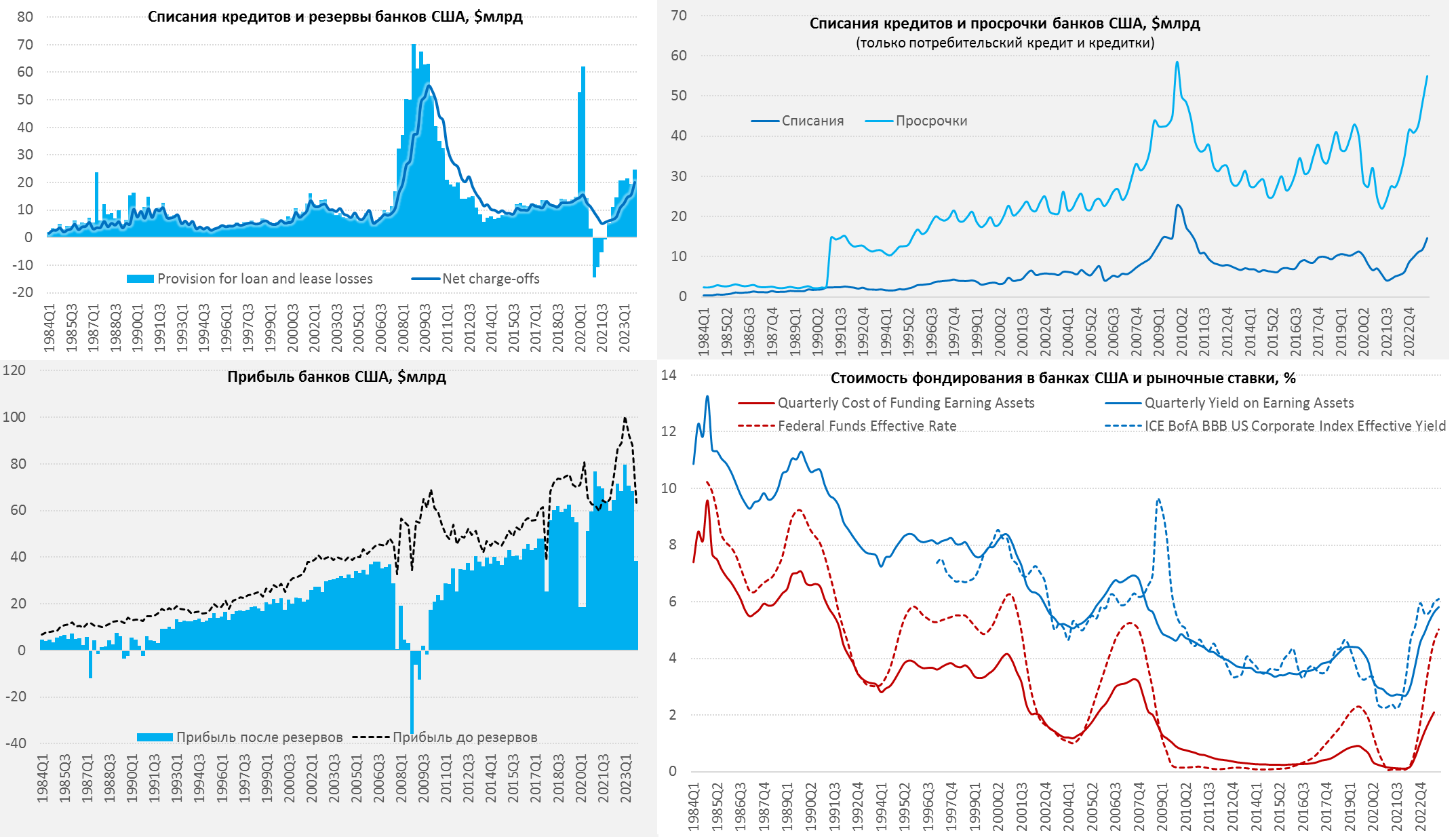

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

Американские банки начинают собирать «урожай» убытков

Прибыль за 4 квартал рухнула на 43.9% с $68.4 млрд до $38.4 млрд. Хотя около 70% падения – это разовые истории, в т.ч. дополнительные взносы в FDIC (эхо кризиса 2023 года), но не только, т.к. банки вынуждены были увеличить отчисления в резервы на $5.2 млрд за квартал до $24.7 млрд. При этом, списания по кредитам достигли максимума с 2012 года и составили $20.1 млрд. Банки начинают собирать убытки, которые еще будут только нарастать, Даже Дж.Пауэлл признал, что стоит готовиться к банкротствам, связанным с коммерческой недвижимостью. Но пока основное - это дефолты по кредитам населению (карты, потребкредит, автокредит) – около 4/5 всех списаний.

Стоимость фондирования банков растет, хотя и медленно +21 б.п. за квартал и +138 б.п. за год до 2.54% годовых, доходность активов выросла на 19 б.п. за квартал и 128 б.п. за год до 5.82% годовых. Чистая процентная маржа начинает снижаться, но незначительно и составила 3.28%. Средние ставки привлечения депозитов выросли на 22 б.п за квартал и 132 б.п. за год, но остается крайне низкой 2.31% годовых, но срочные депозиты прибавляют чуть быстрее 25 б.п. за квартал и 162 б.п за год до 2.97% годовых. Рост ставок здесь начинает ускоряться по мере исчерпания избыточных депозитов в системе – работают отложенные эффекты. Это отражается и в депозитах, рост которых сосредоточен исключительно сегменте платных ресурсов, что будет повышать стоимость привлеченных средств и сжатие процентной маржи.

Нереализованный убыток от портфеля ценных бумаг сократился до $477.6 млрд счет коррекции цен ипотечных бумаг на фоне ожиданий снижения процентных ставок в США. Доля бумаг до погашения в портфеле облигаций осталась высокой и составляет 46%. Рост кредитов даже ускорился в конце года, что не позволяет говорить о действительно жестких денежно-кредитных условиях и указывает на достаточно слабую трансмиссию ДКП.

Огромные госстимулы последних лет и большой объем риска купленного на баланс государством, отодвинули негативные эффекты для финсистемы, но постепенно проблемы начинают проникать в балансы. Риски рынка коммерческой недвижимости еще практически не начали реализовываться – это впереди.

@truecon

{kind=link}

#БанкРоссии #банки #кредит #ставки

Банк России опубликовал обзор банковского сектора за февраль, основные моменты:

✔️ Кредит компаниям притормозил до 0.6% м/м, годовой прирост замедлился до 19.3% г/г, но основной момент в том, что резко ускорился рост валютного кредитования (+2.3% м/м), рублевый кредит притормозил до 0.3% м/м. Но здесь большую роль играют бюджетные авансы, которые резко выросли в январе, если объективно с поправкой на эффект авансов пока нельзя сказать о сильном торможении корп. кредита.

✔️ Прирост ипотеки тоже притормозил, но это все еще рост на 0.7% м/м и 33.4% г/г, потребкредит рос стабильно на 0.9% м/м и 16.6% г/г, но здесь есть локальная история со всплеском роста автокредитования.

✔️ Банки нарастили портфель ОФЗ на 80 млрд руб., покупая на первичке и продавая на вторичке – это один из факторов давления на доходности при том, что Минфин активно размещает длину, а источники спроса на нее ограничены. Но давление на ОФЗ должно снизиться.

✔️ Средства компаний активно росли на 527 морд руб. за месяц (1.0% м/м и 11.5% г/г), но это скорее следствие все тех же бюджетных расходов.

✔️ Рублевые депозиты населения, которые выросли еще на 1.2 трлн руб., причем менее половины ушло на срочные депозиты (~0.5 трлн руб.), а 0.7 трлн руб. остались на текущих счетах. Валютные депозиты продолжали сокращаться (-$0.5 млрд).

✔️ Ликвидность, как рублевая, так и валютная снизилась – сокращение валютной ликвидности обусловлено слабым ростом валютных депозитов в юане на фоне активизации валютного кредитования. Учитывая то, что кредит в основном выдается в юане это уже ведет к росту юаневых ставок на внутреннем рынке – постепенно заходим по юаню в район 4-6% по депозитам и 7-9% по кредитам.

В целом пока рано говорить о значимом охлаждении кредитования – большая волатильность бюджета искажает динамику, сберегательная активность чуть остыла, хотя остается высокой. Актуальна проблема накопления юаневых пассивов банками на фоне достаточно хорошего спроса на кредит.

@truecon

Банк России опубликовал обзор банковского сектора за февраль, основные моменты:

✔️ Кредит компаниям притормозил до 0.6% м/м, годовой прирост замедлился до 19.3% г/г, но основной момент в том, что резко ускорился рост валютного кредитования (+2.3% м/м), рублевый кредит притормозил до 0.3% м/м. Но здесь большую роль играют бюджетные авансы, которые резко выросли в январе, если объективно с поправкой на эффект авансов пока нельзя сказать о сильном торможении корп. кредита.

✔️ Прирост ипотеки тоже притормозил, но это все еще рост на 0.7% м/м и 33.4% г/г, потребкредит рос стабильно на 0.9% м/м и 16.6% г/г, но здесь есть локальная история со всплеском роста автокредитования.

✔️ Банки нарастили портфель ОФЗ на 80 млрд руб., покупая на первичке и продавая на вторичке – это один из факторов давления на доходности при том, что Минфин активно размещает длину, а источники спроса на нее ограничены. Но давление на ОФЗ должно снизиться.

✔️ Средства компаний активно росли на 527 морд руб. за месяц (1.0% м/м и 11.5% г/г), но это скорее следствие все тех же бюджетных расходов.

✔️ Рублевые депозиты населения, которые выросли еще на 1.2 трлн руб., причем менее половины ушло на срочные депозиты (~0.5 трлн руб.), а 0.7 трлн руб. остались на текущих счетах. Валютные депозиты продолжали сокращаться (-$0.5 млрд).

✔️ Ликвидность, как рублевая, так и валютная снизилась – сокращение валютной ликвидности обусловлено слабым ростом валютных депозитов в юане на фоне активизации валютного кредитования. Учитывая то, что кредит в основном выдается в юане это уже ведет к росту юаневых ставок на внутреннем рынке – постепенно заходим по юаню в район 4-6% по депозитам и 7-9% по кредитам.

В целом пока рано говорить о значимом охлаждении кредитования – большая волатильность бюджета искажает динамику, сберегательная активность чуть остыла, хотя остается высокой. Актуальна проблема накопления юаневых пассивов банками на фоне достаточно хорошего спроса на кредит.

@truecon

#БанкРоссии #банки #рубль

Недавно вышел годовой отчет АСВ за 2023 год, который приоткрывает, видимо, завесу о накопленных ресурсах на счетах типа "С". В 2023 году именно АСВ получила право ведения этих счетов, весной проходила информация говорилось о том, что на счетах накоплено около 0.5 трлн руб.

Если посмотреть в строку "прочие обязательства", где, видимо (исключительно предположительная догадка), эти средства и отображаются как прирост относительно 2022 года - то можно прикинуть, что на счетах типа "С" ~1.16 трлн руб., в активах "денежные средства" тоже выросли на 1.16 трлн руб. (~$13 млрд). ‼️

Чем это важно - тем что объем средств видимо растет в среднем на ~$2-2.5 млрд в квартал, которые смело можно прибавлять к положительному сальдо текущего счета для более корректной оценки ситуации с внешними доходами.

@truecon

Недавно вышел годовой отчет АСВ за 2023 год, который приоткрывает, видимо, завесу о накопленных ресурсах на счетах типа "С". В 2023 году именно АСВ получила право ведения этих счетов, весной проходила информация говорилось о том, что на счетах накоплено около 0.5 трлн руб.

Если посмотреть в строку "прочие обязательства", где, видимо (исключительно предположительная догадка), эти средства и отображаются как прирост относительно 2022 года - то можно прикинуть, что на счетах типа "С" ~1.16 трлн руб., в активах "денежные средства" тоже выросли на 1.16 трлн руб. (~$13 млрд). ‼️

Чем это важно - тем что объем средств видимо растет в среднем на ~$2-2.5 млрд в квартал, которые смело можно прибавлять к положительному сальдо текущего счета для более корректной оценки ситуации с внешними доходами.

@truecon

#США #банки #долг #ФРС #Минфин

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon