#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: долларовая ликвидность без больших изменений

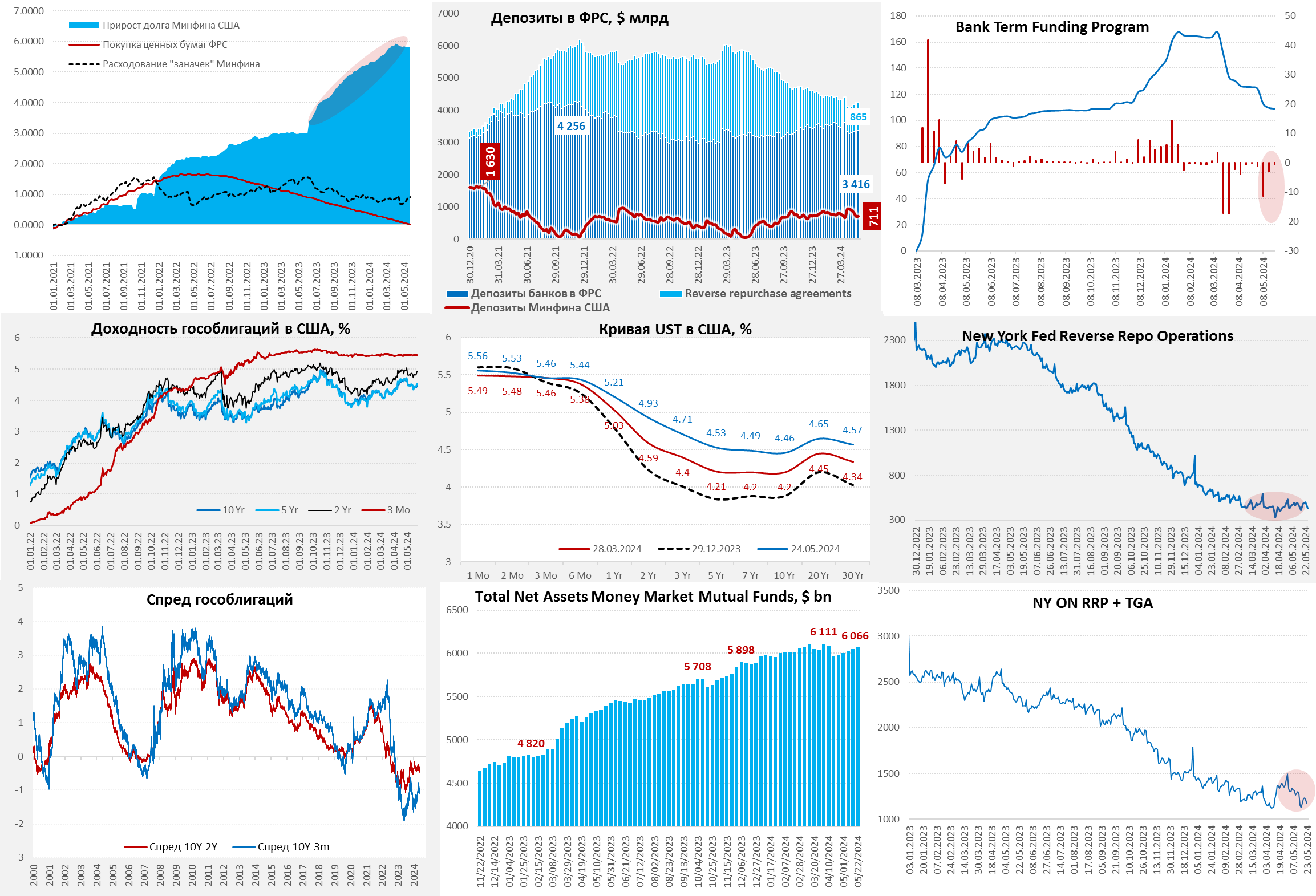

В этот раз ФРС особых операций не проводила на неделе, но банки погасили часть кредитов программе BTFP на $11.5 млрд, что привело сокращению баланса ФРС.

Основные изменения были связаны с операциями Минфина США, который продолжает активно тратить со своих счетов полученные от апрельских налогов доллары. За неделю «заначка» Йеллен сократилась на $73.6 млрд до $816.8 млрд (плановый уровень $750 млрд), что улучшало ситуацию с долларовой ликвидностью, хотя и не очень значимо, потому как большая часть долларов ушла в обратное РЕПО ФРС (RRP).

Пока ожидания того, что изменение структуры заимствований Минфина США приведет к прекращению изъятия долларов из обратного РЕПО оправдываются, на неделе объем RRP вырос на $57 млрд до $855 млрд. На фоне расходов Минфина США приток долларов в фонды денежного рынка (MMF) возобновился (+$31 млрд за неделю), но объем краткосрочных векселей продолжает сокращаться, что возвращает деньги MMF обратно в RRP и ограничивает приток ликвидности в систему. Рост размещения векселей в третьем квартале, видимо, приведет к возобновлению сокращения RRP.

После «голубиного» выхода Пауэлла, первые размещения длинного госдолга США прошли достаточно неплохо, но расчеты пройдут по ним традиционно 15 мая, поэтому формально госдолг сокращался, а длинная часть кривой съехала в район 4.5%. Но с предложение облигаций продолжит расти до конца квартала, сокращение QT немного снизит влияние этого фактора, но не нивелирует навес размещений.

В целом пока скорее можно ожидать относительно небольших, но скорее негативных изменений долларовой ликвидности в системе и сохранения навеса размещений облигаций Минфина США, если, конечно, ФРС не усилит голубиные сигналы.

@truecon

США: долларовая ликвидность без больших изменений

В этот раз ФРС особых операций не проводила на неделе, но банки погасили часть кредитов программе BTFP на $11.5 млрд, что привело сокращению баланса ФРС.

Основные изменения были связаны с операциями Минфина США, который продолжает активно тратить со своих счетов полученные от апрельских налогов доллары. За неделю «заначка» Йеллен сократилась на $73.6 млрд до $816.8 млрд (плановый уровень $750 млрд), что улучшало ситуацию с долларовой ликвидностью, хотя и не очень значимо, потому как большая часть долларов ушла в обратное РЕПО ФРС (RRP).

Пока ожидания того, что изменение структуры заимствований Минфина США приведет к прекращению изъятия долларов из обратного РЕПО оправдываются, на неделе объем RRP вырос на $57 млрд до $855 млрд. На фоне расходов Минфина США приток долларов в фонды денежного рынка (MMF) возобновился (+$31 млрд за неделю), но объем краткосрочных векселей продолжает сокращаться, что возвращает деньги MMF обратно в RRP и ограничивает приток ликвидности в систему. Рост размещения векселей в третьем квартале, видимо, приведет к возобновлению сокращения RRP.

После «голубиного» выхода Пауэлла, первые размещения длинного госдолга США прошли достаточно неплохо, но расчеты пройдут по ним традиционно 15 мая, поэтому формально госдолг сокращался, а длинная часть кривой съехала в район 4.5%. Но с предложение облигаций продолжит расти до конца квартала, сокращение QT немного снизит влияние этого фактора, но не нивелирует навес размещений.

В целом пока скорее можно ожидать относительно небольших, но скорее негативных изменений долларовой ликвидности в системе и сохранения навеса размещений облигаций Минфина США, если, конечно, ФРС не усилит голубиные сигналы.

@truecon

#США #Минфин #бюджет #долг #инфляция #ставки

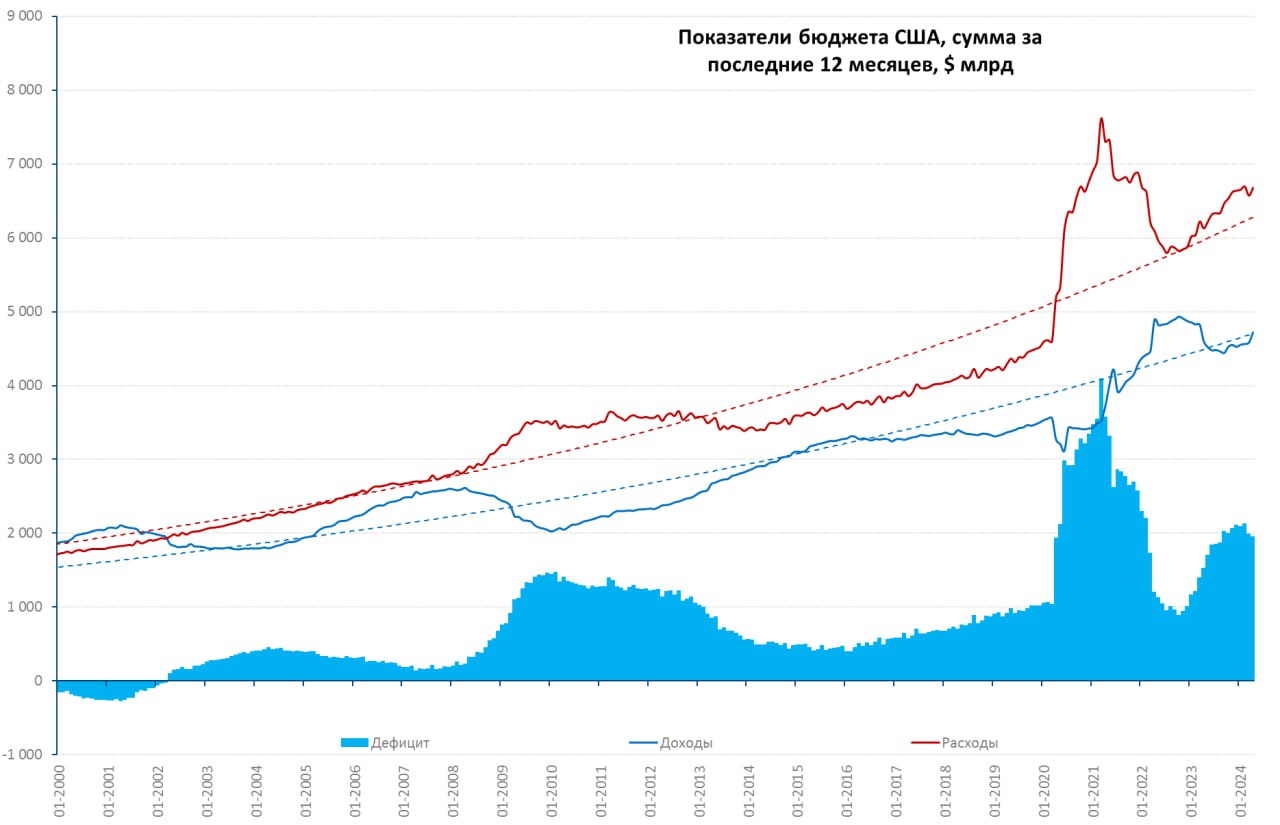

Бюджет США: Йеллен тратит без остановок

В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209.5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд – так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776.2 млрд и выросли на 21.6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566.7 млрд, прибавив 22.6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26.4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

В сумме за 12 месяцев доходы составили $4.72 трлн, что лишь на 2.6% выше прошлогоднего уровня, расходы выросли до $6.68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1.96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2.3 трлн, что немного меньше ~$2.6 трлн в предшествующие 12 месяцев. Но, нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1.8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1.9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане... пока есть RRP.

В чистом виде на рынке облигациями Йеллен заняла всего $0.7 трлн за последний год из которых ~$0.5 трлн у иностранцев (еще $0.1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0.5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1.8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0.8 трлн) и сбережений американцев ($0.7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай – они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).

Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии – большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах...

@truecon

Бюджет США: Йеллен тратит без остановок

В апреле бюджет США снова удивил рынки негативом, хотя сальдо бюджета было положительным и составило $209.5 млрд по сравнению с апрелем прошлого года выросло на $33 млрд, но данные снова хуже ожиданий. В апреле платятся налоги за предыдущий год, потому сальдо практически всегда положительное, а, учитывая рост доходов домохозяйств в 2023 году, ожидался рост поступлений подоходного налога на ~$100 млрд – так и произошло +$101 млрд. Месячные доходы бюджета в итоге составили $776.2 млрд и выросли на 21.6% г/г.

Казалось бы неплохо, но бездонная дыра расходов поглощает дополнительные доходы, откуда бы они не появились. По итогам апреля расходы выросли до $566.7 млрд, прибавив 22.6% г/г. Расходы выросли на медицину (+$56 млрд), проценты по долгу ($26.4 млрд), а также социалку и оборонку. Йеллен тратит без остановок, что не мешает ей выходить и говорить о том, что дефицит бюджета надо бы как-то стабилизировать.

В сумме за 12 месяцев доходы составили $4.72 трлн, что лишь на 2.6% выше прошлогоднего уровня, расходы выросли до $6.68 трлн, что на 9% выше прошлогоднего уровня. Дефицит бюджета за 12 месяцев составил $1.96 трлн, или более 7% ВВП. В целом пока дефицит продолжает оставаться вблизи $2 трлн.

С учетом QT от ФРС (объем снижен с $720 млрд до ~$300 млрд в год) Йеллен нужно привлечь в ближайший год с рынка ~$2.3 трлн, что немного меньше ~$2.6 трлн в предшествующие 12 месяцев. Но, нужно учитывать, что из того, что занималось в предыдущие 12 месяцев, фактически $1.8 трлн пришло из обратного РЕПО ФРС через фонды денежного рынка в векселя (~$1.9 трлн прирост долга Минфина в векселях). Плюс 10-20 б.п. к ставке RRP и пару триллионов в кармане... пока есть RRP.

В чистом виде на рынке облигациями Йеллен заняла всего $0.7 трлн за последний год из которых ~$0.5 трлн у иностранцев (еще $0.1 трлн иностранцы принесли в векселя).

Но RRP заканчивается, хотя до ~$0.5 трлн оттуда вытащить еще можно в ближайший год. Но еще $1.8 трлн нужно выкачать в трежерис из остального мира (дефицит текущего счета США ~$0.8 трлн) и сбережений американцев ($0.7-1 трлн), что не так просто. Это означает необходимость сохранения высоко дифференциала ставок с Европой/Японией, судя по итогам поездки Йеллен в Китай – они покупать не будут (китайцы крупнейшие нетто-продавцы госдолга США в последний год).

Япония большого нетто-притока дать не может, т.к. во-первых она стала маленькой ($4 трлн ВВП), во-вторых ей надо защищать йену (государство продает трежерис, частный сектор покупает) иначе есть риск того, что процессы станут совсем неуправляемыми.

Основным иностранным донором здесь является еврозона, где цикл снижения ставок, вероятно, будет более ранним (ЕЦБ поможет), но этого мало, поэтому Йеллен придется давать достаточную доп. премию, чтобы вытащить доллары из других сегментов рынка и активов. Достаточно ли будет текущей премии – большой вопрос, первый месяц масштабных заимствований (>$200 млрд в месяц) характеризовался ростом кривой на ~50 б.п., но по планам Йеллен, ближайшие 5 месяцев тоже будут занимать в сопоставимых объемах...

@truecon

{kind=link}

#США #долг #Минфин #доллар

Китай пятый месяц подряд сбрасывает гособлигации США

В марте Китай снова сокращал портфель гособлигаций США на своем балансе на $9.8 млрд, хотя и не так агрессивно как в феврале ($13.2 млрд) и январе ($21.7 млрд). За I квартал в целом избавился от бумаг на $44.7 млрд, за 12 месяцев сокращение на $94.2 млрд (-11%) до $750 млрд без учета векселей и $767 млрд с векселями.

Рост китайского портфеля в ноябре-декабре был обусловлен исключительно переоценкой, фактически Китай воспользовался коррекцией рынка для более активного сокращения своего портфеля.

Еще один интересный момент в марте – это массивное сокращение своей позиции Гонконгом в марте на $13.7 млрд. Ну а покупали госдолг США Люксембург, Япония, Норвегия, Мексика и Швейцария.

В целом Китай явно активизировал распродажу госдолга США со своего баланса на фоне роста напряжения между странами

@truecon

Китай пятый месяц подряд сбрасывает гособлигации США

В марте Китай снова сокращал портфель гособлигаций США на своем балансе на $9.8 млрд, хотя и не так агрессивно как в феврале ($13.2 млрд) и январе ($21.7 млрд). За I квартал в целом избавился от бумаг на $44.7 млрд, за 12 месяцев сокращение на $94.2 млрд (-11%) до $750 млрд без учета векселей и $767 млрд с векселями.

Рост китайского портфеля в ноябре-декабре был обусловлен исключительно переоценкой, фактически Китай воспользовался коррекцией рынка для более активного сокращения своего портфеля.

Еще один интересный момент в марте – это массивное сокращение своей позиции Гонконгом в марте на $13.7 млрд. Ну а покупали госдолг США Люксембург, Япония, Норвегия, Мексика и Швейцария.

В целом Китай явно активизировал распродажу госдолга США со своего баланса на фоне роста напряжения между странами

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

{kind=link}