#юань #доллар #Китай #экспорт

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США - налоговый период посадил рынки на диету

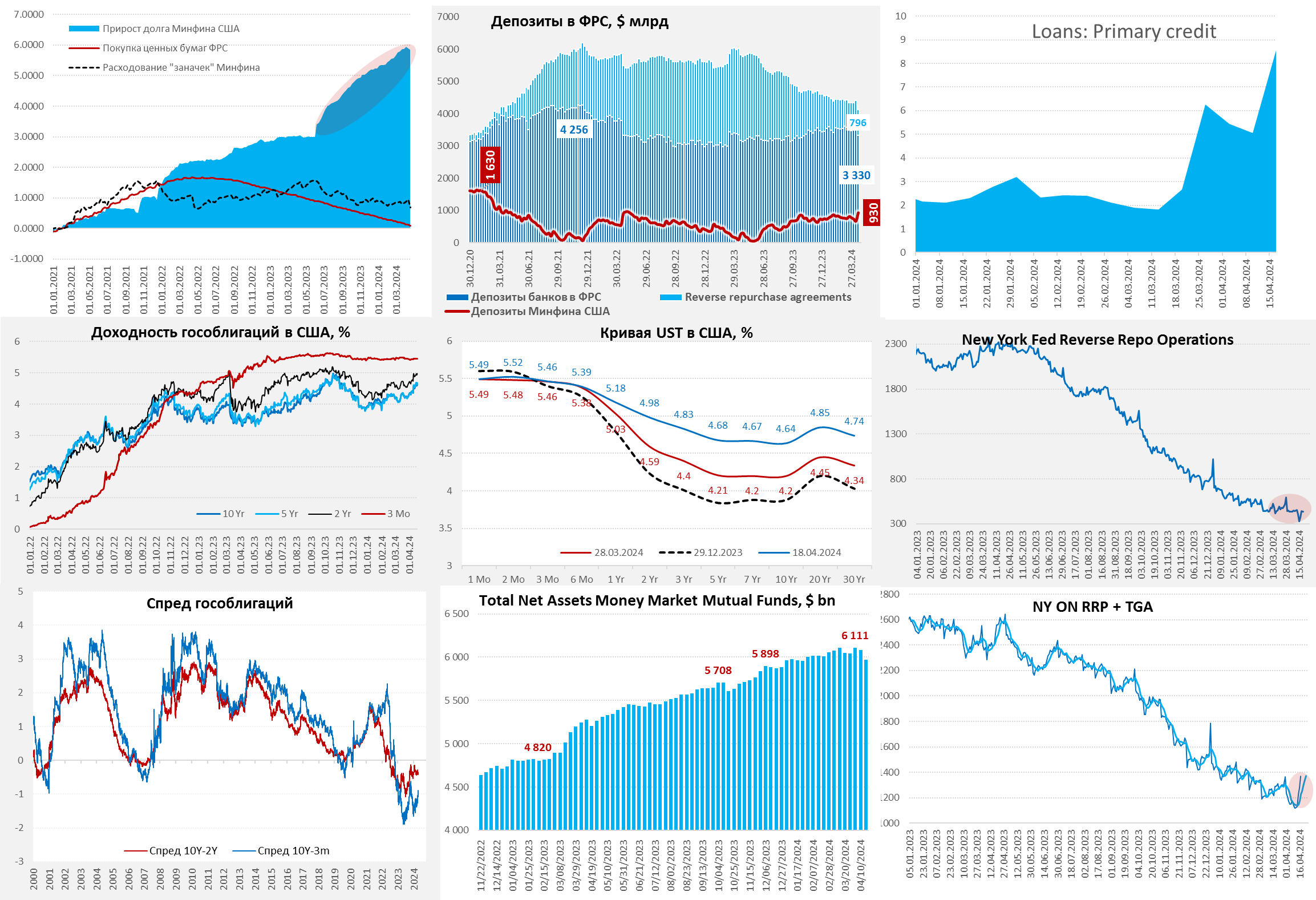

ФРС на неделе сократила портфель гособлигаций на $36.7 млрд, с ликвидностью явно стало плоховато – банки потянулись в «дисконтное окно» ФРС и взяли $3.5 млрд, нарастив займы до $8.6 млрд - это скорее симптом, очевидно где-то немного прижало на фоне изъятий Минфина США.

Бюджетные операции – это, конечно, главная история. Минфин США нарастил остатки на счету в ФРС на $257.4 млрд за неделю до $929.9 млрд благодаря апрельским налогам. Здесь стоит учитывать, что с начала месяца изъятия не такие большие, всего $159 млрд, т.к. в первую декаду активно тратили. Могло быть и побольше, но Йеллен гасит долги (за счет векселей), за последние 7 дней еще -$33.7, отчасти сглаживая стресс от налогов. Но даже после этого остатки банков в ФРС рухнули на $286 млрд за неделю до $3.33 трлн.

Фонды денежного рынка (MMF) на этом фоне потерями $112 млрд за неделю, но объем обратного РЕПО ФРБ Нью-Йорка после локального провала до $327 млрд в день уплаты налогов быстро восстановился до ~$440 млрд. То, что приличная часть налогов пришла именно из MMF, а те, в свою очередь, сократили портфель векселей (которые опять же гасил Минфин), сгладило ситуацию для банков.

Но для рынков, конечно, это все вышло непросто (бонды/акции - вниз, доллар - вверх), т.к. с ликвидностью стало хуже, а предложение тех же гособлигаций подросло + Пауэлл добавил решимости продавать своими заявлениями ...

Налоговая история еще полностью не исчерпана, одно дело перехватить овернайт, другое протянуть несколько недель на диете, но интенсивная часть скорее пройдена.

@truecon

США - налоговый период посадил рынки на диету

ФРС на неделе сократила портфель гособлигаций на $36.7 млрд, с ликвидностью явно стало плоховато – банки потянулись в «дисконтное окно» ФРС и взяли $3.5 млрд, нарастив займы до $8.6 млрд - это скорее симптом, очевидно где-то немного прижало на фоне изъятий Минфина США.

Бюджетные операции – это, конечно, главная история. Минфин США нарастил остатки на счету в ФРС на $257.4 млрд за неделю до $929.9 млрд благодаря апрельским налогам. Здесь стоит учитывать, что с начала месяца изъятия не такие большие, всего $159 млрд, т.к. в первую декаду активно тратили. Могло быть и побольше, но Йеллен гасит долги (за счет векселей), за последние 7 дней еще -$33.7, отчасти сглаживая стресс от налогов. Но даже после этого остатки банков в ФРС рухнули на $286 млрд за неделю до $3.33 трлн.

Фонды денежного рынка (MMF) на этом фоне потерями $112 млрд за неделю, но объем обратного РЕПО ФРБ Нью-Йорка после локального провала до $327 млрд в день уплаты налогов быстро восстановился до ~$440 млрд. То, что приличная часть налогов пришла именно из MMF, а те, в свою очередь, сократили портфель векселей (которые опять же гасил Минфин), сгладило ситуацию для банков.

Но для рынков, конечно, это все вышло непросто (бонды/акции - вниз, доллар - вверх), т.к. с ликвидностью стало хуже, а предложение тех же гособлигаций подросло + Пауэлл добавил решимости продавать своими заявлениями ...

Налоговая история еще полностью не исчерпана, одно дело перехватить овернайт, другое протянуть несколько недель на диете, но интенсивная часть скорее пройдена.

@truecon

{kind=link}

#CША #экономика #SP #доллар #бюджет #долг #приток

Рынок США: с рекордными плечами ... на посадку?

Традиционно, перед коррекций/разворотом рынка в него набились под завязку с маржинальные инвесторы. На американском рынке объем маржинального долга в марте взлетел до максимума за два года и составил $784 млрд. Прирост долга за месяц был рекордным с лета 2021 года и составил $41.2 млрд. При этом, свободного кэша на маржинальных счетах сильно не прибавилось (+$0.7 млрд).

❗️В итоге, к апрелю рынок подошел с рекордным соотношением долг/кэш, которое достигло 5.2, т.е. с рекордными плечами за все времена. А вот иностранные инвесторы второй месяц в американские акции деньги не заводили, так что выдавливали его на максимумы локальные инвесторы.

С интересом наблюдаем дальше ...

@truecon

Рынок США: с рекордными плечами ... на посадку?

Традиционно, перед коррекций/разворотом рынка в него набились под завязку с маржинальные инвесторы. На американском рынке объем маржинального долга в марте взлетел до максимума за два года и составил $784 млрд. Прирост долга за месяц был рекордным с лета 2021 года и составил $41.2 млрд. При этом, свободного кэша на маржинальных счетах сильно не прибавилось (+$0.7 млрд).

❗️В итоге, к апрелю рынок подошел с рекордным соотношением долг/кэш, которое достигло 5.2, т.е. с рекордными плечами за все времена. А вот иностранные инвесторы второй месяц в американские акции деньги не заводили, так что выдавливали его на максимумы локальные инвесторы.

С интересом наблюдаем дальше ...

@truecon

#БанкРоссии #экспорт #импорт #рубль #доллар

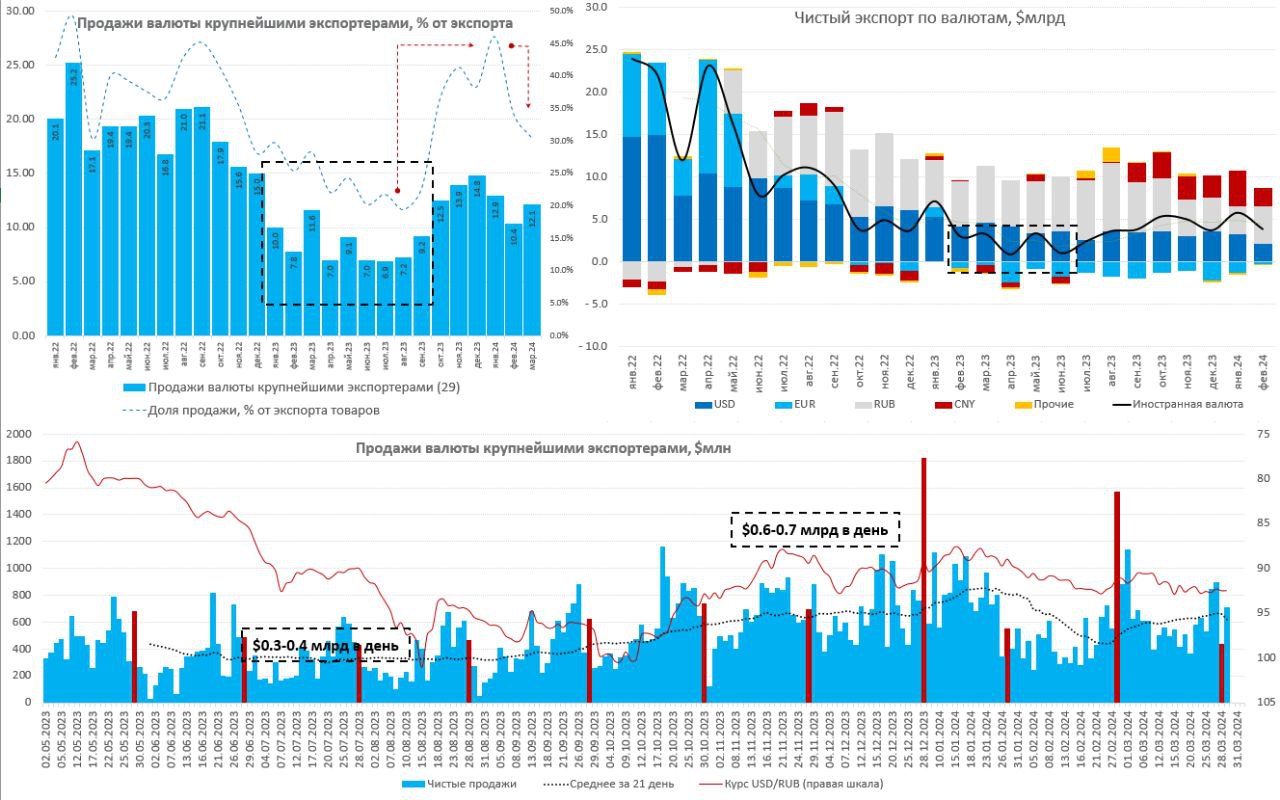

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

{kind=link}

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Иностранные ЦБ концентрируют долларовый «кэш»

ФРС на неделе особо не активничала, активы сократились на скромные $3 млрд за счет ипотеки. Минфин США тоже прошел пик налоговых изъятий и за неделю остатки на счетах в ФРС практически не изменились, составив $929 млрд, при этом Минфин погасил рыночного долга на $29 млрд, но компенсировал это поступлением налогов. Объём обратного РЕПО вырос за счет операций иностранцев на $13 млрд (внутренние участники практически не изменили объем RRP).

Несмотря на то, что основные операции больших изменений не демонстрировали, резко выросли «прочие» депозиты в ФРС (+$31 млрд) и депозиты иностранных ЦБ в ФРС (~$18 млрд), что привело к сокращению банковской ликвидности на $58 млрд - уровень долларовой ликвидности остается пониженным - ниже $3.3 трлн. Отдельно стоит заметить, что одновременно сократился объем бумаг иностранных ЦБ в ФРС (-$14 млрд).

‼️ Операции иностранцев могут указывать, что идет концетрация долларового «кэша», вероятно, под интервенции (это может быть не только Банк Японии, но и Кореи и т.п.).

P.S.: Давление на госдолг США продолжилось, но это ожидаемо.

@truecon

Иностранные ЦБ концентрируют долларовый «кэш»

ФРС на неделе особо не активничала, активы сократились на скромные $3 млрд за счет ипотеки. Минфин США тоже прошел пик налоговых изъятий и за неделю остатки на счетах в ФРС практически не изменились, составив $929 млрд, при этом Минфин погасил рыночного долга на $29 млрд, но компенсировал это поступлением налогов. Объём обратного РЕПО вырос за счет операций иностранцев на $13 млрд (внутренние участники практически не изменили объем RRP).

Несмотря на то, что основные операции больших изменений не демонстрировали, резко выросли «прочие» депозиты в ФРС (+$31 млрд) и депозиты иностранных ЦБ в ФРС (~$18 млрд), что привело к сокращению банковской ликвидности на $58 млрд - уровень долларовой ликвидности остается пониженным - ниже $3.3 трлн. Отдельно стоит заметить, что одновременно сократился объем бумаг иностранных ЦБ в ФРС (-$14 млрд).

‼️ Операции иностранцев могут указывать, что идет концетрация долларового «кэша», вероятно, под интервенции (это может быть не только Банк Японии, но и Кореи и т.п.).

P.S.: Давление на госдолг США продолжилось, но это ожидаемо.

@truecon

#BOJ #Япония #ставки #JPY #fx

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

#BOJ #JPY #Япония #доллар #интервенции

Игра Японии с рынком ... интервенция

Рынок все же, похоже, дожал власти Японии на интервенцию, после забега курса японской валюты к 160 йен за доллар. Хотя главный по валюте Масато Канда заявил «Пока без комментариев», но по характеру движений курса и масштабу колебаний (падение с 160 до 155) все говорит об интервенции. Тем более, что перед этим иностранные ЦБ явно консолидировали долларовый "кэш".

Учитывая тонкий рынок, объемы скорее всего не очень большие, но здесь важны даже не объемы, а начало процесса. Фундаментально это мало что меняет, пока йену можно занять под 0% и сложить под 5+% в доллар ... давление будет присутствовать, а интервенции создают возможность с увеличивать позицию керри по более приемлемому курсу.

@truecon

Игра Японии с рынком ... интервенция

Рынок все же, похоже, дожал власти Японии на интервенцию, после забега курса японской валюты к 160 йен за доллар. Хотя главный по валюте Масато Канда заявил «Пока без комментариев», но по характеру движений курса и масштабу колебаний (падение с 160 до 155) все говорит об интервенции. Тем более, что перед этим иностранные ЦБ явно консолидировали долларовый "кэш".

Учитывая тонкий рынок, объемы скорее всего не очень большие, но здесь важны даже не объемы, а начало процесса. Фундаментально это мало что меняет, пока йену можно занять под 0% и сложить под 5+% в доллар ... давление будет присутствовать, а интервенции создают возможность с увеличивать позицию керри по более приемлемому курсу.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

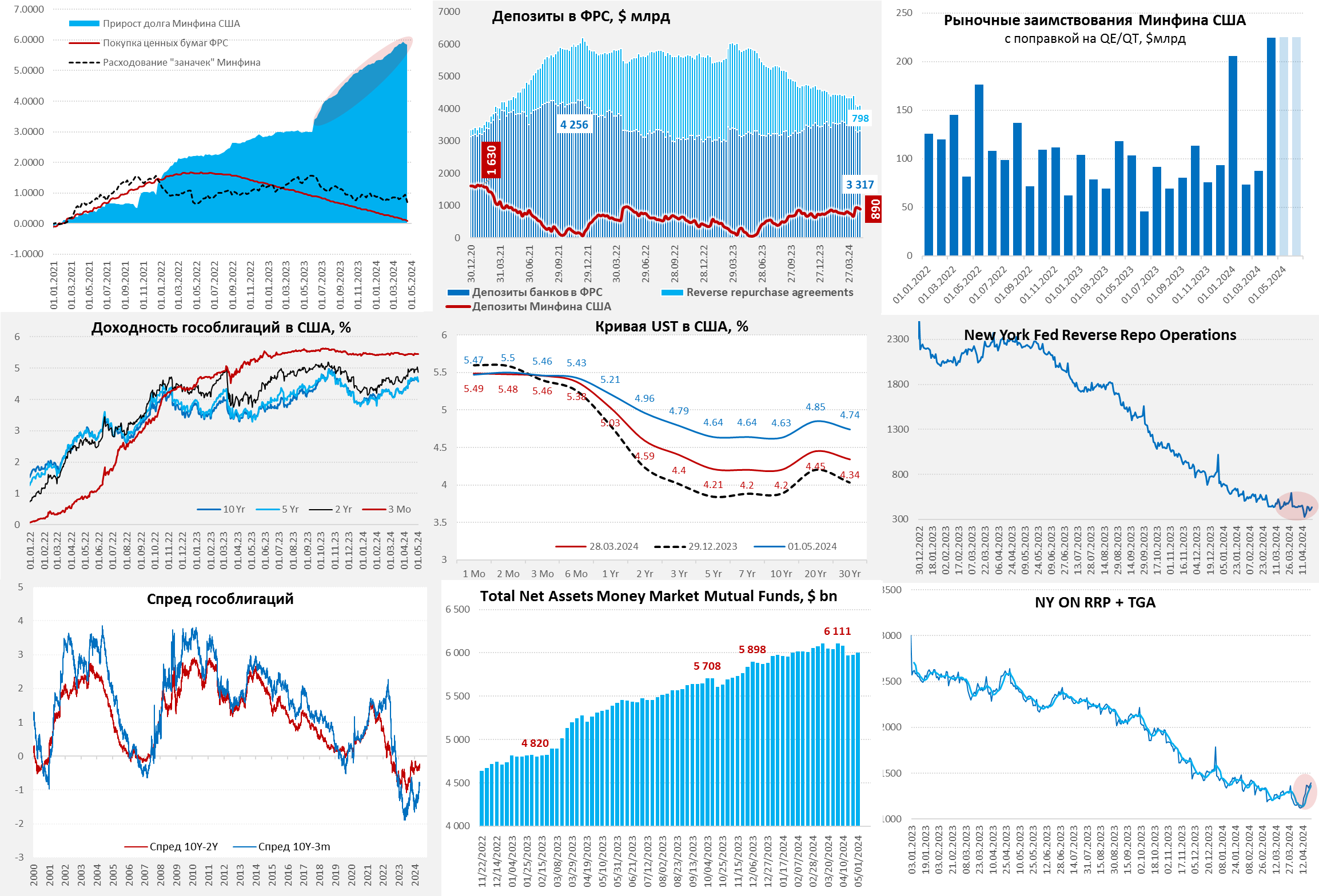

США: ликвидность выравнивается, но аппетиты Йеллен продолжат давить на госдолг

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

@truecon

США: ликвидность выравнивается, но аппетиты Йеллен продолжат давить на госдолг

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

@truecon

{kind=link}

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: долларовая ликвидность без больших изменений

В этот раз ФРС особых операций не проводила на неделе, но банки погасили часть кредитов программе BTFP на $11.5 млрд, что привело сокращению баланса ФРС.

Основные изменения были связаны с операциями Минфина США, который продолжает активно тратить со своих счетов полученные от апрельских налогов доллары. За неделю «заначка» Йеллен сократилась на $73.6 млрд до $816.8 млрд (плановый уровень $750 млрд), что улучшало ситуацию с долларовой ликвидностью, хотя и не очень значимо, потому как большая часть долларов ушла в обратное РЕПО ФРС (RRP).

Пока ожидания того, что изменение структуры заимствований Минфина США приведет к прекращению изъятия долларов из обратного РЕПО оправдываются, на неделе объем RRP вырос на $57 млрд до $855 млрд. На фоне расходов Минфина США приток долларов в фонды денежного рынка (MMF) возобновился (+$31 млрд за неделю), но объем краткосрочных векселей продолжает сокращаться, что возвращает деньги MMF обратно в RRP и ограничивает приток ликвидности в систему. Рост размещения векселей в третьем квартале, видимо, приведет к возобновлению сокращения RRP.

После «голубиного» выхода Пауэлла, первые размещения длинного госдолга США прошли достаточно неплохо, но расчеты пройдут по ним традиционно 15 мая, поэтому формально госдолг сокращался, а длинная часть кривой съехала в район 4.5%. Но с предложение облигаций продолжит расти до конца квартала, сокращение QT немного снизит влияние этого фактора, но не нивелирует навес размещений.

В целом пока скорее можно ожидать относительно небольших, но скорее негативных изменений долларовой ликвидности в системе и сохранения навеса размещений облигаций Минфина США, если, конечно, ФРС не усилит голубиные сигналы.

@truecon

США: долларовая ликвидность без больших изменений

В этот раз ФРС особых операций не проводила на неделе, но банки погасили часть кредитов программе BTFP на $11.5 млрд, что привело сокращению баланса ФРС.

Основные изменения были связаны с операциями Минфина США, который продолжает активно тратить со своих счетов полученные от апрельских налогов доллары. За неделю «заначка» Йеллен сократилась на $73.6 млрд до $816.8 млрд (плановый уровень $750 млрд), что улучшало ситуацию с долларовой ликвидностью, хотя и не очень значимо, потому как большая часть долларов ушла в обратное РЕПО ФРС (RRP).

Пока ожидания того, что изменение структуры заимствований Минфина США приведет к прекращению изъятия долларов из обратного РЕПО оправдываются, на неделе объем RRP вырос на $57 млрд до $855 млрд. На фоне расходов Минфина США приток долларов в фонды денежного рынка (MMF) возобновился (+$31 млрд за неделю), но объем краткосрочных векселей продолжает сокращаться, что возвращает деньги MMF обратно в RRP и ограничивает приток ликвидности в систему. Рост размещения векселей в третьем квартале, видимо, приведет к возобновлению сокращения RRP.

После «голубиного» выхода Пауэлла, первые размещения длинного госдолга США прошли достаточно неплохо, но расчеты пройдут по ним традиционно 15 мая, поэтому формально госдолг сокращался, а длинная часть кривой съехала в район 4.5%. Но с предложение облигаций продолжит расти до конца квартала, сокращение QT немного снизит влияние этого фактора, но не нивелирует навес размещений.

В целом пока скорее можно ожидать относительно небольших, но скорее негативных изменений долларовой ликвидности в системе и сохранения навеса размещений облигаций Минфина США, если, конечно, ФРС не усилит голубиные сигналы.

@truecon