#США #инфляция #бюджет #ФРС #долг #ставки #доллар

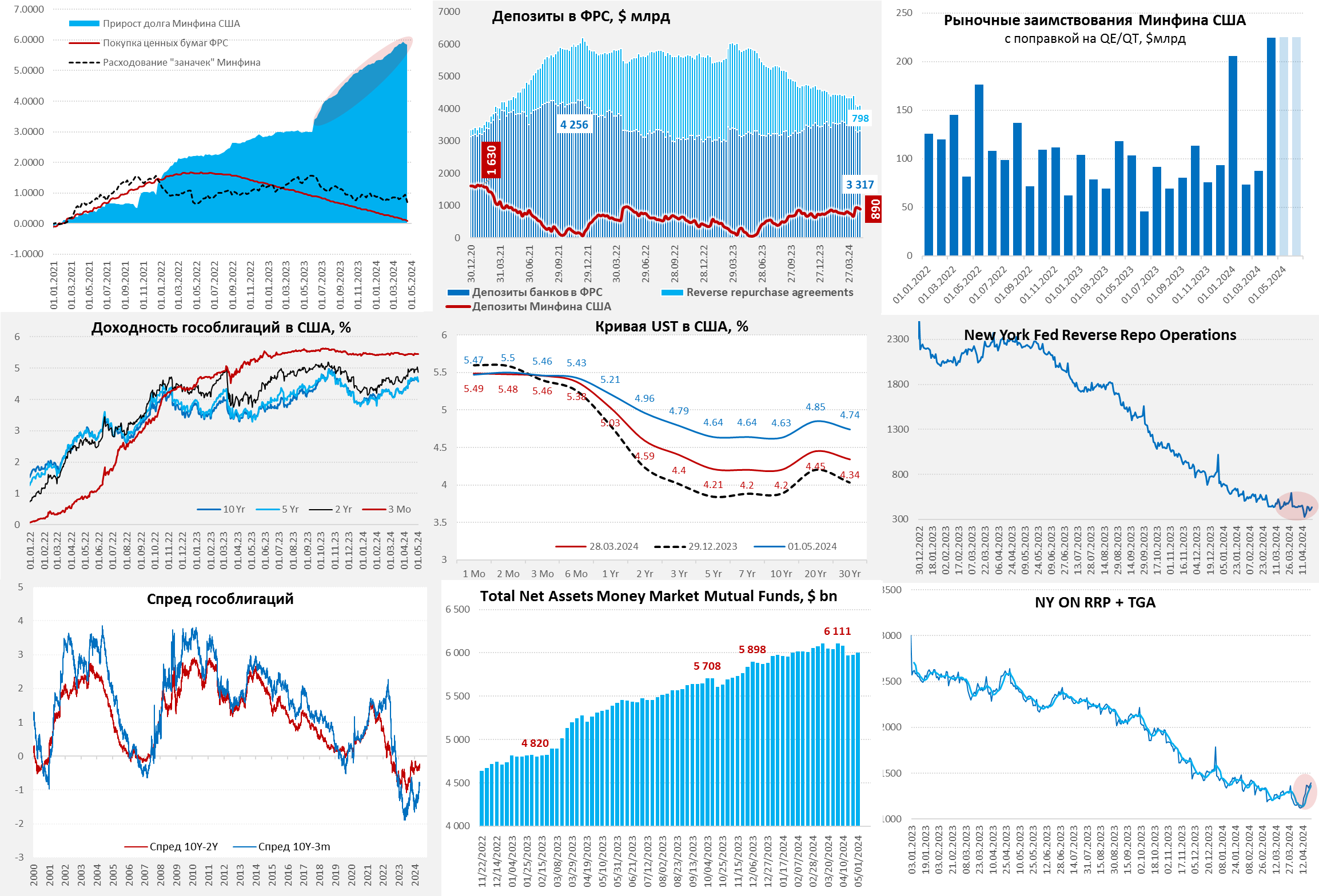

США: ликвидность выравнивается, но аппетиты Йеллен продолжат давить на госдолг

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

@truecon

США: ликвидность выравнивается, но аппетиты Йеллен продолжат давить на госдолг

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

@truecon

{kind=link}

#США #ФРС #ставки #инфляция

Такие ли ограничительные условия по факту?

На неделе глава ФРС указывал, что текущая политика является ограничительной, с одной стороны, это может быть и так - фактическая реальная ставка ФРС за последние 12 месяцев составляла 2.5% против -1% в доковидную десятилетку, но ...

✔️ Компании с рейтингом BBB могли занять в последний год под инфляция +3.1 п.п., что немного выше среднего уровня за доковидную десятилетку (инфляция + 2.6 п.п.);

✔️ Компании с «мусорным» рейтингом могли занять в последний год под инфляция +5.5 п.п., что сопоставимо со средним уровнем за доковидную десятилетку;

✔️ Население размещало депозиты в среднем под инфляция -1.1 п.п, что сопоставимо со средним уровнем за доковидную десятилетку (инфляция - 1.3 п.п.);

✔️ Ограничительными условия можно назвать для: ипотеки, где средняя ставка равна инфляция +3.7 п.п (было инфляция +2.4 п.п.) и для Минфина США, где средняя ставка по UST 5Y равна инфляция +1.4 п.п (было в среднем инфляция +0 п.п.).

Безусловно, это только одна грань оценки, когда фактические ставки дисконтируются на фактическую инфляцию. Но она хорошо отражается в поведении (депозиты/ипотека) ... и отражает чрезмерный бюджетный аппетит.

ФРС это все ставит в ситуацию "шпагата", когда формально политика жесткая, но фактически влияние асинхронно, компании и население еще "доедают" ковидный жирок, получая повышенный фискальный стимул... а бюджет уже трещит и не может не занимать. По-хорошему Пауэллу в такой ситуации ничего не остается как сидеть и ждать (что он и делает, хотя и с трудом). но любой значимый локальный всплеск инфляции для ФРС сейчас - это страшный сон ... именно поэтому Пауэлл был таким нервным на последней пресс-конференции.

@truecon

Такие ли ограничительные условия по факту?

На неделе глава ФРС указывал, что текущая политика является ограничительной, с одной стороны, это может быть и так - фактическая реальная ставка ФРС за последние 12 месяцев составляла 2.5% против -1% в доковидную десятилетку, но ...

✔️ Компании с рейтингом BBB могли занять в последний год под инфляция +3.1 п.п., что немного выше среднего уровня за доковидную десятилетку (инфляция + 2.6 п.п.);

✔️ Компании с «мусорным» рейтингом могли занять в последний год под инфляция +5.5 п.п., что сопоставимо со средним уровнем за доковидную десятилетку;

✔️ Население размещало депозиты в среднем под инфляция -1.1 п.п, что сопоставимо со средним уровнем за доковидную десятилетку (инфляция - 1.3 п.п.);

✔️ Ограничительными условия можно назвать для: ипотеки, где средняя ставка равна инфляция +3.7 п.п (было инфляция +2.4 п.п.) и для Минфина США, где средняя ставка по UST 5Y равна инфляция +1.4 п.п (было в среднем инфляция +0 п.п.).

Безусловно, это только одна грань оценки, когда фактические ставки дисконтируются на фактическую инфляцию. Но она хорошо отражается в поведении (депозиты/ипотека) ... и отражает чрезмерный бюджетный аппетит.

ФРС это все ставит в ситуацию "шпагата", когда формально политика жесткая, но фактически влияние асинхронно, компании и население еще "доедают" ковидный жирок, получая повышенный фискальный стимул... а бюджет уже трещит и не может не занимать. По-хорошему Пауэллу в такой ситуации ничего не остается как сидеть и ждать (что он и делает, хотя и с трудом). но любой значимый локальный всплеск инфляции для ФРС сейчас - это страшный сон ... именно поэтому Пауэлл был таким нервным на последней пресс-конференции.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

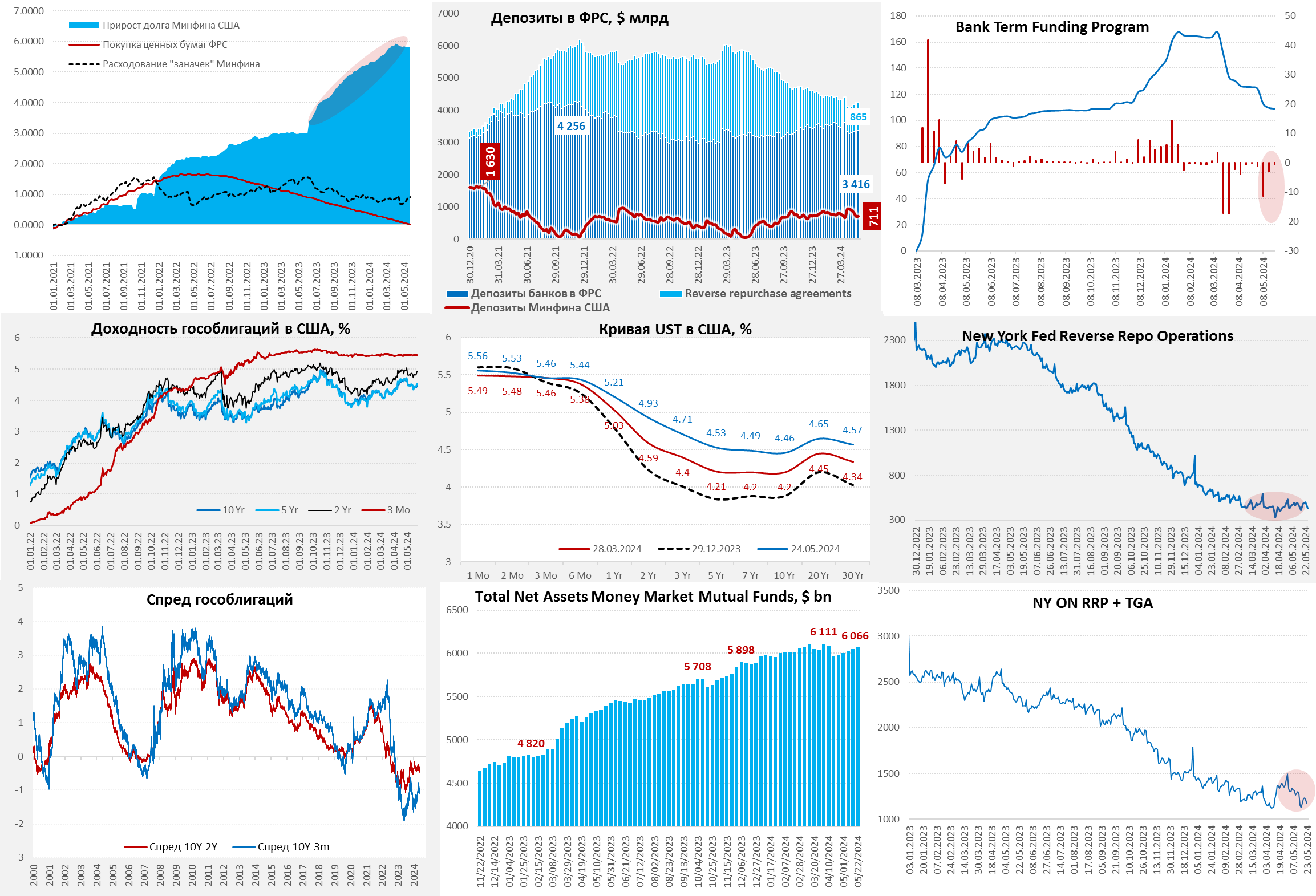

США: долларовая ликвидность без больших изменений

В этот раз ФРС особых операций не проводила на неделе, но банки погасили часть кредитов программе BTFP на $11.5 млрд, что привело сокращению баланса ФРС.

Основные изменения были связаны с операциями Минфина США, который продолжает активно тратить со своих счетов полученные от апрельских налогов доллары. За неделю «заначка» Йеллен сократилась на $73.6 млрд до $816.8 млрд (плановый уровень $750 млрд), что улучшало ситуацию с долларовой ликвидностью, хотя и не очень значимо, потому как большая часть долларов ушла в обратное РЕПО ФРС (RRP).

Пока ожидания того, что изменение структуры заимствований Минфина США приведет к прекращению изъятия долларов из обратного РЕПО оправдываются, на неделе объем RRP вырос на $57 млрд до $855 млрд. На фоне расходов Минфина США приток долларов в фонды денежного рынка (MMF) возобновился (+$31 млрд за неделю), но объем краткосрочных векселей продолжает сокращаться, что возвращает деньги MMF обратно в RRP и ограничивает приток ликвидности в систему. Рост размещения векселей в третьем квартале, видимо, приведет к возобновлению сокращения RRP.

После «голубиного» выхода Пауэлла, первые размещения длинного госдолга США прошли достаточно неплохо, но расчеты пройдут по ним традиционно 15 мая, поэтому формально госдолг сокращался, а длинная часть кривой съехала в район 4.5%. Но с предложение облигаций продолжит расти до конца квартала, сокращение QT немного снизит влияние этого фактора, но не нивелирует навес размещений.

В целом пока скорее можно ожидать относительно небольших, но скорее негативных изменений долларовой ликвидности в системе и сохранения навеса размещений облигаций Минфина США, если, конечно, ФРС не усилит голубиные сигналы.

@truecon

США: долларовая ликвидность без больших изменений

В этот раз ФРС особых операций не проводила на неделе, но банки погасили часть кредитов программе BTFP на $11.5 млрд, что привело сокращению баланса ФРС.

Основные изменения были связаны с операциями Минфина США, который продолжает активно тратить со своих счетов полученные от апрельских налогов доллары. За неделю «заначка» Йеллен сократилась на $73.6 млрд до $816.8 млрд (плановый уровень $750 млрд), что улучшало ситуацию с долларовой ликвидностью, хотя и не очень значимо, потому как большая часть долларов ушла в обратное РЕПО ФРС (RRP).

Пока ожидания того, что изменение структуры заимствований Минфина США приведет к прекращению изъятия долларов из обратного РЕПО оправдываются, на неделе объем RRP вырос на $57 млрд до $855 млрд. На фоне расходов Минфина США приток долларов в фонды денежного рынка (MMF) возобновился (+$31 млрд за неделю), но объем краткосрочных векселей продолжает сокращаться, что возвращает деньги MMF обратно в RRP и ограничивает приток ликвидности в систему. Рост размещения векселей в третьем квартале, видимо, приведет к возобновлению сокращения RRP.

После «голубиного» выхода Пауэлла, первые размещения длинного госдолга США прошли достаточно неплохо, но расчеты пройдут по ним традиционно 15 мая, поэтому формально госдолг сокращался, а длинная часть кривой съехала в район 4.5%. Но с предложение облигаций продолжит расти до конца квартала, сокращение QT немного снизит влияние этого фактора, но не нивелирует навес размещений.

В целом пока скорее можно ожидать относительно небольших, но скорее негативных изменений долларовой ликвидности в системе и сохранения навеса размещений облигаций Минфина США, если, конечно, ФРС не усилит голубиные сигналы.

@truecon

#США #ФРС #ставки #инфляция #экономика

Цены производителей в США подкинули рынкам очередной сюрприз – прирост за месяц 0.5% м/м, годовой прирост цен пока низкий и составил 2.2% г/г, но дезинфляционные эффекты уходят. По продуктам питания снижение -0.7% м/м и 0.5% г/г, а по энергии рост +2% м/м и 1% г/г. Товары без энергии и продуктов тоже пока еще не сильно не растут (0.3% м/м и 1.6% г/г), но уже не дают понижательных эффектов. Услуги продолжают расти более высокими темпами 0.6% м/м и 2.7% г/г.

Пауэлл в своем выступлении назвал эти данные «mixed» ... все так неоднозначно, сразу немного дисконтировав текущие данные. Манера Пауэлла занижать инфляционные риски – это уже традиция и рынкам она нравится.

Но все же повторил, что «Похоже, нам потребуется больше времени, чтобы прийти к уверенности в том, что инфляция со временем снизится до 2%» ... «они (цены) оказались выше, чем, я думаю, кто-либо ожидал». (таки никто, или Джером?)

Если посмотреть инфляционные ожидания по данным опросов Мичиганского Университета и ФРБ Нью-Йорка – здесь есть сигналы на то, что инфляция больше не снижается. Американские домохозяйства оценивают рост своих расходов в ближайшие год в 5%+ и это слабо напоминает дезинфляционную ситуацию.

Отчет по инфляции в среду скорее не должен принести больших сюрпризов (бензин добавит инфляции, но подержанные авто частично это дисконтируют), но кто знает ... может будут и отдельные сюрпризы, так или иначе до 2%-й инфляции пока далеко.

@truecon

Цены производителей в США подкинули рынкам очередной сюрприз – прирост за месяц 0.5% м/м, годовой прирост цен пока низкий и составил 2.2% г/г, но дезинфляционные эффекты уходят. По продуктам питания снижение -0.7% м/м и 0.5% г/г, а по энергии рост +2% м/м и 1% г/г. Товары без энергии и продуктов тоже пока еще не сильно не растут (0.3% м/м и 1.6% г/г), но уже не дают понижательных эффектов. Услуги продолжают расти более высокими темпами 0.6% м/м и 2.7% г/г.

Пауэлл в своем выступлении назвал эти данные «mixed» ... все так неоднозначно, сразу немного дисконтировав текущие данные. Манера Пауэлла занижать инфляционные риски – это уже традиция и рынкам она нравится.

Но все же повторил, что «Похоже, нам потребуется больше времени, чтобы прийти к уверенности в том, что инфляция со временем снизится до 2%» ... «они (цены) оказались выше, чем, я думаю, кто-либо ожидал». (таки никто, или Джером?)

Если посмотреть инфляционные ожидания по данным опросов Мичиганского Университета и ФРБ Нью-Йорка – здесь есть сигналы на то, что инфляция больше не снижается. Американские домохозяйства оценивают рост своих расходов в ближайшие год в 5%+ и это слабо напоминает дезинфляционную ситуацию.

Отчет по инфляции в среду скорее не должен принести больших сюрпризов (бензин добавит инфляции, но подержанные авто частично это дисконтируют), но кто знает ... может будут и отдельные сюрпризы, так или иначе до 2%-й инфляции пока далеко.

@truecon

#США #ФРС #ставки #инфляция #экономика

Возвращаясь к отчету по инфляции в США, в апреле рост цен немного притормозил до 0.3% м/м и 3.4% г/г, но говорить о каких-то значимых сдвигах вряд ли стоит. Ускорение роста цен на бензин (+2.7% м/м и +1% г/г) было нивелировано пока еще дезинфляционными процессами в продуктах питания и снижением цен на газ (-2.9% м/м и -1.9% г/г). Поэтому базовая инфляция тоже составила 0.3% м/м, годовой прирост базовой инфляции 3.6% г/г. Трехмесячный импульс Core CPI составил 4.3% в годовом пересчете.

В товарах без учета энергии и продуктов питания все еще присутствуют дезинфляционные процессы (-0.1% м/м и -1.3% г/г), правда в основном за счет подержанных автомобилей (-1.4% м/м и -6.9% г/г). Это скорее создает повышательный риск для инфляции, т.к. их завершение может несколько приподнять инфляцию в будущем.

Основным драйвером инфляции остаются услуги, где цены растут на 0.4% м/м, причем годовой прирост цен ускорился до 5.3% г/г. Инфляция в секторе аренды жилья постепенно ослабляется, хотя рост цен здесь все еще 0.4% м/м и 5.4% г/г, но это ниже, чем 5.7% г/г в марте. Но навстречу подтягивается медицина (0.4% м/м и 2.7% г/г) – здесь еще догонять и догонять. Активно растут цены в транспорте (0.9% м/м и 11.2% г/г) за счет автостраховки. Устойчиво растут цены в индустрии отдыха (0.3% м/м и 4.1% г/г), остается потенциал ускорения роста цен в секторах образования и коммуникаций.

Устойчивый импульс роста цен остается в диапазоне 3.5-4.5% и стабилизировался в этом диапазоне, даже нормализация цен на аренду не вернет инфляцию к цели ФРС при прочих равных. Пауэлл не раз указывал на то, что ФРС хочет увидеть годовую инфляцию 2% прежде, чем начнет снижать ставку, учитывая, что уже с начала года она 1.4% это условие ФРС вряд ли выполнимо без резкого снижения (<0.1% м/м) инфляции к осени, когда рынок верит в снижение ставок...

@truecon

Возвращаясь к отчету по инфляции в США, в апреле рост цен немного притормозил до 0.3% м/м и 3.4% г/г, но говорить о каких-то значимых сдвигах вряд ли стоит. Ускорение роста цен на бензин (+2.7% м/м и +1% г/г) было нивелировано пока еще дезинфляционными процессами в продуктах питания и снижением цен на газ (-2.9% м/м и -1.9% г/г). Поэтому базовая инфляция тоже составила 0.3% м/м, годовой прирост базовой инфляции 3.6% г/г. Трехмесячный импульс Core CPI составил 4.3% в годовом пересчете.

В товарах без учета энергии и продуктов питания все еще присутствуют дезинфляционные процессы (-0.1% м/м и -1.3% г/г), правда в основном за счет подержанных автомобилей (-1.4% м/м и -6.9% г/г). Это скорее создает повышательный риск для инфляции, т.к. их завершение может несколько приподнять инфляцию в будущем.

Основным драйвером инфляции остаются услуги, где цены растут на 0.4% м/м, причем годовой прирост цен ускорился до 5.3% г/г. Инфляция в секторе аренды жилья постепенно ослабляется, хотя рост цен здесь все еще 0.4% м/м и 5.4% г/г, но это ниже, чем 5.7% г/г в марте. Но навстречу подтягивается медицина (0.4% м/м и 2.7% г/г) – здесь еще догонять и догонять. Активно растут цены в транспорте (0.9% м/м и 11.2% г/г) за счет автостраховки. Устойчиво растут цены в индустрии отдыха (0.3% м/м и 4.1% г/г), остается потенциал ускорения роста цен в секторах образования и коммуникаций.

Устойчивый импульс роста цен остается в диапазоне 3.5-4.5% и стабилизировался в этом диапазоне, даже нормализация цен на аренду не вернет инфляцию к цели ФРС при прочих равных. Пауэлл не раз указывал на то, что ФРС хочет увидеть годовую инфляцию 2% прежде, чем начнет снижать ставку, учитывая, что уже с начала года она 1.4% это условие ФРС вряд ли выполнимо без резкого снижения (<0.1% м/м) инфляции к осени, когда рынок верит в снижение ставок...

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

Минфин США налил долларов...

На неделе ФРС продолжала активно сокращать баланс: на $31 млрд – гособлигации, на $3 млрд – BTFP, на $15 млрд прочие активы. В сумме активы ФРС сократились на $49 млрд до $7.3 трлн, но операции ФРС в дот раз не доминировали.

❗️Минфин США потратил с своих счетов $110 млрд за неделю, объем «заначки» ниже целевого уровня до $706 млрд, фактически Йеллен вернула все, что с трудом собирали в апреле и еще добавила. Значительная часть – выплаты купонов по гособлигациям на $60 млрд 15 мая, но и прочие расходы не стояли на месте. К этому добавилось сокращение обратного РЕПО ФРБ Нью-Йорка на $50 млрд за неделю, правда $22 млрд из них утилизировали иностранные ЦБ, которые сократили свой портфель обратного РЕПО (они же сократили портфель гособлигаций США на $18 млрд) – это обусловлено тем, что 15 мая был большой объем погашений госдолга на $155 млрд (займы составили всего $141 млрд).

Долларов в банковских резервах прибавилось – еще +$86 млрд за неделю до $3.42 трлн. Полученные купоны и выплаты по долгам нужно было распихивать, потому понятно откуда такой оптимизм рынка. К концу квартала ликвидность должна немного сжаться, но в моменте долларов много в системе - все апрельские налоговые сборы Йеллен потратила.

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

США: долларовая ликвидность относительно стабильна

ФРС на неделе больших операций не проводила, активы сократились, но незначительно ($4.7 млрд). Минфин США тоже забрал $4.8 млрд, через канал обратного РЕПО из системы ушло $38 млрд. Остатки банков в ФРС и сократились на $41 млрд в моменте до $3.38 трлн, но это к среде, в пятницу все вернулось.

Системно, обратное РЕПО больше не добавляет ликвидности, т.к. фонды денежного рынка постепенно растут (+$17 млрд), а размещаются они в основном в векселя (Минфин США сокращает объем), либо в RRP ФРС.

Сначала мая Йеллен ничего не заняла на рынке и тратит апрельские налоги, но дыра бюджета меньше не стала – дефицит пока идет по траектории мая прошлого года и будет ~$250 млрд за месяц.

С повышением налогов пока все не решается, а стоимость обслуживания долга только растет, на ближайшую десятилетку Минфин США оптимистично заложил снижение ставки ФРС до 2.7% и по UST10 до 3.7%, даже при таких параметрах дефицит бюджета останется выше 5% ВВП, а реальность может оказаться более жесткой.

На неделе член ФРС К.Уоллер пытался объяснить падение реальной доходности по сути тремя факторами: глобализация, регулирование и демография. Он, конечно, забыл про влияние операций самой ФРС (QE) и выразил надежды на сохранение ряда эффектов. Объективно это все писано вилами по воде, рост предложения долга, фрагментация и сокращение покупок ФРС будут способствовать росту реальной ставки в США и в этих условиях прогноз Минфина в 3.7% (по UST10) и 2.7% (ставка ФРС) выглядит крайне оптимистичным, т.е. потенциально дыра в бюджете обещает быть сильно больше, но это долгосрочная история...

На следующей неделе в госдолге США вполне может быть повышенная волатильность, т.к. 31 мая пройдут расчеты по облигационным займам на ~$245 млрд при погашении всего на $131 млрд.

@truecon

{kind=link}

#ФРС #ставки #инфляция #США

Пока у нас активно разгоняют тему "надо повысить ставку" (не особо-то оно и надо) ... в США прошли аукционы по размещению 2...5...7-летних гособлигаций и прошли они слабо:

🟢 по всем выпускам первичным дилерам пришлось скупить рекордную, за последние месяцы, долю;

🟢 Спрос (Bid-to-Cover Ratio) по всем выпускам упал до минимумов с начала года;

В итоге, рынок трежерей опять немного распродали ... рынок все меньше верит в шансы на снижение ставки в сентябре - вероятность упала ниже 50% ... на самом то деле, если исходить из того, что ФРС хочет увидеть годовую инфляцию около 2%, даже эта вероятность выглядит завышенной ...

@truecon

Пока у нас активно разгоняют тему "надо повысить ставку" (не особо-то оно и надо) ... в США прошли аукционы по размещению 2...5...7-летних гособлигаций и прошли они слабо:

В итоге, рынок трежерей опять немного распродали ... рынок все меньше верит в шансы на снижение ставки в сентябре - вероятность упала ниже 50% ... на самом то деле, если исходить из того, что ФРС хочет увидеть годовую инфляцию около 2%, даже эта вероятность выглядит завышенной ...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM