Уже ЗАВТРА состоится Demo Day акселератора Fuelarts (Нью-Йорк)!

28 октября в 16:00 (мск) 4 выпускника акселератора Fuelarts в онлайн формате представят свои NFT+ART+TECH стартапы. Fuelarts отдельно специализируется на этих направлениях.

Арт-рынок стремительно меняется, появляется цифровое искусство, происходит токенизация, NFT рождает совершенно новый тип произведений, с которым приходит новый тип инвесторов, новая экосистема, новые способы формирования цены, капитализации и под все это нужна новая инфраструктура и система рыночных индексов, которую и представят стартапы.

Питчу стартапов будет предшествовать панельная дискуссия с международными экспертами арт-рынка и венчурных инвестиций.

В панельной дискуссии будут участвовать:

– Катя Коэн, инвестор Fuelarts, управляющий партнер венчурного фонда Amadeo New York;

– Денис Белькевич, основатель Fuelarts, арт-экономист, консультант по инвестированию и менеджменту частных коллекций, консультант Deloitte CIS, преподаватель института Sotheby's в Нью-Йорке;

– Роксана Зарнегар, член совета директоров Fuelarts, ранее операционный директор Christie's Americas и старший вице-президент Artnet;

– Нанне Деккинг, основатель Artory, ранее председатель исполнительного комитета TEFAF;

– Наташа Ле Таннер, предприниматель, основатель успешного стартапа ArtPaie.

Для Вас это возможность посмотреть на NFT и ArtTech стартапы, отобранные экспертами в сфере искусства и технологий, менторами 500 Global (новое название 500 Startups) и Techstars, задать интересующие вопросы и предложить инвестиции компаниям, которые Вас заинтересуют

Еще раз, Demo Day состоится в онлайн формате в четверг, 28 октября в 16:00 (по Москве).

Ссылка на трансляцию Fuelarts Demo Day: https://www.youtube.com/watch?v=tCVrzzNr20s

Чтобы следить за новостями, подпишитесь на канал Fuelarts: https://t.me/fuelarts

@proVenture

#реклама

28 октября в 16:00 (мск) 4 выпускника акселератора Fuelarts в онлайн формате представят свои NFT+ART+TECH стартапы. Fuelarts отдельно специализируется на этих направлениях.

Арт-рынок стремительно меняется, появляется цифровое искусство, происходит токенизация, NFT рождает совершенно новый тип произведений, с которым приходит новый тип инвесторов, новая экосистема, новые способы формирования цены, капитализации и под все это нужна новая инфраструктура и система рыночных индексов, которую и представят стартапы.

Питчу стартапов будет предшествовать панельная дискуссия с международными экспертами арт-рынка и венчурных инвестиций.

В панельной дискуссии будут участвовать:

– Катя Коэн, инвестор Fuelarts, управляющий партнер венчурного фонда Amadeo New York;

– Денис Белькевич, основатель Fuelarts, арт-экономист, консультант по инвестированию и менеджменту частных коллекций, консультант Deloitte CIS, преподаватель института Sotheby's в Нью-Йорке;

– Роксана Зарнегар, член совета директоров Fuelarts, ранее операционный директор Christie's Americas и старший вице-президент Artnet;

– Нанне Деккинг, основатель Artory, ранее председатель исполнительного комитета TEFAF;

– Наташа Ле Таннер, предприниматель, основатель успешного стартапа ArtPaie.

Для Вас это возможность посмотреть на NFT и ArtTech стартапы, отобранные экспертами в сфере искусства и технологий, менторами 500 Global (новое название 500 Startups) и Techstars, задать интересующие вопросы и предложить инвестиции компаниям, которые Вас заинтересуют

Еще раз, Demo Day состоится в онлайн формате в четверг, 28 октября в 16:00 (по Москве).

Ссылка на трансляцию Fuelarts Demo Day: https://www.youtube.com/watch?v=tCVrzzNr20s

Чтобы следить за новостями, подпишитесь на канал Fuelarts: https://t.me/fuelarts

@proVenture

#реклама

{kind=link}

Оптимизм или вранье? Высказывание о прибыльности на pre-IPO стадии очень часто бывают ложными.

Очень классная статья от Forbes, которую я теперь буду приводить в качестве ссылки в частых дискуссиях с инвесторами. Многие из вас слышали, а кто-то видел рекламу в Telegram (только не у меня), а кто-то даже инвестировал на стадии “pre-IPO”.

Ставлю в кавычки, поскольку на нашем рынке это понятие настолько замусолено и означает только покупку акций или каких-то производных инструментов на долю в очень и очень крупных компаниях.

Действительно, в крупные компании (хоть и непубличные) инвестировать проще, чем в стартапы на ранних стадиях. Крупные компании уже имеют значительную историю, они часто публично в прессе называют данные по выручке, по инвестициям, говорят о своей прибыльности или убыточности.

Но, к сожалению, когда инвестор хочет приобрести совсем небольшую долю, он делает это часто “в слепую”. Вы удивитесь, может быть, но это происходит гораздо чаще, чем можно предположить. Почему? Да потому, что другие инвесторы не могут раскрывать информацию о компании, продавцы акций на вторичном рынке тоже не могут, а к компании у инвестора доступа нет. В моей практике было несколько случаев, когда меня спрашивали по поводу портфельных компаний – а что с ними, как с ними? А я не могу ответить, чтобы не нарушить конфиденциальность. И так не делает никто.

Так вот, смотрите, как опасно ориентироваться на высказывания в прессе по поводу прибыльности бизнеса? Forbes сделал подборку, где сравнил высказывания в прессе с данными в проспектах эмиссии к IPO (S1 форм). Следите за руками.

Albirds.

Пресса: CEO Джои Звиллингер говорил – “profitable since basically day one”.

S1: “incurred significant net losses since inception and anticipate that we will continue to incur losses for the foreseeable future.”

Peloton.

Пресса: компания говорила про “structural profitability.”

S1: Убыток в $246 млн.

Coinbase.

Пресса: CEO Брайан Армстронг в 2019 говорил – “the company was profitable that year and in the two prior years”.

S1: убыток в $30 млн в 2019 году.

Oscar Health.

Пресса: CFO Брайан Вест в 2018 году говорил – “Before you know it, we’ll be profitable...it’s around the corner.”

S1: убытки выросли с $261 млн в 2019 году до $407 млн в 2020.

В статье также подборка (в конце) из многих примеров – WeWork, Uber, Lyft, Palantir, Asana, Poshmark и других. И вопиющий случай Headspin, когда основателю грозит до 20 лет тюрьмы за махинации с финансовыми отчетами.

Говорю ли я о том, что убытки – это плохо? Не обязательно! Просто инвесторы должны об этом знать и принимать решения осознанно.

Предприниматели, этот пост не для вас. Инвесторы, которые инвестируют в многочисленные “pre-IPO от $10 тыс”, подумайте, на каком основании вы принимаете решения.

@proVenture

https://www.forbes.com/sites/davidjeans/2021/09/24/profit-claims-by-allbirds-warby-parker-palantir-lyft-before-ipo/

#howtovc #полезное

Очень классная статья от Forbes, которую я теперь буду приводить в качестве ссылки в частых дискуссиях с инвесторами. Многие из вас слышали, а кто-то видел рекламу в Telegram (только не у меня), а кто-то даже инвестировал на стадии “pre-IPO”.

Ставлю в кавычки, поскольку на нашем рынке это понятие настолько замусолено и означает только покупку акций или каких-то производных инструментов на долю в очень и очень крупных компаниях.

Действительно, в крупные компании (хоть и непубличные) инвестировать проще, чем в стартапы на ранних стадиях. Крупные компании уже имеют значительную историю, они часто публично в прессе называют данные по выручке, по инвестициям, говорят о своей прибыльности или убыточности.

Но, к сожалению, когда инвестор хочет приобрести совсем небольшую долю, он делает это часто “в слепую”. Вы удивитесь, может быть, но это происходит гораздо чаще, чем можно предположить. Почему? Да потому, что другие инвесторы не могут раскрывать информацию о компании, продавцы акций на вторичном рынке тоже не могут, а к компании у инвестора доступа нет. В моей практике было несколько случаев, когда меня спрашивали по поводу портфельных компаний – а что с ними, как с ними? А я не могу ответить, чтобы не нарушить конфиденциальность. И так не делает никто.

Так вот, смотрите, как опасно ориентироваться на высказывания в прессе по поводу прибыльности бизнеса? Forbes сделал подборку, где сравнил высказывания в прессе с данными в проспектах эмиссии к IPO (S1 форм). Следите за руками.

Albirds.

Пресса: CEO Джои Звиллингер говорил – “profitable since basically day one”.

S1: “incurred significant net losses since inception and anticipate that we will continue to incur losses for the foreseeable future.”

Peloton.

Пресса: компания говорила про “structural profitability.”

S1: Убыток в $246 млн.

Coinbase.

Пресса: CEO Брайан Армстронг в 2019 говорил – “the company was profitable that year and in the two prior years”.

S1: убыток в $30 млн в 2019 году.

Oscar Health.

Пресса: CFO Брайан Вест в 2018 году говорил – “Before you know it, we’ll be profitable...it’s around the corner.”

S1: убытки выросли с $261 млн в 2019 году до $407 млн в 2020.

В статье также подборка (в конце) из многих примеров – WeWork, Uber, Lyft, Palantir, Asana, Poshmark и других. И вопиющий случай Headspin, когда основателю грозит до 20 лет тюрьмы за махинации с финансовыми отчетами.

Говорю ли я о том, что убытки – это плохо? Не обязательно! Просто инвесторы должны об этом знать и принимать решения осознанно.

Предприниматели, этот пост не для вас. Инвесторы, которые инвестируют в многочисленные “pre-IPO от $10 тыс”, подумайте, на каком основании вы принимаете решения.

@proVenture

https://www.forbes.com/sites/davidjeans/2021/09/24/profit-claims-by-allbirds-warby-parker-palantir-lyft-before-ipo/

#howtovc #полезное

Forbes

‘Enthusiastic Entrepreneurs’: Pre-IPO Statements On Profitability Prove To Be Larger Than Real Life

More than one in four of the 50 largest venture-backed companies to go public since 2019 made assertions about their profitability that don’t appear to line up with their later IPO-related disclosures to the SEC, a new Forbes analysis has found.

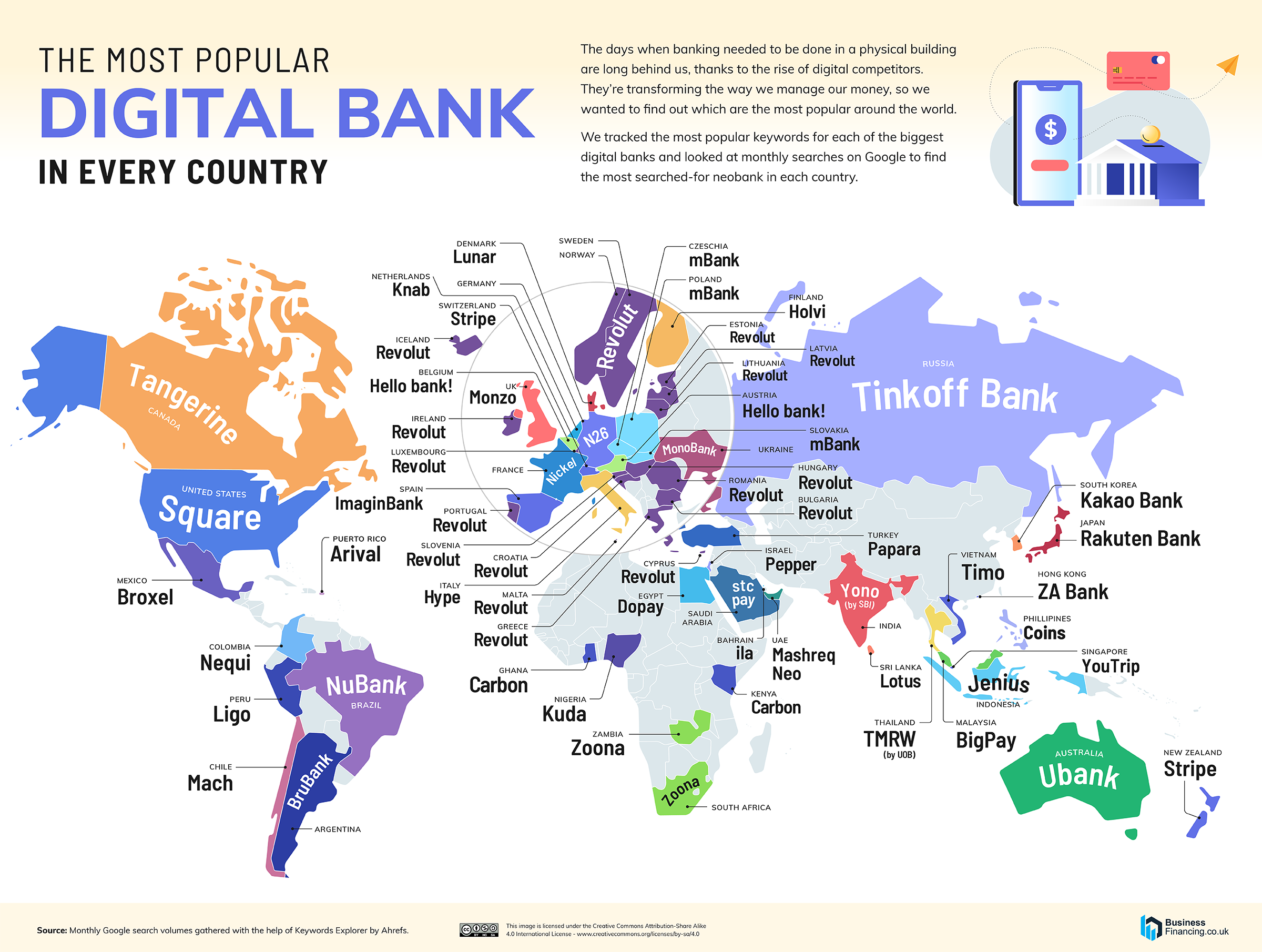

Карта: Какие необанки популярны в разных странах мира?

Интересная и красивая карта, на которой можно немного залипнуть. Из статьи The Gate.

Посмотрите, какие цифровые банки популярны в разных странах на основе поисковых запросов по ключевым словам. Выделяется Тинькофф в России, выделяется Revolut в подавляющем количестве стран Европы. Выделяется то, что в Африке большое серое пятно. Как и в азиатской части Европы тоже. Уверен, то в Казахстане Kaspi точно можно было бы выделить.

Там ниже есть еще интересные таблички, где сравниваются топовые классические банки по странам с необанками там же. США, Великобритания, Канада, Австралия. Посмотрите детальнее, кому интересно.

А знаете, какой самый интересный банк из всей этой группы? Kakao Bank! Это банк из Кореи, который имеет 16.5 млн клиентов (это MAU!) в стране с 50 млн населения и 25 млн активного населения. То есть, больше половины являются клиентами цифрового банка! Аааа!

А еще Kakao тихонько провел IPO в июле 2021 года, привлек $2.2 млрд, разместился по верхней границе диапазона с огромной переподпиской, был оценен в $16 млрд и в первый же день взмахнул почти на 80% до $29 млрд. Сейчас Kakao уже стоит $30.7 млрд.

Это вам не несквик c зефиром!

@proVenture

https://thegate.boardingarea.com/the-most-popular-digital-bank-in-almost-every-country-in-the-world/

#unicorns #fintech #research

Интересная и красивая карта, на которой можно немного залипнуть. Из статьи The Gate.

Посмотрите, какие цифровые банки популярны в разных странах на основе поисковых запросов по ключевым словам. Выделяется Тинькофф в России, выделяется Revolut в подавляющем количестве стран Европы. Выделяется то, что в Африке большое серое пятно. Как и в азиатской части Европы тоже. Уверен, то в Казахстане Kaspi точно можно было бы выделить.

Там ниже есть еще интересные таблички, где сравниваются топовые классические банки по странам с необанками там же. США, Великобритания, Канада, Австралия. Посмотрите детальнее, кому интересно.

А знаете, какой самый интересный банк из всей этой группы? Kakao Bank! Это банк из Кореи, который имеет 16.5 млн клиентов (это MAU!) в стране с 50 млн населения и 25 млн активного населения. То есть, больше половины являются клиентами цифрового банка! Аааа!

А еще Kakao тихонько провел IPO в июле 2021 года, привлек $2.2 млрд, разместился по верхней границе диапазона с огромной переподпиской, был оценен в $16 млрд и в первый же день взмахнул почти на 80% до $29 млрд. Сейчас Kakao уже стоит $30.7 млрд.

Это вам не несквик c зефиром!

@proVenture

https://thegate.boardingarea.com/the-most-popular-digital-bank-in-almost-every-country-in-the-world/

#unicorns #fintech #research

{kind=link}

The Sequoia Fund: новая структура Sequoia Capital и что это может значить для венчурного рынка?

Писал я еще в пятницу пост в канал, но он выдался настолько большим, что не влез в формат короткого поста. В итоге я решил написать в блог на v cru: https://vc.ru/finance/312456-the-sequoia-fund-novaya-struktura-sequoia-capital-i-chto-eto-mozhet-znachit-dlya-venchurnogo-rynka.

В итоге я немного свои мысли отформатировал, но для удобства чтения тут ниже тезисно (и коротко, чтобы влезло) мои мысли на тему.

///

Подробнее про The Sequoia Fund можно прочитать в их блоге: https://medium.com/sequoia-capital/the-sequoia-fund-patient-capital-for-building-enduring-companies-9ed7bcd6c7da

Насколько революционны эти изменения? Насколько рынок последует за Sequoia? Стало лучше или хуже? Попробую немного порассуждать.

1/ В заявлении Sequoia основным тезисом прослеживается то, что они хотя работать с компаниями дольше. То есть, сейчас они вынуждены продавать доли в растущих бизнесах для того, чтобы расформировать очередной фонд и вернуть деньги инвесторам, а они хотят максимально долго работать со своими подопечными – даже после IPO.

2/ С другой стороны, они еще раз заявляют, что они обогащают свою финансовую лицензию и теперь смогут работать с компаниями – привлекать долг, организовывать продажу бумаг на вторичном рынке, а также заниматься организацией IPO. Ну и в крипту инвестировать.

3/ Но по сути они хотят всех инвесторов перевести в основной фонд – The Sequoia Fund, который будет держать ликвидные позиции в уже торгуемых компаниях + инвестировать в закрытые фонды Sequoia с разными стратегиями – от Seed до pre-IPO. Фонд должен быть открытым, то есть, инвесторы должны иметь возможность погасить свой пай и Sequoia обязана должна будет это сделать.

4/ Что же тут явно хорошего?

Для инвесторов:

– Открытый фонд. Безусловно, это одна из основных проблем – ты замораживаешь деньги на несколько лет, на 10 лет. Не всем это подходит.

– Удобство для основных инвесторов. Могу допустить, что пенсионным фондам проще инвестировать в один фонд и в фонд без срока жизни фонда.

Для стартапов:

– Если предположить, что вам важно партнерство с Sequoia на публичном рынке, то тогда это плюс.

– Более важно даже, на мой взгляд, это заинтересованность фирмы в организации вторичной торговли. Это сейчас очень активно развивающийся рынок.

5/ Не могу сказать, что тут есть что-то явно плохое, но какие вопросы у меня есть:

– Открытый фонд. Ой это очень тонкий лед. Открытый фонд создается так, что в нем замешаны как ликвидные, так и НЕЛИКВИДНЫЕ АКТИВЫ. Я лично знаю ситуацию, что когда инвесторы приходят забирать деньги из такого плана фонда, ликвидные активы продаются быстро, чтобы покрыть выходы первых, а вот вторым остается уже ВЕСЬ НЕЛИКВИД!

– Бесконечный фонд. Отлично и удобно, но на мой взгляд, временное ограничение – это именно то, что выделяет венчурные фонды. Они обязаны быть быстрыми, обязаны поддерживать темп стартапов, чтобы успеть вернуть средства инвесторам. И инвесторы знают, что сроки ЖЕСТКИЕ – пришло время, выплачивай деньги, возвращай. Бесконечные фонды могут расслабить, а инвесторы от этого не выиграют.

– Sequoia в качестве брокера на рынке ценных бумаг и андеррайтера в IPO. Ой! Даже Sequoia не может тягаться с инвестбанками тут.

6/ Отдельно замечу – я тут пишу периодически, что венчурный рынок наводнился хедж-фондами. Так вот, Sequoia трансформирует себя в нечто похожее. Но только хедж фонды отличаются от венчурных моделей принятия решений, поэтому они часто бьют последние в скорости сделок и в агрессии по принятию рисков, а вот Sequoia хочет сохранить венчурные принципы и трансформировать себя в качестве инвестиционного продукта для своих LP инвесторов. Честно, ну не очень очевидно.

Но будет еще более “супер интересно”, чем я думал. Движение Sequoia вызывают трепет, уважение за серьезные изменения и заставляют с безумным интересом ждать, как же оно в итоге получится!

@proVenture

#trends #howtovc

Писал я еще в пятницу пост в канал, но он выдался настолько большим, что не влез в формат короткого поста. В итоге я решил написать в блог на v cru: https://vc.ru/finance/312456-the-sequoia-fund-novaya-struktura-sequoia-capital-i-chto-eto-mozhet-znachit-dlya-venchurnogo-rynka.

В итоге я немного свои мысли отформатировал, но для удобства чтения тут ниже тезисно (и коротко, чтобы влезло) мои мысли на тему.

///

Подробнее про The Sequoia Fund можно прочитать в их блоге: https://medium.com/sequoia-capital/the-sequoia-fund-patient-capital-for-building-enduring-companies-9ed7bcd6c7da

Насколько революционны эти изменения? Насколько рынок последует за Sequoia? Стало лучше или хуже? Попробую немного порассуждать.

1/ В заявлении Sequoia основным тезисом прослеживается то, что они хотя работать с компаниями дольше. То есть, сейчас они вынуждены продавать доли в растущих бизнесах для того, чтобы расформировать очередной фонд и вернуть деньги инвесторам, а они хотят максимально долго работать со своими подопечными – даже после IPO.

2/ С другой стороны, они еще раз заявляют, что они обогащают свою финансовую лицензию и теперь смогут работать с компаниями – привлекать долг, организовывать продажу бумаг на вторичном рынке, а также заниматься организацией IPO. Ну и в крипту инвестировать.

3/ Но по сути они хотят всех инвесторов перевести в основной фонд – The Sequoia Fund, который будет держать ликвидные позиции в уже торгуемых компаниях + инвестировать в закрытые фонды Sequoia с разными стратегиями – от Seed до pre-IPO. Фонд должен быть открытым, то есть, инвесторы должны иметь возможность погасить свой пай и Sequoia обязана должна будет это сделать.

4/ Что же тут явно хорошего?

Для инвесторов:

– Открытый фонд. Безусловно, это одна из основных проблем – ты замораживаешь деньги на несколько лет, на 10 лет. Не всем это подходит.

– Удобство для основных инвесторов. Могу допустить, что пенсионным фондам проще инвестировать в один фонд и в фонд без срока жизни фонда.

Для стартапов:

– Если предположить, что вам важно партнерство с Sequoia на публичном рынке, то тогда это плюс.

– Более важно даже, на мой взгляд, это заинтересованность фирмы в организации вторичной торговли. Это сейчас очень активно развивающийся рынок.

5/ Не могу сказать, что тут есть что-то явно плохое, но какие вопросы у меня есть:

– Открытый фонд. Ой это очень тонкий лед. Открытый фонд создается так, что в нем замешаны как ликвидные, так и НЕЛИКВИДНЫЕ АКТИВЫ. Я лично знаю ситуацию, что когда инвесторы приходят забирать деньги из такого плана фонда, ликвидные активы продаются быстро, чтобы покрыть выходы первых, а вот вторым остается уже ВЕСЬ НЕЛИКВИД!

– Бесконечный фонд. Отлично и удобно, но на мой взгляд, временное ограничение – это именно то, что выделяет венчурные фонды. Они обязаны быть быстрыми, обязаны поддерживать темп стартапов, чтобы успеть вернуть средства инвесторам. И инвесторы знают, что сроки ЖЕСТКИЕ – пришло время, выплачивай деньги, возвращай. Бесконечные фонды могут расслабить, а инвесторы от этого не выиграют.

– Sequoia в качестве брокера на рынке ценных бумаг и андеррайтера в IPO. Ой! Даже Sequoia не может тягаться с инвестбанками тут.

6/ Отдельно замечу – я тут пишу периодически, что венчурный рынок наводнился хедж-фондами. Так вот, Sequoia трансформирует себя в нечто похожее. Но только хедж фонды отличаются от венчурных моделей принятия решений, поэтому они часто бьют последние в скорости сделок и в агрессии по принятию рисков, а вот Sequoia хочет сохранить венчурные принципы и трансформировать себя в качестве инвестиционного продукта для своих LP инвесторов. Честно, ну не очень очевидно.

Но будет еще более “супер интересно”, чем я думал. Движение Sequoia вызывают трепет, уважение за серьезные изменения и заставляют с безумным интересом ждать, как же оно в итоге получится!

@proVenture

#trends #howtovc

vc.ru

The Sequoia Fund: новая структура Sequoia Capital и что это может значить для венчурного рынка? — Финансы на vc.ru

Рассуждения принципала Fort Ross Ventures, венчурного партнера Seedstars и автора Telegram-канала proVenture Дениса Ефремова.

Инвестиционные паи ЗПИФ недвижимости "ПНК-Рентал" переведены в первый уровень списка ценных бумаг, допущенных к торгам на Московской бирже.

Ребята из PNK rental, про которых я уже писал на канале, делятся новостью. Паи из ЗПИФа переведены в первый котировальный список на MOEX. Первый уровень – это:

1/ Бумаги наивысшей надежности. К ним относятся ценные бумаги наиболее крупных и устойчивых компаний. При повышении уровня листинга учитываются финансовое состояние эмитента, репутация и благонадежность, интерес к ценной бумаге со стороны потенциальных инвесторов.

2/ Наилучшая характеристика ликвидности и надежности паев, а также прозрачности управляющей компании.

3/ Подтверждение со стороны биржи соответствия ценных бумаг фонда и его управляющей компании всем максимально возможным требованиям и стандартам.

4/ Отсутствие необходимости прохождения тестов на знание рисков сложных финансовых инструментов в соответствии с требованиями Банка России.

Купить паи ЗПИФ «ПНК-Рентал» можно на Московской бирже по тикеру “ЗПИФ ПНК”.

Подробности на pnkrental.ru.

@proVenture

#реклама

ООО УК «Индустриальная недвижимость». Лицензия Банка России №21-000-1-01028 от 26.09.2019. Подробная информация на сайте индустриальнаянедвижимость.рф.

Информация представлена PNK rental, не является индивидуальной инвестиционной рекомендацией, не является гарантией доходности и носит исключительно информационный характер. Принимайте инвестиционные решения и оценивайте риски контрагентов самостоятельно. Результаты инвестирования в прошлом не определяют доходы в будущем, доходность не гарантируется, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

Ребята из PNK rental, про которых я уже писал на канале, делятся новостью. Паи из ЗПИФа переведены в первый котировальный список на MOEX. Первый уровень – это:

1/ Бумаги наивысшей надежности. К ним относятся ценные бумаги наиболее крупных и устойчивых компаний. При повышении уровня листинга учитываются финансовое состояние эмитента, репутация и благонадежность, интерес к ценной бумаге со стороны потенциальных инвесторов.

2/ Наилучшая характеристика ликвидности и надежности паев, а также прозрачности управляющей компании.

3/ Подтверждение со стороны биржи соответствия ценных бумаг фонда и его управляющей компании всем максимально возможным требованиям и стандартам.

4/ Отсутствие необходимости прохождения тестов на знание рисков сложных финансовых инструментов в соответствии с требованиями Банка России.

Купить паи ЗПИФ «ПНК-Рентал» можно на Московской бирже по тикеру “ЗПИФ ПНК”.

Подробности на pnkrental.ru.

@proVenture

#реклама

ООО УК «Индустриальная недвижимость». Лицензия Банка России №21-000-1-01028 от 26.09.2019. Подробная информация на сайте индустриальнаянедвижимость.рф.

Информация представлена PNK rental, не является индивидуальной инвестиционной рекомендацией, не является гарантией доходности и носит исключительно информационный характер. Принимайте инвестиционные решения и оценивайте риски контрагентов самостоятельно. Результаты инвестирования в прошлом не определяют доходы в будущем, доходность не гарантируется, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

💥 В какие сферы венчурные инвесторы вкладывают сейчас? А куда будут вкладывать через пять лет? Можно ли это понять?

Когда предприниматель запускает новый стартап, он, кроме прочего, всегда думает, насколько интересен будет проект для венчурных инвесторов. От возможности привлечь необходимое финансирование зависит успех нового бизнеса. Куда больше всего вкладываются венчурные инвесторы и как рынок изменится через 2-5 лет. Об этом более подробно я рассуждаю в статье для Forbes.

1/ На самом деле глобальную структуру инвестиций по детальным вертикалям найти очень сложно, на более крупном уровне явно видно, что потребительский сектор становится менее популярным, растет интерес к цифровой медицине, огромную долю занимает программное обеспечение (software).

2/ Окей, но куда инвесторы будут вкладываться в ближайшие 2-3 года? Как лакмусовую бумажку можно посмотреть на Y Combinator. В более ранних когортах все больше финтека, все еще много B2B софта. Какие еще сектора? Читайте в статье

3/ Как взглянуть на 5+ лет? Есть очень известный список небольших венчурных фондов размером <$200 млн, который ведет Шаи Голдман. Эти фонды будут формировать повестку инвестиций на ранних стадиях в разных нишах в ближайшие 2-3 года, а на глобальную венчурную повестку будет выходить через 5-7 лет! И как вы думаете, какой процент фондов запускается без определенной стратегии (как фонды-дженералисты)? 49% фондов!

4/ Дополнительно – какой процент венчурных фондов поддерживает underrepresented groups на уровне своей стратегии? Процент также можете узнать из статьи.

@proVenture

https://www.forbes.ru/finansy/444429-v-kakie-sfery-budut-vkladyvat-vencurnye-investory-cerez-pat-let

#trends #research #howtovc

Когда предприниматель запускает новый стартап, он, кроме прочего, всегда думает, насколько интересен будет проект для венчурных инвесторов. От возможности привлечь необходимое финансирование зависит успех нового бизнеса. Куда больше всего вкладываются венчурные инвесторы и как рынок изменится через 2-5 лет. Об этом более подробно я рассуждаю в статье для Forbes.

1/ На самом деле глобальную структуру инвестиций по детальным вертикалям найти очень сложно, на более крупном уровне явно видно, что потребительский сектор становится менее популярным, растет интерес к цифровой медицине, огромную долю занимает программное обеспечение (software).

2/ Окей, но куда инвесторы будут вкладываться в ближайшие 2-3 года? Как лакмусовую бумажку можно посмотреть на Y Combinator. В более ранних когортах все больше финтека, все еще много B2B софта. Какие еще сектора? Читайте в статье

3/ Как взглянуть на 5+ лет? Есть очень известный список небольших венчурных фондов размером <$200 млн, который ведет Шаи Голдман. Эти фонды будут формировать повестку инвестиций на ранних стадиях в разных нишах в ближайшие 2-3 года, а на глобальную венчурную повестку будет выходить через 5-7 лет! И как вы думаете, какой процент фондов запускается без определенной стратегии (как фонды-дженералисты)? 49% фондов!

4/ Дополнительно – какой процент венчурных фондов поддерживает underrepresented groups на уровне своей стратегии? Процент также можете узнать из статьи.

@proVenture

https://www.forbes.ru/finansy/444429-v-kakie-sfery-budut-vkladyvat-vencurnye-investory-cerez-pat-let

#trends #research #howtovc

Forbes.ru

В какие сферы будут вкладывать венчурные инвесторы через пять лет

Когда предприниматель запускает новый стартап, он, кроме прочего, всегда думает, насколько интересен будет проект для венчурных инвесторов. От возможности привлечь необходимое финансирование зависит успех нового бизнеса. Куда больше всего вкладываютс

Инфографика: топ-20 необанков, и чем они отличаются.

Очень красивая инфографика от WhiteSight, да и заметка тоже интересная. Заметка была написана еще в феврале 2021 года (написана еще в декабре 2020, а потом обновлена), поэтому #1 там Chime с оценкой $14.5 млрд. Сам Chime уже оценивается в $25 млрд, Nubank в $30 млрд, а Revolut в $33 млрд. Но тем не менее сравнение очень любопытное.

1/ Отмечу, что в списке есть Тинькофф, который по сути является единственным публичным банком в этой группе. Там это $6.3 млрд в капитализации, сейчас уже более $21.5 млрд.

2/ Больше всего клиентов у Nubank, а далее идет достаточно большая группа с 10M+ клиентами – Revolut, Tinkoff, Chime, Upgrade. У Nubank сейчас уже 40 млн клиентов.

3/ В заметке есть сравнение по финансированию и инфографика по инвесторам. SoFi привлек больше всего денег, а топовым инвестором в топовые финтек компании (ожидаемо) является Ribbit Capital.

4/ Интересно про опыт:

– в среднем до запуска необанка у основателей было 15 лет опыта;

– 36% запускали как минимум один стартап до этого;

– 31% со-основателей имеют основной Нефинансовый бэкграунд;

– <1% со-основателей являются женщины.

5/ Про лицензии очень интересно. Инфографика говорит о том, что у Revolut, Starling, Monzo, Atom Bank, OakNorth, N26, Tinkoff, SoFi, Varo, C6, Judo. Серьезно? Про Revolut, Varo, Tinkoff я слышал, но не поверю, что у других есть полноценные банковские лицензии. Пойду читать детальнее.

6/ Что еще любопытно, что до единорогов (те, которые единороги уже) бежали где-то 3-4 года. Чуть больше – Chime, N26 и Tinkoff (6 лет), самый быстрый – OakNorth (2.8 лет).

7/ Еще вы можете прочитать, на какой инфраструктуре работают необанки. Например, на BaaS платформах (banking-as-a-service) работает N26, Chime, Monzo, Varo и другие.

@proVenture

https://www.whitesight.net/post/top-20-neo-banks-of-2020

#research #fintech

Очень красивая инфографика от WhiteSight, да и заметка тоже интересная. Заметка была написана еще в феврале 2021 года (написана еще в декабре 2020, а потом обновлена), поэтому #1 там Chime с оценкой $14.5 млрд. Сам Chime уже оценивается в $25 млрд, Nubank в $30 млрд, а Revolut в $33 млрд. Но тем не менее сравнение очень любопытное.

1/ Отмечу, что в списке есть Тинькофф, который по сути является единственным публичным банком в этой группе. Там это $6.3 млрд в капитализации, сейчас уже более $21.5 млрд.

2/ Больше всего клиентов у Nubank, а далее идет достаточно большая группа с 10M+ клиентами – Revolut, Tinkoff, Chime, Upgrade. У Nubank сейчас уже 40 млн клиентов.

3/ В заметке есть сравнение по финансированию и инфографика по инвесторам. SoFi привлек больше всего денег, а топовым инвестором в топовые финтек компании (ожидаемо) является Ribbit Capital.

4/ Интересно про опыт:

– в среднем до запуска необанка у основателей было 15 лет опыта;

– 36% запускали как минимум один стартап до этого;

– 31% со-основателей имеют основной Нефинансовый бэкграунд;

– <1% со-основателей являются женщины.

5/ Про лицензии очень интересно. Инфографика говорит о том, что у Revolut, Starling, Monzo, Atom Bank, OakNorth, N26, Tinkoff, SoFi, Varo, C6, Judo. Серьезно? Про Revolut, Varo, Tinkoff я слышал, но не поверю, что у других есть полноценные банковские лицензии. Пойду читать детальнее.

6/ Что еще любопытно, что до единорогов (те, которые единороги уже) бежали где-то 3-4 года. Чуть больше – Chime, N26 и Tinkoff (6 лет), самый быстрый – OakNorth (2.8 лет).

7/ Еще вы можете прочитать, на какой инфраструктуре работают необанки. Например, на BaaS платформах (banking-as-a-service) работает N26, Chime, Monzo, Varo и другие.

@proVenture

https://www.whitesight.net/post/top-20-neo-banks-of-2020

#research #fintech

{kind=link}

Пять причин, чтобы не выбрать Делавэр: где зарегистрировать компанию в США.

Не все же петь оду США и Дэлаверу, давайте посмотрим и на другое мнение. В смысле того, что взвесим за и против – и тут аргументы против.

Есть у меня ощущение, что позиция в целом была изначально показать, что плохого не обращая внимание на хорошее, но biased мнения тоже важны для принятия решений, если уметь оттуда выделять факты.

Так вот, на Rusbase вышла интересная заметка, почему не стоит выбирать Дэлавер для регистрации и на что еще можно посмотреть.

Тезисно, там примерно о следующем:

1/ Штат Делавэр разумно выбирают:

– из-за корпоративного права;

– с прицелом на IPO, чтобы использовать корпоративное право;

– требование инвестора, так как он ориентирован на корпоративное право штата;

– физическое присутствие.

2/ О недостатках штата Делавэр

– 8,7% подоходного налога на корпорации — это больше, чем в 43 других штатах;

– налог на оборот (gross receipt tax) до 0.7468% (ange from .0945% to .7468%, depending on the business activity) — в 39 штатах такого нет, а в Делавэре есть;

– франшизный налог от $175 — 42 штата его не предусмотрели, а Делавэр предусмотрел; это тот самый хитрый налог, о котором мы упоминали выше в истории про 10 миллионов акций;

– заявку обрабатывают вручную в срок от 2 недель, в реальности может растянуться на пару месяцев, а на запрос с просьбой отправить certificate на e-mail вы через 2 недели получите ответ, что у них факс не работает;

– документ о регистрации вам отправляют в бумажном виде (распечатка pdf) обычной почтой, в конверте и никак иначе.

Чтобы вы понимали, параграф по недостаткам я привел полностью в исходном виде, поскольку бОльшая часть статьи – жалоба на “джиннов” из интернета, которые регистрируют компании. Но вычленить интересные вопросы, о которых стоит задуматься, точно из нее можно, это я вам и советую сделать.

@proVenture

https://rb.ru/opinion/delaware/

#howtovc

Не все же петь оду США и Дэлаверу, давайте посмотрим и на другое мнение. В смысле того, что взвесим за и против – и тут аргументы против.

Есть у меня ощущение, что позиция в целом была изначально показать, что плохого не обращая внимание на хорошее, но biased мнения тоже важны для принятия решений, если уметь оттуда выделять факты.

Так вот, на Rusbase вышла интересная заметка, почему не стоит выбирать Дэлавер для регистрации и на что еще можно посмотреть.

Тезисно, там примерно о следующем:

1/ Штат Делавэр разумно выбирают:

– из-за корпоративного права;

– с прицелом на IPO, чтобы использовать корпоративное право;

– требование инвестора, так как он ориентирован на корпоративное право штата;

– физическое присутствие.

2/ О недостатках штата Делавэр

– 8,7% подоходного налога на корпорации — это больше, чем в 43 других штатах;

– налог на оборот (gross receipt tax) до 0.7468% (ange from .0945% to .7468%, depending on the business activity) — в 39 штатах такого нет, а в Делавэре есть;

– франшизный налог от $175 — 42 штата его не предусмотрели, а Делавэр предусмотрел; это тот самый хитрый налог, о котором мы упоминали выше в истории про 10 миллионов акций;

– заявку обрабатывают вручную в срок от 2 недель, в реальности может растянуться на пару месяцев, а на запрос с просьбой отправить certificate на e-mail вы через 2 недели получите ответ, что у них факс не работает;

– документ о регистрации вам отправляют в бумажном виде (распечатка pdf) обычной почтой, в конверте и никак иначе.

Чтобы вы понимали, параграф по недостаткам я привел полностью в исходном виде, поскольку бОльшая часть статьи – жалоба на “джиннов” из интернета, которые регистрируют компании. Но вычленить интересные вопросы, о которых стоит задуматься, точно из нее можно, это я вам и советую сделать.

@proVenture

https://rb.ru/opinion/delaware/

#howtovc

rb.ru

Колонки | RB.RU — новые технологии, бизнес и карьера в цифровой экономике

Авторские колонки — это контент, который готовят эксперты в разных сферах бизнеса специально для RB.RU.

🚀 8 вопросов по раунду #22 – блиц для основателей стартапов.

Новый выпуск #прораунды, в котором согласился поучаствовать Георгий Левин, серийный предприниматель (ранее основал Getintent) и со-основатель стартапа Hints, который недавно поднял $835,000 от AltaIR Capital, Flashpoint и частных инвесторов, в том числе Андрея Чернышова (член совета директоров Dentsu Russia) и Натальи Шагариной (Entrepreneur in Residence фонда RTP Global Леонида Богуславского, в прошлом со-основателя компании “Едадил”).

Обязательно дочитайте до конца, потому что 🔥🔥🔥 ответ про “хинты” в фандрейзинге в целом заслуживает отдельной публикации!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Где-то 1.5 месяца.

2. Со сколькими инвесторами общались?

45.

3. Топ-3 причины, почему вам говорили нет.

Я сжег несколько хороших контактов в первой половине фандрейзинга, потому что плохо объяснял проблему. Потом в процессе подправил питч и собрал бОльшую часть суммы за одну неделю.

4. Топ-3 качества хорошего инвестора для вас.

Эти качества зависят от раунда. На ранней стадии это:

– Схожие жизненные ценности;

– Широта нетворка;

– Опыт инвестиций.

На раунде А главным становится:

– Знание моего рынка; и

– Uлубина нетворка именно на этом рынке.

5. Через сколько месяцев планируете следующий раунд?

Есть несколько сценариев. В любом случае от 5 до 10 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Это pre-seed, до этого я делал на свои в течение нескольких месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Все зависит от раунда. Если это pre-seed, то нужно поднимать раунд SAFE’ами.

Можно поднять хороший раунд чеками по $50-100K от нескольких ангелов и знакомых предпринимателей.

Индивидуальные ангелы как правило инвестируют либо в тот же день, когда вы с ними поговорили, либо в течение нескольких дней. Инвест фонды как правило инвестируют в течение 2-3 недель, так как у них нет особых процессов для маленьких чеков. В любом случае будет много звонков и follow-up вопросов. Поэтому лучше делать главную ставку на первых. Нужно сделать список из 20-30 контактов, на которых вы можете выйти либо напрямую, либо через интро от человека, которому доверяет инвестор. Писать непрямую, если вы не знакомы, почти бесполезно.

У каждого инвестора нужно спрашивать, с кем они могут вас познакомить. Так ваш pipeline будет постоянно увеличиваться. Если нужно закрыть $500K - $1M чеками по $50-100K, я бы рассчитывал на 40-50 контактов, из которых 5-10 проинвестируют.

Важно использовать CRM - держать в голове 50 контактов (помнить, кто на какой стадии и что кому вы обещали) невозможно.

Лучше сделать voice-over deck (минимум слов на слайдах). Никто не будет изучать большие текстовые презентации. На этапе интро можно вообще не отправить дек, вместо этого подойдет короткий текст про проблему, рынок и про вас.

Не нужно много времени посвящать решению, рынок, проблема и. Команда в 10 раз важнее на раннем этапе. Решение может много раз поменяться.

Лучше не сжигать самые ценные контакты сразу. Имеет смысл потренироваться на друзьях и приятелях, чтобы прочувствовать и отточить свой питч. На это уйдет 10-15 попыток. Возможно, кто-то из друзей тоже захочет проинвестировать.

Начинать делать дек и питчить нужно как можно раньше. Первый питч – это не столько про деньги, сколько про наведение порядка в голове относительно того, что вы делаете и для кого. После 10-20 питчей, ваш дек может измениться до неузнаваемости, так как вы сами лучше поймете свой продукт и рынок.

Про сам раунд можно прочитать тут: https://www.forbes.ru/news/444295-startap-osnovatela-getintent-privlek-835-000-ot-igora-raben-kogo-i-pula-investorov

@proVenture

Новый выпуск #прораунды, в котором согласился поучаствовать Георгий Левин, серийный предприниматель (ранее основал Getintent) и со-основатель стартапа Hints, который недавно поднял $835,000 от AltaIR Capital, Flashpoint и частных инвесторов, в том числе Андрея Чернышова (член совета директоров Dentsu Russia) и Натальи Шагариной (Entrepreneur in Residence фонда RTP Global Леонида Богуславского, в прошлом со-основателя компании “Едадил”).

Обязательно дочитайте до конца, потому что 🔥🔥🔥 ответ про “хинты” в фандрейзинге в целом заслуживает отдельной публикации!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Где-то 1.5 месяца.

2. Со сколькими инвесторами общались?

45.

3. Топ-3 причины, почему вам говорили нет.

Я сжег несколько хороших контактов в первой половине фандрейзинга, потому что плохо объяснял проблему. Потом в процессе подправил питч и собрал бОльшую часть суммы за одну неделю.

4. Топ-3 качества хорошего инвестора для вас.

Эти качества зависят от раунда. На ранней стадии это:

– Схожие жизненные ценности;

– Широта нетворка;

– Опыт инвестиций.

На раунде А главным становится:

– Знание моего рынка; и

– Uлубина нетворка именно на этом рынке.

5. Через сколько месяцев планируете следующий раунд?

Есть несколько сценариев. В любом случае от 5 до 10 месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Это pre-seed, до этого я делал на свои в течение нескольких месяцев.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Все зависит от раунда. Если это pre-seed, то нужно поднимать раунд SAFE’ами.

Можно поднять хороший раунд чеками по $50-100K от нескольких ангелов и знакомых предпринимателей.

Индивидуальные ангелы как правило инвестируют либо в тот же день, когда вы с ними поговорили, либо в течение нескольких дней. Инвест фонды как правило инвестируют в течение 2-3 недель, так как у них нет особых процессов для маленьких чеков. В любом случае будет много звонков и follow-up вопросов. Поэтому лучше делать главную ставку на первых. Нужно сделать список из 20-30 контактов, на которых вы можете выйти либо напрямую, либо через интро от человека, которому доверяет инвестор. Писать непрямую, если вы не знакомы, почти бесполезно.

У каждого инвестора нужно спрашивать, с кем они могут вас познакомить. Так ваш pipeline будет постоянно увеличиваться. Если нужно закрыть $500K - $1M чеками по $50-100K, я бы рассчитывал на 40-50 контактов, из которых 5-10 проинвестируют.

Важно использовать CRM - держать в голове 50 контактов (помнить, кто на какой стадии и что кому вы обещали) невозможно.

Лучше сделать voice-over deck (минимум слов на слайдах). Никто не будет изучать большие текстовые презентации. На этапе интро можно вообще не отправить дек, вместо этого подойдет короткий текст про проблему, рынок и про вас.

Не нужно много времени посвящать решению, рынок, проблема и. Команда в 10 раз важнее на раннем этапе. Решение может много раз поменяться.

Лучше не сжигать самые ценные контакты сразу. Имеет смысл потренироваться на друзьях и приятелях, чтобы прочувствовать и отточить свой питч. На это уйдет 10-15 попыток. Возможно, кто-то из друзей тоже захочет проинвестировать.

Начинать делать дек и питчить нужно как можно раньше. Первый питч – это не столько про деньги, сколько про наведение порядка в голове относительно того, что вы делаете и для кого. После 10-20 питчей, ваш дек может измениться до неузнаваемости, так как вы сами лучше поймете свой продукт и рынок.

Про сам раунд можно прочитать тут: https://www.forbes.ru/news/444295-startap-osnovatela-getintent-privlek-835-000-ot-igora-raben-kogo-i-pula-investorov

@proVenture

Forbes.ru

Стартап основателя Getintent привлек $835 000 от Игоря Рябенького и пула инвесторов

Проект Hints привлек инвестиции от венчурных фондов AltaIR Capital и Flashpoint, а также от венчурного клуба AltaClub и частных инвесторов из Нью-Йорка, Лондона и Москвы через два месяца после запуска, рассказал Forbes его основатель Георгий Левин. Е

Реклама в Telegram.

Друзья, как вы могли заметить, Telegram стал крутить нативную рекламу последним постом в крупных каналах. @proVenture это не обошло стороной.

Обещали, что эта реклама будет ненавязчивой и по тематике каналов.

Про навязчивость судите сами, про тематику уже судить можно, потому что пока что мне присылают скриншоты про какие-то крипто каналы и трейдинговые сигналы.

В связи с этим хочу сделать акцент на том, что эту рекламу я не могу контролировать. Переходите по каким-то ссылкам и подписывайтесь на свой страх и риск. Пока что отключить это нет физической возможности, к сожалению.

На @proVenture есть реклама, но она мной всегда проверяется, она никогда не скрывается и находится под хэштегом #реклама (можете прямо сейчас посмотреть посты). Я никогда не публикую какие-то платные посты нативно без хэштега, потому что это нечестно по отношению к вам (хотя столько раз просили). Я не публикую скам, никакого беттинга, никакой крипты, странных noname каналов, которые я сам бы не стал читать.

Конечно, надо как-то оплачивать банкет, и лично я с пониманием отношусь к рекламе в Telegram, но пока это вызывает скорее раздражение, потому что ассоциируется с каналами, а не с Telegram. Не к такому мы привыкли в колыбели русскоязычных авторских блогов.

@proVenture

#оффтоп

Друзья, как вы могли заметить, Telegram стал крутить нативную рекламу последним постом в крупных каналах. @proVenture это не обошло стороной.

Обещали, что эта реклама будет ненавязчивой и по тематике каналов.

Про навязчивость судите сами, про тематику уже судить можно, потому что пока что мне присылают скриншоты про какие-то крипто каналы и трейдинговые сигналы.

В связи с этим хочу сделать акцент на том, что эту рекламу я не могу контролировать. Переходите по каким-то ссылкам и подписывайтесь на свой страх и риск. Пока что отключить это нет физической возможности, к сожалению.

На @proVenture есть реклама, но она мной всегда проверяется, она никогда не скрывается и находится под хэштегом #реклама (можете прямо сейчас посмотреть посты). Я никогда не публикую какие-то платные посты нативно без хэштега, потому что это нечестно по отношению к вам (хотя столько раз просили). Я не публикую скам, никакого беттинга, никакой крипты, странных noname каналов, которые я сам бы не стал читать.

Конечно, надо как-то оплачивать банкет, и лично я с пониманием отношусь к рекламе в Telegram, но пока это вызывает скорее раздражение, потому что ассоциируется с каналами, а не с Telegram. Не к такому мы привыкли в колыбели русскоязычных авторских блогов.

@proVenture

#оффтоп

proVenture (проВенчур) pinned «Реклама в Telegram. Друзья, как вы могли заметить, Telegram стал крутить нативную рекламу последним постом в крупных каналах. @proVenture это не обошло стороной. Обещали, что эта реклама будет ненавязчивой и по тематике каналов. Про навязчивость судите…»

Neobank Tracker: The World’s Biggest Database of Digital-Only Banks.

В продолжение недавнего поста про статистику по необанкам, я обнаружил очень любопытный трэкер всех необанков. В приложенном рисунке - то, как это выглядит, и развернутая строчка про Stripe.

1/ Их всего в трэкере 333 банка (там не все точно, но их ооочень много).

2/ В среднем классический необанк был открыт в 2016 году, у него есть 1 млн клиентов и работает 76 сотрудников.

3/ Но в самом крупном банке работает более 7.5 тыс человек (это Mint), самый крупный необанк обслуживает 1.3 МЛРД клиентов (это Ant Financial), а в самом небольшом банке пока 6 человек (типа Zoro Card) и 0 клиентов (несколько банков типа Arrival Bank). Все значения сотрудникам взяты как средние по диапазонам.

4/ Для чего нужна эта база? Ну вот если вы хотите прочитать про необанки и помедитировать, отличная вещь! А так информации там немного, конечно. Но я люблю таблички в Airtable и было интересно посмотреть такую красивую про необанки.

@proVenture

https://thefinancialbrand.com/neobank-tracker/

#fintech

В продолжение недавнего поста про статистику по необанкам, я обнаружил очень любопытный трэкер всех необанков. В приложенном рисунке - то, как это выглядит, и развернутая строчка про Stripe.

1/ Их всего в трэкере 333 банка (там не все точно, но их ооочень много).

2/ В среднем классический необанк был открыт в 2016 году, у него есть 1 млн клиентов и работает 76 сотрудников.

3/ Но в самом крупном банке работает более 7.5 тыс человек (это Mint), самый крупный необанк обслуживает 1.3 МЛРД клиентов (это Ant Financial), а в самом небольшом банке пока 6 человек (типа Zoro Card) и 0 клиентов (несколько банков типа Arrival Bank). Все значения сотрудникам взяты как средние по диапазонам.

4/ Для чего нужна эта база? Ну вот если вы хотите прочитать про необанки и помедитировать, отличная вещь! А так информации там немного, конечно. Но я люблю таблички в Airtable и было интересно посмотреть такую красивую про необанки.

@proVenture

https://thefinancialbrand.com/neobank-tracker/

#fintech

{kind=link}

Как стать ментором стартапа? Курс для тех, кто хочет помогать молодым предпринимателям.

Не секрет, что многие предприниматели, успешно преодолев «долину смерти» сталкиваются с вопросом «Что дальше?». И часто их бизнесы стагнируют, испытывают сложности в привлечении инвестиций и выходе на другие рынки.

Решением этой проблемы может быть привлечение опытного ментора, который подскажет, как подступиться к проблемам. Что такое менторинг? Это передача предпринимательского опыта от более опытного предпринимателя менее опытному. Сама по себе идея очевидна, но не проста. Менторинг – это сложная деятельность, которая имеет свою технологию, принципы и даже этику. Понимая это и обобщив свой 5-ти летний опыт в менторинге, мой хороший друг, технологический предприниматель и инвестор Дмитрий Волошин создал курс по обучению менторов стартапов.

Курс ориентирован как на тех, кто хочет начать менторинг, так и тех, кто уже практикует. Первым он показывает путь в менторинг, отвечая на вопрос «Как стать ментором?». Для практикующих – это прекрасная возможность систематизировать знания и получить новый опыт.

Из чего состоит курс?

– 10 занятий в формате вебинара;

– 7 самостоятельных работ;

– Занятия проходят 1 раз в неделю по 2 часа;

– С учетом самостоятельной работы нужно выделять 4 часа в неделю на учебу.

В программе курса несколько блоков:

– Блок 1: менторинг. Сначала рассматривается он сам, с позиции зачем и кому он нужен, и какие выгоды у участников процесса;

– Блок 2: маркетинг, как привлекать и отбирать mentee. Отдельно рассматривается оплата труда ментора, даются шаблоны документов и примеры офера.

– Блок 3: типовой план менторинга, а также рассматривается дорожная карта годичного менторского цикла.

Про условия. Курс платный, умеренно дорогой (200 тыс рублей). Но, так как непонятно, надо оно вам или нет тратить деньги, то есть два бесплатных занятия по принципу try&buy. Если понимаете, что ваше – остаетесь и платите. А если предмет не интересен или курс кажется не вашим – спокойно уходите. Мне представляется, что это – честный подход. Правда, перед началом курса Дима проводит отбор в формате анкетирования и кратких собеседований, так что попадает даже на пробные занятия далеко не каждый.

Описание программы и регистрация: https://edutechlab.ru/mentor_base/.

P.S. Как уже писал на Facebook, знаю очень многих, кто проходил и оставлял положительные отзывы. За референсом на Диму от меня лично вы также смело можете мне писать в личку!

@proVenture

#реклама

Не секрет, что многие предприниматели, успешно преодолев «долину смерти» сталкиваются с вопросом «Что дальше?». И часто их бизнесы стагнируют, испытывают сложности в привлечении инвестиций и выходе на другие рынки.

Решением этой проблемы может быть привлечение опытного ментора, который подскажет, как подступиться к проблемам. Что такое менторинг? Это передача предпринимательского опыта от более опытного предпринимателя менее опытному. Сама по себе идея очевидна, но не проста. Менторинг – это сложная деятельность, которая имеет свою технологию, принципы и даже этику. Понимая это и обобщив свой 5-ти летний опыт в менторинге, мой хороший друг, технологический предприниматель и инвестор Дмитрий Волошин создал курс по обучению менторов стартапов.

Курс ориентирован как на тех, кто хочет начать менторинг, так и тех, кто уже практикует. Первым он показывает путь в менторинг, отвечая на вопрос «Как стать ментором?». Для практикующих – это прекрасная возможность систематизировать знания и получить новый опыт.

Из чего состоит курс?

– 10 занятий в формате вебинара;

– 7 самостоятельных работ;

– Занятия проходят 1 раз в неделю по 2 часа;

– С учетом самостоятельной работы нужно выделять 4 часа в неделю на учебу.

В программе курса несколько блоков:

– Блок 1: менторинг. Сначала рассматривается он сам, с позиции зачем и кому он нужен, и какие выгоды у участников процесса;

– Блок 2: маркетинг, как привлекать и отбирать mentee. Отдельно рассматривается оплата труда ментора, даются шаблоны документов и примеры офера.

– Блок 3: типовой план менторинга, а также рассматривается дорожная карта годичного менторского цикла.

Про условия. Курс платный, умеренно дорогой (200 тыс рублей). Но, так как непонятно, надо оно вам или нет тратить деньги, то есть два бесплатных занятия по принципу try&buy. Если понимаете, что ваше – остаетесь и платите. А если предмет не интересен или курс кажется не вашим – спокойно уходите. Мне представляется, что это – честный подход. Правда, перед началом курса Дима проводит отбор в формате анкетирования и кратких собеседований, так что попадает даже на пробные занятия далеко не каждый.

Описание программы и регистрация: https://edutechlab.ru/mentor_base/.

P.S. Как уже писал на Facebook, знаю очень многих, кто проходил и оставлял положительные отзывы. За референсом на Диму от меня лично вы также смело можете мне писать в личку!

@proVenture

#реклама

ninox.ru

Ментор бизнеса | Школа бизнеса Ninox

Курс содержит знания, необходимые для поиска и оценки mentee, заключения контракта и запуска процессов менторинга.

💥 ”Единорог” каждый день. Чем закончится бум на рынке венчурных инвестиций.

Благодарю The Bell за возможность написать статью на такую интересную тему. Для себя систематизировал мысли по поводу того, что же может значить бум венчурных инвестиций в мире и чего можно ждать в будущем?

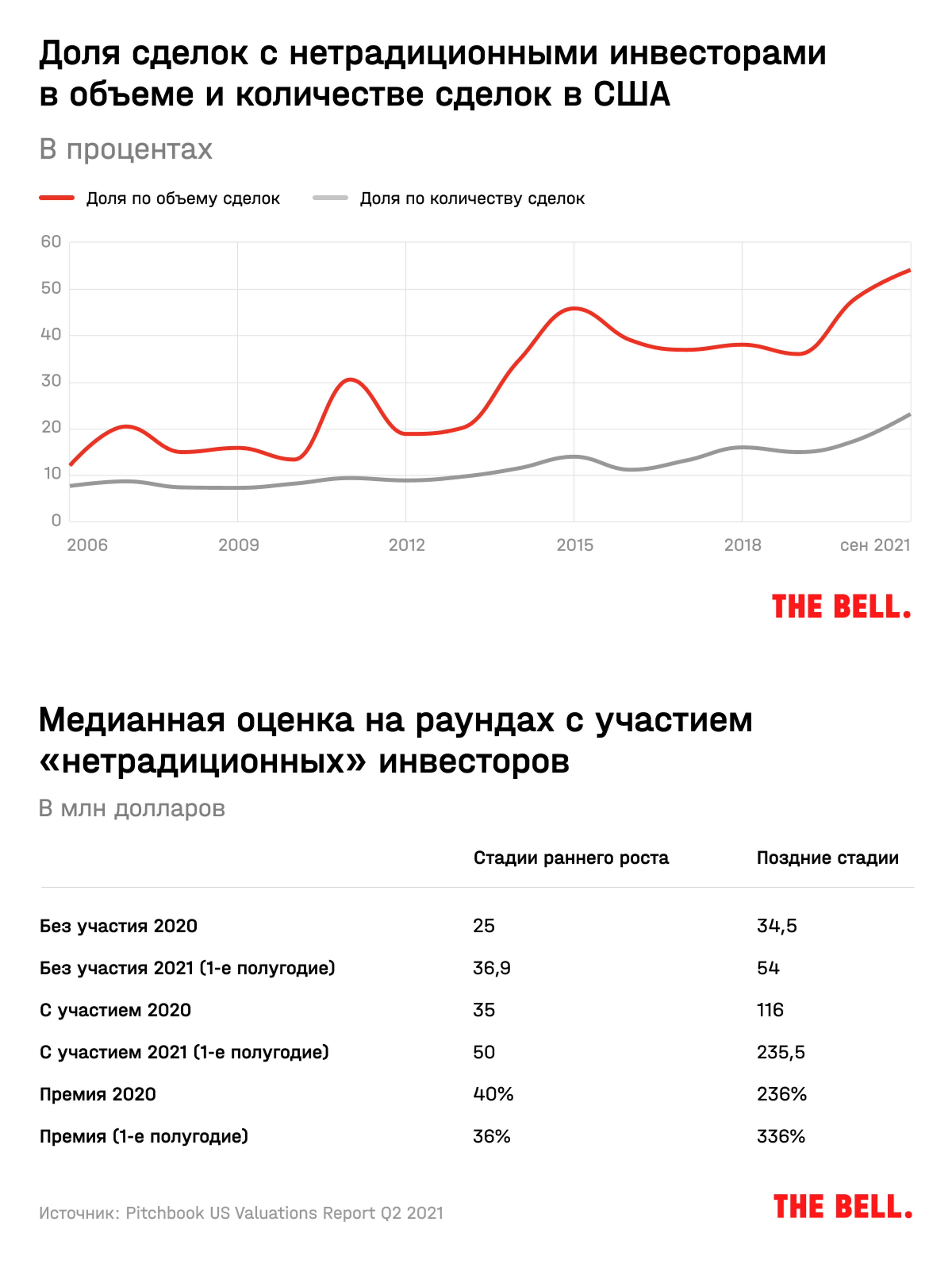

1/ Почему сейчас бум? За 9 месяцев 2021 года венчурные инвесторы вложили почти $456 млрд в стартапы на разных стадиях более чем в 22.8 тысячи сделок. Это уже на 64% больше по объему и на 20% больше по количеству сделок, чем за весь 2020-й, а в сравнении с 9 месяцами предыдущего года рост становится стремительным — 131% по объему и 68% по количеству.

2/ Количество “единорогов” по данным CB Insights уже превысило 800 (а по данным Crunchbase — даже 1000), а их совокупная оценка — $2.7 трлн. Оценку в $1 млрд и более стартапы теперь получают буквально каждый день: 316 таких компаний «родилось» за 261 день (по состоянию на 20 августа 2021-го) — то есть на этом отрезке в сутки появлялось более 1.3 «единорога». Для сравнения, еще в 2015-м в мире насчитывалось всего 142 «единорога» с совокупной оценкой $122 млрд. Получается, их количество увеличилось примерно в 6 раз, а оценка — почти в 23 раза.

3/ В статье я разбираю несколько причин, но подсвечу вам одну – это небывалая активность “нетрадиционных” инвесторов. Кто же это? В первую очередь, хедж-фонды, во вторую – семейные офисы, корпоративные инвесторы. У них совершенно другая модель принятия решений, другой подход, аппетит к риску. Классический пример таких инвесторов — крупнейшие банк и хедж-фонд, Softbank и Tiger Global. Сделки, где значительную долю инвестировал Softbank Vision Fund, на пике в 2019 году занимали 10% всего венчурного рынка. Tiger Global планирует проинвестировать недавно поднятый фонд объемом $8.8 млрд в течение 1 года, а с учетом всех своих фондов он делает по 1.3 сделки в день!

4/ В результате «нетрадиционные» инвесторы на венчурном рынке США занимают уже 23% по количеству сделок и 54% — по объему. Огромная доля!

5/ Но еще более важно, что эти инвесторы дают более высокие оценки. На ранних стадиях их «премия» стартапам на 36–40% выше средней по рынку, а на поздних — и вовсе в диапазоне 3,4–4,4 раза!

О других причинах роста венчурного рынка: о рекордном фандрейзинге фондов в США, о выходах как топливе для роста рынка, феномене пост-ковидных секторах и так далее – читайте в статье.

Что же может быть дальше? Тезисно раскрою свои мысли о перспективах роста венчурного рынка:

– Ликвидность с венчурного рынка быстро не уйдет. В венчуре поднимают фонды на 7–10 лет.

– Охлаждение к рынку «нетрадиционных» инвесторов. Та агрессивная модель, что сложилась у нетрадиционных инвесторов типа Tiger Global, вполне может быть скорректирована со временем.

– Возможное падение публичного рынка не окажет долгосрочного влияния на венчурный. На венчурном рынке все ищут “альфу”, а откат всего рынка из-за “беты” – особенность публичного рынка.

– Сокращение премии для «топовых» компаний. Инвестиции с высокими мультипликаторами в будущем, естественно, могут себя не окупить, поэтому сокращение премии неизбежно.

– Альтернативные модели (SPAC, rolling funds и т.п.): останутся в своих нишах. Это интересные новации, но я не жду, что они будут паспортированы на весь рынок.

– «Заработать нельзя потерять». Запятую в этом предложении вам нужно поставить самостоятельно, поскольку доходность венчурных фондов зависит как от большого количества внешних факторов, так и от результата работы команды венчурных фирм. По статистике теряют деньги 74% фондов (по данным Pitchbook), и ни один из вышеописанных факторов в одиночку не способен изменить расклад сил в венчурном мире и позволить зарабатывать всем.

@proVenture

https://thebell.io/edinorog-kazhdyj-den-chem-zakonchitsya-bum-na-rynke-venchurnyh-investitsij

#research #trends

Благодарю The Bell за возможность написать статью на такую интересную тему. Для себя систематизировал мысли по поводу того, что же может значить бум венчурных инвестиций в мире и чего можно ждать в будущем?

1/ Почему сейчас бум? За 9 месяцев 2021 года венчурные инвесторы вложили почти $456 млрд в стартапы на разных стадиях более чем в 22.8 тысячи сделок. Это уже на 64% больше по объему и на 20% больше по количеству сделок, чем за весь 2020-й, а в сравнении с 9 месяцами предыдущего года рост становится стремительным — 131% по объему и 68% по количеству.

2/ Количество “единорогов” по данным CB Insights уже превысило 800 (а по данным Crunchbase — даже 1000), а их совокупная оценка — $2.7 трлн. Оценку в $1 млрд и более стартапы теперь получают буквально каждый день: 316 таких компаний «родилось» за 261 день (по состоянию на 20 августа 2021-го) — то есть на этом отрезке в сутки появлялось более 1.3 «единорога». Для сравнения, еще в 2015-м в мире насчитывалось всего 142 «единорога» с совокупной оценкой $122 млрд. Получается, их количество увеличилось примерно в 6 раз, а оценка — почти в 23 раза.

3/ В статье я разбираю несколько причин, но подсвечу вам одну – это небывалая активность “нетрадиционных” инвесторов. Кто же это? В первую очередь, хедж-фонды, во вторую – семейные офисы, корпоративные инвесторы. У них совершенно другая модель принятия решений, другой подход, аппетит к риску. Классический пример таких инвесторов — крупнейшие банк и хедж-фонд, Softbank и Tiger Global. Сделки, где значительную долю инвестировал Softbank Vision Fund, на пике в 2019 году занимали 10% всего венчурного рынка. Tiger Global планирует проинвестировать недавно поднятый фонд объемом $8.8 млрд в течение 1 года, а с учетом всех своих фондов он делает по 1.3 сделки в день!

4/ В результате «нетрадиционные» инвесторы на венчурном рынке США занимают уже 23% по количеству сделок и 54% — по объему. Огромная доля!

5/ Но еще более важно, что эти инвесторы дают более высокие оценки. На ранних стадиях их «премия» стартапам на 36–40% выше средней по рынку, а на поздних — и вовсе в диапазоне 3,4–4,4 раза!

О других причинах роста венчурного рынка: о рекордном фандрейзинге фондов в США, о выходах как топливе для роста рынка, феномене пост-ковидных секторах и так далее – читайте в статье.

Что же может быть дальше? Тезисно раскрою свои мысли о перспективах роста венчурного рынка:

– Ликвидность с венчурного рынка быстро не уйдет. В венчуре поднимают фонды на 7–10 лет.

– Охлаждение к рынку «нетрадиционных» инвесторов. Та агрессивная модель, что сложилась у нетрадиционных инвесторов типа Tiger Global, вполне может быть скорректирована со временем.

– Возможное падение публичного рынка не окажет долгосрочного влияния на венчурный. На венчурном рынке все ищут “альфу”, а откат всего рынка из-за “беты” – особенность публичного рынка.

– Сокращение премии для «топовых» компаний. Инвестиции с высокими мультипликаторами в будущем, естественно, могут себя не окупить, поэтому сокращение премии неизбежно.

– Альтернативные модели (SPAC, rolling funds и т.п.): останутся в своих нишах. Это интересные новации, но я не жду, что они будут паспортированы на весь рынок.

– «Заработать нельзя потерять». Запятую в этом предложении вам нужно поставить самостоятельно, поскольку доходность венчурных фондов зависит как от большого количества внешних факторов, так и от результата работы команды венчурных фирм. По статистике теряют деньги 74% фондов (по данным Pitchbook), и ни один из вышеописанных факторов в одиночку не способен изменить расклад сил в венчурном мире и позволить зарабатывать всем.

@proVenture

https://thebell.io/edinorog-kazhdyj-den-chem-zakonchitsya-bum-na-rynke-venchurnyh-investitsij

#research #trends

{kind=link}

19 ноября пройдёт GoGlobal Forum 2021 — масштабная конференция, организованная ФРИИ, о международном развитии IT-бизнеса, венчурных инвестициях и корпоративных инновациях.

GoGlobal Forum 2021 это:

— 50+ спикеров, два мощных контентных трека с актуальными кейсами и воркшопы;

— 3000+ участников;

— питч-сессия перспективных IT-компаний;

— онлайн- и офлайн-нетворкинг (Covid-free).

Среди спикеров:

👤 Александр Ларьяновский, управляющий партнер Skyeng;

👤 Тимур Даудпота, EIR в 500 Startups;

👤 Сергей Юдовский, основатель и СЕО ElectroNeek;

👤 Томас Бигагли, Head of Ventures в Plug and Play;

👤 Дмитрий Спиридонов, сооснователь и СЕО CloudPayments, советник заместителя председателя правления Тинькофф;

👤 Игорь Рябенький, генеральный партнёр Altair Capital;

👤 Денис Ефремов, принципал Fort Ross Ventures, венчурный партнер Seedstars;

и другие

Ключевые темы:

— Инструменты венчурного инвестора: как начать инвестировать и какие есть инструменты для бизнес ангелов: клубы, синдицирование сделок;

— Международное масштабирование IT-продуктов;

— Корпоративные инновации, формирование запроса на решения стартапов в компании.

Сам я буду участвовать в очень интересной панельной дискуссии с 13.00 до 13.40 на тему “Боятся ли в мире русских фаундеров и русских денег?“ Думаю, что этот вопрос очень многих волнует!

📩 Зарегистрируйтесь прямо сейчас, чтобы попасть на конференцию!

В качестве бонуса при регистрации вы получите проверенные инструменты от ФРИИ, шаблоны для анализа рынка и конкурентов!

@proVenture

#events #реклама

GoGlobal Forum 2021 это:

— 50+ спикеров, два мощных контентных трека с актуальными кейсами и воркшопы;

— 3000+ участников;

— питч-сессия перспективных IT-компаний;

— онлайн- и офлайн-нетворкинг (Covid-free).

Среди спикеров:

👤 Александр Ларьяновский, управляющий партнер Skyeng;

👤 Тимур Даудпота, EIR в 500 Startups;

👤 Сергей Юдовский, основатель и СЕО ElectroNeek;

👤 Томас Бигагли, Head of Ventures в Plug and Play;

👤 Дмитрий Спиридонов, сооснователь и СЕО CloudPayments, советник заместителя председателя правления Тинькофф;

👤 Игорь Рябенький, генеральный партнёр Altair Capital;

👤 Денис Ефремов, принципал Fort Ross Ventures, венчурный партнер Seedstars;

и другие

Ключевые темы:

— Инструменты венчурного инвестора: как начать инвестировать и какие есть инструменты для бизнес ангелов: клубы, синдицирование сделок;

— Международное масштабирование IT-продуктов;

— Корпоративные инновации, формирование запроса на решения стартапов в компании.

Сам я буду участвовать в очень интересной панельной дискуссии с 13.00 до 13.40 на тему “Боятся ли в мире русских фаундеров и русских денег?“ Думаю, что этот вопрос очень многих волнует!

📩 Зарегистрируйтесь прямо сейчас, чтобы попасть на конференцию!

В качестве бонуса при регистрации вы получите проверенные инструменты от ФРИИ, шаблоны для анализа рынка и конкурентов!

@proVenture

#events #реклама

{kind=link}

The 2021 State of Usage-Based Pricing Report.

Мал, да удал. Так можно сказать про небольшой отчет от OpenView по их коронной теме – pricing. На этот раз они рассматривают модели прайсинга сервисов в зависимости от количества пользователей. Это может быть просто платой за использование (как у Twilio) или подпиской в зависимости от активности использования (как у Zapier).

Поехали!

1/ Стартапы из их SaaS Survey активно используют usage-based pricing – таких 45%, а с учетом тех, кто будет тестировать такого плана тарифы в 2022 году их уже будет 56%.

2/ 47% из тех, кто такую модель использует, делает это с самого начала, а 24% внедрили в течение последних 12 месяцев.

3/ В целом плата за пользование и подписочные тарифы в зависимости от активности – эквивалентные по пенетрации модели – примерно по 23% (в сумме дает вышеописанные 45% за счет округления).

4/ Самое интересное – usage-based pricing наиболее распространен в SMB сегменте. 26% взимают плату в зависимости от активности пользователей, а 28% тарифицируют подписку в зависимости от активности. Для сравнения, если клиенты смешанные (mixed), то 27% тарифицируют подписку, но всего 14% прайсят активность.

Вот так, сегодня коротко, но очень полезно. Люблю презентации Кайла Пояра. Эта, как обычно, в сообщении ниже на [9 страниц].

@proVenture

#saas #research

Мал, да удал. Так можно сказать про небольшой отчет от OpenView по их коронной теме – pricing. На этот раз они рассматривают модели прайсинга сервисов в зависимости от количества пользователей. Это может быть просто платой за использование (как у Twilio) или подпиской в зависимости от активности использования (как у Zapier).

Поехали!

1/ Стартапы из их SaaS Survey активно используют usage-based pricing – таких 45%, а с учетом тех, кто будет тестировать такого плана тарифы в 2022 году их уже будет 56%.

2/ 47% из тех, кто такую модель использует, делает это с самого начала, а 24% внедрили в течение последних 12 месяцев.

3/ В целом плата за пользование и подписочные тарифы в зависимости от активности – эквивалентные по пенетрации модели – примерно по 23% (в сумме дает вышеописанные 45% за счет округления).

4/ Самое интересное – usage-based pricing наиболее распространен в SMB сегменте. 26% взимают плату в зависимости от активности пользователей, а 28% тарифицируют подписку в зависимости от активности. Для сравнения, если клиенты смешанные (mixed), то 27% тарифицируют подписку, но всего 14% прайсят активность.

Вот так, сегодня коротко, но очень полезно. Люблю презентации Кайла Пояра. Эта, как обычно, в сообщении ниже на [9 страниц].

@proVenture

#saas #research

{kind=link}

Как мы прошли в Y Combinator этим летом: минус базиллион нервных клеток.

Хочу к вечеру поделиться историей ребят из стартапа Beau, которые прошли в недавний батч (S21) в Y Combinator.

Интересна эта история тем, что ребята не сдались после отказа и потом завоевали свое право попасть в батч. Они отработали негативный отзыв и изменили решение в свою пользу, что вдвойне более ценно. Кроме того, в статье есть интересные наблюдения про тренды в YC, интересно, почитайте.

Ссылка: https://vc.ru/life/309677-kak-my-proshli-v-y-combinator-etim-letom-minus-bazillion-nervnyh-kletok

Что еще интересно? Я летом постил еще один пост ребят из Beau на тему прохождения отбора в YC, где они давали советы (я бы их назвал вредными, но они сработали!) по прохождению отбора в YC. Самое время вам напомнить про тот пост: https://t.me/proventure/1654

@proVenture

#howtovc #YC

Хочу к вечеру поделиться историей ребят из стартапа Beau, которые прошли в недавний батч (S21) в Y Combinator.

Интересна эта история тем, что ребята не сдались после отказа и потом завоевали свое право попасть в батч. Они отработали негативный отзыв и изменили решение в свою пользу, что вдвойне более ценно. Кроме того, в статье есть интересные наблюдения про тренды в YC, интересно, почитайте.

Ссылка: https://vc.ru/life/309677-kak-my-proshli-v-y-combinator-etim-letom-minus-bazillion-nervnyh-kletok

Что еще интересно? Я летом постил еще один пост ребят из Beau на тему прохождения отбора в YC, где они давали советы (я бы их назвал вредными, но они сработали!) по прохождению отбора в YC. Самое время вам напомнить про тот пост: https://t.me/proventure/1654

@proVenture

#howtovc #YC

vc.ru

Как мы прошли в Y Combinator этим летом: минус базиллион нервных клеток — Личный опыт на vc.ru

Меня зовут Мила, я сооснователь стартапа Beau (читается просто «Бо»). Этим летом мы участвовали в батче S21, и я хочу рассказать о драматической истории прохождения в Y Combinator! В этом отборе мы, в составе трех кофаундеров, обошли 16 тысяч (!) других стартапов…

До окончания приема заявок на курс по менторингу стратапов остался один день!

Друзья, хочу еще раз обратить ваше внимание на курс Дмитрия Волошина “Ментор стартапа”. Завтра, 12 ноября закрывается прием заявок в четвертую группу. Так что это – last call.

Мне поступило несколько вопросов по курсу после поста в понедельник, так что отвечу на них здесь:

1/ Для кого курс?

Курс для опытных предпринимателей, инвесторов и c-level менеджеров. Первым курс дает возможность технологизировать передачу предпринимательского опыта. Вторым – шанс сократить риски инвестирования за счет раннего знакомства с бизнесом mentee и практикой постинвестиционного сопровождения стартапа. Третьим – новую профессию или part-time занятие, как возможный переход от менеджмента в предпринимательство.

2/ Какие рассматриваются темы?

Что такое менторинг? Зачем он нужен mentee и самому ментору? Как привлекать mentee? Как отбирать mentee? Какая технология интервью ментора и команды проекта? Как структурировать отношения с mentee? Как устроено вознаграждение ментора? Какова технология менторинга? Как выглядит план менторинговой деятельности? Ну и многое другое, это комплексный подход.

3/ Какие есть плюшки на курсе?

Внутри курса есть подробная методичка и шаблоны документов. Самостоятельные работы тоже дают полноценные шаблоны для менторинговой деятельности. Нетворкинг в группе – отдельный бонус, ну а куда без этого! Ну и, главное, по результатам курса, и если вы его проходите успешно – вам предоставят доступ в клуб менторов. Сейчас в нем 50 человек, это весьма содержательное общение и постоянная генерация запросов новых mentee.

4/ График обучения?

Занятия будут проходить по средам, с 19:30 до 21:30 онлайн. Расписание такое: старт 17 ноября, 10 занятий с перерывом на НГ. То есть 17 и 24 ноября, 1, 8, 15, 22 и 29 декабря, 12, 19 и 26 января.

5/ А есть ли скидки?

Увы, в общем случае нет. И распродаж тоже нет. Есть преференции для тех, кто пришел по подтвержденным рекомендациям учеников предыдущих трех групп. В этом случае Дима может предложить скидку в 20%.

6/ Где почитать отзывы о курсе?

На странице курса: https://edutechlab.ru/mentor_base/. Внизу отзывы и это ссылки на публичные посты конкретных людей в FB. Вы можете сами у них спросить их мнение о курсе. Там же регистрация и подробное описание программы.

Ну и, как всегда, референс на Диму всегда можете взять у меня, пишите в ЛС.

@proVenture

#реклама

Друзья, хочу еще раз обратить ваше внимание на курс Дмитрия Волошина “Ментор стартапа”. Завтра, 12 ноября закрывается прием заявок в четвертую группу. Так что это – last call.

Мне поступило несколько вопросов по курсу после поста в понедельник, так что отвечу на них здесь:

1/ Для кого курс?

Курс для опытных предпринимателей, инвесторов и c-level менеджеров. Первым курс дает возможность технологизировать передачу предпринимательского опыта. Вторым – шанс сократить риски инвестирования за счет раннего знакомства с бизнесом mentee и практикой постинвестиционного сопровождения стартапа. Третьим – новую профессию или part-time занятие, как возможный переход от менеджмента в предпринимательство.

2/ Какие рассматриваются темы?

Что такое менторинг? Зачем он нужен mentee и самому ментору? Как привлекать mentee? Как отбирать mentee? Какая технология интервью ментора и команды проекта? Как структурировать отношения с mentee? Как устроено вознаграждение ментора? Какова технология менторинга? Как выглядит план менторинговой деятельности? Ну и многое другое, это комплексный подход.

3/ Какие есть плюшки на курсе?

Внутри курса есть подробная методичка и шаблоны документов. Самостоятельные работы тоже дают полноценные шаблоны для менторинговой деятельности. Нетворкинг в группе – отдельный бонус, ну а куда без этого! Ну и, главное, по результатам курса, и если вы его проходите успешно – вам предоставят доступ в клуб менторов. Сейчас в нем 50 человек, это весьма содержательное общение и постоянная генерация запросов новых mentee.

4/ График обучения?

Занятия будут проходить по средам, с 19:30 до 21:30 онлайн. Расписание такое: старт 17 ноября, 10 занятий с перерывом на НГ. То есть 17 и 24 ноября, 1, 8, 15, 22 и 29 декабря, 12, 19 и 26 января.

5/ А есть ли скидки?

Увы, в общем случае нет. И распродаж тоже нет. Есть преференции для тех, кто пришел по подтвержденным рекомендациям учеников предыдущих трех групп. В этом случае Дима может предложить скидку в 20%.

6/ Где почитать отзывы о курсе?

На странице курса: https://edutechlab.ru/mentor_base/. Внизу отзывы и это ссылки на публичные посты конкретных людей в FB. Вы можете сами у них спросить их мнение о курсе. Там же регистрация и подробное описание программы.

Ну и, как всегда, референс на Диму всегда можете взять у меня, пишите в ЛС.

@proVenture

#реклама

ninox.ru

Ментор бизнеса | Школа бизнеса Ninox

Курс содержит знания, необходимые для поиска и оценки mentee, заключения контракта и запуска процессов менторинга.

Build Audience before Product.

Прикольный mindmap от основателя стартапов Flexiple и Remote(.)Tools Хришкеш Падеши, который касается подходов к формированию аудитории. Он создал несколько bootstrapped бизнесов и пишет про свои наблюдения.

Ключевые каналы для формирования аудитории: блог, ньюслеттер, Linkedin, комьюнити вебсайты, группы в Linkedin и Facebook.

Key Pointers:

— Стройте персональные связи с аудиторией на всех платформах;

— Делитесь как продуктовыми апдейтами, так и персональныии наблюдениями;

— Люди знакомятся с людьми, а не с бездушными брендами.

Самое любопытное — аудиторию можно формировать еще даже без (до) продукта.

В общем, пользуйтесь, может для многих быть актуальным.

@proVenture

https://twitter.com/hrishiptweets/status/1458655725740339200

#howtovc

Прикольный mindmap от основателя стартапов Flexiple и Remote(.)Tools Хришкеш Падеши, который касается подходов к формированию аудитории. Он создал несколько bootstrapped бизнесов и пишет про свои наблюдения.

Ключевые каналы для формирования аудитории: блог, ньюслеттер, Linkedin, комьюнити вебсайты, группы в Linkedin и Facebook.

Key Pointers:

— Стройте персональные связи с аудиторией на всех платформах;

— Делитесь как продуктовыми апдейтами, так и персональныии наблюдениями;

— Люди знакомятся с людьми, а не с бездушными брендами.

Самое любопытное — аудиторию можно формировать еще даже без (до) продукта.

В общем, пользуйтесь, может для многих быть актуальным.

@proVenture

https://twitter.com/hrishiptweets/status/1458655725740339200

#howtovc

{kind=link}