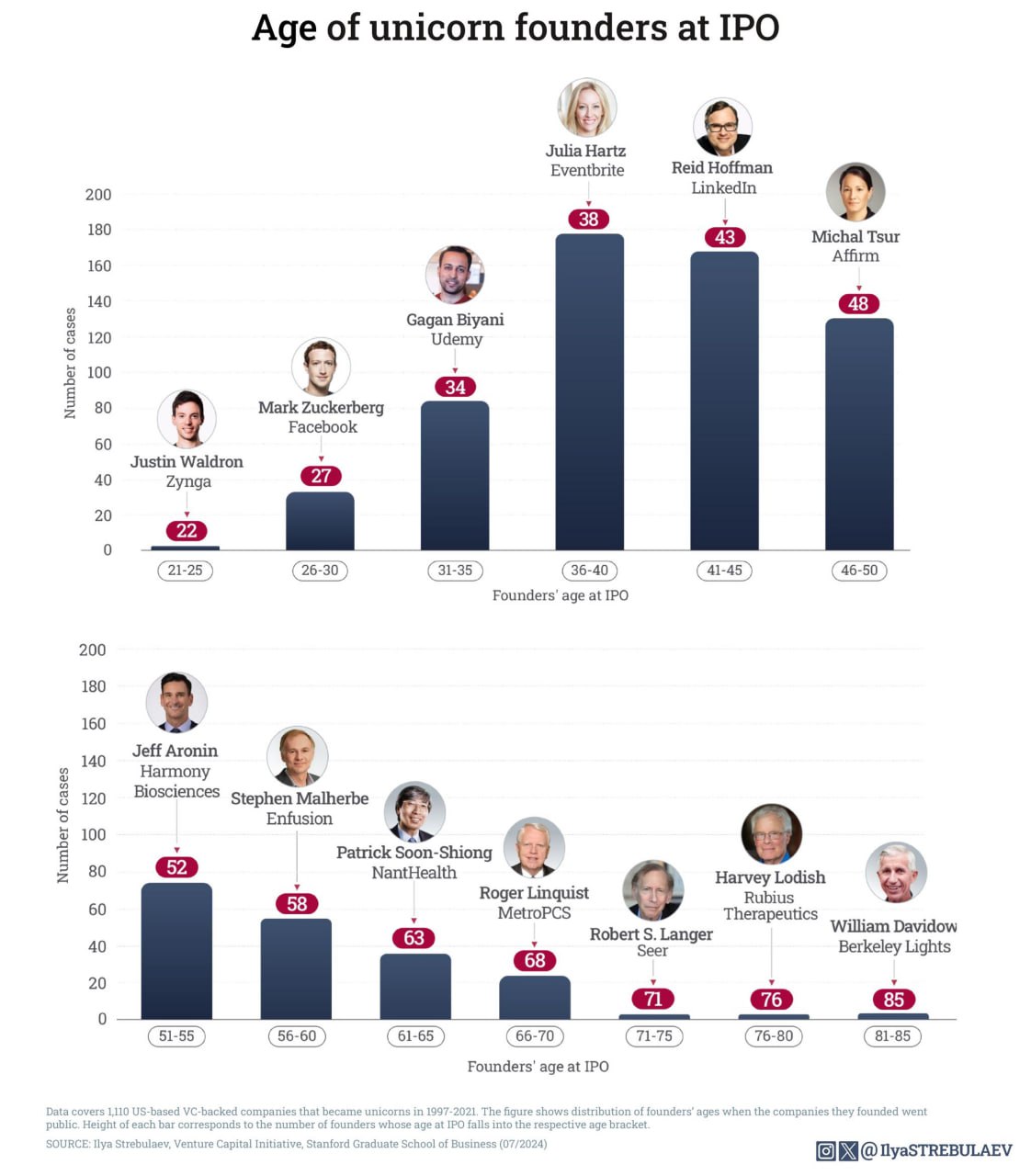

⌛️ Сколько лет обычно основателю unicorn-стартапа на IPO?

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

{kind=link}

🦾 Deep Tech Hardware Napkin REPORT 2024.

Дошли руки для прочтения отчета от First Momentum Ventures и от Dealroom по deeptech. Это обоснование составления их “салфетки” по Hardware, про которую в канале было уже написано ранее.

1/ Всего отчет строился на данных от 20 венчурных фондов с валидацией от Dealroom.

2/ Средний размер pre-seed раунда вырос на 74% до €3.12M в 2023 году, а средний размер Series A вырос на 62% до €26.6M (seed почти не изменился и на уровне +- €4M).

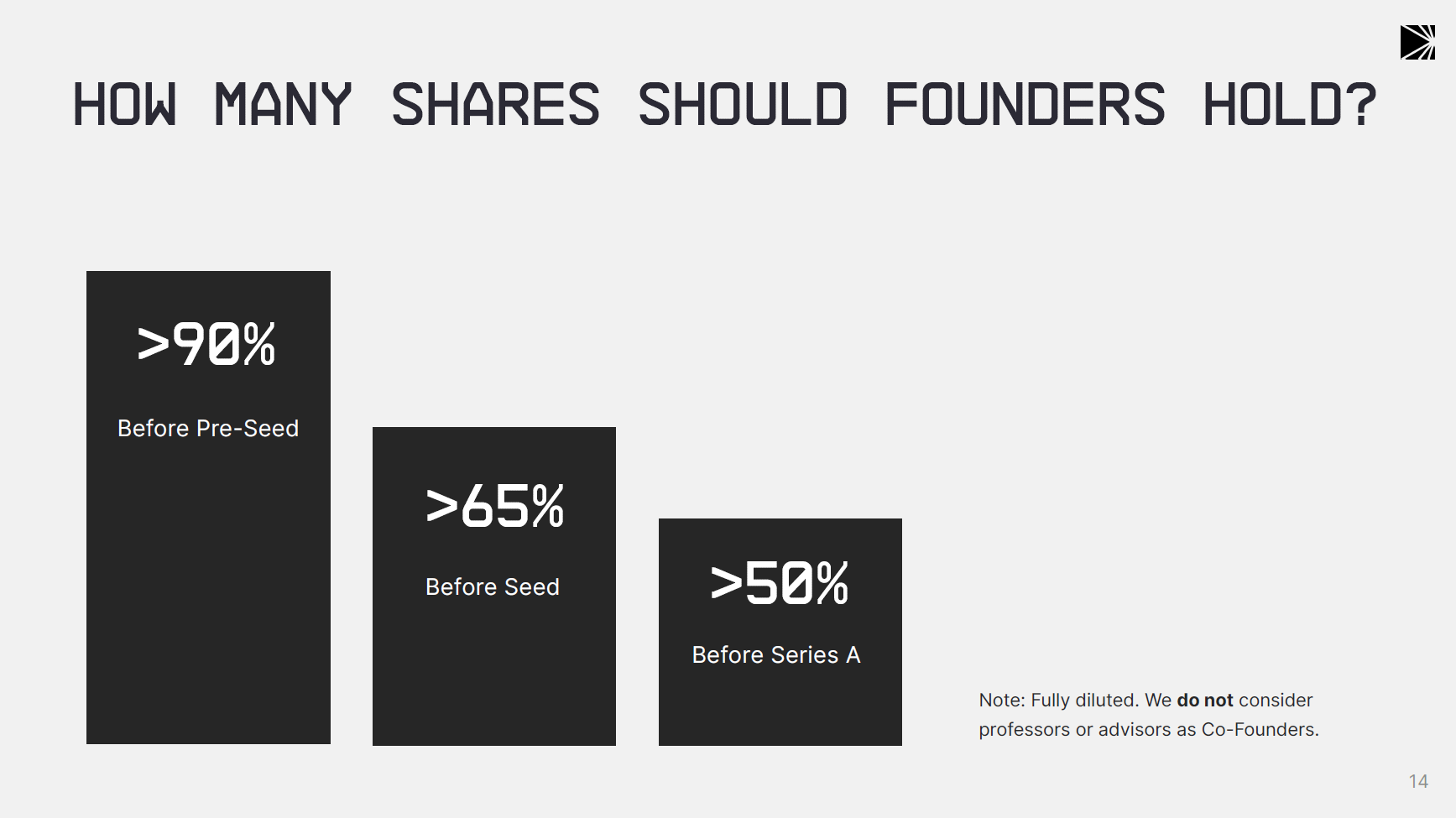

3/ Какая доля должна быть у основателей на каждой стадии?

▪️>90% до pre-seed;

▪️>65% до Seed;

▪️>50% до Series A.

🔹Гораздо бОльше размытия допускают DeepTech инвесторы, между прочим!

4/ К Series B стартапы в DeepTech привлекали значительные объемы грантов:

▪️57% привлекли €1M-€5M;

▪️14% привлекли €5M-€10M;

▪️29% привлекли €10M+;

🔹НЕ остается уже тех, кто не привлекал грантов к этой стадии, на Series A таких только 10%.

5/ Как выглядит портфель фаундеров? Давайте возьмем Seed за срез:

▪️PhD founder: 84%;

▪️Very technical CEO: 56%;

▪️Commercial Co-founder: 44%;

▪️>5Y of Industry Experience: 35%

▪️Serial Founder: 11%.

🔹Очень много ученых, очень мало серийных предпринимателей и перекос в техническую плоскость. Все логично.

6/ На какой стадии развития продукта находятся стартапы?

Огромная доля ранних стадий коммерциализации – например, даже на Series B 43% стартапов находятся только на стадии PoC!

7/ Какие бизнес-модели используются? Топ-3 следующие:

▪️Unit Sales;

▪️Hardware-as-a-Service (subscription);

▪️Software & Data on Top of Hardware.

8/ А какая выручка? Вот тут очень показательно, соотносится с пунктом 6 про стадии – подавляющее большинство имеет выручку €0 на стадии от pre-seed до Series A. На Series A еще хоть как-то видны стартапы с выручкой от €0.5M до €10M.

👉 Вот такой любопытный отчет на [47 страниц], который можно посмотреть и скачать тут: https://firstmomentum.docsend.com/view/ubi4qirtdk9ufky7

@proVenture

#ai #research

Дошли руки для прочтения отчета от First Momentum Ventures и от Dealroom по deeptech. Это обоснование составления их “салфетки” по Hardware, про которую в канале было уже написано ранее.

1/ Всего отчет строился на данных от 20 венчурных фондов с валидацией от Dealroom.

2/ Средний размер pre-seed раунда вырос на 74% до €3.12M в 2023 году, а средний размер Series A вырос на 62% до €26.6M (seed почти не изменился и на уровне +- €4M).

3/ Какая доля должна быть у основателей на каждой стадии?

▪️>90% до pre-seed;

▪️>65% до Seed;

▪️>50% до Series A.

🔹Гораздо бОльше размытия допускают DeepTech инвесторы, между прочим!

4/ К Series B стартапы в DeepTech привлекали значительные объемы грантов:

▪️57% привлекли €1M-€5M;

▪️14% привлекли €5M-€10M;

▪️29% привлекли €10M+;

🔹НЕ остается уже тех, кто не привлекал грантов к этой стадии, на Series A таких только 10%.

5/ Как выглядит портфель фаундеров? Давайте возьмем Seed за срез:

▪️PhD founder: 84%;

▪️Very technical CEO: 56%;

▪️Commercial Co-founder: 44%;

▪️>5Y of Industry Experience: 35%

▪️Serial Founder: 11%.

🔹Очень много ученых, очень мало серийных предпринимателей и перекос в техническую плоскость. Все логично.

6/ На какой стадии развития продукта находятся стартапы?

Огромная доля ранних стадий коммерциализации – например, даже на Series B 43% стартапов находятся только на стадии PoC!

7/ Какие бизнес-модели используются? Топ-3 следующие:

▪️Unit Sales;

▪️Hardware-as-a-Service (subscription);

▪️Software & Data on Top of Hardware.

8/ А какая выручка? Вот тут очень показательно, соотносится с пунктом 6 про стадии – подавляющее большинство имеет выручку €0 на стадии от pre-seed до Series A. На Series A еще хоть как-то видны стартапы с выручкой от €0.5M до €10M.

👉 Вот такой любопытный отчет на [47 страниц], который можно посмотреть и скачать тут: https://firstmomentum.docsend.com/view/ubi4qirtdk9ufky7

@proVenture

#ai #research

{kind=link}

💥 Получите подборку из 21 репортов по GenAI от топовых инвестиционных банков.

Друзья, наверняка вы встречали на Linkedin виральные посты – вы оставляете комментарий и лайкаете пост, вам за это направляют полезный контент. Алгоритмы Linkedin толкают это все наверх, и все больше людей видят этот пост.

Хочется попробовать сделать похожую историю, но и быть и к уместно полезным, поэтому тема такая…

💡 Я сделал подборку 21 отчетов (репортов) по Generative AI от топовых инвестиционных банков и раздаю ее в посте на Linkedin тут: https://www.linkedin.com/posts/defremov_grab-the-list-of-21-genai-research-reports-activity-7229757496855261184-KQRW

С чем я, собственно, к вам?

1/ 🙏 Пожалуйста, помогите раскрутить пост – буду очень признателен, если вы пройдете по ссылке, оставите комментарий “GenAI Reports” и поставите лайк. Это поможет посту стать более виральным.

Это просьба, потому что не хочется вас проводить по полному кругу получения ссылки на Linkedin (хотя я отвечу всем со ссылкой, кто еще и направит заявку в друзья), и потому что для вас ссылка доступна уже сейчас.

👉💾 Ссылка на подборку 21 отчетов по GenAI от топовых инвестбанков: https://coda.io/d/_d6YFGAp23ZX/20-GenAI-Research-Reports-from-Top-Investment-Banks_suZXFuXc

2/ Поможете также распространить его в Telegram?

Многие из вас ведут свои каналы в Telegram, поэтому я вам предлагаю дополнительную плюшку:

🤝 Если вы сделаете репост этого поста у себя в канале со каким-то своим комментарием, то я направлю вам дополнительную подборку из 10 отчетов и аналитики по GenAI от топовых венчурных фирм типа Sequoia и Coatue.

Для того, чтобы получить подборку, пришлите мне в ЛС @defremov21 ссылку на пост в вашем канале с репостом этого сообщения.

Если такие подборки вам понравятся, то сделаем еще другие. Буду очень благодарен за вашу поддержку с такого плана лончем! 🙏

@proVenture

#ai #research

Друзья, наверняка вы встречали на Linkedin виральные посты – вы оставляете комментарий и лайкаете пост, вам за это направляют полезный контент. Алгоритмы Linkedin толкают это все наверх, и все больше людей видят этот пост.

Хочется попробовать сделать похожую историю, но и быть и к уместно полезным, поэтому тема такая…

💡 Я сделал подборку 21 отчетов (репортов) по Generative AI от топовых инвестиционных банков и раздаю ее в посте на Linkedin тут: https://www.linkedin.com/posts/defremov_grab-the-list-of-21-genai-research-reports-activity-7229757496855261184-KQRW

С чем я, собственно, к вам?

1/ 🙏 Пожалуйста, помогите раскрутить пост – буду очень признателен, если вы пройдете по ссылке, оставите комментарий “GenAI Reports” и поставите лайк. Это поможет посту стать более виральным.

Это просьба, потому что не хочется вас проводить по полному кругу получения ссылки на Linkedin (хотя я отвечу всем со ссылкой, кто еще и направит заявку в друзья), и потому что для вас ссылка доступна уже сейчас.

👉💾 Ссылка на подборку 21 отчетов по GenAI от топовых инвестбанков: https://coda.io/d/_d6YFGAp23ZX/20-GenAI-Research-Reports-from-Top-Investment-Banks_suZXFuXc

2/ Поможете также распространить его в Telegram?

Многие из вас ведут свои каналы в Telegram, поэтому я вам предлагаю дополнительную плюшку:

🤝 Если вы сделаете репост этого поста у себя в канале со каким-то своим комментарием, то я направлю вам дополнительную подборку из 10 отчетов и аналитики по GenAI от топовых венчурных фирм типа Sequoia и Coatue.

Для того, чтобы получить подборку, пришлите мне в ЛС @defremov21 ссылку на пост в вашем канале с репостом этого сообщения.

Если такие подборки вам понравятся, то сделаем еще другие. Буду очень благодарен за вашу поддержку с такого плана лончем! 🙏

@proVenture

#ai #research

{kind=link}

Y Combinator Bets on New Space Startups.

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Немного необычная тема для канала, но она уже встречалась.

Денис Калышкин (i2BF), автор канала @ask_vc, двигает еще и инициативу под названием Space Ambition. Денис интересуется космосом давно, и иногда его мысли читать крайне завораживающе, почти как смотреть на звезды.

Денис недавно сделал прикольный обзор того, как Y Combinator инвестирует в space tech, и это крайне интересно. Всего они проинвестирвоали в 31 такой стартап.

1/ Например, давайте посмотрим, какова динамика вложений YC в такого плана стартапы?

▪️2024: 6;

▪️2023: 2;

▪️2022: 5;

▪️2021: 9;

▪️2005-2020: 9 за несколько лет.

🔹В последние годы инвестиций явно больше, но пик был явно в 2021 году, когда рынок был на подъеме.

2/ Кто поднял больше всего инвестиций? Relativity Space (W16, $1.4B), Momentus (W18, $159M), and Astranis (W16, $753M).

👉 А что они делают? Почитайте полный обзор по ссылке: https://spaceambition.substack.com/p/y-combinator-bets-on-new-space-startups

@proVenture

#research #trends #оффтоп

Substack

Y Combinator Bets on New Space Startups

Explore our overview of 30+ SpaceTech portfolio companies and learn from the experiences of the world's leading accelerator.

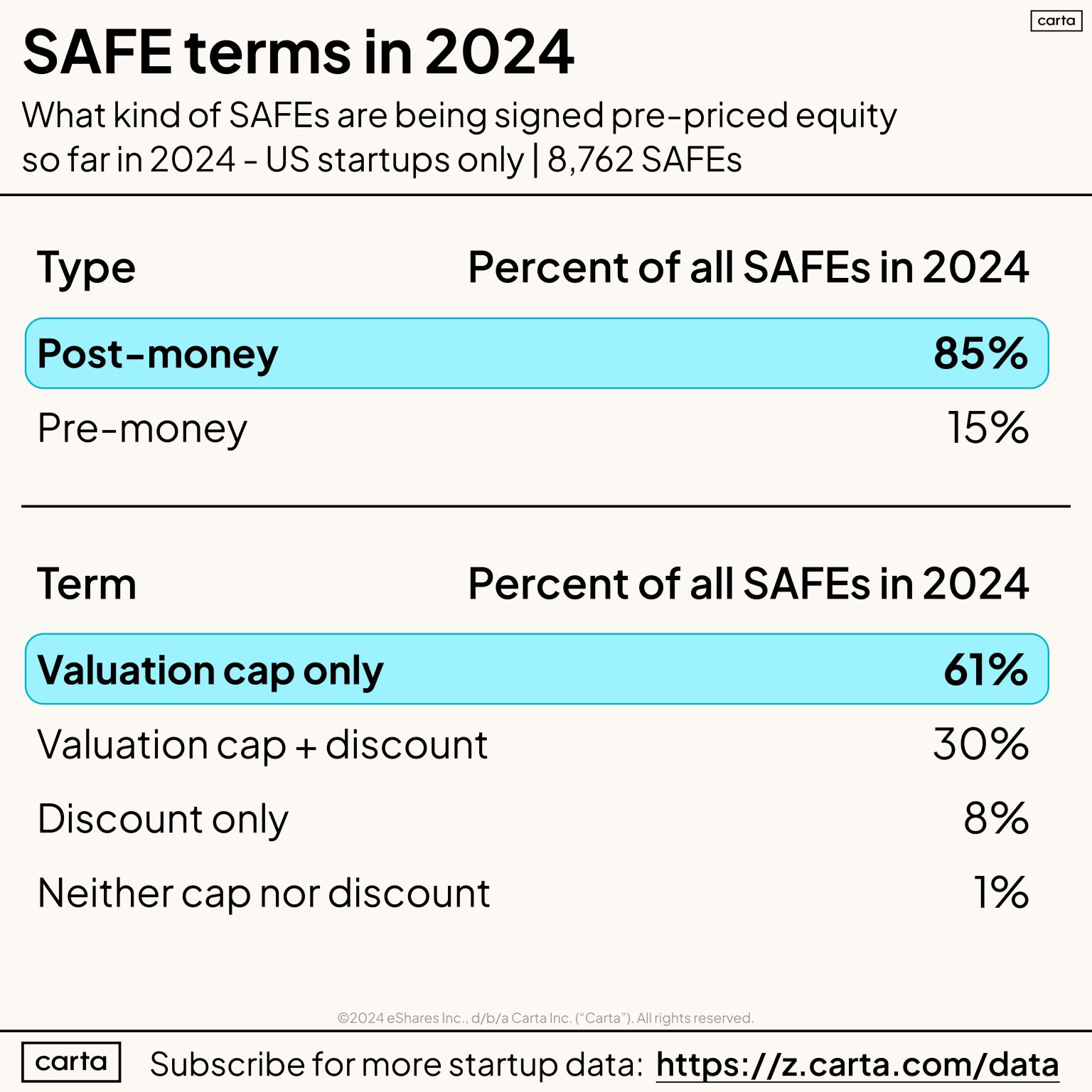

📜 Больше нет шапкозакидательских условий – только 1% SAFE раундов закрывается без cap и без дисконта в 2024 году.

У Carta выходят данные за Q2’24, но не хочется просто смотреть на оценки и описывать тренды (может быть, все потихоньку восстанавливается), но зато интересно посмотреть на структурные вещи.

Например, в недавнем посте Питер Уолкер показывает, с какими условиями закрываются SAFE раунды в США в 2024 году на основе анализа 8,762 сделок.

💡Главный инсайт: всего 1% раундов закрывается без cap и дисконта. Речь идет про uncapped SAFE, когда инвесторы настолько верят основателям, что готовы вложить в стартап по любой оценке, которая сложится на следующем раунде, после SAFE раунда.

1/ Знаете, что такой cap и дисконт? Это два основных параметра SAFE или конвертируемого займа:

▪️Cap – это потолок оценки, по которой инвестор конвертируется в долю в компании;

▪️Дисконт – это дисконт к оценке следующего раунда, который получит текущий инвестор в SAFE.

2/ Итак, какие обычно раунды случаются:

▪️85% закрываются с Post-Money Cap (только 15% с Pre-Money);

▪️61% закрываются только с valuation cap;

▪️31% закрываются с cap + дисконт;

▪️8% закрываются только с дисконтом;

▪️1% (как уже писали два раза) без того и другого.

3/ Статистика еще любопытна тем, что лично я думал, что в подавляющем большинстве случаев есть и cap и дисконт, почему бы им не быть? Любопытно также, как изменился процент сделок с дисконтом по сравнению с прошлым годом – по идее на падающем рынке он должен расти.

👉 Ссылка на пост Питера на Linkedin с его выкладками: https://www.linkedin.com/feed/update/urn:li:activity:7224134577122861056/

@proVenture

#benchmarks #research #fundraising

У Carta выходят данные за Q2’24, но не хочется просто смотреть на оценки и описывать тренды (может быть, все потихоньку восстанавливается), но зато интересно посмотреть на структурные вещи.

Например, в недавнем посте Питер Уолкер показывает, с какими условиями закрываются SAFE раунды в США в 2024 году на основе анализа 8,762 сделок.

💡Главный инсайт: всего 1% раундов закрывается без cap и дисконта. Речь идет про uncapped SAFE, когда инвесторы настолько верят основателям, что готовы вложить в стартап по любой оценке, которая сложится на следующем раунде, после SAFE раунда.

1/ Знаете, что такой cap и дисконт? Это два основных параметра SAFE или конвертируемого займа:

▪️Cap – это потолок оценки, по которой инвестор конвертируется в долю в компании;

▪️Дисконт – это дисконт к оценке следующего раунда, который получит текущий инвестор в SAFE.

2/ Итак, какие обычно раунды случаются:

▪️85% закрываются с Post-Money Cap (только 15% с Pre-Money);

▪️61% закрываются только с valuation cap;

▪️31% закрываются с cap + дисконт;

▪️8% закрываются только с дисконтом;

▪️1% (как уже писали два раза) без того и другого.

3/ Статистика еще любопытна тем, что лично я думал, что в подавляющем большинстве случаев есть и cap и дисконт, почему бы им не быть? Любопытно также, как изменился процент сделок с дисконтом по сравнению с прошлым годом – по идее на падающем рынке он должен расти.

👉 Ссылка на пост Питера на Linkedin с его выкладками: https://www.linkedin.com/feed/update/urn:li:activity:7224134577122861056/

@proVenture

#benchmarks #research #fundraising

{kind=link}

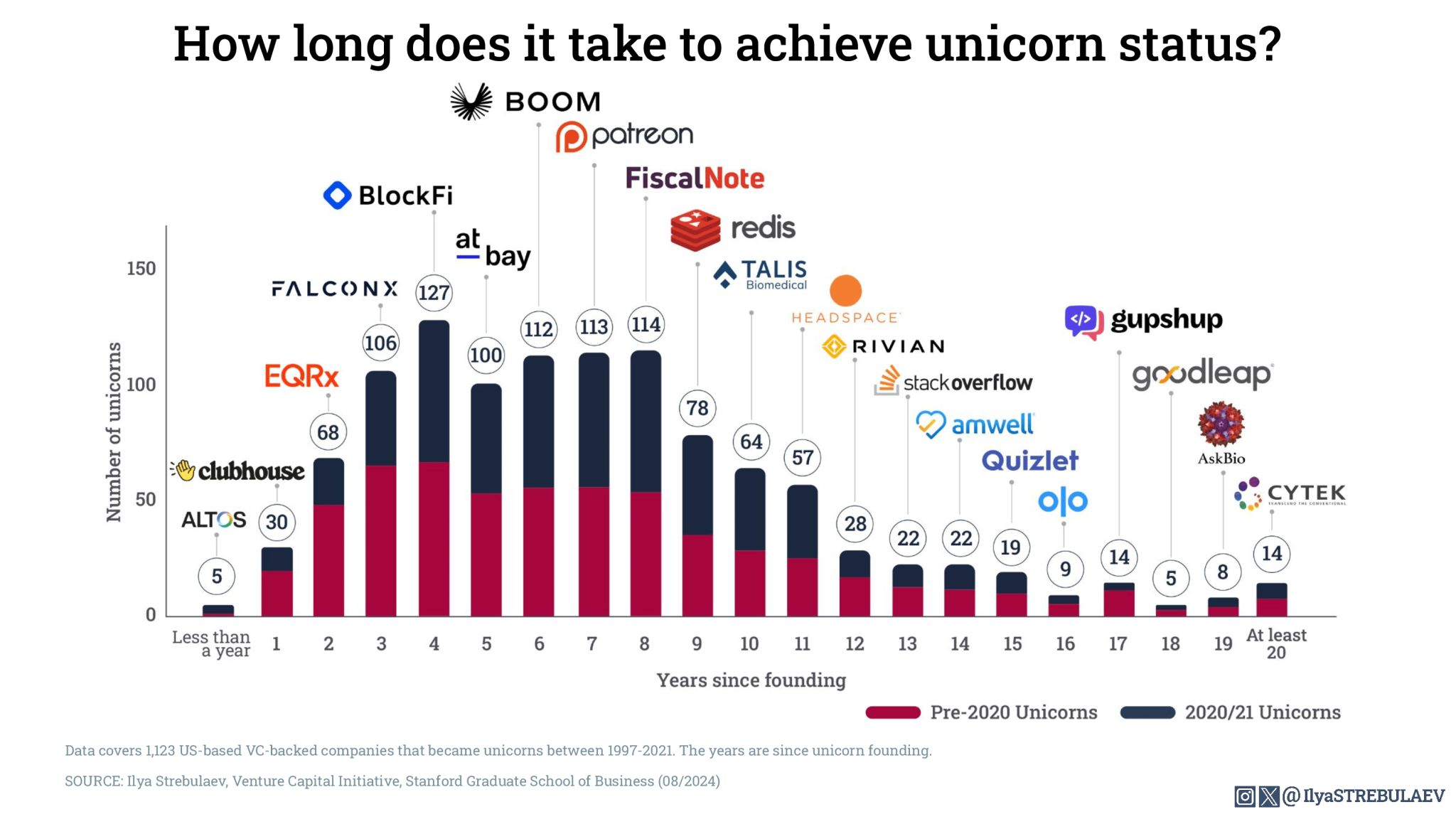

⏳ В среднем нужно 7 лет, чтобы создать юникорна.

Илья Стребулаев (Stanford) выложил классную статистику по тому, насколько быстро или долго стартапы растут до статуса единорога (капитализации $1B и выше).

💡Ключевой инсайт: в среднем требуется 7 лет, чтобы стартап достиг капитализации в $1B.

Давайте посмотрим чуть детальнее:

1/ Всего Илья и его команда проанализировали 1,123 стартапа в США с 1997 по 2021 год. По данным определить нельзя, но количество лет снижается, а общая медиана дает те самые 7 лет. Визуально в единицах лет доля стартапов 2020-2021 года выше, чем дольше занимает срок до единорога, тем визуально доля “старых” стартапов больше.

2/ Какая еще статистика может быть любопытной?

▪️¾ стартапов стали юникорнами за 9 лет (при медиане в 7 лет)

▪️3-8 лет является самым плотным промежутком);

▪️5 стартапов стали юникорном в 1-й свой год жизни;

▪️4 года – самая индивидуально богатая группа со 127 стартапами.

3/ Какие выводы и наблюдения можно сделать?

🔹7 лет (или 9 лет) – это достаточно долго, фаундерам нужно быть готовым затянуть пояса (не секрет, но напоминание);

🔹Вписываться в паттерны становится все сложнее – если инвестор видит, что вашей компании уже 7 лет и это еще не космический корабль, то ему крайне сложно будет поверить, что не все еще потеряно.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7234561387337801729/

@proVenture

#unicorns #research

Илья Стребулаев (Stanford) выложил классную статистику по тому, насколько быстро или долго стартапы растут до статуса единорога (капитализации $1B и выше).

💡Ключевой инсайт: в среднем требуется 7 лет, чтобы стартап достиг капитализации в $1B.

Давайте посмотрим чуть детальнее:

1/ Всего Илья и его команда проанализировали 1,123 стартапа в США с 1997 по 2021 год. По данным определить нельзя, но количество лет снижается, а общая медиана дает те самые 7 лет. Визуально в единицах лет доля стартапов 2020-2021 года выше, чем дольше занимает срок до единорога, тем визуально доля “старых” стартапов больше.

2/ Какая еще статистика может быть любопытной?

▪️¾ стартапов стали юникорнами за 9 лет (при медиане в 7 лет)

▪️3-8 лет является самым плотным промежутком);

▪️5 стартапов стали юникорном в 1-й свой год жизни;

▪️4 года – самая индивидуально богатая группа со 127 стартапами.

3/ Какие выводы и наблюдения можно сделать?

🔹7 лет (или 9 лет) – это достаточно долго, фаундерам нужно быть готовым затянуть пояса (не секрет, но напоминание);

🔹Вписываться в паттерны становится все сложнее – если инвестор видит, что вашей компании уже 7 лет и это еще не космический корабль, то ему крайне сложно будет поверить, что не все еще потеряно.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7234561387337801729/

@proVenture

#unicorns #research

{kind=link}

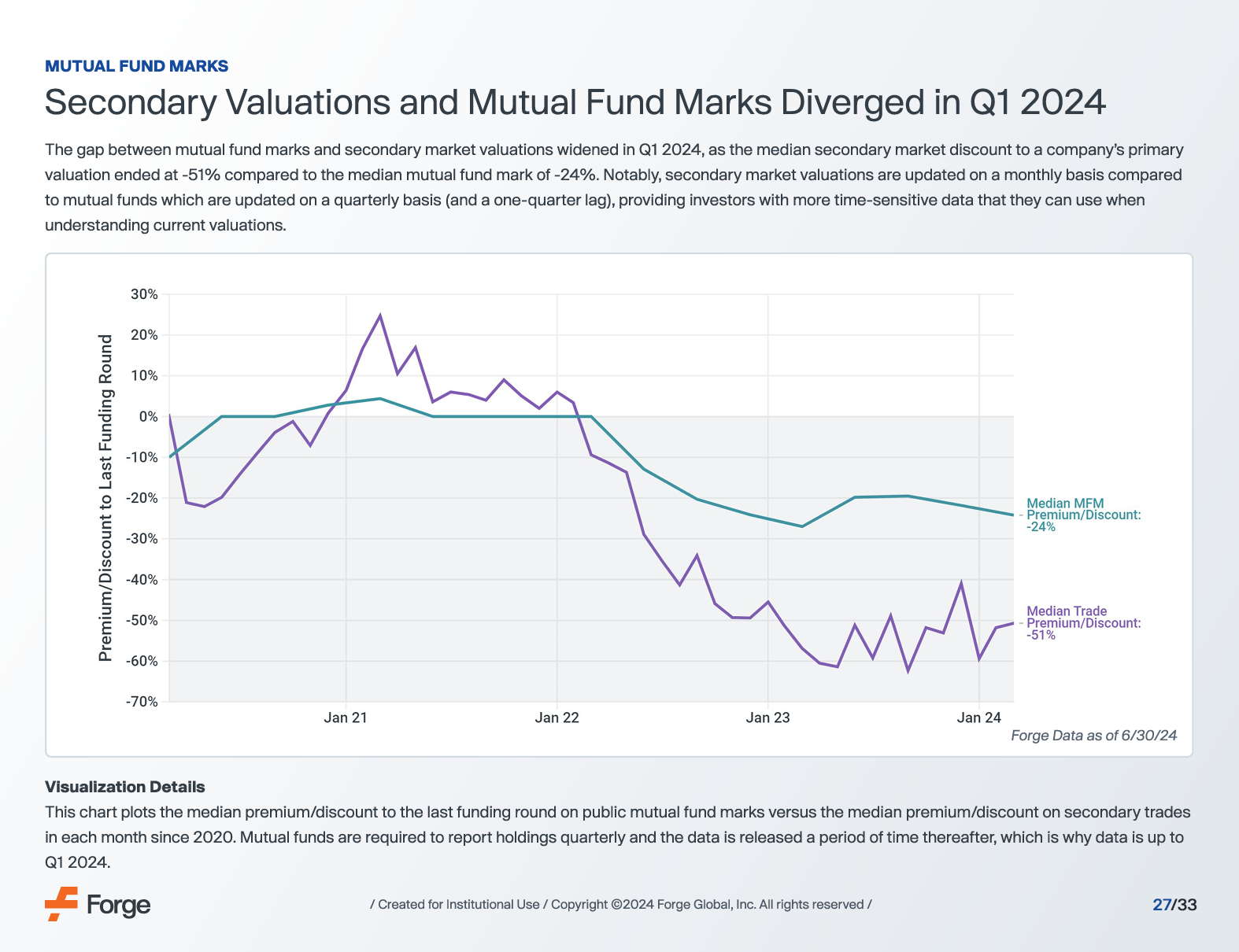

🏷 Покажешь мне свой дисконт? А если найду?

Продолжаем разбавлять контент для фаундеров контентом сугубо для инвесторов. Многие из вас могли читать отчет от Forge (крупнейшей площадки по secondaries транзакциям с технологическими частными компаниями) по состоянию этого рынка.

💡Главный инсайт: фонды оценивают свои портфели в среднем на 24% ниже раунда, тогда как сделки на вторичном рынке проходят в среднем с дисконтом 51% к раунду.

1/ Что значит дисконт в портфеле фондов? Во-первых, Forge смотрит на mutual funds, но скорее всего в других типах фондов ситуация не сильно отличается, а во-вторых, это то, какую справедливую стоимость частных компаний они видят в портфеле и насколько она отличается от оценки на последнем раунде компаний. Цифры такие:

▫️90th percentile: +10%;

▫️75th percentile: 0%;

▪️Median: -24%;

▫️25th percentile: -51%;

▫️10th percentile: -79%.

🔹Видим, что кто-то держит в небольшом плюсе, но все же скорее результат в минусе, там уровни глубже.

2/ А что значит дисконт по сделкам? Это зафиксированные на Forge сделки.

▪️Median: -51%.

P.S. Странно то, что они этот дисконт не раскладывают по персентилям, разложена другая стата, где дисконт к раундам за последние 2 года – там медиана -32%.

3/ Какие наблюдения и выводы можно сделать?

🔹Может быть, фонды переоценивают свой портфель, на самом деле дисконт не -24%, а -51%. В чем-то возможно, но скорее всего не все так просто.

🔹Сделки на вторичном рынке делают сейчас только тогда, когда сами видят апсайд, поэтому если уж сделка проходит, то она проходит “с запасом”, когда покупатель имеет еще буфет, куда актив может падать (коррекция-то не закончилась). Поэтому цена дешевле реально справедливой.

🔹С другой стороны фонды не стремятся продавать, оценивают дисконт и видят, что цена их не устраивает – отсюда и разница, идут в сделку те, кто может быть, зарабатывает даже продав актив с 50% скидкой от последнего раунда. Или если нужна ликвидность.

Еще интересно, что портфели “бандлом” продаются с меньшим дисконтом, чем отдельные активы – это из статистики Forge не видно, но такие данные мелькали в отчете одного известного инвестбанка.

🔹Куда это все будет стремиться? Если рынок будет отрастать, то дисконты/премии должны сблизиться, а если нет, то это вопрос – портфельную теорию никто не отменял.

👉 Сам отчет на [33 страницы] можно скачать по ссылке тут: https://forgeglobal.com/insights/reports/q3-2024-investment-outlook/

@proVenture

#howtovc #research

Продолжаем разбавлять контент для фаундеров контентом сугубо для инвесторов. Многие из вас могли читать отчет от Forge (крупнейшей площадки по secondaries транзакциям с технологическими частными компаниями) по состоянию этого рынка.

💡Главный инсайт: фонды оценивают свои портфели в среднем на 24% ниже раунда, тогда как сделки на вторичном рынке проходят в среднем с дисконтом 51% к раунду.

1/ Что значит дисконт в портфеле фондов? Во-первых, Forge смотрит на mutual funds, но скорее всего в других типах фондов ситуация не сильно отличается, а во-вторых, это то, какую справедливую стоимость частных компаний они видят в портфеле и насколько она отличается от оценки на последнем раунде компаний. Цифры такие:

▫️90th percentile: +10%;

▫️75th percentile: 0%;

▪️Median: -24%;

▫️25th percentile: -51%;

▫️10th percentile: -79%.

🔹Видим, что кто-то держит в небольшом плюсе, но все же скорее результат в минусе, там уровни глубже.

2/ А что значит дисконт по сделкам? Это зафиксированные на Forge сделки.

▪️Median: -51%.

P.S. Странно то, что они этот дисконт не раскладывают по персентилям, разложена другая стата, где дисконт к раундам за последние 2 года – там медиана -32%.

3/ Какие наблюдения и выводы можно сделать?

🔹Может быть, фонды переоценивают свой портфель, на самом деле дисконт не -24%, а -51%. В чем-то возможно, но скорее всего не все так просто.

🔹Сделки на вторичном рынке делают сейчас только тогда, когда сами видят апсайд, поэтому если уж сделка проходит, то она проходит “с запасом”, когда покупатель имеет еще буфет, куда актив может падать (коррекция-то не закончилась). Поэтому цена дешевле реально справедливой.

🔹С другой стороны фонды не стремятся продавать, оценивают дисконт и видят, что цена их не устраивает – отсюда и разница, идут в сделку те, кто может быть, зарабатывает даже продав актив с 50% скидкой от последнего раунда. Или если нужна ликвидность.

Еще интересно, что портфели “бандлом” продаются с меньшим дисконтом, чем отдельные активы – это из статистики Forge не видно, но такие данные мелькали в отчете одного известного инвестбанка.

🔹Куда это все будет стремиться? Если рынок будет отрастать, то дисконты/премии должны сблизиться, а если нет, то это вопрос – портфельную теорию никто не отменял.

👉 Сам отчет на [33 страницы] можно скачать по ссылке тут: https://forgeglobal.com/insights/reports/q3-2024-investment-outlook/

@proVenture

#howtovc #research

{kind=link}

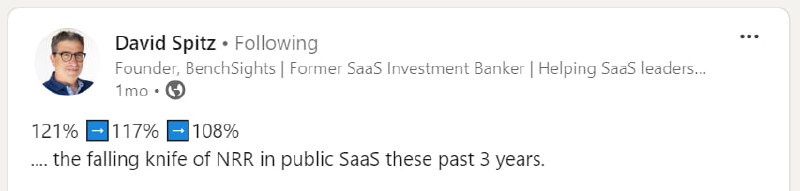

Тренд: крупнейшие B2B SaaS компании все хуже удерживают клиентов.

Net Revenue Retention (NRR) – чистое удержание. Это метрика, которая во многом определяла как решения бизнеса о расширении и инвестициях, так и решение инвесторов об инвестициях по очень высоким оценкам.

Если компания привлекла клиента и потом удерживает его, а еще и расширяет чек и получает в среднем больше денег, то инвестор готов давать бОльший мультипликатор.

А что же происходит сейчас? Посмотрите на список из 50 публичных B2B SaaS компаний, который составил Дэвид Спитц (BenchSights).

1/ Ни у одной компании NRR не вырос с 2021 по 2023! Только у двух компаний он не изменился, у остальных упал.

2/ Медиана: -12%% (падение со 121% в 2021 до 108% в 2023).

3/ Лучшие и худшие:

▪️Couchbase: 0%

▪️Olo: 0%

▪️Sprinklr: -1%

▫️Zoominfo: -29%

▫️Asana: -30%

▫️Snowflake: -47%

4/ О чем это говорит? Во-первых, компаниям сложнее будет выполнять свои KPIs по выручке, потому что расчет в кризис на текущий клиентов большой. А во-вторых, это объясняет снижение мультипликаторов на рынке (это все так, если не брать AI).

👉 Пост Дэвида на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7225197720364277762/

💾👉 Табличка с метриками по NRR также в файле в приложении ниже на [2 страницы].

@proVenture

#saas #research

Net Revenue Retention (NRR) – чистое удержание. Это метрика, которая во многом определяла как решения бизнеса о расширении и инвестициях, так и решение инвесторов об инвестициях по очень высоким оценкам.

Если компания привлекла клиента и потом удерживает его, а еще и расширяет чек и получает в среднем больше денег, то инвестор готов давать бОльший мультипликатор.

А что же происходит сейчас? Посмотрите на список из 50 публичных B2B SaaS компаний, который составил Дэвид Спитц (BenchSights).

1/ Ни у одной компании NRR не вырос с 2021 по 2023! Только у двух компаний он не изменился, у остальных упал.

2/ Медиана: -12%% (падение со 121% в 2021 до 108% в 2023).

3/ Лучшие и худшие:

▪️Couchbase: 0%

▪️Olo: 0%

▪️Sprinklr: -1%

▫️Zoominfo: -29%

▫️Asana: -30%

▫️Snowflake: -47%

4/ О чем это говорит? Во-первых, компаниям сложнее будет выполнять свои KPIs по выручке, потому что расчет в кризис на текущий клиентов большой. А во-вторых, это объясняет снижение мультипликаторов на рынке (это все так, если не брать AI).

👉 Пост Дэвида на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7225197720364277762/

💾👉 Табличка с метриками по NRR также в файле в приложении ниже на [2 страницы].

@proVenture

#saas #research

{kind=link}

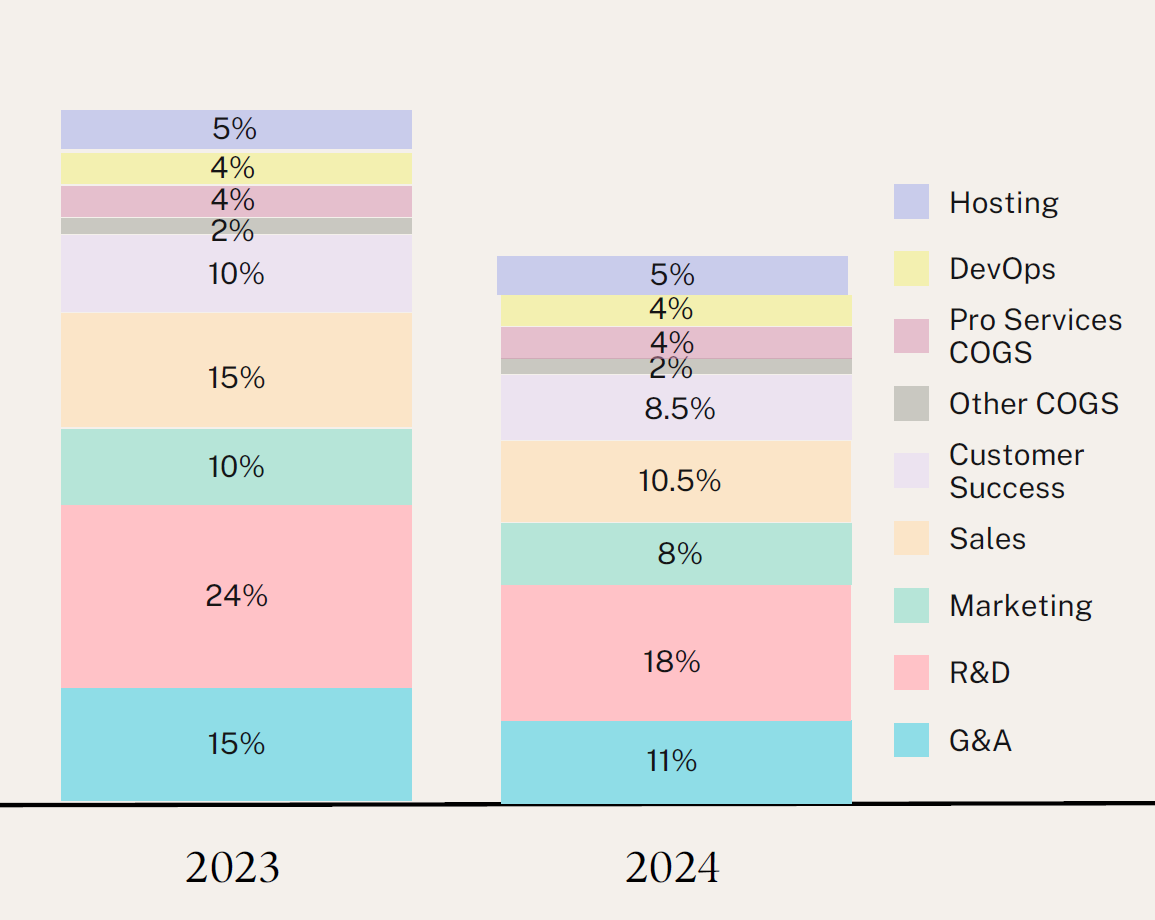

Бенчмарк по структуре затрат SaaS бизнесов.

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

{kind=link}

🏆 Global VC/Startup Ecosystem Rankings.

Недавняя рассылка от Pitchbook привела к популярной теме – в каких городах (или странах) самая лучшая венчурная или стартап эко-система?

1/ Давайте быстро пробежимся по трем (четырем) источникам:

1️⃣ Pitchbook и его исследование Global VC Ecosystem Rankings: https://pitchbook.com/news/reports/q3-2024-pitchbook-analyst-note-global-vc-ecosystem-rankings

2️⃣ StartupGenome и их рейтинг Global Startup Ecosystem Ranking: https://startupgenome.com/article/global-startup-ecosystem-ranking-2024-top-40

3️⃣ StartupBlink и их исследование The Global Startup Ecosystem Index Report 2024: https://lp.startupblink.com/report/

Почему было написано 4 источника?

4️⃣ Потому что у Pitchbook есть интерактивная таблица с The world’s top startup cities: https://pitchbook.com/news/articles/pitchbook-global-vc-ecosystem-rankings

Рэнкинг там отличается от VC Ecosystem – это забавно и в целом логично, потому что какая-то локация для стартапа может быть лучше, чем для VC и наоборот. Вы можете посмотреть, как оно там по дефолту расположено, а потом отсортировать по Development Score – и тогда получите то, что мы видим в отчете по VC экосистемам.

2/ Давайте сделаем сравнение – возьмем за базу отчет Pitchbook с рейтингом для VC и сравним с ним другие рэнкинги. 🟢 – значит, позиция совпадает, 🟡 – не совпадает, 🔴 – отсутствует в топе базового рейтинга. Возьмем топ-7 городов.

1️⃣ Pitchbook VC:

▪️San Francisco

▪️New York

▪️Beijing

▪️Shanghai

▪️Los Angeles

▪️Boston

▪️London

2️⃣ StartupGenome:

▫️Silicon Valley 🟢

▫️London 🟡

▫️New York City 🟡

▫️Tel Aviv 🔴

▫️Los Angeles 🟢

▫️Boston 🟢

▫️Singapore 🔴

3️⃣ StartupBlink:

▫️San Francisco 🟢

▫️New York 🟢

▫️London 🟡

▫️Los Angeles 🟡

▫️Boston 🟡

▫️Beijing 🟡

▫️Shanghai 🟡

4️⃣ Тот же Pitchbook но про startup cities:

▫️San Francisco 🟢

▫️New York 🟢

▫️Los Angeles 🟡

▫️Boston 🟡

▫️Shanghai 🟡

▫️London 🟡

▫️Tokyo 🔴

3/ Любопытно, что города Китая вклиниваются в верхний топ, если мы говорим о VC эко-системах. Но для стартапов все гораздо менее однородно – Токио, Сингапур и Тель Авив, конечно же, присутствуют. Зато Сан-Франциско (Долина) везде номер 1.

4/ В большинстве рейтингов отсутствует динамика, есть она только в StartupBlink. И там круто видно, кто растет:

🔹Bangalore: 14 (2020) => 8 (2024);

🔹New Deli: 15 (2020) => 11 (2024);

🔹Singapore: 26 (2020) => 16 (2024);

🔹Washington DC: 30 (2020) => 19 (2024);

🔹Shenzhen: n/a (2020) => 18 (2024).

@proVenture

#howtovc #research #trends

Недавняя рассылка от Pitchbook привела к популярной теме – в каких городах (или странах) самая лучшая венчурная или стартап эко-система?

1/ Давайте быстро пробежимся по трем (четырем) источникам:

1️⃣ Pitchbook и его исследование Global VC Ecosystem Rankings: https://pitchbook.com/news/reports/q3-2024-pitchbook-analyst-note-global-vc-ecosystem-rankings

2️⃣ StartupGenome и их рейтинг Global Startup Ecosystem Ranking: https://startupgenome.com/article/global-startup-ecosystem-ranking-2024-top-40

3️⃣ StartupBlink и их исследование The Global Startup Ecosystem Index Report 2024: https://lp.startupblink.com/report/

Почему было написано 4 источника?

4️⃣ Потому что у Pitchbook есть интерактивная таблица с The world’s top startup cities: https://pitchbook.com/news/articles/pitchbook-global-vc-ecosystem-rankings

Рэнкинг там отличается от VC Ecosystem – это забавно и в целом логично, потому что какая-то локация для стартапа может быть лучше, чем для VC и наоборот. Вы можете посмотреть, как оно там по дефолту расположено, а потом отсортировать по Development Score – и тогда получите то, что мы видим в отчете по VC экосистемам.

2/ Давайте сделаем сравнение – возьмем за базу отчет Pitchbook с рейтингом для VC и сравним с ним другие рэнкинги. 🟢 – значит, позиция совпадает, 🟡 – не совпадает, 🔴 – отсутствует в топе базового рейтинга. Возьмем топ-7 городов.

1️⃣ Pitchbook VC:

▪️San Francisco

▪️New York

▪️Beijing

▪️Shanghai

▪️Los Angeles

▪️Boston

▪️London

2️⃣ StartupGenome:

▫️Silicon Valley 🟢

▫️London 🟡

▫️New York City 🟡

▫️Tel Aviv 🔴

▫️Los Angeles 🟢

▫️Boston 🟢

▫️Singapore 🔴

3️⃣ StartupBlink:

▫️San Francisco 🟢

▫️New York 🟢

▫️London 🟡

▫️Los Angeles 🟡

▫️Boston 🟡

▫️Beijing 🟡

▫️Shanghai 🟡

4️⃣ Тот же Pitchbook но про startup cities:

▫️San Francisco 🟢

▫️New York 🟢

▫️Los Angeles 🟡

▫️Boston 🟡

▫️Shanghai 🟡

▫️London 🟡

▫️Tokyo 🔴

3/ Любопытно, что города Китая вклиниваются в верхний топ, если мы говорим о VC эко-системах. Но для стартапов все гораздо менее однородно – Токио, Сингапур и Тель Авив, конечно же, присутствуют. Зато Сан-Франциско (Долина) везде номер 1.

4/ В большинстве рейтингов отсутствует динамика, есть она только в StartupBlink. И там круто видно, кто растет:

🔹Bangalore: 14 (2020) => 8 (2024);

🔹New Deli: 15 (2020) => 11 (2024);

🔹Singapore: 26 (2020) => 16 (2024);

🔹Washington DC: 30 (2020) => 19 (2024);

🔹Shenzhen: n/a (2020) => 18 (2024).

@proVenture

#howtovc #research #trends

{kind=link}

🦄 Основатели стартапов-единорогов моложе, чем основатели стартапов в целом.

Это в продолжение поста про анализ от Ильи Стребулаева (Stanford) про возраст основателей юникорнов, когда они становятся публичными компаниями, где мы также сравнивали с другой статистикой возраста, когда просто стартап основан.

Теперь еще один его же пост, данные однородные и можно сравнить “яблоки с яблоками”. Сравниваем возраст основателей юникорнов (aka успешных стартапов, считаем) с возрастом основателей стартапов в среднем. Отмечу, что данные по 2,897 стартапам в США.

1/ Средний возраст:

▪️42 года для всех стартапов;

▪️45 лет для всех быстрорастущих стартапов:

▪️35 лет для юникорнов;

🔹Вот это да, на 7-10 лет моложе основатели юникорнов!

2/ Какова доля стартапов, которую основали в каждой группе фаундеры моложе 30 лет?

▪️16% для всех стартапов;

▪️10% для всех быстрорастущих стартапов;

▪️35% для юникорнов;

🔹Доля выше в 2-3 раза!

3/ А сколько, наоборот, среди них основателей 40+?

▪️56% для всех стартапов;

▪️62% для всех быстрорастущих стартапов;

▪️32% для юникорнов.

4/ Любопытно узнать, насколько пересекается группа быстрорастущих и юникорнов. Является ли одно подмножеством другого. Но даже без этого видно, что в целом более молодые основатели создают компании, которые растут в капитализации, а более взрослые и опытные – быстрорастущие компании.

5/ Что сейчас лучше в современных реалиях? Думаю, у вас в голове у самих уже готов ответ.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230253023300567040/

@proVenture

#unicorns #research

Это в продолжение поста про анализ от Ильи Стребулаева (Stanford) про возраст основателей юникорнов, когда они становятся публичными компаниями, где мы также сравнивали с другой статистикой возраста, когда просто стартап основан.

Теперь еще один его же пост, данные однородные и можно сравнить “яблоки с яблоками”. Сравниваем возраст основателей юникорнов (aka успешных стартапов, считаем) с возрастом основателей стартапов в среднем. Отмечу, что данные по 2,897 стартапам в США.

1/ Средний возраст:

▪️42 года для всех стартапов;

▪️45 лет для всех быстрорастущих стартапов:

▪️35 лет для юникорнов;

🔹Вот это да, на 7-10 лет моложе основатели юникорнов!

2/ Какова доля стартапов, которую основали в каждой группе фаундеры моложе 30 лет?

▪️16% для всех стартапов;

▪️10% для всех быстрорастущих стартапов;

▪️35% для юникорнов;

🔹Доля выше в 2-3 раза!

3/ А сколько, наоборот, среди них основателей 40+?

▪️56% для всех стартапов;

▪️62% для всех быстрорастущих стартапов;

▪️32% для юникорнов.

4/ Любопытно узнать, насколько пересекается группа быстрорастущих и юникорнов. Является ли одно подмножеством другого. Но даже без этого видно, что в целом более молодые основатели создают компании, которые растут в капитализации, а более взрослые и опытные – быстрорастущие компании.

5/ Что сейчас лучше в современных реалиях? Думаю, у вас в голове у самих уже готов ответ.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230253023300567040/

@proVenture

#unicorns #research

{kind=link}

Топ-50 должностей и профессий, которые можно автоматизировать с помощью AI.

Продолжаем набирать базу статей по автоматизации ручного труда. Авторы исследований делают это через оценку количества людей, которые работают в той или иной должности, выглядит, как будто хотят всех уволить и заменить машинами. Посмотрите на пост на прошлой неделе от Felicis Ventures.

Но сейчас пост в ту же тему от a16z, когда они представляют топ-50 профессий, которые можно будет не заменить (нет-нет), а автоматизировать сначала через а) AI copilots, а потом б) AI agents.

Давайте проведем опрос – нашли себя? Тогда ставьте ❤️, нашли своего друга или сына маминой подруги, ставьте 🔥, чтобы позлорадствовать. Я свою область нашел, это финансовые аналитики, всего их 325,220 человек.

А если серьезно, то это возможность на 25М белых воротничков только в США. Подписка в $20 в месяц (как сейчас на GPT и прочее), это:

25M ✖️ 12m ✖️ $20 per month = $6B

Большая возможность-то!

👉 Читаем чуть больше текста в статье от a16z: https://a16z.com/ai-copilot-ai-agent-white-collar-roles/

@proVenture

#ai #research #trends

Продолжаем набирать базу статей по автоматизации ручного труда. Авторы исследований делают это через оценку количества людей, которые работают в той или иной должности, выглядит, как будто хотят всех уволить и заменить машинами. Посмотрите на пост на прошлой неделе от Felicis Ventures.

Но сейчас пост в ту же тему от a16z, когда они представляют топ-50 профессий, которые можно будет не заменить (нет-нет), а автоматизировать сначала через а) AI copilots, а потом б) AI agents.

Давайте проведем опрос – нашли себя? Тогда ставьте ❤️, нашли своего друга или сына маминой подруги, ставьте 🔥, чтобы позлорадствовать. Я свою область нашел, это финансовые аналитики, всего их 325,220 человек.

А если серьезно, то это возможность на 25М белых воротничков только в США. Подписка в $20 в месяц (как сейчас на GPT и прочее), это:

25M ✖️ 12m ✖️ $20 per month = $6B

Большая возможность-то!

👉 Читаем чуть больше текста в статье от a16z: https://a16z.com/ai-copilot-ai-agent-white-collar-roles/

@proVenture

#ai #research #trends

{kind=link}

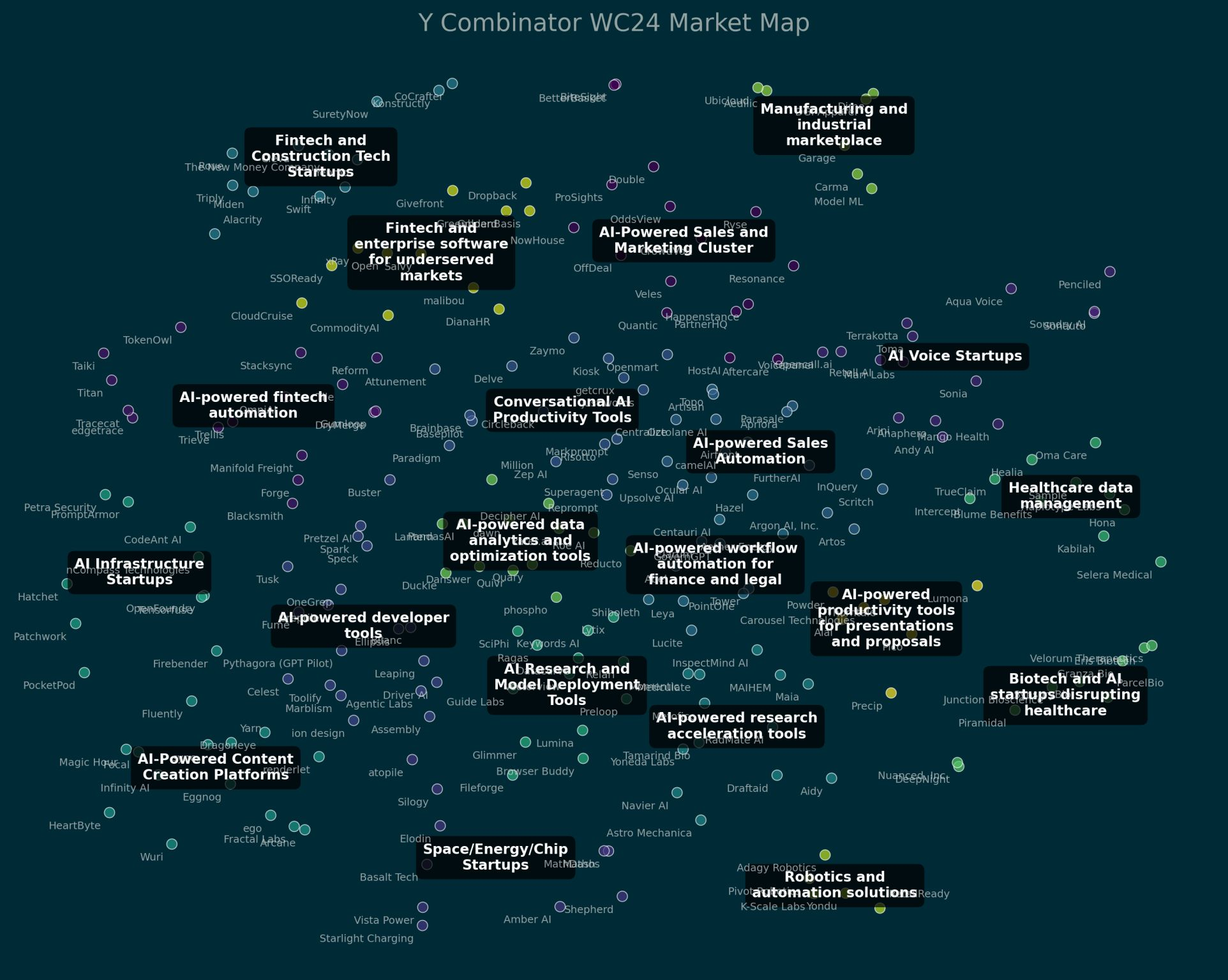

💯 Сколько AI стартапов в последнем наборе Y Combinator?

Триггером для этого поста стал отдельный чарт от Deedy Das (Menlo Ventures), но он скорее залипательный и менее конкретный, поэтому ловите даже небольшую подборку по теме.

💡Главный инсайт: В последнем наборе S24 в Y Combinator 67% стартапов так или иначе связаны с AI.

Как мы это видим?

1️⃣ Посмотрите на все ~250 стартапов из батча, кластеризованных в 20 корзин по их моделям.

▪️7 из 20 категорий не связаны с AI (финтек, биотек, производство…);

▪️13 из 30 связаны – и там все “AI powered” или “Conversational AI”.

🔹Составлен ребятами из Menlo Ventures, конечно же, тоже с использованием AI. AI кластеризовал своих же конкурентов.

👉 Ссылка на пост в Linkedin с кластерами: https://www.linkedin.com/feed/update/urn:li:activity:7249267523974541312

2️⃣ Детальный анализ последнего батча Y Combinator.

Jamesin Seidel (Chapter One) в своем Substack сделал очень крутой анализ последнего батча YC.

Ключевые наблюдения:

▪️В последнем батче YC было 255 компаний

▪️67% категоризированы как AI-стартапы (3 года назад было только 13%);

▪️54% стартапов имеют 2-х со-основателей;

▪️48% компаний имеют как минимум одного second-time основателя;

▪️55% основателей имеют либо степень магистра, либо PhD;

▪️72% имеют основателя с опытом в computer science;

▪️67% базируются в Сан-Франциско.

💾 К слову, в статье есть ссылка на Google Sheets со списком всех компаний батча и много любопытных графиков.

👉 Ссылка на статью: https://jamesin.substack.com/p/analysis-of-ycs-latest-s24-batch

@proVenture

#YC #research #ai #trends

Триггером для этого поста стал отдельный чарт от Deedy Das (Menlo Ventures), но он скорее залипательный и менее конкретный, поэтому ловите даже небольшую подборку по теме.

💡Главный инсайт: В последнем наборе S24 в Y Combinator 67% стартапов так или иначе связаны с AI.

Как мы это видим?

1️⃣ Посмотрите на все ~250 стартапов из батча, кластеризованных в 20 корзин по их моделям.

▪️7 из 20 категорий не связаны с AI (финтек, биотек, производство…);

▪️13 из 30 связаны – и там все “AI powered” или “Conversational AI”.

🔹Составлен ребятами из Menlo Ventures, конечно же, тоже с использованием AI. AI кластеризовал своих же конкурентов.

👉 Ссылка на пост в Linkedin с кластерами: https://www.linkedin.com/feed/update/urn:li:activity:7249267523974541312

2️⃣ Детальный анализ последнего батча Y Combinator.

Jamesin Seidel (Chapter One) в своем Substack сделал очень крутой анализ последнего батча YC.

Ключевые наблюдения:

▪️В последнем батче YC было 255 компаний

▪️67% категоризированы как AI-стартапы (3 года назад было только 13%);

▪️54% стартапов имеют 2-х со-основателей;

▪️48% компаний имеют как минимум одного second-time основателя;

▪️55% основателей имеют либо степень магистра, либо PhD;

▪️72% имеют основателя с опытом в computer science;

▪️67% базируются в Сан-Франциско.

💾 К слову, в статье есть ссылка на Google Sheets со списком всех компаний батча и много любопытных графиков.

👉 Ссылка на статью: https://jamesin.substack.com/p/analysis-of-ycs-latest-s24-batch

@proVenture

#YC #research #ai #trends

{kind=link}

🔥🔥🔥 The State of AI Report 2024.

Буквально вчера вышел, пожалуй, крупнейший отчет по AI от Air Street Capital.

👉 Сразу ссылка (там можно смотреть в Google Slides): https://www.stateof.ai/

💾 И в сообщении ниже сам файл с отчетом на [212 страниц].

1/ В отчете 6 секций:

▪️Introduction;

▪️Research;

▪️Industry;

▪️Politics;

▪️Safety;

▪️Predictions.

🔹Посмотрим в основном на секцию Industry (там про бизнес), а также немного на Research.

2/ Как думаете, у кого больше всего computing power? Ниже топ-5 компаний с наибольшим количеством NVIDIA A100 clusters:

1️⃣ Meta (US): 21,400 (да-да, та самая, признанная экстремистской);

2️⃣ Tesla (US): 16,000 ;

3️⃣ Leonardo (EU): 13,000;

4️⃣-6️⃣ DeepSeek (China), Lambda (US), XTX Markets (UK): 10,000.

То же по H100 clusters:

1️⃣ Meta (US): 350,000;

2️⃣ xAI (US): 100,000;

3️⃣ Tesla (US): 35,000;

4️⃣ Lambda (US): 30,000;

5️⃣ Google A3 (US): 26,000.

🔹Помимо того, что Meta больше всех, еще заметно, что в топе есть Китайские компании, а еще и XTX Markets, который вообще-то финтек.

3/ Каковы оценки в сфере AI? Ниже отдельные сделки с мультипликатором к выручке:

✔️ Character AI: 568x;

✔️ Stability AI: 238x;

✔️ Cohere: 157x;

✔️ Runway: 90x;

✔️ Perplexity: 86x;

✔️ OpenAI: 24x;

✔️ Anthropic: 15x.

🔹 Космос!

4/ Некоторые другие интересные факты:

▫️Nvidia является выбором #1, а среди стартапов выделяется Cerebras;

▫️Цена на модели OpenAI (для пользователей) упала в 100х с 2023, а на Anthropic в 60х, Google – на 64-85% упали;

▫️В 2024 году уже было сгенерировано 14.6М видео (в прошлом – 4.6М);

▫️Retention топовых моделей – сейчас с ними 41% пользователей от 2022 года и 63% пользователей от 2023;

▫️AI компаниям нужно 20 месяцев, чтобы достичь $20M выручки, и SaaS компаниям – 65 месяцев;

▫️В 2024 году уже инвестировали $85B в AI (включая $35B в GenAI), но это пока ниже пика $102B в 2021 году. Однако бОльшая часть сделок в этом году приходится на раунды $250M+, объемы пока достаются единицам;

▫️Наибольшая доля AI компаний в категории Robotics (29.2%), а наибольшее количество сделок – в Enterprise Software.

5/ Другие секции прочитайте сами, но отдельно любопытно прочитать про предсказания – на 205 странице отчета там есть 10 гипотез. В прошлый раз и 2023 года исполнилось 5 предсказаний из 10, еще 2 под вопросом (смотрите на странице 10 этого же ответа). В целом рейт достаточно высокий!

@proVenture

#ai #research #trends #unicorns

Буквально вчера вышел, пожалуй, крупнейший отчет по AI от Air Street Capital.

👉 Сразу ссылка (там можно смотреть в Google Slides): https://www.stateof.ai/

💾 И в сообщении ниже сам файл с отчетом на [212 страниц].

1/ В отчете 6 секций:

▪️Introduction;

▪️Research;

▪️Industry;

▪️Politics;

▪️Safety;

▪️Predictions.

🔹Посмотрим в основном на секцию Industry (там про бизнес), а также немного на Research.

2/ Как думаете, у кого больше всего computing power? Ниже топ-5 компаний с наибольшим количеством NVIDIA A100 clusters:

1️⃣ Meta (US): 21,400 (да-да, та самая, признанная экстремистской);

2️⃣ Tesla (US): 16,000 ;

3️⃣ Leonardo (EU): 13,000;

4️⃣-6️⃣ DeepSeek (China), Lambda (US), XTX Markets (UK): 10,000.

То же по H100 clusters:

1️⃣ Meta (US): 350,000;

2️⃣ xAI (US): 100,000;

3️⃣ Tesla (US): 35,000;

4️⃣ Lambda (US): 30,000;

5️⃣ Google A3 (US): 26,000.

🔹Помимо того, что Meta больше всех, еще заметно, что в топе есть Китайские компании, а еще и XTX Markets, который вообще-то финтек.

3/ Каковы оценки в сфере AI? Ниже отдельные сделки с мультипликатором к выручке:

✔️ Character AI: 568x;

✔️ Stability AI: 238x;

✔️ Cohere: 157x;

✔️ Runway: 90x;

✔️ Perplexity: 86x;

✔️ OpenAI: 24x;

✔️ Anthropic: 15x.

🔹 Космос!

4/ Некоторые другие интересные факты:

▫️Nvidia является выбором #1, а среди стартапов выделяется Cerebras;

▫️Цена на модели OpenAI (для пользователей) упала в 100х с 2023, а на Anthropic в 60х, Google – на 64-85% упали;

▫️В 2024 году уже было сгенерировано 14.6М видео (в прошлом – 4.6М);

▫️Retention топовых моделей – сейчас с ними 41% пользователей от 2022 года и 63% пользователей от 2023;

▫️AI компаниям нужно 20 месяцев, чтобы достичь $20M выручки, и SaaS компаниям – 65 месяцев;

▫️В 2024 году уже инвестировали $85B в AI (включая $35B в GenAI), но это пока ниже пика $102B в 2021 году. Однако бОльшая часть сделок в этом году приходится на раунды $250M+, объемы пока достаются единицам;

▫️Наибольшая доля AI компаний в категории Robotics (29.2%), а наибольшее количество сделок – в Enterprise Software.

5/ Другие секции прочитайте сами, но отдельно любопытно прочитать про предсказания – на 205 странице отчета там есть 10 гипотез. В прошлый раз и 2023 года исполнилось 5 предсказаний из 10, еще 2 под вопросом (смотрите на странице 10 этого же ответа). В целом рейт достаточно высокий!

@proVenture

#ai #research #trends #unicorns

{kind=link}

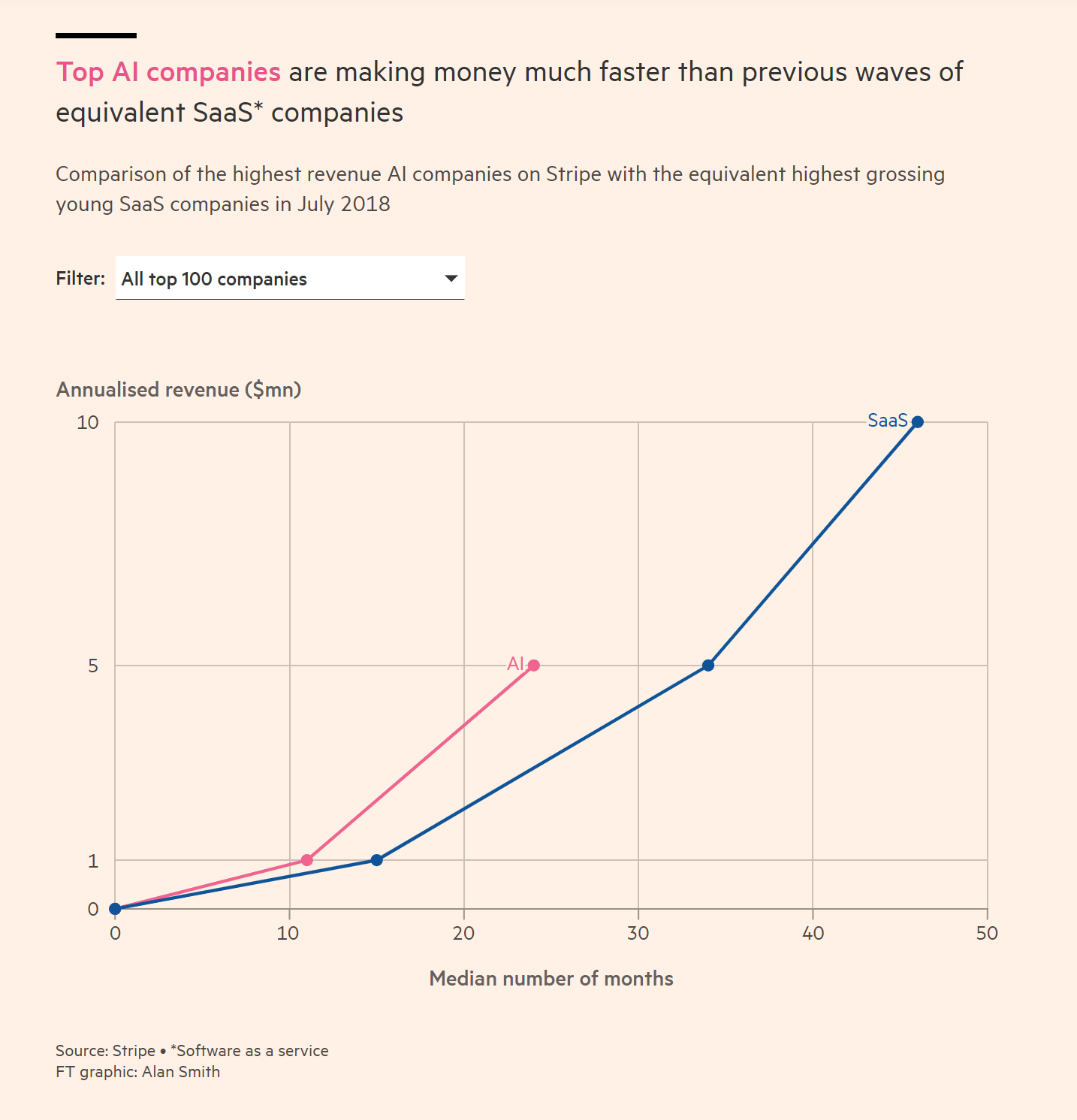

💫 AI стартапы в среднем растут на 42% быстрее, чем SaaS стартапы.

В продолжение прошлого поста по исследованию из The State of AI Report неожиданно попался источник данных по росту AI стартапов.

Оказывается, такую статистику опубликовал Stripe в статье в Financial Times.

👉 Ссылка на статью: https://www.ft.com/content/a9a192e3-bfbc-461e-a4f3-112e63d0bb33

Там есть график роста до определенного размера выручки в зависимости от того, сколько времени это заняло. Есть два отрезка – до $30M выручки у компаний, которые этой выручки уже достигли (и Air Street Capital его перепечатал в отчете без ссылки на источник, кстати), а еще до $5M для топ-100 компаний-клиентов Stripe. Сравниваются AI стартапы и SaaS стартапы предыдущей волны (с 2018 года).

1/ Как растут стартапы до $30M выручки?

▪️AI: 20 месяцев;

▪️SaaS: ~65 месяцев.

🔹Разница в 225% или в 3.25х!

2/ Как растут стартапы до $5M выручки?

▫️AI: ~24 месяца;

▫️SaaS: ~34 месяца.

🔹Разница на 42%.

3/ Что любопытного помимо того, что мы просто видим теперь еще чуть более широкую перспективу?

🔹Вообще-то на втором графике для SaaS еще линия продолжается до $10M, но для AI стартапов в среднем, видимо, этот рубеж пока недостижимая высота;

🔹Мы видим, что для SaaS – в среднем топ-100 добегает до $10M на горизонте ~65 месяцев, а более крутая группа – уже находятся на $30M. То есть, в 3 раза быстрее, если упростить все остальное;

🔹Накинем еще одно предположение – топовые AI добежали до $30M за 20-24 месяцев, а остальные за то же время – до $5M. Получается, что они могут расти в 6 раз быстрее!

🤗 Вот так, один график, а мы уже мечтаем.

@proVenture

#ai #research #benchmarks

В продолжение прошлого поста по исследованию из The State of AI Report неожиданно попался источник данных по росту AI стартапов.

Оказывается, такую статистику опубликовал Stripe в статье в Financial Times.

👉 Ссылка на статью: https://www.ft.com/content/a9a192e3-bfbc-461e-a4f3-112e63d0bb33

Там есть график роста до определенного размера выручки в зависимости от того, сколько времени это заняло. Есть два отрезка – до $30M выручки у компаний, которые этой выручки уже достигли (и Air Street Capital его перепечатал в отчете без ссылки на источник, кстати), а еще до $5M для топ-100 компаний-клиентов Stripe. Сравниваются AI стартапы и SaaS стартапы предыдущей волны (с 2018 года).

1/ Как растут стартапы до $30M выручки?

▪️AI: 20 месяцев;

▪️SaaS: ~65 месяцев.

🔹Разница в 225% или в 3.25х!

2/ Как растут стартапы до $5M выручки?

▫️AI: ~24 месяца;

▫️SaaS: ~34 месяца.

🔹Разница на 42%.

3/ Что любопытного помимо того, что мы просто видим теперь еще чуть более широкую перспективу?

🔹Вообще-то на втором графике для SaaS еще линия продолжается до $10M, но для AI стартапов в среднем, видимо, этот рубеж пока недостижимая высота;

🔹Мы видим, что для SaaS – в среднем топ-100 добегает до $10M на горизонте ~65 месяцев, а более крутая группа – уже находятся на $30M. То есть, в 3 раза быстрее, если упростить все остальное;

🔹Накинем еще одно предположение – топовые AI добежали до $30M за 20-24 месяцев, а остальные за то же время – до $5M. Получается, что они могут расти в 6 раз быстрее!

🤗 Вот так, один график, а мы уже мечтаем.

@proVenture

#ai #research #benchmarks

{kind=link}

📐 SaaS Benchmark Report 2024.

Интересным отчетом поделился со мной один из фаундеров моих портфельных стартапов – это еще один отчет по бенчмаркам, но от провайдера долгового финансирования для стартапов Capchase, поэтому там есть интересные данные, связанные с долгом.

Capchase провел исследование среди 2,000 B2B SaaS компаний.

1/ Какие они видят общие бенчмарки (в скобках указаны персентили – 50th percentile, считай, медиана)?

▪️ARR Growth: 0% (25th)=> 30% (50th) => 80% (75th);

▪️Net Margin: -130% (25th)=> -40% (50th) => 0% (75th);

▪️Rule of 40: -65% (25th)=> 0% (50th) => 55% (75th);

🔹Стоит отметить, что в отчете есть графики с динамикой с 2021-2022 года – все равномерно падает.

2/ Какие они видят бенчмарки, связанные с активами и долгом?

▪️Quick ratio: 0.85 (25th)=> 2.00 (50th) => 5.50 (75th);

🔹На графике средняя находится даже на уровне ~1.8, а падение с пика в сентябре 2021 года на уровне >2.6.

▪️Debt to ARR: 0.75 (25th)=> 0.30 (50th) => 0.10 (75th);

🔹Опять же на графике визуально средняя на уровне ~0.23, а падает она с ~0.65 в декабре 2020 года.

3/ Последнее очень любопытно – получается, что у стартапов в целом долговая нагрузка сократилась. Но куда еще идти если венчурных инвестиций нет? Казалось бы, можно поднять долг. Но нет, рынок есть, но относительную нагрузку стартапы держат невысокую.

4/ Есть еще интересный паттерн – что практически все ratios находятся на одном уровне и в США, и в Европе (посмотрите сами), но один ratio значительно отличается – это quick ratio. То есть, активов у компаний в США значительно больше, чем в Европе. Как минимум относительно обязательств.

👉 Ссылка на блог Capchase с отчетом (он внутри на [11 страниц]): https://www.capchase.com/lp/saas-benchmark-report-2024

@proVenture

#saas #benchmarks #research

Интересным отчетом поделился со мной один из фаундеров моих портфельных стартапов – это еще один отчет по бенчмаркам, но от провайдера долгового финансирования для стартапов Capchase, поэтому там есть интересные данные, связанные с долгом.

Capchase провел исследование среди 2,000 B2B SaaS компаний.

1/ Какие они видят общие бенчмарки (в скобках указаны персентили – 50th percentile, считай, медиана)?

▪️ARR Growth: 0% (25th)=> 30% (50th) => 80% (75th);

▪️Net Margin: -130% (25th)=> -40% (50th) => 0% (75th);

▪️Rule of 40: -65% (25th)=> 0% (50th) => 55% (75th);

🔹Стоит отметить, что в отчете есть графики с динамикой с 2021-2022 года – все равномерно падает.

2/ Какие они видят бенчмарки, связанные с активами и долгом?

▪️Quick ratio: 0.85 (25th)=> 2.00 (50th) => 5.50 (75th);

🔹На графике средняя находится даже на уровне ~1.8, а падение с пика в сентябре 2021 года на уровне >2.6.

▪️Debt to ARR: 0.75 (25th)=> 0.30 (50th) => 0.10 (75th);

🔹Опять же на графике визуально средняя на уровне ~0.23, а падает она с ~0.65 в декабре 2020 года.

3/ Последнее очень любопытно – получается, что у стартапов в целом долговая нагрузка сократилась. Но куда еще идти если венчурных инвестиций нет? Казалось бы, можно поднять долг. Но нет, рынок есть, но относительную нагрузку стартапы держат невысокую.

4/ Есть еще интересный паттерн – что практически все ratios находятся на одном уровне и в США, и в Европе (посмотрите сами), но один ratio значительно отличается – это quick ratio. То есть, активов у компаний в США значительно больше, чем в Европе. Как минимум относительно обязательств.

👉 Ссылка на блог Capchase с отчетом (он внутри на [11 страниц]): https://www.capchase.com/lp/saas-benchmark-report-2024

@proVenture

#saas #benchmarks #research

{kind=link}

🤝🏻 Подборка трендов в HR от Accenture, Aspect 43, McKinsey и других в одной папке.

Этот пост посвящен трендам в HR, формировании лучших команд и мотивации. Тема сквозная, всегда важна для предпринимателей, а инвесторы оценивают команды едва ли не тщательнее всего перед инвестицией.

Пробежимся по нескольким отчетам по трендам, включая Accenture (Life Trends 2025 – Emerging Trends in Business), Aspect 43 (репорт про HRtech в США) или отчету (McKinsey (Women in the Workplace), которые все взяты из разных каналов про HR и бизнес из вот этой классной папки: https://t.me/addlist/HFyhQTBX6JVjYTRi

1/ Какие можно выделить любопытные тренды? (в скобках указан автор отчета и канал, откуда информация была взята):

▪️Топ-5 жизненных трендов будущего включают в себя: (1) стоимость сомнений и доверие (к контенту и информации прежде всего), (2) родительская дилемма: как следующему поколению установить безопасные и здоровые отношения с цифровыми технологиями, (3) экономика нетерпения (клиенты хотят находить решения быстрее), (4) ценность работы и вклада сотрудников, как основа успешной рабочей среды; (5) баланс цифрового и физического опыта. (Accenture, канал UpScale11: диалог HR и CEO)

▪️Глобальная вовлеченность сотрудников снизилась с 41% до 37%, а энергия культуры снизилась с 63% до 59% с 2022 по 2023 год (Forrester, канал UpScale11)

▪️Только 29% сотрудников доверяют лидерам своей компании (Accenture, канал UpScale11)

▪️До C-level позиций дорастает такой же процент – только 29% женщин, хотя на старте их 48% от общего количества сотрудников (McKinsey, канал Karpova.Ventures от Насти Карповой из Больших Идей)

▪️Топ-расстройств от использования HR Tech решений для бизнесов разного размера: ~45% стоимость (<100 чел), ~47% стоимость (100-500 чел), ~39% как использовать (500-5,000 чел), ~47% измерение базовой функциональности (>5,000 чел) (Aspect 43, канал The Future of Work)

▪️62% компаний сдерживает от покупки HR Tech софта отсутствие бюджета на такой софт (Aspect 43, канал The Future of Work)

2/ Это все инсайты от каналов для HR-директоров и бизнес-лидеров от ребят из Benchmark Executive, куда мы тоже попали с proVenture (про команды говорим много, как вы знаете). Там 20+ источников крутого контента про развитие персонала, найм, технологии и прочие аспекты HR, подписывайтесь обязательно!

👉 Еще раз ссылка на добавление папки: https://t.me/addlist/HFyhQTBX6JVjYTRi

P.S. Картинка с мемом, кстати, тоже от одного из каналов из этой папки (Артём, в чём сила hr-бренда?), так что там не только сугубо аналитический контент 😂

P.S.2. И еще раз отметим, почему формат папок удобен – вы сразу получаете подборку тематически похожих каналов. Если вам интересна тема – читайте все хотя бы какое-то время, а потом выбирайте своих личных топов и оставляйте только то, что интересно именно вам.

@proVenture

#hr #research

Этот пост посвящен трендам в HR, формировании лучших команд и мотивации. Тема сквозная, всегда важна для предпринимателей, а инвесторы оценивают команды едва ли не тщательнее всего перед инвестицией.

Пробежимся по нескольким отчетам по трендам, включая Accenture (Life Trends 2025 – Emerging Trends in Business), Aspect 43 (репорт про HRtech в США) или отчету (McKinsey (Women in the Workplace), которые все взяты из разных каналов про HR и бизнес из вот этой классной папки: https://t.me/addlist/HFyhQTBX6JVjYTRi

1/ Какие можно выделить любопытные тренды? (в скобках указан автор отчета и канал, откуда информация была взята):

▪️Топ-5 жизненных трендов будущего включают в себя: (1) стоимость сомнений и доверие (к контенту и информации прежде всего), (2) родительская дилемма: как следующему поколению установить безопасные и здоровые отношения с цифровыми технологиями, (3) экономика нетерпения (клиенты хотят находить решения быстрее), (4) ценность работы и вклада сотрудников, как основа успешной рабочей среды; (5) баланс цифрового и физического опыта. (Accenture, канал UpScale11: диалог HR и CEO)

▪️Глобальная вовлеченность сотрудников снизилась с 41% до 37%, а энергия культуры снизилась с 63% до 59% с 2022 по 2023 год (Forrester, канал UpScale11)

▪️Только 29% сотрудников доверяют лидерам своей компании (Accenture, канал UpScale11)

▪️До C-level позиций дорастает такой же процент – только 29% женщин, хотя на старте их 48% от общего количества сотрудников (McKinsey, канал Karpova.Ventures от Насти Карповой из Больших Идей)

▪️Топ-расстройств от использования HR Tech решений для бизнесов разного размера: ~45% стоимость (<100 чел), ~47% стоимость (100-500 чел), ~39% как использовать (500-5,000 чел), ~47% измерение базовой функциональности (>5,000 чел) (Aspect 43, канал The Future of Work)

▪️62% компаний сдерживает от покупки HR Tech софта отсутствие бюджета на такой софт (Aspect 43, канал The Future of Work)

2/ Это все инсайты от каналов для HR-директоров и бизнес-лидеров от ребят из Benchmark Executive, куда мы тоже попали с proVenture (про команды говорим много, как вы знаете). Там 20+ источников крутого контента про развитие персонала, найм, технологии и прочие аспекты HR, подписывайтесь обязательно!

👉 Еще раз ссылка на добавление папки: https://t.me/addlist/HFyhQTBX6JVjYTRi

P.S. Картинка с мемом, кстати, тоже от одного из каналов из этой папки (Артём, в чём сила hr-бренда?), так что там не только сугубо аналитический контент 😂

P.S.2. И еще раз отметим, почему формат папок удобен – вы сразу получаете подборку тематически похожих каналов. Если вам интересна тема – читайте все хотя бы какое-то время, а потом выбирайте своих личных топов и оставляйте только то, что интересно именно вам.

@proVenture

#hr #research

{kind=link}

🔥🔥🔥 Generative AI’s Act o1.

Вторая версия манифеста по GenAI от Sequoia (но называется о1, догадайтесь, почему), которую они выпустили ранее в этом месяце. Маст рид конечно же!

1/ Sequoia говорит о том, что мы перешли от системного мышления 1 к системному мышлению 2. Что это значит?

▪️System 1: pre-trained;

▪️System 2: deliberate reasoning.

🔹По второму типу как раз работает модель о1 от OpenAI, она как бы “думает дольше”, прежде, чем ответить, но зато ответы получаются более точные и более сложные.

2/ В итоге формируется 3 уровня:

▫️Application specific cognitive architecture;

▫️Reasoning layer;

▫️Pre-training layer.

🔹Верхний уровень нужен для конкретных apps, которые будут использовать LLM модели. И с учетом развития agentic reasoning, это может создать новую модель service-as-a-software.

3/ Какой может быть рынок для такой новой SaaS модели? Это уже не просто рынок приложений, а рынок услуг. Смотрите за эволюцией:

▪️2010: $6B cloud software market как часть $350B software market;

▪️2024: $400B cloud software market как часть $650B Software market

И новая история:

▫️2024: $3B AI Software market как часть $10T+ software and services market;

▫️202?: можно ожидать повторения в будущем?

4/ С учетом развития новой модели области для инвестиций можно выделить следующие:

▪️Infrastructure;

▪️Models;

▪️DevTools and infrastructure software: ~15 компаний с выручкой $1B+ создано в рамках cloud software, то же может случиться и в рамках AI;

▪️Apps: самый желанный сегмент для инвесторов. ~20 компаний с $1B+ выручкой было создано в cloud рынке и еще ~20 в mobile.

Повод подумать над тем, как создавать value на этом еще формирующемся рынке.

👉 Ссылка на статью Sequoia: https://www.sequoiacap.com/article/generative-ais-act-o1/

#ai #trends #research

Вторая версия манифеста по GenAI от Sequoia (но называется о1, догадайтесь, почему), которую они выпустили ранее в этом месяце. Маст рид конечно же!

1/ Sequoia говорит о том, что мы перешли от системного мышления 1 к системному мышлению 2. Что это значит?

▪️System 1: pre-trained;

▪️System 2: deliberate reasoning.

🔹По второму типу как раз работает модель о1 от OpenAI, она как бы “думает дольше”, прежде, чем ответить, но зато ответы получаются более точные и более сложные.

2/ В итоге формируется 3 уровня:

▫️Application specific cognitive architecture;

▫️Reasoning layer;

▫️Pre-training layer.

🔹Верхний уровень нужен для конкретных apps, которые будут использовать LLM модели. И с учетом развития agentic reasoning, это может создать новую модель service-as-a-software.

3/ Какой может быть рынок для такой новой SaaS модели? Это уже не просто рынок приложений, а рынок услуг. Смотрите за эволюцией:

▪️2010: $6B cloud software market как часть $350B software market;

▪️2024: $400B cloud software market как часть $650B Software market

И новая история:

▫️2024: $3B AI Software market как часть $10T+ software and services market;

▫️202?: можно ожидать повторения в будущем?

4/ С учетом развития новой модели области для инвестиций можно выделить следующие:

▪️Infrastructure;

▪️Models;

▪️DevTools and infrastructure software: ~15 компаний с выручкой $1B+ создано в рамках cloud software, то же может случиться и в рамках AI;

▪️Apps: самый желанный сегмент для инвесторов. ~20 компаний с $1B+ выручкой было создано в cloud рынке и еще ~20 в mobile.

Повод подумать над тем, как создавать value на этом еще формирующемся рынке.

👉 Ссылка на статью Sequoia: https://www.sequoiacap.com/article/generative-ais-act-o1/

#ai #trends #research

{kind=link}

🌱 Стартап-мафии или фабрики-стартапов по GenAI – отчет Accel по Европе и Израилю.

Мы сейчас наблюдаем исход большого количества первых лиц из OpenAI, они создают свои стартапы на наших глазах.

Но Accel копнул глубже и сделал исследование по таким стартап-фабрикам в Европе и США в области GenAI. Посмотрим, что там интересного.

1/ В каких странах больше всего GenAI стартапов? Посмотрим на топ-5:

🇬🇧 UK: 67 (30%);

🇩🇪 Германия: 32 (14%)

🇮🇱Израиль: 29 (13%);

🇫🇷 Франция: 24 (11%);

🇳🇱 Нидерланды: 14 (6%).

🔹В остальных уже <10 компаний.

2/ А кто топ-5 по привлеченным инвестициям? Тут в топ-5 другой лидер:

🇫🇷 Франция: $2.29B;

🇬🇧 UK: $1.15B;

🇮🇱 Израиль: $1.04B;

🇩🇪 Германия: $636M;

🇸🇪 Швеция: $156M.

3/ Каков профиль основателя GenAI стартапа в Европе и в Израиле?

▪️10 лет опыта работы или академических исследований;

▪️25% стартапов имеют хотя бы 1 основателя с опытом в Amazon, Apple, DeepMind, Facebook (принадлежит Meta, признанной экстремистской), Google или Microsoft.

4/ Каковы же стартап-фабрики? Откуда основатели выходят?

1️⃣ Google: 11.3%;

2️⃣ DeepMind: 5.0%;

3️⃣-4️⃣ Facebook / Stanford: 4.1%;

5️⃣-8️⃣ Apple / Oxford / McKinsey / Amazon: 3.6%.

🔹Удивлен немного увидеть McKinsey в списке, но где "наша консультантская" не пропадала.

5/ А где учатся основатели GenAI стартапов?

1️⃣ Cambridge University: 7.9%;

2️⃣-3️⃣ Ecole Polytechnique / Imperial College London: 7.0%

4️⃣-5️⃣ University College London / Tel Aviv University: 6.5%

6️⃣ Oxford University: 5.1%.

🔹Все топы в Великобритании, кроме двух ВУЗов в Израиле и Франции.

6/ В отчете есть еще профили по странам – Франция, Германия, UK, Израиль, можете посмотреть подробнее.

👉 Ссылка на сайт Accel: https://www.accel.com/founder-factory

💾 В приложении также сам отчет на [14 страниц].

P.S. Этот отчет изначально был подсмотрен в канале у Насти Карповой из Больших Идей @karpovaventures. Там очень много подобных историй встречается.

#research #ai

Мы сейчас наблюдаем исход большого количества первых лиц из OpenAI, они создают свои стартапы на наших глазах.

Но Accel копнул глубже и сделал исследование по таким стартап-фабрикам в Европе и США в области GenAI. Посмотрим, что там интересного.

1/ В каких странах больше всего GenAI стартапов? Посмотрим на топ-5:

🇬🇧 UK: 67 (30%);

🇩🇪 Германия: 32 (14%)

🇮🇱Израиль: 29 (13%);

🇫🇷 Франция: 24 (11%);

🇳🇱 Нидерланды: 14 (6%).

🔹В остальных уже <10 компаний.

2/ А кто топ-5 по привлеченным инвестициям? Тут в топ-5 другой лидер:

🇫🇷 Франция: $2.29B;

🇬🇧 UK: $1.15B;

🇮🇱 Израиль: $1.04B;

🇩🇪 Германия: $636M;

🇸🇪 Швеция: $156M.

3/ Каков профиль основателя GenAI стартапа в Европе и в Израиле?

▪️10 лет опыта работы или академических исследований;

▪️25% стартапов имеют хотя бы 1 основателя с опытом в Amazon, Apple, DeepMind, Facebook (принадлежит Meta, признанной экстремистской), Google или Microsoft.

4/ Каковы же стартап-фабрики? Откуда основатели выходят?

1️⃣ Google: 11.3%;

2️⃣ DeepMind: 5.0%;

3️⃣-4️⃣ Facebook / Stanford: 4.1%;

5️⃣-8️⃣ Apple / Oxford / McKinsey / Amazon: 3.6%.

🔹Удивлен немного увидеть McKinsey в списке, но где "наша консультантская" не пропадала.

5/ А где учатся основатели GenAI стартапов?

1️⃣ Cambridge University: 7.9%;

2️⃣-3️⃣ Ecole Polytechnique / Imperial College London: 7.0%

4️⃣-5️⃣ University College London / Tel Aviv University: 6.5%

6️⃣ Oxford University: 5.1%.

🔹Все топы в Великобритании, кроме двух ВУЗов в Израиле и Франции.

6/ В отчете есть еще профили по странам – Франция, Германия, UK, Израиль, можете посмотреть подробнее.

👉 Ссылка на сайт Accel: https://www.accel.com/founder-factory

💾 В приложении также сам отчет на [14 страниц].

P.S. Этот отчет изначально был подсмотрен в канале у Насти Карповой из Больших Идей @karpovaventures. Там очень много подобных историй встречается.

#research #ai

{kind=link}

💳 На какие AI решения компании тратят больше всего денег?

Финтек-стартап Ramp посчитал, сколько и как их клиенты тратят на AI решения.

1/ Общие данные – все клиенты потратили более $20M за Q3,24 на 1,500+ тулов.

▪️Рост – 38% YoY;

▪️Рост средних затрат– 18% при оплате картами и 31% через AP.

🔹Это говорит о том, что не просто в совокупности компании тратят больше, но и в среднем каждая тоже больше.

2/ Ramp также сравнил затраты на OpenAI и Anthropic и понял, что значительная часть клиентов приобретает несколько моделей, то есть, этот рынок (сейчас) – это не игра с нулевой суммой. Они сравнивают это с принципом “multicloud” и говорят, что это некоторый “multihoming” принцип при работе с AI моделями – купил несколько подписок, и быстро переключаешься между решениями.

3/ Несколько мазков насчет структуры:

▪️3% -> 22%.

🔹Так изменилась доля тех клиентов OpenAI, которые параллельно используют Anthropic с начала 2024 года к сентябрю 2024 года.

▪️79% -> 23%.

🔹А так изменилась доля GPT-4 в затратах с мая 2024 по сентябрь 2024. Настолько быстро новые модели вытесняют старые.

▪️49% -> 9%.

🔹А так изменилась доля GPT-3.5 с ноября 2023 года (тогда она была самой популярной моделью) к сентябрю 2024 года. Вау!

▪️$749 -> $460.

🔹Так изменился средний чек в месяц с сентября 2023 года по сентябрь 2024 (в мае 2024 он сокращался даже до $324) за счет выхода более дешевых моделей от Anthropic.

4/ Затраты на AI-powered чаты:

▪️Общий рост 6х YoY;

▪️Количество клиентов +133% YoY.

5/ Топ-10 самых быстрорастущих вендоров, за которые платят клиенты Ramp в Q3’24 все были AI стартапами. Приведем топ-5:

▫️Parallels – 715.0% прироста;

▫️Redis – 481.0%;

▫️Cursor – 204.2%;

▫️Luma AI – 154.5%;

▫️Retention(.)com – 144.7%.

🔹Ramp говорит, что AI стартапы растут в 5Х быстрее, чем предыдущая волна SaaS вендоров.

6/ В отчете также есть топ-10 AI вендоров по числу клиентов. Приведем также топ-5:

▫️OpenAI;

▫️Anthropic;

▫️Grammarly;

▫️Midjourney;

▫️Apollo.

7/ Какие департаменты тратят в среднем больше всего:

▪️Engineering: ~$2.7K;

▪️Finance: ~$1.9K;

▪️IT: ~$1.7K;

▪️HR: ~$0.8K;

▪️Marketing, Sales, R&D, Support: ~$0.6K.

👉 Ссылка на статью Ramp: https://ramp.com/blog/ai-multihoming-spend-data

P.S. Вообще у них вышел более полный Fall 2024 Spending Report, который также любопытно будет прочитать. Но сейчас руки не дошли. У меня предложение – если у вас есть относительно небольшой канал от 1K до 3K подписчиков, то сделайте для @proVenture гостевой пост – сделаем публикацию со ссылкой на ваш канал, и вам будет хорошо, и для провенчура контент. Если интересно, пишите в личку @defremov21, чтобы договориться.

@proVenture

#benchmarks #ai #research

Финтек-стартап Ramp посчитал, сколько и как их клиенты тратят на AI решения.

1/ Общие данные – все клиенты потратили более $20M за Q3,24 на 1,500+ тулов.

▪️Рост – 38% YoY;

▪️Рост средних затрат– 18% при оплате картами и 31% через AP.

🔹Это говорит о том, что не просто в совокупности компании тратят больше, но и в среднем каждая тоже больше.

2/ Ramp также сравнил затраты на OpenAI и Anthropic и понял, что значительная часть клиентов приобретает несколько моделей, то есть, этот рынок (сейчас) – это не игра с нулевой суммой. Они сравнивают это с принципом “multicloud” и говорят, что это некоторый “multihoming” принцип при работе с AI моделями – купил несколько подписок, и быстро переключаешься между решениями.

3/ Несколько мазков насчет структуры:

▪️3% -> 22%.

🔹Так изменилась доля тех клиентов OpenAI, которые параллельно используют Anthropic с начала 2024 года к сентябрю 2024 года.

▪️79% -> 23%.

🔹А так изменилась доля GPT-4 в затратах с мая 2024 по сентябрь 2024. Настолько быстро новые модели вытесняют старые.

▪️49% -> 9%.

🔹А так изменилась доля GPT-3.5 с ноября 2023 года (тогда она была самой популярной моделью) к сентябрю 2024 года. Вау!

▪️$749 -> $460.

🔹Так изменился средний чек в месяц с сентября 2023 года по сентябрь 2024 (в мае 2024 он сокращался даже до $324) за счет выхода более дешевых моделей от Anthropic.

4/ Затраты на AI-powered чаты:

▪️Общий рост 6х YoY;

▪️Количество клиентов +133% YoY.

5/ Топ-10 самых быстрорастущих вендоров, за которые платят клиенты Ramp в Q3’24 все были AI стартапами. Приведем топ-5:

▫️Parallels – 715.0% прироста;

▫️Redis – 481.0%;

▫️Cursor – 204.2%;

▫️Luma AI – 154.5%;

▫️Retention(.)com – 144.7%.

🔹Ramp говорит, что AI стартапы растут в 5Х быстрее, чем предыдущая волна SaaS вендоров.

6/ В отчете также есть топ-10 AI вендоров по числу клиентов. Приведем также топ-5:

▫️OpenAI;

▫️Anthropic;

▫️Grammarly;

▫️Midjourney;

▫️Apollo.

7/ Какие департаменты тратят в среднем больше всего:

▪️Engineering: ~$2.7K;

▪️Finance: ~$1.9K;

▪️IT: ~$1.7K;

▪️HR: ~$0.8K;

▪️Marketing, Sales, R&D, Support: ~$0.6K.

👉 Ссылка на статью Ramp: https://ramp.com/blog/ai-multihoming-spend-data

P.S. Вообще у них вышел более полный Fall 2024 Spending Report, который также любопытно будет прочитать. Но сейчас руки не дошли. У меня предложение – если у вас есть относительно небольшой канал от 1K до 3K подписчиков, то сделайте для @proVenture гостевой пост – сделаем публикацию со ссылкой на ваш канал, и вам будет хорошо, и для провенчура контент. Если интересно, пишите в личку @defremov21, чтобы договориться.

@proVenture

#benchmarks #ai #research

{kind=link}