What goes up must come down: A journey through Klarna’s valuation history.

Не знаю, с чего лучше начать, потому что достаточно много актуального я уже пропустил, но недавно вышла статья от Sifted по поводу Klarna, некогда самого дорогого стартапа Европы. Про взлет и падение: https://sifted.eu/articles/klarna-fintech-valuation-timeline/

Что там есть интересного и почему я хочу с вами этой статьей поделиться?

1/ Для начала – если вы вдруг не слышали историю Klarna, то это BNPL финтек стартап, который получил оценку сначала $31 млрд в марте 2021 года, а потом в июне, всего 3 месяца спустя, в рамках нового раунда был оценен в $45.6 млрд.

2/ Я не писал про Klarna с пандемического 2020 года (тут разбор раунда в 2020 году: https://t.me/proventure/1178, а тут справка про бизнес Klarna: https://t.me/proventure/1197), во многом потому, что писал про Affirm.

3/ Affirm разместился высоко, но потом взмахнул еще выше – мультипликатор к выручке был ~40х, но в этом году сдулся. От цены IPO он упал относительно несильно – на 29% (сейчас $34.9 против $49 на IPO), но с пика он свалился на 78% (пик был на уровне $162)/

4/ Klarna показывает схожую динамику – оценка на последнем раунде составила $6.7 млрд, что на 85% ниже, чем пиковая оценка в 2021 году.

5/ Казалось бы, все плохо. Но я хочу отметить несколько моментов:

-- Klarna всегда была прибыльным бизнесом (обратите внимание на мои прошлые посты – тогда Klarna был прибыльным), потому что это кредитный бизнес – при хорошей экономике он прибыльный и прогнозируемый. Ушли с прибыльности – получили пинка. На самом деле ушли не просто с валовой прибыльности, а с утилитарной (на юнит) – это еще более важно лично для меня.

-- Рынки кредитования всегда быстрее всего реагируют на экономический спад и в какой-то степени даже предвосхищают его. BNLP – тоже кредитование. Рынок отреагировал быстро.

-- Klarna сейчас поднимает $800M в кэше! Это огромные деньги даже для такой компании. Сколько они могут прожить на эти деньги? Год или два? А сколько будет кризис? В общем, cash is the king, а runway is the nordstar. Еще интересно, что они сделали это по сути первыми, то есть, они подняли деньги, а у других игроков на рынке есть выбор – поднимать по таким же низким оценкам или умирать, и не все выберут низкие оценки.

-- Интересный момент подметил CEO Klarna Себастьян Семятковски в своем твите: https://twitter.com/klarnaseb/status/1546494333355958274. Он указал, что Klarna выпускает обыкновенные акции. Это очень необычно для кризисных раундов – обычно это конвертируемые ноты с огромной ликвидационной привилегией.

6/ В общем, это крах и ужас, конечно, но я тут хочу отметить, что даже в такой ситуации видно, что Klarna действует максимально разумно и обдуманно. Я думаю, что через 2-3 года Klarna станет еще сильнее на рынке, вычистит конкурентов. А через 3-4 года мы увидим IPO Klarna и они получат гораздо более высокую оценку.

@proVenture

#unicorns #fintech

Не знаю, с чего лучше начать, потому что достаточно много актуального я уже пропустил, но недавно вышла статья от Sifted по поводу Klarna, некогда самого дорогого стартапа Европы. Про взлет и падение: https://sifted.eu/articles/klarna-fintech-valuation-timeline/

Что там есть интересного и почему я хочу с вами этой статьей поделиться?

1/ Для начала – если вы вдруг не слышали историю Klarna, то это BNPL финтек стартап, который получил оценку сначала $31 млрд в марте 2021 года, а потом в июне, всего 3 месяца спустя, в рамках нового раунда был оценен в $45.6 млрд.

2/ Я не писал про Klarna с пандемического 2020 года (тут разбор раунда в 2020 году: https://t.me/proventure/1178, а тут справка про бизнес Klarna: https://t.me/proventure/1197), во многом потому, что писал про Affirm.

3/ Affirm разместился высоко, но потом взмахнул еще выше – мультипликатор к выручке был ~40х, но в этом году сдулся. От цены IPO он упал относительно несильно – на 29% (сейчас $34.9 против $49 на IPO), но с пика он свалился на 78% (пик был на уровне $162)/

4/ Klarna показывает схожую динамику – оценка на последнем раунде составила $6.7 млрд, что на 85% ниже, чем пиковая оценка в 2021 году.

5/ Казалось бы, все плохо. Но я хочу отметить несколько моментов:

-- Klarna всегда была прибыльным бизнесом (обратите внимание на мои прошлые посты – тогда Klarna был прибыльным), потому что это кредитный бизнес – при хорошей экономике он прибыльный и прогнозируемый. Ушли с прибыльности – получили пинка. На самом деле ушли не просто с валовой прибыльности, а с утилитарной (на юнит) – это еще более важно лично для меня.

-- Рынки кредитования всегда быстрее всего реагируют на экономический спад и в какой-то степени даже предвосхищают его. BNLP – тоже кредитование. Рынок отреагировал быстро.

-- Klarna сейчас поднимает $800M в кэше! Это огромные деньги даже для такой компании. Сколько они могут прожить на эти деньги? Год или два? А сколько будет кризис? В общем, cash is the king, а runway is the nordstar. Еще интересно, что они сделали это по сути первыми, то есть, они подняли деньги, а у других игроков на рынке есть выбор – поднимать по таким же низким оценкам или умирать, и не все выберут низкие оценки.

-- Интересный момент подметил CEO Klarna Себастьян Семятковски в своем твите: https://twitter.com/klarnaseb/status/1546494333355958274. Он указал, что Klarna выпускает обыкновенные акции. Это очень необычно для кризисных раундов – обычно это конвертируемые ноты с огромной ликвидационной привилегией.

6/ В общем, это крах и ужас, конечно, но я тут хочу отметить, что даже в такой ситуации видно, что Klarna действует максимально разумно и обдуманно. Я думаю, что через 2-3 года Klarna станет еще сильнее на рынке, вычистит конкурентов. А через 3-4 года мы увидим IPO Klarna и они получат гораздо более высокую оценку.

@proVenture

#unicorns #fintech

{kind=link}

55% фаундеров единорогов в США – иммигранты.

Довольно многие уже написали про недавнее исследование от NFAP по поводу фаундеров технологических компаний в США.

Про само исследование можно прочитать:

– Forbes (на английском): https://www.forbes.com/sites/stuartanderson/2022/07/26/most-us-billion-dollar-startups-have-an-immigrant-founder/

– Inc (на русском): https://incrussia.ru/news/startapy-edinorogi/

– Само исследование NFAP: https://nfap.com/wp-content/uploads/2022/07/2022-BILLION-DOLLAR-STARTUPS.NFAP-Policy-Brief.2022.pdf

Хочу коротенько написать о том, что зацепило лично меня.

1/ Общее:

– Всего 582 стартапа в фокусе – они оцениваются более $1B (=единороги)

– 55% (или 319) из них были основаны иммигрантами в числе фаундеров хотя бы один иммигрант

– 64% если считать еще детей иммигрантов

– 80% если считать иммигрантов на ключевых позициях (типа CEO или VPs)

– Эти стартапы стоят более $1.2T

– Как минимум 10 основателей стали основателями 2-х и более юникорнов

– В среднем юникорны иммигрантов создают 859 рабочих мест

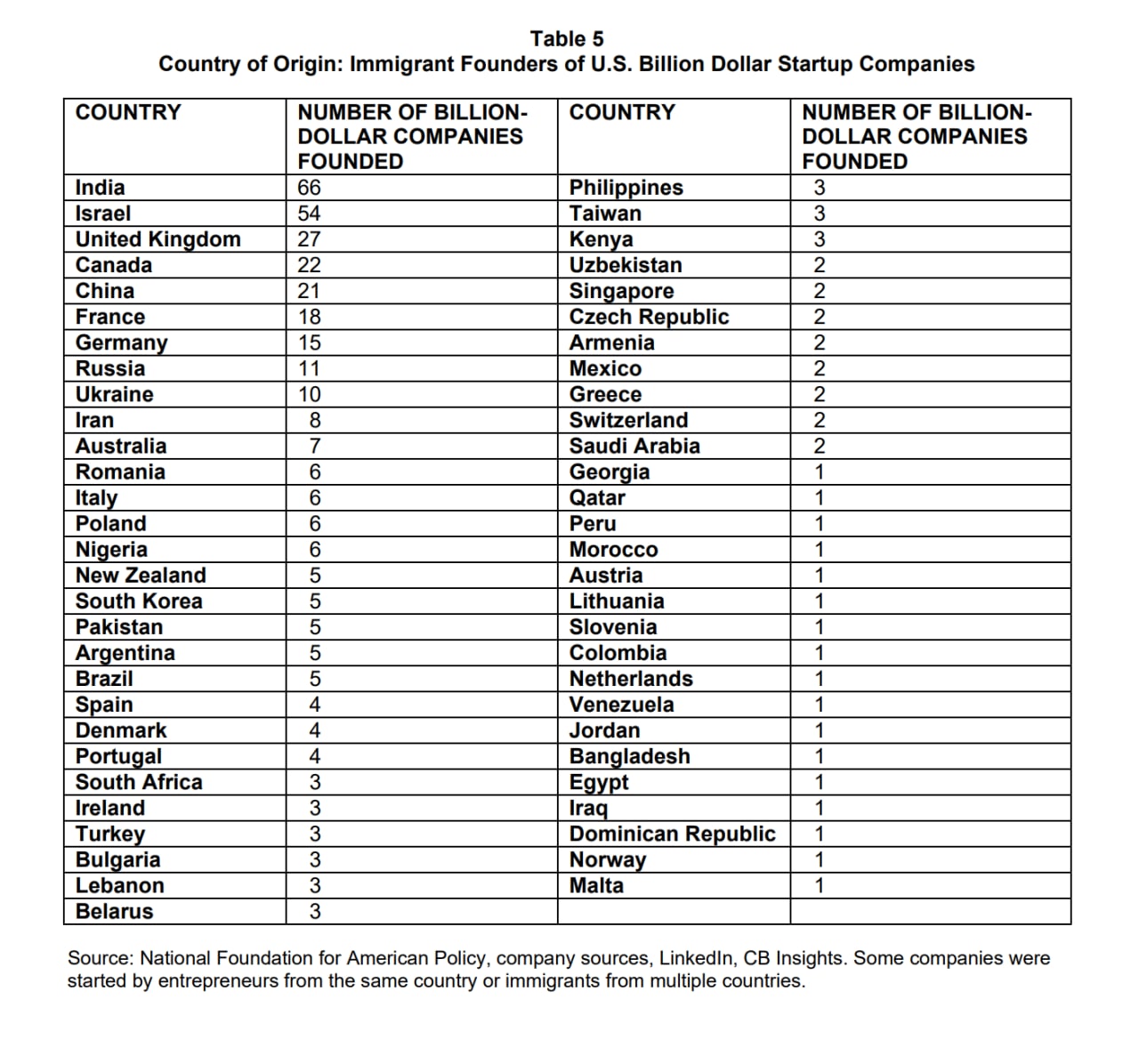

2/ Откуда эти люди?

– Страны разные – всего 57 разных стран

– Рейтинг стран:

(1) 🇮🇳 Индия (66)

(2) 🇮🇱 Израиль (54)

(3) 🇬🇧 Великобритания (27)

(4) 🇨🇦 Канада (22)

(5) 🇨🇳 Китай (21)

(6) 🇫🇷 Франция (18)

(7) 🇩🇪 Германия (15)

(8) 🇷🇺 Россия (11)

(9) 🇺🇦 Украина (10)

(10) 🇮🇷 Иран (8)

(11) 🇦🇺 Австралия (7)

(12) 🇷🇴 Румыния (6)

(13) 🇮🇹 Италия (6)

(14) 🇵🇱 Польша (6)

(15) 🇳🇬 Нигерия (6)

(16-21) 🇰🇷 Южная Корея (5), 🇳🇿 Новая Зеландия (5), 🇵🇰 Пакистан (5) 🇦🇷 Аргентина (5), 🇧🇷 Бразилия (5)

(22-25) 🇪🇸 Испания (4), 🇵🇹 Португалия (4), 🇩🇰 Дания (4)

и так далее

3/ На странице 20 исследования в приложении 9 перечислены все фаундеры и основанные стартапы.

Посмотрим на наш условно мир экс-СНГ чуть детальнее:

– 🇷🇺 Россия: Miro (Андрей Хусид, Олег Шардин), Gopuff (Рафаэль Илишаев), Webflow (Влад Магдалин, Сергей Магдалин), YugaByte (Михаил Баутин), Sila Nanotechnologies (Глеб Юшин), Forter (Михаил Рейтблат), Outschool (Михаил Серегин), TradingView (Константин Иванов, Денис Глоба), Modern Treasury (Дмитрий Дадиомов), ClickHouse (Алексей Миловидов), CoinTracker (Джон Лернер)

– 🇺🇦 Украина: Discord (Станислав Вишневский), Grammarly (Максим Литвин), Noom (Артем Петаков), Celsuis Network (Алекс Машинский), Sila Nanotechnologies (Евгений Бердичевский), Varo Bank (Николай (Микола) Клименко), Capitolis (Игорь Телешевский), BigID (Дмитрий Сирота), People ai (Олег Рагинский), Alto Pharmacy (Влад Блюмен), Firefly Aerospace (Максим Поляков).

– 🇧🇾 Беларусь: Hive (Дмитрий Карпман), Elemy (Юрий Якубчук), PandaDoc (Микита Микадо, Сергей Барисюк).

– 🇦🇲 Армения: ServiceTitan (Ваэ Кузоян), PicsArt (Артавазд Меграбян, Оганнес Авоян)

– 🇺🇿 Узбекистан: Avant и Amount (Альберт Гольдштейн),

– 🇬🇪 Грузия: VerbIT (Коби Бен Цви)

Очень интересно, я значительную часть стартапов не знал – вернее, какие-то знал в принципе, но не знал, что со-основатели русскоговорящие.

@proVenture

#unicorns

Довольно многие уже написали про недавнее исследование от NFAP по поводу фаундеров технологических компаний в США.

Про само исследование можно прочитать:

– Forbes (на английском): https://www.forbes.com/sites/stuartanderson/2022/07/26/most-us-billion-dollar-startups-have-an-immigrant-founder/

– Inc (на русском): https://incrussia.ru/news/startapy-edinorogi/

– Само исследование NFAP: https://nfap.com/wp-content/uploads/2022/07/2022-BILLION-DOLLAR-STARTUPS.NFAP-Policy-Brief.2022.pdf

Хочу коротенько написать о том, что зацепило лично меня.

1/ Общее:

– Всего 582 стартапа в фокусе – они оцениваются более $1B (=единороги)

– 55% (или 319) из них были основаны иммигрантами в числе фаундеров хотя бы один иммигрант

– 64% если считать еще детей иммигрантов

– 80% если считать иммигрантов на ключевых позициях (типа CEO или VPs)

– Эти стартапы стоят более $1.2T

– Как минимум 10 основателей стали основателями 2-х и более юникорнов

– В среднем юникорны иммигрантов создают 859 рабочих мест

2/ Откуда эти люди?

– Страны разные – всего 57 разных стран

– Рейтинг стран:

(1) 🇮🇳 Индия (66)

(2) 🇮🇱 Израиль (54)

(3) 🇬🇧 Великобритания (27)

(4) 🇨🇦 Канада (22)

(5) 🇨🇳 Китай (21)

(6) 🇫🇷 Франция (18)

(7) 🇩🇪 Германия (15)

(8) 🇷🇺 Россия (11)

(9) 🇺🇦 Украина (10)

(10) 🇮🇷 Иран (8)

(11) 🇦🇺 Австралия (7)

(12) 🇷🇴 Румыния (6)

(13) 🇮🇹 Италия (6)

(14) 🇵🇱 Польша (6)

(15) 🇳🇬 Нигерия (6)

(16-21) 🇰🇷 Южная Корея (5), 🇳🇿 Новая Зеландия (5), 🇵🇰 Пакистан (5) 🇦🇷 Аргентина (5), 🇧🇷 Бразилия (5)

(22-25) 🇪🇸 Испания (4), 🇵🇹 Португалия (4), 🇩🇰 Дания (4)

и так далее

3/ На странице 20 исследования в приложении 9 перечислены все фаундеры и основанные стартапы.

Посмотрим на наш условно мир экс-СНГ чуть детальнее:

– 🇷🇺 Россия: Miro (Андрей Хусид, Олег Шардин), Gopuff (Рафаэль Илишаев), Webflow (Влад Магдалин, Сергей Магдалин), YugaByte (Михаил Баутин), Sila Nanotechnologies (Глеб Юшин), Forter (Михаил Рейтблат), Outschool (Михаил Серегин), TradingView (Константин Иванов, Денис Глоба), Modern Treasury (Дмитрий Дадиомов), ClickHouse (Алексей Миловидов), CoinTracker (Джон Лернер)

– 🇺🇦 Украина: Discord (Станислав Вишневский), Grammarly (Максим Литвин), Noom (Артем Петаков), Celsuis Network (Алекс Машинский), Sila Nanotechnologies (Евгений Бердичевский), Varo Bank (Николай (Микола) Клименко), Capitolis (Игорь Телешевский), BigID (Дмитрий Сирота), People ai (Олег Рагинский), Alto Pharmacy (Влад Блюмен), Firefly Aerospace (Максим Поляков).

– 🇧🇾 Беларусь: Hive (Дмитрий Карпман), Elemy (Юрий Якубчук), PandaDoc (Микита Микадо, Сергей Барисюк).

– 🇦🇲 Армения: ServiceTitan (Ваэ Кузоян), PicsArt (Артавазд Меграбян, Оганнес Авоян)

– 🇺🇿 Узбекистан: Avant и Amount (Альберт Гольдштейн),

– 🇬🇪 Грузия: VerbIT (Коби Бен Цви)

Очень интересно, я значительную часть стартапов не знал – вернее, какие-то знал в принципе, но не знал, что со-основатели русскоговорящие.

@proVenture

#unicorns

{kind=link}

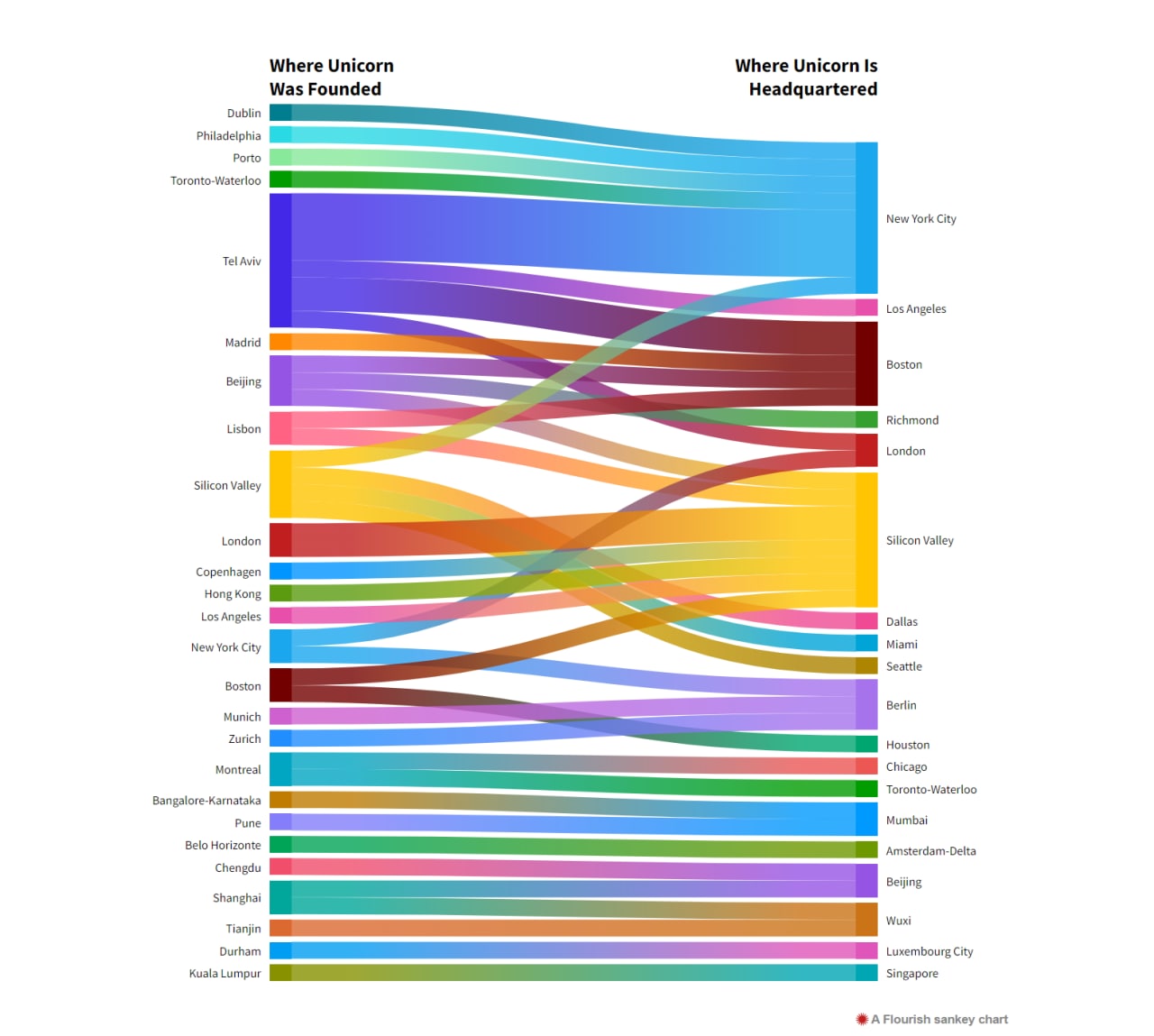

Где были основаны стартапы-единороги и куда они переместились?

Продолжая тему юникорнов хочу поделиться любопытной заметкой (там внутри чартик, который основной – интерактивный. Можно немного позалипать) на тему того, куда перемещаются крупнейшие частные технологические компании – точнее, куда перемещают свои штаб-квартиры (HQs).

Startup Genome как раз недавно выпустил статью на эту тему (подсмотрел у кого-то в посте на FB, но не запомнил, у кого, поэтому не могу дать ссылку и поблагодарить): https://startupgenome.com/articles/where-are-unicorns-founded-and-where-do-they-move-to-1

1/ В общем, в мире 113 локаций, где был основан хотя бы один юникорн, создавались они десятками, в последние года – сотнями (в 2021 году целых 540 компаний стали единорогами).

2/ 7.6% таких стартапов переместили свои HQs в место, отличное от места своего основания.

3/ Не удивительно, что перемещались в основном в США – 41% переездов штабов был туда. Внутри этих 41% (теперь уже любопытно) 50% приходится на Нью-Йорк и только 14.3% приходится на Сан-Франциско (дополнительно 27% компаний были американскими изначально и перемещали свой HQ где-то по стране).

4/ Значительная доля переехала из Израиля в Нью-Йорк как раз. Видно, насколько жирная линия. Всего из Израиля уехало 14% юникорнов.

5/ В общем-то, видно, что если бы не маршрут Тель-Авив->Нью-Йорк, то в последний перебиралось бы меньше компаний, чем в Сан-Франциско. И в Нью-Йорк и в Сан-Франциско активно перемещаются иностранные компании (из того же Тель-Авива, Пекина, Копенгагена, Дублина и т.п.). Едут за рынком и за венчурным капиталом прежде всего. Но есть и необычные маршруты типа Нью-Йорк->Хельсинки, например.

6/ Из Сан-Франциско переезжают в основном в другие штаты, не за границу.

7/ Справедливости ради отметим еще раз – только 7.6% единорогов переезжают. Конечно, большинство из них и так основаны были в СФ, в Долине.

@proVenture

#unicorns

Продолжая тему юникорнов хочу поделиться любопытной заметкой (там внутри чартик, который основной – интерактивный. Можно немного позалипать) на тему того, куда перемещаются крупнейшие частные технологические компании – точнее, куда перемещают свои штаб-квартиры (HQs).

Startup Genome как раз недавно выпустил статью на эту тему (подсмотрел у кого-то в посте на FB, но не запомнил, у кого, поэтому не могу дать ссылку и поблагодарить): https://startupgenome.com/articles/where-are-unicorns-founded-and-where-do-they-move-to-1

1/ В общем, в мире 113 локаций, где был основан хотя бы один юникорн, создавались они десятками, в последние года – сотнями (в 2021 году целых 540 компаний стали единорогами).

2/ 7.6% таких стартапов переместили свои HQs в место, отличное от места своего основания.

3/ Не удивительно, что перемещались в основном в США – 41% переездов штабов был туда. Внутри этих 41% (теперь уже любопытно) 50% приходится на Нью-Йорк и только 14.3% приходится на Сан-Франциско (дополнительно 27% компаний были американскими изначально и перемещали свой HQ где-то по стране).

4/ Значительная доля переехала из Израиля в Нью-Йорк как раз. Видно, насколько жирная линия. Всего из Израиля уехало 14% юникорнов.

5/ В общем-то, видно, что если бы не маршрут Тель-Авив->Нью-Йорк, то в последний перебиралось бы меньше компаний, чем в Сан-Франциско. И в Нью-Йорк и в Сан-Франциско активно перемещаются иностранные компании (из того же Тель-Авива, Пекина, Копенгагена, Дублина и т.п.). Едут за рынком и за венчурным капиталом прежде всего. Но есть и необычные маршруты типа Нью-Йорк->Хельсинки, например.

6/ Из Сан-Франциско переезжают в основном в другие штаты, не за границу.

7/ Справедливости ради отметим еще раз – только 7.6% единорогов переезжают. Конечно, большинство из них и так основаны были в СФ, в Долине.

@proVenture

#unicorns

{kind=link}

🔥🔥🔥 Adobe покупает Figma за $20B.

Тут можно поставить точку, потому что это само по себе событие, но раскрою несколько мыслей на эту тему.

Для начала ссылка на новость: https://www.cnbc.com/2022/09/15/figma-investors-score-historic-coup-with-adobe-deal-in-down-year-.html

Теперь давайте попробуем разобраться:

1/ Figma привлекала последний раунд по $10B в прошлом году, получается, что сейчас x2 к прошлому раунду.

2/ Figma имеет $400M в ARR (аннуализированная выручка), получается, что Adobe купил компанию по 50x к выручке. И это все во времена, когда мультипликаторы значительно упали.

3/ Довольны ли акционеры? После новости о сделке акции Adobe упали на 17% - акционеры потеряли $30B в дополнение к $20B на сделку. Получается, что рынок считает, что Adobe сильно переплатил.

4/ Сделка прошла примерно по $40.20 PPS (цена за акцию). Сколько же заработали инвесторы? Давайте узнаем по их PPS.

Seed: $0.088 PPS, лиды Index Ventures и OATV => 457x доходность

Series A: $0.199 PPS, лид Greylock => 202x доходность

Series B $0.332 PPS, лид Kleiner Perkins => 121x доходность

Series C $1.098 PPS: лид Sequoia => 36.6x доходность

Series D $4.619: лид a16z = > 8.7х доходность

Справедливости ради, OATV продали свои акции на Series C и сделали “только” 12.4x на свои инвестиции, но вот Index Ventures, судя по всему, удержался до победного.

5/ Дополнительно что можно отметить по этой сделке:

– Очень высокий мультипликатор это конечно аутлайер сейчас, не практика, но видно, что Figma не готовилась к продаже, а скорее к IPO, поэтому такая премия.

– Сделка еще не закрыта и должна быть одобрена регуляторами. В последние годы тут тоже есть большие проблемы.

– Adobe купил компанию, которая год назад говорила “Figma will never become Adobe”. Забавно.

– Нишевой SaaS может так высоко прайситься на выходах, это в копилочку фаундеров.

– Что будет с Figma потом? Многие говорят про то, что компания “затухнет” внутри корпората, а многие переключатся на конкурентов. Посмотрим.

– Adobe в своем отчете сказал, что Figma не добавит компании прибыли в консолидированную отчетность еще “в течение 3-х лет”.

– Adobe сделал самую крупную покупку за свою 40-летнюю историю. Последний рекорд принадлежал Marketo и сделке в $4.75B в 2018 году.

– Возможно, появится новый класс предпринимателей “Firma Mafia” через пару лет, когда C-level начнет уходить из компании.

6/ В качестве вишенки на торте. Index Ventures, тот самый, который сделал 457х на инвестиции, написал пост о том, как же они так проинвестировали так классно и какими фаундеры Figma были в самом начале пути: https://www.indexventures.com/perspectives/the-story-of-figma-collaboration-community-and-creativity/

@proVenture

#unicorns #deals

Тут можно поставить точку, потому что это само по себе событие, но раскрою несколько мыслей на эту тему.

Для начала ссылка на новость: https://www.cnbc.com/2022/09/15/figma-investors-score-historic-coup-with-adobe-deal-in-down-year-.html

Теперь давайте попробуем разобраться:

1/ Figma привлекала последний раунд по $10B в прошлом году, получается, что сейчас x2 к прошлому раунду.

2/ Figma имеет $400M в ARR (аннуализированная выручка), получается, что Adobe купил компанию по 50x к выручке. И это все во времена, когда мультипликаторы значительно упали.

3/ Довольны ли акционеры? После новости о сделке акции Adobe упали на 17% - акционеры потеряли $30B в дополнение к $20B на сделку. Получается, что рынок считает, что Adobe сильно переплатил.

4/ Сделка прошла примерно по $40.20 PPS (цена за акцию). Сколько же заработали инвесторы? Давайте узнаем по их PPS.

Seed: $0.088 PPS, лиды Index Ventures и OATV => 457x доходность

Series A: $0.199 PPS, лид Greylock => 202x доходность

Series B $0.332 PPS, лид Kleiner Perkins => 121x доходность

Series C $1.098 PPS: лид Sequoia => 36.6x доходность

Series D $4.619: лид a16z = > 8.7х доходность

Справедливости ради, OATV продали свои акции на Series C и сделали “только” 12.4x на свои инвестиции, но вот Index Ventures, судя по всему, удержался до победного.

5/ Дополнительно что можно отметить по этой сделке:

– Очень высокий мультипликатор это конечно аутлайер сейчас, не практика, но видно, что Figma не готовилась к продаже, а скорее к IPO, поэтому такая премия.

– Сделка еще не закрыта и должна быть одобрена регуляторами. В последние годы тут тоже есть большие проблемы.

– Adobe купил компанию, которая год назад говорила “Figma will never become Adobe”. Забавно.

– Нишевой SaaS может так высоко прайситься на выходах, это в копилочку фаундеров.

– Что будет с Figma потом? Многие говорят про то, что компания “затухнет” внутри корпората, а многие переключатся на конкурентов. Посмотрим.

– Adobe в своем отчете сказал, что Figma не добавит компании прибыли в консолидированную отчетность еще “в течение 3-х лет”.

– Adobe сделал самую крупную покупку за свою 40-летнюю историю. Последний рекорд принадлежал Marketo и сделке в $4.75B в 2018 году.

– Возможно, появится новый класс предпринимателей “Firma Mafia” через пару лет, когда C-level начнет уходить из компании.

6/ В качестве вишенки на торте. Index Ventures, тот самый, который сделал 457х на инвестиции, написал пост о том, как же они так проинвестировали так классно и какими фаундеры Figma были в самом начале пути: https://www.indexventures.com/perspectives/the-story-of-figma-collaboration-community-and-creativity/

@proVenture

#unicorns #deals

{kind=link}

🚫 FTX.

Sequoia списал все свои инвестиции в FTX до $0.

Скрин их письма LPs приложен.

Ссылка: https://twitter.com/sequoia/status/1590522718650499073

Теперь немного лирики. Пост писал вчера, думал расписать, что произошло, и почему Binance покупает FTX, но пока собирался, сделка уже развалилась. Честно говоря, FTX так быстро “взлетел” и так быстро “сгорел”, что лично я даже особо в них не разобрался. Феникс. Помню статьи про Сэма Банкмана-Фрида, про то, что он – самый молодой self-made миллиардер в списке Forbes.

В итоге

1️⃣ тебе 30 лет, неделю назад у тебя было состояние в $16B [последняя оценка в $32B, где как раз лидом выступал Sequoia]

2️⃣ через неделю ты потерял 90% состояния [тут тебя согласился выкупить CZ]

3️⃣ потом твое состояние стало уже 0 [Binance отказался, в отношении американской биржи в твоей группе начинается расследование о нецелевом использовании средств]

4️⃣ ты думаешь, а не меньше ли НУЛЯ твой баланс?

5️⃣❗️видимо, решаешь, что нет, потому что у тебя есть настроение порубать в League of Legends после продуктивного дня: https://t.me/peppercapitalism/511

А ну да, и Sequoia списывает $213.5M до $0.

P.S. А венцом моего неслучившегося вчерашнего поста про это должна была стать подборка мемов на тему покупки Binance’ом FTX. Enjoy: https://decrypt-co.cdn.ampproject.org/c/s/decrypt.co/113888/crypto-twitter-reacts-to-binance-acquiring-ftx-in-memes?amp=1

@proVenture

#unicorns #failures #blockchain

Sequoia списал все свои инвестиции в FTX до $0.

Скрин их письма LPs приложен.

Ссылка: https://twitter.com/sequoia/status/1590522718650499073

Теперь немного лирики. Пост писал вчера, думал расписать, что произошло, и почему Binance покупает FTX, но пока собирался, сделка уже развалилась. Честно говоря, FTX так быстро “взлетел” и так быстро “сгорел”, что лично я даже особо в них не разобрался. Феникс. Помню статьи про Сэма Банкмана-Фрида, про то, что он – самый молодой self-made миллиардер в списке Forbes.

В итоге

1️⃣ тебе 30 лет, неделю назад у тебя было состояние в $16B [последняя оценка в $32B, где как раз лидом выступал Sequoia]

2️⃣ через неделю ты потерял 90% состояния [тут тебя согласился выкупить CZ]

3️⃣ потом твое состояние стало уже 0 [Binance отказался, в отношении американской биржи в твоей группе начинается расследование о нецелевом использовании средств]

4️⃣ ты думаешь, а не меньше ли НУЛЯ твой баланс?

5️⃣❗️видимо, решаешь, что нет, потому что у тебя есть настроение порубать в League of Legends после продуктивного дня: https://t.me/peppercapitalism/511

А ну да, и Sequoia списывает $213.5M до $0.

P.S. А венцом моего неслучившегося вчерашнего поста про это должна была стать подборка мемов на тему покупки Binance’ом FTX. Enjoy: https://decrypt-co.cdn.ampproject.org/c/s/decrypt.co/113888/crypto-twitter-reacts-to-binance-acquiring-ftx-in-memes?amp=1

@proVenture

#unicorns #failures #blockchain

X (formerly Twitter)

Sequoia Capital (@sequoia) on X

Here is the note we sent to our LPs in GGFIII regarding FTX.

Jasper поднял $125M на Series A по оценке $1.5B. Как они к этому пришли?

Соскучились по $100M+ историям на Series A? Есть такие. Суть не в раунде как таковом, а в интересной истории ко-фаундера о пути к созданию компании. Рассказывает Дейв Рогенмосер (CEO и со-основатель Jasper). Jasper – это экс Jarvis AI, conversational AI стартап. Почему он уже не Jarvis? Если вы, как и я, это пропустили, то читайте ниже выжимку из трэда Дейва.

1/ Они с партнерами открыли первый бизнес 8 лет назад. Цель – зарабатывать $6K, чтобы помочь семьям.

2/ После того, как они зафейлили 2 SaaS стартапа, они открыли SEO агентство. В течение 1 года они пивотили модель и перешли к образовательным курсам по маркетингу – так родился стартап Proof.

3/ YC отказал Proof и ответ Майкла Сейбеля сильно на них повлиял, они поменяли модель (стали делать персонализацию вебсайтов для пользователей) и подались в YC через 6 месяцев. Помогло и то, что они выросли до $175K MRR за 10 месяцев – “Welcome to YC”.

4/ После YC Proof поднял $2.2M по оценке $12M (cap). Однако стартап оказался не продуктом, а скорее фичей. И 2020 год повлиял однозначно – они сократили 50% штата.

5/ Это позволило фаундерам немного выдохнуть и подумать над следующим продуктом. В итоге родился Conversion dot AI, стартап, который придумывал тексты на основе GPT-3. Он потом стал Jarvis AI, а потом (после того, как Marvel направил Дейву письмо счастья), стал Jasper.

6/ В итоге на фасаде мы видим $125M Series A для нового стартапа, а по сути:

– 8 лет упорного труда фаундеров по сути в одной нише, но над немного разными проблемами

– Ошибки в течение 6 лет

– Почти успех с Proof (наверное, если бы не 2020 год, они все продолжали бы работать над Proof), в котором они сделали сервис, клиентов, go-to-market и прочие вещи, но уперлись в потолок

– Jasper, который дал правильный продукт для всего этого опыта с Proof

7/ Любопытно также, что Proof в итоге жив до сих пор, Jasper – это не pivot Proof. Из Proof также ушла команда и запустила Mutiny (как раз персонализация вебсайтов). Внимание, вопрос – что получили инвесторы Proof? Судя по каптейблу Jasper – явно не аллокацию в новом проекте.

@proVenture

https://twitter.com/DaveRogenmoser/status/1582362508362280960

#howtovc #unicorns #deals

Соскучились по $100M+ историям на Series A? Есть такие. Суть не в раунде как таковом, а в интересной истории ко-фаундера о пути к созданию компании. Рассказывает Дейв Рогенмосер (CEO и со-основатель Jasper). Jasper – это экс Jarvis AI, conversational AI стартап. Почему он уже не Jarvis? Если вы, как и я, это пропустили, то читайте ниже выжимку из трэда Дейва.

1/ Они с партнерами открыли первый бизнес 8 лет назад. Цель – зарабатывать $6K, чтобы помочь семьям.

2/ После того, как они зафейлили 2 SaaS стартапа, они открыли SEO агентство. В течение 1 года они пивотили модель и перешли к образовательным курсам по маркетингу – так родился стартап Proof.

3/ YC отказал Proof и ответ Майкла Сейбеля сильно на них повлиял, они поменяли модель (стали делать персонализацию вебсайтов для пользователей) и подались в YC через 6 месяцев. Помогло и то, что они выросли до $175K MRR за 10 месяцев – “Welcome to YC”.

4/ После YC Proof поднял $2.2M по оценке $12M (cap). Однако стартап оказался не продуктом, а скорее фичей. И 2020 год повлиял однозначно – они сократили 50% штата.

5/ Это позволило фаундерам немного выдохнуть и подумать над следующим продуктом. В итоге родился Conversion dot AI, стартап, который придумывал тексты на основе GPT-3. Он потом стал Jarvis AI, а потом (после того, как Marvel направил Дейву письмо счастья), стал Jasper.

6/ В итоге на фасаде мы видим $125M Series A для нового стартапа, а по сути:

– 8 лет упорного труда фаундеров по сути в одной нише, но над немного разными проблемами

– Ошибки в течение 6 лет

– Почти успех с Proof (наверное, если бы не 2020 год, они все продолжали бы работать над Proof), в котором они сделали сервис, клиентов, go-to-market и прочие вещи, но уперлись в потолок

– Jasper, который дал правильный продукт для всего этого опыта с Proof

7/ Любопытно также, что Proof в итоге жив до сих пор, Jasper – это не pivot Proof. Из Proof также ушла команда и запустила Mutiny (как раз персонализация вебсайтов). Внимание, вопрос – что получили инвесторы Proof? Судя по каптейблу Jasper – явно не аллокацию в новом проекте.

@proVenture

https://twitter.com/DaveRogenmoser/status/1582362508362280960

#howtovc #unicorns #deals

{kind=link}

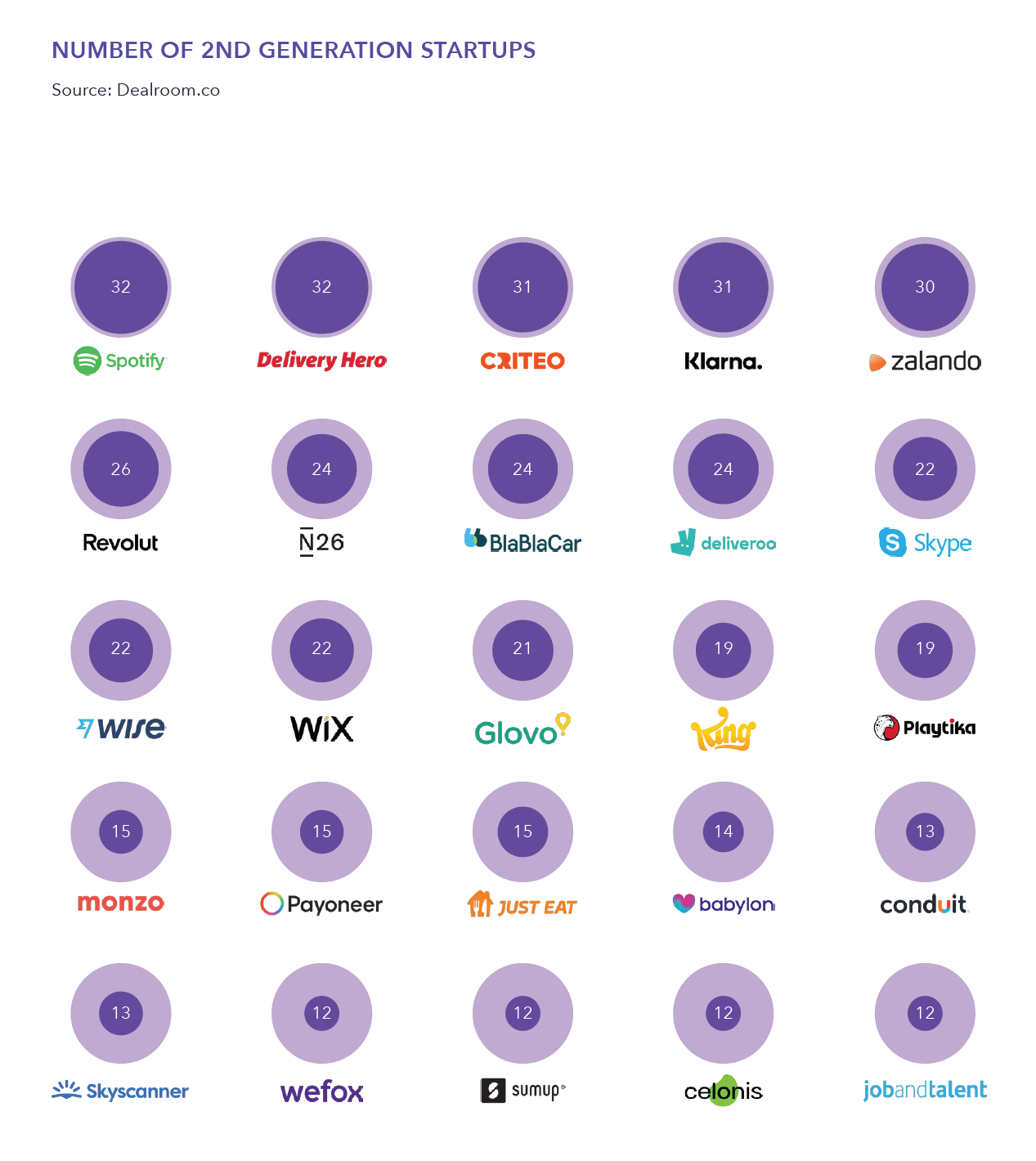

Europe and Israel’s startup founder factories and the founder journey.

Accel и Dealroom подготовили интересный отчет о том, как в Европейских (UK включена) и Израильских юникорнах рождаются новые фаундеры. Это крайне интересный отчет, по крайней мере, взгляд под необычным углом.

1/ 353 юникорна в регионе стали источниками 1,171 нового стартапа. То есть, в среднем каждый большой стартап дал стимул для создания 3.3 новых стартапов, при этом:

– 54% стартапов были созданы в той же локации, что и предыдущий юникорн-работодатель;

– 59% уже получили венчурное финансирование, среди них 45% подняли от $1M до $10M и 30% подняли >$10M.

2/ Топ-5 стран по созданным юникорнам (и среднее количество лет до юникорна):

– 🇮🇱 Израиль 89 (6 лет);

– 🇬🇧 UK 63 (6 лет);

– 🇩🇪 Германия 48 (5.5 лет);

– 🇫🇷 Франция 36 (7.5 лет);

– 🇸🇪 Швеция 16 (7.5 лет).

P.S. Не могу не ляпнуть, что в 🇨🇭 Швейцарии надо в среднем 14 лет. Но там уже 9 юникорнов создано.

3/ 🚀 Топ-5 фабрик-стартапов среди юникорнов:

– Spotify: 32 новых стартапа;

– Delivery Hero: 32;

– Criteo:31,

– Klarna: 31;

– Zalando: 30.

4/ Где находятся такие стартапы? Топ-3 локации

– Тель Авив (33 фабрик-стартапов, 127 новых стартапов основано, 79% основаны там же в Тель Авиве);

– Лондон (27 фабрик-стартапов, 185 новых стартапов основано, 67% основаны там же в Тель Авиве);

– Берлин (25 фабрик-стартапов, 165 новых стартапов основано, 65% основаны там же в Тель Авиве).

5/ Каков опыт таких фаундеров?

– 70% имеют высшее образование, 60% магистратура и выше, 41% имеют технический бэкграунд;

– 63% имеют 7 и более лет опыта, 38% имеют 10 и более лет опыта;

– 20% сотрудников присоединились к стартапу-юникорну в течение 2-х лет с момента его основания, 2+ года они в среднем провели там (28 месяцев), 60% основали новый стартап в течение 1 года с момента увольнения, 18% основали более 1 стартапа после ухода.

6/ Есть еще отдельные профили. Например, по Израилю помимо того, что указано выше, есть еще следующая любопытная информация:

– 67% фаундеров имеют высшее образование (ниже всех), 55% фаундеров имеют технический бэкграунд (выше всех);

– 47% работали до основания компании 10+ лет (выше всех);

– 35 лет средний возраст и 30 месяцев в среднем они потратили в предыдущем юникорне.

Сам отчет на 31 страницу в сообщении ниже.

@proVenture

#research #unicorns

Accel и Dealroom подготовили интересный отчет о том, как в Европейских (UK включена) и Израильских юникорнах рождаются новые фаундеры. Это крайне интересный отчет, по крайней мере, взгляд под необычным углом.

1/ 353 юникорна в регионе стали источниками 1,171 нового стартапа. То есть, в среднем каждый большой стартап дал стимул для создания 3.3 новых стартапов, при этом:

– 54% стартапов были созданы в той же локации, что и предыдущий юникорн-работодатель;

– 59% уже получили венчурное финансирование, среди них 45% подняли от $1M до $10M и 30% подняли >$10M.

2/ Топ-5 стран по созданным юникорнам (и среднее количество лет до юникорна):

– 🇮🇱 Израиль 89 (6 лет);

– 🇬🇧 UK 63 (6 лет);

– 🇩🇪 Германия 48 (5.5 лет);

– 🇫🇷 Франция 36 (7.5 лет);

– 🇸🇪 Швеция 16 (7.5 лет).

P.S. Не могу не ляпнуть, что в 🇨🇭 Швейцарии надо в среднем 14 лет. Но там уже 9 юникорнов создано.

3/ 🚀 Топ-5 фабрик-стартапов среди юникорнов:

– Spotify: 32 новых стартапа;

– Delivery Hero: 32;

– Criteo:31,

– Klarna: 31;

– Zalando: 30.

4/ Где находятся такие стартапы? Топ-3 локации

– Тель Авив (33 фабрик-стартапов, 127 новых стартапов основано, 79% основаны там же в Тель Авиве);

– Лондон (27 фабрик-стартапов, 185 новых стартапов основано, 67% основаны там же в Тель Авиве);

– Берлин (25 фабрик-стартапов, 165 новых стартапов основано, 65% основаны там же в Тель Авиве).

5/ Каков опыт таких фаундеров?

– 70% имеют высшее образование, 60% магистратура и выше, 41% имеют технический бэкграунд;

– 63% имеют 7 и более лет опыта, 38% имеют 10 и более лет опыта;

– 20% сотрудников присоединились к стартапу-юникорну в течение 2-х лет с момента его основания, 2+ года они в среднем провели там (28 месяцев), 60% основали новый стартап в течение 1 года с момента увольнения, 18% основали более 1 стартапа после ухода.

6/ Есть еще отдельные профили. Например, по Израилю помимо того, что указано выше, есть еще следующая любопытная информация:

– 67% фаундеров имеют высшее образование (ниже всех), 55% фаундеров имеют технический бэкграунд (выше всех);

– 47% работали до основания компании 10+ лет (выше всех);

– 35 лет средний возраст и 30 месяцев в среднем они потратили в предыдущем юникорне.

Сам отчет на 31 страницу в сообщении ниже.

@proVenture

#research #unicorns

{kind=link}

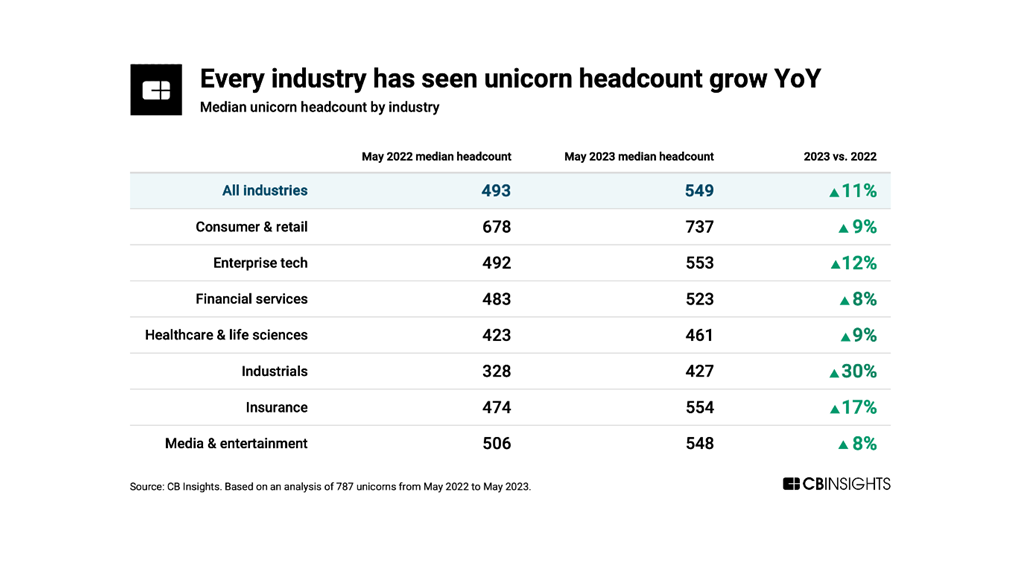

Стартапы-единороги нанимают людей вопреки тренду увольнений.

Все мы следим за тем, что происходит на портале https://layoffs.fyi/. В 2023 году уже 964 технологических компании объявили сокращения и уволили 231,349 человек.

Несмотря на то, что ситуация улучшается (например, в январе 2023 было 274 компаний с увольнениями 89,554 человек, а в августе 2023 было 69 компаний с увольнениями 7,452 человек), все равно тренд на увольнения.

Но судя по данным CB Insights, увольнения проходят не везде. Они сделали клиентский отчет по стартапам-единорогам, в котором не так много публично доступных данных, но в почтовой рассылке они также прислали любопытный график, из которого следует, что юникорны, оказывается, нанимают людей.

◾️ Средний headcount +11%

◾️ Потребительских сектор и ритейл +9%

◾️ Enterprise tech +12%

◾️ Финансовые сервисы +8%

◾️ Здравоохранение и life science +9%

◾️ Промышленность +30%

◾️ Страхование +17%

◾️ Медиа и развлечения +8%

Вот так. И если бы в 2023 году появилось реально много юникорнов, можно было бы порассуждать, что они гораздо более жирные с точки зрения количества людей, чем раньше. Но это тоже вроде контринтуитивно, да и компаний много в выборке. Получается, реально нанимают? Это прям очень любопытно.

Ссылка на отчет CB Insights: https://www.cbinsights.com/research/unicorn-startups-valuations-headcount-investors/

@proVenture

#trends #unicorns

Все мы следим за тем, что происходит на портале https://layoffs.fyi/. В 2023 году уже 964 технологических компании объявили сокращения и уволили 231,349 человек.

Несмотря на то, что ситуация улучшается (например, в январе 2023 было 274 компаний с увольнениями 89,554 человек, а в августе 2023 было 69 компаний с увольнениями 7,452 человек), все равно тренд на увольнения.

Но судя по данным CB Insights, увольнения проходят не везде. Они сделали клиентский отчет по стартапам-единорогам, в котором не так много публично доступных данных, но в почтовой рассылке они также прислали любопытный график, из которого следует, что юникорны, оказывается, нанимают людей.

◾️ Средний headcount +11%

◾️ Потребительских сектор и ритейл +9%

◾️ Enterprise tech +12%

◾️ Финансовые сервисы +8%

◾️ Здравоохранение и life science +9%

◾️ Промышленность +30%

◾️ Страхование +17%

◾️ Медиа и развлечения +8%

Вот так. И если бы в 2023 году появилось реально много юникорнов, можно было бы порассуждать, что они гораздо более жирные с точки зрения количества людей, чем раньше. Но это тоже вроде контринтуитивно, да и компаний много в выборке. Получается, реально нанимают? Это прям очень любопытно.

Ссылка на отчет CB Insights: https://www.cbinsights.com/research/unicorn-startups-valuations-headcount-investors/

@proVenture

#trends #unicorns

{kind=link}

🔥 Klaviyo подает заявку на IPO – подборка мнений.

Больших технологических размещений нет уже почти 2 года, поэтому все так бросились анализировать проспект Klaviyo, платформы для автоматизации маркетинга, которая зафайлила S1 недавно и готовится провести IPO.

Я не разбирался глубоко, почитал по-диагонали несколько статей, но это может быть реально событием на рынке. Старушка Клава может зарешать.

1/ Давайте по сухим фактам пройдемся:

▪️Основана в 2012 году

▪️Выручка $473M в 2022 (+63%), $321 за 1П 2023 (+36% аннуализированно)

▪️130,000+ клиентов на 1П 2023

▪️29% (2022) или 36% (1П 2023) выручки вне США

▪️77.5% ARR от клиентов, которые используют Shopify (2022)

▪️NRR 119% (на 1П 2023)

▪️Чистый убыток -$49M (2022), чистая прибыль $15M (1П 2023)

▪️Всего компания подняла $778.5M инвестиций

▪️Последний раунд в $320M по $9.15B pre-money (Pitchbook) был в августе 2022.

▪️Сейчас хочет поднять $100M на IPO. Оценка пока не известна.

2/ Немного мыслей.

– Klaviyo классический пример бизнеса, который развивался в нижнем сегменте, а потом пошел up-market. Сейчас у них 1,458 enterprise и близких к этому клиентов (рост +94% за год), которые имеют ACV >$50K.

– Анализ Тома Тунгуза подтверждает, что в сравнении с Braze на IPO ($169K ACV) Klaviyo работает на гораздо более массовом сегменте ($4.5K ACV).

– 68,119 клиентов (52%) нахоятся вне США на 1П 2023, то есть, ACV в США почти в 2х выше, чем вне ($6.6K vs. $3.4K).

ARR per FTE был $425K во 2К 2023.

– Количество клиентов выросло ~24% (если сравнивать немного неточные ~130,000 на 1П 2023 с 105,000 годом ранее).

– По совокупности того, что выручка растет быстрее, чем количество клиентов, а также того, что прибыльность сильно увеличилась, можно догадаться, что Klaviyo немного инфлируют показатели – но NRR не падает сколь-либо сильно, значит, у них уже есть рыночная сила.

– Одна из статей натолкнула на мысль смотреть по ключевым словам: слово “data” упоминается 435 раз, “automation” 20 раз, “artificial intelligence” 17 раз. “Profit…” упоминается 46 раз (включая отчетность),

– Shopify не только бизнес-партнер, у них порядка 11% компании после $100M инвестиций на последнем раунде.

– Summit Partners держит 22.9% в компании, Accel имеет 2.8%. Интересно, насколько хорошая сделка для них. Почему сомнения?

– Потому что Meritech, например, оценивает, что Klaviyo могут оценить в $8-12B на IPO, а это очень близко к последнему раунду, а Том Тунгуз считает, что это будет на уровне $10B. Надо разбираться, что там с привилегиями инвесторов, чтобы оценить доходность. Но высока вероятность, что оценка может быть ниже – на уровне $5-8B, потому что таковы сейчас средние мультипликаторы. Тогда еще важнее понимать структуру сделок.

Вот такая компания и такое потенциальное размещение. Будем наблюдать.

👉 Ссылки для более детального изучения:

S1 Form

CNBC

Meritech Klaviyo IPO S-1 Breakdown

Practical eCommerce

Reuters

Seeking Alpha

Tomasz Tunguz

@proVenture

#unicorns #ipo

Больших технологических размещений нет уже почти 2 года, поэтому все так бросились анализировать проспект Klaviyo, платформы для автоматизации маркетинга, которая зафайлила S1 недавно и готовится провести IPO.

Я не разбирался глубоко, почитал по-диагонали несколько статей, но это может быть реально событием на рынке. Старушка Клава может зарешать.

1/ Давайте по сухим фактам пройдемся:

▪️Основана в 2012 году

▪️Выручка $473M в 2022 (+63%), $321 за 1П 2023 (+36% аннуализированно)

▪️130,000+ клиентов на 1П 2023

▪️29% (2022) или 36% (1П 2023) выручки вне США

▪️77.5% ARR от клиентов, которые используют Shopify (2022)

▪️NRR 119% (на 1П 2023)

▪️Чистый убыток -$49M (2022), чистая прибыль $15M (1П 2023)

▪️Всего компания подняла $778.5M инвестиций

▪️Последний раунд в $320M по $9.15B pre-money (Pitchbook) был в августе 2022.

▪️Сейчас хочет поднять $100M на IPO. Оценка пока не известна.

2/ Немного мыслей.

– Klaviyo классический пример бизнеса, который развивался в нижнем сегменте, а потом пошел up-market. Сейчас у них 1,458 enterprise и близких к этому клиентов (рост +94% за год), которые имеют ACV >$50K.

– Анализ Тома Тунгуза подтверждает, что в сравнении с Braze на IPO ($169K ACV) Klaviyo работает на гораздо более массовом сегменте ($4.5K ACV).

– 68,119 клиентов (52%) нахоятся вне США на 1П 2023, то есть, ACV в США почти в 2х выше, чем вне ($6.6K vs. $3.4K).

ARR per FTE был $425K во 2К 2023.

– Количество клиентов выросло ~24% (если сравнивать немного неточные ~130,000 на 1П 2023 с 105,000 годом ранее).

– По совокупности того, что выручка растет быстрее, чем количество клиентов, а также того, что прибыльность сильно увеличилась, можно догадаться, что Klaviyo немного инфлируют показатели – но NRR не падает сколь-либо сильно, значит, у них уже есть рыночная сила.

– Одна из статей натолкнула на мысль смотреть по ключевым словам: слово “data” упоминается 435 раз, “automation” 20 раз, “artificial intelligence” 17 раз. “Profit…” упоминается 46 раз (включая отчетность),

– Shopify не только бизнес-партнер, у них порядка 11% компании после $100M инвестиций на последнем раунде.

– Summit Partners держит 22.9% в компании, Accel имеет 2.8%. Интересно, насколько хорошая сделка для них. Почему сомнения?

– Потому что Meritech, например, оценивает, что Klaviyo могут оценить в $8-12B на IPO, а это очень близко к последнему раунду, а Том Тунгуз считает, что это будет на уровне $10B. Надо разбираться, что там с привилегиями инвесторов, чтобы оценить доходность. Но высока вероятность, что оценка может быть ниже – на уровне $5-8B, потому что таковы сейчас средние мультипликаторы. Тогда еще важнее понимать структуру сделок.

Вот такая компания и такое потенциальное размещение. Будем наблюдать.

👉 Ссылки для более детального изучения:

S1 Form

CNBC

Meritech Klaviyo IPO S-1 Breakdown

Practical eCommerce

Reuters

Seeking Alpha

Tomasz Tunguz

@proVenture

#unicorns #ipo

{kind=link}

Instacart подал заявку на IPO. Давайте разберемся.

Некоторое время назад писал Klaviyo и их заявку на IPO. С некоторым волнением обнаружил, что еще и Instacart подал заявку на размещение. В отличие от Klaviyo многие из нас должны знать про Instacart – это знаковая компания на рынке доставки продуктов из магазинов.

Давайте попробуем посмотреть, на что рассчитывает Instacart.

1/ Для начала подборка ключевых цифр (все, что 2023 год – аннуализированно):

▪️ Компания основана в 2012 году.

▪️ Доставила 263M заказов (+18%) на $29.4B (GMV) в 2022 (+16%). За 6М доставлено 132.3М заказов (+1%) на $14.9B (GMV) за тот же период (+1%).

▪️ Выручка $2.55B в 2022 (+44%) и $1.48B за 6М 2023 (+16% или +34% к 6М 2022), на конец 6М 2023 у компании на счетах $2B кэша.

▪️ Instacart прибыльный в 5 последних кварталах. За 6М 2023 они получили $242M чистой прибыли (+13%).

▪️ За свои (почти) 11 лет существования Instacart настрелял $2.9B инвестиций. На пике на раунде в $265M в 2021 году они были оценены в $39B (лиды a16z и D1 Capital Partners). Потом “внутренняя” оценка снижалась сначала до $24B, потом до $13B. Значит ли это, что инвесторам пересчитали оценку их раунда, я не смог понять.

2/ Что вообще интересного?

– Судя по публикациям главный нарратив – прибыльность. Да, получается, что рентабельность у Instacart на уровне ~16% чистыми, немного падает с ~17% в 2022. Но до этого компания прожигала деньги.

– Тем не менее рост не впечатляет – эти 16-18% роста в 2023 году и 1% роста по прибыли заставляет задуматься, а не на пике ли сейчас компания. Тем более, что они являются партнерами 1,400 ритейлеров с 80,000 магазинами и 5,500 брендов, что составляет 85% рынка в США.

– Другая операционная проблема – высокая концентрация клиентов – топ-3 ритейлеров дают 43% GMV Instacart. Партнерство с ритейлерами и брендами также ограничивает Instacart в запуске своего private label.

– Но с другой стороны, Instacart построил … рекламный бизнес. Он дает $406M за 6М 2023 года или 27% выручки (29% по 2022).

– Журналисты пишут про то, что у Instacart любовь с алгоритмами – они будут “rely on AIML solutions to help drive future growth in our business”. Давайте посчитаем ключевые слова в S1. “AIML” – 12 упоминаний, “Advertising” встречается 249 раз, да, слово популярное, но это также наводит на мысль о ставке на этот сегмент. “Profit…” – 191 упоминание, чтобы было чище – “profitability” встречается 61 раз. Не смог удержаться, “generative AI” упоминается 5 раз. Генерировать помидорчики будут, наверное.

– На этот раз внешнюю оценку найти не удалось, поэтому давайте быстро прикинем. Осязаемыми конкурентами как минимум могут быть Doordash, Zomato, Deliveroo. Еще есть Uber (есть Eats). Посмотрим на них:

▪️ Doordash: 4.07x Price/Revenue TTM;

▪️ Zomato: 9.12x Price/Revenue;

▪️ Deliveroo: 1.09 Price/Revenue TTM;

▪️ Uber: 2.54x Price/Revenue TTM;

– Получается, что Instacart, скорее всего, будет оценен на уровне $9B-$12B, и это просто трагедия для инвесторов 2021 года, если у них нет каких-то привилегий. Оценку в $39B может обеспечить только мультипликатор ~13.2x к аннуализированной выручке за 6М 2023, а если мультипликаторы будут ниже, то дисконт к оценке 2021 года будет очень существенный: 10х multiple: -24%; 8х multiple: -39%; 6х multiple: -54%; 4х multiple: -70%.

Ваша доставка задерживается, вот вам промокод на новую инвестицию. Будем наблюдать за тем, как пройдет IPO, очень любопытно.

Ссылки на статьи:

S1 Instacart. CNBC | FastCompany; | Forbes; | Grocery Dive | Washington Post.

@proVenture

#unicorns #ipo

Некоторое время назад писал Klaviyo и их заявку на IPO. С некоторым волнением обнаружил, что еще и Instacart подал заявку на размещение. В отличие от Klaviyo многие из нас должны знать про Instacart – это знаковая компания на рынке доставки продуктов из магазинов.

Давайте попробуем посмотреть, на что рассчитывает Instacart.

1/ Для начала подборка ключевых цифр (все, что 2023 год – аннуализированно):

▪️ Компания основана в 2012 году.

▪️ Доставила 263M заказов (+18%) на $29.4B (GMV) в 2022 (+16%). За 6М доставлено 132.3М заказов (+1%) на $14.9B (GMV) за тот же период (+1%).

▪️ Выручка $2.55B в 2022 (+44%) и $1.48B за 6М 2023 (+16% или +34% к 6М 2022), на конец 6М 2023 у компании на счетах $2B кэша.

▪️ Instacart прибыльный в 5 последних кварталах. За 6М 2023 они получили $242M чистой прибыли (+13%).

▪️ За свои (почти) 11 лет существования Instacart настрелял $2.9B инвестиций. На пике на раунде в $265M в 2021 году они были оценены в $39B (лиды a16z и D1 Capital Partners). Потом “внутренняя” оценка снижалась сначала до $24B, потом до $13B. Значит ли это, что инвесторам пересчитали оценку их раунда, я не смог понять.

2/ Что вообще интересного?

– Судя по публикациям главный нарратив – прибыльность. Да, получается, что рентабельность у Instacart на уровне ~16% чистыми, немного падает с ~17% в 2022. Но до этого компания прожигала деньги.

– Тем не менее рост не впечатляет – эти 16-18% роста в 2023 году и 1% роста по прибыли заставляет задуматься, а не на пике ли сейчас компания. Тем более, что они являются партнерами 1,400 ритейлеров с 80,000 магазинами и 5,500 брендов, что составляет 85% рынка в США.

– Другая операционная проблема – высокая концентрация клиентов – топ-3 ритейлеров дают 43% GMV Instacart. Партнерство с ритейлерами и брендами также ограничивает Instacart в запуске своего private label.

– Но с другой стороны, Instacart построил … рекламный бизнес. Он дает $406M за 6М 2023 года или 27% выручки (29% по 2022).

– Журналисты пишут про то, что у Instacart любовь с алгоритмами – они будут “rely on AIML solutions to help drive future growth in our business”. Давайте посчитаем ключевые слова в S1. “AIML” – 12 упоминаний, “Advertising” встречается 249 раз, да, слово популярное, но это также наводит на мысль о ставке на этот сегмент. “Profit…” – 191 упоминание, чтобы было чище – “profitability” встречается 61 раз. Не смог удержаться, “generative AI” упоминается 5 раз. Генерировать помидорчики будут, наверное.

– На этот раз внешнюю оценку найти не удалось, поэтому давайте быстро прикинем. Осязаемыми конкурентами как минимум могут быть Doordash, Zomato, Deliveroo. Еще есть Uber (есть Eats). Посмотрим на них:

▪️ Doordash: 4.07x Price/Revenue TTM;

▪️ Zomato: 9.12x Price/Revenue;

▪️ Deliveroo: 1.09 Price/Revenue TTM;

▪️ Uber: 2.54x Price/Revenue TTM;

– Получается, что Instacart, скорее всего, будет оценен на уровне $9B-$12B, и это просто трагедия для инвесторов 2021 года, если у них нет каких-то привилегий. Оценку в $39B может обеспечить только мультипликатор ~13.2x к аннуализированной выручке за 6М 2023, а если мультипликаторы будут ниже, то дисконт к оценке 2021 года будет очень существенный: 10х multiple: -24%; 8х multiple: -39%; 6х multiple: -54%; 4х multiple: -70%.

Ваша доставка задерживается, вот вам промокод на новую инвестицию. Будем наблюдать за тем, как пройдет IPO, очень любопытно.

Ссылки на статьи:

S1 Instacart. CNBC | FastCompany; | Forbes; | Grocery Dive | Washington Post.

@proVenture

#unicorns #ipo

{kind=link}

🔥 Atlassian купил Loom за $975M: это хороший или плохой exit?

Вы уже наверняка знаете про эту сделку по сути – Atlassian купил Loom. Заплатили деньгами $975M, и это после последнего раунда по оценке $1.5B в мае 2021 года. То есть, на 35% ниже.

Я разбирал как-то давно, как работают ликвидационные привилегии на основе предыдущего поглощения Atlassian, но теперь за меня это уже сделали, достаточно поделиться результатом.

Представляю вам анализ Фила Хаслетта (EquityZen):

1/ Посмотрим, какие раунды поднимал Loom (я еще добавил инвесторов):

💰 Early 2016 Series Seed 2 Preferred ($0.15/sh, $622K, unknown investors)

💰 Oct 2016: Series Seed 1 Preferred ($0.37/sh, $3.1M, selected investors: General Catalyst, Point Nine, Slack Fund, Ashton Kutcher)

💰 Nov 2018: Series A Preferred ($0.74/sh, $11M, selected investors: Kleiner Perkins)

💰 Oct 2019: Series B Preferred ($2.08/sh, $28M, selected investors: Sequoia, Coatue)

💰 May 2020: Series B+ Preferred ($3.94/sh, $23.5M, selected investors: No Talking Capital)

💰 May 2021: Series C Preferred ($16.19/sh, $130M, selected investors: a16z, ICONIQ)

2/ Как выглядит сейчас (предположительно) структура акционеров по классам?

▪️Common Stock: ~45M shares, 45%

▪️Seed 1: 4.3M shares, 4%

▪️Seed 2: 8.4M shares, 8%

▪️Series A: 14.4M shares, 15%

▪️Series B: 13.5M shares, 14%

▪️Series B+: 5.9M shares, 6%

▪️Series C: 8M shares, 8%

3/ Судя по информации Фила, у Loom не было каких-то особых условий кроме 1x liquidation preference. Тогда распределение для инвесторов будет выглядеть следующим образом:

▪️Seed 1: 64x

▪️Seed 2: 25x

▪️Series A: 12.5x

▪️Series B: 4.5x

▪️Series B+: 2.3x

▪️Series C: 1.0x

4/ Да, a16z не потерял 35% на своей инвестиции, потому что они вернули привилегии. Остальные же вернули уже больше привилегий и просто конвертировались в капитал. Похоже, что все довольны (по крайней мере не расстроены).

5/ Получается, что common stock вернули порядка $400M. Это фаундеры, команда и проч. Не знаю, покупал ли кто-то Loom активно на вторичном рынке, но тогда там как раз потеря 35%. А так получается, что фаундеры неплохо заработали (если предположить, что ~10% на команду тоже направили, то и те получили вполне себе солидные $100M). И кому какое дело, что до unicorn выхода не дотянули всего каких-то $25M.

6/ Ах да, еще по мультипликатору – я погуглил, судя по всему, у Loom runrate был $35M в 2021 году (Latka) и $41M в 2022 году (Growjo). Если это так, то ❗️Atlassian выложил ~24x выручек, WOW!

Пост Фила в Linkedin с разбором сделки: https://www.linkedin.com/feed/update/urn:li:activity:7118308684660645888/

@proVenture

#unicorns #exits

Вы уже наверняка знаете про эту сделку по сути – Atlassian купил Loom. Заплатили деньгами $975M, и это после последнего раунда по оценке $1.5B в мае 2021 года. То есть, на 35% ниже.

Я разбирал как-то давно, как работают ликвидационные привилегии на основе предыдущего поглощения Atlassian, но теперь за меня это уже сделали, достаточно поделиться результатом.

Представляю вам анализ Фила Хаслетта (EquityZen):

1/ Посмотрим, какие раунды поднимал Loom (я еще добавил инвесторов):

💰 Early 2016 Series Seed 2 Preferred ($0.15/sh, $622K, unknown investors)

💰 Oct 2016: Series Seed 1 Preferred ($0.37/sh, $3.1M, selected investors: General Catalyst, Point Nine, Slack Fund, Ashton Kutcher)

💰 Nov 2018: Series A Preferred ($0.74/sh, $11M, selected investors: Kleiner Perkins)

💰 Oct 2019: Series B Preferred ($2.08/sh, $28M, selected investors: Sequoia, Coatue)

💰 May 2020: Series B+ Preferred ($3.94/sh, $23.5M, selected investors: No Talking Capital)

💰 May 2021: Series C Preferred ($16.19/sh, $130M, selected investors: a16z, ICONIQ)

2/ Как выглядит сейчас (предположительно) структура акционеров по классам?

▪️Common Stock: ~45M shares, 45%

▪️Seed 1: 4.3M shares, 4%

▪️Seed 2: 8.4M shares, 8%

▪️Series A: 14.4M shares, 15%

▪️Series B: 13.5M shares, 14%

▪️Series B+: 5.9M shares, 6%

▪️Series C: 8M shares, 8%

3/ Судя по информации Фила, у Loom не было каких-то особых условий кроме 1x liquidation preference. Тогда распределение для инвесторов будет выглядеть следующим образом:

▪️Seed 1: 64x

▪️Seed 2: 25x

▪️Series A: 12.5x

▪️Series B: 4.5x

▪️Series B+: 2.3x

▪️Series C: 1.0x

4/ Да, a16z не потерял 35% на своей инвестиции, потому что они вернули привилегии. Остальные же вернули уже больше привилегий и просто конвертировались в капитал. Похоже, что все довольны (по крайней мере не расстроены).

5/ Получается, что common stock вернули порядка $400M. Это фаундеры, команда и проч. Не знаю, покупал ли кто-то Loom активно на вторичном рынке, но тогда там как раз потеря 35%. А так получается, что фаундеры неплохо заработали (если предположить, что ~10% на команду тоже направили, то и те получили вполне себе солидные $100M). И кому какое дело, что до unicorn выхода не дотянули всего каких-то $25M.

6/ Ах да, еще по мультипликатору – я погуглил, судя по всему, у Loom runrate был $35M в 2021 году (Latka) и $41M в 2022 году (Growjo). Если это так, то ❗️Atlassian выложил ~24x выручек, WOW!

Пост Фила в Linkedin с разбором сделки: https://www.linkedin.com/feed/update/urn:li:activity:7118308684660645888/

@proVenture

#unicorns #exits

{kind=link}

The 2023 European Deep Tech Report.

Просто огрооомный отчет от Dealroom при помощи Lakestar и Walden Catalyst на тему того, как в Европе развивается Deep Tech стартапы. Поскольку отчет огромный и напрямую это не моя тема, я приведу только те моменты, которые просто показались мне любопытными.

1/ В цикле технологий 2020е и далее биотехнологии отыграли свое, в будущем:

▪️Artificial Intelligence;

▪️Future of Compute;

▪️Space Tech;

▪️Novel Energy;

▪️Computational Biology.

2/Несколько разрозненных фактов из отчета:

▪️В среднем Deep Tech стартапам нужно на 35% больше времени (3.5 года) и на 48% больше денег ($13.8М), чтобы добраться до выручки в $5M, чем обыкновенным стартапам;

▪️Всего 31 юникорна в Deep Tech сегменте в Европе;

▪️$4.2B инвестировали в Deep Tech в Европе в 2023 году против $4.3B годом ранее;

▪️Generative AI в этом году наскреб $364M инвестиций;

▪️Выходы – огромные $60B за счет IPO Arm на $54.5B;

▪️Спрос на вычислительные мощности растет х2 каждый 2 месяца;

3/ В среднем больше патентов делают Deep Tech стартапы, а также чаще выходят из университетов. Топ-5 университетов Европы по количеству созданных заметных стартапов его бывшими сотрудниками и учеными:

🇨🇭 ETH Zurich: 734;

🇬🇧 Oxford: 708;

🇬🇧 Cambridge: 510;

🇩🇪 Technical University Munich: 410;

🇨🇭 Swiss Federal University of Technology Lausanne: 345.

4/ В приложении к посту слайд с топовыми инвесторами со стадии Pre-Seed до Series C. Всего там 83 инвестора на карте, очень прилично.

5/ Отдельно есть слайды с топ-10 инвесторов по категориям и стадиям инвестиций. Назову топовых в области Novel AI.

Топ-3 по количеству сделок на ранних стадиях в 2018-2023:

▪️Amadeus Capital Partners: 7;

▪️IP Group: 6;

▪️IQ Capital: 6.

Топ-3 по количеству сделок на growth стадиях в 2018-2023:

▪️Hostplus: 4;

▪️M12: 4;

▪️Tencent: 3 (всего 6 инвесторов с 3-мя сделками).

Сам отчет на [128 страниц] доступен в сообщении ниже и по ссылке: https://dealroom.co/reports/the-european-deep-tech-report-2023

@proVenture

#research #ai #unicorns

Просто огрооомный отчет от Dealroom при помощи Lakestar и Walden Catalyst на тему того, как в Европе развивается Deep Tech стартапы. Поскольку отчет огромный и напрямую это не моя тема, я приведу только те моменты, которые просто показались мне любопытными.

1/ В цикле технологий 2020е и далее биотехнологии отыграли свое, в будущем:

▪️Artificial Intelligence;

▪️Future of Compute;

▪️Space Tech;

▪️Novel Energy;

▪️Computational Biology.

2/Несколько разрозненных фактов из отчета:

▪️В среднем Deep Tech стартапам нужно на 35% больше времени (3.5 года) и на 48% больше денег ($13.8М), чтобы добраться до выручки в $5M, чем обыкновенным стартапам;

▪️Всего 31 юникорна в Deep Tech сегменте в Европе;

▪️$4.2B инвестировали в Deep Tech в Европе в 2023 году против $4.3B годом ранее;

▪️Generative AI в этом году наскреб $364M инвестиций;

▪️Выходы – огромные $60B за счет IPO Arm на $54.5B;

▪️Спрос на вычислительные мощности растет х2 каждый 2 месяца;

3/ В среднем больше патентов делают Deep Tech стартапы, а также чаще выходят из университетов. Топ-5 университетов Европы по количеству созданных заметных стартапов его бывшими сотрудниками и учеными:

🇨🇭 ETH Zurich: 734;

🇬🇧 Oxford: 708;

🇬🇧 Cambridge: 510;

🇩🇪 Technical University Munich: 410;

🇨🇭 Swiss Federal University of Technology Lausanne: 345.

4/ В приложении к посту слайд с топовыми инвесторами со стадии Pre-Seed до Series C. Всего там 83 инвестора на карте, очень прилично.

5/ Отдельно есть слайды с топ-10 инвесторов по категориям и стадиям инвестиций. Назову топовых в области Novel AI.

Топ-3 по количеству сделок на ранних стадиях в 2018-2023:

▪️Amadeus Capital Partners: 7;

▪️IP Group: 6;

▪️IQ Capital: 6.

Топ-3 по количеству сделок на growth стадиях в 2018-2023:

▪️Hostplus: 4;

▪️M12: 4;

▪️Tencent: 3 (всего 6 инвесторов с 3-мя сделками).

Сам отчет на [128 страниц] доступен в сообщении ниже и по ссылке: https://dealroom.co/reports/the-european-deep-tech-report-2023

@proVenture

#research #ai #unicorns

{kind=link}

🎓 Universities/Undergrad Programs/Undergrad Major … with higher likelihood of Unicorn.

Небольшая подборка постов Ильи Стребулаева (Stanford) на его, наверное, основную тему – он много анализирует академический бэкграунд основателей стартапов, и делал много постов на тему того, какое же образование, где, по какой программе чаще всего получают основатели стартапов-единорогов.

Список может быть очень длинным, но я выделю несколько постов из последних на эту тему, наблюдения могут быть достаточно любопытными.

1/ В какой области чаще всего учились фаундеры юникорнов? (Здесь и далее, чем выше мультипликатор, тем более такое образование помогает основанию юникорна – условно, 1х означает, что не делает ни хуже, ни лучше).

Топ-5:

🖥 Computer science: 1.5x;

🎨 Performing arts: 1.5x;

☯️ Philosophy: 1.3x

📐 Mathematics: 1.3x

📈 Economics: 1.2x

…

Из любопытного, Finance: 0.9x, вот так вот, финансы поют романсы.

2/ Второй уровень – в каком университете лучше всего учиться на программе undergraduate, чтобы стать фаундером юникорна?

Топ-5:

▪️Yale University: 1.7х;

▪️MIT: 1.7x;

▪️Stanford University: 1.6x;

▪️Carnegie Mellon University: 1.5x;

▪️UC Berkeley: 1.5x.

3/ Где лучше всего получать MBA? Отмечу, что Илья пишет, что в 29% случаев у юникорна как минимум один из со-основателей проходил MBA или эквивалентную программу.

Топ-5:

▪️Columbia Business School: 3.0x (😳);

▪️NYU Stern: 2.6x;

▪️UCLA: 1.6x;

▪️Harward Business School: 1.5x;

▪️Wharton: 1.2x.

4/ Уровень топ – вообще где лучше всего учиться или работать, чтобы стать фаундером юникорна? Тут результаты очень и очень неожиданные.

Топ-5:

▪️University of Cincinnati: 3.3х;

▪️University of Utah: 3.2x;

▪️Yale University: 2.0x

▪️Vanderbilt University: 2.0x;

▪️Stanford University: 1.6x.

Стэнфорд и Йель на месте, но где все остальные? Получается, что работающие профессоры в хороших университетах остаются там работать, а в университетах “попроще” сгоряча бегут основывать юникорнов? Наверное, не совсем так, но все равно забавно.

Ссылки на посты:

👉 Undergraduate Major.

👉 Undergraduate Programs.

👉 Business Schools.

👉 Universities at al.

@proVenture

#research #unicorns

Небольшая подборка постов Ильи Стребулаева (Stanford) на его, наверное, основную тему – он много анализирует академический бэкграунд основателей стартапов, и делал много постов на тему того, какое же образование, где, по какой программе чаще всего получают основатели стартапов-единорогов.

Список может быть очень длинным, но я выделю несколько постов из последних на эту тему, наблюдения могут быть достаточно любопытными.

1/ В какой области чаще всего учились фаундеры юникорнов? (Здесь и далее, чем выше мультипликатор, тем более такое образование помогает основанию юникорна – условно, 1х означает, что не делает ни хуже, ни лучше).

Топ-5:

🖥 Computer science: 1.5x;

🎨 Performing arts: 1.5x;

☯️ Philosophy: 1.3x

📐 Mathematics: 1.3x

📈 Economics: 1.2x

…

Из любопытного, Finance: 0.9x, вот так вот, финансы поют романсы.

2/ Второй уровень – в каком университете лучше всего учиться на программе undergraduate, чтобы стать фаундером юникорна?

Топ-5:

▪️Yale University: 1.7х;

▪️MIT: 1.7x;

▪️Stanford University: 1.6x;

▪️Carnegie Mellon University: 1.5x;

▪️UC Berkeley: 1.5x.

3/ Где лучше всего получать MBA? Отмечу, что Илья пишет, что в 29% случаев у юникорна как минимум один из со-основателей проходил MBA или эквивалентную программу.

Топ-5:

▪️Columbia Business School: 3.0x (😳);

▪️NYU Stern: 2.6x;

▪️UCLA: 1.6x;

▪️Harward Business School: 1.5x;

▪️Wharton: 1.2x.

4/ Уровень топ – вообще где лучше всего учиться или работать, чтобы стать фаундером юникорна? Тут результаты очень и очень неожиданные.

Топ-5:

▪️University of Cincinnati: 3.3х;

▪️University of Utah: 3.2x;

▪️Yale University: 2.0x

▪️Vanderbilt University: 2.0x;

▪️Stanford University: 1.6x.

Стэнфорд и Йель на месте, но где все остальные? Получается, что работающие профессоры в хороших университетах остаются там работать, а в университетах “попроще” сгоряча бегут основывать юникорнов? Наверное, не совсем так, но все равно забавно.

Ссылки на посты:

👉 Undergraduate Major.

👉 Undergraduate Programs.

👉 Business Schools.

👉 Universities at al.

@proVenture

#research #unicorns

{kind=link}

IPO Watchlist: The enterprise SaaS unicorns most likely to go public.

С выходами сложно сейчас, но давайте помечтаем. У Pitchbook’а появился любопытный индикатор, который называется Exit Prediction, в данном случае мы смотрим на IPO – они оценивают вероятность IPO.

1/ На основании этого индикатора они составили список из 14 компаний, которые могут выйти на IPO в этом году. Посмотрим, кто это.

▪️GrubMarket, IPO prob 97%, latest val $2.2B;

▪️Coalition, IPO prob 96%, latest val $5B;

▪️EquipmentShare, IPO prob 95%, latest val $3.6B;

▪️Fetch, IPO prob 94%, latest val $2.6B;

▪️Aledade, IPO prob 93%, latest val $3.5B;

▪️Fundbox, IPO prob 93%, latest val $1.1B;

▪️Stripe, IPO prob 91%, latest val $50B;

▪️Gusto, IPO prob 91%, latest val $9.6B;

▪️Hyperscience, IPO prob 90%, latest val $1.7B;

▪️Ramp, IPO prob 90%, latest val $5.8B;

▪️Anduril, IPO prob 89%, latest val $8.5B;

▪️Divergent, IPO prob 89%, latest val $1.4B;

▪️Guild, IPO prob 89%, latest val $4.4B;

▪️Faire, IPO prob 87%, latest val $12.6B.

2/ Тут каких-то особых выводов не будет. Разве что не покидающее ощущение, что немногие смогут свою последнюю оценку догнать на IPO. А еще то, что подборка из совсем разных компаний и разных сегментов (хотя это все равно b2b SaaS) – есть даже Insurtech игрок Coalition, сегмент которого на публичном рынке чувствует себя ох как сложно, но они из интересной ниши, страхование кибер рисков, может быть, с развитием AI они повысились и увеличился бизнес Coalition.

3/ К слову, не только от размера компании и оценки зависит высокая вероятность по индикатору. Так, например, у Anthropic индикатор равен 85%, а у OpenAI он составляет 60% - почему? Ну, может быть, потому что компанию может в итоге забрать Microsoft, как почти случилось недавно.

👉 Ссылка на статью Pitchbook, где есть чуть больше деталей по компаниям: https://pitchbook.com/news/articles/ipo-watchlist-enterprise-saas-klaviyo

@proVenture

#ipo #unicorns

С выходами сложно сейчас, но давайте помечтаем. У Pitchbook’а появился любопытный индикатор, который называется Exit Prediction, в данном случае мы смотрим на IPO – они оценивают вероятность IPO.

1/ На основании этого индикатора они составили список из 14 компаний, которые могут выйти на IPO в этом году. Посмотрим, кто это.

▪️GrubMarket, IPO prob 97%, latest val $2.2B;

▪️Coalition, IPO prob 96%, latest val $5B;

▪️EquipmentShare, IPO prob 95%, latest val $3.6B;

▪️Fetch, IPO prob 94%, latest val $2.6B;

▪️Aledade, IPO prob 93%, latest val $3.5B;

▪️Fundbox, IPO prob 93%, latest val $1.1B;

▪️Stripe, IPO prob 91%, latest val $50B;

▪️Gusto, IPO prob 91%, latest val $9.6B;

▪️Hyperscience, IPO prob 90%, latest val $1.7B;

▪️Ramp, IPO prob 90%, latest val $5.8B;

▪️Anduril, IPO prob 89%, latest val $8.5B;

▪️Divergent, IPO prob 89%, latest val $1.4B;

▪️Guild, IPO prob 89%, latest val $4.4B;

▪️Faire, IPO prob 87%, latest val $12.6B.

2/ Тут каких-то особых выводов не будет. Разве что не покидающее ощущение, что немногие смогут свою последнюю оценку догнать на IPO. А еще то, что подборка из совсем разных компаний и разных сегментов (хотя это все равно b2b SaaS) – есть даже Insurtech игрок Coalition, сегмент которого на публичном рынке чувствует себя ох как сложно, но они из интересной ниши, страхование кибер рисков, может быть, с развитием AI они повысились и увеличился бизнес Coalition.

3/ К слову, не только от размера компании и оценки зависит высокая вероятность по индикатору. Так, например, у Anthropic индикатор равен 85%, а у OpenAI он составляет 60% - почему? Ну, может быть, потому что компанию может в итоге забрать Microsoft, как почти случилось недавно.

👉 Ссылка на статью Pitchbook, где есть чуть больше деталей по компаниям: https://pitchbook.com/news/articles/ipo-watchlist-enterprise-saas-klaviyo

@proVenture

#ipo #unicorns

PitchBook

IPO Watchlist: The enterprise SaaS unicorns most likely to go public

Klaviyo's public listing in September broke the software industry's IPO drought—but there may not be a flood of SaaS companies following just yet.

🍇 Uzum поднял раунд на $114M и, получив оценку в $1.16B, стал юникорном.

Давно мы на канале не разбирали раунды стартапов, рынок сейчас не очень богатый на сделки. Но давайте все же будем верными себе, первого единорога в Узбекистане не хочется пропустить.

👉 Про раунд можно почитать тут: https://techcrunch.com/2024/03/25/uzbekistan-unicorn-uzum-series-a-funding/

1/ В раунде участвовали Finsight Ventures, индийский Xanara Investment Management, а также менеджеры Uzum. Все логично, региональный игрок, пока что крупных западных VCs нет в такого плана сделках (даже Xanara, похоже, не VC – на Crunchbase у них одна сделка как раз с Uzum, а судя по сайту, они предоставляют услуги администрирования семейных офисов), но любопытно, обратит ли эта сделка их внимание на страну.

2/ Раунд, к слову, состоит из $52M equity и $62M долга. Получается, что за $52M инвестиций они должны получить 4.2-4.5% в зависимости от того, является ли оценка $1.16B pre-money или post-money оценкой. А еще к слову – это Series A, получается, до этого был seed, но данных по нему нет, чего там и по чем.

3/ В статье от Techcrunch были раскрыты показатели:

▪️8M MAU; >9,000 мерчантов, 600,000 SKU;

▪️GMV за год $150M, ожидают $300M в этом году;

▪️Какова выручка не известно, но если взять take rate Ozon по данным 2022 года (что быстро нашел) на уровне 33%, то выручка может быть на уровне $50M;

▪️Они оперируют в основном, как e-commerce игрок, но также имеют свой BNPL сервис (40-45% транзакций уже совершаются с его помощью).

4/ Получается, что мультипликатор к GMV равен 7.7х (3.9х к прогнозному), а к выручке он может быть на уровне 23х (!). Конечно, в лучшие времена мультипликаторы бывали и больше, но по нынешним меркам это очень-очень солидно, особенно, если учитывать, что мы имеем дело с развивающимся рынком, а не с развитым.

5/ Что еще будет круто, так это то, что в команде (если судить по сайту), работает уже >10,000 человек, наверняка C-level менеджмент составляет порядка 20-30 как минимум. А это держатели опционов и будущие новые фаундеры и инвесторы. Класс!

6/ С небольшой горечью замечу, что приглашал фаундера Джасура Джумаева поучаствовать в блиц-опросе по поводу раунда, но он, как говорит Дима Филонов в @theedinorogblog, “прочитал, но не ответил”. Вместе с тем чуть большего колорита мне сразу после раунда добавил канал Пик Скартариса @skartariss, в котором про Uzum было сразу несколько постов:

⚡️ Uzum стал первым единорогом в истории Узбекистана;

🦄 Куда теперь пойдет Uzum;

🔥 TechCrunch впервые написал про компанию из Узбекистана.

С гораздо большей теплотой написано, все же автор также из Узбекистана. Так что тоже приобщитесь немного, если вам интереснее детальнее почитать.

Ну а мы поздравляем Uzum и будем наблюдать!

P.S. Uzum на узбекском означает “виноград”, поэтому эмоджи в начале поста виноградные. Захотелось винограда даже.

@proVenture

#unicorns

Давно мы на канале не разбирали раунды стартапов, рынок сейчас не очень богатый на сделки. Но давайте все же будем верными себе, первого единорога в Узбекистане не хочется пропустить.

👉 Про раунд можно почитать тут: https://techcrunch.com/2024/03/25/uzbekistan-unicorn-uzum-series-a-funding/

1/ В раунде участвовали Finsight Ventures, индийский Xanara Investment Management, а также менеджеры Uzum. Все логично, региональный игрок, пока что крупных западных VCs нет в такого плана сделках (даже Xanara, похоже, не VC – на Crunchbase у них одна сделка как раз с Uzum, а судя по сайту, они предоставляют услуги администрирования семейных офисов), но любопытно, обратит ли эта сделка их внимание на страну.

2/ Раунд, к слову, состоит из $52M equity и $62M долга. Получается, что за $52M инвестиций они должны получить 4.2-4.5% в зависимости от того, является ли оценка $1.16B pre-money или post-money оценкой. А еще к слову – это Series A, получается, до этого был seed, но данных по нему нет, чего там и по чем.

3/ В статье от Techcrunch были раскрыты показатели:

▪️8M MAU; >9,000 мерчантов, 600,000 SKU;

▪️GMV за год $150M, ожидают $300M в этом году;

▪️Какова выручка не известно, но если взять take rate Ozon по данным 2022 года (что быстро нашел) на уровне 33%, то выручка может быть на уровне $50M;

▪️Они оперируют в основном, как e-commerce игрок, но также имеют свой BNPL сервис (40-45% транзакций уже совершаются с его помощью).

4/ Получается, что мультипликатор к GMV равен 7.7х (3.9х к прогнозному), а к выручке он может быть на уровне 23х (!). Конечно, в лучшие времена мультипликаторы бывали и больше, но по нынешним меркам это очень-очень солидно, особенно, если учитывать, что мы имеем дело с развивающимся рынком, а не с развитым.

5/ Что еще будет круто, так это то, что в команде (если судить по сайту), работает уже >10,000 человек, наверняка C-level менеджмент составляет порядка 20-30 как минимум. А это держатели опционов и будущие новые фаундеры и инвесторы. Класс!

6/ С небольшой горечью замечу, что приглашал фаундера Джасура Джумаева поучаствовать в блиц-опросе по поводу раунда, но он, как говорит Дима Филонов в @theedinorogblog, “прочитал, но не ответил”. Вместе с тем чуть большего колорита мне сразу после раунда добавил канал Пик Скартариса @skartariss, в котором про Uzum было сразу несколько постов:

⚡️ Uzum стал первым единорогом в истории Узбекистана;

🦄 Куда теперь пойдет Uzum;

🔥 TechCrunch впервые написал про компанию из Узбекистана.

С гораздо большей теплотой написано, все же автор также из Узбекистана. Так что тоже приобщитесь немного, если вам интереснее детальнее почитать.

Ну а мы поздравляем Uzum и будем наблюдать!

P.S. Uzum на узбекском означает “виноград”, поэтому эмоджи в начале поста виноградные. Захотелось винограда даже.

@proVenture

#unicorns

TechCrunch

Meet Uzbekistan's first unicorn: e-commerce startup Uzum | TechCrunch

Uzum, an Uzbek startup offering online shopping, fintech and food deliveries, has become the country's first unicorn.

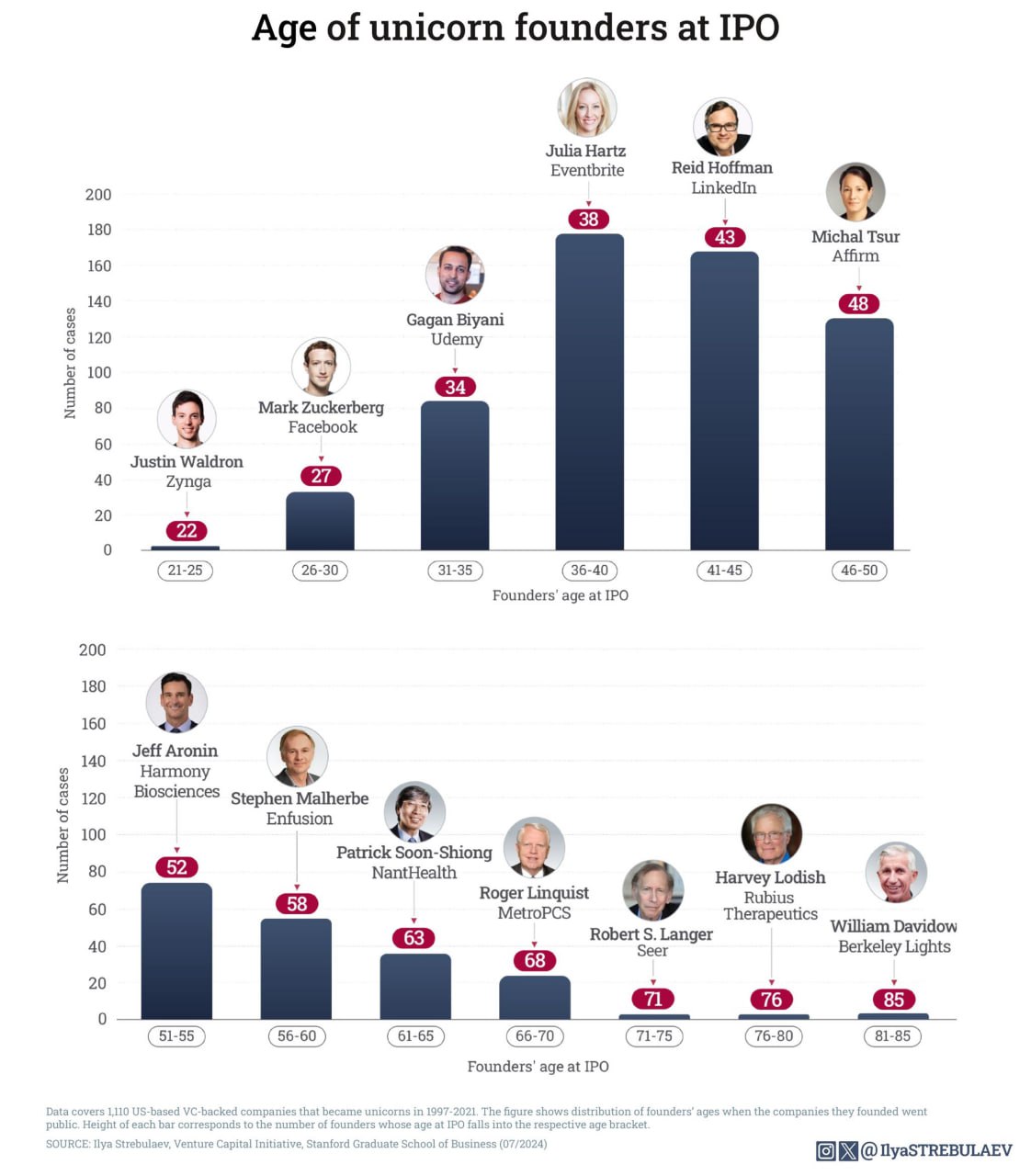

⌛️ Сколько лет обычно основателю unicorn-стартапа на IPO?

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

Илья Стребулаев (Stanford) выложил интересную статистику, которая показывает, сколько лет основателям миллиардных стартапов, когда их компания выходит на IPO.

👉 Ссылка на пост Ильи в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221550982323658753/

💡Основной инсайт: в среднем основателю 45 лет, когда его юникорн выходит на IPO.

1/ В целом хайлайты следующие:

▪️45 лет в среднем;

▪️35-40 лет это самая популярная категория;

▪️15% фаундеров моложе 35 лет;

▪️4% старше 65 лет;

▪️85 лет – самый пожилой основатель стартапа на IPO (их даже два).

2/ Прикольно было бы сравнить с другой популярной статистикой по возрасту – в каком возрасте обычно предприниматели основывают стартап?

▪️Судя по, например, данным от Harvard Business Review средний возраст успешного фаундера, когда он только запускает стартап, составляет …45 лет!

3/ Получается, что успешные фаундеры (у которых юникорн и еще и IPO) либо добегают до IPO очень быстро, либо все же основывают свои бизнесы в несколько более молодом возрасте, нежели предприниматели (даже успешные) в среднем.

@proVenture

#research #unicorns

{kind=link}

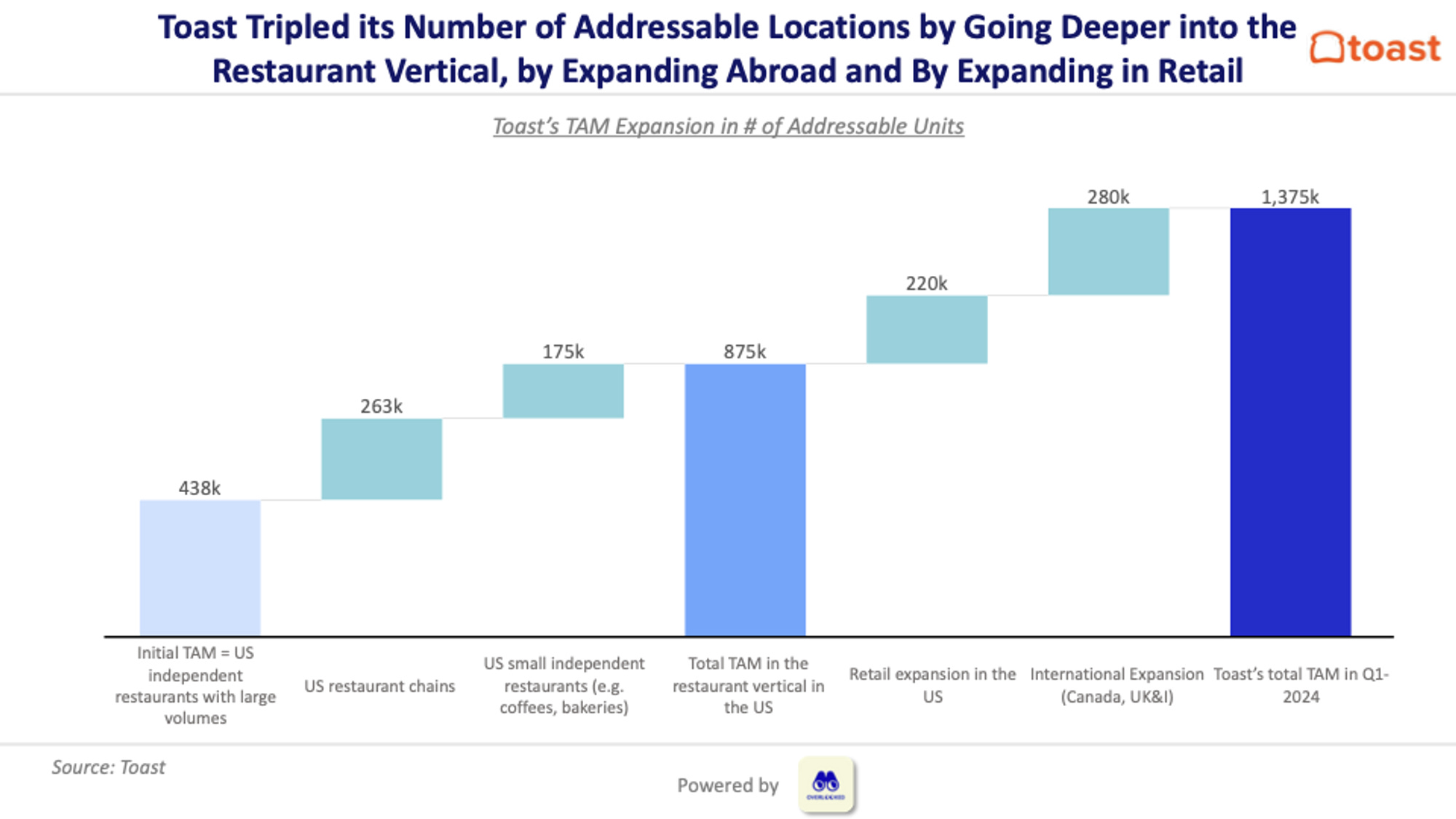

👩🍳 Как увеличить свой TAM в ~11x? Рассмотрим на примере Toast.

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?