Что такое скаут в венчурном фонде и как им стать?

Меня (действительно) довольно часто спрашивают, как попасть в VC фонд. Один из вариантов – стать скаутом. Мне попались на глаза два классных лонгрида по скаутским программам.

Советую читать в таком порядке:

👉 Venture Scouts Explained.

👉 How to Find a Job as a VC Scout.

На что стоит обратить внимание?

1/ Скауты предназначены для того, чтобы искать сделки. Варианты взаимодействия есть, как правило, следующие:

▪️У скаута есть аллокация от VC фонда (после одобрения);

▪️Скаут может принести сделку за долю в прибыли (долю в carried interest или “кэрри”);

▪️Скаут может приносить сделки синдикатам и клубам за долю в комиссиях и прибыли.

2/ Обычно роль скаута заключается в следующем:

▪️Сорсинг сделок;

▪️Due diligence;

▪️Networking.

3/ Аллокацию на инвестиции выделяют обычно крупные фонды, как правило средний рынок работает по модели 2 из пункта 1 выше. Как правило задача скаута – это сорсинг, за это ему и платят. Все остальное как бы дополнительно, напрямую монетизировать это нельзя.

4/ Сколько скауты получают? Во второй статье из списка выше есть индикативы. Может быть:

▪️Доля в кэрри по конкретной сделке (2.5%-10%). То есть, получили конкретно за то, что принесли в фонд.

▪️Доля в кэрри во всем фонде (обычно зависит от количества сделок. Например, если скаут приносит 1 сделку из 30 ожидаемых в фонде инвестиций, то доля в кэрри может быть равна 10%x(1/30) = 0.33333% от всего пула кэрри).

▪️Денежный бонус за сделку (как правило, 1% от инвестиции).

Чаще всего встречается опция 1 или 2. Первый вариант вроде как логичнее, но второй вариант проще – распределяется общий пул, все заинтересованы в том, чтобы получить кэрри на фонде, а не на конкретных местячковых сделках.

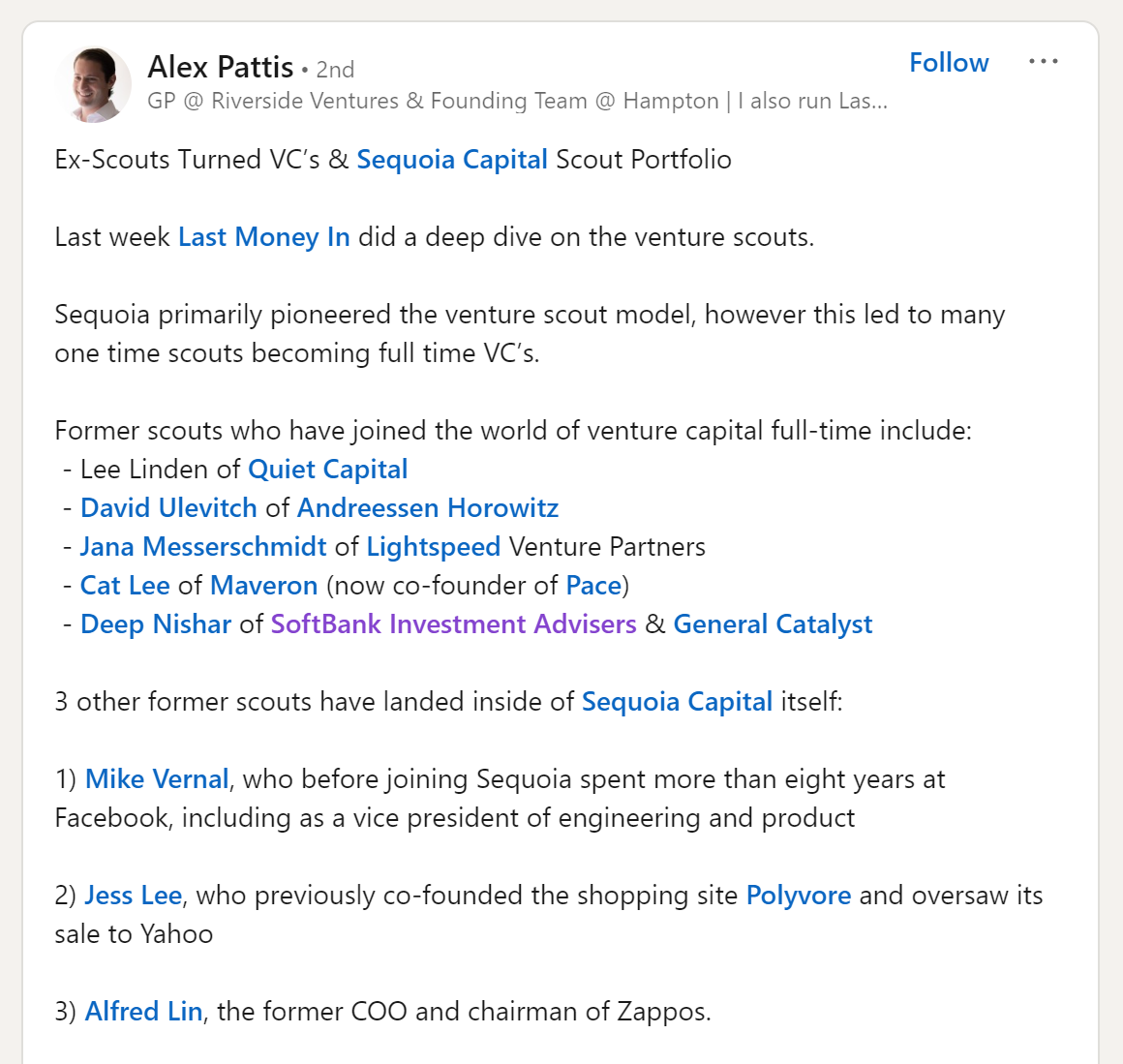

4/ Можно ли найти работу в VC после прохождения скаутской программы. Алекс Паттис (Riverside Ventures), сделав анализ скаутской программы Sequoia, нашел следующие примеры.

Впоследствии присоединились к Sequoia Capital:

▪️Mike Vernal (8 лет провел в запрещенном и экстремистском Facebook);

▪️Jess Lee (ранее основал e-commerce стартап Polyvore и продал его Yahoo);

▪️Alfred Lin (экс- COO в Zappos).

Присоединились к другим фондам:

▪️Lee Linden (Quiet Capital)

▪️David Ulevitch (a16z)

▪️Jana Messerschmidt (Lightspeed Venture Partners)

▪️Cat Lee (Maveron)

▪️Deep Nishar (SoftBank Investment Advisers & General Catalyst)

Сложно делать выводы о массовости таких явлений, потому что программа действует давно и через нее прошли сотни людей, но все же кейсов достаточно много. Надо понимать, что Алекс фокусировался на достаточно сениор позициях.

5/ Какие фонды нанимают скаутов? Давид Тетен (Versatile VC) сделал список из 96 венчурных фондов, которые имеют скаутские программы. В списке:

▪️19 фондов, где известны детали взаимодействия;

▪️77 фондов дополнительно поименованы, но без деталей по условиям взаимодействия;

▪️10 фондов как минимум работают в UK;

▪️7 фондов как минимум работают в Европе.

@proVenture

#howtovc

Меня (действительно) довольно часто спрашивают, как попасть в VC фонд. Один из вариантов – стать скаутом. Мне попались на глаза два классных лонгрида по скаутским программам.

Советую читать в таком порядке:

👉 Venture Scouts Explained.

👉 How to Find a Job as a VC Scout.

На что стоит обратить внимание?

1/ Скауты предназначены для того, чтобы искать сделки. Варианты взаимодействия есть, как правило, следующие:

▪️У скаута есть аллокация от VC фонда (после одобрения);

▪️Скаут может принести сделку за долю в прибыли (долю в carried interest или “кэрри”);

▪️Скаут может приносить сделки синдикатам и клубам за долю в комиссиях и прибыли.

2/ Обычно роль скаута заключается в следующем:

▪️Сорсинг сделок;

▪️Due diligence;

▪️Networking.

3/ Аллокацию на инвестиции выделяют обычно крупные фонды, как правило средний рынок работает по модели 2 из пункта 1 выше. Как правило задача скаута – это сорсинг, за это ему и платят. Все остальное как бы дополнительно, напрямую монетизировать это нельзя.

4/ Сколько скауты получают? Во второй статье из списка выше есть индикативы. Может быть:

▪️Доля в кэрри по конкретной сделке (2.5%-10%). То есть, получили конкретно за то, что принесли в фонд.

▪️Доля в кэрри во всем фонде (обычно зависит от количества сделок. Например, если скаут приносит 1 сделку из 30 ожидаемых в фонде инвестиций, то доля в кэрри может быть равна 10%x(1/30) = 0.33333% от всего пула кэрри).

▪️Денежный бонус за сделку (как правило, 1% от инвестиции).

Чаще всего встречается опция 1 или 2. Первый вариант вроде как логичнее, но второй вариант проще – распределяется общий пул, все заинтересованы в том, чтобы получить кэрри на фонде, а не на конкретных местячковых сделках.

4/ Можно ли найти работу в VC после прохождения скаутской программы. Алекс Паттис (Riverside Ventures), сделав анализ скаутской программы Sequoia, нашел следующие примеры.

Впоследствии присоединились к Sequoia Capital:

▪️Mike Vernal (8 лет провел в запрещенном и экстремистском Facebook);

▪️Jess Lee (ранее основал e-commerce стартап Polyvore и продал его Yahoo);

▪️Alfred Lin (экс- COO в Zappos).

Присоединились к другим фондам:

▪️Lee Linden (Quiet Capital)

▪️David Ulevitch (a16z)

▪️Jana Messerschmidt (Lightspeed Venture Partners)

▪️Cat Lee (Maveron)

▪️Deep Nishar (SoftBank Investment Advisers & General Catalyst)

Сложно делать выводы о массовости таких явлений, потому что программа действует давно и через нее прошли сотни людей, но все же кейсов достаточно много. Надо понимать, что Алекс фокусировался на достаточно сениор позициях.

5/ Какие фонды нанимают скаутов? Давид Тетен (Versatile VC) сделал список из 96 венчурных фондов, которые имеют скаутские программы. В списке:

▪️19 фондов, где известны детали взаимодействия;

▪️77 фондов дополнительно поименованы, но без деталей по условиям взаимодействия;

▪️10 фондов как минимум работают в UK;

▪️7 фондов как минимум работают в Европе.

@proVenture

#howtovc

{kind=link}

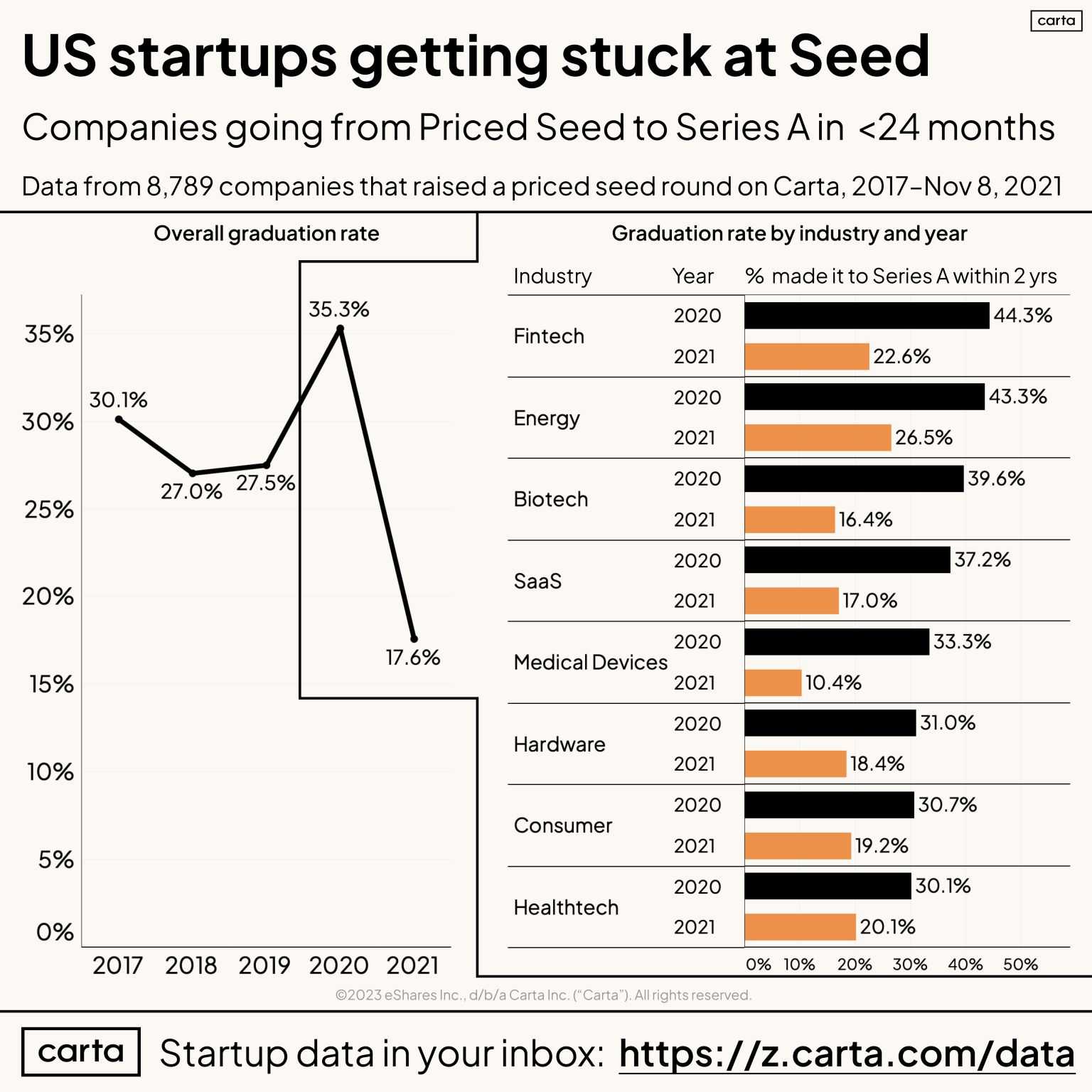

What percent of startups make it from Priced Seed to Series A?

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: https://t.me/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: https://t.me/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

{kind=link}

How to increase reviews in G2 and Capterra in 2 months?

Ребята из Albato (про лончи которых на Product Hunt вы несколько раз видели в канале) сделали классный отчет на тему работы с рейтингами на G2 и Capterra, пожалуй, крупнейших review platforms.

1/ Зачем это может быть нужно, вы сами должны решать, однако в гайде есть секции, которые призваны вам дать пищу для размышлений типа:

🔹 About G2 and Capterra (1.8M и 2M verified reviews, соответственно);

🔹 The significance of reviews for businesses.

🔹 The impact of reviews on businesses in numbers (18% avg sales increase, 61% read online reviews before making a decision, 12x reviews are more trusted than a description on your site).

В общем, внимания и клиентов и инвесторов вам это прибавит, поэтому давайте разберем гайд.

2/ Каких результатов добились ребята из Albato за 6 месяцев:

Счетные результаты:

▪️На 53% улучшили конверсию в регистрации;

▪️На 49% улучшили конверсию в оплаты;

▪️На 27% увеличили средний чек;

▪️На 30% увеличили реферальный трафик;

▪️G2 отмечали Albato в 17 категориях (включая "Leader 2023");

▪️Получили лидерство в TOP-20 iPaaS Software со значительным отрывом от конкурентов;

▪️Заработали $150,000 в процессе кампании.

Качественные результаты:

▪️Откалибровали user journey (стало понятно, когда у клиентов возникает “aha moment”);

▪️Улучшили UX (благодаря тому, что пользователи не только оставляли хвалебные отзывы, но и указывали на проблемы – и на них отвечала команда);

▪️Усилили контакт с клиентом (благодаря работе с отзывами – публично фиксировали какие-то небольшие улучшения и уходили с понятным таймлайном в долгосрочные).

3/ Как они проводили кампанию?

▪️Добавили ссылки на G2, Capterra в почту, на сайт, на визитки и проч.;

▪️Послали запросы на отзывы уже довольным клиентам;

▪️Внедрили дополнительные KPIs для команды по решению проблем клиентов из отзывов;

▪️Запустили lifetime кампанию на Appsumo (это привело 50% отзывов и, собственно, это принесло $150,000 с lifetime подписок);

▪️Запустили public product roadmap, который меняли в процессе получения отзывов;

▪️В итоге внедрили некоторые решения в продукт, а многие предложения в свой роадмэп.

4/ Отдельно они отметили следующее – они не просили дать положительный отзыв, просто просили дать отзыв. Наличие положительных и отрицательных отзывов повышает конверсию на 67%, а быстрые ответы на реальные (пусть и небольшие проблемы) проблемы еще больше повышают уверенность пользователей.

Очень прикольный гайд получился, на мой взгляд.

👉 Если хотите сказать спасибо ребятам, оставьте комментарий в посте на Linkedin у Михаила Федоринина, со-основателя Albato, а полную версию отчета на [30 страниц] можно скачать по ссылке.

@proVenture

#howtovc #полезное #saas

Ребята из Albato (про лончи которых на Product Hunt вы несколько раз видели в канале) сделали классный отчет на тему работы с рейтингами на G2 и Capterra, пожалуй, крупнейших review platforms.

1/ Зачем это может быть нужно, вы сами должны решать, однако в гайде есть секции, которые призваны вам дать пищу для размышлений типа:

🔹 About G2 and Capterra (1.8M и 2M verified reviews, соответственно);

🔹 The significance of reviews for businesses.

🔹 The impact of reviews on businesses in numbers (18% avg sales increase, 61% read online reviews before making a decision, 12x reviews are more trusted than a description on your site).

В общем, внимания и клиентов и инвесторов вам это прибавит, поэтому давайте разберем гайд.

2/ Каких результатов добились ребята из Albato за 6 месяцев:

Счетные результаты:

▪️На 53% улучшили конверсию в регистрации;

▪️На 49% улучшили конверсию в оплаты;

▪️На 27% увеличили средний чек;

▪️На 30% увеличили реферальный трафик;

▪️G2 отмечали Albato в 17 категориях (включая "Leader 2023");

▪️Получили лидерство в TOP-20 iPaaS Software со значительным отрывом от конкурентов;

▪️Заработали $150,000 в процессе кампании.

Качественные результаты:

▪️Откалибровали user journey (стало понятно, когда у клиентов возникает “aha moment”);

▪️Улучшили UX (благодаря тому, что пользователи не только оставляли хвалебные отзывы, но и указывали на проблемы – и на них отвечала команда);

▪️Усилили контакт с клиентом (благодаря работе с отзывами – публично фиксировали какие-то небольшие улучшения и уходили с понятным таймлайном в долгосрочные).

3/ Как они проводили кампанию?

▪️Добавили ссылки на G2, Capterra в почту, на сайт, на визитки и проч.;

▪️Послали запросы на отзывы уже довольным клиентам;

▪️Внедрили дополнительные KPIs для команды по решению проблем клиентов из отзывов;

▪️Запустили lifetime кампанию на Appsumo (это привело 50% отзывов и, собственно, это принесло $150,000 с lifetime подписок);

▪️Запустили public product roadmap, который меняли в процессе получения отзывов;

▪️В итоге внедрили некоторые решения в продукт, а многие предложения в свой роадмэп.

4/ Отдельно они отметили следующее – они не просили дать положительный отзыв, просто просили дать отзыв. Наличие положительных и отрицательных отзывов повышает конверсию на 67%, а быстрые ответы на реальные (пусть и небольшие проблемы) проблемы еще больше повышают уверенность пользователей.

Очень прикольный гайд получился, на мой взгляд.

👉 Если хотите сказать спасибо ребятам, оставьте комментарий в посте на Linkedin у Михаила Федоринина, со-основателя Albato, а полную версию отчета на [30 страниц] можно скачать по ссылке.

@proVenture

#howtovc #полезное #saas

Когда включать монетизацию?

Сейчас необычный для меня пост – хочу подчеркнуть непопулярное мнение и в какой-то мере развенчать миф, который достаточно часто мне приводили в попытках подтвердить правильность мнения популярного: “consumer startups должны сначала нарастить пользователей, активность, лояльность (список продолжите), а уже потом включать монетизацию”.

1/ Чтобы у вас было понимание лучше, так вот это достаточно популярный нарратив. Статьи на тему от Андрю Чена (a16z) и Джейсона Калаканиса (всеми нами известный ангел инвестор):

👉 Why it’s smart for consumer startups to grow first and make money later.

👉 When Should You 'Turn On' Revenue With Your Startup?.

2/ Что это означает на практике для меня, как для инвестора?

Ко мне приходят фаундеры, которые часто говорят – мы хотим нарастить базу своего приложения до “10М” пользователей (обычно называют разные цифры от 1М до 10М), а уже потом мы включим монетизацию. То есть, мы сначала обкатаем продукт, получим фидбэк, улучшим его, потом выработаем привычку у пользователей, а уже после этого предложим им платить. Расчет на то, что на бесплатный продукт будут приходить больше пользователей, чем на платный, а потом за счет уже сформированной привычки конверсия в платных пользователей будет выше.

3/ Почему мне казалось это не совсем верным как с позиции инвестора, так и с позиции фаундера?

▪️Такой бизнес сложнее оценить, потому что надо сделать предположения как об экономике пользователей, так и о том, как эту экономику будет оценивать рынок. Двойная неопределенность. Чувствуешь, что не стоит приложение с 10М пользователями “ноль”, но сколько стоит, раз выручки не зарабатывает? Фаундерам гораздо сложнее найти инвесторов, которые поверят в их оценку.

▪️Сложнее понять, кто целевой платящий клиент. Поскольку в итоге задача бизнеса – это заработать денег, то достаточно долго определять принадлежность пользователя именно к своей целевой платящей аудитории придется по косвенным признакам, что увеличивает риск ошибки. Платные пользователи могут хотеть чего-то иного, нежели бесплатные.

▪️На масштабе в любом случае придется привлекать клиентов, которые должны будут платить сразу. Если есть амбиции сделать х10 или х100, то не получится все время заниматься только early adopter’ами. В этом случае вас может ждать резкое ухудшение экономики.

▪️Отсутствие монетизации приводит к тому, что необходимые средства нужно будет брать из других источников – например, привлекать больше инвестиций в будущем. Это размоет текущего инвестора больше, соответственно, надо либо больше докладывать, либо рассчитывать на еще больший потенциал роста капитализации бизнеса, так как доля будет сокращаться сильнее.

4/ Большинство русскоязычных фаундеров приводили в пример Flo. Вон они, мол, были бесплатными, а потом как включились, и все стало хорошо. Но теперь есть “ответ Чемберлена” – CEO Flo Дмитрий Гурский на встрече с предпринимателями недавно сказал, что самой большой их ошибкой был поздний старт монетизации (об этом писал Кирилл Волошин, автор канала @by_startups). Шах и мат?

5/ Конечно нет, тут много нюансов, но я хочу обратить ваше внимание, что как минимум на текущем рынке сторонников подхода более ранней монетизации становится больше. А еще и примера с Flo больше нет. Для закрепления еще пара статей, но в сторону монетизации:

👉 3 Things You Should Focus On As An Early-Revenue Entrepreneur.

👉 6 key questions to guide your startup’s monetization strategy.

Вот такая мысль. Давно про это хотел написать, теперь собрался.

@proVenture

#howtovc #trends

Сейчас необычный для меня пост – хочу подчеркнуть непопулярное мнение и в какой-то мере развенчать миф, который достаточно часто мне приводили в попытках подтвердить правильность мнения популярного: “consumer startups должны сначала нарастить пользователей, активность, лояльность (список продолжите), а уже потом включать монетизацию”.

1/ Чтобы у вас было понимание лучше, так вот это достаточно популярный нарратив. Статьи на тему от Андрю Чена (a16z) и Джейсона Калаканиса (всеми нами известный ангел инвестор):

👉 Why it’s smart for consumer startups to grow first and make money later.

👉 When Should You 'Turn On' Revenue With Your Startup?.

2/ Что это означает на практике для меня, как для инвестора?

Ко мне приходят фаундеры, которые часто говорят – мы хотим нарастить базу своего приложения до “10М” пользователей (обычно называют разные цифры от 1М до 10М), а уже потом мы включим монетизацию. То есть, мы сначала обкатаем продукт, получим фидбэк, улучшим его, потом выработаем привычку у пользователей, а уже после этого предложим им платить. Расчет на то, что на бесплатный продукт будут приходить больше пользователей, чем на платный, а потом за счет уже сформированной привычки конверсия в платных пользователей будет выше.

3/ Почему мне казалось это не совсем верным как с позиции инвестора, так и с позиции фаундера?

▪️Такой бизнес сложнее оценить, потому что надо сделать предположения как об экономике пользователей, так и о том, как эту экономику будет оценивать рынок. Двойная неопределенность. Чувствуешь, что не стоит приложение с 10М пользователями “ноль”, но сколько стоит, раз выручки не зарабатывает? Фаундерам гораздо сложнее найти инвесторов, которые поверят в их оценку.

▪️Сложнее понять, кто целевой платящий клиент. Поскольку в итоге задача бизнеса – это заработать денег, то достаточно долго определять принадлежность пользователя именно к своей целевой платящей аудитории придется по косвенным признакам, что увеличивает риск ошибки. Платные пользователи могут хотеть чего-то иного, нежели бесплатные.

▪️На масштабе в любом случае придется привлекать клиентов, которые должны будут платить сразу. Если есть амбиции сделать х10 или х100, то не получится все время заниматься только early adopter’ами. В этом случае вас может ждать резкое ухудшение экономики.

▪️Отсутствие монетизации приводит к тому, что необходимые средства нужно будет брать из других источников – например, привлекать больше инвестиций в будущем. Это размоет текущего инвестора больше, соответственно, надо либо больше докладывать, либо рассчитывать на еще больший потенциал роста капитализации бизнеса, так как доля будет сокращаться сильнее.

4/ Большинство русскоязычных фаундеров приводили в пример Flo. Вон они, мол, были бесплатными, а потом как включились, и все стало хорошо. Но теперь есть “ответ Чемберлена” – CEO Flo Дмитрий Гурский на встрече с предпринимателями недавно сказал, что самой большой их ошибкой был поздний старт монетизации (об этом писал Кирилл Волошин, автор канала @by_startups). Шах и мат?

5/ Конечно нет, тут много нюансов, но я хочу обратить ваше внимание, что как минимум на текущем рынке сторонников подхода более ранней монетизации становится больше. А еще и примера с Flo больше нет. Для закрепления еще пара статей, но в сторону монетизации:

👉 3 Things You Should Focus On As An Early-Revenue Entrepreneur.

👉 6 key questions to guide your startup’s monetization strategy.

Вот такая мысль. Давно про это хотел написать, теперь собрался.

@proVenture

#howtovc #trends

Entrepreneur

When Should You 'Turn On' Revenue With Your Startup?

Savvy investors advise founders of consumer products to not worry about making money until they actually hit scale.

💰 Founder Dilution & Exit Calculator.

Прикольную штуку сделали ребята из FlowCog и опубликовал их основатель Adam Tzagournis. Они выложили очень простой, но очень прикольный калькулятор того, как будут размываться основатели и сколько денег получат при определенном выходе в случае привлечения определенного раунда. Сейчас оценки ниже, размытие больше, так что стоит потыкать в сценарии.

👉 Ссылка: https://canvas.flowcog.com/equity-tools

1/ Давайте попробуем задать параметры:

▪️Seed: $1M @ $9M pre

▪️Series A: $3M @ $6M pre

▪️Series B: $10M @ $40M pre

Далее уже смотреть не будем, но там можно покрутить до Series D.

2/ Посмотрим, что же получается в итоге:

🔹 Seed, предположим, был 1-2 года назад по хорошей оценке, в итоге у фаундера остается 90% и доля стоит $9M;

🔹 Series A, предположим, сейчас – это downround, оценка ниже, но нужно привлечь $3M. После Series A доля падает до ~60% и стоимость до $5.4M;

🔹 Если Series B привлекается условно по $40M pre и на $10M хотя бы, то доля стоит $24M, но падает уже до 48.2%. И это может быть проблемой в будущем, потому что на раунде B доля меньше 50%. А если основателей несколько, то еще больше вопросов;

🔹 Однако это не повод не поднимать эти $3M, сейчас лучше поднять и удержать компанию на плаву, а потом если инвесторы хорошие, то они обязательно выделять фаундерам и команде ESOP и стабилизируют ситуацию.

👉 Взял из поста Адама в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7057001935752613888/

@proVenture

#howtovc #полезное

Прикольную штуку сделали ребята из FlowCog и опубликовал их основатель Adam Tzagournis. Они выложили очень простой, но очень прикольный калькулятор того, как будут размываться основатели и сколько денег получат при определенном выходе в случае привлечения определенного раунда. Сейчас оценки ниже, размытие больше, так что стоит потыкать в сценарии.

👉 Ссылка: https://canvas.flowcog.com/equity-tools

1/ Давайте попробуем задать параметры:

▪️Seed: $1M @ $9M pre

▪️Series A: $3M @ $6M pre

▪️Series B: $10M @ $40M pre

Далее уже смотреть не будем, но там можно покрутить до Series D.

2/ Посмотрим, что же получается в итоге:

🔹 Seed, предположим, был 1-2 года назад по хорошей оценке, в итоге у фаундера остается 90% и доля стоит $9M;

🔹 Series A, предположим, сейчас – это downround, оценка ниже, но нужно привлечь $3M. После Series A доля падает до ~60% и стоимость до $5.4M;

🔹 Если Series B привлекается условно по $40M pre и на $10M хотя бы, то доля стоит $24M, но падает уже до 48.2%. И это может быть проблемой в будущем, потому что на раунде B доля меньше 50%. А если основателей несколько, то еще больше вопросов;

🔹 Однако это не повод не поднимать эти $3M, сейчас лучше поднять и удержать компанию на плаву, а потом если инвесторы хорошие, то они обязательно выделять фаундерам и команде ESOP и стабилизируют ситуацию.

👉 Взял из поста Адама в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7057001935752613888/

@proVenture

#howtovc #полезное

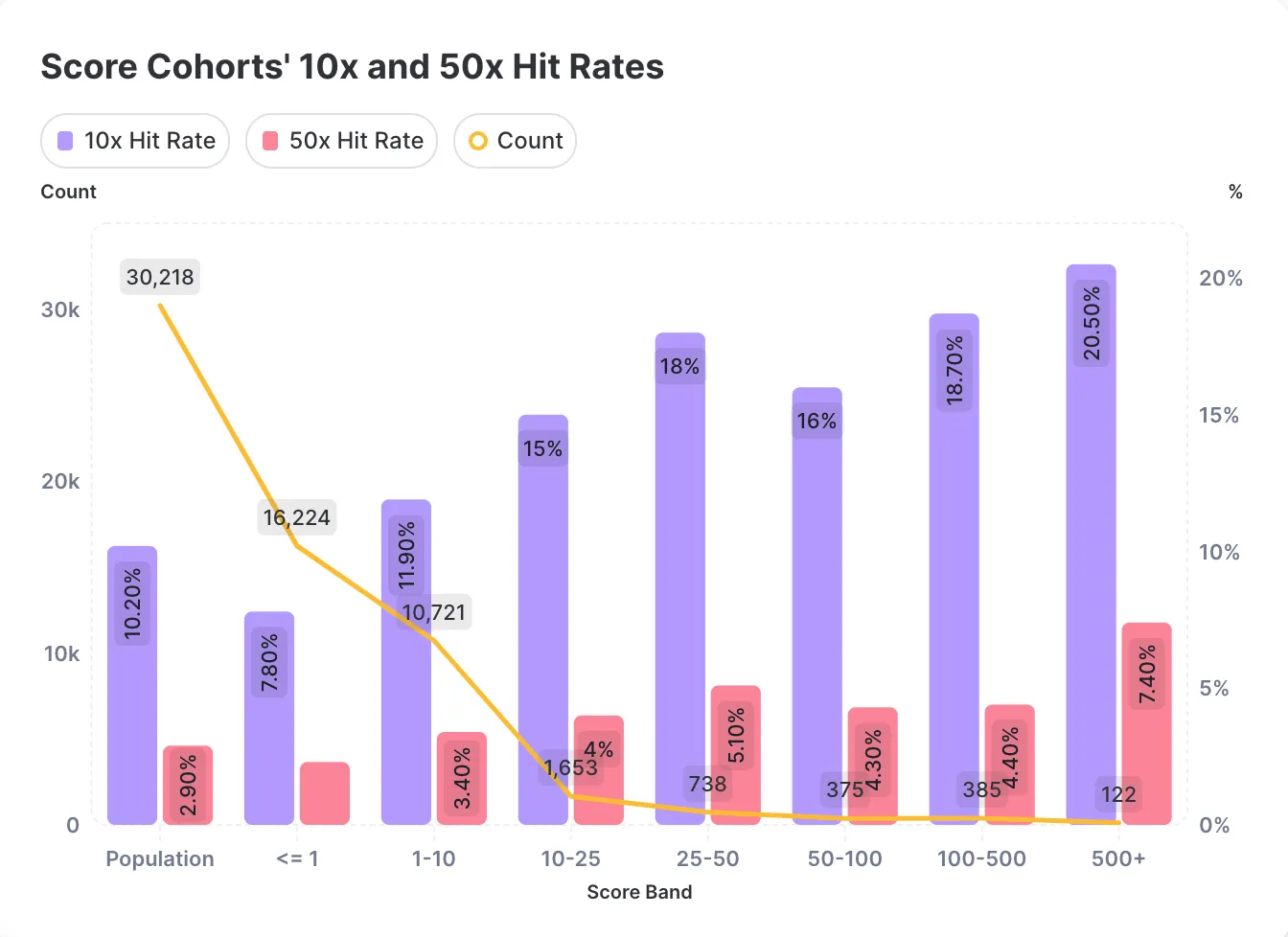

Founder Experience Drives Investment Alpha.

Ребята из Level Ventures сделали очень прикольный анализ, его опубликовал Лиам Шалон у себя в Medium.

Они задались вопросом, как влияет на рост капитализации стартапа предыдущих опыт фаундеров. И задались вопросом, какой процент пробивает рост оценки в 10х с момента оценки на первом раунде (pre-seed или seed), и также 50х.

1/ В итоге они проанализировали 30,218 сделок. В среднем там ситуация следующая:

▪️10х пробили 10.2%;

▪️50х пробили 2.9%.

2/ Далее они взяли оценку company score (берут за оценку score самого опытного фаундера) и путем [скорее всего, потому что детально они не пишут] учета количества лет опыта на определенной позиции в линейной логарифмической модели.

Уровни позиции такие:

▪️Consultant: 0.15

▪️Project Manager: 0.29

▪️Founder, CEO, Chairman: 0.88

▪️Advisor: 0.42

▪️Software Engineer: 0.14

▪️IT Specialist: 0.12

3/ В итоге получается, что чем больше опыта и чем больше качественного опыта, тем вероятность роста капитализации выше:

▪️Когорта 500+ показывает 20.5% пробитие 10х и 7.4% пробитие 50х;

▪️Когорта <1 показывает 7.8% пробитие 10х и ~2.8% пробитие 50х (меньше средней);

▪️В целом с увеличением скора растут и проценты пробития (за исключением когорты 50-100).

P.S. Они не приводят формулу, а я с ходу не смог понять, можем ли мы догадаться из предоставленных данных, какая она (мне кажется, данных не хватает), поэтому я не могу прогнать конкретный пример типа “какой скор будет у CEO с 5 летним опытом и до этого с опытом 3 года как PM”, в качестве примера, но если я где-то ошибся, напишите мне в личку @defremov21, пост дополню, а вам скажу спасибо.

Ссылка на статью на Medium: https://medium.com/level-ventures/founder-experience-drives-investment-alpha-29a41c2107ed

@proVenture

#howtovc

Ребята из Level Ventures сделали очень прикольный анализ, его опубликовал Лиам Шалон у себя в Medium.

Они задались вопросом, как влияет на рост капитализации стартапа предыдущих опыт фаундеров. И задались вопросом, какой процент пробивает рост оценки в 10х с момента оценки на первом раунде (pre-seed или seed), и также 50х.

1/ В итоге они проанализировали 30,218 сделок. В среднем там ситуация следующая:

▪️10х пробили 10.2%;

▪️50х пробили 2.9%.

2/ Далее они взяли оценку company score (берут за оценку score самого опытного фаундера) и путем [скорее всего, потому что детально они не пишут] учета количества лет опыта на определенной позиции в линейной логарифмической модели.

Уровни позиции такие:

▪️Consultant: 0.15

▪️Project Manager: 0.29

▪️Founder, CEO, Chairman: 0.88

▪️Advisor: 0.42

▪️Software Engineer: 0.14

▪️IT Specialist: 0.12

3/ В итоге получается, что чем больше опыта и чем больше качественного опыта, тем вероятность роста капитализации выше:

▪️Когорта 500+ показывает 20.5% пробитие 10х и 7.4% пробитие 50х;

▪️Когорта <1 показывает 7.8% пробитие 10х и ~2.8% пробитие 50х (меньше средней);

▪️В целом с увеличением скора растут и проценты пробития (за исключением когорты 50-100).

P.S. Они не приводят формулу, а я с ходу не смог понять, можем ли мы догадаться из предоставленных данных, какая она (мне кажется, данных не хватает), поэтому я не могу прогнать конкретный пример типа “какой скор будет у CEO с 5 летним опытом и до этого с опытом 3 года как PM”, в качестве примера, но если я где-то ошибся, напишите мне в личку @defremov21, пост дополню, а вам скажу спасибо.

Ссылка на статью на Medium: https://medium.com/level-ventures/founder-experience-drives-investment-alpha-29a41c2107ed

@proVenture

#howtovc

{kind=link}

Насколько часто инвесторы и фаундеры сталкиваются с downrounds?

Мои друзья из LCH Legal опросили 30 венчурных фондов и составили картину на основе этого.

1/ Статистика:

▪️50% инвесторов сталкивались с даунраундами;

▪️67% всех (и 75% среди тех, кто сталкивался), рассматривают инвестиции в рамках раунраундов;

▪️33% всех (и 25% среди тех, кто сталкивался), в принципе не инвестируют в даунраундах.

2/ Какие защитные механизмы используются в текущих компаниях для покрытия потенциальных рисков даунраундов в будущем?

Реально защитные:

▪️Anti-dilution: 33%

▪️Ratchet: 14%

Не понятно, защитные или нет:

▪️опционы, преимущественное право на следующий раунд и другие темы – 48%

Не используют:

▪️Никаких защитных механизмов нет – 5%.

3/ Какие защитные механизмы используются при инвестиции в рамках даунраунда?

Реально защитные:

▪️Anti-dilution: 20%

▪️Ratchet: 20%

Не понятно, защитные или нет:

▪️опционы, преимущественное право на следующий раунд и другие темы – 60%

Не используют:

▪️Никаких защитных механизмов нет – 0%.

4/ 62% всех инвесторов считают размытие основным риском даунраундов, но лично я считаю, что не стоит сбрасывать со счетов размытие доли фаундеров и потерю их мотивации.

5/ Любопытно, что из пунктов 2 и 3 следует, что раньше хотя бы 5% инвесторов в принципе не беспокоились о своих инвестициях и не включали защитные положения в договора. Но доля реально защищающих инвестора положений в старых сделках больше (47%) против новых сделок (40%), что несколько меня удивило. Возможно, после текущего даунраунда инвесторы не так чтобы ожидают последующих даунраундов.

👉 Ссылка на исследование: https://drive.google.com/file/d/10SUJbgRm2Hdnz_MRBm9YJe7sD4KEZW5N/view

Ссылка на пост в канале LCH Legal на эту тему: https://t.me/tokenlegalrate/369.

@proVenture

#howtovc

Мои друзья из LCH Legal опросили 30 венчурных фондов и составили картину на основе этого.

1/ Статистика:

▪️50% инвесторов сталкивались с даунраундами;

▪️67% всех (и 75% среди тех, кто сталкивался), рассматривают инвестиции в рамках раунраундов;

▪️33% всех (и 25% среди тех, кто сталкивался), в принципе не инвестируют в даунраундах.

2/ Какие защитные механизмы используются в текущих компаниях для покрытия потенциальных рисков даунраундов в будущем?

Реально защитные:

▪️Anti-dilution: 33%

▪️Ratchet: 14%

Не понятно, защитные или нет:

▪️опционы, преимущественное право на следующий раунд и другие темы – 48%

Не используют:

▪️Никаких защитных механизмов нет – 5%.

3/ Какие защитные механизмы используются при инвестиции в рамках даунраунда?

Реально защитные:

▪️Anti-dilution: 20%

▪️Ratchet: 20%

Не понятно, защитные или нет:

▪️опционы, преимущественное право на следующий раунд и другие темы – 60%

Не используют:

▪️Никаких защитных механизмов нет – 0%.

4/ 62% всех инвесторов считают размытие основным риском даунраундов, но лично я считаю, что не стоит сбрасывать со счетов размытие доли фаундеров и потерю их мотивации.

5/ Любопытно, что из пунктов 2 и 3 следует, что раньше хотя бы 5% инвесторов в принципе не беспокоились о своих инвестициях и не включали защитные положения в договора. Но доля реально защищающих инвестора положений в старых сделках больше (47%) против новых сделок (40%), что несколько меня удивило. Возможно, после текущего даунраунда инвесторы не так чтобы ожидают последующих даунраундов.

👉 Ссылка на исследование: https://drive.google.com/file/d/10SUJbgRm2Hdnz_MRBm9YJe7sD4KEZW5N/view

Ссылка на пост в канале LCH Legal на эту тему: https://t.me/tokenlegalrate/369.

@proVenture

#howtovc

{kind=link}

Startup Budget Template.

Pilot прислал на почту прикольную заметку для начала года. У них есть неплохой гайд по бюджетированию, а также Google Doc с шаблоном бюджета.

👉 Ссылка на гайд: https://pilot.com/blog/setting-up-a-startup-budget

👉 Ссылка на 💾 Google Doc с шаблоном (надо сделать копию сразу же): https://docs.google.com/spreadsheets/u/2/d/1EJqe7W7Gm9-_DlUuHuS-QY7D2I7StggNDIGDRuUsAR0/copy

1/ Несколько принципов по бюджетированию из шаблона:

▪️Подготовка: вам нужно собрать необходимую информацию для бюджета, внутреннюю и внешнюю.

▪️Настройте вашу команду на процесс: вводные должны в том числе исходить от вашей команды, чтобы бюджет был общим инструментом.

▪️Делайте реалистичные прогнозы: я бы немного поправил, сказал бы, достижимые – если они агрессивные, но вы и команда верите, что они достижимы, то вы на верном пути.

▪️Сценарии: инкорпорируйте в бюджет сценарии, план на случай падения выручки, кризисов и т.п.

▪️Пересмотр: регулярно оценивайте свой бюджет и пересматривайте прогнозы и механику, если что-то меняется. Однако слишком часто этого делать не стоит, иначе у вас не будет инструмента контроля за достижением KPIs.

2/ Как использовать шаблон?

▪️Вводите свои данные на двух основных вкладках: Headcount Planner и Main Inputs.

▪️Есть секции с расчетами по headcount, а также расчет KPIs.

▪️Отдельно вкладка Budget – это ключевой итоговый файл ваших расчетов.

3/ В самом гайде есть также ссылка на темплейт и на video tutorials по тому, как заполнять шаблон.

4/ Отмечу, что бюджет и KPIs касаются более менее классических показателей финансовой и управленческой отчетности, метрики типа ARR, LTV, CAC и проч он не показывает. Так что его надо дополнять. Но для старта точно будет подходящим.

@proVenture

#howtovc #полезное

Pilot прислал на почту прикольную заметку для начала года. У них есть неплохой гайд по бюджетированию, а также Google Doc с шаблоном бюджета.

👉 Ссылка на гайд: https://pilot.com/blog/setting-up-a-startup-budget

👉 Ссылка на 💾 Google Doc с шаблоном (надо сделать копию сразу же): https://docs.google.com/spreadsheets/u/2/d/1EJqe7W7Gm9-_DlUuHuS-QY7D2I7StggNDIGDRuUsAR0/copy

1/ Несколько принципов по бюджетированию из шаблона:

▪️Подготовка: вам нужно собрать необходимую информацию для бюджета, внутреннюю и внешнюю.

▪️Настройте вашу команду на процесс: вводные должны в том числе исходить от вашей команды, чтобы бюджет был общим инструментом.

▪️Делайте реалистичные прогнозы: я бы немного поправил, сказал бы, достижимые – если они агрессивные, но вы и команда верите, что они достижимы, то вы на верном пути.

▪️Сценарии: инкорпорируйте в бюджет сценарии, план на случай падения выручки, кризисов и т.п.

▪️Пересмотр: регулярно оценивайте свой бюджет и пересматривайте прогнозы и механику, если что-то меняется. Однако слишком часто этого делать не стоит, иначе у вас не будет инструмента контроля за достижением KPIs.

2/ Как использовать шаблон?

▪️Вводите свои данные на двух основных вкладках: Headcount Planner и Main Inputs.

▪️Есть секции с расчетами по headcount, а также расчет KPIs.

▪️Отдельно вкладка Budget – это ключевой итоговый файл ваших расчетов.

3/ В самом гайде есть также ссылка на темплейт и на video tutorials по тому, как заполнять шаблон.

4/ Отмечу, что бюджет и KPIs касаются более менее классических показателей финансовой и управленческой отчетности, метрики типа ARR, LTV, CAC и проч он не показывает. Так что его надо дополнять. Но для старта точно будет подходящим.

@proVenture

#howtovc #полезное

{kind=link}

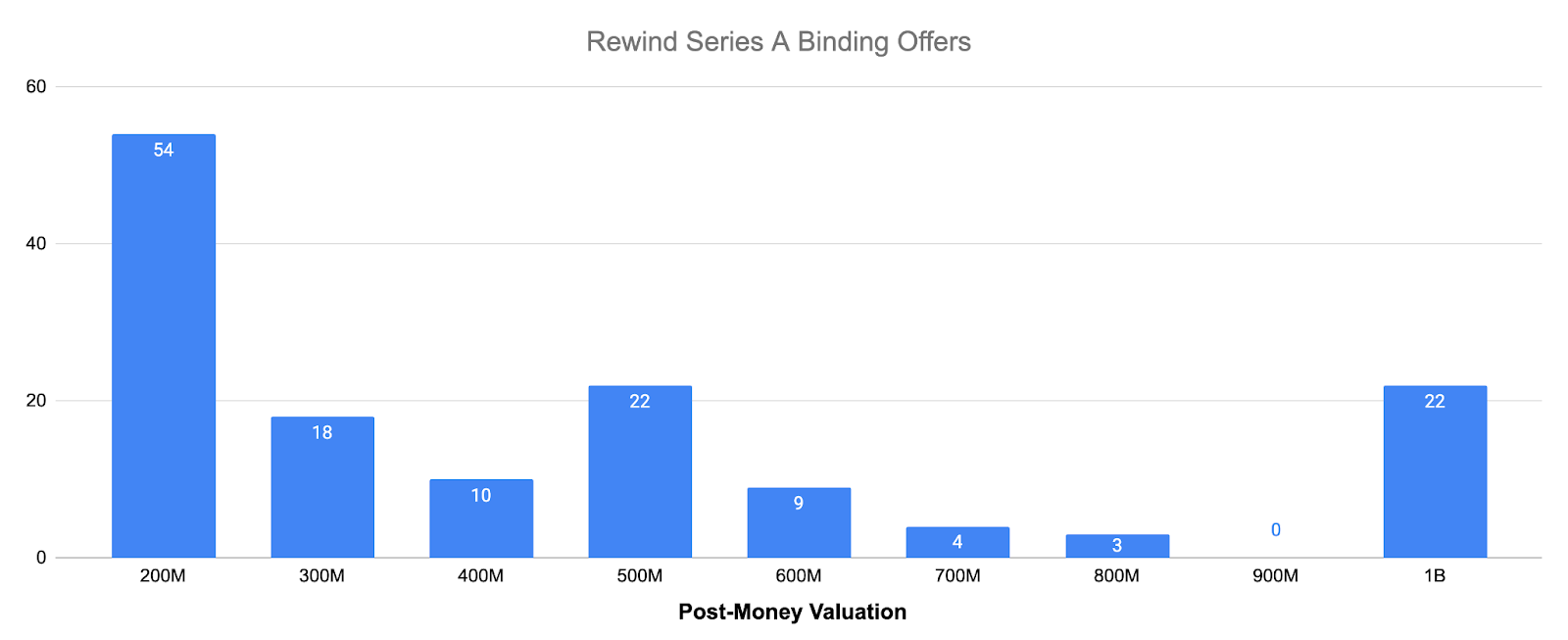

Inside Rewind’s path to 170 Series A offers.

Сегодня (пока что) коротко – прикольный график из поста про путь стартапа Rewind, который в прошлом году закрыл Series A с лид инвестором в виде NEA.

Мы обратили на стартап внимание потому, что их фаундер Дэн Сирокер показал публично свой питч, а также публично пригласил инвесторов инвестировать в его стартап. И питч был отличный в общем-то, что нас всех вдохновило.

Так вот Кайл Пояр из изрядно ощипанного, но не побежденного OpenView, делает интервью для своего блога у Дэна, в котором, помимо прочего, есть вот этот график.

Прикольно, что они получили:

▪️~142 (пересчитал) оффера об инвестициях;

▪️54 оффера (большинство, 38%) было по оценке $200M;

▪️22 оффера (15%) было по оценке $1B, разница с самым популярным аж 5х(!);

▪️Также 22 оффера были по оценке $500M, что так же, как и $1B является такой пороговой оценкой, любопытно, что магия цифр тут тоже возможна;

▪️В итоге они взяли оффер от NEA по оценке $350M, что ближе к низу воронки;

▪️Средневзвешенная оценка по офферам $449M.

Такая интересная штука, не знаю, зачем нам это знание, но у меня ощущение, что прям никак без него.

👉 Ссылка на статью: https://www.growthunhinged.com/p/inside-rewinds-path-to-170-series

@proVenture

#howtovc #fundraising

Сегодня (пока что) коротко – прикольный график из поста про путь стартапа Rewind, который в прошлом году закрыл Series A с лид инвестором в виде NEA.

Мы обратили на стартап внимание потому, что их фаундер Дэн Сирокер показал публично свой питч, а также публично пригласил инвесторов инвестировать в его стартап. И питч был отличный в общем-то, что нас всех вдохновило.

Так вот Кайл Пояр из изрядно ощипанного, но не побежденного OpenView, делает интервью для своего блога у Дэна, в котором, помимо прочего, есть вот этот график.

Прикольно, что они получили:

▪️~142 (пересчитал) оффера об инвестициях;

▪️54 оффера (большинство, 38%) было по оценке $200M;

▪️22 оффера (15%) было по оценке $1B, разница с самым популярным аж 5х(!);

▪️Также 22 оффера были по оценке $500M, что так же, как и $1B является такой пороговой оценкой, любопытно, что магия цифр тут тоже возможна;

▪️В итоге они взяли оффер от NEA по оценке $350M, что ближе к низу воронки;

▪️Средневзвешенная оценка по офферам $449M.

Такая интересная штука, не знаю, зачем нам это знание, но у меня ощущение, что прям никак без него.

👉 Ссылка на статью: https://www.growthunhinged.com/p/inside-rewinds-path-to-170-series

@proVenture

#howtovc #fundraising

{kind=link}

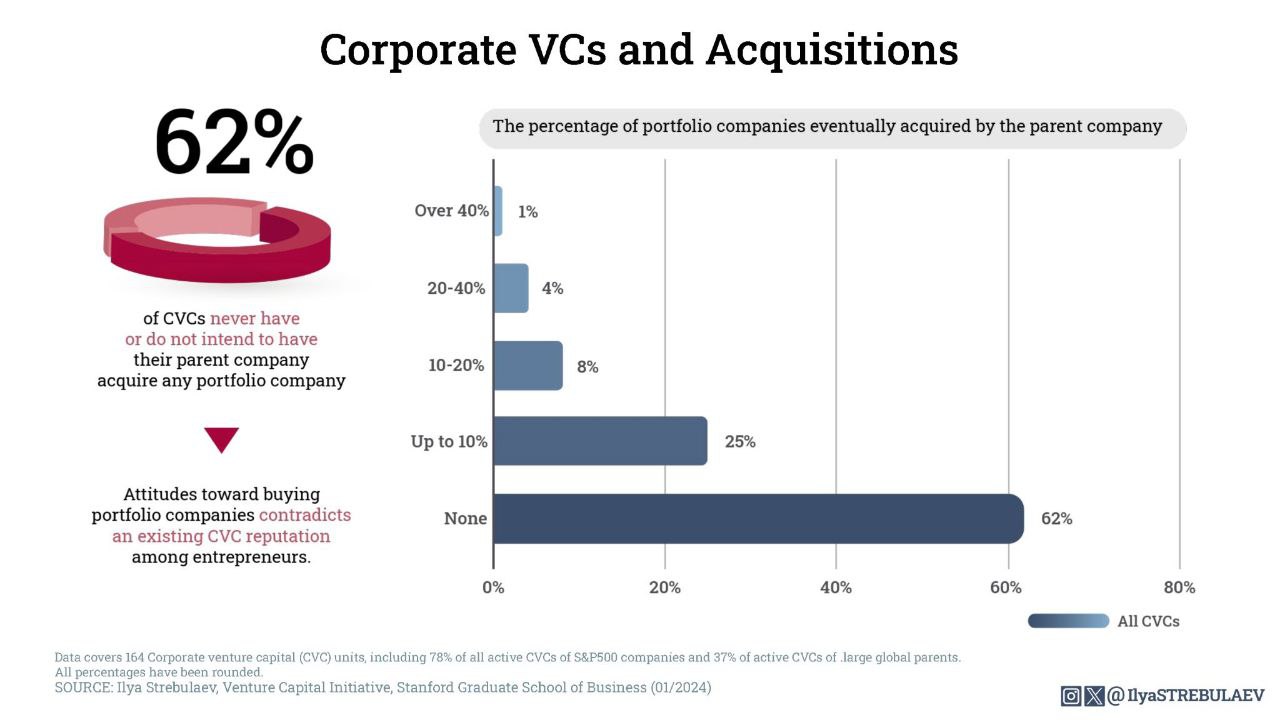

Are corporate VCs just a way for corporate parents to acquire startups?

На прошлой неделе вы бодро поддержали мое предложение чуть глубже погрузиться в аналитику от Ильи Стребулаева (Stanford), так что давайте на этой неделе сфокусируемся на этом, как договаривались.

Итак, прикольный пост на злободневную тему – как часто корпорации покупают стартапы после того, как туда инвестировал их CVC?

1/ Илья и его коллеги-исследователи из Stanford проанализировали деятельность 160 CVC, и посмотрели в том числе на вопрос поглощений.

2/ Но для начала почему это могло быть так? 55% CVC вставляют в условия сделки нестандартные положения, а 20% настаивают на ROFR (право первой покупки). Какие в принципе условия они просят:

▪️% CVC, которые хотят pro-rata rights: 90% в среднем (92% США, 88% Global);

▪️% CVC, которые хотят ROFR: 20% в среднем (13% США, 28% Global);

▪️% CVC, которые хотят ROFN: 38% в среднем (41% США, 35% Global);

▪️% CVC, которые требуют другие нестандартные положения: 55% в среднем (82% США, 24% Global).

3/ А что в итоге? % компаний, которые поглощаются корпорациями или CVC после того, как получают от них инвестиции:

▪️НИ ОДНОЙ – 62%;

▪️<10% – 25%;

▪️10-20% – 8%;

▪️20-40% – 4%;

▪️>40% –1%.

4/ Получается, что <10% или вообще ни одного поглощения – это почти ¾ случаев. Много это или мало, зависит от того, считаете ли вы, что 5% случаев, когда корпорация покупает более 20% своего инвестиционного портфеля это много или мало. Лично я считаю, что это достаточные данные для того, чтобы сказать, что это не единственный фактор, почему CVC инвестируют, это не то, зачем они тут. Крайне любопытные данные.

👉 Ссылка на пост в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7153038847247835137/

@proVenture

#research #howtovc

На прошлой неделе вы бодро поддержали мое предложение чуть глубже погрузиться в аналитику от Ильи Стребулаева (Stanford), так что давайте на этой неделе сфокусируемся на этом, как договаривались.

Итак, прикольный пост на злободневную тему – как часто корпорации покупают стартапы после того, как туда инвестировал их CVC?

1/ Илья и его коллеги-исследователи из Stanford проанализировали деятельность 160 CVC, и посмотрели в том числе на вопрос поглощений.

2/ Но для начала почему это могло быть так? 55% CVC вставляют в условия сделки нестандартные положения, а 20% настаивают на ROFR (право первой покупки). Какие в принципе условия они просят:

▪️% CVC, которые хотят pro-rata rights: 90% в среднем (92% США, 88% Global);

▪️% CVC, которые хотят ROFR: 20% в среднем (13% США, 28% Global);

▪️% CVC, которые хотят ROFN: 38% в среднем (41% США, 35% Global);

▪️% CVC, которые требуют другие нестандартные положения: 55% в среднем (82% США, 24% Global).

3/ А что в итоге? % компаний, которые поглощаются корпорациями или CVC после того, как получают от них инвестиции:

▪️НИ ОДНОЙ – 62%;

▪️<10% – 25%;

▪️10-20% – 8%;

▪️20-40% – 4%;

▪️>40% –1%.

4/ Получается, что <10% или вообще ни одного поглощения – это почти ¾ случаев. Много это или мало, зависит от того, считаете ли вы, что 5% случаев, когда корпорация покупает более 20% своего инвестиционного портфеля это много или мало. Лично я считаю, что это достаточные данные для того, чтобы сказать, что это не единственный фактор, почему CVC инвестируют, это не то, зачем они тут. Крайне любопытные данные.

👉 Ссылка на пост в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7153038847247835137/

@proVenture

#research #howtovc

{kind=link}

The best communities to join in European tech, according to women in tech.

Мне такие темы очень нравятся, я лично очень уважаю комьюнити и во многих состою, при этом, всегда стараюсь быть активным и также очень рассчитываю на помощь по разному ряду вопросов. А что если вы высадились в новой локации? Тогда наличие комьюнити под боком будет оооочень большим подспорьем.

В общем, Sifted сделал подборку таких комьюнити по Европе, всего получилось 18. Опрашивали женщин-фаундеров и женщин-инвесторов, но особенного женского bias’а я не заметил за исключением нескольких специфических комьюнити упомянутых.

Итак, к деталям…

1/ Структура списка такая:

▪️18 комьюнити и клубов;

▪️88,000+ участников кумулятивно;

▪️6 стран: 8 клубов в UK 🇬🇧, 6 клубов в Германии 🇩🇪, по 1-му в Эстонии 🇪🇪, Бельгии 🇧🇪, Франции 🇫🇷 и даже США 🇺🇸 затесались;

▪️Большинство клубов просто объединяют фаундеров и tech people, но есть отдельные с фокусом на импакт, на ангельские инвестиции и на поддержку женщин-фаундеров.

2/ Список комьюнити (без фильтрации, по мере их изложения в статье):

▪️Evangelistas: Германия 🇩🇪, 250+ женщин ангел-инвесторов;

▪️Product Land: UK 🇬🇧, 60+ продакт лидеров;

▪️Estonian Founders Society: Эстония 🇪🇪, 150+ основателей и инвесторов;

▪️Founders Pledge: UK 🇬🇧, 2,000 предпринимателей;

▪️Voyagers: UK 🇬🇧, 2,000+ фаундеров в climate tech и healthtech;

▪️2hearts: Германия 🇩🇪, 3,000+ из 150+ стран, комьюнити фаундеров-экспатов;

▪️Greentech Alliance: Германия 🇩🇪, 3,000+ фаундеров в climate tech;

▪️The BAE HQ: UK 🇬🇧, 2,000+ участников, фокус на British-Asian предпринимателей;

▪️Muslamic Makers: UK 🇬🇧, 2,500 участников в Slack, комьюнити для мусульман;

▪️Alma Angels: UK 🇬🇧, 300+ ангелов, которые инвестируют в женщин-фаундеров;

▪️London Africa Network: UK 🇬🇧, 500+ участников, помогают африканским фаундерам;

▪️Impact Shakers: Belgium 🇧🇪, 15,000 участников, фокус на impact;

▪️Unicorns in Tech: Германия 🇩🇪, 4,000 участников;

▪️House of Beautiful Business: Германия 🇩🇪, 50,000+ участников;

▪️Newton Venture Program: UK 🇬🇧, 439 участников, комьюнити участников образовательной программы;

▪️“WVC:E“: Франция 🇫🇷, 750+ участников;

▪️DLD: Германия 🇩🇪, 1,300+ участников, расшифровывается как “Digital-Life-Design“;

▪️Endeavor: США 🇺🇸, 2,000+ фаундеров с фокусом на impact.

👉 Ссылки на комьюнити можете найти в самой статье Sifted: https://sifted.eu/articles/best-startup-communities-according-to-women

@proVenture

#howtovc #полезное

Мне такие темы очень нравятся, я лично очень уважаю комьюнити и во многих состою, при этом, всегда стараюсь быть активным и также очень рассчитываю на помощь по разному ряду вопросов. А что если вы высадились в новой локации? Тогда наличие комьюнити под боком будет оооочень большим подспорьем.

В общем, Sifted сделал подборку таких комьюнити по Европе, всего получилось 18. Опрашивали женщин-фаундеров и женщин-инвесторов, но особенного женского bias’а я не заметил за исключением нескольких специфических комьюнити упомянутых.

Итак, к деталям…

1/ Структура списка такая:

▪️18 комьюнити и клубов;

▪️88,000+ участников кумулятивно;

▪️6 стран: 8 клубов в UK 🇬🇧, 6 клубов в Германии 🇩🇪, по 1-му в Эстонии 🇪🇪, Бельгии 🇧🇪, Франции 🇫🇷 и даже США 🇺🇸 затесались;

▪️Большинство клубов просто объединяют фаундеров и tech people, но есть отдельные с фокусом на импакт, на ангельские инвестиции и на поддержку женщин-фаундеров.

2/ Список комьюнити (без фильтрации, по мере их изложения в статье):

▪️Evangelistas: Германия 🇩🇪, 250+ женщин ангел-инвесторов;

▪️Product Land: UK 🇬🇧, 60+ продакт лидеров;

▪️Estonian Founders Society: Эстония 🇪🇪, 150+ основателей и инвесторов;

▪️Founders Pledge: UK 🇬🇧, 2,000 предпринимателей;

▪️Voyagers: UK 🇬🇧, 2,000+ фаундеров в climate tech и healthtech;

▪️2hearts: Германия 🇩🇪, 3,000+ из 150+ стран, комьюнити фаундеров-экспатов;

▪️Greentech Alliance: Германия 🇩🇪, 3,000+ фаундеров в climate tech;

▪️The BAE HQ: UK 🇬🇧, 2,000+ участников, фокус на British-Asian предпринимателей;

▪️Muslamic Makers: UK 🇬🇧, 2,500 участников в Slack, комьюнити для мусульман;

▪️Alma Angels: UK 🇬🇧, 300+ ангелов, которые инвестируют в женщин-фаундеров;

▪️London Africa Network: UK 🇬🇧, 500+ участников, помогают африканским фаундерам;

▪️Impact Shakers: Belgium 🇧🇪, 15,000 участников, фокус на impact;

▪️Unicorns in Tech: Германия 🇩🇪, 4,000 участников;

▪️House of Beautiful Business: Германия 🇩🇪, 50,000+ участников;

▪️Newton Venture Program: UK 🇬🇧, 439 участников, комьюнити участников образовательной программы;

▪️“WVC:E“: Франция 🇫🇷, 750+ участников;

▪️DLD: Германия 🇩🇪, 1,300+ участников, расшифровывается как “Digital-Life-Design“;

▪️Endeavor: США 🇺🇸, 2,000+ фаундеров с фокусом на impact.

👉 Ссылки на комьюнити можете найти в самой статье Sifted: https://sifted.eu/articles/best-startup-communities-according-to-women

@proVenture

#howtovc #полезное

{kind=link}

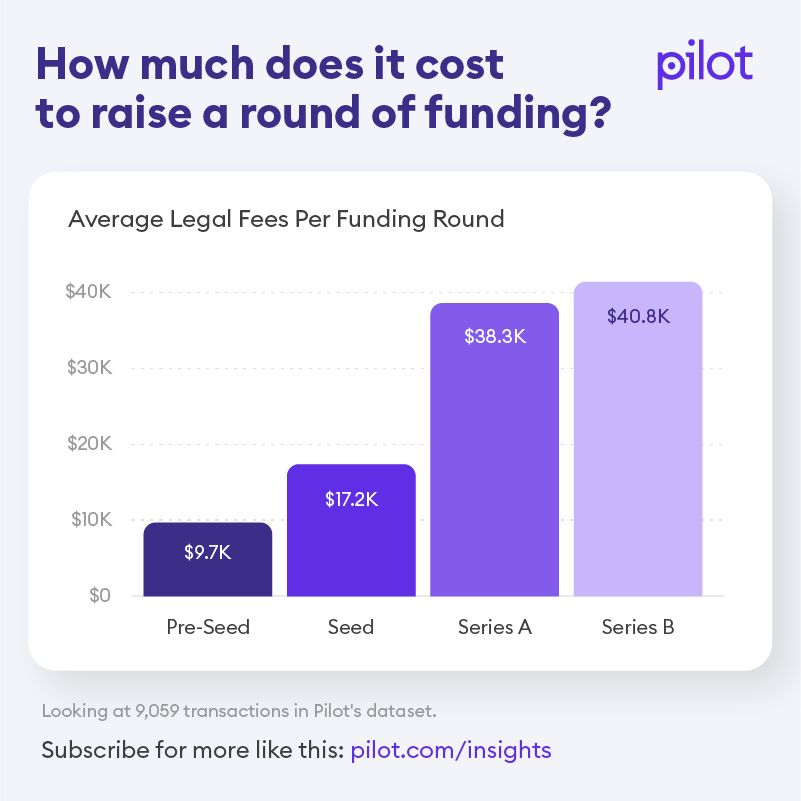

How much does it cost to raise a round of funding?

Насколько нужно потратиться, чтобы привлечь деньги? Накину вам пару бенчмарков по костам на юристов, которые оформляют документы для раундов.

1/ Васеем Даер (Pilot) опубликовал график, сколько стоит их клиентам оформление сделок. Среднее по 9,000+ транзакциям:

▪️Pre-seed: $9.7K;

▪️Seed: $17.2K;

▪️Series A: $38.3K;

▪️Series B: $40.8K.

2/ Получается, что будьте готовы выложить до $40K в среднем на юристов, которые оформляют сделку. Да, есть SAFEs, но значительная часть к ним side letters тоже делают, а еще есть всякие вещи типа pre-emptive rights, которых в шаблоне нет – в общем, без юристов почти никогда никак.

3/ Похожий datapoint по Европе вкинул на примере своих сделок в Германии Киеран Хилл (20VC).

▪️Сумма сделки: €70K;

▪️Затраты на юристов: €17K (🤯).

Справедливости ради основное возмущение по Германии есть по нотариальному заверению – оно добавляет львиную долю затрат и головной боли (ножками ходить надо).

P.S. В своем Linkedin он уже пост потер (не знаю, почему), поэтому я сошлюсь на прекрасный канал Алмаса, который публиковал скриншот поста и, наверняка, “по понятиям“ офигевал от увиденного.

4/ Тут не будет вывода, что в Европе дороже США, хотя он вроде как напрашивается (действительно, ~24% инвестиции потрачено с ходу на юридическое оформление). Просто это все везде УЖАС КАК ДОРОГО, котаны.

👉 Ссылка на пост Васеема в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7161033389033070592/

@proVenture

#howtovc

Насколько нужно потратиться, чтобы привлечь деньги? Накину вам пару бенчмарков по костам на юристов, которые оформляют документы для раундов.

1/ Васеем Даер (Pilot) опубликовал график, сколько стоит их клиентам оформление сделок. Среднее по 9,000+ транзакциям:

▪️Pre-seed: $9.7K;

▪️Seed: $17.2K;

▪️Series A: $38.3K;

▪️Series B: $40.8K.

2/ Получается, что будьте готовы выложить до $40K в среднем на юристов, которые оформляют сделку. Да, есть SAFEs, но значительная часть к ним side letters тоже делают, а еще есть всякие вещи типа pre-emptive rights, которых в шаблоне нет – в общем, без юристов почти никогда никак.

3/ Похожий datapoint по Европе вкинул на примере своих сделок в Германии Киеран Хилл (20VC).

▪️Сумма сделки: €70K;

▪️Затраты на юристов: €17K (🤯).

Справедливости ради основное возмущение по Германии есть по нотариальному заверению – оно добавляет львиную долю затрат и головной боли (ножками ходить надо).

P.S. В своем Linkedin он уже пост потер (не знаю, почему), поэтому я сошлюсь на прекрасный канал Алмаса, который публиковал скриншот поста и, наверняка, “по понятиям“ офигевал от увиденного.

4/ Тут не будет вывода, что в Европе дороже США, хотя он вроде как напрашивается (действительно, ~24% инвестиции потрачено с ходу на юридическое оформление). Просто это все везде УЖАС КАК ДОРОГО, котаны.

👉 Ссылка на пост Васеема в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7161033389033070592/

@proVenture

#howtovc

{kind=link}

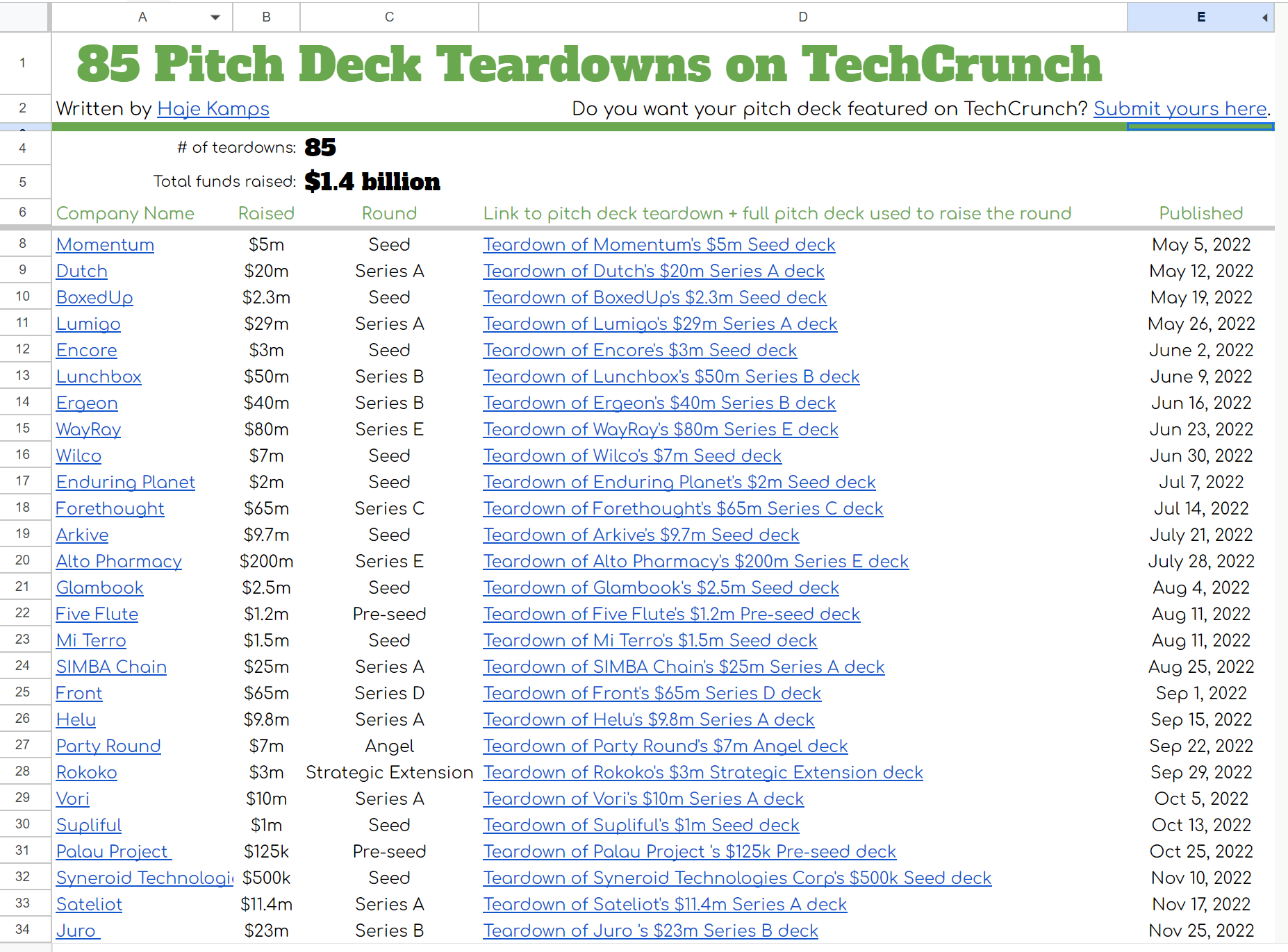

🔥 85 Pitch Deck Teardowns on TechCrunch.

Журналист Haje Kamps из Techcrunch поделился прикольной новостью – Techcrunch выложил в бесплатный доступ все разборы 85 питчдэков, которые делал Techcrunch.

Что за подборка?

▪️85 дэков всего, включая 41 seed/pre-seed дэков, 26 Series A, 17 Series B и выше;

▪️Встречаются разные кейсы: от $125K (минимальный раунд) до $200M (максимальный раунд);

▪️Внутри ссылка на статьи Techcrunch с овновными слайдами, а также ссылка на скачивание питчей полностью (не для всех регионов доступно).

👉 Ссылка на подборку в 💾 Google Sheets: https://docs.google.com/spreadsheets/d/1DiK1zKO526m--_jiNgwLYoA-A7d2N2WvOp-MgiIviII/edit

👉 Ссылка на пост Haje на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7169346180039032833/

@proVenture

#fundraising #howtovc

Журналист Haje Kamps из Techcrunch поделился прикольной новостью – Techcrunch выложил в бесплатный доступ все разборы 85 питчдэков, которые делал Techcrunch.

Что за подборка?

▪️85 дэков всего, включая 41 seed/pre-seed дэков, 26 Series A, 17 Series B и выше;

▪️Встречаются разные кейсы: от $125K (минимальный раунд) до $200M (максимальный раунд);

▪️Внутри ссылка на статьи Techcrunch с овновными слайдами, а также ссылка на скачивание питчей полностью (не для всех регионов доступно).

👉 Ссылка на подборку в 💾 Google Sheets: https://docs.google.com/spreadsheets/d/1DiK1zKO526m--_jiNgwLYoA-A7d2N2WvOp-MgiIviII/edit

👉 Ссылка на пост Haje на эту тему: https://www.linkedin.com/feed/update/urn:li:activity:7169346180039032833/

@proVenture

#fundraising #howtovc

{kind=link}

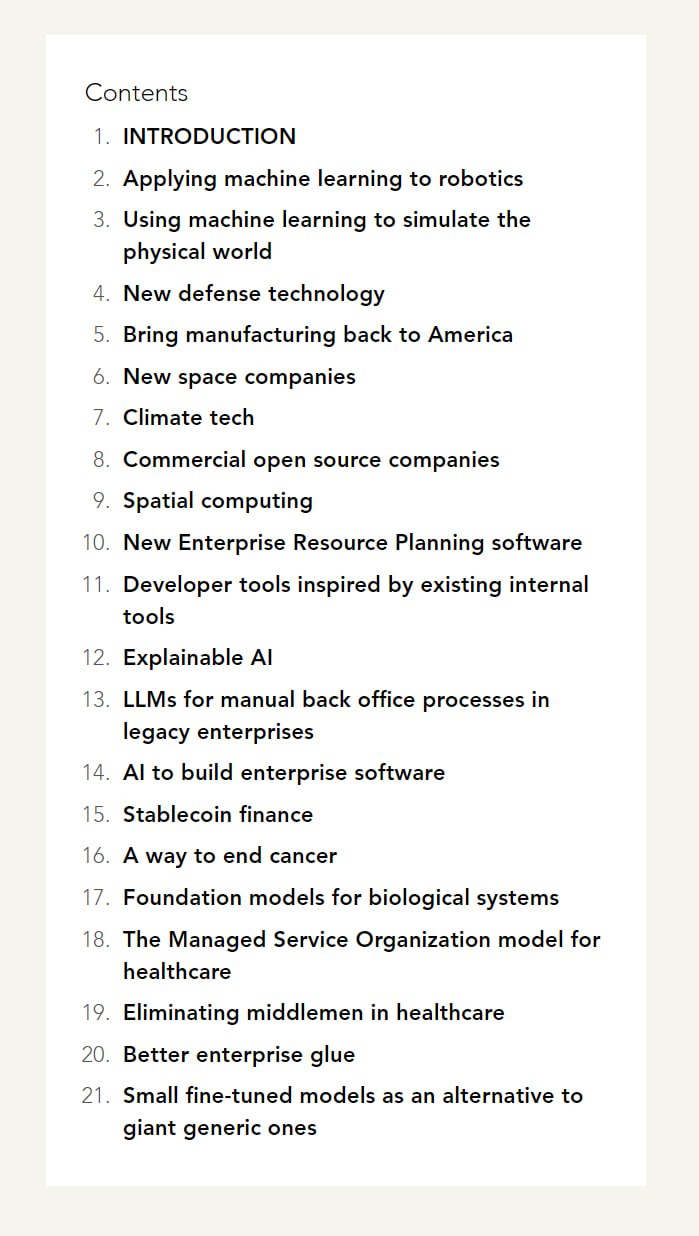

Requests for Startups – Y Combinator.

Друзья, тут YC опубликовал список тезисов, которые они ищут в стартапах – не гарантия успеха и даже попадания, естественно, но обратить внимание на этот список стоит, за YC идут классические VCs, значит, они тоже будут к этим темам присматриваться. Конечно, уже все про это написали, но давайте еще проанализируем опубликованное.

👉 Ссылка на блог YC: https://www.ycombinator.com/rfs

1/ Давайте просто приведу список для простоты:

▪️Applying Machine Learning To Robotics

▪️Using Machine Learning To Simulate The Physical World

▪️New Defense Technology

▪️Bring Manufacturing Back To America

▪️New Space Companies

▪️Climate Tech

▪️Commercial Open Source Companies

▪️Spatial Computing

▪️New Enterprise Resource Planning Software

▪️Developer Tools Inspired By Existing Internal Tools

▪️Explainable A.I.

▪️L.L.Ms For Manual Back Office Processes In Legacy Enterprises

▪️A.I. To Build Enterprise Software

▪️Stablecoin Finance

▪️A Way To End Cancer

▪️Foundation Models For Biological Systems

▪️The Managed Service Organization Model For Healthcare

▪️Eliminating Middlemen In Healthcare

▪️Better Enterprise Glue

▪️Small Fine Tuned Models As An Alternative To Giant Generic Ones

2/ Давайте теперь чуть подробнее посмотрим по более вертикалям, в которые вписываются тезисы. Я присваивал несколько вертикалей тезисам, не 1 к 1, и вот, что у меня получилось:

▪️Software: 6;

▪️AI&ML: 6;

▪️DeepTech: 4;

▪️Health abd biotech: 4;

▪️Industrial & robotics: 3;

▪️Other: 4.

В общем, да, даже в заявленных темах много AI, но также и про применение говорится – Software. DeepTech имеет значительную корреляцию с AI. Посмотрим, кого в реальности наберут в следующие батчи.

3/ Еще интересно, а что изменилось? Я писал про темы, которые смотрит YC в прошлом году, но тогда, правда, это не было прямо “request“, более обтекаемо. Но все же это оно, сравним.

Тут удивительно, но тезисы поменялись просто разительно. В новом списке разве что откликается AI, climate tech и biotech. Остальное все НОВОЕ! И ничего не сказано ни про government 2.0, ни про agri, ни про education, ни про future of work, ни про creators, ни про communities & social. Все выглядит намного тяжеловеснее, бизнесовее что ли.

4/ На что еще можно обратить внимание: появились defence tech, а также тезис по перемещению производства в США – да, это следствие изменений в мире. К тому же меня немного удивило, что крипта еще в тезисах – это как-то даже вызывает уважение. А куда делся AR/VR? Даже жалко.

@proVenture

#howtovc #yc

Друзья, тут YC опубликовал список тезисов, которые они ищут в стартапах – не гарантия успеха и даже попадания, естественно, но обратить внимание на этот список стоит, за YC идут классические VCs, значит, они тоже будут к этим темам присматриваться. Конечно, уже все про это написали, но давайте еще проанализируем опубликованное.

👉 Ссылка на блог YC: https://www.ycombinator.com/rfs

1/ Давайте просто приведу список для простоты:

▪️Applying Machine Learning To Robotics

▪️Using Machine Learning To Simulate The Physical World

▪️New Defense Technology

▪️Bring Manufacturing Back To America

▪️New Space Companies

▪️Climate Tech

▪️Commercial Open Source Companies

▪️Spatial Computing

▪️New Enterprise Resource Planning Software

▪️Developer Tools Inspired By Existing Internal Tools

▪️Explainable A.I.

▪️L.L.Ms For Manual Back Office Processes In Legacy Enterprises

▪️A.I. To Build Enterprise Software

▪️Stablecoin Finance

▪️A Way To End Cancer

▪️Foundation Models For Biological Systems

▪️The Managed Service Organization Model For Healthcare

▪️Eliminating Middlemen In Healthcare

▪️Better Enterprise Glue

▪️Small Fine Tuned Models As An Alternative To Giant Generic Ones

2/ Давайте теперь чуть подробнее посмотрим по более вертикалям, в которые вписываются тезисы. Я присваивал несколько вертикалей тезисам, не 1 к 1, и вот, что у меня получилось:

▪️Software: 6;

▪️AI&ML: 6;

▪️DeepTech: 4;

▪️Health abd biotech: 4;

▪️Industrial & robotics: 3;

▪️Other: 4.

В общем, да, даже в заявленных темах много AI, но также и про применение говорится – Software. DeepTech имеет значительную корреляцию с AI. Посмотрим, кого в реальности наберут в следующие батчи.

3/ Еще интересно, а что изменилось? Я писал про темы, которые смотрит YC в прошлом году, но тогда, правда, это не было прямо “request“, более обтекаемо. Но все же это оно, сравним.

Тут удивительно, но тезисы поменялись просто разительно. В новом списке разве что откликается AI, climate tech и biotech. Остальное все НОВОЕ! И ничего не сказано ни про government 2.0, ни про agri, ни про education, ни про future of work, ни про creators, ни про communities & social. Все выглядит намного тяжеловеснее, бизнесовее что ли.

4/ На что еще можно обратить внимание: появились defence tech, а также тезис по перемещению производства в США – да, это следствие изменений в мире. К тому же меня немного удивило, что крипта еще в тезисах – это как-то даже вызывает уважение. А куда делся AR/VR? Даже жалко.

@proVenture

#howtovc #yc

{kind=link}

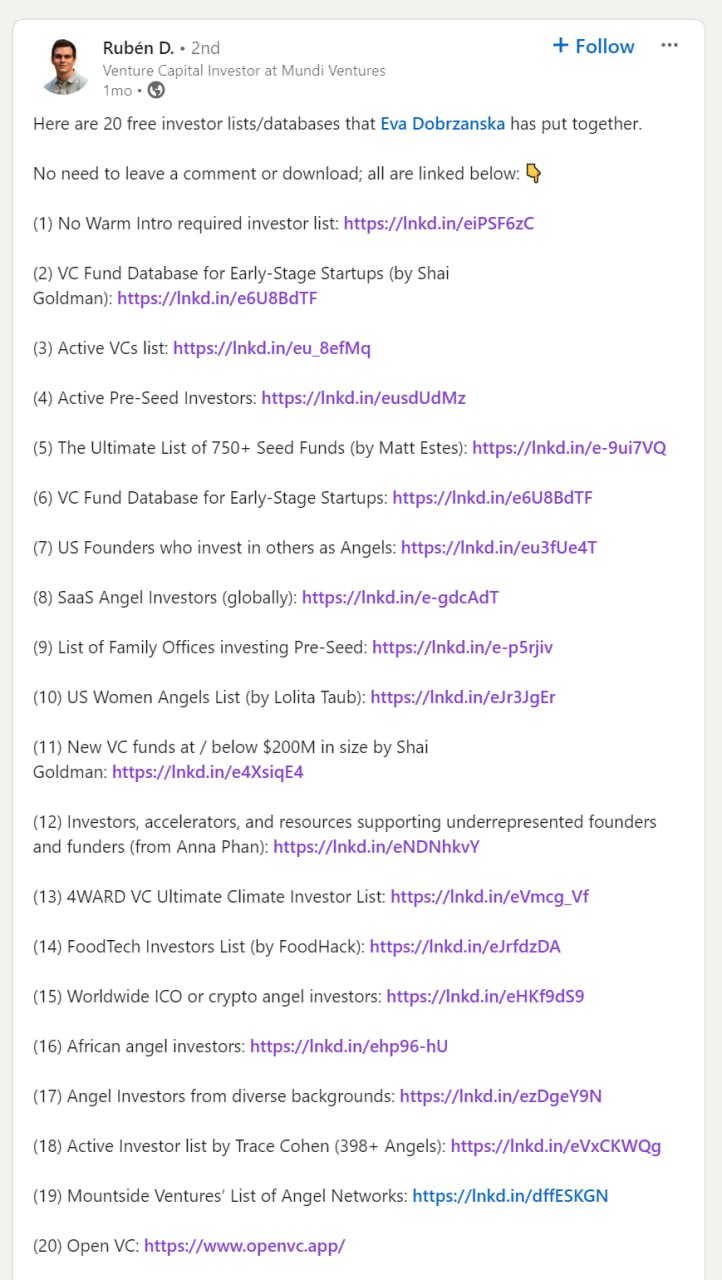

Ссылки на 20 списков VC инвесторов + бонус!

Рубен Домингез (Mundi Ventures) поделился очередной кликбейтной подборкой со ссылкой на Еву Добрзанску (Block Dojo), которая дала ссылки на 20 баз данных, где можно найти инвесторов и их контакты.

1/ Ссылки на эти базы:

▪️No Warm Intro required investor list;

▪️VC Fund Database for Early-Stage Startups (by Shai Goldman);

▪️Active VCs list;

▪️Active Pre-Seed Investors list;

▪️The Ultimate List of 750+ Seed Funds (by Matt Estes);

▪️VC Fund Database for Early-Stage Startups;

▪️List of US Founders who invest in others as Angels;

▪️SaaS Angel Investors (globally) list;

▪️List of Family Offices investing Pre-Seed;

▪️US Women Angels List (by Lolita Taub);

▪️List of New VC funds at / below $200M in size (by Shai Goldman);

▪️List of Investors, accelerators, and resources supporting underrepresented founders and funders (from Anna Phan);

▪️4WARD VC Ultimate Climate Investor List;

▪️FoodTech Investors List (by FoodHack);

▪️Worldwide ICO or crypto angel investor list;

▪️African angel investor list;

▪️List of Angel Investors from diverse backgrounds;

▪️Active Investor list by Trace Cohen (398+ Angels);

▪️Mountside Ventures’ List of Angel Networks;

▪️Open VC.

2/ Дополнительно в комментариях всплыл дополнительный тул 💻 - https://www.shipshape.vc/.

🔹 Это поиск компаний и инвесторов по определенным тезисам. 🔹 Парсит новости, сайты и т.п. и выдает соответствие, мэтчит с инвесторами, в данном случае. Судя по сайту там 60К+ датапоинтов по инвесторам, компаниям и людям.

Я попробовал “b2b project management software”, у меня вылетели Notion Capital, British Patient Capital, Loric Ventures в топе.

🔹 Потом еще поиграл немного, видно, что парсит по фразам, без ассоциаций и связей, поэтому чем точнее формулировка, тем вероятнее будет попадание. И чтобы сделать какой-то прям список, надо перебирать комбинации ключевых слов, подбирать, как при поиске в Google лет 10 назад. Но как тул прикольно, давайте пробовать.

👉 Ссылка на пост Рубена в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7162105909207330816/

@proVenture

#investors #fundraising #howtovc

Рубен Домингез (Mundi Ventures) поделился очередной кликбейтной подборкой со ссылкой на Еву Добрзанску (Block Dojo), которая дала ссылки на 20 баз данных, где можно найти инвесторов и их контакты.

1/ Ссылки на эти базы:

▪️No Warm Intro required investor list;

▪️VC Fund Database for Early-Stage Startups (by Shai Goldman);

▪️Active VCs list;

▪️Active Pre-Seed Investors list;

▪️The Ultimate List of 750+ Seed Funds (by Matt Estes);

▪️VC Fund Database for Early-Stage Startups;

▪️List of US Founders who invest in others as Angels;

▪️SaaS Angel Investors (globally) list;

▪️List of Family Offices investing Pre-Seed;

▪️US Women Angels List (by Lolita Taub);

▪️List of New VC funds at / below $200M in size (by Shai Goldman);

▪️List of Investors, accelerators, and resources supporting underrepresented founders and funders (from Anna Phan);

▪️4WARD VC Ultimate Climate Investor List;

▪️FoodTech Investors List (by FoodHack);

▪️Worldwide ICO or crypto angel investor list;

▪️African angel investor list;

▪️List of Angel Investors from diverse backgrounds;

▪️Active Investor list by Trace Cohen (398+ Angels);

▪️Mountside Ventures’ List of Angel Networks;

▪️Open VC.

2/ Дополнительно в комментариях всплыл дополнительный тул 💻 - https://www.shipshape.vc/.

🔹 Это поиск компаний и инвесторов по определенным тезисам. 🔹 Парсит новости, сайты и т.п. и выдает соответствие, мэтчит с инвесторами, в данном случае. Судя по сайту там 60К+ датапоинтов по инвесторам, компаниям и людям.

Я попробовал “b2b project management software”, у меня вылетели Notion Capital, British Patient Capital, Loric Ventures в топе.

🔹 Потом еще поиграл немного, видно, что парсит по фразам, без ассоциаций и связей, поэтому чем точнее формулировка, тем вероятнее будет попадание. И чтобы сделать какой-то прям список, надо перебирать комбинации ключевых слов, подбирать, как при поиске в Google лет 10 назад. Но как тул прикольно, давайте пробовать.

👉 Ссылка на пост Рубена в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7162105909207330816/

@proVenture

#investors #fundraising #howtovc

{kind=link}

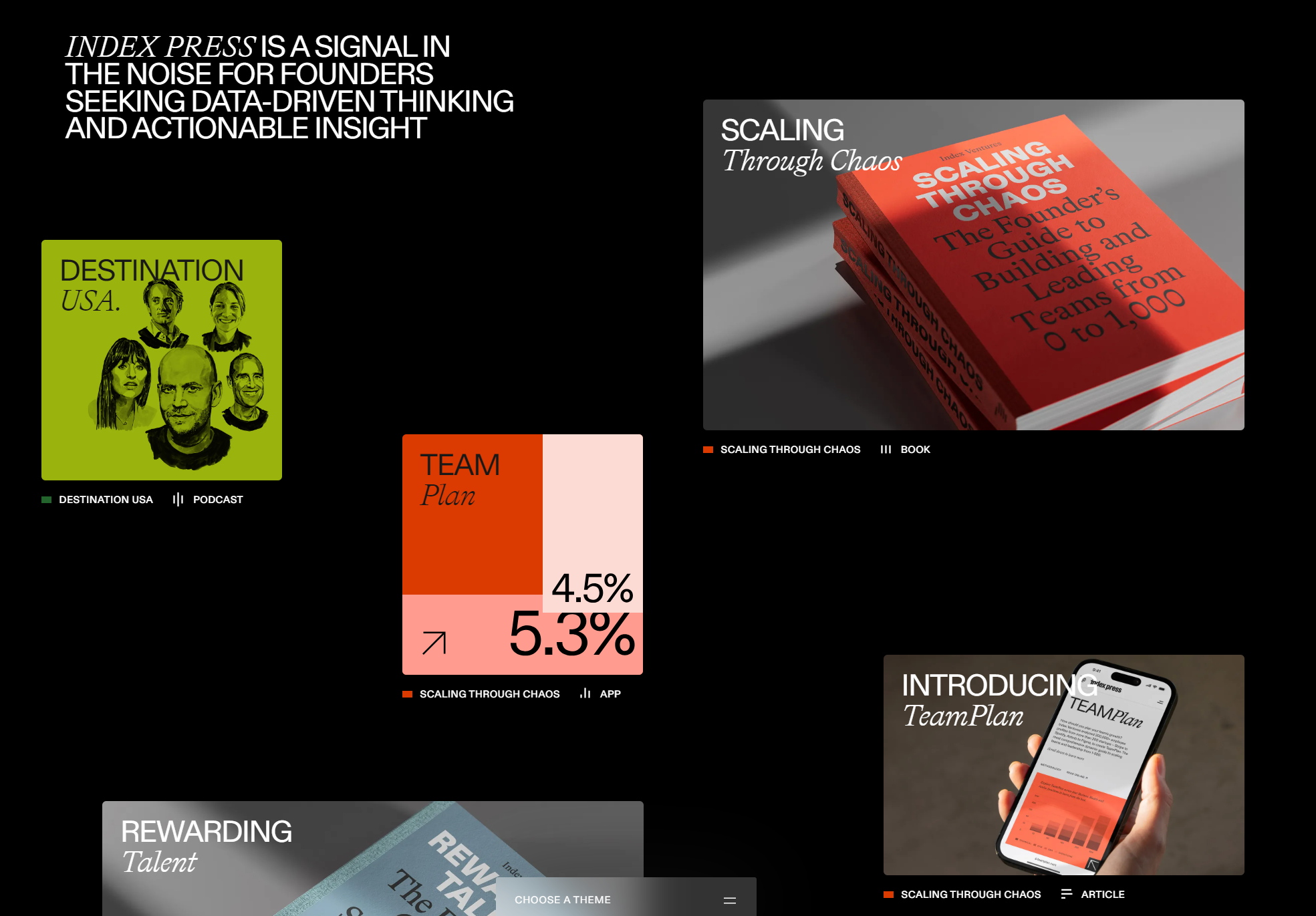

🔥 Scaling Through Chaos: The Founders Guide to Building and Leading Teams from 0 to 1,000.

Index Ventures – один из топовых венчурных фондов, который вызывает только уважение. Их партнер Мартин Миньо опубликовал ссылку на новый ресурс от Index для предпринимателей, который сделали они с партнерами – не поворачивается это назвать книгой, хотя на их сайте прям написано “книга”.

1/ Синопсис в том, что Index проанализировал более 300 своих портфельных компаний и компаний с рынка.

📖 200,000 founder and employee profiles;

📈 Data from 210 of the world’s most successful startups;

⏺ 60 interviews with startup leaders.

2/ Итог в том, что у них на сайте теперь есть два полезных ресурса:

🔹 Реально книга Scaling Through Chaos (читать можно онлайн или купить в бумажной версии, PDF я не нашел).

🔹 Приложение Team Plan, нечто вроде бенчмаркинг тула по найму людей.

👉 В своем блоге Index разбирает, как использовать тул, почитайте, если вам интересно углубиться.

3/ В самой же книге 11 основных разделов:

0️⃣1️⃣ How to surf the edge of chaos;

0️⃣2️⃣ The lifecycle of startups;

0️⃣3️⃣ Foundation of success;

0️⃣4️⃣ Hiring people;

0️⃣5️⃣ Managing and retaining people;

0️⃣6️⃣ Building your leadership team;

0️⃣7️⃣ Dealing with complexity;

0️⃣8️⃣ Scaling your technical team;

0️⃣9️⃣ Scaling your GTM team;

1️⃣0️⃣ Scaling your G&A team ;

1️⃣1️⃣ Conclusion and appendices.

4/ Там ооочень много интервью и разных крутых мыслей (интервью было много, много), но есть и данные. Например, если вы пойдете в раздел 9 по скейлингу вашей GTM команды, то увидите, что:

У стартапов с хэдкаунтом до 50 человек процент GTM команды следующий:

▪️SaaS: 26%;

▪️Marketplace: 28%;

▪️B2C App: 24%;

▪️D2C: 18%.

А уже когда команда разрастается до 1,000 человек, то процент GTM команды следующий:

▪️SaaS: 36% 🟢;

▪️Marketplace: 32% 🟢;

▪️B2C App: 22% 🔴;

▪️D2C: 17% 🟡.

То есть, эта функция больше всего растет в SaaS бизнесах и в принципе растет в маркетплейсах, а в бизнесах, ориентированных на консьюмеров структура меняется и GTM имеет уже относительно меньшее значение по мере роста бизнеса и команды.

@proVenture

#howtovc #полезное

Index Ventures – один из топовых венчурных фондов, который вызывает только уважение. Их партнер Мартин Миньо опубликовал ссылку на новый ресурс от Index для предпринимателей, который сделали они с партнерами – не поворачивается это назвать книгой, хотя на их сайте прям написано “книга”.

1/ Синопсис в том, что Index проанализировал более 300 своих портфельных компаний и компаний с рынка.

📖 200,000 founder and employee profiles;

📈 Data from 210 of the world’s most successful startups;

⏺ 60 interviews with startup leaders.

2/ Итог в том, что у них на сайте теперь есть два полезных ресурса:

🔹 Реально книга Scaling Through Chaos (читать можно онлайн или купить в бумажной версии, PDF я не нашел).

🔹 Приложение Team Plan, нечто вроде бенчмаркинг тула по найму людей.

👉 В своем блоге Index разбирает, как использовать тул, почитайте, если вам интересно углубиться.

3/ В самой же книге 11 основных разделов:

0️⃣1️⃣ How to surf the edge of chaos;

0️⃣2️⃣ The lifecycle of startups;

0️⃣3️⃣ Foundation of success;

0️⃣4️⃣ Hiring people;

0️⃣5️⃣ Managing and retaining people;

0️⃣6️⃣ Building your leadership team;

0️⃣7️⃣ Dealing with complexity;

0️⃣8️⃣ Scaling your technical team;

0️⃣9️⃣ Scaling your GTM team;

1️⃣0️⃣ Scaling your G&A team ;

1️⃣1️⃣ Conclusion and appendices.

4/ Там ооочень много интервью и разных крутых мыслей (интервью было много, много), но есть и данные. Например, если вы пойдете в раздел 9 по скейлингу вашей GTM команды, то увидите, что:

У стартапов с хэдкаунтом до 50 человек процент GTM команды следующий:

▪️SaaS: 26%;

▪️Marketplace: 28%;

▪️B2C App: 24%;

▪️D2C: 18%.

А уже когда команда разрастается до 1,000 человек, то процент GTM команды следующий:

▪️SaaS: 36% 🟢;

▪️Marketplace: 32% 🟢;

▪️B2C App: 22% 🔴;

▪️D2C: 17% 🟡.

То есть, эта функция больше всего растет в SaaS бизнесах и в принципе растет в маркетплейсах, а в бизнесах, ориентированных на консьюмеров структура меняется и GTM имеет уже относительно меньшее значение по мере роста бизнеса и команды.

@proVenture

#howtovc #полезное

{kind=link}

Rising Above the Noise.

Омри Дрори (NFX) выпустил визионерского плана колонку на тему в принципе зачем венчурные инвесторы инвестируют и как формируется у них mindset.

Прочитайте ее сами целиком, это интересно, но хотелось бы выделить один любопытный момент – это magic point of fundraising.

1/ Омри очень лаконично структурирует два противоречивых вайба – наверняка кто-то из ваших знакомых фаундеров говорит, что поднять денег просто невозможно, что ни делай, а кто-то говорит, что это прошло нереально просто, изи, как по маслу и так далее.

2/ Но почему же так? Омри отмечает, что есть некая магическая точка, после пересечения которой все становится просто – вы легко поднимаете раунд. Ваша история считается достаточно убедительной для инвесторов, все складывается в вашу пользу. Если вы выше этой точки/линии, то как бы вы ни были к ней близки, вы все равно в зоне некоторого шума, когда вам все говорят нет.

3/ Как же поднимать, находясь выше этой линии в зоне шума? Нужно доработать три аспекта:

▪️Доказать, что вы можете быть достаточно большими. Классический инвестор ранней стадии делает ставку на то, что есть достаточно вероятный сценарий, который вернет десятки иксов на инвестицию, а это невозможно без того, чтобы бизнес мог стать достаточно большим.

▪️Доказать, что в бизнесе и продукте есть значимая дифференциация. Классический инвестор ранней стадии не заработает нужную доходность на клоне Google.

▪️Доказать, что у вас самая лучшая команда.

4/ Все это выглядит достаточно банально, но интуитивно прям верно – иногда ты совсем не можешь понять, что такого изменилось, что инвесторы становятся convinced. Надо быть упорным, уверенным, решительным, идти к своей цели, и тогда вы обязательно выйдете из этой зоны шума.

👉 Ссылка на статью Омри: https://www.nfx.com/post/scientists-view-vc

@proVenture

#полезное #howtovc

Омри Дрори (NFX) выпустил визионерского плана колонку на тему в принципе зачем венчурные инвесторы инвестируют и как формируется у них mindset.

Прочитайте ее сами целиком, это интересно, но хотелось бы выделить один любопытный момент – это magic point of fundraising.

1/ Омри очень лаконично структурирует два противоречивых вайба – наверняка кто-то из ваших знакомых фаундеров говорит, что поднять денег просто невозможно, что ни делай, а кто-то говорит, что это прошло нереально просто, изи, как по маслу и так далее.

2/ Но почему же так? Омри отмечает, что есть некая магическая точка, после пересечения которой все становится просто – вы легко поднимаете раунд. Ваша история считается достаточно убедительной для инвесторов, все складывается в вашу пользу. Если вы выше этой точки/линии, то как бы вы ни были к ней близки, вы все равно в зоне некоторого шума, когда вам все говорят нет.

3/ Как же поднимать, находясь выше этой линии в зоне шума? Нужно доработать три аспекта:

▪️Доказать, что вы можете быть достаточно большими. Классический инвестор ранней стадии делает ставку на то, что есть достаточно вероятный сценарий, который вернет десятки иксов на инвестицию, а это невозможно без того, чтобы бизнес мог стать достаточно большим.

▪️Доказать, что в бизнесе и продукте есть значимая дифференциация. Классический инвестор ранней стадии не заработает нужную доходность на клоне Google.

▪️Доказать, что у вас самая лучшая команда.

4/ Все это выглядит достаточно банально, но интуитивно прям верно – иногда ты совсем не можешь понять, что такого изменилось, что инвесторы становятся convinced. Надо быть упорным, уверенным, решительным, идти к своей цели, и тогда вы обязательно выйдете из этой зоны шума.

👉 Ссылка на статью Омри: https://www.nfx.com/post/scientists-view-vc

@proVenture

#полезное #howtovc

{kind=link}

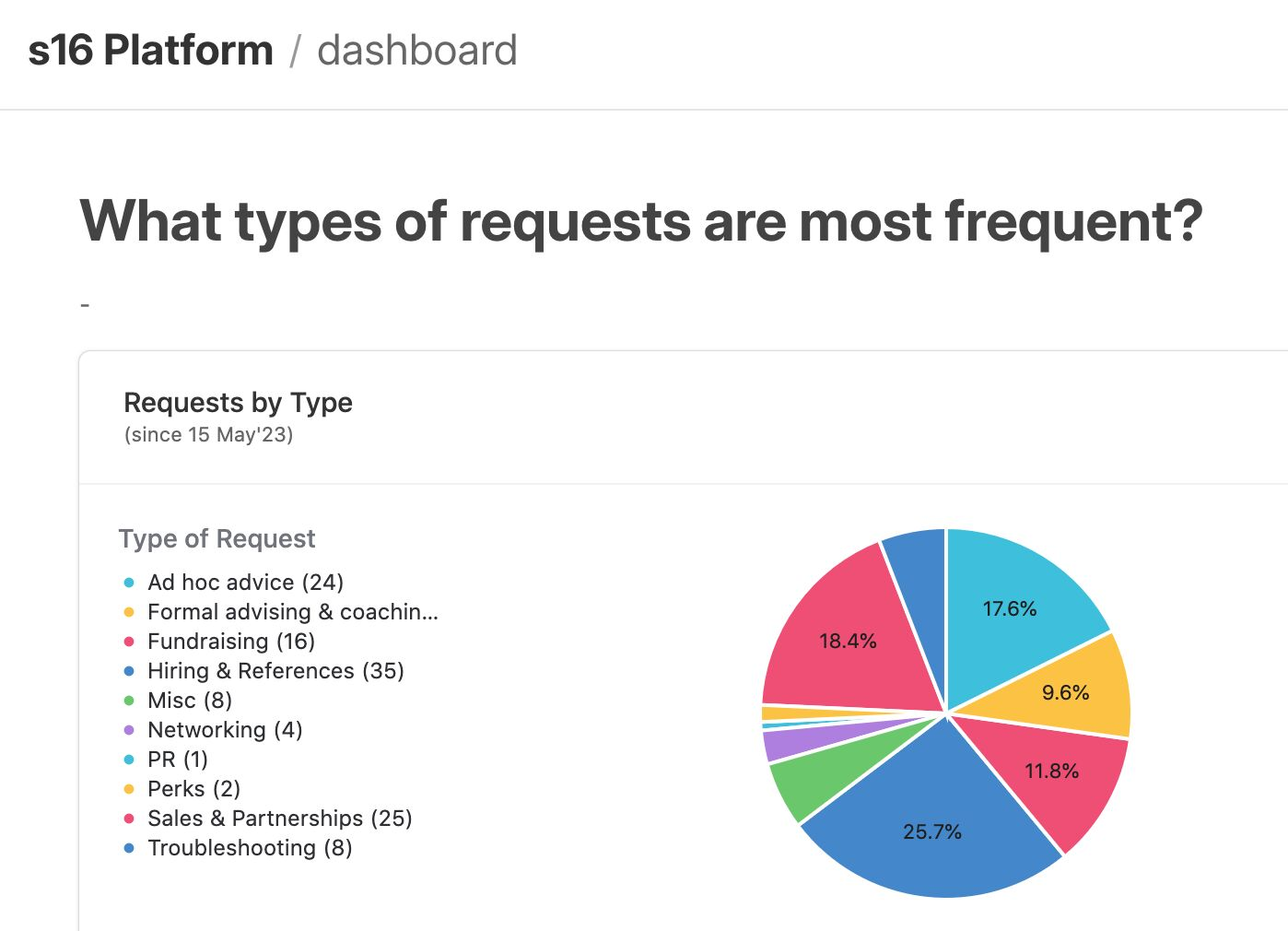

Какие запросы делают фаундеры своим VC инвесторам?

Очень прикольная статистика от s16vc, они сделали распределение запросов, которые им оставили основатели с 15 мая 2023 (получается, что за ~9-10 месяцев). Ребята говорят, что у них есть под такие запросы отдельная CRM и они также квалифицируют запросы (некоторые остаются неквалифицированными, получается). Про эти вещи детально писала Дина Гайнуллина, Head of Platform @ s16vc.

1/ Общая статистика:

▪️136 запросов;

▪️10 типов запросов

▪️30% не прошли квалификацию

▪️96% квалифицированных запросов были решены;

2/ Топ-5 наиболее популярных категорий:

▪️25.7% найм людей и референсы кандидатов;

▪️18.4% продажи и партнерства;

▪️17.6% Ad hoc советы;

▪️11.8% фандрейзинг;

▪️9.6% формальный коучинг и консультирование.

Не знаю, измеряют ли ребята NPS, но это прям очень прикольная аналитика по той пользе, которую могут принести инвесторы стартапам.

👉 Ссылка на пост Дины: https://www.linkedin.com/feed/update/urn:li:activity:7174054052027113473/

@proVenture

#howtovc #оффтоп

Очень прикольная статистика от s16vc, они сделали распределение запросов, которые им оставили основатели с 15 мая 2023 (получается, что за ~9-10 месяцев). Ребята говорят, что у них есть под такие запросы отдельная CRM и они также квалифицируют запросы (некоторые остаются неквалифицированными, получается). Про эти вещи детально писала Дина Гайнуллина, Head of Platform @ s16vc.

1/ Общая статистика:

▪️136 запросов;

▪️10 типов запросов

▪️30% не прошли квалификацию

▪️96% квалифицированных запросов были решены;

2/ Топ-5 наиболее популярных категорий:

▪️25.7% найм людей и референсы кандидатов;

▪️18.4% продажи и партнерства;

▪️17.6% Ad hoc советы;

▪️11.8% фандрейзинг;

▪️9.6% формальный коучинг и консультирование.

Не знаю, измеряют ли ребята NPS, но это прям очень прикольная аналитика по той пользе, которую могут принести инвесторы стартапам.

👉 Ссылка на пост Дины: https://www.linkedin.com/feed/update/urn:li:activity:7174054052027113473/

@proVenture

#howtovc #оффтоп

{kind=link}

A guide to seed fundraising.

С удивлением обнаружил, что YC убрал со своего сайта гайд по Series A fundraising, вместо него или просто без учета него появился гайд по seed fundraising.

👉 Ссылка на гайд: https://www.ycombinator.com/library/4A-a-guide-to-seed-fundraising

1/ В общем-то ничего сверхъестественного, просто если вы вдруг так же, как я, не видели, но хотели бы иметь под рукой – вот, пользуйтесь.

2/ Чего там есть полезного on the spot, о чем часто спрашивают?

▪️Не продавать больше 25% на раунде, в идеале 10%;

▪️Вы должны поднимать runway на 18 мес. Например, если ваш burn $15K на 1 члена команды, а всего вас 5, то вам нужно $15K x 5 x 18 = $1.35M;

▪️Ничего нет про то, сколько надо времени потратить – а в Series A было это.

3/ Какие секции там есть?

▪️Why Raise Money?

▪️When to Raise Money

▪️How Much to Raise?

▪️Financing Options

▪️Convertible Debt

▪️Safe

▪️Equity

▪️Valuation: What is my company worth?

▪️Investors: Angels & Venture Capitalists

▪️Crowdfunding

▪️Meeting Investors

▪️Negotiating and Closing the Deal

▪️Negotiations

▪️Documents You Need

▪️Next

▪️Appendix

👉 К слову, Series A fundraising guide все еще доступен на других ресурсах, куда он копировался, например, на VC Café: https://www.vccafe.com/2020/02/28/ycs-guide-to-series-a/

@proVenture

#YC #howtovc

С удивлением обнаружил, что YC убрал со своего сайта гайд по Series A fundraising, вместо него или просто без учета него появился гайд по seed fundraising.

👉 Ссылка на гайд: https://www.ycombinator.com/library/4A-a-guide-to-seed-fundraising

1/ В общем-то ничего сверхъестественного, просто если вы вдруг так же, как я, не видели, но хотели бы иметь под рукой – вот, пользуйтесь.

2/ Чего там есть полезного on the spot, о чем часто спрашивают?

▪️Не продавать больше 25% на раунде, в идеале 10%;

▪️Вы должны поднимать runway на 18 мес. Например, если ваш burn $15K на 1 члена команды, а всего вас 5, то вам нужно $15K x 5 x 18 = $1.35M;

▪️Ничего нет про то, сколько надо времени потратить – а в Series A было это.

3/ Какие секции там есть?

▪️Why Raise Money?

▪️When to Raise Money

▪️How Much to Raise?

▪️Financing Options

▪️Convertible Debt

▪️Safe

▪️Equity

▪️Valuation: What is my company worth?

▪️Investors: Angels & Venture Capitalists

▪️Crowdfunding

▪️Meeting Investors

▪️Negotiating and Closing the Deal

▪️Negotiations

▪️Documents You Need

▪️Next

▪️Appendix

👉 К слову, Series A fundraising guide все еще доступен на других ресурсах, куда он копировался, например, на VC Café: https://www.vccafe.com/2020/02/28/ycs-guide-to-series-a/

@proVenture

#YC #howtovc

{kind=link}

⚡️ How to vet a list of VCs for a fundraising outreach: key validation steps.

Написал колонку для The Future на тему того, как валидировать инвесторов для своего фандрейзинга. Ключ в том, что вы сначала валидируете список, потом валидируете тех, кто вам может сделать интро, и только потом организовываете себе интро.

Не буду тут повторяться, почитайте статью сами, но давайте спрошу.

❓Как вам кажется, было бы круто иметь такой гайд в формате Notion-type страниц?

Если вы набросаете реакций в виде горящего сердечка ❤️🔥, то я буду понимать, что такое было бы интересно.

👉 Ссылка на статью: https://thefuturemedia.eu/how-to-vet-a-list-of-vcs-for-a-fundraising-outreach-key-validation-steps/

@proVenture

#howtovc #fundraising

Написал колонку для The Future на тему того, как валидировать инвесторов для своего фандрейзинга. Ключ в том, что вы сначала валидируете список, потом валидируете тех, кто вам может сделать интро, и только потом организовываете себе интро.

Не буду тут повторяться, почитайте статью сами, но давайте спрошу.

❓Как вам кажется, было бы круто иметь такой гайд в формате Notion-type страниц?

Если вы набросаете реакций в виде горящего сердечка ❤️🔥, то я буду понимать, что такое было бы интересно.

👉 Ссылка на статью: https://thefuturemedia.eu/how-to-vet-a-list-of-vcs-for-a-fundraising-outreach-key-validation-steps/

@proVenture

#howtovc #fundraising

The Future Summit

How To Vet A List Of VCs For A Fundraising Outreach: Key Validation Steps. - The Future Media

Venture Capital (VC) activity ratios are, as reported by AngelList, at historical lows - even worse than during a pandemic in 2020. However, a lot of founders