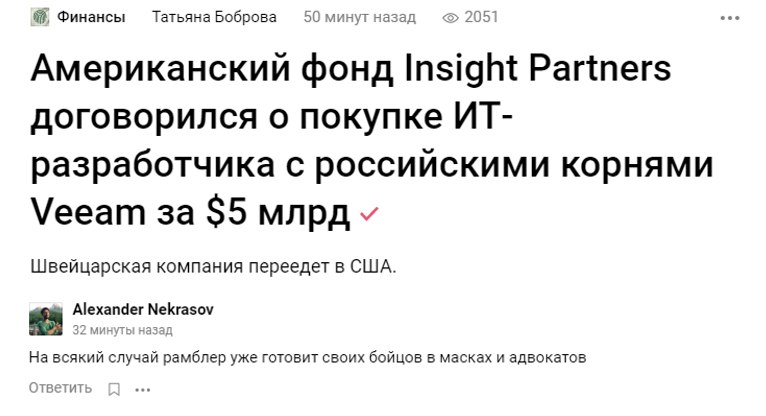

#DEALSproVenture #exits

⚡ Insight Venture Partners покупает Veeam за $5 млрд.

Американский фонд Insight Venture Partners покупает Veeam Software за $5 млрд (основан Андреем Бароновым и Ратмиром Тимашевым).

Начинаем новый 2020 год с прекрасного выхода почти российского венчурного проекта. Хотя, судя по Crunchbase, внешних раундов от инвесторов, кроме как от Insight компания не поднимала. А прошлогодний раунд позволил ей занять 8 место в рейтинге топ сделок 2019 года.

Ну и на десерт, комментарии на VC ru, как всегда, даже лучше самой новости 😂 (скриншот новости и 🔥🔥🔥 комментария к ней).

via @proVenture

⚡ Insight Venture Partners покупает Veeam за $5 млрд.

Американский фонд Insight Venture Partners покупает Veeam Software за $5 млрд (основан Андреем Бароновым и Ратмиром Тимашевым).

Начинаем новый 2020 год с прекрасного выхода почти российского венчурного проекта. Хотя, судя по Crunchbase, внешних раундов от инвесторов, кроме как от Insight компания не поднимала. А прошлогодний раунд позволил ей занять 8 место в рейтинге топ сделок 2019 года.

Ну и на десерт, комментарии на VC ru, как всегда, даже лучше самой новости 😂 (скриншот новости и 🔥🔥🔥 комментария к ней).

via @proVenture

{kind=link}

Сколько можно заработать на российском стартапе?

Именно это я подчерпнул из заметки Inc, где высказались уважаемые частные инвесторы по поводу планов на 2020 год.

Виталий Полехин: “Медианная оценка российского стартапа на «выходе» составляет $13-15 млн. Так что бизнес-ангелы и посевные фонды могут сделать свои 10х, если заходят в проект при оценке в $500 тыс., $1 млн, $1,5 млн или даже $2 млн, - когда венчурный фонд выкупит их доли на раунде А. Вероятность, что сам фонд после этого что-то заработает на экзите, очень маленькая”.

Вот это и будет, скорее всего, определять тренд этого года.

@proVenture

http://bit.ly/2NnuvPX

#exits #deals #trends

Именно это я подчерпнул из заметки Inc, где высказались уважаемые частные инвесторы по поводу планов на 2020 год.

Виталий Полехин: “Медианная оценка российского стартапа на «выходе» составляет $13-15 млн. Так что бизнес-ангелы и посевные фонды могут сделать свои 10х, если заходят в проект при оценке в $500 тыс., $1 млн, $1,5 млн или даже $2 млн, - когда венчурный фонд выкупит их доли на раунде А. Вероятность, что сам фонд после этого что-то заработает на экзите, очень маленькая”.

Вот это и будет, скорее всего, определять тренд этого года.

@proVenture

http://bit.ly/2NnuvPX

#exits #deals #trends

incrussia.ru

Выходов нет: что ждет российские стартапы в 2020 году

Объем российского венчурного рынка в 2019 году резко сократился: по данным исследования Inc., число и общая сумма публичных сделок уменьшились вдвое. Частные российские инвесторы рассказали Inc., почему рынок упал, насколько критичным можно считать такое…

Visa поглощает стартап Plaid за $5.3 млрд.

Эта оценка дает 2х к последнему раунду финансирования и неплохую доходность для инвесторов, среди которых Index Ventures, Kleiner Perkins, (инвесторы последнего раунда) NEA и Spark Capital, который поддерживал Plaid с самого начала в 2013 году.

7 лет и ты поглощен, недурно!

Про бизнес Plaid я немного писал в подборке сделок за декабрь 2018 года:

1. Тогда Plaid работал с 10 тысячами банков в США и Канаде, и по его собственным данным, 25% населения этих стран пользовались банковскими счетами через Plaid или через одно из «тысяч» приложений, которые используют API от Plaid. Число пользователей увеличилось на 13% с 2017 года — не очень много.

2. Forbes оценивал выручку Plaid за 2017 год на уровне $40 миллионов. Более свежих данных на тот момент я не нашел.

Интересный факт - в последнем раунде финансирования Plaid участвовали как Visa, так и Mastercard. Не могу сказать, что я за таким соседством пристально следил, но я ни разу не видел, чтобы они входили в сделки вдвоем. Обычно есть некоторый, даже неформальный эксклюзив, если одна из платежных систем участвует в капитале какого-либо стартапа.

@proVenture

https://tcrn.ch/35JV2xi

#exits #deals #fintech

Эта оценка дает 2х к последнему раунду финансирования и неплохую доходность для инвесторов, среди которых Index Ventures, Kleiner Perkins, (инвесторы последнего раунда) NEA и Spark Capital, который поддерживал Plaid с самого начала в 2013 году.

7 лет и ты поглощен, недурно!

Про бизнес Plaid я немного писал в подборке сделок за декабрь 2018 года:

1. Тогда Plaid работал с 10 тысячами банков в США и Канаде, и по его собственным данным, 25% населения этих стран пользовались банковскими счетами через Plaid или через одно из «тысяч» приложений, которые используют API от Plaid. Число пользователей увеличилось на 13% с 2017 года — не очень много.

2. Forbes оценивал выручку Plaid за 2017 год на уровне $40 миллионов. Более свежих данных на тот момент я не нашел.

Интересный факт - в последнем раунде финансирования Plaid участвовали как Visa, так и Mastercard. Не могу сказать, что я за таким соседством пристально следил, но я ни разу не видел, чтобы они входили в сделки вдвоем. Обычно есть некоторый, даже неформальный эксклюзив, если одна из платежных систем участвует в капитале какого-либо стартапа.

@proVenture

https://tcrn.ch/35JV2xi

#exits #deals #fintech

Ликбез по доходности ФРИИ.

Хочу добавить свои 5 копеек в сделку с ФРИИ, про которую появляются дополнительные подробности.

Я не хочу давать качественную оценку, но интересно постараться разобраться, о каких результатах работы фонда мы можем говорить.

1. 2% - неверно!

Коллеги из @antidigital пишут, что доходность составила 2.6%. Я не до конца понимаю, откуда эта цифра, но она точно неверная.

Почему? Очень просто. Мои примерные расчеты дают 2.2% в случае, если считать датой инвестиций всех 3.87 млрд рублей (по данным РБК – это инвестиция на портфель из 6 млрд взятых денег в управление). Это неверно, поскольку из отчетности ФРИИ легко вычленяется график инвестиций фонда – основные сделки были сделаны в 2016+ годах. То есть, доходность должна быть выше. Далее оценка в 4.4 млрд до сделки (показываю в расчетах, как она получается), не учитывает по идее полученные деньги от выходов, а на доходность фонда они влияют – мне данной информации с ходу найти не удалось, но пару выходов в прошлом году я как минимум помню.

2. Проблема с данными и что-же можно считать верным IRR?

Интересно, что данные не бьются. По данным годовых отчетов по 2018 год включительно ФРИИ проинвестировал более 6 млрд рублей, что невозможно. Там включены займы и прочие источники, поэтому для целей расчетов доходности я просто делаю корректировку – размазываю 3.87 млрд инвестиций по той структуре, которая в отчетах представлена. Такая синтетическая доходность получилась на уровне 6%. Примерно инфляция.

3. Доходность фонда или портфеля?

Но 2% или 6% - это все же доходность портфеля. Доходность фонда по методу «все инвестиции в первый день» будет отрицательная, поскольку дали ФРИИ 6 млрд, а в итоге они оцениваются в 4.4 млрд. Минус. Поэтому не стоит приравнивать доходность фонда к доходности портфеля.

Интересный момент тут, но это для инсайдеров. Откуда ФРИИ тратил на management fee и на прочие расходы? Если с ФРИИ Инвест, то тогда шляпа. Получается, что более 35% от изначального капитала потрачено за 7 лет работы. То есть, более 5% в год. С учетом того, что стандартная комиссия за управление 2-3%, минимум еще 2% были «проедены». Это в любом рыночном фонде было бы катастрофой.

4. Можно ли все же на что-то опереться?

Есть показатель доходности, который не привязан ко времени – это денежный мультипликатор (cash-on-cash или C-o-C). Так вот, по портфелю он равен 1.15х, а по фонду 0.74х. Это можно смело считать верным и справедливым мерилом. В любом случае портфель в плюсе, а фонд в минусе.

@proVenture

http://bit.ly/2RbSUdF

#deals #exits #trends #howtovc

Хочу добавить свои 5 копеек в сделку с ФРИИ, про которую появляются дополнительные подробности.

Я не хочу давать качественную оценку, но интересно постараться разобраться, о каких результатах работы фонда мы можем говорить.

1. 2% - неверно!

Коллеги из @antidigital пишут, что доходность составила 2.6%. Я не до конца понимаю, откуда эта цифра, но она точно неверная.

Почему? Очень просто. Мои примерные расчеты дают 2.2% в случае, если считать датой инвестиций всех 3.87 млрд рублей (по данным РБК – это инвестиция на портфель из 6 млрд взятых денег в управление). Это неверно, поскольку из отчетности ФРИИ легко вычленяется график инвестиций фонда – основные сделки были сделаны в 2016+ годах. То есть, доходность должна быть выше. Далее оценка в 4.4 млрд до сделки (показываю в расчетах, как она получается), не учитывает по идее полученные деньги от выходов, а на доходность фонда они влияют – мне данной информации с ходу найти не удалось, но пару выходов в прошлом году я как минимум помню.

2. Проблема с данными и что-же можно считать верным IRR?

Интересно, что данные не бьются. По данным годовых отчетов по 2018 год включительно ФРИИ проинвестировал более 6 млрд рублей, что невозможно. Там включены займы и прочие источники, поэтому для целей расчетов доходности я просто делаю корректировку – размазываю 3.87 млрд инвестиций по той структуре, которая в отчетах представлена. Такая синтетическая доходность получилась на уровне 6%. Примерно инфляция.

3. Доходность фонда или портфеля?

Но 2% или 6% - это все же доходность портфеля. Доходность фонда по методу «все инвестиции в первый день» будет отрицательная, поскольку дали ФРИИ 6 млрд, а в итоге они оцениваются в 4.4 млрд. Минус. Поэтому не стоит приравнивать доходность фонда к доходности портфеля.

Интересный момент тут, но это для инсайдеров. Откуда ФРИИ тратил на management fee и на прочие расходы? Если с ФРИИ Инвест, то тогда шляпа. Получается, что более 35% от изначального капитала потрачено за 7 лет работы. То есть, более 5% в год. С учетом того, что стандартная комиссия за управление 2-3%, минимум еще 2% были «проедены». Это в любом рыночном фонде было бы катастрофой.

4. Можно ли все же на что-то опереться?

Есть показатель доходности, который не привязан ко времени – это денежный мультипликатор (cash-on-cash или C-o-C). Так вот, по портфелю он равен 1.15х, а по фонду 0.74х. Это можно смело считать верным и справедливым мерилом. В любом случае портфель в плюсе, а фонд в минусе.

@proVenture

http://bit.ly/2RbSUdF

#deals #exits #trends #howtovc

{kind=link}

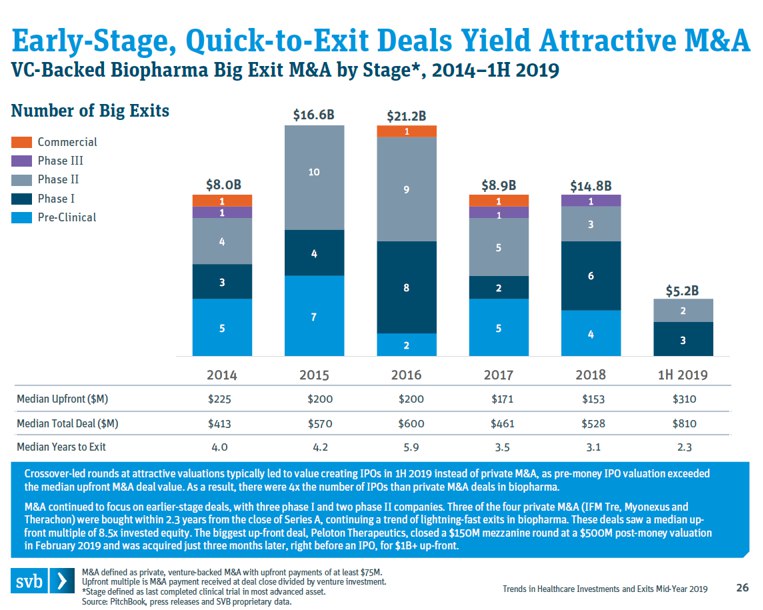

Biopharma VC Exits – на коммерческой стадии только 3 выхода за 5.5 лет!

Это то, почему инвестиции в фарму и биотех – отдельная песня. В США основная ликвидность по выходам – это 2-я фаза тестирования препаратов. На коммерческой стадии – только 3 выхода за 5.5 лет. Это то, почему я с опаской смотрю на биотехнологии, несмотря на то, что выглядит все это крайне вдохновляюще.

Слайд из отчета Silicon Valley Bank - Trends in Healthcare Investments and Exits 2019 [39 страниц].

@proVenture

#research #health #deals #exits

Это то, почему инвестиции в фарму и биотех – отдельная песня. В США основная ликвидность по выходам – это 2-я фаза тестирования препаратов. На коммерческой стадии – только 3 выхода за 5.5 лет. Это то, почему я с опаской смотрю на биотехнологии, несмотря на то, что выглядит все это крайне вдохновляюще.

Слайд из отчета Silicon Valley Bank - Trends in Healthcare Investments and Exits 2019 [39 страниц].

@proVenture

#research #health #deals #exits

{kind=link}

⚡ Новость дня – я ухожу.

Да, я ухожу. Ну точнее, не ухожу, а выхожу. Ну на самом деле не я, а Da Vinci Capital. Ну и не целиком, а только частично (один фонд – Da Vinci Pre-IPO Fund). Так что такая себе новость дня. Если бы я уходил, было бы бодрее, правда?)

Тем не менее, знаменитый мем про вопрос инвестору «как дела нужно задавать каждые 6 лет» со мной работает как влитой – я 6.5 лет в фонде и это первый мой полноценный (хотя и частичный) выход из инвестиции. Поскольку никакая пресса не спросила моих комментариев, то и писать их не буду. Все равно не новость дня.

Хлопнули по рюмашке и поехали дальше, но уже не в «колеснице дисрапшина финансового рынка» с «бриллиантовым ожерельем». Лучше в такси 😎

@proVenture

https://incrussia.ru/news/prytek-davinci/

#deals #exits

Да, я ухожу. Ну точнее, не ухожу, а выхожу. Ну на самом деле не я, а Da Vinci Capital. Ну и не целиком, а только частично (один фонд – Da Vinci Pre-IPO Fund). Так что такая себе новость дня. Если бы я уходил, было бы бодрее, правда?)

Тем не менее, знаменитый мем про вопрос инвестору «как дела нужно задавать каждые 6 лет» со мной работает как влитой – я 6.5 лет в фонде и это первый мой полноценный (хотя и частичный) выход из инвестиции. Поскольку никакая пресса не спросила моих комментариев, то и писать их не буду. Все равно не новость дня.

Хлопнули по рюмашке и поехали дальше, но уже не в «колеснице дисрапшина финансового рынка» с «бриллиантовым ожерельем». Лучше в такси 😎

@proVenture

https://incrussia.ru/news/prytek-davinci/

#deals #exits

Inc. Russia

Холдинг Игоря Рыбакова и его партнеров выкупил контрольную долю финтех-компании GFS у Da Vinci Capital

Инвестиционная группа Prytek приобрела контроль над финтех-агрегатором Global Fintech Solutions, выкупив акции у фонда под управлением Da Vinci Capital. Об этом Inc. рассказал представитель Игоря Рыбакова.

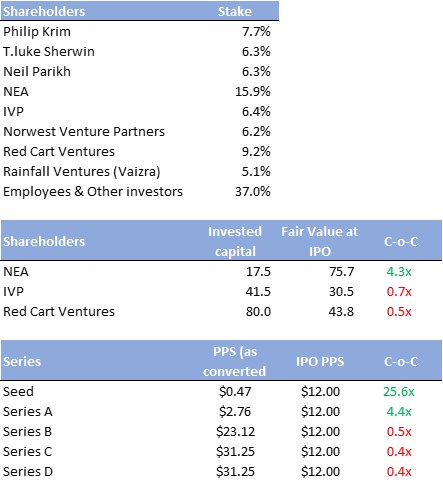

Кто сколько выиграл или проиграл на IPO Casper?

Casper сделал IPO и все успели поругать инвесторов, что они оценили стартап на последнем раунде в $1.1 млрд, а IPO было по оценке $476 млн ($575 с учетом варрантов андеррайтеров - это не сумма, которую получили акционеры).

Но Casper поднимал денег не так много и были ярковыраженные лид-инвесторы, поэтому я решил немного прикинуть, кто сколько мог заработать или потерять (основные выкладки в приложенной картинке.

1. Начнем с простого - в самом проспекте Casper есть данные по классам акций. Мы видим, что инвесторы посевного раунда, и раунда А точно заработали. Молодцы. Инвесторы всех последующих раундов потеряли.

2. Lerer Hippeau Ventures - фонд, который лидировал сид раунд. Он точно заработал, хотя в каптейбле его не видно, поскольку его доля в итоге была небольшой. И он заработал меньше 25x, потому что в последнем раунде с доходностью 0.4х он тоже участвовал.

3. Точно так же мы можем сказать, что NEA точно в плюсе - они были лид инвесторами раунда А на $13 млн (вложил вроде как $10 млн). А IVP и Redcart Ventures точно много потеряли, потому что IVP инвестировал после раунда В (когда доходность перевалила в минус), а Redcart был лид инвестором раунда С (и докладывал в D, который был на тех же условиях) - тогда он вложил $80 млн, которые превратились в $43 млн.

4. Ну а нам что? Мало кто заметил, что есть среди инвесторов Casper такой фонд под названием Rainfall Ventures. Раньше он назывался Vaizra Investments. И одним из управляющих партнеров этого фонда является Вячеслав Мирилашвили, со-основатель VK. Rainfall вкладывал неизвестные суммы на Seed и раунде А и B и НЕ УЧАСТВОВАЛ в раундах С и D. Уверен, что на раунде В (убыточном) он уже просто докладывал, поэтому смело поздравляю коллег по цеху с отличным выходом!

@proVenture

#deals #exits #howtovc

Casper сделал IPO и все успели поругать инвесторов, что они оценили стартап на последнем раунде в $1.1 млрд, а IPO было по оценке $476 млн ($575 с учетом варрантов андеррайтеров - это не сумма, которую получили акционеры).

Но Casper поднимал денег не так много и были ярковыраженные лид-инвесторы, поэтому я решил немного прикинуть, кто сколько мог заработать или потерять (основные выкладки в приложенной картинке.

1. Начнем с простого - в самом проспекте Casper есть данные по классам акций. Мы видим, что инвесторы посевного раунда, и раунда А точно заработали. Молодцы. Инвесторы всех последующих раундов потеряли.

2. Lerer Hippeau Ventures - фонд, который лидировал сид раунд. Он точно заработал, хотя в каптейбле его не видно, поскольку его доля в итоге была небольшой. И он заработал меньше 25x, потому что в последнем раунде с доходностью 0.4х он тоже участвовал.

3. Точно так же мы можем сказать, что NEA точно в плюсе - они были лид инвесторами раунда А на $13 млн (вложил вроде как $10 млн). А IVP и Redcart Ventures точно много потеряли, потому что IVP инвестировал после раунда В (когда доходность перевалила в минус), а Redcart был лид инвестором раунда С (и докладывал в D, который был на тех же условиях) - тогда он вложил $80 млн, которые превратились в $43 млн.

4. Ну а нам что? Мало кто заметил, что есть среди инвесторов Casper такой фонд под названием Rainfall Ventures. Раньше он назывался Vaizra Investments. И одним из управляющих партнеров этого фонда является Вячеслав Мирилашвили, со-основатель VK. Rainfall вкладывал неизвестные суммы на Seed и раунде А и B и НЕ УЧАСТВОВАЛ в раундах С и D. Уверен, что на раунде В (убыточном) он уже просто докладывал, поэтому смело поздравляю коллег по цеху с отличным выходом!

@proVenture

#deals #exits #howtovc

{kind=link}

Сбербанк покупает 75% 2GIS: аналитика сделки и доходности

Сама новость тут: https://vc.ru/services/133383-sberbank-dogovorilsya-o-pokupke-kontrolya-v-servise-2gis-on-s-partnerami-poluchit-75

Меня немного опередил Юрий Аммосов из @kedr2earth, который сделал расчет экономики по сделке вот тут: https://t.me/kedr2earth/4765

Но я тоже сделал расчет и получил примерно такой же результат, хотя выводы из ситуации у меня немного другие.

1. Во-первых, хочу от души поздравить коллег из Baring и RTP с выходом. Выходы в России это крайне тяжело, особенно в период кризиса. Так что это просто мега-позитивная новость!

2. Редко бывает, что в российских сделках фигурирует оценка. Оценка на выходе в 14,3 млрд (что примерно $207 млн за 100%). Оценка на входе была 11.1 млрд (или $179 млн).

3. Таким образом, фонды заработали на данной инвестиции денежную доходность CoC 1.29x в долларах США и 1.15x в рублях. Инвестиция была сделана в октябре 2015 года, то есть, IRR (внутренняя норма доходности – 3.1% в долларах и 5.6% в рублях.

4. Мало, скажете вы, и будете правы, что доходности по венчурным сделкам с однозначным процентам это меньше альтернативных доходностей.

5. Однако чего тут мы не знаем до конца и что может влиять на доходность:

- мы не знаем, были ли какие-то ликвидационные привилегии у фондов. С учетом того, что сделка была в 2015 году, когда уже начался локальный кризис и девальвация, как инвестиция $40 млн могла быть по плавающему курсу в рублях, так и protection у инвесторов мог быть.

- $40 млн – достаточно большая инвестиция, как и оценка на входе почти в $180 млн. Не исключаю, что $40 млн – это сумма, которую переводили траншами, а значит, могли перевести не всю сумму. То есть, реальная инвестиция могла быть меньше.

- не исключено, что были также внутренние раунды, которые могли быть по более низкой оценке, чем изначальная, если было не все хорошо.

- и наоборот, если все было хорошо, то почему бы не выплатить акционерам дивиденды? Могли и выплатить, тем самым, реальная доходность может быть намного выше.

6. Я бы обратил внимание на вот какой момент – что бы там ни было на входе, но частная независимая технологическая компания была оценена стратегическим инвестором в $200 млн. То есть, это уже пустое, но «несколько сотен миллионов»! Вот это то, что мы все, инвесторы в частные компании, ждем от стратега на рынке – оцените успех независимых игроков и консолидируйте. Платите премию за контроль. Давайте рынку exit.

У меня все. Еще раз поздравляю всех причастных!

Короткая табличка с экономикой сделки в приложении.

@proVenture

#deals #exits

Сама новость тут: https://vc.ru/services/133383-sberbank-dogovorilsya-o-pokupke-kontrolya-v-servise-2gis-on-s-partnerami-poluchit-75

Меня немного опередил Юрий Аммосов из @kedr2earth, который сделал расчет экономики по сделке вот тут: https://t.me/kedr2earth/4765

Но я тоже сделал расчет и получил примерно такой же результат, хотя выводы из ситуации у меня немного другие.

1. Во-первых, хочу от души поздравить коллег из Baring и RTP с выходом. Выходы в России это крайне тяжело, особенно в период кризиса. Так что это просто мега-позитивная новость!

2. Редко бывает, что в российских сделках фигурирует оценка. Оценка на выходе в 14,3 млрд (что примерно $207 млн за 100%). Оценка на входе была 11.1 млрд (или $179 млн).

3. Таким образом, фонды заработали на данной инвестиции денежную доходность CoC 1.29x в долларах США и 1.15x в рублях. Инвестиция была сделана в октябре 2015 года, то есть, IRR (внутренняя норма доходности – 3.1% в долларах и 5.6% в рублях.

4. Мало, скажете вы, и будете правы, что доходности по венчурным сделкам с однозначным процентам это меньше альтернативных доходностей.

5. Однако чего тут мы не знаем до конца и что может влиять на доходность:

- мы не знаем, были ли какие-то ликвидационные привилегии у фондов. С учетом того, что сделка была в 2015 году, когда уже начался локальный кризис и девальвация, как инвестиция $40 млн могла быть по плавающему курсу в рублях, так и protection у инвесторов мог быть.

- $40 млн – достаточно большая инвестиция, как и оценка на входе почти в $180 млн. Не исключаю, что $40 млн – это сумма, которую переводили траншами, а значит, могли перевести не всю сумму. То есть, реальная инвестиция могла быть меньше.

- не исключено, что были также внутренние раунды, которые могли быть по более низкой оценке, чем изначальная, если было не все хорошо.

- и наоборот, если все было хорошо, то почему бы не выплатить акционерам дивиденды? Могли и выплатить, тем самым, реальная доходность может быть намного выше.

6. Я бы обратил внимание на вот какой момент – что бы там ни было на входе, но частная независимая технологическая компания была оценена стратегическим инвестором в $200 млн. То есть, это уже пустое, но «несколько сотен миллионов»! Вот это то, что мы все, инвесторы в частные компании, ждем от стратега на рынке – оцените успех независимых игроков и консолидируйте. Платите премию за контроль. Давайте рынку exit.

У меня все. Еще раз поздравляю всех причастных!

Короткая табличка с экономикой сделки в приложении.

@proVenture

#deals #exits

{kind=link}

🔥🔥🔥 Kaspi уже разместился по верхней границе и получил оценку $6.5 млрд.

Я немного напутал раньше, $6.5 млрд это верхняя граница, но она в итоге достигнута.

Продали акций аж на $1 млрд! Больше, чем планировалось.

А еще я не знал, но среди акционеров Kaspi был фонд Baring Vostok. СМИ пишут, что продавали текущие акционеры. Кто точно и сколько продал Baring я разбираться не буду, но как минимум их доля 22.72% стоит порядка $1.5 млрд. Как же круто!

Поздравляю от души! Пусть завтра все напишут, что был очень смачный экзит, а я поздравлю ночью 🙃

@proVenture

https://m.forbes.kz/finances/exchange/kaspikz_vyishel_na_ipo_i_stal_samoy_dorogoy_kompaniey_v_istorii_kazahstana/

#deals #exits

Я немного напутал раньше, $6.5 млрд это верхняя граница, но она в итоге достигнута.

Продали акций аж на $1 млрд! Больше, чем планировалось.

А еще я не знал, но среди акционеров Kaspi был фонд Baring Vostok. СМИ пишут, что продавали текущие акционеры. Кто точно и сколько продал Baring я разбираться не буду, но как минимум их доля 22.72% стоит порядка $1.5 млрд. Как же круто!

Поздравляю от души! Пусть завтра все напишут, что был очень смачный экзит, а я поздравлю ночью 🙃

@proVenture

https://m.forbes.kz/finances/exchange/kaspikz_vyishel_na_ipo_i_stal_samoy_dorogoy_kompaniey_v_istorii_kazahstana/

#deals #exits

Forbes Kazakhstan

Kaspi.kz вышел на IPO и стал самой дорогой компанией в истории Казахстана

Kaspi.kz провел долгожданное IPO на Лондонской бирже, получив от инвесторов $1 млрд. Ранее аналитики оценивали размер сделки в пределах $742-$879 млн

Польский конкурент eBay Allegro сделал IPO и получил оценку в $19 млрд после первого дня торгов.

Наверняка вы все читаете про Arrival и то, что они привлекли новый раунд от BlackRock, с чем их поздравляю, но хочу вам рассказать об еще одном success case, пусть не из СНГ, но из Восточной Европы.

Есть там такая компания Allegro, которая является польским конкурентом eBay и Amazon. И она взорвала локальную Warsaw Stock Exchange, сделав крупнейшее польское IPO.

Allegro является крепким локальным игроком, который подтверждает тезис о том, что не всегда глобальные игроки выигрывают на отдельно взятом локальном рынке. В России таким аналогом должен был стать Ozon (может быть, в итоге станет, если успешно проведет IPO).

При этом Allegro был частью южноафриканского Naspers, а в 2017 году инвестиционные фонды Cinven, Permira и Mid Europa Partners сделали настоящий buyout и заплатили за Allegro $3.2 млрд.

И вот, два года спустя, Allegro выходит на биржу, получает едва ли не самую высокую оценку среди конкурентов (смотри приложенные графики), в первый день торгов взлетает на 63% с $11 млрд до $19 млрд капитализации и в первый же день захватывает 80% оборотов по акциям на Польской бирже.

Фонды же зарабатывают 3.6x на IPO и 5.8x после первого дня торгов, и это за 2 года! Wow, вот это по-настоящему крепкая история успеха на локальном рынке!

@proVenture

https://www.bloomberg.com/news/articles/2020-10-11/nasdaq-like-valuation-no-deterrent-for-poland-s-new-top-stock

#deals #exits

Наверняка вы все читаете про Arrival и то, что они привлекли новый раунд от BlackRock, с чем их поздравляю, но хочу вам рассказать об еще одном success case, пусть не из СНГ, но из Восточной Европы.

Есть там такая компания Allegro, которая является польским конкурентом eBay и Amazon. И она взорвала локальную Warsaw Stock Exchange, сделав крупнейшее польское IPO.

Allegro является крепким локальным игроком, который подтверждает тезис о том, что не всегда глобальные игроки выигрывают на отдельно взятом локальном рынке. В России таким аналогом должен был стать Ozon (может быть, в итоге станет, если успешно проведет IPO).

При этом Allegro был частью южноафриканского Naspers, а в 2017 году инвестиционные фонды Cinven, Permira и Mid Europa Partners сделали настоящий buyout и заплатили за Allegro $3.2 млрд.

И вот, два года спустя, Allegro выходит на биржу, получает едва ли не самую высокую оценку среди конкурентов (смотри приложенные графики), в первый день торгов взлетает на 63% с $11 млрд до $19 млрд капитализации и в первый же день захватывает 80% оборотов по акциям на Польской бирже.

Фонды же зарабатывают 3.6x на IPO и 5.8x после первого дня торгов, и это за 2 года! Wow, вот это по-настоящему крепкая история успеха на локальном рынке!

@proVenture

https://www.bloomberg.com/news/articles/2020-10-11/nasdaq-like-valuation-no-deterrent-for-poland-s-new-top-stock

#deals #exits

{kind=link}

🔥🔥🔥 Сколько Flint Capital мог заработать на инвестиции в Voca ai?

С большой радостью поздравляю коллег из Flint Capital, которые делают очередной бомбический выход из технологического проекта! От души! Snapchat купил израильский стартап Voca ai за $70 млн.

А поскольку проект не привлекал больших сложных раундов, а привлек их всего два, то я решил быстренько посчитать, сколько ребята из Flint могли заработать на этой инвестиции для своих инвесторов.

Дано:

- Flint инвестировал в обоих раундах, поэтому отдельно их не вычленяем из общего объема привлеченных инвестиций.

- Было 2 раунда: seed на $1.5 млн и convertible round на $3.5 млн. Эта информация из Crunchbase, как и даты инвестиций

- Выход за $70 млн. Дата сегодняшняя.

- Также благодаря новости об этом в канале @rusven, мы знаем, что оценка на seed раунде была $5 млн.

Предположения:

- Предполагаем, что оценка на seed раунде была pre-money (то есть, до сделки). Инвестиция Cash-in, значит, post-money оценка была $6.5 млн.

- Самое грубое: предполагаем, что оценка на convertible loan была порядка $20 млн. Думаю, то она могла быть меньше, но сделаем более консервативное предположение.

- Также, скорее всего, на данном раунде мог быть liq pref, который (как мы предполагаем) не работал в итоговой структуре продажи, поскольку оценка продажи больше, чем оценка раунда. Соответственно, если это стандартный non-participating liq pref, то все просто конвертировались.

Получаем:

- Если наши предположения верны, то Flint мог заработать на этой инвестиции порядка 4.8x на вложенный капитал или получить доходность 204% годовых. Много?

- Давайте посчитаем чувствительность к нашему основному предположению – оценке на раунде convertible. Даже при оценке $30 млн мы получаем 4.4х или порядка 180% годовых доходности.

Короче, смело можно поздравить коллег с МЕГА УСПЕШНЫМ выходом!

@proVenture

https://www.calcalistech.com/ctech/articles/0,7340,L-3870810,00.html

#deals #exits

С большой радостью поздравляю коллег из Flint Capital, которые делают очередной бомбический выход из технологического проекта! От души! Snapchat купил израильский стартап Voca ai за $70 млн.

А поскольку проект не привлекал больших сложных раундов, а привлек их всего два, то я решил быстренько посчитать, сколько ребята из Flint могли заработать на этой инвестиции для своих инвесторов.

Дано:

- Flint инвестировал в обоих раундах, поэтому отдельно их не вычленяем из общего объема привлеченных инвестиций.

- Было 2 раунда: seed на $1.5 млн и convertible round на $3.5 млн. Эта информация из Crunchbase, как и даты инвестиций

- Выход за $70 млн. Дата сегодняшняя.

- Также благодаря новости об этом в канале @rusven, мы знаем, что оценка на seed раунде была $5 млн.

Предположения:

- Предполагаем, что оценка на seed раунде была pre-money (то есть, до сделки). Инвестиция Cash-in, значит, post-money оценка была $6.5 млн.

- Самое грубое: предполагаем, что оценка на convertible loan была порядка $20 млн. Думаю, то она могла быть меньше, но сделаем более консервативное предположение.

- Также, скорее всего, на данном раунде мог быть liq pref, который (как мы предполагаем) не работал в итоговой структуре продажи, поскольку оценка продажи больше, чем оценка раунда. Соответственно, если это стандартный non-participating liq pref, то все просто конвертировались.

Получаем:

- Если наши предположения верны, то Flint мог заработать на этой инвестиции порядка 4.8x на вложенный капитал или получить доходность 204% годовых. Много?

- Давайте посчитаем чувствительность к нашему основному предположению – оценке на раунде convertible. Даже при оценке $30 млн мы получаем 4.4х или порядка 180% годовых доходности.

Короче, смело можно поздравить коллег с МЕГА УСПЕШНЫМ выходом!

@proVenture

https://www.calcalistech.com/ctech/articles/0,7340,L-3870810,00.html

#deals #exits

{kind=link}

🔥 Salesforce покупает Slack за $27.7 млрд.

Хоть эта сделка и закроется в середине следующего года, логично про нее поговорить сейчас.

Рекордное поглощение (ранее $26 млрд за LinkedIn от Microsoft позволяли держать первенство), премия 54% к цене на фондовом рынке, аналитики в один голос говорят, что вот он - основной конкурент Teams от Microsoft.

В целом да, особенно про конкуренцию. К тому же, Slack последние два квартала показывал так себе результаты несмотря на всеобщую удаленку, а динамика акций была удручающая - с $38.5 за бумагу на открытии торгов после IPO ($23 млрд капитализации) Slack сходил в итоге до $24 за бумагу.

То есть, $45.5 за акцию от Salesforce - это +18% к началу торгов после IPO. Все равно большая премия, но не такая дикая.

Основатель Slack Стюард Баттерфилд заработает от этой сделки $1.3 млрд, а ключевые инвесторы, Accel и Softbank, $2.3 млрд и $1.7 млрд, соответственно.

Для справки: за 2020 год (он заканчивается в марте 2020) Slack получил выручку в $630 млн (+57%) и $588 млн операционного убытка (рост в 3.8 раза!).

@proVenture

https://www.reuters.com/article/us-slack-tech-m-a-salesforce-com/salesforce-to-buy-workplace-app-slack-for-about-26-billion-idUSKBN2852PA

#unicorns #deals #exits

Хоть эта сделка и закроется в середине следующего года, логично про нее поговорить сейчас.

Рекордное поглощение (ранее $26 млрд за LinkedIn от Microsoft позволяли держать первенство), премия 54% к цене на фондовом рынке, аналитики в один голос говорят, что вот он - основной конкурент Teams от Microsoft.

В целом да, особенно про конкуренцию. К тому же, Slack последние два квартала показывал так себе результаты несмотря на всеобщую удаленку, а динамика акций была удручающая - с $38.5 за бумагу на открытии торгов после IPO ($23 млрд капитализации) Slack сходил в итоге до $24 за бумагу.

То есть, $45.5 за акцию от Salesforce - это +18% к началу торгов после IPO. Все равно большая премия, но не такая дикая.

Основатель Slack Стюард Баттерфилд заработает от этой сделки $1.3 млрд, а ключевые инвесторы, Accel и Softbank, $2.3 млрд и $1.7 млрд, соответственно.

Для справки: за 2020 год (он заканчивается в марте 2020) Slack получил выручку в $630 млн (+57%) и $588 млн операционного убытка (рост в 3.8 раза!).

@proVenture

https://www.reuters.com/article/us-slack-tech-m-a-salesforce-com/salesforce-to-buy-workplace-app-slack-for-about-26-billion-idUSKBN2852PA

#unicorns #deals #exits

U.S.

Salesforce to buy workplace app Slack in $27.7 billion deal

Salesforce.com Inc has agreed to buy workplace messaging app Slack Technologies Inc in a $27.7 billion deal, the biggest by the cloud-computing pioneer as it bets on an extended run for remote working and sharpens its rivalry with Microsoft.

🔥 Разбор взлета DoorDash после IPO до $72 млрд (+86%).

Очередная умопомрачительная история успеха. DoorDash провел очень и очень крутое IPO, после чего капитализация выросла на 86% до $72 млрд в первый торговый день. Да, инвестбанки постарались, но тем не менее спрос был и DoorDash повышал оценку акций в процессе проведения IPO.

Что я тут хочу сказать:

1/ Посмотрите на доходности - +86% к цене IPO это одно, а +141% к оценке на последнем раунде (тогда компания оценивалась в $16 млрд) – это уже почти 2.5х на инвестиции. Это совсем уже другое.

2/ Но это тоже не совсем верные цифры, поскольку надо считать аннуализированную доходность. С учетом того, что последний раунд был закрыт в июне 2020-го года, IRR (доходность) инвесторов, зашедших на IPO, составила 533% годовых, а зашедших на последнем раунде до IPO – 2 179% годовых. Две тысячи процентов, Карл!

3/ Обращу ваше внимание, что я не анализирую финансовые показатели. Это отлично сделал Юрий Аммосов тут: https://t.me/kedr2earth/5544. Там на IPO первые объявленные оценки (то есть, для DoorDash это не $36 млрд, а $39 млрд), но зато много других компаний, можно сравнить.

4/ И самый агонь – посмотрите на питч ребят из DoorDash, который они сделали в 2013 году при аппликации в Y Combinator: https://www.youtube.com/watch?v=Rzlr2tNSl0U. 2x Stanford, 2x Facebook, 1x Square. Но видео длиннее регламента YC. Ведь могли из-за одного этого завернуть. А так они прошли и за 7 лет создали махину, которая стоит более $70 млрд.

@proVenture

https://fortune.com/2020/12/09/doordash-stock-price-dash-ipo-shares-soar/

#unicorns #exits

Очередная умопомрачительная история успеха. DoorDash провел очень и очень крутое IPO, после чего капитализация выросла на 86% до $72 млрд в первый торговый день. Да, инвестбанки постарались, но тем не менее спрос был и DoorDash повышал оценку акций в процессе проведения IPO.

Что я тут хочу сказать:

1/ Посмотрите на доходности - +86% к цене IPO это одно, а +141% к оценке на последнем раунде (тогда компания оценивалась в $16 млрд) – это уже почти 2.5х на инвестиции. Это совсем уже другое.

2/ Но это тоже не совсем верные цифры, поскольку надо считать аннуализированную доходность. С учетом того, что последний раунд был закрыт в июне 2020-го года, IRR (доходность) инвесторов, зашедших на IPO, составила 533% годовых, а зашедших на последнем раунде до IPO – 2 179% годовых. Две тысячи процентов, Карл!

3/ Обращу ваше внимание, что я не анализирую финансовые показатели. Это отлично сделал Юрий Аммосов тут: https://t.me/kedr2earth/5544. Там на IPO первые объявленные оценки (то есть, для DoorDash это не $36 млрд, а $39 млрд), но зато много других компаний, можно сравнить.

4/ И самый агонь – посмотрите на питч ребят из DoorDash, который они сделали в 2013 году при аппликации в Y Combinator: https://www.youtube.com/watch?v=Rzlr2tNSl0U. 2x Stanford, 2x Facebook, 1x Square. Но видео длиннее регламента YC. Ведь могли из-за одного этого завернуть. А так они прошли и за 7 лет создали махину, которая стоит более $70 млрд.

@proVenture

https://fortune.com/2020/12/09/doordash-stock-price-dash-ipo-shares-soar/

#unicorns #exits

{kind=link}

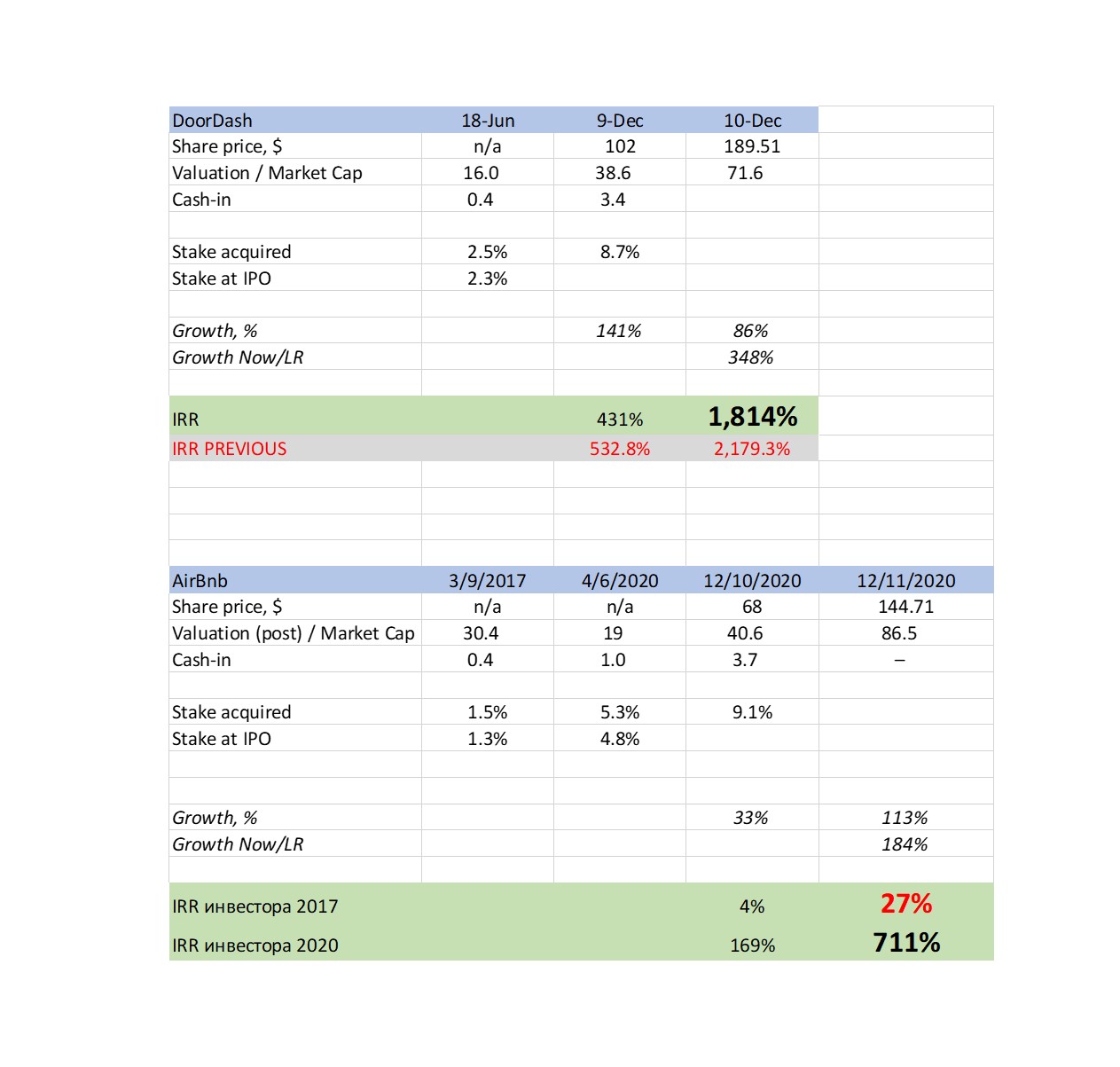

❗️Разбор полетов IPO AirBnb – а действительно ли инвесторы много заработали?

Как вы поняли из заголовка, я буду писать про IPO AirBnb. И как вы поняли, я буду говорить про некоторые интересные цифры, которые не подкрепляют муссирующиеся в прессе “рост на 100% в первый день”.

Вас не должно покидать ощущение скидок в черную пятницу, потому что тут все интересно. Будем делать в формате мифа.

Миф: Оценка AirBnb была $18 млрд в июне 2020 года, поэтому инвесторы много заработали.

Да, была. Но не стоит забывать, что это был bridge раунд на $1 млрд. Участвовали там 2 инвестора во главе с Silver Lake. Основная группа инвесторов инвестировала по оценке $20-30 млрд ранее – последний такой раунд компания закрыла в 2017 году. Для этих инвесторов раунд по оценке $18 млрд – размытие их доли и снижение доходности.

Вернемся к Silver Lake – он заработал действительно серьезно. 169% годовых на IPO и 711% годовых по цене закрытия первого дня, когда капитализация AirBnb остановилась на отметке $86.5 млрд (доходила и до $100 млрд, как писали газеты).

А что остальные? Посмотрим на лакмусовую бумажку – на тех, кто дал денег AirBnb в 2017 году по оценке $30 млрд. Поскольку их доля размывалась [кстати, то же самое по DoorDash – те доходности, которые я показывал, неправильные. Но там не было downround’а, поэтому я забыл там посчитать эффект размытия, но отличие не такое существенное и на суть не влияет – тем не менее сначала прикладываю пересчет доходности DoorDash в приложенном рисунке]... Так Вот, поскольку их доля размывалась, их IRR на IPO составил …. Тадам! …. Всего 4% годовых. Нормально? Текущая цена повысила доходность до 27% годовых, но что-то мне подсказывает это не предел мечтаний. Если AirBnb сильно не вырастет, то доходность сильно не увеличится. А это все происходит с учетом падения бизнеса, так что 2021 год крайне важный для инвесторов 2017-го года. И для инвесторов более ранних, конечно же. LockUp снимется внутри года и дальнейшая динамика покажет, смогут ли они получить свои 30% (которые станут уже 20%, если акция расти не будет) или нет.

В общем, получается, что не все так однозначно и радужно.

@proVenture

#unicorns #exits

Как вы поняли из заголовка, я буду писать про IPO AirBnb. И как вы поняли, я буду говорить про некоторые интересные цифры, которые не подкрепляют муссирующиеся в прессе “рост на 100% в первый день”.

Вас не должно покидать ощущение скидок в черную пятницу, потому что тут все интересно. Будем делать в формате мифа.

Миф: Оценка AirBnb была $18 млрд в июне 2020 года, поэтому инвесторы много заработали.

Да, была. Но не стоит забывать, что это был bridge раунд на $1 млрд. Участвовали там 2 инвестора во главе с Silver Lake. Основная группа инвесторов инвестировала по оценке $20-30 млрд ранее – последний такой раунд компания закрыла в 2017 году. Для этих инвесторов раунд по оценке $18 млрд – размытие их доли и снижение доходности.

Вернемся к Silver Lake – он заработал действительно серьезно. 169% годовых на IPO и 711% годовых по цене закрытия первого дня, когда капитализация AirBnb остановилась на отметке $86.5 млрд (доходила и до $100 млрд, как писали газеты).

А что остальные? Посмотрим на лакмусовую бумажку – на тех, кто дал денег AirBnb в 2017 году по оценке $30 млрд. Поскольку их доля размывалась [кстати, то же самое по DoorDash – те доходности, которые я показывал, неправильные. Но там не было downround’а, поэтому я забыл там посчитать эффект размытия, но отличие не такое существенное и на суть не влияет – тем не менее сначала прикладываю пересчет доходности DoorDash в приложенном рисунке]... Так Вот, поскольку их доля размывалась, их IRR на IPO составил …. Тадам! …. Всего 4% годовых. Нормально? Текущая цена повысила доходность до 27% годовых, но что-то мне подсказывает это не предел мечтаний. Если AirBnb сильно не вырастет, то доходность сильно не увеличится. А это все происходит с учетом падения бизнеса, так что 2021 год крайне важный для инвесторов 2017-го года. И для инвесторов более ранних, конечно же. LockUp снимется внутри года и дальнейшая динамика покажет, смогут ли они получить свои 30% (которые станут уже 20%, если акция расти не будет) или нет.

В общем, получается, что не все так однозначно и радужно.

@proVenture

#unicorns #exits

{kind=link}

🔥 Atlassian купил Loom за $975M: это хороший или плохой exit?

Вы уже наверняка знаете про эту сделку по сути – Atlassian купил Loom. Заплатили деньгами $975M, и это после последнего раунда по оценке $1.5B в мае 2021 года. То есть, на 35% ниже.

Я разбирал как-то давно, как работают ликвидационные привилегии на основе предыдущего поглощения Atlassian, но теперь за меня это уже сделали, достаточно поделиться результатом.

Представляю вам анализ Фила Хаслетта (EquityZen):

1/ Посмотрим, какие раунды поднимал Loom (я еще добавил инвесторов):

💰 Early 2016 Series Seed 2 Preferred ($0.15/sh, $622K, unknown investors)

💰 Oct 2016: Series Seed 1 Preferred ($0.37/sh, $3.1M, selected investors: General Catalyst, Point Nine, Slack Fund, Ashton Kutcher)

💰 Nov 2018: Series A Preferred ($0.74/sh, $11M, selected investors: Kleiner Perkins)

💰 Oct 2019: Series B Preferred ($2.08/sh, $28M, selected investors: Sequoia, Coatue)

💰 May 2020: Series B+ Preferred ($3.94/sh, $23.5M, selected investors: No Talking Capital)

💰 May 2021: Series C Preferred ($16.19/sh, $130M, selected investors: a16z, ICONIQ)

2/ Как выглядит сейчас (предположительно) структура акционеров по классам?

▪️Common Stock: ~45M shares, 45%

▪️Seed 1: 4.3M shares, 4%

▪️Seed 2: 8.4M shares, 8%

▪️Series A: 14.4M shares, 15%

▪️Series B: 13.5M shares, 14%

▪️Series B+: 5.9M shares, 6%

▪️Series C: 8M shares, 8%

3/ Судя по информации Фила, у Loom не было каких-то особых условий кроме 1x liquidation preference. Тогда распределение для инвесторов будет выглядеть следующим образом:

▪️Seed 1: 64x

▪️Seed 2: 25x

▪️Series A: 12.5x

▪️Series B: 4.5x

▪️Series B+: 2.3x

▪️Series C: 1.0x

4/ Да, a16z не потерял 35% на своей инвестиции, потому что они вернули привилегии. Остальные же вернули уже больше привилегий и просто конвертировались в капитал. Похоже, что все довольны (по крайней мере не расстроены).

5/ Получается, что common stock вернули порядка $400M. Это фаундеры, команда и проч. Не знаю, покупал ли кто-то Loom активно на вторичном рынке, но тогда там как раз потеря 35%. А так получается, что фаундеры неплохо заработали (если предположить, что ~10% на команду тоже направили, то и те получили вполне себе солидные $100M). И кому какое дело, что до unicorn выхода не дотянули всего каких-то $25M.

6/ Ах да, еще по мультипликатору – я погуглил, судя по всему, у Loom runrate был $35M в 2021 году (Latka) и $41M в 2022 году (Growjo). Если это так, то ❗️Atlassian выложил ~24x выручек, WOW!

Пост Фила в Linkedin с разбором сделки: https://www.linkedin.com/feed/update/urn:li:activity:7118308684660645888/

@proVenture

#unicorns #exits

Вы уже наверняка знаете про эту сделку по сути – Atlassian купил Loom. Заплатили деньгами $975M, и это после последнего раунда по оценке $1.5B в мае 2021 года. То есть, на 35% ниже.

Я разбирал как-то давно, как работают ликвидационные привилегии на основе предыдущего поглощения Atlassian, но теперь за меня это уже сделали, достаточно поделиться результатом.

Представляю вам анализ Фила Хаслетта (EquityZen):

1/ Посмотрим, какие раунды поднимал Loom (я еще добавил инвесторов):

💰 Early 2016 Series Seed 2 Preferred ($0.15/sh, $622K, unknown investors)

💰 Oct 2016: Series Seed 1 Preferred ($0.37/sh, $3.1M, selected investors: General Catalyst, Point Nine, Slack Fund, Ashton Kutcher)

💰 Nov 2018: Series A Preferred ($0.74/sh, $11M, selected investors: Kleiner Perkins)

💰 Oct 2019: Series B Preferred ($2.08/sh, $28M, selected investors: Sequoia, Coatue)

💰 May 2020: Series B+ Preferred ($3.94/sh, $23.5M, selected investors: No Talking Capital)

💰 May 2021: Series C Preferred ($16.19/sh, $130M, selected investors: a16z, ICONIQ)

2/ Как выглядит сейчас (предположительно) структура акционеров по классам?

▪️Common Stock: ~45M shares, 45%

▪️Seed 1: 4.3M shares, 4%

▪️Seed 2: 8.4M shares, 8%

▪️Series A: 14.4M shares, 15%

▪️Series B: 13.5M shares, 14%

▪️Series B+: 5.9M shares, 6%

▪️Series C: 8M shares, 8%

3/ Судя по информации Фила, у Loom не было каких-то особых условий кроме 1x liquidation preference. Тогда распределение для инвесторов будет выглядеть следующим образом:

▪️Seed 1: 64x

▪️Seed 2: 25x

▪️Series A: 12.5x

▪️Series B: 4.5x

▪️Series B+: 2.3x

▪️Series C: 1.0x

4/ Да, a16z не потерял 35% на своей инвестиции, потому что они вернули привилегии. Остальные же вернули уже больше привилегий и просто конвертировались в капитал. Похоже, что все довольны (по крайней мере не расстроены).

5/ Получается, что common stock вернули порядка $400M. Это фаундеры, команда и проч. Не знаю, покупал ли кто-то Loom активно на вторичном рынке, но тогда там как раз потеря 35%. А так получается, что фаундеры неплохо заработали (если предположить, что ~10% на команду тоже направили, то и те получили вполне себе солидные $100M). И кому какое дело, что до unicorn выхода не дотянули всего каких-то $25M.

6/ Ах да, еще по мультипликатору – я погуглил, судя по всему, у Loom runrate был $35M в 2021 году (Latka) и $41M в 2022 году (Growjo). Если это так, то ❗️Atlassian выложил ~24x выручек, WOW!

Пост Фила в Linkedin с разбором сделки: https://www.linkedin.com/feed/update/urn:li:activity:7118308684660645888/

@proVenture

#unicorns #exits

{kind=link}

⚡️ R136 Ventures: что нового?

Гайз, я понял, что давно ничего не писал ни про себя, ни про то, что у нас происходит в R136 Ventures. Если вдруг вы недавно читаете канал, то R136 Ventures – это венчурная фирма, которая инвестирует в стартапы средних и поздних стадий в сфере b2b и финтек в основном в США и Израиле.

Исправляюсь.

1/ Стоит начать с того, что мы активно делаем контент, доступный в трех форматах:

▪️Можно следить за нами в профиле R136 Ventures на Linkedin. Подписывайтесь, если вам интересно – лично для меня самый удобный формат.

▪️Мы также делаем bi-monthly newsletter, на который вы можете подписаться, заполнив форму тут. Это если вы любите саммари в почте. Там и наши новости, и наши инсайты, и VC новости в целом.

▪️Особняком стоит подкаст 🎤 “Ventures from the Valley”, который мы некоторое время назад запустили. На него можно подписаться по этой ссылке и потом слушать там, где удобно, типа Apple Podcasts, Spotify или Google Podcasts (пока еще). У нас там в гостях были и наши портфельные фаундеры и просто друзья, например, Mark Gazit (ThetaRay) или Liad Agmon (Insight Partners, ex-DynamicYield, acq by McDonalds).

2/ За последнее время у нас было несколько значимых выходов (и все в Израиле 🇮🇱).

⚡️Наш стартап в области кибербезопасности Illusive Networks был поглощен американским гигантом Proofpoint Inc.;

⚡️Dynatrace приобрел наш израильский martech стартап Rookout, в последнем раунде которого мы были лид инвесторами;

⚡️Наконец, совсем недавно 🧩 NVIDIA приобрела наш портфельный стартап Deci AI, который делает инфраструктуру для AI для облегчения проведения вычислений в облаке, edge и на мобильных устройствах.

3/ Сделка с Deci прошла довольно бодро, так что мы решили сделать еще отдельную рефлексию на эту тему:

💡Мой пост на Linkedin “How does it feel when your portfolio startup is acquired by NVIDIA?”

💡Нашу статью с рефлексией по инвестиции “Our Journey with Deci.AI: Advancing AI’s Development’.

4/ Немного из social life & networking:

🤝 Мы провели стратегическую сессию в ОАЭ🇦🇪 (уже не первый раз – проводили, естественно, в Дубае, потом в Абу-Даби и теперь в РАК). Небольшой отчет о сессии опубликовали на Linkedin;

🤝 Мой партнер в Долине Ратан Манеани был спикером на конференции LinkBridge в Нью-Йорке 🇺🇸 и публиковал наблюдения относительно инвестклимата привлечения инвестиций в фонды;

🤝 Я в этом году побывал на Reflect Fesitval в Лимассоле 🇨🇾, и публиковал у себя на Linkedin отчет: познакомился с 100+ людьми, провел 16.5 часов на конференции за 2 дня, проведя 16 встреч, в том числе пообщавшись с Elizabeth Yin из Hustle Fund, которую уже давно фолловлю в Twitter.

Думаю, что уже достаточно для одного поста. Всегда не очень знаю, интересно ли вам такое – не просто отчетики и цифры. У меня еще осталась небольшая подборка наших недавних статей для Forbes, Entrepreneur и других на разные темы – если нужно сделать еще один пост, то накидайте единорожек 🦄 в реакциях, пожалуйста, будем знать, что надо обязательно все собрать и поделиться.

@proVenture

#r136 #events #exits #оффтоп

Гайз, я понял, что давно ничего не писал ни про себя, ни про то, что у нас происходит в R136 Ventures. Если вдруг вы недавно читаете канал, то R136 Ventures – это венчурная фирма, которая инвестирует в стартапы средних и поздних стадий в сфере b2b и финтек в основном в США и Израиле.

Исправляюсь.

1/ Стоит начать с того, что мы активно делаем контент, доступный в трех форматах:

▪️Можно следить за нами в профиле R136 Ventures на Linkedin. Подписывайтесь, если вам интересно – лично для меня самый удобный формат.

▪️Мы также делаем bi-monthly newsletter, на который вы можете подписаться, заполнив форму тут. Это если вы любите саммари в почте. Там и наши новости, и наши инсайты, и VC новости в целом.

▪️Особняком стоит подкаст 🎤 “Ventures from the Valley”, который мы некоторое время назад запустили. На него можно подписаться по этой ссылке и потом слушать там, где удобно, типа Apple Podcasts, Spotify или Google Podcasts (пока еще). У нас там в гостях были и наши портфельные фаундеры и просто друзья, например, Mark Gazit (ThetaRay) или Liad Agmon (Insight Partners, ex-DynamicYield, acq by McDonalds).

2/ За последнее время у нас было несколько значимых выходов (и все в Израиле 🇮🇱).

⚡️Наш стартап в области кибербезопасности Illusive Networks был поглощен американским гигантом Proofpoint Inc.;

⚡️Dynatrace приобрел наш израильский martech стартап Rookout, в последнем раунде которого мы были лид инвесторами;

⚡️Наконец, совсем недавно 🧩 NVIDIA приобрела наш портфельный стартап Deci AI, который делает инфраструктуру для AI для облегчения проведения вычислений в облаке, edge и на мобильных устройствах.

3/ Сделка с Deci прошла довольно бодро, так что мы решили сделать еще отдельную рефлексию на эту тему:

💡Мой пост на Linkedin “How does it feel when your portfolio startup is acquired by NVIDIA?”

💡Нашу статью с рефлексией по инвестиции “Our Journey with Deci.AI: Advancing AI’s Development’.

4/ Немного из social life & networking:

🤝 Мы провели стратегическую сессию в ОАЭ🇦🇪 (уже не первый раз – проводили, естественно, в Дубае, потом в Абу-Даби и теперь в РАК). Небольшой отчет о сессии опубликовали на Linkedin;

🤝 Мой партнер в Долине Ратан Манеани был спикером на конференции LinkBridge в Нью-Йорке 🇺🇸 и публиковал наблюдения относительно инвестклимата привлечения инвестиций в фонды;

🤝 Я в этом году побывал на Reflect Fesitval в Лимассоле 🇨🇾, и публиковал у себя на Linkedin отчет: познакомился с 100+ людьми, провел 16.5 часов на конференции за 2 дня, проведя 16 встреч, в том числе пообщавшись с Elizabeth Yin из Hustle Fund, которую уже давно фолловлю в Twitter.

Думаю, что уже достаточно для одного поста. Всегда не очень знаю, интересно ли вам такое – не просто отчетики и цифры. У меня еще осталась небольшая подборка наших недавних статей для Forbes, Entrepreneur и других на разные темы – если нужно сделать еще один пост, то накидайте единорожек 🦄 в реакциях, пожалуйста, будем знать, что надо обязательно все собрать и поделиться.

@proVenture

#r136 #events #exits #оффтоп

{kind=link}

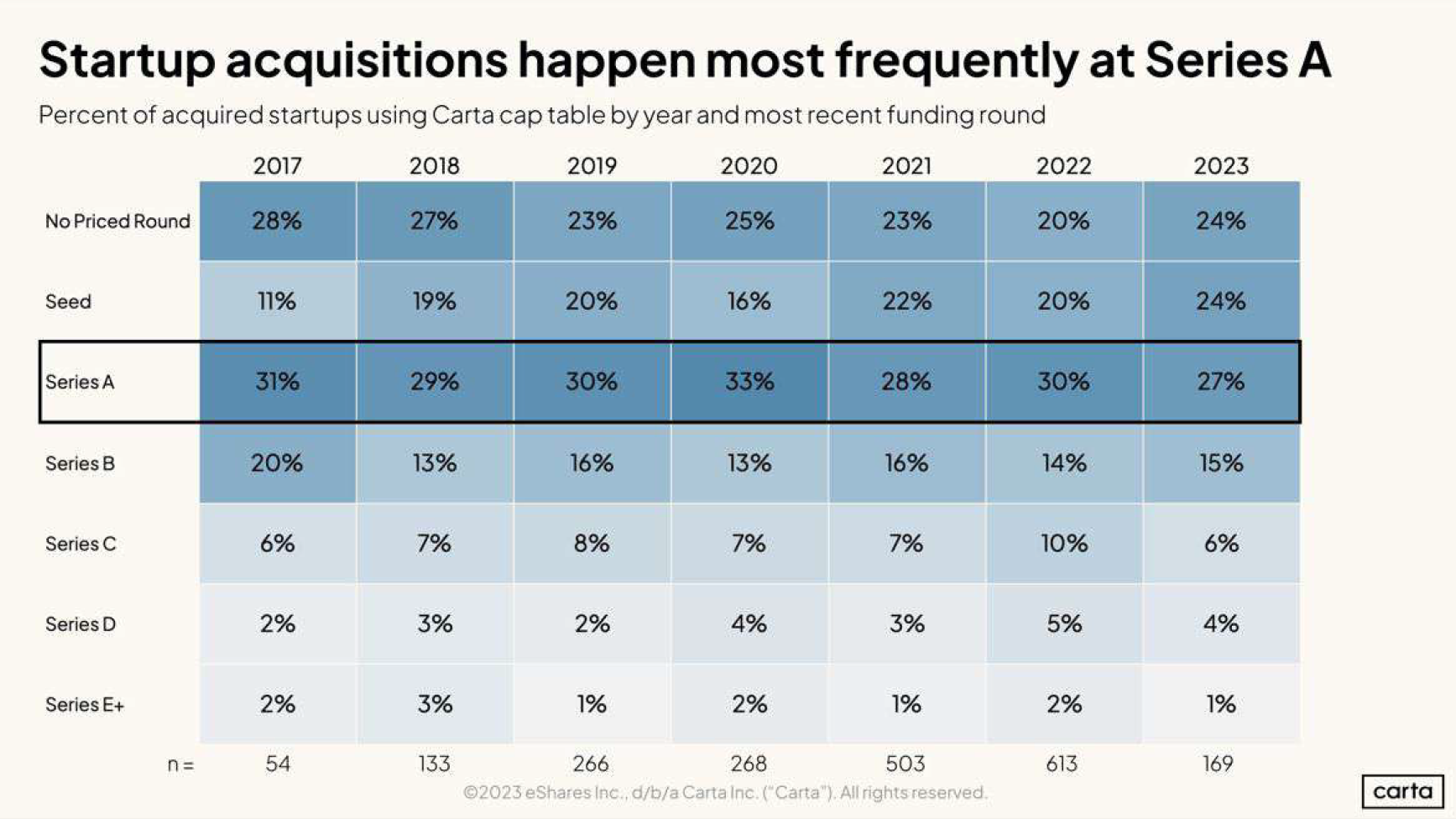

Когда стартап чаще всего продается стратегу?

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

{kind=link}

💸 Кейс поглощения Adalo за $2M.

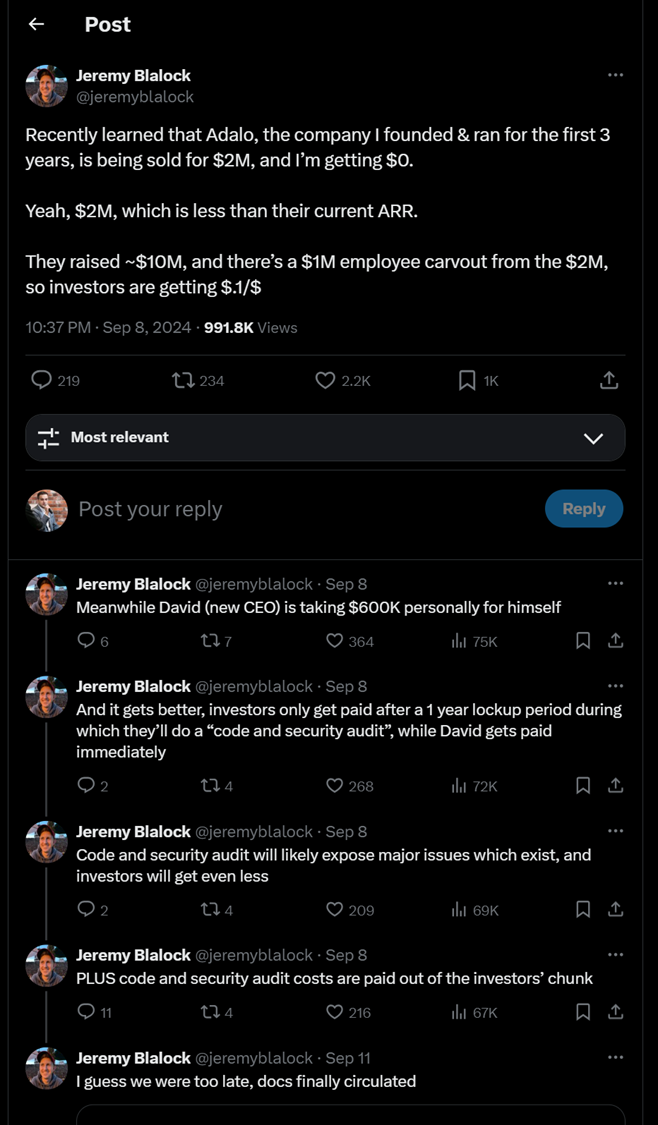

Попался прикольный твит от Джереми Блалока, который основал и 3 года управлял стартапом Adalo.

Он жалуется, что компанию купили за $2M, а он получил $0.

👉 Его твит тут: https://x.com/jeremyblalock/status/1832865749888622887

А мы его заскриним целиком (вдруг удалит потом).

1/ Что еще мы знаем?

▪️Они привлекли $10M инвестиций;

▪️Продали компанию за $2M;

▪️Сумма продажи < текущего ARR компании;

▪️Employee carve-out составил $1M, а новый CEO (Дэвид) получил $400K;

▪️Инвесторы получат свои деньги не сразу, а через 1 год после “code and security audit”.

2/ Как так получилось и что это значит?

🔹Насколько я знаю, статистики по carve outs в сделках нет, но поверьте моему опыту – это очень частое явление. Фаундеры и CEO (в данном случае фаундер ушел, поэтому он на другой стороне и недоволен) в любом случае получают деньги со сделки, иначе она не состоится, это все понимают, и инвесторы тоже. Текущее руководство не продаст компанию, если не получит деньги само – оно лучше останется и будет получать компенсацию.

🔹Так и в этом случае, $1M (половину всех денег!) забирает текущая топ-команда, а CEO получает 40% из этого.

🔹Далее Джереми делает предположение, что инвесторы получат $1M от $10M вложений, то есть, 10% возврата.

🔹Но, вероятно, это не так, Потому что есть ликвидационные привилегии, и если они 1х, то скорее всего, все деньги получат инвесторы, которые вложили на последнем раунде. Судя по Crunchbase они вложили $8M, поэтому они получат 12.5% возврата.

3/ Итого:

✔️Менеджмент получает $1M;

✔️Инвесторы последнего раунда $1M (12.5%);

✔️Инвесторы первых раундов получают $0;

✔️Бывший фаундер и другие держатели обыкновенных акций получают $0.

4/ Еще Джереми пишет про то, что деньги будут не сразу, а после аудита. Это тоже часто встречающаяся история. Но обычно лочатся не все деньги, а какая-то часть, например, 5-20% от суммы продажи. И иногда в этом участвуют и фаундеры, хотя чаще всего carve out часть находится вне этого процесса.

5/ К чему это все? Не говорите, что стартапы продаются в убыток основателям. Часто инвесторы вынуждены давать фаундерам значительную часть от сделки только для того, чтобы они ее-таки закрыли. Очень часто. Если бы Джереми остался у руля, он бы получил свои деньги. Хотя тогда у нас не было бы повода рассмотреть этот кейс, нет худа без добра.

@proVenture

#exits #полезное #howtovc

Попался прикольный твит от Джереми Блалока, который основал и 3 года управлял стартапом Adalo.

Он жалуется, что компанию купили за $2M, а он получил $0.

👉 Его твит тут: https://x.com/jeremyblalock/status/1832865749888622887

А мы его заскриним целиком (вдруг удалит потом).

1/ Что еще мы знаем?

▪️Они привлекли $10M инвестиций;

▪️Продали компанию за $2M;

▪️Сумма продажи < текущего ARR компании;

▪️Employee carve-out составил $1M, а новый CEO (Дэвид) получил $400K;

▪️Инвесторы получат свои деньги не сразу, а через 1 год после “code and security audit”.

2/ Как так получилось и что это значит?

🔹Насколько я знаю, статистики по carve outs в сделках нет, но поверьте моему опыту – это очень частое явление. Фаундеры и CEO (в данном случае фаундер ушел, поэтому он на другой стороне и недоволен) в любом случае получают деньги со сделки, иначе она не состоится, это все понимают, и инвесторы тоже. Текущее руководство не продаст компанию, если не получит деньги само – оно лучше останется и будет получать компенсацию.

🔹Так и в этом случае, $1M (половину всех денег!) забирает текущая топ-команда, а CEO получает 40% из этого.

🔹Далее Джереми делает предположение, что инвесторы получат $1M от $10M вложений, то есть, 10% возврата.

🔹Но, вероятно, это не так, Потому что есть ликвидационные привилегии, и если они 1х, то скорее всего, все деньги получат инвесторы, которые вложили на последнем раунде. Судя по Crunchbase они вложили $8M, поэтому они получат 12.5% возврата.

3/ Итого:

✔️Менеджмент получает $1M;

✔️Инвесторы последнего раунда $1M (12.5%);

✔️Инвесторы первых раундов получают $0;

✔️Бывший фаундер и другие держатели обыкновенных акций получают $0.

4/ Еще Джереми пишет про то, что деньги будут не сразу, а после аудита. Это тоже часто встречающаяся история. Но обычно лочатся не все деньги, а какая-то часть, например, 5-20% от суммы продажи. И иногда в этом участвуют и фаундеры, хотя чаще всего carve out часть находится вне этого процесса.

5/ К чему это все? Не говорите, что стартапы продаются в убыток основателям. Часто инвесторы вынуждены давать фаундерам значительную часть от сделки только для того, чтобы они ее-таки закрыли. Очень часто. Если бы Джереми остался у руля, он бы получил свои деньги. Хотя тогда у нас не было бы повода рассмотреть этот кейс, нет худа без добра.

@proVenture

#exits #полезное #howtovc

{kind=link}

🚪 Exits in emerging markets.

Прикольная заметка попалась на просторах Linkedin'а, но привела к статье Робина Батлера (Sturgeon Capital)

Робин рассуждает о том, как обеспечить доходность инвесторам на развивающихся рынках, ну а для нас это референс оценок некоторых M&A сделок.

1/ Что в скоупе?

◽️ 9 сделок;

◽️ С 2018 по 2023 год;

◽️ Разные сектора от финтека, b2b SaaS cloud до travel, b2c commerce, fashion и т.п.;

◽️ География разная но есть страны СНГ - Узбекистан 🇺🇿, Грузия 🇬🇪, Казахстан 🇰🇿, например;

◽️ Покупатели тоже разные - как крупные игроки, так и региональные.

2/ Каковы же мультипликаторы к выручке?

◼️ Медиана 3.88х;

◼️ Максимум 7.48х;

◼️ Минимум 0.06х (это какой-то совсем странный мульт).

3/ Не очень-то высоко, правда? Фаундерам, которые работают на этих рынках, на заметку и инвесторам тоже.

👉 Ссылка на статью в блоге: https://sturgeoncapital.substack.com/p/exits-in-emerging-markets

@proVenture

#exits #howtovc

Прикольная заметка попалась на просторах Linkedin'а, но привела к статье Робина Батлера (Sturgeon Capital)

Робин рассуждает о том, как обеспечить доходность инвесторам на развивающихся рынках, ну а для нас это референс оценок некоторых M&A сделок.

1/ Что в скоупе?

◽️ 9 сделок;

◽️ С 2018 по 2023 год;

◽️ Разные сектора от финтека, b2b SaaS cloud до travel, b2c commerce, fashion и т.п.;

◽️ География разная но есть страны СНГ - Узбекистан 🇺🇿, Грузия 🇬🇪, Казахстан 🇰🇿, например;

◽️ Покупатели тоже разные - как крупные игроки, так и региональные.

2/ Каковы же мультипликаторы к выручке?

◼️ Медиана 3.88х;

◼️ Максимум 7.48х;

◼️ Минимум 0.06х (это какой-то совсем странный мульт).

3/ Не очень-то высоко, правда? Фаундерам, которые работают на этих рынках, на заметку и инвесторам тоже.

👉 Ссылка на статью в блоге: https://sturgeoncapital.substack.com/p/exits-in-emerging-markets

@proVenture

#exits #howtovc

{kind=link}

⌛️ Сколько у стартапа занимает времени, чтобы выйти на IPO?

Актуальную статистику подбил Джейсон Лемкин (SaaStr) и опубликовал в своем блоге.

💡 Ключевой инсайт: сейчас это в среднем занимает 10.4 лет, а может стать 13.6 лет.

1/ Какая еще интересная информация есть?

▪️Джейсон рассмотрел 33 IPO с 2013 по 2024 года;

▪️Минимальный срок 6 лет (Samsara, Elastic, Veeva), максимальный – 18 лет (Squarespace);

▪️Еще дополнительно известно, что компании в среднем были основаны, когда основателю было 33 года, а на IPO выходили, когда было 44 года;

▪️К слову, только 2 из 33 компаний выходили на IPO уже без основателя на борту.

👉 Ссылка на статью: https://www.saastr.com/how-long-does-it-take-to-ipo-these-days/

2/ А что мы можем ждать в будущем?

▫️Есть целая группа компаний (их 10), которая может выйти на IPO уже в 2025 году;

▫️Моложе всех может быть Revolut (10 лет), старше всех – Klarna (20 лет).

▫️Если так будет, то средний возраст среди 10 стартапов будет 13.6 лет. Уже более чем на 30% времени больше!

▫️Это не вся выборка, зато мы смотрим на референсные для всего рынка компании, что вполне справедливо.

👉 Ссылка на твит: https://x.com/jasonlk/status/1846216066260959710

@proVenture

#trends #exits

Актуальную статистику подбил Джейсон Лемкин (SaaStr) и опубликовал в своем блоге.

💡 Ключевой инсайт: сейчас это в среднем занимает 10.4 лет, а может стать 13.6 лет.

1/ Какая еще интересная информация есть?

▪️Джейсон рассмотрел 33 IPO с 2013 по 2024 года;

▪️Минимальный срок 6 лет (Samsara, Elastic, Veeva), максимальный – 18 лет (Squarespace);

▪️Еще дополнительно известно, что компании в среднем были основаны, когда основателю было 33 года, а на IPO выходили, когда было 44 года;

▪️К слову, только 2 из 33 компаний выходили на IPO уже без основателя на борту.

👉 Ссылка на статью: https://www.saastr.com/how-long-does-it-take-to-ipo-these-days/

2/ А что мы можем ждать в будущем?

▫️Есть целая группа компаний (их 10), которая может выйти на IPO уже в 2025 году;

▫️Моложе всех может быть Revolut (10 лет), старше всех – Klarna (20 лет).

▫️Если так будет, то средний возраст среди 10 стартапов будет 13.6 лет. Уже более чем на 30% времени больше!

▫️Это не вся выборка, зато мы смотрим на референсные для всего рынка компании, что вполне справедливо.

👉 Ссылка на твит: https://x.com/jasonlk/status/1846216066260959710

@proVenture

#trends #exits

{kind=link}