Goldman Sachs ожидает улучшений результатов Магнита

Аналитики Goldman Sachs подтверждают рекомендацию «покупать» на сильном отчете Магнита за 1К20 и добавляют акцию в фокус-лист по Восточной Европе. Несмотря на положительную реакцию цены акций на результаты, за последние 12 месяцев Магнит уступил индексу РТС 17 процентных пунктов, а ключевому аналогу X5 – 30 процентных пунктов. Аналитики банка по-прежнему считают, что акции недооценены и ожидают повышения цены акций на 27% до 4’300 руб. за штуку ($12.6 за GDR).

Оборонительный рост. Розничная торговля продуктами питания является единственным российским внутренним сектором, в котором будет наблюдаться рост выручки в 2020 году, поскольку он способен противостоять воздействию COVID-19 и извлечь выгоду из восстановления экономики / рубля.

Рост продаж в сопоставимых магазинах (LFL), маржи, и дохода на вложенный капитал (ROIC). Из-за изменений в предложении для потребителей, низкой базы и роста спроса аналитики ожидают, что LFL-продажи в 2020 г. составят + 4% (+ 2% в 2021-22) против -3%/+0.4% в 2018/19 гг. Улучшение LFL-продаж приведет к росту рентабельности по EBITDA на 60 б.п. и росту ROIC на 2 п.п. к 2021 г. по сравнению с 2019 г.

Оценка. Магнит торгуется по 5x EV/EBITDA 2021 с дисконтом в 20% / 30% к 2/3-летнему среднему. Как уже было ранее сказано, банк ожидает, что этот дисконт будет закрыт в ноль. Если же посмотреть на оптимистичный сценарий Goldman Sachs, в нем маржа EBITDA Магнита (базовые ожидания 2021: 6.7%) и ROIC (2021 9%) достигнет показателей X5 (7%, 12%). Это приведет к росту целевой цены еще на 10–40%.

#GoldmanSachs #Россия #Акции

Аналитики Goldman Sachs подтверждают рекомендацию «покупать» на сильном отчете Магнита за 1К20 и добавляют акцию в фокус-лист по Восточной Европе. Несмотря на положительную реакцию цены акций на результаты, за последние 12 месяцев Магнит уступил индексу РТС 17 процентных пунктов, а ключевому аналогу X5 – 30 процентных пунктов. Аналитики банка по-прежнему считают, что акции недооценены и ожидают повышения цены акций на 27% до 4’300 руб. за штуку ($12.6 за GDR).

Оборонительный рост. Розничная торговля продуктами питания является единственным российским внутренним сектором, в котором будет наблюдаться рост выручки в 2020 году, поскольку он способен противостоять воздействию COVID-19 и извлечь выгоду из восстановления экономики / рубля.

Рост продаж в сопоставимых магазинах (LFL), маржи, и дохода на вложенный капитал (ROIC). Из-за изменений в предложении для потребителей, низкой базы и роста спроса аналитики ожидают, что LFL-продажи в 2020 г. составят + 4% (+ 2% в 2021-22) против -3%/+0.4% в 2018/19 гг. Улучшение LFL-продаж приведет к росту рентабельности по EBITDA на 60 б.п. и росту ROIC на 2 п.п. к 2021 г. по сравнению с 2019 г.

Оценка. Магнит торгуется по 5x EV/EBITDA 2021 с дисконтом в 20% / 30% к 2/3-летнему среднему. Как уже было ранее сказано, банк ожидает, что этот дисконт будет закрыт в ноль. Если же посмотреть на оптимистичный сценарий Goldman Sachs, в нем маржа EBITDA Магнита (базовые ожидания 2021: 6.7%) и ROIC (2021 9%) достигнет показателей X5 (7%, 12%). Это приведет к росту целевой цены еще на 10–40%.

#GoldmanSachs #Россия #Акции

{kind=link}

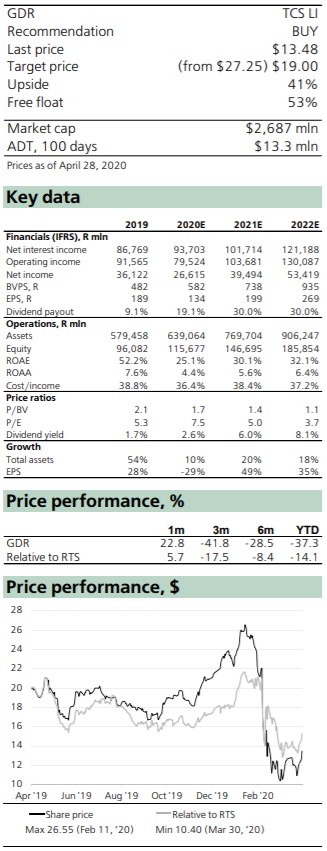

Сбербанк CIB: Тинькофф банк получил сразу несколько проблем в этом году, но он был готов к ним

Текущий год подарил бизнесу Тинькофф-банка сразу несколько черных лебедей. Это и обвинение Олега Тинькова американской налоговой службой. Новость о его болезни и последующий за ней отход от дел. И, в конечном итоге, коронавирус, который негативно отразился на всем рынке. Безусловно, ситуация с ключевым бенефициаром увеличила риски и, следовательно, стоимость акционерного капитала для Банка. Обычный миноритарий, теперь дисконтирует перспективы компании сильнее, чем раньше. Коронавирус также не обошел Банк стороной. Неизбежно вырастет доля просрочки, а также упадут некоторые комиссионные доходы из-за падения продаж в ритейле. Однако, несмотря на все трудности, Тинькофф-банк – это качественная онлайн бизнес модель с фокусом на комиссионные доходы, которая отлично позиционирована для того, чтобы пройти нынешний кризис с наименьшими потерями.

Солидный запас ликвидности и капитала. На данный момент не наблюдается никакого оттока депозитов из банка. Их уровень стабилен в течение всего марта и апреля. Соотношение кредитов к депозитам у Тинькофф-банка всего 80%. 180 млрд руб. Банк держит в кэше и ценных бумагах. Что касается капитала, то и тут у банка все хорошо. Показатель достаточности капитала 1 уровня по российским стандартам отчетности будет находится выше 8% в течение всего 2020 года (минимальный уровень – 6%).

Качество активов. P&L банка может выдержать значительный рост числа просроченных кредитов. По расчетам аналитиков Сбербанка, даже если затраты на резервирование просроченных кредитов (стоимость риска) вырастут до 19% от стоимости всего кредитного портфеля, Банк останется прибыльным. В целом по 2020 году аналитики прогнозируют стоимость риска для Тинькофф-банка на уровне 12.5%. В 2021 этот показатель должен снизиться до 9%.

Прибыль упадет в этом году на 25%+, но доходность капитала Банка (ROE) вернется на уровень 30%+ уже в 2021-22 гг. Аналитики Сбербанка порезали свои предыдущие ожидания по прибыли Банка на 38% для 2020 года и на 17% для 2021. В целом, по 2020 году Банк должен сделать 26.6 млрд руб. прибыли. Это на 26% меньше, чем в прошлом году, но все равно подразумевает хороший уровень доходности на капитал (ROE) – 25%.

Кризис обычно является временем, когда Тинькофф-банк отвоевывает долю рынка. В этот раз может сложиться также. В течение кризисной ситуации в России в 2014-15 гг., Тинькофф-банк сильно нарастил долю рынка в банковском ритейле. Нет оснований полагать, что сейчас не случится тоже самое. Онлайн модель Банка лучше всего позиционирована для завоевания рынка, на котором действуют ограничения офлайн общения людей. А главное, у Банка есть ресурсы для роста.

#SberbankCIB #Россия #Акции

Текущий год подарил бизнесу Тинькофф-банка сразу несколько черных лебедей. Это и обвинение Олега Тинькова американской налоговой службой. Новость о его болезни и последующий за ней отход от дел. И, в конечном итоге, коронавирус, который негативно отразился на всем рынке. Безусловно, ситуация с ключевым бенефициаром увеличила риски и, следовательно, стоимость акционерного капитала для Банка. Обычный миноритарий, теперь дисконтирует перспективы компании сильнее, чем раньше. Коронавирус также не обошел Банк стороной. Неизбежно вырастет доля просрочки, а также упадут некоторые комиссионные доходы из-за падения продаж в ритейле. Однако, несмотря на все трудности, Тинькофф-банк – это качественная онлайн бизнес модель с фокусом на комиссионные доходы, которая отлично позиционирована для того, чтобы пройти нынешний кризис с наименьшими потерями.

Солидный запас ликвидности и капитала. На данный момент не наблюдается никакого оттока депозитов из банка. Их уровень стабилен в течение всего марта и апреля. Соотношение кредитов к депозитам у Тинькофф-банка всего 80%. 180 млрд руб. Банк держит в кэше и ценных бумагах. Что касается капитала, то и тут у банка все хорошо. Показатель достаточности капитала 1 уровня по российским стандартам отчетности будет находится выше 8% в течение всего 2020 года (минимальный уровень – 6%).

Качество активов. P&L банка может выдержать значительный рост числа просроченных кредитов. По расчетам аналитиков Сбербанка, даже если затраты на резервирование просроченных кредитов (стоимость риска) вырастут до 19% от стоимости всего кредитного портфеля, Банк останется прибыльным. В целом по 2020 году аналитики прогнозируют стоимость риска для Тинькофф-банка на уровне 12.5%. В 2021 этот показатель должен снизиться до 9%.

Прибыль упадет в этом году на 25%+, но доходность капитала Банка (ROE) вернется на уровень 30%+ уже в 2021-22 гг. Аналитики Сбербанка порезали свои предыдущие ожидания по прибыли Банка на 38% для 2020 года и на 17% для 2021. В целом, по 2020 году Банк должен сделать 26.6 млрд руб. прибыли. Это на 26% меньше, чем в прошлом году, но все равно подразумевает хороший уровень доходности на капитал (ROE) – 25%.

Кризис обычно является временем, когда Тинькофф-банк отвоевывает долю рынка. В этот раз может сложиться также. В течение кризисной ситуации в России в 2014-15 гг., Тинькофф-банк сильно нарастил долю рынка в банковском ритейле. Нет оснований полагать, что сейчас не случится тоже самое. Онлайн модель Банка лучше всего позиционирована для завоевания рынка, на котором действуют ограничения офлайн общения людей. А главное, у Банка есть ресурсы для роста.

#SberbankCIB #Россия #Акции

{kind=link}

Многие богатые люди в мире ждут нового падения рынков, прежде чем начать покупки

По данным нового опроса UBS Global Wealth Management, большинство самых богатых инвесторов в мире ждут падения стоимости финансовых активов. Они хотят, чтобы акции еще раз упали перед покупкой из-за опасений по поводу воздействия пандемии на мировую экономику.

UBS опросил состоятельных людей, имеющих не менее 1 млн. долл. США в виде инвестируемых активов или годового дохода. Около 61% инвесторов хотят увидеть падение акций на 5–20% перед покупкой, а 23% инвесторов говорят, что уже сейчас хорошее время.

Почти 60% говорят, что глобальная рецессия, скорее всего, произойдет в ближайшие 12 месяцев.

Это примерно бьется с вашими ожиданиями, дорогие читатели. Напомню, что в недавнем опросе 68% из вас указало, что ждет второе дно на рынке акций. Знаете, читая русскоязычные форумы для частных инвесторов, кажется, что процент людей, ожидающих очередного сильного падения, еще больше.

Я думаю, что здесь играет психология. Многие, наблюдая сильнейшее падение в марте, активно перекладывались в кэш, золото и казначейские бумаги США. Они рассчитывали найти значительно более хорошую точку входа. Но рынок, как быстро упал, так и быстро отскочил. А инвесторам, сложно признать их ожидания ошибочными.

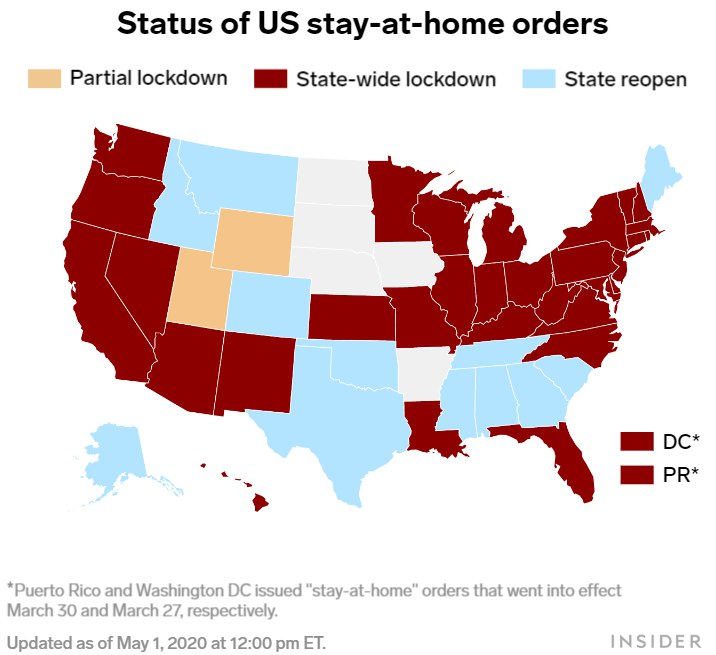

Что касается русскоязычных, тут возникает еще одна проблема. У нас с вами коронавирус бьет рекорд за рекордом. Карантин продолжается и пока неизвестно, когда его конец. А вот у наших западных коллег уже все идет на спад. Многие европейские страны уже ослабили карантинные меры. Даже в США, стране-рекордсмене по коронавирусу, значительное число штатов открылось (см. картинку).

На данном этапе, я в этом споре, скорее, за меньшинство. Не очень понимаю откуда теперь может прилететь. Предлагаю держать небольшой запас ликвидности на всякий случай (небольшие провалы все же возможны), но большую часть средств оставить проинвестированными.

#Авторский #UBS #Акции

По данным нового опроса UBS Global Wealth Management, большинство самых богатых инвесторов в мире ждут падения стоимости финансовых активов. Они хотят, чтобы акции еще раз упали перед покупкой из-за опасений по поводу воздействия пандемии на мировую экономику.

UBS опросил состоятельных людей, имеющих не менее 1 млн. долл. США в виде инвестируемых активов или годового дохода. Около 61% инвесторов хотят увидеть падение акций на 5–20% перед покупкой, а 23% инвесторов говорят, что уже сейчас хорошее время.

Почти 60% говорят, что глобальная рецессия, скорее всего, произойдет в ближайшие 12 месяцев.

Это примерно бьется с вашими ожиданиями, дорогие читатели. Напомню, что в недавнем опросе 68% из вас указало, что ждет второе дно на рынке акций. Знаете, читая русскоязычные форумы для частных инвесторов, кажется, что процент людей, ожидающих очередного сильного падения, еще больше.

Я думаю, что здесь играет психология. Многие, наблюдая сильнейшее падение в марте, активно перекладывались в кэш, золото и казначейские бумаги США. Они рассчитывали найти значительно более хорошую точку входа. Но рынок, как быстро упал, так и быстро отскочил. А инвесторам, сложно признать их ожидания ошибочными.

Что касается русскоязычных, тут возникает еще одна проблема. У нас с вами коронавирус бьет рекорд за рекордом. Карантин продолжается и пока неизвестно, когда его конец. А вот у наших западных коллег уже все идет на спад. Многие европейские страны уже ослабили карантинные меры. Даже в США, стране-рекордсмене по коронавирусу, значительное число штатов открылось (см. картинку).

На данном этапе, я в этом споре, скорее, за меньшинство. Не очень понимаю откуда теперь может прилететь. Предлагаю держать небольшой запас ликвидности на всякий случай (небольшие провалы все же возможны), но большую часть средств оставить проинвестированными.

#Авторский #UBS #Акции

{kind=link}

Макро-данные по США оптимистичны. Мое мнение о том, что худшее позади, укрепляется

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

{kind=link}

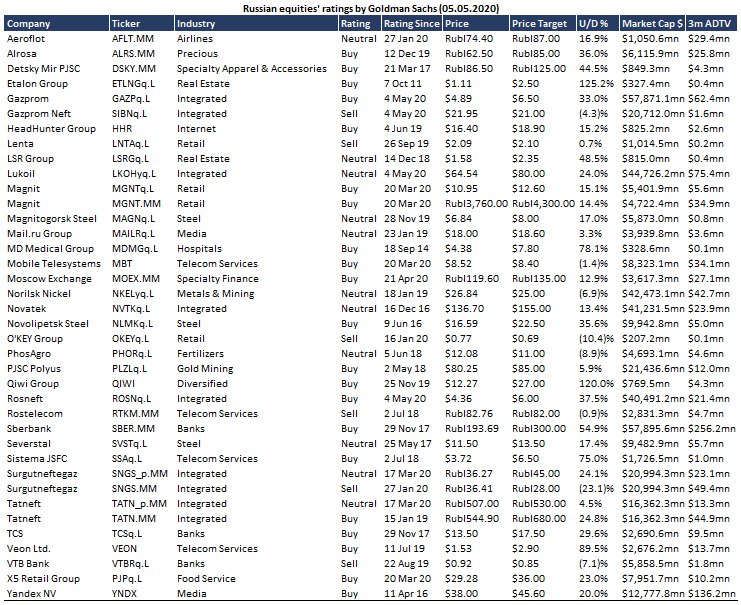

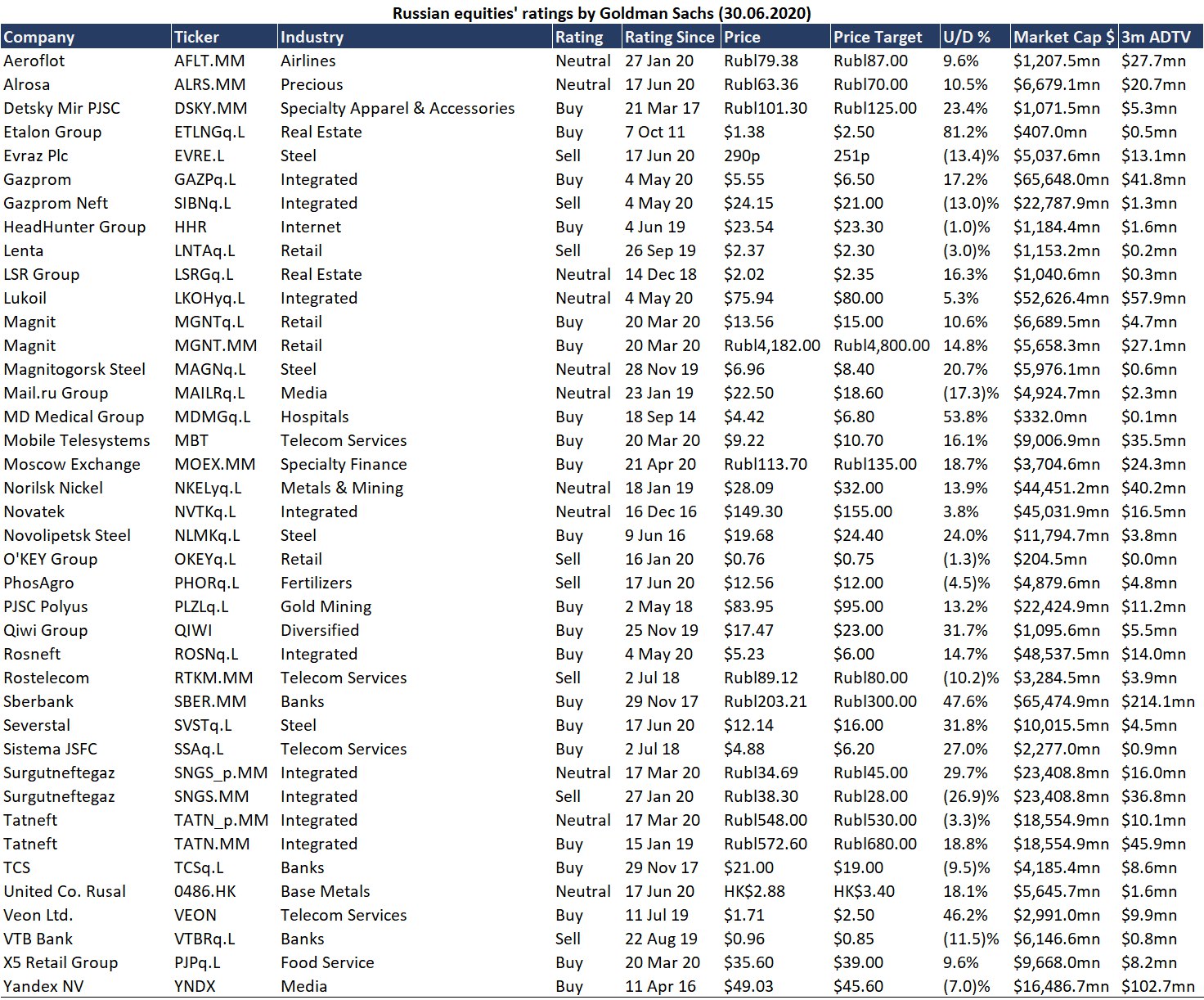

Традиционная рубрика. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

{kind=link}

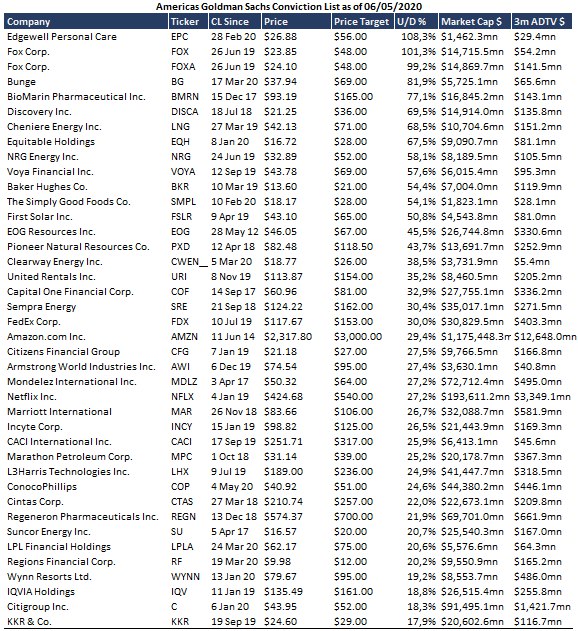

Americas Goldman Sachs Conviction List

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

{kind=link}

Сбербанк CIB: Трудный 2 квартал для Детского мира, но компания демонстрирует устойчивость

В 1 квартале 2020 года выручка компании выросла на 11.2% (1кв2020 vs 1кв2019) до 31.0 млрд руб., при этом сопоставимые продажи (LFL) выросли на 4.0% благодаря более высокому трафику. Валовая маржинальность выросла на 30 базисных пунктов до 29.3%, что позволило повысить рентабельность по EBITDA на 30 базисных пунктов до 6.2%. EBITDA выросла на 17% до 1.9 млрд руб.

По данным руководства компании, за первые 27 дней апреля из-за карантина выручка упала на 30% в годовом исчислении, при этом продажи в крупных городах сократились сильнее всего. Однако за неделю, закончившуюся 26 апреля, продажи упали всего на 19%, что может быть свидетельством положительной тенденции. Временно были закрыты сто двадцать магазинов, в основном в торговых центрах.

Падение выручки наблюдалось в наиболее прибыльных категориях, таких как одежда и игрушки, хотя уровень прибыльности компании должен быть подкреплен улучшением условий поставок. Операционные расходы, как правило, непостоянны, они должны упасть вместе с выручкой. Аналитики Сбербанка не ожидают резкого ухудшения операционного рычага во 2 квартале 2020. Sberbank CIB прогнозирует падение выручки во 2 квартале на 17% до 23.1 млрд руб., а EBITDA – на 52% до 1.6 млрд руб. при марже 7.0% (по сравнению с 12.0% во 2 квартале 2019 года).

На данный момент аналитики Sberbank CIB прогнозируют ослабление ограничений в мае, поэтому ожидается, что наиболее сильно рынок детских товаров пострадает во 2 квартале 2020, а во втором полугодии вернется к положительному тренду. Компания могла бы извлечь выгоду из консолидации рынка, поскольку некоторые оффлайн магазины испытывают нехватку наличных средств и уже закрыли торговые площадки. Однако с физическими магазинами связаны определенные риски, поскольку потребители все больше привыкают делать покупки в интернете.

Аналитики банка снизили прогноз выручки на этот год на 7% до 134.7 млрд руб., а ожидаемый уровень EBITDA – на 14% до 13.3 млрд руб., в то время как прогнозы на 2021 год подверглись совсем незначительной коррекции. Sberbank CIB снизил целевую цену с 135 до 125 руб. за акцию, но по-прежнему рекомендует «покупать» акции Детского мира.

Несмотря на то, что выплата дивидендов за 4 квартал 2019 года откладывается, аналитики полагают, что компания продолжит выплачивать 100% чистой прибыли, что означает доходность в размере 9.1% для дивидендов, выплаченных в 2020 году.

#SberbankCIB #Акции #Россия

В 1 квартале 2020 года выручка компании выросла на 11.2% (1кв2020 vs 1кв2019) до 31.0 млрд руб., при этом сопоставимые продажи (LFL) выросли на 4.0% благодаря более высокому трафику. Валовая маржинальность выросла на 30 базисных пунктов до 29.3%, что позволило повысить рентабельность по EBITDA на 30 базисных пунктов до 6.2%. EBITDA выросла на 17% до 1.9 млрд руб.

По данным руководства компании, за первые 27 дней апреля из-за карантина выручка упала на 30% в годовом исчислении, при этом продажи в крупных городах сократились сильнее всего. Однако за неделю, закончившуюся 26 апреля, продажи упали всего на 19%, что может быть свидетельством положительной тенденции. Временно были закрыты сто двадцать магазинов, в основном в торговых центрах.

Падение выручки наблюдалось в наиболее прибыльных категориях, таких как одежда и игрушки, хотя уровень прибыльности компании должен быть подкреплен улучшением условий поставок. Операционные расходы, как правило, непостоянны, они должны упасть вместе с выручкой. Аналитики Сбербанка не ожидают резкого ухудшения операционного рычага во 2 квартале 2020. Sberbank CIB прогнозирует падение выручки во 2 квартале на 17% до 23.1 млрд руб., а EBITDA – на 52% до 1.6 млрд руб. при марже 7.0% (по сравнению с 12.0% во 2 квартале 2019 года).

На данный момент аналитики Sberbank CIB прогнозируют ослабление ограничений в мае, поэтому ожидается, что наиболее сильно рынок детских товаров пострадает во 2 квартале 2020, а во втором полугодии вернется к положительному тренду. Компания могла бы извлечь выгоду из консолидации рынка, поскольку некоторые оффлайн магазины испытывают нехватку наличных средств и уже закрыли торговые площадки. Однако с физическими магазинами связаны определенные риски, поскольку потребители все больше привыкают делать покупки в интернете.

Аналитики банка снизили прогноз выручки на этот год на 7% до 134.7 млрд руб., а ожидаемый уровень EBITDA – на 14% до 13.3 млрд руб., в то время как прогнозы на 2021 год подверглись совсем незначительной коррекции. Sberbank CIB снизил целевую цену с 135 до 125 руб. за акцию, но по-прежнему рекомендует «покупать» акции Детского мира.

Несмотря на то, что выплата дивидендов за 4 квартал 2019 года откладывается, аналитики полагают, что компания продолжит выплачивать 100% чистой прибыли, что означает доходность в размере 9.1% для дивидендов, выплаченных в 2020 году.

#SberbankCIB #Акции #Россия

{kind=link}

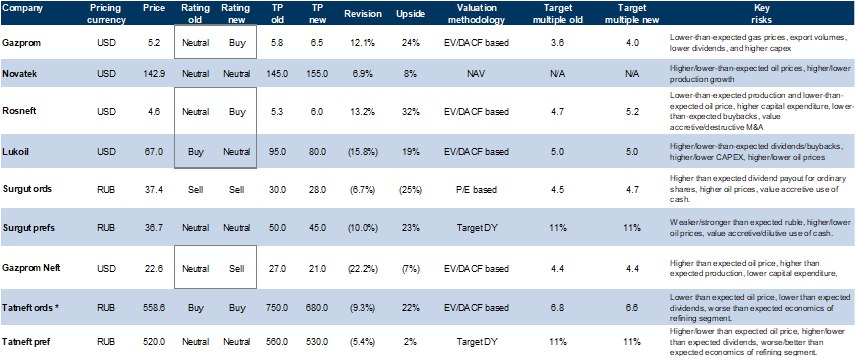

Goldman Sachs: Время перемен в российском нефтегазовом секторе: Роснефть, Газпром – «покупать», Лукойл – «нейтрально», Газпром нефть – «продавать»

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

{kind=link}

Краткосрочная торговая идея Сбербанка CIB от 12 мая: короткая продажа акций Газпром Нефти

Sberbank CIB открыл торговую идею продавать акции Газпром нефти на фоне неубедительных результатов деятельности компании. Аналитики банка полагают, что текущий уровень цены – с учетом того, что с середины марта акции выросли более чем на 40% – предлагает значительный спад, по крайней мере, в краткосрочном периоде. Аналитики считают, что доходность акций компании будет ниже средней по сектору из-за завышенной оценки и дивидендов, зависящих от чистой прибыли, которая снизится из-за сокращения добычи ОПЕК+ и ожидания дальнейшего снижения цен на нефть.

Основные движущие силы. По мнению аналитиков банка, стабильно избыточное предложение и стремительное сокращение свободного места для хранения сырой нефти в ближайшие несколько месяцев приведут к снижению цены на нефть. На данный момент аналитики Sberbank CIB ожидают, что во 2 квартале 2020 года цена Brent составит $18 за баррель и $23 за баррель – в 3 квартале 2020, то есть средняя цена в этом году составит $30 за баррель (с дисконтом Urals в размере $1-2 за баррель). По мнению аналитиков банка, в мае-июне добыча Газпром нефти упадет на 16% и на 11% - во второй половине 2020 года по сравнению с 1 кварталом 2020.

В этих условиях акции Газпром нефти будут выглядеть слабее других представителей сектора из-за завышенной сейчас цены на них. В долгосрочной перспективе аналитики также советуют «продавать» акции, учитывая, что их текущая цена предлагает дальнейшее падение даже по сравнению с уже недавно сниженной целевой ценой. По мнению Sberbank CIB, во 2 половине 2020 доходы, распределяемые в пользу акционеров, значительно сократится, поскольку выплата дивидендов зависит от чистой прибыли, которая снизится на фоне падения цен на нефть и сокращения объема добычи. По прогнозам аналитиков банка, в 2020 и 2021 годах дивидендная доходность составит 6%.

Результаты деятельности и что заложено в цену акций. В долларовом выражении цена акций Газпром нефти с начала года упала на 34%, что в целом соответствует изменению индекса нефтегазового сектора РТС (который сократился на 35%) и индекса энергетических компаний на развивающихся рынках (упал на 32%). Однако этот показатель лучше, чем у нефти марки Brent, цена которой по состоянию на 11 мая снизилась на 55%.

Аналитики Сбербанка расходятся во мнениях с другими банками. Sberbank CIB прогнозирует EBITDA Газпром нефти в 2020 году на 10% ниже, чем консенсус-прогноз Bloomberg.

Риски по мнению аналитиков. Резкое положительное изменение цены на нефть на фоне, например, неожиданного улучшения ситуации с пандемией или начало использования нефти из хранилищ. Это приведет к росту тех акций, которые наиболее чувствительны к динамике цены на нефть.

#SberbankCIB #Акции #Россия

Sberbank CIB открыл торговую идею продавать акции Газпром нефти на фоне неубедительных результатов деятельности компании. Аналитики банка полагают, что текущий уровень цены – с учетом того, что с середины марта акции выросли более чем на 40% – предлагает значительный спад, по крайней мере, в краткосрочном периоде. Аналитики считают, что доходность акций компании будет ниже средней по сектору из-за завышенной оценки и дивидендов, зависящих от чистой прибыли, которая снизится из-за сокращения добычи ОПЕК+ и ожидания дальнейшего снижения цен на нефть.

Основные движущие силы. По мнению аналитиков банка, стабильно избыточное предложение и стремительное сокращение свободного места для хранения сырой нефти в ближайшие несколько месяцев приведут к снижению цены на нефть. На данный момент аналитики Sberbank CIB ожидают, что во 2 квартале 2020 года цена Brent составит $18 за баррель и $23 за баррель – в 3 квартале 2020, то есть средняя цена в этом году составит $30 за баррель (с дисконтом Urals в размере $1-2 за баррель). По мнению аналитиков банка, в мае-июне добыча Газпром нефти упадет на 16% и на 11% - во второй половине 2020 года по сравнению с 1 кварталом 2020.

В этих условиях акции Газпром нефти будут выглядеть слабее других представителей сектора из-за завышенной сейчас цены на них. В долгосрочной перспективе аналитики также советуют «продавать» акции, учитывая, что их текущая цена предлагает дальнейшее падение даже по сравнению с уже недавно сниженной целевой ценой. По мнению Sberbank CIB, во 2 половине 2020 доходы, распределяемые в пользу акционеров, значительно сократится, поскольку выплата дивидендов зависит от чистой прибыли, которая снизится на фоне падения цен на нефть и сокращения объема добычи. По прогнозам аналитиков банка, в 2020 и 2021 годах дивидендная доходность составит 6%.

Результаты деятельности и что заложено в цену акций. В долларовом выражении цена акций Газпром нефти с начала года упала на 34%, что в целом соответствует изменению индекса нефтегазового сектора РТС (который сократился на 35%) и индекса энергетических компаний на развивающихся рынках (упал на 32%). Однако этот показатель лучше, чем у нефти марки Brent, цена которой по состоянию на 11 мая снизилась на 55%.

Аналитики Сбербанка расходятся во мнениях с другими банками. Sberbank CIB прогнозирует EBITDA Газпром нефти в 2020 году на 10% ниже, чем консенсус-прогноз Bloomberg.

Риски по мнению аналитиков. Резкое положительное изменение цены на нефть на фоне, например, неожиданного улучшения ситуации с пандемией или начало использования нефти из хранилищ. Это приведет к росту тех акций, которые наиболее чувствительны к динамике цены на нефть.

#SberbankCIB #Акции #Россия

{kind=link}

Инвесторов привлекает дешевизна европейских акций

Сегодня все смотрят на бросающиеся в глаза различия в отскоке американских и европейских акций. Индекс Stoxx Europe 600 прибавил с мартовских минимумов лишь 18%, тогда как американский S&P 500 около 30%.

Казалось бы, вот она – инвестиционная возможность. Кстати, ее можно реализовать и со счета на Московской бирже. С недавних пор для этого есть ETF на Stoxx Europe 600 от Альфа-капитала. Но я, пожалуй, воздержусь и понаблюдаю со стороны.

Европейские акции имеют уже очень длинную историю проигрыша по доходности американским акциям. См. график соотношения P/BV европейского индекса к американскому собрату внизу поста. Сегодняшнее отставание Европы от Америки не очень сильно выбивается из общего тренда последних 15-ти лет. Дело в том, что европейский рынок наполнен сложившимися компаниями, бизнес которых растет по несколько процентов в год, тогда как на американском рынке доля быстрорастущих компаний значительно выше. Рыночная капитализация европейских технологических компаний (Stoxx Europe 600 Technology Index) составляет всего десятую часть от рыночной капитализации таких компаний в Америке (S&P 500 Information Technology sector).

Именно растущие бизнесы сегодня приносят большие доходности инвесторам. S&P 500 за последние 10 лет давал 11.7% годовых в долларах в среднем, тогда как Stoxx Europe 600 лишь 2.4%.

#Авторский #Европа #Акции

Сегодня все смотрят на бросающиеся в глаза различия в отскоке американских и европейских акций. Индекс Stoxx Europe 600 прибавил с мартовских минимумов лишь 18%, тогда как американский S&P 500 около 30%.

Казалось бы, вот она – инвестиционная возможность. Кстати, ее можно реализовать и со счета на Московской бирже. С недавних пор для этого есть ETF на Stoxx Europe 600 от Альфа-капитала. Но я, пожалуй, воздержусь и понаблюдаю со стороны.

Европейские акции имеют уже очень длинную историю проигрыша по доходности американским акциям. См. график соотношения P/BV европейского индекса к американскому собрату внизу поста. Сегодняшнее отставание Европы от Америки не очень сильно выбивается из общего тренда последних 15-ти лет. Дело в том, что европейский рынок наполнен сложившимися компаниями, бизнес которых растет по несколько процентов в год, тогда как на американском рынке доля быстрорастущих компаний значительно выше. Рыночная капитализация европейских технологических компаний (Stoxx Europe 600 Technology Index) составляет всего десятую часть от рыночной капитализации таких компаний в Америке (S&P 500 Information Technology sector).

Именно растущие бизнесы сегодня приносят большие доходности инвесторам. S&P 500 за последние 10 лет давал 11.7% годовых в долларах в среднем, тогда как Stoxx Europe 600 лишь 2.4%.

#Авторский #Европа #Акции

{kind=link}

Еще раз на тему не растущей Европы

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

{kind=link}

Goldman Sachs: Продуктовый онлайн ритейл служит поддержкой для роста бизнеса X5 retail group

Аналитики Goldman Sachs считают, что акции X5 имеют долгосрочный потенциал роста. Они ставят целевую цену на уровне $36.5 за депозитарную расписку или около 2’600 руб. за акцию. Основой для такого роста аналитики видят онлайн сегмент, за счет которого компания сможет существенно увеличить долю рынка. Дополнительными положительными факторами станут растущая продуктовая инфляция и оптимизация расходов внутри компании.

Возможности онлайн-продаж продуктов питания в России значительны. Goldman Sachs ожидает, что проникновение онлайн-продаж продуктов питания в России удвоится в этом году и превысит 3% к 2025 году и 5% к 2030 году (с 0.3% в 2019 году). Аналитики банка рассматривают X5 как ведущего российского розничного продавца продуктов питания с перспективной стратегией, который также может использовать нишу онлайн-ритейла. Они прогнозируют, что его продажи в Интернете достигнут 5% от общего объема к 2025 году. С ростом использования распределительных центров и ростом плотности заказов, X5 может достичь прибыльности в онлайн-сегменте в течение двух лет.

Перспективы за пределами 1 половины 2020. После сильного отчета за 1 квартал 2020 и, как представляется, достойного отчета за 2ой (+ 8% LFL в апреле), аналитики считают, что рынок будет все больше ориентироваться на 2 половину 2020 и среднесрочный прогноз. В то время как экономисты Goldman Sachs ожидают давление на потребление со 2 квартала 2020, аналитики полагают, что перспективы Х5 во второй половине 2020 могут быть поддержаны за счет ускорения инфляции на продовольствие, хорошей маржинальностью, а также возможностями для оптимизации затрат (сокращение открытий магазинов, переговоры об аренде, ограниченная индексация заработной платы). Аналитики прогнозируют фиксированную рентабельность по EBITDA в 2020-22 гг. на уровне 7.0% (среднегодовой прирост – EBITDA 10%).

С точки зрения оценки, X5 упал на 17% с 20 февраля и торгуется с дисконтом к своему среднему показателю EV/EBITDA за 3 года. Аналитики банка на 2%/ 7% выше консенсуса-Bloomberg по EBITDA/чистая прибыль на акцию в 2020-22 гг. Аналитики также рассматривают X5 как одного из бенефициаров в случае укрепления рубля (экономисты Goldman Sachs прогнозируют курс рубля к доллару США на уровне 63 к концу 2021 года против 72 сейчас).

#GoldmanSachs #Россия #Акции

Аналитики Goldman Sachs считают, что акции X5 имеют долгосрочный потенциал роста. Они ставят целевую цену на уровне $36.5 за депозитарную расписку или около 2’600 руб. за акцию. Основой для такого роста аналитики видят онлайн сегмент, за счет которого компания сможет существенно увеличить долю рынка. Дополнительными положительными факторами станут растущая продуктовая инфляция и оптимизация расходов внутри компании.

Возможности онлайн-продаж продуктов питания в России значительны. Goldman Sachs ожидает, что проникновение онлайн-продаж продуктов питания в России удвоится в этом году и превысит 3% к 2025 году и 5% к 2030 году (с 0.3% в 2019 году). Аналитики банка рассматривают X5 как ведущего российского розничного продавца продуктов питания с перспективной стратегией, который также может использовать нишу онлайн-ритейла. Они прогнозируют, что его продажи в Интернете достигнут 5% от общего объема к 2025 году. С ростом использования распределительных центров и ростом плотности заказов, X5 может достичь прибыльности в онлайн-сегменте в течение двух лет.

Перспективы за пределами 1 половины 2020. После сильного отчета за 1 квартал 2020 и, как представляется, достойного отчета за 2ой (+ 8% LFL в апреле), аналитики считают, что рынок будет все больше ориентироваться на 2 половину 2020 и среднесрочный прогноз. В то время как экономисты Goldman Sachs ожидают давление на потребление со 2 квартала 2020, аналитики полагают, что перспективы Х5 во второй половине 2020 могут быть поддержаны за счет ускорения инфляции на продовольствие, хорошей маржинальностью, а также возможностями для оптимизации затрат (сокращение открытий магазинов, переговоры об аренде, ограниченная индексация заработной платы). Аналитики прогнозируют фиксированную рентабельность по EBITDA в 2020-22 гг. на уровне 7.0% (среднегодовой прирост – EBITDA 10%).

С точки зрения оценки, X5 упал на 17% с 20 февраля и торгуется с дисконтом к своему среднему показателю EV/EBITDA за 3 года. Аналитики банка на 2%/ 7% выше консенсуса-Bloomberg по EBITDA/чистая прибыль на акцию в 2020-22 гг. Аналитики также рассматривают X5 как одного из бенефициаров в случае укрепления рубля (экономисты Goldman Sachs прогнозируют курс рубля к доллару США на уровне 63 к концу 2021 года против 72 сейчас).

#GoldmanSachs #Россия #Акции

{kind=link}

48% подписчиков хотели бы увидеть обзор на российский рынок. Такое число людей нельзя игнорировать. У нас демократия. Начнем с традиционной рубрики. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

{kind=link}

Российский рынок в моменте: что важно понимать?

Сегодня рублевый индекс московской биржи торгуется на 14% ниже своего максимального уровня конца января этого года. В долларах отставание от максимума еще выше – 24%. Для сравнения, S&P500 проигрывает своим февральским максимумам 10%, а европейский индекс STOXX 600 – 13% (в долларовом выражении).

Я часто в своем канале упоминаю высокую корреляцию любых публичных фондовых активов. Акции – вопиющий пример, индексы акций коррелируют независимо от географии на 70%+. В этой парадигме такое большое отставание нашего индекса в плане восстановительного роста, конечно, выглядит нелогичным, но у этого есть объяснения.

Во-первых, все мы помним, что 50%+ капитализации индекса московской биржи приходится на нефтегазовый сектор. Также, мы держим в уме, что благодаря договоренностям в рамках ОПЕК+ наши компании потеряли до 30% своей добычи в натуральном выражении. Даже если не учитывать падение цен, это большой удар, продолжительность которого пока до конца не определена.

Во-вторых, сейчас у нас дивидендный период в самом разгаре. Напомню, компании выплачивают дивиденды за прошлый год, когда они еще не пострадали от коронавируса. В отличие от западных рынков, дивиденды у нас велики и сильно влияют на индексную котировку. Вот и получается, стоимость дивидендов за 2019 из капитализации уходит, а возмещения не происходит, так как инвесторы понимают, что дивиденды за 2020 будут более чем скудные.

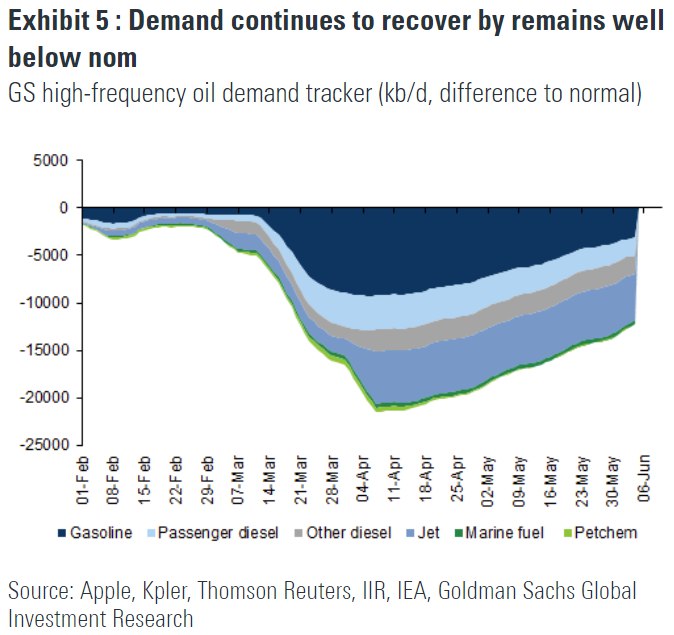

Несмотря на отрицательные факторы выше, я позитивно смотрю на наш рынок. Давайте будем честными, современный мир не может существовать без большого количества перелетов/переездов. Несмотря на то, что история с коронавирусом еще незакончена, спрос на нефть восстанавливается быстрыми темпами (см. картинку). Весьма вероятно, что уже к 1-2 кварталу следующего года спрос будет восстановлен, а значит наша экономика будет работать на полную мощность, так почему же она должна стоить дешевле?

Кроме того, есть второй важный фактор. Это, конечно, ставки, упавшие как в долларах, так и в рублях. Если в Америке это уже привело к исторически очень высоким мультипликаторам, то у нас сохраняется высокий потенциал.

#Авторский #Россия #Акции

Сегодня рублевый индекс московской биржи торгуется на 14% ниже своего максимального уровня конца января этого года. В долларах отставание от максимума еще выше – 24%. Для сравнения, S&P500 проигрывает своим февральским максимумам 10%, а европейский индекс STOXX 600 – 13% (в долларовом выражении).

Я часто в своем канале упоминаю высокую корреляцию любых публичных фондовых активов. Акции – вопиющий пример, индексы акций коррелируют независимо от географии на 70%+. В этой парадигме такое большое отставание нашего индекса в плане восстановительного роста, конечно, выглядит нелогичным, но у этого есть объяснения.

Во-первых, все мы помним, что 50%+ капитализации индекса московской биржи приходится на нефтегазовый сектор. Также, мы держим в уме, что благодаря договоренностям в рамках ОПЕК+ наши компании потеряли до 30% своей добычи в натуральном выражении. Даже если не учитывать падение цен, это большой удар, продолжительность которого пока до конца не определена.

Во-вторых, сейчас у нас дивидендный период в самом разгаре. Напомню, компании выплачивают дивиденды за прошлый год, когда они еще не пострадали от коронавируса. В отличие от западных рынков, дивиденды у нас велики и сильно влияют на индексную котировку. Вот и получается, стоимость дивидендов за 2019 из капитализации уходит, а возмещения не происходит, так как инвесторы понимают, что дивиденды за 2020 будут более чем скудные.

Несмотря на отрицательные факторы выше, я позитивно смотрю на наш рынок. Давайте будем честными, современный мир не может существовать без большого количества перелетов/переездов. Несмотря на то, что история с коронавирусом еще незакончена, спрос на нефть восстанавливается быстрыми темпами (см. картинку). Весьма вероятно, что уже к 1-2 кварталу следующего года спрос будет восстановлен, а значит наша экономика будет работать на полную мощность, так почему же она должна стоить дешевле?

Кроме того, есть второй важный фактор. Это, конечно, ставки, упавшие как в долларах, так и в рублях. Если в Америке это уже привело к исторически очень высоким мультипликаторам, то у нас сохраняется высокий потенциал.

#Авторский #Россия #Акции

{kind=link}

Сколько дивидендов заплатит Норильский Никель в этом году?

6 июля Росприроднадзор объявил о своей оценке ущерба от разлива дизельного топлива на объекте в Норильске в размере 148 млрд рублей (~ 2,1 млрд долларов США). Претензии по добровольной компенсации ущерба были направлены в энергокомпанию «Норильск-Таймыр» (100% дочерняя компания «Норникель»). Рассчитанный ущерб является рекордным для российской горнодобывающей промышленности.

Сравним масштаб предполагаемого штрафа с размером бизнеса компании: ущерб составляет 148 млрд руб. (~ 2,1 млрд долл. США), что соответствует 25% от EBITDA в 2020 (8,1 млрд долл.) или 5% рыночной капитализации или 31% от чистого долга на конец 2019 года.

По мнению аналитиков Goldman Sachs, событие уже в цене акций компании. Акции Норильского никеля потеряли 7,7 млрд долларов рыночной капитализации с 29 мая, когда произошел разлив, в то время как корзина металлов компании (средневзвешенный индекс основных металлов по выручке) выросла на 1% в долларовом выражении за тот же период. В стандартной ситуации акции Норильского Никеля торгуются с высокой корреляцией против своей корзины металлов. Потеря рыночной капитализации в размере 7,7 млрд долларов более чем «покрывает» потери в 2,1 млрд долларов.

Существуют риски для дивидендов в 2020 году. В СМИ появлялись сообщения, что дивиденды Норильска в 2020 г. могут быть сокращены до $1 млрд (против $4,8 млрд, которые подразумеваются сейчас). Сокращение дивидендов до $1 млрд, по-видимому, потребует отклонения от текущей дивидендной политики. Но дивиденды в 2020 году могут быть ниже даже в соответствии с текущей политикой, в зависимости от того, как компания учтет потенциальный штраф. Ниже представлен анализ чувствительности дивидендов от Goldman Sachs в зависимости от двух возможных сценариев (при условии, что размер штрафа будет близок к размеру объявленных убытков):

Если Норильский Никель учтет штраф выше EBITDA (то есть штраф уменьшит ее)

EBITDA компании составит 6,0 млрд долл. США, дивиденды за полный год в 2020 г. – $3,6 млрд или 9% доходности (При выплате в 60% EBITDA, в соответствии с текущей формулой), а чистый долг к EBITDA увеличится до 1,3x (против 4,8 млрд дивидендов и 0,9x Чистый долг / EBTIDA, предполагаемых сейчас).

Если компания учтет штраф ниже EBITDA в качестве разового платежа

EBITDA компании в 2020 будет на уровне 8,1 млрд долларов США, а дивиденды за полный год – 4,8 млрд долларов США или 12% доходности. Показатель Чистый долг / EBITDA 2020 года – 0,9x.

Риски для дивидендов в 2021-22 гг. ограничены. Компания должна продолжить выплачивать 60% EBITDA в качестве дивидендов в 2021-22 годах, учитывая ее здоровый левередж (0,9x Чистый долг / EBITDA 2019). Если предположить, что размер штрафа будет близок к размеру убытков ($2,1 млрд) и Норникель выплатит 4,8 млрд долларов США в качестве дивидендов в 2020 году (60% EBITDA, не затронутых штрафом), леверидж Норникеля будет 1,2х в 2021 и 1,4x в 2022 году (что ниже максимального уровня в 1,8x, чтобы дивиденды составляли 60% от EBITDA).

#GoldmanSachs #Россия #Акции

6 июля Росприроднадзор объявил о своей оценке ущерба от разлива дизельного топлива на объекте в Норильске в размере 148 млрд рублей (~ 2,1 млрд долларов США). Претензии по добровольной компенсации ущерба были направлены в энергокомпанию «Норильск-Таймыр» (100% дочерняя компания «Норникель»). Рассчитанный ущерб является рекордным для российской горнодобывающей промышленности.

Сравним масштаб предполагаемого штрафа с размером бизнеса компании: ущерб составляет 148 млрд руб. (~ 2,1 млрд долл. США), что соответствует 25% от EBITDA в 2020 (8,1 млрд долл.) или 5% рыночной капитализации или 31% от чистого долга на конец 2019 года.

По мнению аналитиков Goldman Sachs, событие уже в цене акций компании. Акции Норильского никеля потеряли 7,7 млрд долларов рыночной капитализации с 29 мая, когда произошел разлив, в то время как корзина металлов компании (средневзвешенный индекс основных металлов по выручке) выросла на 1% в долларовом выражении за тот же период. В стандартной ситуации акции Норильского Никеля торгуются с высокой корреляцией против своей корзины металлов. Потеря рыночной капитализации в размере 7,7 млрд долларов более чем «покрывает» потери в 2,1 млрд долларов.

Существуют риски для дивидендов в 2020 году. В СМИ появлялись сообщения, что дивиденды Норильска в 2020 г. могут быть сокращены до $1 млрд (против $4,8 млрд, которые подразумеваются сейчас). Сокращение дивидендов до $1 млрд, по-видимому, потребует отклонения от текущей дивидендной политики. Но дивиденды в 2020 году могут быть ниже даже в соответствии с текущей политикой, в зависимости от того, как компания учтет потенциальный штраф. Ниже представлен анализ чувствительности дивидендов от Goldman Sachs в зависимости от двух возможных сценариев (при условии, что размер штрафа будет близок к размеру объявленных убытков):

Если Норильский Никель учтет штраф выше EBITDA (то есть штраф уменьшит ее)

EBITDA компании составит 6,0 млрд долл. США, дивиденды за полный год в 2020 г. – $3,6 млрд или 9% доходности (При выплате в 60% EBITDA, в соответствии с текущей формулой), а чистый долг к EBITDA увеличится до 1,3x (против 4,8 млрд дивидендов и 0,9x Чистый долг / EBTIDA, предполагаемых сейчас).

Если компания учтет штраф ниже EBITDA в качестве разового платежа

EBITDA компании в 2020 будет на уровне 8,1 млрд долларов США, а дивиденды за полный год – 4,8 млрд долларов США или 12% доходности. Показатель Чистый долг / EBITDA 2020 года – 0,9x.

Риски для дивидендов в 2021-22 гг. ограничены. Компания должна продолжить выплачивать 60% EBITDA в качестве дивидендов в 2021-22 годах, учитывая ее здоровый левередж (0,9x Чистый долг / EBITDA 2019). Если предположить, что размер штрафа будет близок к размеру убытков ($2,1 млрд) и Норникель выплатит 4,8 млрд долларов США в качестве дивидендов в 2020 году (60% EBITDA, не затронутых штрафом), леверидж Норникеля будет 1,2х в 2021 и 1,4x в 2022 году (что ниже максимального уровня в 1,8x, чтобы дивиденды составляли 60% от EBITDA).

#GoldmanSachs #Россия #Акции

{kind=link}

Перегрет ли рынок акций американских IT компаний?

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

{kind=link}

Последнее время редко пишу в канале. Все дело в том, что приходится больше времени уделять основному месту работы, так как я его недавно сменил. Но это не значит, что я перестал уделять время рынку, а значит хоть раз в неделю надо и вам рассказать об интересных выводах, которые приходят на ум.

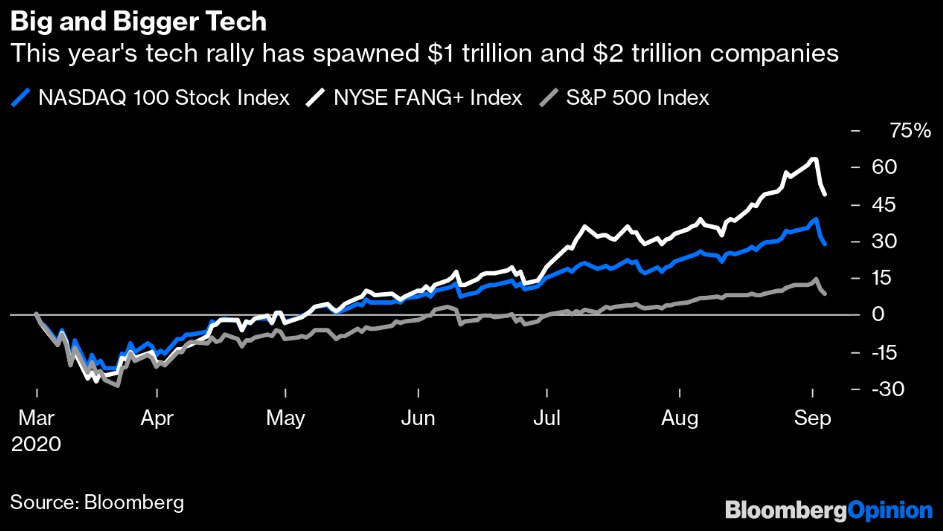

В этот раз предлагаю обсудить следующий интересный феномен – акции крупнейших IT компаний значительно быстрее растут, чем IT сектор в целом. Посмотрите на картинку, прикрепленную к посту. Сравним индексы S&P 500, NASDAQ 100 и NYSE FANG+, состоящий всего из 10 бумаг. Вот здесь есть состав NYSE FANG+. То есть, в него входят самые крупные и известнейшие представители сектора IT.

На форумах частных инвесторов преобладает мнение, что разницу в росте акций флагманов рынка и прочих компаний можно объяснить банальным хайпом. Якобы — вот сейчас бум непрофессиональных инвестиций. Доступ физических лиц на рынок значительно упростился. Они скупают то, что знают.

Я хочу вас заверить, причина не в этом. Во-первых, розничные инвестиции, несмотря на их кратный рост в последнее время, до сих пор ответственны лишь за небольшую долю в объеме торгов. Во-вторых, нельзя объяснить хайпом действия прочих, более крупных игроков рынка.

2.5 года назад здесь в канале, я писал об общих правилах фондов частных инвестиций. Первый пункт – вкладывайся в лидера рынка. Посыл понятен, мало выбрать растущий и перспективный рынок, надо понимать, кто на этом рынке победит. Вероятнее всего, победит текущий лидер. Вот его и выбираем.

Так действуют профессионалы. До сих пор именно под управлением профессионалов находятся объемы капиталов, способные двигать цены. Поэтому более быстрый рост NYSE FANG+ объяснять надо тем, что инвесторы выбирают лидеров.

И они не ошибаются. Если вы посмотрите на список индекса NYSE FANG+, вы поймете, что компании в нем объединяют не только технологии, а также практически монопольная власть в своих сегментах рынка. Такое положение позволяет им впитывать в себя весь рост своего сегмента.

Вывод

Отказ от максимальной диверсификации в пользу аллокации максимальной доли портфеля на лидеров рынков (практически монополистов) оправдан.

#Авторский #США #Акции

В этот раз предлагаю обсудить следующий интересный феномен – акции крупнейших IT компаний значительно быстрее растут, чем IT сектор в целом. Посмотрите на картинку, прикрепленную к посту. Сравним индексы S&P 500, NASDAQ 100 и NYSE FANG+, состоящий всего из 10 бумаг. Вот здесь есть состав NYSE FANG+. То есть, в него входят самые крупные и известнейшие представители сектора IT.

На форумах частных инвесторов преобладает мнение, что разницу в росте акций флагманов рынка и прочих компаний можно объяснить банальным хайпом. Якобы — вот сейчас бум непрофессиональных инвестиций. Доступ физических лиц на рынок значительно упростился. Они скупают то, что знают.

Я хочу вас заверить, причина не в этом. Во-первых, розничные инвестиции, несмотря на их кратный рост в последнее время, до сих пор ответственны лишь за небольшую долю в объеме торгов. Во-вторых, нельзя объяснить хайпом действия прочих, более крупных игроков рынка.

2.5 года назад здесь в канале, я писал об общих правилах фондов частных инвестиций. Первый пункт – вкладывайся в лидера рынка. Посыл понятен, мало выбрать растущий и перспективный рынок, надо понимать, кто на этом рынке победит. Вероятнее всего, победит текущий лидер. Вот его и выбираем.

Так действуют профессионалы. До сих пор именно под управлением профессионалов находятся объемы капиталов, способные двигать цены. Поэтому более быстрый рост NYSE FANG+ объяснять надо тем, что инвесторы выбирают лидеров.

И они не ошибаются. Если вы посмотрите на список индекса NYSE FANG+, вы поймете, что компании в нем объединяют не только технологии, а также практически монопольная власть в своих сегментах рынка. Такое положение позволяет им впитывать в себя весь рост своего сегмента.

Вывод

Отказ от максимальной диверсификации в пользу аллокации максимальной доли портфеля на лидеров рынков (практически монополистов) оправдан.

#Авторский #США #Акции

{kind=link}

Два важных изменения в моем видении рынка

Акции Тинькофф банка теперь не интересно держать

Тинькофф банк – прекрасная компания! Я являюсь их клиентом и вижу, как они делают бизнес. Я давно верю в них как инвестор. К сожалению, акции я их решил купить только чуть больше года назад. Дело в том, что у них долгое время не было листинга на Московской бирже, а комиссии на Лондоне заставляли меня даже не смотреть в сторону котирующихся там бумаг. Но 2 июля прошлого года все-таки решил купить акции, пусть и на LSE за $19,2/шт. По закону подлости Тинькофф банк вышел на Московскую биржу уже в октябре, ну да ладно.

В эту среду (23 сентября) я продал весь свой пакет акций за $27,6/шт. Почти 44% доходности в долларах за чуть больше года. Как говорится, спасибо компании за доверие, она его оправдала. Да, я хотел держать эти акции более 3 лет, но не сложилось. Покупка Яндексом 100% капитала Тинькофф банка по $27,64 за акцию (предварительно) уничтожает всякий upside для минора. Я понимаю, что структура сделки еще не известна. Как будет проводится принудительный выкуп миноров? Выдадут все кэшем или 50% цены придет акциями головного Яндекса? – Не хочу разбираться. Я осознаю, что до принудительного выкупа еще долго, а больше $27,64 на акцию я получу лишь в крайних случаях.

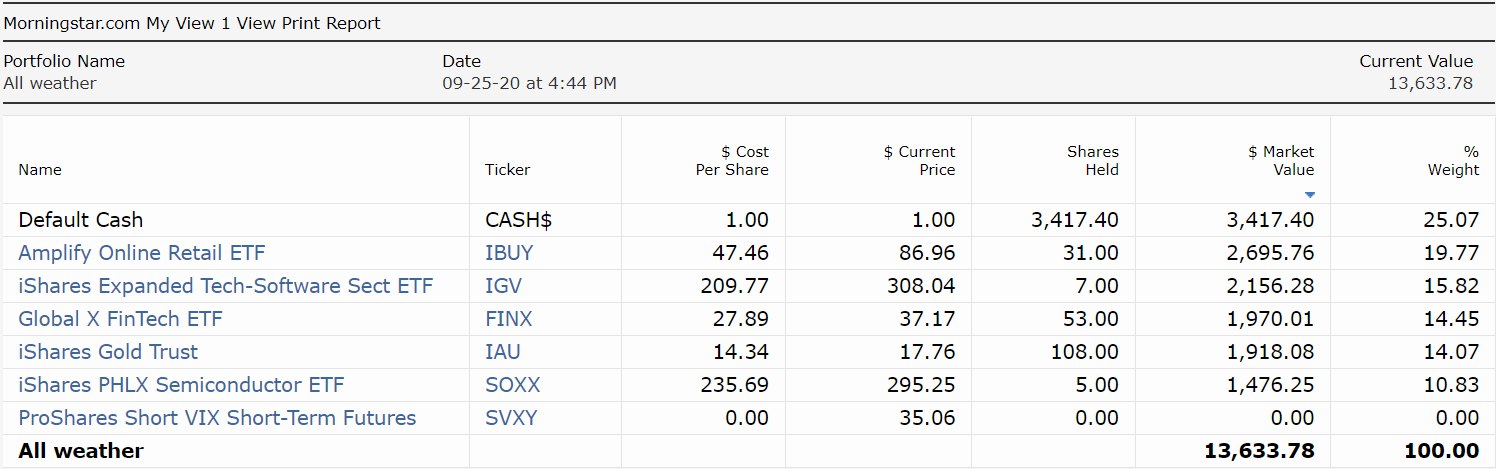

SVXY – пора продать этот непрозрачный инструмент

Сейчас речь пойдет про публичный портфель, который я веду для вас на Morning Star. Как вы помните, полтора месяца назад я решил оставить SVXY в его составе, так как волатильность на рынке была сильно выше исторически средней. Вот волатильность-то до сих пор выше средней, но теперь это кажется по настоящему оправданным. Заболеваемость ковидом в развитых странах опять выросла. Инвесторы боятся действий политиков (введения ограничений). Предпосылок, что эти страхи закончатся за неделю, нет. Давайте продадим SVXY. Сейчас дополнительные риски нам ни к чему. Благо заработаем мы на этом $35,06 с «акции», купив их в марте по $28,34. 23,7% за полгода – это ведь не дурно для такого противоречивого инструмента, не так ли?

Итак, у нас появился вопрос, куда в сегодняшних реалиях инвестировать освободившейся кэш? Буду думать, спешить, как всегда, некуда.

#Авторский #Акции

Акции Тинькофф банка теперь не интересно держать

Тинькофф банк – прекрасная компания! Я являюсь их клиентом и вижу, как они делают бизнес. Я давно верю в них как инвестор. К сожалению, акции я их решил купить только чуть больше года назад. Дело в том, что у них долгое время не было листинга на Московской бирже, а комиссии на Лондоне заставляли меня даже не смотреть в сторону котирующихся там бумаг. Но 2 июля прошлого года все-таки решил купить акции, пусть и на LSE за $19,2/шт. По закону подлости Тинькофф банк вышел на Московскую биржу уже в октябре, ну да ладно.

В эту среду (23 сентября) я продал весь свой пакет акций за $27,6/шт. Почти 44% доходности в долларах за чуть больше года. Как говорится, спасибо компании за доверие, она его оправдала. Да, я хотел держать эти акции более 3 лет, но не сложилось. Покупка Яндексом 100% капитала Тинькофф банка по $27,64 за акцию (предварительно) уничтожает всякий upside для минора. Я понимаю, что структура сделки еще не известна. Как будет проводится принудительный выкуп миноров? Выдадут все кэшем или 50% цены придет акциями головного Яндекса? – Не хочу разбираться. Я осознаю, что до принудительного выкупа еще долго, а больше $27,64 на акцию я получу лишь в крайних случаях.

SVXY – пора продать этот непрозрачный инструмент

Сейчас речь пойдет про публичный портфель, который я веду для вас на Morning Star. Как вы помните, полтора месяца назад я решил оставить SVXY в его составе, так как волатильность на рынке была сильно выше исторически средней. Вот волатильность-то до сих пор выше средней, но теперь это кажется по настоящему оправданным. Заболеваемость ковидом в развитых странах опять выросла. Инвесторы боятся действий политиков (введения ограничений). Предпосылок, что эти страхи закончатся за неделю, нет. Давайте продадим SVXY. Сейчас дополнительные риски нам ни к чему. Благо заработаем мы на этом $35,06 с «акции», купив их в марте по $28,34. 23,7% за полгода – это ведь не дурно для такого противоречивого инструмента, не так ли?

Итак, у нас появился вопрос, куда в сегодняшних реалиях инвестировать освободившейся кэш? Буду думать, спешить, как всегда, некуда.

#Авторский #Акции

{kind=link}

По вашему совету сбалансировал российский портфель

В предыдущем посте большинство из вас проголосовало за балансировку публичного портфеля на Московской бирже. Я с вами согласен. В среду продал FXIT на 54 тыс. и купил примерно на те же деньги облигаций ГТЛК. Актуальный состав портфеля вы можете посмотреть по ссылке.

Кстати, FXIT мы покупали по 5’843 руб./шт. в конце января и вот в конце сентября продали по 9’000 руб./шт. 54% доходности в рублях за 8 месяцев. Всегда б так жить.

#Российскийпортфель

Как Яндекс простится с акционерами Тинькофф

Напомню, я решил продать весь свой пакет акций Тинькофф сразу после объявления о возможной сделке. Я понимал, что получить больше объявленной цены ($27.64) вряд ли получится. Да и, чтобы получить эти $27.64, ждать придется минимум полгода. А тут прямо на рынке $27.6 на акцию дали.

Сейчас акции Тинькофф потеряли 6% и стоят $26. То есть, рынок следует моей логике. Важно сказать, что появилась первая информация о том, как же Яндекс получит от миноритариев Тинькофф банка их акции. Подробно читайте на Форбс, я же сделаю саммари. Миноритарии получат все кэшем по $27.64 на акцию. При этом законодательство Кипра (Тинькофф – кипрская компания) позволит провернуть сделку необычайно быстро. 4-5 месяцев и все в дамках.

#Россия #Акции

В предыдущем посте большинство из вас проголосовало за балансировку публичного портфеля на Московской бирже. Я с вами согласен. В среду продал FXIT на 54 тыс. и купил примерно на те же деньги облигаций ГТЛК. Актуальный состав портфеля вы можете посмотреть по ссылке.

Кстати, FXIT мы покупали по 5’843 руб./шт. в конце января и вот в конце сентября продали по 9’000 руб./шт. 54% доходности в рублях за 8 месяцев. Всегда б так жить.

#Российскийпортфель

Как Яндекс простится с акционерами Тинькофф

Напомню, я решил продать весь свой пакет акций Тинькофф сразу после объявления о возможной сделке. Я понимал, что получить больше объявленной цены ($27.64) вряд ли получится. Да и, чтобы получить эти $27.64, ждать придется минимум полгода. А тут прямо на рынке $27.6 на акцию дали.

Сейчас акции Тинькофф потеряли 6% и стоят $26. То есть, рынок следует моей логике. Важно сказать, что появилась первая информация о том, как же Яндекс получит от миноритариев Тинькофф банка их акции. Подробно читайте на Форбс, я же сделаю саммари. Миноритарии получат все кэшем по $27.64 на акцию. При этом законодательство Кипра (Тинькофф – кипрская компания) позволит провернуть сделку необычайно быстро. 4-5 месяцев и все в дамках.

#Россия #Акции