Goldman Sachs в очередной раз ухудшило прогноз по экономике США

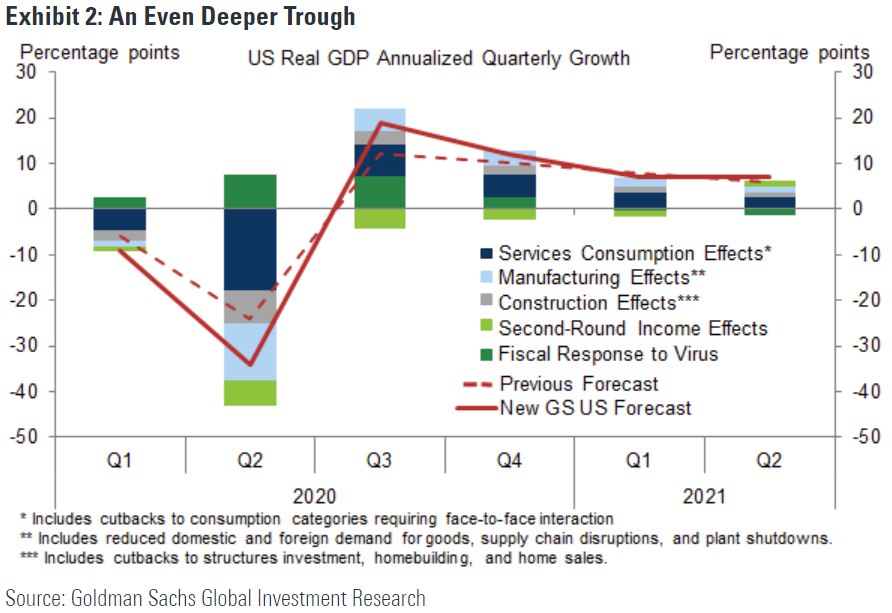

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

{kind=link}

Аналитик Citi считает, что текущий отскок рынка пока ничем не оправдан

Глобальные фондовые рынки с конца марта показывают отскок, поскольку есть надежды на то, что пандемия коронавируса скоро может достигнуть пика. Эти ожидания заставили инвесторов вернуться в рискованные активы после их исторического падения.

Тем не менее, стратеги Citi предположили, что текущий рост является не чем иным, как отскоком дохлой кошки и не подкреплен динамикой цифр или какими-либо гарантиями прекращения вспышки.

Джимми Конвей, глава стратегии по торговле акциями на рынках EMEA в Citigroup Global Markets, заявил CNBC во вторник, что в следующей волне корпоративных отчетностей, скорее всего, появятся «довольно ужасные» цифры в отчетах о движении денежных средств, которые рынок пока не берет в расчет. Конвей сказал, что хотел бы увидеть пересмотры прогнозов в сторону повышения прибыльности корпораций, прежде чем подтвердить, что мы наблюдаем «полномасштабное ралли».

Индекс Dow Jones Industrial Average подскочил более чем на 1600 пунктов в понедельник. Это третий по величине дневной прирост в истории, но Конвей утверждает, что, когда 7% -ные движения нормализуются, инвесторам следует заглянуть под капот того, что движет каждым из них.

Правительства и центральные банки по всему миру в огромных масштабах включили фискальные и монетарные стимулы, стремясь поддержать глобальную экономику на фоне последствий пандемии. Это придало рынку некоторую положительную динамику и снизила волатильность. Однако пока не существует ни вакцины против коронавируса, ни эффективного лечения, а о коррекции прогнозов по прибылям корпораций речи не идет, Конвей верит, что рынок еще покажет значительно снижение.

#CNBC #Citigroup #США #Акции

Глобальные фондовые рынки с конца марта показывают отскок, поскольку есть надежды на то, что пандемия коронавируса скоро может достигнуть пика. Эти ожидания заставили инвесторов вернуться в рискованные активы после их исторического падения.

Тем не менее, стратеги Citi предположили, что текущий рост является не чем иным, как отскоком дохлой кошки и не подкреплен динамикой цифр или какими-либо гарантиями прекращения вспышки.

Джимми Конвей, глава стратегии по торговле акциями на рынках EMEA в Citigroup Global Markets, заявил CNBC во вторник, что в следующей волне корпоративных отчетностей, скорее всего, появятся «довольно ужасные» цифры в отчетах о движении денежных средств, которые рынок пока не берет в расчет. Конвей сказал, что хотел бы увидеть пересмотры прогнозов в сторону повышения прибыльности корпораций, прежде чем подтвердить, что мы наблюдаем «полномасштабное ралли».

Индекс Dow Jones Industrial Average подскочил более чем на 1600 пунктов в понедельник. Это третий по величине дневной прирост в истории, но Конвей утверждает, что, когда 7% -ные движения нормализуются, инвесторам следует заглянуть под капот того, что движет каждым из них.

Правительства и центральные банки по всему миру в огромных масштабах включили фискальные и монетарные стимулы, стремясь поддержать глобальную экономику на фоне последствий пандемии. Это придало рынку некоторую положительную динамику и снизила волатильность. Однако пока не существует ни вакцины против коронавируса, ни эффективного лечения, а о коррекции прогнозов по прибылям корпораций речи не идет, Конвей верит, что рынок еще покажет значительно снижение.

#CNBC #Citigroup #США #Акции

Black Rock: Хотя краткосрочное воздействие коронавируса будет серьезным, общее его негативное влияние на экономику будет гораздо менее значительным, чем то, которое принес финансовый кризис 2008 года

Реакция рисковых активов на шок от коронавируса до сих пор была очень похожа на финансовый кризис 2008-09 гг. Важный вопрос для оценки реакции рынка заключается не в том, будет ли эта рецессия иметь форму V, U или L, а в том, будет ли общее макроэкономическое влияние кризиса схожим с 2008-09 гг. Никогда еще мировая экономика не встречалась с такой систематической попыткой властей остановить бизнес-активности в таком масштабе. Осмысление макроэффектов здесь не является упражнением в мелочах. Что нам нужно, так это понять порядок величин. Новый кризис так же силен, как и в 2008-09 или слабее? Чтобы ответить на этот вопрос нам нужно сравнить 2 фазы в этом и прошлом кризисах: 1) изначальный шок и 2) динамику распространения. Оба эти параметра сегодня сильно отличаются от кризиса 2008-09 гг. Макро-ущерб от прошлого финансового кризиса был нанесен в основном за счет стадии «распространения», а не стадии «изначального шока». Рост замедлился за счет сокращения использования заемных средств в экономике и медленного преодоления дисбалансов в течение нескольких лет. Говоря же о текущем кризисе, ущерб от него связан главным образом с самим шоком.

В 2008 году первая искра кризиса была в финансовой системе, и влияние на реальную деятельность было косвенным и более неопределенным. Главным итогом того кризиса для экономического роста стал не сам шок и последующая рецессия, а дальнейшее развитие ситуации. В следствие крупномасштабного сокращения долга и устранения дисбалансов в течение нескольких лет, произошло значительное снижение ВВП относительно линии тренда его роста до шока. Совокупный «недобор» прироста ВВП после кризиса 2008-09 в США составил около 50% всего докризисного уровня ВВП, и большая часть этого недобора произошла намного позже первоначального шока. Смотрите картинку слева. Закрашенная область показывает как раз этот недобор.

На правом же графике видно, что большая часть ущерба в 2020 году и в последующий период, вероятно, будет нанесена самим шоком: около -5% в 1-3 кварталах 2020 относительно тренда роста до шока (консенсус-прогноз Reuters). Это более чем вдвое больше шока, который был создан предыдущим кризисом. Но современный кризис имеет совершенно другую природу. Шок исходит непосредственно от реальной стороны экономики и очень заметен. Он большой и внезапный. Учитывая такую природу, типичный подход бизнес-циклов для отслеживания спадов и восстановлений не работает в этой ситуации. Прошлая квартальная динамика активности не дает информации, которая поможет сформировать оценки того, что произойдет в ближайшие несколько кварталов. Однако, с определенной степенью уверенности, можно утверждать, что экономический рост со временем вернется на свою «линию тренда».

Кроме того, этот шок имеет структурные последствия, которые выходят за рамки циклического. Это может привести к постоянным изменениям в поведении потребителей и корпораций, что повлечет за собой секторальные корректировки. Эти изменения не должны разрушать совокупную экономическую активность, но, подобно влиянию технологических инноваций, они приведут к победителям и проигравшим.

Справка: Black Rock — крупнейшая в мире инвестиционная компания по размеру активов под управлением

#BlackRock #США #Акции

Реакция рисковых активов на шок от коронавируса до сих пор была очень похожа на финансовый кризис 2008-09 гг. Важный вопрос для оценки реакции рынка заключается не в том, будет ли эта рецессия иметь форму V, U или L, а в том, будет ли общее макроэкономическое влияние кризиса схожим с 2008-09 гг. Никогда еще мировая экономика не встречалась с такой систематической попыткой властей остановить бизнес-активности в таком масштабе. Осмысление макроэффектов здесь не является упражнением в мелочах. Что нам нужно, так это понять порядок величин. Новый кризис так же силен, как и в 2008-09 или слабее? Чтобы ответить на этот вопрос нам нужно сравнить 2 фазы в этом и прошлом кризисах: 1) изначальный шок и 2) динамику распространения. Оба эти параметра сегодня сильно отличаются от кризиса 2008-09 гг. Макро-ущерб от прошлого финансового кризиса был нанесен в основном за счет стадии «распространения», а не стадии «изначального шока». Рост замедлился за счет сокращения использования заемных средств в экономике и медленного преодоления дисбалансов в течение нескольких лет. Говоря же о текущем кризисе, ущерб от него связан главным образом с самим шоком.

В 2008 году первая искра кризиса была в финансовой системе, и влияние на реальную деятельность было косвенным и более неопределенным. Главным итогом того кризиса для экономического роста стал не сам шок и последующая рецессия, а дальнейшее развитие ситуации. В следствие крупномасштабного сокращения долга и устранения дисбалансов в течение нескольких лет, произошло значительное снижение ВВП относительно линии тренда его роста до шока. Совокупный «недобор» прироста ВВП после кризиса 2008-09 в США составил около 50% всего докризисного уровня ВВП, и большая часть этого недобора произошла намного позже первоначального шока. Смотрите картинку слева. Закрашенная область показывает как раз этот недобор.

На правом же графике видно, что большая часть ущерба в 2020 году и в последующий период, вероятно, будет нанесена самим шоком: около -5% в 1-3 кварталах 2020 относительно тренда роста до шока (консенсус-прогноз Reuters). Это более чем вдвое больше шока, который был создан предыдущим кризисом. Но современный кризис имеет совершенно другую природу. Шок исходит непосредственно от реальной стороны экономики и очень заметен. Он большой и внезапный. Учитывая такую природу, типичный подход бизнес-циклов для отслеживания спадов и восстановлений не работает в этой ситуации. Прошлая квартальная динамика активности не дает информации, которая поможет сформировать оценки того, что произойдет в ближайшие несколько кварталов. Однако, с определенной степенью уверенности, можно утверждать, что экономический рост со временем вернется на свою «линию тренда».

Кроме того, этот шок имеет структурные последствия, которые выходят за рамки циклического. Это может привести к постоянным изменениям в поведении потребителей и корпораций, что повлечет за собой секторальные корректировки. Эти изменения не должны разрушать совокупную экономическую активность, но, подобно влиянию технологических инноваций, они приведут к победителям и проигравшим.

Справка: Black Rock — крупнейшая в мире инвестиционная компания по размеру активов под управлением

#BlackRock #США #Акции

{kind=link}

Все вы знаете с каким скепсисом я отношусь к возможности заработать на фондовом рынке больше, чем доходность, которую дают индексы. Причины просты и банальны. Хорошие компании стоят дорого, а плохие — дешево. То есть, прогнозы роста/падения прибыльности уже сидят в ценах (помните, все видят одни и те же отчетности и одни и те же прогнозы). В итоге, какая разница, какую компанию покупать, хорошую или плохую? Рыночные цены уравнивают соотношение «цена-качество».

Конечно, спекулянты то и дело рапортуют о сверхприбылях на коротких горизонтах. Есть люди, которые зашортили рынок прямо перед самым коронавирусом. Есть, которые откупили после этого рынок на самом дне. Третьи вообще на Forex заработали, используя плечо 1:100. Проблема в том, что не получается у таких людей зарабатывать на постоянной основе. Я уже писал про проблемы хедж-фондов. Ну не показывают они, не смотря на «огромный профессионализм», доходностей сверх рынка в долгую. Один раз угадали, другой нет. Итог: проиграли рынку, но забрали у клиента комиссию.

На фондовом рынке хорошо зарабатывают либо инсайдеры, либо визионеры (а-ля Уоррен Баффет). Вот визионером и нужно становиться. Инвестировать не в текущие хорошие потоки бизнеса (очевидно, они уже сейчас дорого стоят), а в будущие на годы вперед. Для этого нужно иметь очень длинный горизонт и по-настоящему свободные деньги. Только тогда у вас будет иммунитет к убыткам. Акции — это надолго, их ликвидность не должна соблазнять продать все при первой прибыли или при неожиданном убытке (эти прибыли/убытки – бумажные и результат еще тысячу раз изменится).

Но и визионер без диверсификации может сильно проиграть индексам. Например, одна из немногих моих инвестиций в отдельную компанию – это акции Тинькофф банка. Покупал в июле прошлого года по $19.2. Банк тогда отменил дивиденды и сделал дополнительное размещение акций. Капитал был нужен для ускоренного роста. P/E’20 был в районе 5.5х и я был готов взять эти акции на годы вперед, ожидая кратного роста (банк еще сравнительно мал). В феврале 2020 акции достигали уже $26.5…а потом целая череда черных лебедей. Сейчас имеем $12.8, рост будет, я дождусь, но все равно не приятно.

Для того, чтобы в такие ситуации не попадать, я всем предлагаю ставить не на одну лошадку, а на целую перспективную индустрию разом. Перечислю ETF’ы, которые я уже упоминал здесь в канале:

Софт (IGV ETF)

Финтех (FINX ETF)

Космос и оборона (XAR ETF)

Онлайн ритейл (ONLN ETF)

Какие-то ETF’ы в кризис чувствуют себя лучше, какие-то хуже. Думаю, после кризиса ситуация несколько выровняется, но IGV ETF все равно будет безусловным лидером. Практика показывает, что софт мало того, что не слишком восприимчив к карантинным мерам, так еще это до сих пор одна из самых перспективных отраслей мирового хозяйства.

Теперь, к своему списку ETF’ов я хотел бы добавить еще один: SOXX ETF. Это ETF на полупроводники и процессоры. Думаю, он минимум не хуже IGV ETF.

#Авторский #США #Акции

Конечно, спекулянты то и дело рапортуют о сверхприбылях на коротких горизонтах. Есть люди, которые зашортили рынок прямо перед самым коронавирусом. Есть, которые откупили после этого рынок на самом дне. Третьи вообще на Forex заработали, используя плечо 1:100. Проблема в том, что не получается у таких людей зарабатывать на постоянной основе. Я уже писал про проблемы хедж-фондов. Ну не показывают они, не смотря на «огромный профессионализм», доходностей сверх рынка в долгую. Один раз угадали, другой нет. Итог: проиграли рынку, но забрали у клиента комиссию.

На фондовом рынке хорошо зарабатывают либо инсайдеры, либо визионеры (а-ля Уоррен Баффет). Вот визионером и нужно становиться. Инвестировать не в текущие хорошие потоки бизнеса (очевидно, они уже сейчас дорого стоят), а в будущие на годы вперед. Для этого нужно иметь очень длинный горизонт и по-настоящему свободные деньги. Только тогда у вас будет иммунитет к убыткам. Акции — это надолго, их ликвидность не должна соблазнять продать все при первой прибыли или при неожиданном убытке (эти прибыли/убытки – бумажные и результат еще тысячу раз изменится).

Но и визионер без диверсификации может сильно проиграть индексам. Например, одна из немногих моих инвестиций в отдельную компанию – это акции Тинькофф банка. Покупал в июле прошлого года по $19.2. Банк тогда отменил дивиденды и сделал дополнительное размещение акций. Капитал был нужен для ускоренного роста. P/E’20 был в районе 5.5х и я был готов взять эти акции на годы вперед, ожидая кратного роста (банк еще сравнительно мал). В феврале 2020 акции достигали уже $26.5…а потом целая череда черных лебедей. Сейчас имеем $12.8, рост будет, я дождусь, но все равно не приятно.

Для того, чтобы в такие ситуации не попадать, я всем предлагаю ставить не на одну лошадку, а на целую перспективную индустрию разом. Перечислю ETF’ы, которые я уже упоминал здесь в канале:

Софт (IGV ETF)

Финтех (FINX ETF)

Космос и оборона (XAR ETF)

Онлайн ритейл (ONLN ETF)

Какие-то ETF’ы в кризис чувствуют себя лучше, какие-то хуже. Думаю, после кризиса ситуация несколько выровняется, но IGV ETF все равно будет безусловным лидером. Практика показывает, что софт мало того, что не слишком восприимчив к карантинным мерам, так еще это до сих пор одна из самых перспективных отраслей мирового хозяйства.

Теперь, к своему списку ETF’ов я хотел бы добавить еще один: SOXX ETF. Это ETF на полупроводники и процессоры. Думаю, он минимум не хуже IGV ETF.

#Авторский #США #Акции

JP Morgan: в «горячих точках» COVID-19 переболели уже 15% населения. В скором времени эпидемия пойдет на спад, а цены акций будут бить рекорды уже через год

Подход к пониманию какая доля популяции уже облагает иммунитетом к вирусу заключается в следующем. Если мы знаем истинный уровень смертности во всех случаях COVID-19 (включая не протестированных, выздоровевших и бессимптомных людей), мы можем разделить число выявленных смертельных случаев на истинный % смертности и получить размер населения, который в настоящее время имеет или имел COVID-19. Таким образом, мы оценим уровень «стадного иммунитета» на данный момент. Первым шагом является понимание уровня смертности COVID-19. Почему в некоторых регионах Италии, Испании и Великобритании уровень наблюдаемой смертности достигает 18%, а во многих других — 1% (как % от подтвержденных случаев)? Дело не в том, что в некоторых регионах вирус убивает в 20 раз больше населения, скорее, эти регионы тестируют меньший процент населения. То есть, тестируются только тяжелые случаи, пропуская при этом большие группы положительных случаев COVID-19 (легкие, бессимптомные и вылеченные случаи).

Теоретически, чем большая часть населения страны протестирована, тем лучше оценка истинного уровня смертности. Например, данные в некоторых странах указывают на относительно низкий истинный уровень смертности от COVID-19, в отличие от «горячих точек». На рисунке ниже показан % смертельных случаев (по оси y) в сравнении с % населения, которое было протестировано (ось х). Наглядно видно, что чем больший процент от общей популяции протестирован, тем более низкая смертность наблюдается в стране. Для всего населения земли, по-видимому, коэффициент летальности составит «всего» около 0.4%.

Давайте обсудим некоторые локации, которые выявляют низкую смертность.

Первая локация – это Гангельт (Gangelt) – город в Германии, который в наибольшей степени пострадал от COVID-19, вероятно, из-за карнавала 15 февраля. При тестировании большой части населения на иммунитет к COVID-19 было обнаружено, что ~ 14% имели антитела к COVID-19 и ~ 2% имели активный вирус, что указывает около 15% населения было поражено. Уровень смертности оценивается в 0.37%.

Другой пример – Фарерские острова. Учитывая, что для выращивания лосося на островах требуется оборудование для выявления изавируса лосося, у Фарер были ресурсы и знания, чтобы быстро перенастроить оборудование для COVID-19. Это позволило быстро проверить более 11% населения и эффективно контролировать эпидемию. В результате было получено всего 184 положительных случая с 0% смертностью и замечательным 0% случаев с тяжелой формой заболевания. Исландия также представляет собой пример успешного предотвращения вспышки. Страна протестировала более 10% своего населения. В настоящее время уровень смертности составляет 0.47%. В ОАЭ были протестированы 6.6% населения. Уровень смертности в ОАЭ составляет 0.53%. Уровень смертности в Китае за пределами Ухани составил всего 0.4%.

Используя оценку истинного уровня смертности (около 0.4%), можно оценить, какая часть населения была поражена вирусом COVID-19 в прочих географиях. В частности, в большинстве пострадавших регионов (например, Ломбардия, Мадрид, Нью-Йорк) распространенность COVID-19 приблизительно составляет 15-20%. Учитывая, что эпидемия в этих регионах демонстрирует признаки замедления, это может указывать на то, что сочетание мер социального дистанцирования и приобретенного иммунитета вскоре уменьшит темпы распространения COVID-19.

Этот кризис отличается от любого другого в недавней истории тем, что он никоим образом не был вызван бизнесом или инвесторами. Реакция фискальных и монетарных властей является беспрецедентной. Аналитики JP Morgan считают, что значимость этих действий недооценивается рынками. Они верят в полное восстановление цен на активы. По их мнению, рынки акций достигнут рекордных максимумов уже в 1 полугодье 2021. Инвесторы, сосредоточенные на негативных прогнозах о прибылях на акцию, фактически «воюют с ФРС», что исторически было проигрышным предложением.

#JPMorgan #США #Акции

Подход к пониманию какая доля популяции уже облагает иммунитетом к вирусу заключается в следующем. Если мы знаем истинный уровень смертности во всех случаях COVID-19 (включая не протестированных, выздоровевших и бессимптомных людей), мы можем разделить число выявленных смертельных случаев на истинный % смертности и получить размер населения, который в настоящее время имеет или имел COVID-19. Таким образом, мы оценим уровень «стадного иммунитета» на данный момент. Первым шагом является понимание уровня смертности COVID-19. Почему в некоторых регионах Италии, Испании и Великобритании уровень наблюдаемой смертности достигает 18%, а во многих других — 1% (как % от подтвержденных случаев)? Дело не в том, что в некоторых регионах вирус убивает в 20 раз больше населения, скорее, эти регионы тестируют меньший процент населения. То есть, тестируются только тяжелые случаи, пропуская при этом большие группы положительных случаев COVID-19 (легкие, бессимптомные и вылеченные случаи).

Теоретически, чем большая часть населения страны протестирована, тем лучше оценка истинного уровня смертности. Например, данные в некоторых странах указывают на относительно низкий истинный уровень смертности от COVID-19, в отличие от «горячих точек». На рисунке ниже показан % смертельных случаев (по оси y) в сравнении с % населения, которое было протестировано (ось х). Наглядно видно, что чем больший процент от общей популяции протестирован, тем более низкая смертность наблюдается в стране. Для всего населения земли, по-видимому, коэффициент летальности составит «всего» около 0.4%.

Давайте обсудим некоторые локации, которые выявляют низкую смертность.

Первая локация – это Гангельт (Gangelt) – город в Германии, который в наибольшей степени пострадал от COVID-19, вероятно, из-за карнавала 15 февраля. При тестировании большой части населения на иммунитет к COVID-19 было обнаружено, что ~ 14% имели антитела к COVID-19 и ~ 2% имели активный вирус, что указывает около 15% населения было поражено. Уровень смертности оценивается в 0.37%.

Другой пример – Фарерские острова. Учитывая, что для выращивания лосося на островах требуется оборудование для выявления изавируса лосося, у Фарер были ресурсы и знания, чтобы быстро перенастроить оборудование для COVID-19. Это позволило быстро проверить более 11% населения и эффективно контролировать эпидемию. В результате было получено всего 184 положительных случая с 0% смертностью и замечательным 0% случаев с тяжелой формой заболевания. Исландия также представляет собой пример успешного предотвращения вспышки. Страна протестировала более 10% своего населения. В настоящее время уровень смертности составляет 0.47%. В ОАЭ были протестированы 6.6% населения. Уровень смертности в ОАЭ составляет 0.53%. Уровень смертности в Китае за пределами Ухани составил всего 0.4%.

Используя оценку истинного уровня смертности (около 0.4%), можно оценить, какая часть населения была поражена вирусом COVID-19 в прочих географиях. В частности, в большинстве пострадавших регионов (например, Ломбардия, Мадрид, Нью-Йорк) распространенность COVID-19 приблизительно составляет 15-20%. Учитывая, что эпидемия в этих регионах демонстрирует признаки замедления, это может указывать на то, что сочетание мер социального дистанцирования и приобретенного иммунитета вскоре уменьшит темпы распространения COVID-19.

Этот кризис отличается от любого другого в недавней истории тем, что он никоим образом не был вызван бизнесом или инвесторами. Реакция фискальных и монетарных властей является беспрецедентной. Аналитики JP Morgan считают, что значимость этих действий недооценивается рынками. Они верят в полное восстановление цен на активы. По их мнению, рынки акций достигнут рекордных максимумов уже в 1 полугодье 2021. Инвесторы, сосредоточенные на негативных прогнозах о прибылях на акцию, фактически «воюют с ФРС», что исторически было проигрышным предложением.

#JPMorgan #США #Акции

{kind=link}

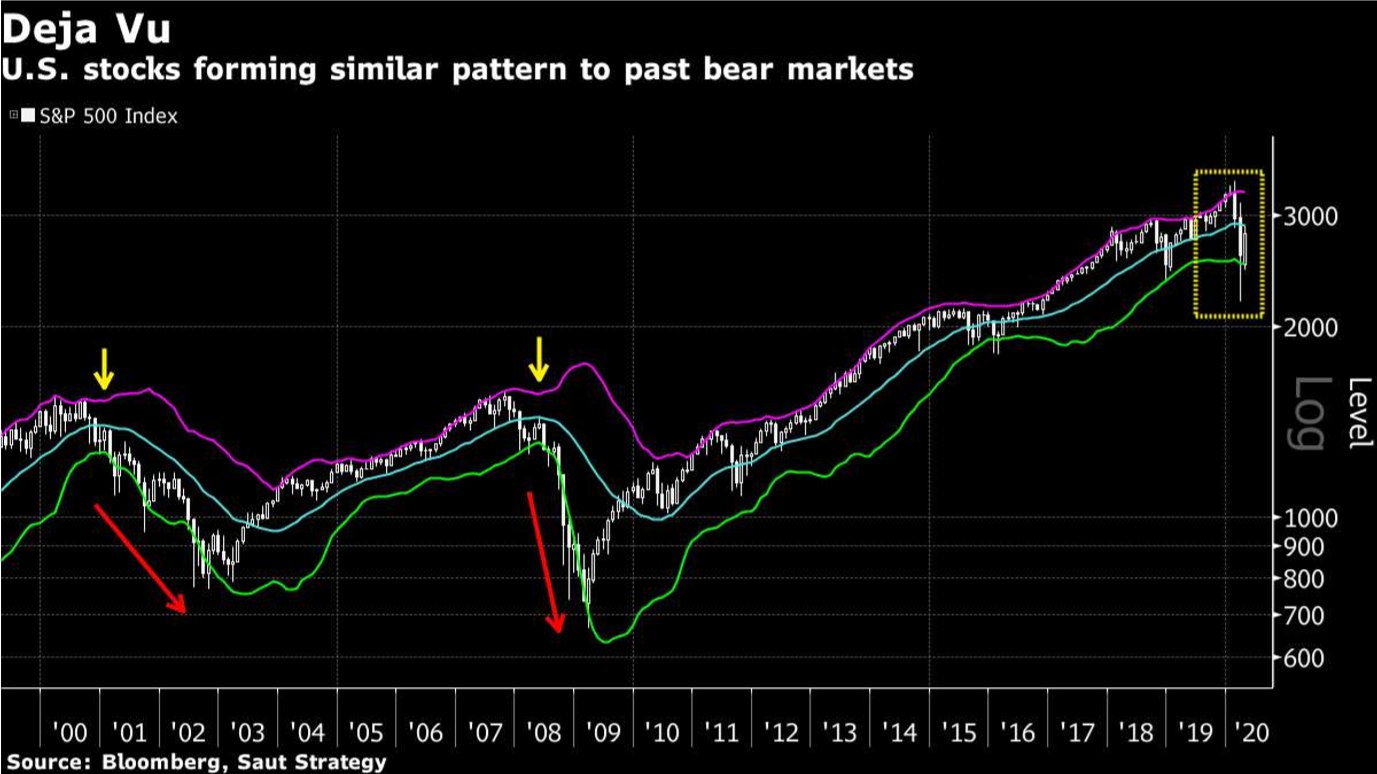

Технический анализ графика S&P 500

По словам Эндрю Адамса из Saut Strategy, восстановление фондовых индексов США достигло технического уровня, когда обычно ралли на медвежьем рынке разворачивается обратно. Оно развернулось как во время пузыря доткомов, так и во время мирового финансового кризиса 2008-09. Тогда индекс S&P 500 упал от своей верхней полосы Боллинджера до ее дна, а затем поднялся до средней полосы, прежде чем акции начали новое снижение, пишет стратег в своей заметке в среду. Хотя сравнение графиков из разных эпох «обычно вводит в заблуждение», «есть некоторые текущие сходства с пиками 2000 и 2007 годов, которые, я думаю, нам, по крайней мере, необходимо рассмотреть прямо сейчас», сказал он.

PS: Лично я обычно не доверяю техническим индикаторам, особенно если речь про достаточно длинные тайм-фреймы. Мое мнение: в итоге мы получим нечто среднее между мнением JP Morgan и этого аналитика из Saut Strategy.

#Bloomberg #США #Акции

По словам Эндрю Адамса из Saut Strategy, восстановление фондовых индексов США достигло технического уровня, когда обычно ралли на медвежьем рынке разворачивается обратно. Оно развернулось как во время пузыря доткомов, так и во время мирового финансового кризиса 2008-09. Тогда индекс S&P 500 упал от своей верхней полосы Боллинджера до ее дна, а затем поднялся до средней полосы, прежде чем акции начали новое снижение, пишет стратег в своей заметке в среду. Хотя сравнение графиков из разных эпох «обычно вводит в заблуждение», «есть некоторые текущие сходства с пиками 2000 и 2007 годов, которые, я думаю, нам, по крайней мере, необходимо рассмотреть прямо сейчас», сказал он.

PS: Лично я обычно не доверяю техническим индикаторам, особенно если речь про достаточно длинные тайм-фреймы. Мое мнение: в итоге мы получим нечто среднее между мнением JP Morgan и этого аналитика из Saut Strategy.

#Bloomberg #США #Акции

{kind=link}

Даже при самых неблагоприятных обстоятельствах всегда есть победители. Одним из них сейчас является Zoom Video Communications Inc., №3 в индексе телекоммуникаций Nasdaq, чьи акции выросли на 120% в этом году – это в два с лишним раза больше, чем лучший показатель из индекса S&P 500, Regeneron Pharmaceuticals Inc. В среду Эрик Юань, исполнительный директор компании, на вебинаре сказал, что «Zoom’ом ежедневно пользуются уже 300 миллионов человек».

Все красиво. Но этот пример лишь только подтверждает правило, что инвестиции в одну единственную компанию слишком рискованны, а дополнительные риски не всегда оправданы доходностью. Уже в пятницу Facebook объявил о создании своего сервиса видеосвязи, который может принять до 50 человек. Главное, что его использование бесплатно! Кроме того, теперь видеосвязь в группах до 8 человек будет возможна и в Whatsapp.

Акции Zoom на этих новостях упали на 6%, что, конечно, немного, но за будущее компании теперь страшновато.

#Bloomberg #США #Акции

Все красиво. Но этот пример лишь только подтверждает правило, что инвестиции в одну единственную компанию слишком рискованны, а дополнительные риски не всегда оправданы доходностью. Уже в пятницу Facebook объявил о создании своего сервиса видеосвязи, который может принять до 50 человек. Главное, что его использование бесплатно! Кроме того, теперь видеосвязь в группах до 8 человек будет возможна и в Whatsapp.

Акции Zoom на этих новостях упали на 6%, что, конечно, немного, но за будущее компании теперь страшновато.

#Bloomberg #США #Акции

{kind=link}

Наш международный портфель показывает 5.3% доходности vs 2.4% у S&P500

Как всегда, напоминаю дату рождения портфеля – 16 августа 2019. Вы видите, наш портфель отлично проходит трудности текущего рынка. Я считаю, что у нас есть потенциал и в дальнейшие несколько месяцев обыгрывать индекс S&P500. Хотя, это не является основной целью. По возвращении к более или менее стабильной рыночной ситуации, я планирую нарастить долю инструментов с фиксированной доходностью в портфеле.

Теперь несколько слов о внутренностях.

1) 26% нашего портфеля составляет ETF на обратную рыночную волатильность – SVXY. Этот инструмент был добавлен в портфель 18 марта с мотивацией, что волатильность выше крыши и в дальнейшем не может не снижаться. Так и вышло. Наша покупка этого ETF попала аккурат в его локальный минимум цены и после этого только росла. Мы заработали на этом уже более 15%, но SVXY до сих пор находится на 52% ниже своих докоронавирусных максимумов. Тот же S&P500 от максимумов отстает всего на 15%. То есть, рынок растет, но волатильность сходит очень медленно. Для нашего портфеля – это отложенный рост. Неопределенность схлынет, волатильность неминуемо упадет, а наш SVXY вырастет.

2) Почти 12% нашего портфеля приходится на XAR ETF. Это ETF на акции аэрокосмического и оборонного сектора. Я считаю, что такие акции сейчас под наибольшим ударом. Значительная часть бизнеса этих компаний связана с гражданским авиастроением. Период восстановления стоимости этих акций, вероятно, будет дольше прочих. Давайте заменим XAR ETF на SOXX ETF.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту.

#Авторский #США #Международныйпортфель

Как всегда, напоминаю дату рождения портфеля – 16 августа 2019. Вы видите, наш портфель отлично проходит трудности текущего рынка. Я считаю, что у нас есть потенциал и в дальнейшие несколько месяцев обыгрывать индекс S&P500. Хотя, это не является основной целью. По возвращении к более или менее стабильной рыночной ситуации, я планирую нарастить долю инструментов с фиксированной доходностью в портфеле.

Теперь несколько слов о внутренностях.

1) 26% нашего портфеля составляет ETF на обратную рыночную волатильность – SVXY. Этот инструмент был добавлен в портфель 18 марта с мотивацией, что волатильность выше крыши и в дальнейшем не может не снижаться. Так и вышло. Наша покупка этого ETF попала аккурат в его локальный минимум цены и после этого только росла. Мы заработали на этом уже более 15%, но SVXY до сих пор находится на 52% ниже своих докоронавирусных максимумов. Тот же S&P500 от максимумов отстает всего на 15%. То есть, рынок растет, но волатильность сходит очень медленно. Для нашего портфеля – это отложенный рост. Неопределенность схлынет, волатильность неминуемо упадет, а наш SVXY вырастет.

2) Почти 12% нашего портфеля приходится на XAR ETF. Это ETF на акции аэрокосмического и оборонного сектора. Я считаю, что такие акции сейчас под наибольшим ударом. Значительная часть бизнеса этих компаний связана с гражданским авиастроением. Период восстановления стоимости этих акций, вероятно, будет дольше прочих. Давайте заменим XAR ETF на SOXX ETF.

Актуальный состав портфеля вы можете посмотреть на картинке, приложенной к посту.

#Авторский #США #Международныйпортфель

{kind=link}

Макро-данные по США оптимистичны. Мое мнение о том, что худшее позади, укрепляется

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

{kind=link}

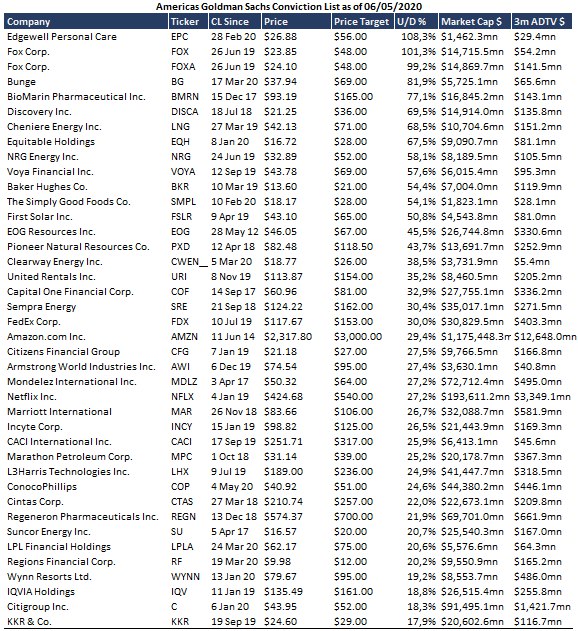

Americas Goldman Sachs Conviction List

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

{kind=link}

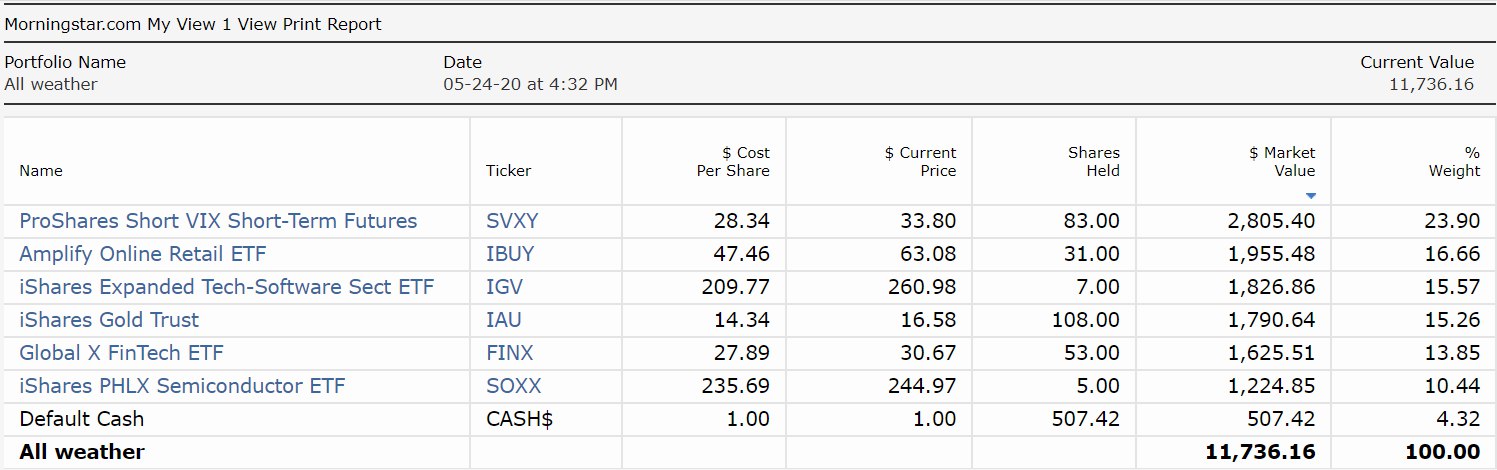

Международный портфель показывает 17.4% доходности

Итак, 17.4% в долларах за 9 месяцев существования портфеля. Не дурно. Особенно, если учитывать тот факт, что S&P500 за эти же 9 месяцев дал инвесторам всего 5.4%. Текущая структура портфеля на картинке, прикрепленной к посту.

Последний раз о международном портфеле я писал 29 апреля, анализируя результаты от 28 апреля. Давайте посмотрим на перформанс составляющих портфеля с этого момента.

Безусловной звездой последнее время является ETF на онлайн ритейл – IBUY. +19.3% за прошедшие 26 дней. Этот ETF составляет 16.7% нашего портфеля. Причина роста, я думаю, очевидна всем. Коронавирус загнал всех в онлайн.

На втором и третьем местах IGV (ETF на софтверные компании) и FINX (финтех компании) с результатами 13% и 11.9%, соответственно. В сумме эти ETF’ы составляют 29.4% портфеля. Здесь хороший результат обеспечен высокими темпами роста бизнеса компаний, включенных в эти ETF’ы. Мы уже с вами об этом говорили. В эпоху почти бесплатного кредита только рост имеет значение. Даже если растущая компания убыточна из-за недостатка масштаба, этот убыток можно покрыть бесплатными кредитными деньгами. К счастью, в составе наших ETF’ов, все же большая часть компаний прибыльна.

29 апреля мы заменили XAR ETF на SOXX ETF. Напомню, XAR ETF – это акции аэрокосмического и оборонного секторов, а SOXX ETF – это акции полупроводниковых компаний (компьютерные процессоры, видеокарты, память). XAR ETF с этого момента вырос на 0.3%, тогда как SOXX ETF вырос на 5.2%. Сейчас на SOXX приходится 10.4% портфеля, и я надеюсь в ближайшее время он присоединится по динамике роста к IGV и FINX.

Остальные 39.2% портфеля составляют IAU ETF (золото), вырос на 1.5%, и SVXY ETF (ставка на падение волатильности), вырос на 3.6%. Золото – это наша страховка, оно расти особо и не должно. Должно сохранять стоимость. А вот время SVXY еще придет. Он будет расти только тогда, когда рынок попрет вверх широким фронтом, а не отдельными флангами. Сам S&P500 с 28 апреля вырос только на 3.2%. SVXY и S&P500 очень сильно коррелированы между собой.

#Авторский #США #Международныйпортфель

Итак, 17.4% в долларах за 9 месяцев существования портфеля. Не дурно. Особенно, если учитывать тот факт, что S&P500 за эти же 9 месяцев дал инвесторам всего 5.4%. Текущая структура портфеля на картинке, прикрепленной к посту.

Последний раз о международном портфеле я писал 29 апреля, анализируя результаты от 28 апреля. Давайте посмотрим на перформанс составляющих портфеля с этого момента.

Безусловной звездой последнее время является ETF на онлайн ритейл – IBUY. +19.3% за прошедшие 26 дней. Этот ETF составляет 16.7% нашего портфеля. Причина роста, я думаю, очевидна всем. Коронавирус загнал всех в онлайн.

На втором и третьем местах IGV (ETF на софтверные компании) и FINX (финтех компании) с результатами 13% и 11.9%, соответственно. В сумме эти ETF’ы составляют 29.4% портфеля. Здесь хороший результат обеспечен высокими темпами роста бизнеса компаний, включенных в эти ETF’ы. Мы уже с вами об этом говорили. В эпоху почти бесплатного кредита только рост имеет значение. Даже если растущая компания убыточна из-за недостатка масштаба, этот убыток можно покрыть бесплатными кредитными деньгами. К счастью, в составе наших ETF’ов, все же большая часть компаний прибыльна.

29 апреля мы заменили XAR ETF на SOXX ETF. Напомню, XAR ETF – это акции аэрокосмического и оборонного секторов, а SOXX ETF – это акции полупроводниковых компаний (компьютерные процессоры, видеокарты, память). XAR ETF с этого момента вырос на 0.3%, тогда как SOXX ETF вырос на 5.2%. Сейчас на SOXX приходится 10.4% портфеля, и я надеюсь в ближайшее время он присоединится по динамике роста к IGV и FINX.

Остальные 39.2% портфеля составляют IAU ETF (золото), вырос на 1.5%, и SVXY ETF (ставка на падение волатильности), вырос на 3.6%. Золото – это наша страховка, оно расти особо и не должно. Должно сохранять стоимость. А вот время SVXY еще придет. Он будет расти только тогда, когда рынок попрет вверх широким фронтом, а не отдельными флангами. Сам S&P500 с 28 апреля вырос только на 3.2%. SVXY и S&P500 очень сильно коррелированы между собой.

#Авторский #США #Международныйпортфель

{kind=link}

Читатели держат либо почти все сбережения в долларах, либо почти все в рублях

Интересные у нас результаты опроса получились, не правда-ли? Вы, читатели, с точки зрения аллокации сбережений по валютам, принимаете абсолютно полярные решения. При этом, промежуточные варианты для себя выбирают небольшое число людей. Раскол мнений. Так кто же прав?

С одной стороны, я все время советую покупать растущие компании в текущих условиях. С этой точки зрения Россия бесперспективна. У нас мало растущих компаний.

В долларовой зоне с этим лучше. Экономика США обычно стабильно растет. Фондовый рынок растет еще быстрее. Люди, которые вложились в американский S&P500 после кризиса 2008-09 гг. за последние 10 лет сделали 668% доходности в рублях. Для сравнения наш IMOEX дал за 10 лет всего 191%.

Конечно, если вы инвестируете в облигации, то, казалось бы, вам не важен рост. Вас интересует только размер купона. Но я глубоко убежден, что курс валюты страны, экономика которой растет, гораздо более устойчив. Растет экспорт = растет приток ин. валюты в страну в виде платы за товары и инвестиций. Нац. валюта дорожает. Короче говоря, если десятилетиями вкладывать в инструменты с фиксированной доходностью в экономике, которая проигрывает по темпам роста остальным, то в итоге большая доходность будет нивелирована потерями от девальваций.

Но есть и другая сторона, о которой я часто говорю. Ставки. Если они падают, то мы дисконтируем будущие потоки меньше. Цены активов растут даже если сами потоки от этих активов стабильны. И в этом плане Россия сегодня впереди планеты всей. У нас ставки падают быстрее, чем где-либо еще. Ранее, я писал, что вялая девальвация рубля помешает восстановиться нашему фондовому рынку в рублях также быстро, как он это сделал в 2014. Ну так вот падение ставок поможет. См. график. В 2014 мы наблюдали очень сильное ужесточение монетарной политики. Сейчас ситуация обратная. В этой связи ставлю на то, что наш рынок продолжит рост и довольно быстро восстановится.

#Авторский #США #Россия

Интересные у нас результаты опроса получились, не правда-ли? Вы, читатели, с точки зрения аллокации сбережений по валютам, принимаете абсолютно полярные решения. При этом, промежуточные варианты для себя выбирают небольшое число людей. Раскол мнений. Так кто же прав?

С одной стороны, я все время советую покупать растущие компании в текущих условиях. С этой точки зрения Россия бесперспективна. У нас мало растущих компаний.

В долларовой зоне с этим лучше. Экономика США обычно стабильно растет. Фондовый рынок растет еще быстрее. Люди, которые вложились в американский S&P500 после кризиса 2008-09 гг. за последние 10 лет сделали 668% доходности в рублях. Для сравнения наш IMOEX дал за 10 лет всего 191%.

Конечно, если вы инвестируете в облигации, то, казалось бы, вам не важен рост. Вас интересует только размер купона. Но я глубоко убежден, что курс валюты страны, экономика которой растет, гораздо более устойчив. Растет экспорт = растет приток ин. валюты в страну в виде платы за товары и инвестиций. Нац. валюта дорожает. Короче говоря, если десятилетиями вкладывать в инструменты с фиксированной доходностью в экономике, которая проигрывает по темпам роста остальным, то в итоге большая доходность будет нивелирована потерями от девальваций.

Но есть и другая сторона, о которой я часто говорю. Ставки. Если они падают, то мы дисконтируем будущие потоки меньше. Цены активов растут даже если сами потоки от этих активов стабильны. И в этом плане Россия сегодня впереди планеты всей. У нас ставки падают быстрее, чем где-либо еще. Ранее, я писал, что вялая девальвация рубля помешает восстановиться нашему фондовому рынку в рублях также быстро, как он это сделал в 2014. Ну так вот падение ставок поможет. См. график. В 2014 мы наблюдали очень сильное ужесточение монетарной политики. Сейчас ситуация обратная. В этой связи ставлю на то, что наш рынок продолжит рост и довольно быстро восстановится.

#Авторский #США #Россия

{kind=link}

Американский фондовый рынок в моменте

Спор в опросе получился, конечно, жарким, но в итоге начнем с Америки. Что мы имеем на данный момент?

Ультрамягкая денежная политика и низкие ставки на рынке. В мягкой денежной политике, конечно, ничего нового. Наблюдали такое уже после кризиса 2008 г. В результате этого, все короткие ставки оказываются ниже 1%. А вот длинные ставки ниже 1% - это что-то новое. 10тилетние трежеря сейчас на уровне 0.7% - исторический рекорд.

С одной стороны, как мы с вами уже обговаривали, такая ситуация хороша для растущих бизнесов. Деньги, по сути, бесплатны и можно до бесконечности копить долг, работая в убыток, в надежде когда-нибудь все покрыть. С другой стороны, около нулевые ставки говорят о том, что рост мультипликаторов окончен. Если раньше, инвесторы все больше и больше давали рыночной капитализации за доллар годовой прибыли под воздействием падающих ставок дисконтирования, то теперь этот драйвер себя исчерпал.

Итого: наступает трудное время, когда S&P500 будет сам по себе расти либо медленно, либо вообще не расти в реальных величинах (темпом инфляции). Попутного ветра от ставок больше не будет и есть риски, что ветер поменяет направление. Такое уже случалось во времена стагфляции, инвесторы в S&P500 15 лет только теряли. Вывод: инвесторам придется искать растущие бизнесы и зарабатывать, вкладываясь в них.

Байден побеждает. И это плохо. Череда неудач Трампа в борьбе с коронавирусом и подавлением протестов делает вполне реальным и его поражение, и получение демократами большинства в сенате. Мы помним, что демократы против огромного бюджетного дефицита, который в этом году достигнет почти 9%. В 2017 году Трамп значительно сократил налоги, а вот демократы обещают вернуть их обратно. Крупнейшие потери понесут прибыльные корпорации (Трамп синизил налог на прибыль с 35% до 21%). Под вопросом и упавшие налоги на физических лиц. Короче, мы имеет большой риск для роста S&P500 после выборов.

Мой выбор: Растущие сектора (в первую очередь: софтвер, полупроводники и финтех) и золото. Аутсайдеры: традиционные сектора с громоздкими прибыльными компаниями.

Растущие бизнесы не так подвержены налоговым реформам, они тратят все деньги на развитие, поэтому в любом случае платят не много налогов. Более того, названные мной софтвер и финтех имеют комиссионную структуру доходов. То есть, влияние падения доходов населения на них не прямое. Но все преимущества этих секторов все равно не позволяют летать в такую непогоду на воздушном шаре без золотого балласта.

#Авторский #США

Спор в опросе получился, конечно, жарким, но в итоге начнем с Америки. Что мы имеем на данный момент?

Ультрамягкая денежная политика и низкие ставки на рынке. В мягкой денежной политике, конечно, ничего нового. Наблюдали такое уже после кризиса 2008 г. В результате этого, все короткие ставки оказываются ниже 1%. А вот длинные ставки ниже 1% - это что-то новое. 10тилетние трежеря сейчас на уровне 0.7% - исторический рекорд.

С одной стороны, как мы с вами уже обговаривали, такая ситуация хороша для растущих бизнесов. Деньги, по сути, бесплатны и можно до бесконечности копить долг, работая в убыток, в надежде когда-нибудь все покрыть. С другой стороны, около нулевые ставки говорят о том, что рост мультипликаторов окончен. Если раньше, инвесторы все больше и больше давали рыночной капитализации за доллар годовой прибыли под воздействием падающих ставок дисконтирования, то теперь этот драйвер себя исчерпал.

Итого: наступает трудное время, когда S&P500 будет сам по себе расти либо медленно, либо вообще не расти в реальных величинах (темпом инфляции). Попутного ветра от ставок больше не будет и есть риски, что ветер поменяет направление. Такое уже случалось во времена стагфляции, инвесторы в S&P500 15 лет только теряли. Вывод: инвесторам придется искать растущие бизнесы и зарабатывать, вкладываясь в них.

Байден побеждает. И это плохо. Череда неудач Трампа в борьбе с коронавирусом и подавлением протестов делает вполне реальным и его поражение, и получение демократами большинства в сенате. Мы помним, что демократы против огромного бюджетного дефицита, который в этом году достигнет почти 9%. В 2017 году Трамп значительно сократил налоги, а вот демократы обещают вернуть их обратно. Крупнейшие потери понесут прибыльные корпорации (Трамп синизил налог на прибыль с 35% до 21%). Под вопросом и упавшие налоги на физических лиц. Короче, мы имеет большой риск для роста S&P500 после выборов.

Мой выбор: Растущие сектора (в первую очередь: софтвер, полупроводники и финтех) и золото. Аутсайдеры: традиционные сектора с громоздкими прибыльными компаниями.

Растущие бизнесы не так подвержены налоговым реформам, они тратят все деньги на развитие, поэтому в любом случае платят не много налогов. Более того, названные мной софтвер и финтех имеют комиссионную структуру доходов. То есть, влияние падения доходов населения на них не прямое. Но все преимущества этих секторов все равно не позволяют летать в такую непогоду на воздушном шаре без золотого балласта.

#Авторский #США

Перегрет ли рынок акций американских IT компаний?

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

{kind=link}

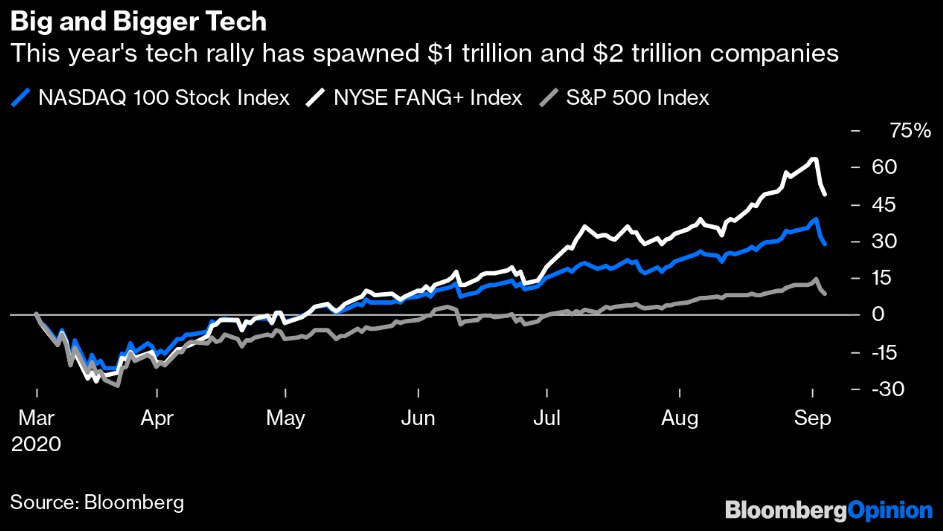

Последнее время редко пишу в канале. Все дело в том, что приходится больше времени уделять основному месту работы, так как я его недавно сменил. Но это не значит, что я перестал уделять время рынку, а значит хоть раз в неделю надо и вам рассказать об интересных выводах, которые приходят на ум.

В этот раз предлагаю обсудить следующий интересный феномен – акции крупнейших IT компаний значительно быстрее растут, чем IT сектор в целом. Посмотрите на картинку, прикрепленную к посту. Сравним индексы S&P 500, NASDAQ 100 и NYSE FANG+, состоящий всего из 10 бумаг. Вот здесь есть состав NYSE FANG+. То есть, в него входят самые крупные и известнейшие представители сектора IT.

На форумах частных инвесторов преобладает мнение, что разницу в росте акций флагманов рынка и прочих компаний можно объяснить банальным хайпом. Якобы — вот сейчас бум непрофессиональных инвестиций. Доступ физических лиц на рынок значительно упростился. Они скупают то, что знают.

Я хочу вас заверить, причина не в этом. Во-первых, розничные инвестиции, несмотря на их кратный рост в последнее время, до сих пор ответственны лишь за небольшую долю в объеме торгов. Во-вторых, нельзя объяснить хайпом действия прочих, более крупных игроков рынка.

2.5 года назад здесь в канале, я писал об общих правилах фондов частных инвестиций. Первый пункт – вкладывайся в лидера рынка. Посыл понятен, мало выбрать растущий и перспективный рынок, надо понимать, кто на этом рынке победит. Вероятнее всего, победит текущий лидер. Вот его и выбираем.

Так действуют профессионалы. До сих пор именно под управлением профессионалов находятся объемы капиталов, способные двигать цены. Поэтому более быстрый рост NYSE FANG+ объяснять надо тем, что инвесторы выбирают лидеров.

И они не ошибаются. Если вы посмотрите на список индекса NYSE FANG+, вы поймете, что компании в нем объединяют не только технологии, а также практически монопольная власть в своих сегментах рынка. Такое положение позволяет им впитывать в себя весь рост своего сегмента.

Вывод

Отказ от максимальной диверсификации в пользу аллокации максимальной доли портфеля на лидеров рынков (практически монополистов) оправдан.

#Авторский #США #Акции

В этот раз предлагаю обсудить следующий интересный феномен – акции крупнейших IT компаний значительно быстрее растут, чем IT сектор в целом. Посмотрите на картинку, прикрепленную к посту. Сравним индексы S&P 500, NASDAQ 100 и NYSE FANG+, состоящий всего из 10 бумаг. Вот здесь есть состав NYSE FANG+. То есть, в него входят самые крупные и известнейшие представители сектора IT.

На форумах частных инвесторов преобладает мнение, что разницу в росте акций флагманов рынка и прочих компаний можно объяснить банальным хайпом. Якобы — вот сейчас бум непрофессиональных инвестиций. Доступ физических лиц на рынок значительно упростился. Они скупают то, что знают.

Я хочу вас заверить, причина не в этом. Во-первых, розничные инвестиции, несмотря на их кратный рост в последнее время, до сих пор ответственны лишь за небольшую долю в объеме торгов. Во-вторых, нельзя объяснить хайпом действия прочих, более крупных игроков рынка.

2.5 года назад здесь в канале, я писал об общих правилах фондов частных инвестиций. Первый пункт – вкладывайся в лидера рынка. Посыл понятен, мало выбрать растущий и перспективный рынок, надо понимать, кто на этом рынке победит. Вероятнее всего, победит текущий лидер. Вот его и выбираем.

Так действуют профессионалы. До сих пор именно под управлением профессионалов находятся объемы капиталов, способные двигать цены. Поэтому более быстрый рост NYSE FANG+ объяснять надо тем, что инвесторы выбирают лидеров.

И они не ошибаются. Если вы посмотрите на список индекса NYSE FANG+, вы поймете, что компании в нем объединяют не только технологии, а также практически монопольная власть в своих сегментах рынка. Такое положение позволяет им впитывать в себя весь рост своего сегмента.

Вывод

Отказ от максимальной диверсификации в пользу аллокации максимальной доли портфеля на лидеров рынков (практически монополистов) оправдан.

#Авторский #США #Акции

{kind=link}