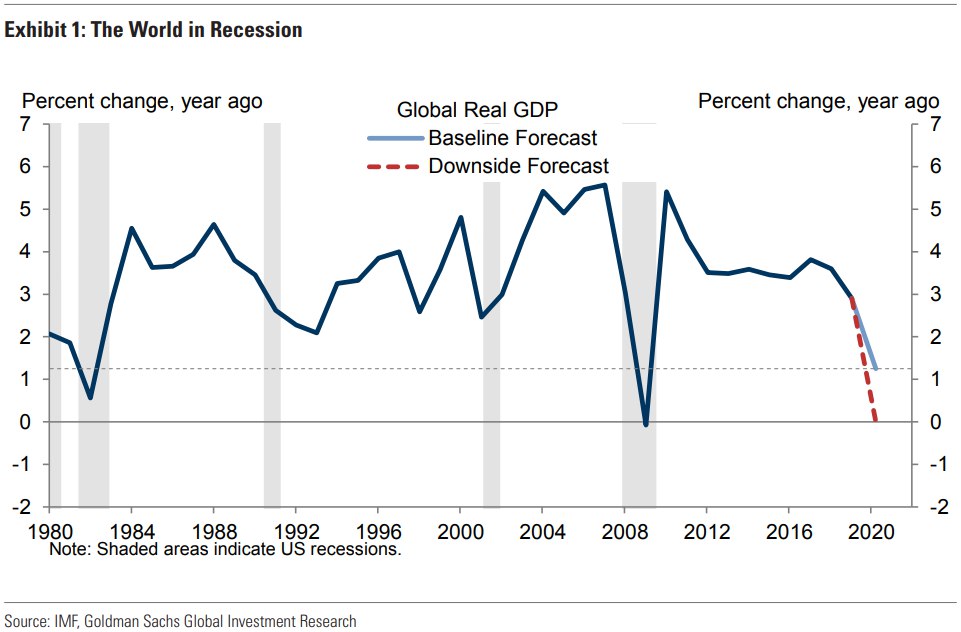

Goldman Sachs: Прогнозы мирового ВВП

Обострение ситуации с коронавирусом в Европе и США, а также исключительно плохие данные за январь / февраль в Китае, заставили аналитиков резко понизить прогнозы роста экономики в большинстве стран мира. Прогноз роста мирового ВВП Goldman Sachs на 2020 год упал до 1¼%. Это сильно лучше, чем глубокие спады 1981-82 гг и 2008-09 гг, но хуже, чем мягкие кризисы 1991 и 2001 годов.

В соответствии с этим, прогнозы аналитиков по росту ВВП на 2020 год по большинству крупнейших экономик находятся между числами, которые экономики показали в умеренном спаде 2001 года и глубоком спаде 2008-2009 гг. Тем не менее, Китай сейчас выглядит значительно слабее, чем в

любой из этих эпизодов, когда он сильно превосходил большинство других стран.

Хотя аналитики ожидают, что рецессия будет краткосрочной, с восстановлением во второй половине года, риски остаются. Во-первых, эти прогнозы не учитывают сценарий возможной полной блокировки Соединенных Штатов и других развитых стран за пределами Европы, но некоторые штаты и города США сейчас, кажется, движутся как раз в этом направлении. Во-вторых, аналитики предполагают, что число новых инфицированных резко замедлится после апреля. Хотя это согласуется с опытом Китая, Японии и Кореи, неясно, будут ли меры западных властей достаточно эффективны, чтобы произвести столь же быстрый разворот ситуации.

#GoldmanSachs #Макро

Обострение ситуации с коронавирусом в Европе и США, а также исключительно плохие данные за январь / февраль в Китае, заставили аналитиков резко понизить прогнозы роста экономики в большинстве стран мира. Прогноз роста мирового ВВП Goldman Sachs на 2020 год упал до 1¼%. Это сильно лучше, чем глубокие спады 1981-82 гг и 2008-09 гг, но хуже, чем мягкие кризисы 1991 и 2001 годов.

В соответствии с этим, прогнозы аналитиков по росту ВВП на 2020 год по большинству крупнейших экономик находятся между числами, которые экономики показали в умеренном спаде 2001 года и глубоком спаде 2008-2009 гг. Тем не менее, Китай сейчас выглядит значительно слабее, чем в

любой из этих эпизодов, когда он сильно превосходил большинство других стран.

Хотя аналитики ожидают, что рецессия будет краткосрочной, с восстановлением во второй половине года, риски остаются. Во-первых, эти прогнозы не учитывают сценарий возможной полной блокировки Соединенных Штатов и других развитых стран за пределами Европы, но некоторые штаты и города США сейчас, кажется, движутся как раз в этом направлении. Во-вторых, аналитики предполагают, что число новых инфицированных резко замедлится после апреля. Хотя это согласуется с опытом Китая, Японии и Кореи, неясно, будут ли меры западных властей достаточно эффективны, чтобы произвести столь же быстрый разворот ситуации.

#GoldmanSachs #Макро

{kind=link}

Goldman Sachs: Прогноз цены золота

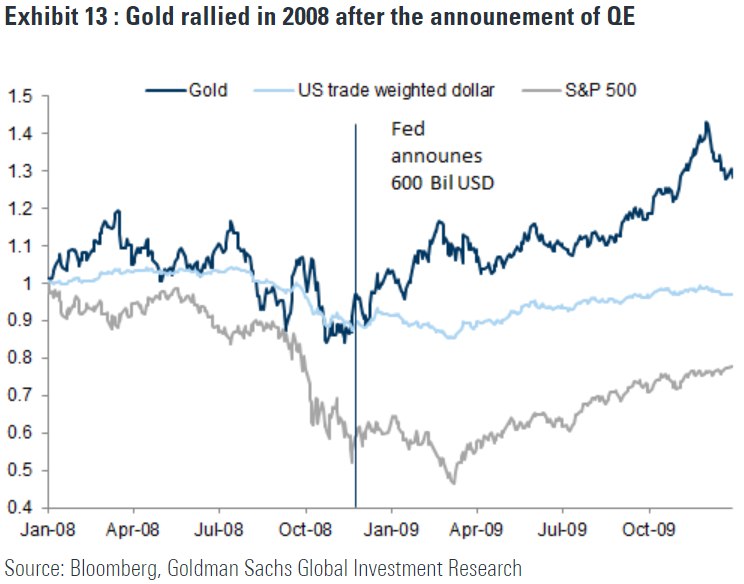

С декабря 2019, золото - актив последней инстанции - не выросло, несмотря на возросшую экономическую неопределенность. За последние несколько дней цены на золото переживали спад: цена упала на 12% с недавнего пика в $ 1682 за унцию. Основной движущей силой этого спада был побег в наличные деньги, который вызвал значительную ликвидацию чистых спекулятивных позиций. Такие позиции в конце февраля были на исторически-повышенных уровнях практически во всех активах. Эта динамика напоминает 2008 год, когда золото подешевело на 27.5% с $1 000 за унцию до $725 за унцию в течение 5 месяцев на фоне аналогичных проблем с ликвидностью, 15-процентного роста курса доллара США по отношению к валютам стран-торговых партнеров и снижения глобального розничного спроса. Впоследствии, оно выросло до $1 900 за унцию. Золото также пострадало из-за падения цен на нефть, так как это падение приостановило покупки ЦБ России и, возможно, вызвало некоторые продажи. Снижение закупок российского ЦБ со 160 тонн в прошлом году до нуля из-за более низких цен на нефть при прочих равных условиях снижает равновесную цену на $40 США за унцию.

Аналитики не ожидали таких серьезных проблем с ликвидностью или такого шока для спроса из-за снижения цен на нефть. Это означает, что в ближайшей перспективе цена на золото, вероятно, останется волатильной, поскольку она пытается найти новое равновесие. Однако со временем продажи, связанные с ликвидностью, ослабнут, и спрос, вызванный страхом, вероятно, начнет доминировать. В 2008 году поворотным моментом стало объявление о QE на 600 миллиардов долларов в ноябре, после чего золото начало расти, несмотря на дальнейшую слабость акций. Тот факт, что на этот раз ФРС на ранних этапах инвестировала 700 миллиардов долларов США, должен помочь золоту стать более устойчивым по сравнению с 2008 годом. Кроме того, аналитики не ожидают, что удар по экономическому росту развивающихся рынков будет таким же серьезным, каким он был во время глобального финансового кризиса 2008/09, и некоторые страны, такие как Китай и Корея, уже демонстрируют признаки улучшения. В краткосрочной перспективе ключевой вопрос заключается в том, насколько чистая спекулятивная позиция уже была сокращена. В более долгосрочной перспективе Goldman Sachs сохраняет оптимистичный прогноз по золоту, поскольку более сильный, чем ожидалось, шок для мировой экономики, вероятно, приведет к большему неприятию риска, компенсируя потерянный спрос со стороны центральных банков развивающихся стран. Прогноз цены золота аналитиков банка на 3 и 6 месяцев: $1 600 и $1 650 за унцию, соответственно; прогноз на 12 месяцев: $1800 за унцию.

#GoldmanSachs #Золото

С декабря 2019, золото - актив последней инстанции - не выросло, несмотря на возросшую экономическую неопределенность. За последние несколько дней цены на золото переживали спад: цена упала на 12% с недавнего пика в $ 1682 за унцию. Основной движущей силой этого спада был побег в наличные деньги, который вызвал значительную ликвидацию чистых спекулятивных позиций. Такие позиции в конце февраля были на исторически-повышенных уровнях практически во всех активах. Эта динамика напоминает 2008 год, когда золото подешевело на 27.5% с $1 000 за унцию до $725 за унцию в течение 5 месяцев на фоне аналогичных проблем с ликвидностью, 15-процентного роста курса доллара США по отношению к валютам стран-торговых партнеров и снижения глобального розничного спроса. Впоследствии, оно выросло до $1 900 за унцию. Золото также пострадало из-за падения цен на нефть, так как это падение приостановило покупки ЦБ России и, возможно, вызвало некоторые продажи. Снижение закупок российского ЦБ со 160 тонн в прошлом году до нуля из-за более низких цен на нефть при прочих равных условиях снижает равновесную цену на $40 США за унцию.

Аналитики не ожидали таких серьезных проблем с ликвидностью или такого шока для спроса из-за снижения цен на нефть. Это означает, что в ближайшей перспективе цена на золото, вероятно, останется волатильной, поскольку она пытается найти новое равновесие. Однако со временем продажи, связанные с ликвидностью, ослабнут, и спрос, вызванный страхом, вероятно, начнет доминировать. В 2008 году поворотным моментом стало объявление о QE на 600 миллиардов долларов в ноябре, после чего золото начало расти, несмотря на дальнейшую слабость акций. Тот факт, что на этот раз ФРС на ранних этапах инвестировала 700 миллиардов долларов США, должен помочь золоту стать более устойчивым по сравнению с 2008 годом. Кроме того, аналитики не ожидают, что удар по экономическому росту развивающихся рынков будет таким же серьезным, каким он был во время глобального финансового кризиса 2008/09, и некоторые страны, такие как Китай и Корея, уже демонстрируют признаки улучшения. В краткосрочной перспективе ключевой вопрос заключается в том, насколько чистая спекулятивная позиция уже была сокращена. В более долгосрочной перспективе Goldman Sachs сохраняет оптимистичный прогноз по золоту, поскольку более сильный, чем ожидалось, шок для мировой экономики, вероятно, приведет к большему неприятию риска, компенсируя потерянный спрос со стороны центральных банков развивающихся стран. Прогноз цены золота аналитиков банка на 3 и 6 месяцев: $1 600 и $1 650 за унцию, соответственно; прогноз на 12 месяцев: $1800 за унцию.

#GoldmanSachs #Золото

{kind=link}

Кто-то из вас еще вспоминает про разрыв сделки с ОПЕК?

Немного странный заголовок, скажите вы мне, учитывая, что нефть марки Брент торгуется по $23 за баррель. От цифры, становится не по себе. Но наш рынок чувствует нормально и даже прибавляет почти 1% в рублях (совсем чуть-чуть теряя в долларах).

Объясню в чем дело. К моменту разрыва сделки «ОПЕК+», страны-участницы сделки имели свободных мощностей на 3 миллиона баррелей в сутки. Мировой суточный спрос при этом составляет 102-104 миллиона баррелей в сутки. Но надо учитывать что на момент сделки из-за коронавируса, спрос, вероятно, уже снизился на 5 млн барр./сут. Такие масштабные изменения в спросе и предложении нефти должны были снизить цены до $30 за баррель, медленно вытесняя «дорогих» американцев с рынка.

Знаете, что имеем в итоге? По оценкам Goldman Sachs, ежедневный мировой спрос сократился на 26 млн барр. Те 3 млн дополнительной мощности, которые задействовали страны ОПЕК+, уже не играют большой роли. Цены неминуемо валятся к уровню затрат на добычу. То есть, Брент должен стоить $20 в лучшем случае, российская Юралс $15, а некоторые канадские и американские тяжелые сорта нефти вообще $0 за баррель.

Конечно, такой удар сильно поменяет отрасль. Главный вопрос, как долго продлится этот шок. Самое интересное, что чем он будет дольше, чем больше у нас шансов увидеть нефть по $60 или по $80 уже в ближайшее время.

Все дело в том, что добытую нефть нельзя просто разлить по земле, а потом забрать, когда она потребуется. Нужны хранилища, а они ограничены в объеме. При этом, просто остановить добычу тоже нельзя. Процесс остановки и восстановления добычи очень сложный и очень дорогой. Да и если добычу остановить на скважине с относительно высокими затратами, то кто потом даст денег на восстановление, учитывая такие риски падения цен?

Пострадают сильнее всего те производители, кто добывает свою нефть вдали от портов и сильно зависимы от наличия места в резервуарах. Это, прежде всего, Канада, США и Россия. В любом случае, сколько скважин потеряет наша страна – покажет время, а дорогая нефть для нашей страны в любом случае хорошая новость. Лишь бы коронакризис не продлился слишком долго и не убил слишком много «скважин» в мире. Недостаток энергоресурсов мировую экономику к хорошему не приведет.

#Авторский #GoldmanSachs #Макро

Немного странный заголовок, скажите вы мне, учитывая, что нефть марки Брент торгуется по $23 за баррель. От цифры, становится не по себе. Но наш рынок чувствует нормально и даже прибавляет почти 1% в рублях (совсем чуть-чуть теряя в долларах).

Объясню в чем дело. К моменту разрыва сделки «ОПЕК+», страны-участницы сделки имели свободных мощностей на 3 миллиона баррелей в сутки. Мировой суточный спрос при этом составляет 102-104 миллиона баррелей в сутки. Но надо учитывать что на момент сделки из-за коронавируса, спрос, вероятно, уже снизился на 5 млн барр./сут. Такие масштабные изменения в спросе и предложении нефти должны были снизить цены до $30 за баррель, медленно вытесняя «дорогих» американцев с рынка.

Знаете, что имеем в итоге? По оценкам Goldman Sachs, ежедневный мировой спрос сократился на 26 млн барр. Те 3 млн дополнительной мощности, которые задействовали страны ОПЕК+, уже не играют большой роли. Цены неминуемо валятся к уровню затрат на добычу. То есть, Брент должен стоить $20 в лучшем случае, российская Юралс $15, а некоторые канадские и американские тяжелые сорта нефти вообще $0 за баррель.

Конечно, такой удар сильно поменяет отрасль. Главный вопрос, как долго продлится этот шок. Самое интересное, что чем он будет дольше, чем больше у нас шансов увидеть нефть по $60 или по $80 уже в ближайшее время.

Все дело в том, что добытую нефть нельзя просто разлить по земле, а потом забрать, когда она потребуется. Нужны хранилища, а они ограничены в объеме. При этом, просто остановить добычу тоже нельзя. Процесс остановки и восстановления добычи очень сложный и очень дорогой. Да и если добычу остановить на скважине с относительно высокими затратами, то кто потом даст денег на восстановление, учитывая такие риски падения цен?

Пострадают сильнее всего те производители, кто добывает свою нефть вдали от портов и сильно зависимы от наличия места в резервуарах. Это, прежде всего, Канада, США и Россия. В любом случае, сколько скважин потеряет наша страна – покажет время, а дорогая нефть для нашей страны в любом случае хорошая новость. Лишь бы коронакризис не продлился слишком долго и не убил слишком много «скважин» в мире. Недостаток энергоресурсов мировую экономику к хорошему не приведет.

#Авторский #GoldmanSachs #Макро

Goldman Sachs в очередной раз ухудшило прогноз по экономике США

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

Аналитики банка внесли дальнейшие существенные коррективы в оценки ВВП и занятости. Теперь рост реального ВВП прогнозируется на уровне -9% в первом квартале и -34% во втором квартале в годовом выражении (против -6% и -24% ранее). Уровень безработицы вырастет до 15% к середине года (против 9% ранее). Тем не менее, банк повысил ожидания по восстановлению после середины года. Прирост ВВП в годовом исчислении в 3 квартале составит 19% (против 12% ранее). Оценки подразумевают, что к концу года чуть более половины сокращения производства будет восстановлено, а реальный ВВП в 2020 году снизится на 6.2% в среднем за год (против 3.7% в предыдущем прогнозе).

Эти изменения прогноза отражают чистый эффект двух разнонаправленно компенсирующих изменений. С одной стороны, неофициальные данные и огромное число заявок на пособие по безработице показывают еще большее, чем ожидалось, падение объема производства. Это не только означает более глубокие негативные последствия в ближайшем будущем, но также создает угрозу более неблагоприятного влияния «вторичных экономических эффектов» на доходы и расходы в будущем.

С другой стороны, и денежно-кредитная, и фискальная политика значительно ослабляются, что, как правило, сдерживает эти вторичные экономические эффекты и способствует росту в будущем. Так, фискальный пакет оказался намного больше, чем ожидали аналитики.

Аналитики банка не внесли существенных изменений в предположения относительно времени восстановления. Несмотря на значительную неопределенность, они ожидают, что карантин и социальное дистанцирование приведут к резкому снижению числа новых случаев инфицирования в течение следующего месяца. Их базовая точка зрения заключается в том, что более медленное распространение вируса и адаптация со стороны предприятий должны подготовить почву для постепенного восстановления, начиная с мая / июня.

Глубина сокращения производства вряд ли будет полностью отражена в предварительных отчетах по ВВП за первый / второй квартал, многие из компонентов которого аппроксимируются на основе оценочных тенденций, которые заменяются фактическими исходными данными на более поздних периодах сбора статистики. Если истинное снижение во втором квартале составит 34%, аналитики ожидают, что в предварительном отчете мы увидим падение ВВП «всего» на 19%.

Напротив, данные по рынку труда, особенно по заявкам на пособие по безработице и обследованию домашних хозяйств, скорее всего, обеспечат гораздо лучшие сигналы в режиме реального времени. Рабочее предположение во время этого кризиса состоит в том, что каждое увеличение уровня безработицы на 1 процентный пункт соответствует примерно 1% -ому снижению уровня реального ВВП по отношению к тренду. Аналитики планируют в значительной степени опираться на эти отношения, чтобы корректировать оценки ВВП в ближайшие месяцы.

#GoldmanSachs #США #Макро

{kind=link}

Пара интересных защитных инвестиционных идей на фоне карантина

Московская биржа

21 марта Goldman Sachs повысил оценку акций Московской биржи до «покупать» с целевой ценой 135 руб./акция и добавил ее акции в фокус-лист по Восточной Европе. Московская Биржа имеет защитную бизнес-модель, которая продемонстрировала устойчивость в нестабильных рыночных условиях. В краткосрочной перспективе волатильность рынка поддерживает объемы торгов, в то время как более высокие остатки на счетах клиентов частично компенсируют прогноз по более низким процентным ставкам. Аналитики полагают, что в среднесрочной и долгосрочной перспективе диверсифицированная бизнес-модель Московской биржи выиграет от продолжающегося сдвига структуры выручки в сторону больших комиссионных доходов, что поспособствует переоценке текущих мультипликаторов. В то же время рынки акций и облигаций будут поддержаны растущим спросом со стороны локальных инвесторов. Также важно отметить, что текущая оценка акций выглядит привлекательной. Сейчас она на уровне около 11x P / E’ 2020-21. Это близко к 30% -ному дисконту относительно аналогов на биржах развивающихся стран.

Яндекс

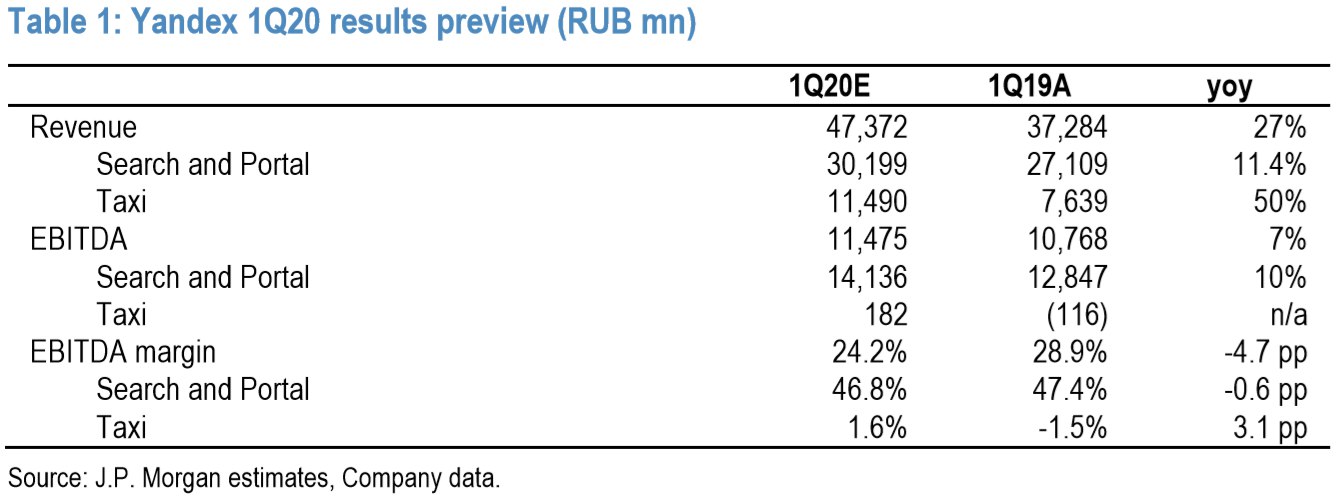

Российский рынок онлайн-рекламы, скорее всего, столкнется со сложностями в связи с новой коронавирусной реальностью. Тем не менее, аналитики JP Morgan считают, что кризис, скорее всего, ускорит структурный сдвиг в сторону расходов на онлайн-рекламу, и ожидают, что цифровой сегмент в этом году будет расти. Они рассматривают Яндекс как бенефициара от этой долгосрочной тенденции, учитывая его сильные позиции на рынке. Также они отмечают, что компания привлекательна своими быстрорастущими сегментами такси и сервисом доставки продуктов питания. JP Morgan ставят рекомендацию «покупать» с целевой ценой около 3300 руб. за акцию.

Акции Яндекс демонстрируют хорошие результаты (-1.8% с начала года против -14.2% для индекса Московской биржи). Но, конечно, все ждут отчетности за 1ый квартал 2020 (ожидается 28 апреля). В реальности социального дистанцирования и карантина, электронная коммерция, доставка еды на дом, и видеосервисы являются основными бенефициарами ситуации. Яндекс представлен во всех из них. Однако такси и каршеринг серьезно пострадали. Интернет-реклама (большая часть бизнеса Яндекса) находится где-то посередине: наблюдается высокая вовлеченность пользователей (клики), но спрос слабый, поэтому показатели конверсии снизились. JP Morgan ожидает рост выручки на 27% год к году до 47.4 млрд руб. и показатель EBITDA на уровне 11.5 млрд (рост на 7%). При этом, аналитики предупреждают, что важны не сами результаты за 1ый квартал, а прогнозы менеджмента относительно цифр за апрель.

#GoldmanSachs #JPMorgan #Россия #Акции

Московская биржа

21 марта Goldman Sachs повысил оценку акций Московской биржи до «покупать» с целевой ценой 135 руб./акция и добавил ее акции в фокус-лист по Восточной Европе. Московская Биржа имеет защитную бизнес-модель, которая продемонстрировала устойчивость в нестабильных рыночных условиях. В краткосрочной перспективе волатильность рынка поддерживает объемы торгов, в то время как более высокие остатки на счетах клиентов частично компенсируют прогноз по более низким процентным ставкам. Аналитики полагают, что в среднесрочной и долгосрочной перспективе диверсифицированная бизнес-модель Московской биржи выиграет от продолжающегося сдвига структуры выручки в сторону больших комиссионных доходов, что поспособствует переоценке текущих мультипликаторов. В то же время рынки акций и облигаций будут поддержаны растущим спросом со стороны локальных инвесторов. Также важно отметить, что текущая оценка акций выглядит привлекательной. Сейчас она на уровне около 11x P / E’ 2020-21. Это близко к 30% -ному дисконту относительно аналогов на биржах развивающихся стран.

Яндекс

Российский рынок онлайн-рекламы, скорее всего, столкнется со сложностями в связи с новой коронавирусной реальностью. Тем не менее, аналитики JP Morgan считают, что кризис, скорее всего, ускорит структурный сдвиг в сторону расходов на онлайн-рекламу, и ожидают, что цифровой сегмент в этом году будет расти. Они рассматривают Яндекс как бенефициара от этой долгосрочной тенденции, учитывая его сильные позиции на рынке. Также они отмечают, что компания привлекательна своими быстрорастущими сегментами такси и сервисом доставки продуктов питания. JP Morgan ставят рекомендацию «покупать» с целевой ценой около 3300 руб. за акцию.

Акции Яндекс демонстрируют хорошие результаты (-1.8% с начала года против -14.2% для индекса Московской биржи). Но, конечно, все ждут отчетности за 1ый квартал 2020 (ожидается 28 апреля). В реальности социального дистанцирования и карантина, электронная коммерция, доставка еды на дом, и видеосервисы являются основными бенефициарами ситуации. Яндекс представлен во всех из них. Однако такси и каршеринг серьезно пострадали. Интернет-реклама (большая часть бизнеса Яндекса) находится где-то посередине: наблюдается высокая вовлеченность пользователей (клики), но спрос слабый, поэтому показатели конверсии снизились. JP Morgan ожидает рост выручки на 27% год к году до 47.4 млрд руб. и показатель EBITDA на уровне 11.5 млрд (рост на 7%). При этом, аналитики предупреждают, что важны не сами результаты за 1ый квартал, а прогнозы менеджмента относительно цифр за апрель.

#GoldmanSachs #JPMorgan #Россия #Акции

{kind=link}

Goldman Sachs ожидает улучшений результатов Магнита

Аналитики Goldman Sachs подтверждают рекомендацию «покупать» на сильном отчете Магнита за 1К20 и добавляют акцию в фокус-лист по Восточной Европе. Несмотря на положительную реакцию цены акций на результаты, за последние 12 месяцев Магнит уступил индексу РТС 17 процентных пунктов, а ключевому аналогу X5 – 30 процентных пунктов. Аналитики банка по-прежнему считают, что акции недооценены и ожидают повышения цены акций на 27% до 4’300 руб. за штуку ($12.6 за GDR).

Оборонительный рост. Розничная торговля продуктами питания является единственным российским внутренним сектором, в котором будет наблюдаться рост выручки в 2020 году, поскольку он способен противостоять воздействию COVID-19 и извлечь выгоду из восстановления экономики / рубля.

Рост продаж в сопоставимых магазинах (LFL), маржи, и дохода на вложенный капитал (ROIC). Из-за изменений в предложении для потребителей, низкой базы и роста спроса аналитики ожидают, что LFL-продажи в 2020 г. составят + 4% (+ 2% в 2021-22) против -3%/+0.4% в 2018/19 гг. Улучшение LFL-продаж приведет к росту рентабельности по EBITDA на 60 б.п. и росту ROIC на 2 п.п. к 2021 г. по сравнению с 2019 г.

Оценка. Магнит торгуется по 5x EV/EBITDA 2021 с дисконтом в 20% / 30% к 2/3-летнему среднему. Как уже было ранее сказано, банк ожидает, что этот дисконт будет закрыт в ноль. Если же посмотреть на оптимистичный сценарий Goldman Sachs, в нем маржа EBITDA Магнита (базовые ожидания 2021: 6.7%) и ROIC (2021 9%) достигнет показателей X5 (7%, 12%). Это приведет к росту целевой цены еще на 10–40%.

#GoldmanSachs #Россия #Акции

Аналитики Goldman Sachs подтверждают рекомендацию «покупать» на сильном отчете Магнита за 1К20 и добавляют акцию в фокус-лист по Восточной Европе. Несмотря на положительную реакцию цены акций на результаты, за последние 12 месяцев Магнит уступил индексу РТС 17 процентных пунктов, а ключевому аналогу X5 – 30 процентных пунктов. Аналитики банка по-прежнему считают, что акции недооценены и ожидают повышения цены акций на 27% до 4’300 руб. за штуку ($12.6 за GDR).

Оборонительный рост. Розничная торговля продуктами питания является единственным российским внутренним сектором, в котором будет наблюдаться рост выручки в 2020 году, поскольку он способен противостоять воздействию COVID-19 и извлечь выгоду из восстановления экономики / рубля.

Рост продаж в сопоставимых магазинах (LFL), маржи, и дохода на вложенный капитал (ROIC). Из-за изменений в предложении для потребителей, низкой базы и роста спроса аналитики ожидают, что LFL-продажи в 2020 г. составят + 4% (+ 2% в 2021-22) против -3%/+0.4% в 2018/19 гг. Улучшение LFL-продаж приведет к росту рентабельности по EBITDA на 60 б.п. и росту ROIC на 2 п.п. к 2021 г. по сравнению с 2019 г.

Оценка. Магнит торгуется по 5x EV/EBITDA 2021 с дисконтом в 20% / 30% к 2/3-летнему среднему. Как уже было ранее сказано, банк ожидает, что этот дисконт будет закрыт в ноль. Если же посмотреть на оптимистичный сценарий Goldman Sachs, в нем маржа EBITDA Магнита (базовые ожидания 2021: 6.7%) и ROIC (2021 9%) достигнет показателей X5 (7%, 12%). Это приведет к росту целевой цены еще на 10–40%.

#GoldmanSachs #Россия #Акции

{kind=link}

Макро-данные по США оптимистичны. Мое мнение о том, что худшее позади, укрепляется

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

Почитал свежие материалы Яна Хациуса, главного экономиста Goldman Sachs. Они довольно сложные и перегружены научной лексикой. Решил для вас выделить главное и объяснить простым языком.

Итак, Ян Хациус утверждает, что

1) Финансовые условия (доступ компаний к кредиту, процентные ставки) в экономике США сейчас относительно хорошие. Они легче, чем не только во время тяжелейшего кризиса 2008-09 гг., они даже лучше, чем во время «легкого» кризиса 2001 г. (см. первую картинку);

2) Потери доходов населения в США полностью будут покрыты налоговыми стимулами, прямыми выплатами населению и страховыми выплатами (см. вторую картинку);

3) Число дефолтов компаний хоть выросло, но пока незначительно. К текущему моменту ситуация разительно отличается от динамики кризиса 2008-09 гг (см. третью картинку);

4) Ян Хациус не разделяет мнение некоторых экономистов, что беспрецедентное количественное смягчение может вызвать инфляцию. Во-первых, смягчение фискальной и монетарной политики – это временная мера. Как только экономика вернется к прежнему режиму, политика ужесточится. Во-вторых, люди будут возвращаться к работе и привычному уровню потребления медленно, что будет создавать отрицательное давление на инфляцию.

#GoldmanSachs #США #Акции

{kind=link}

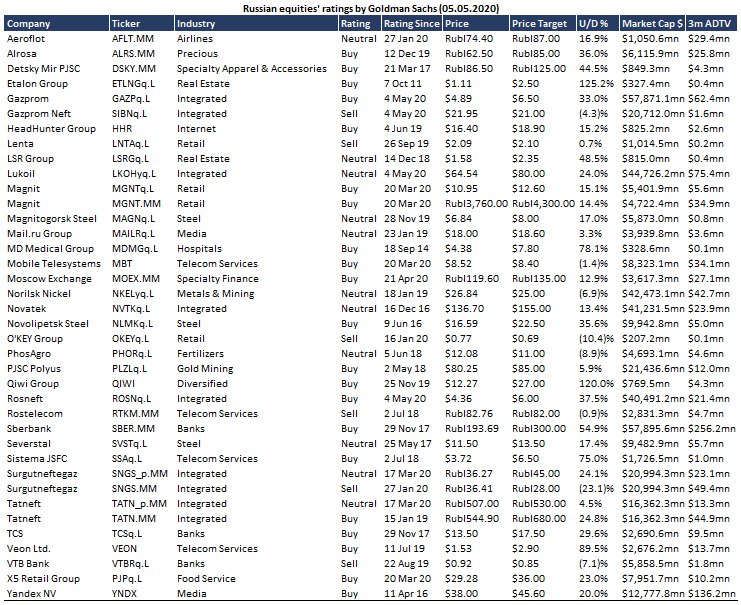

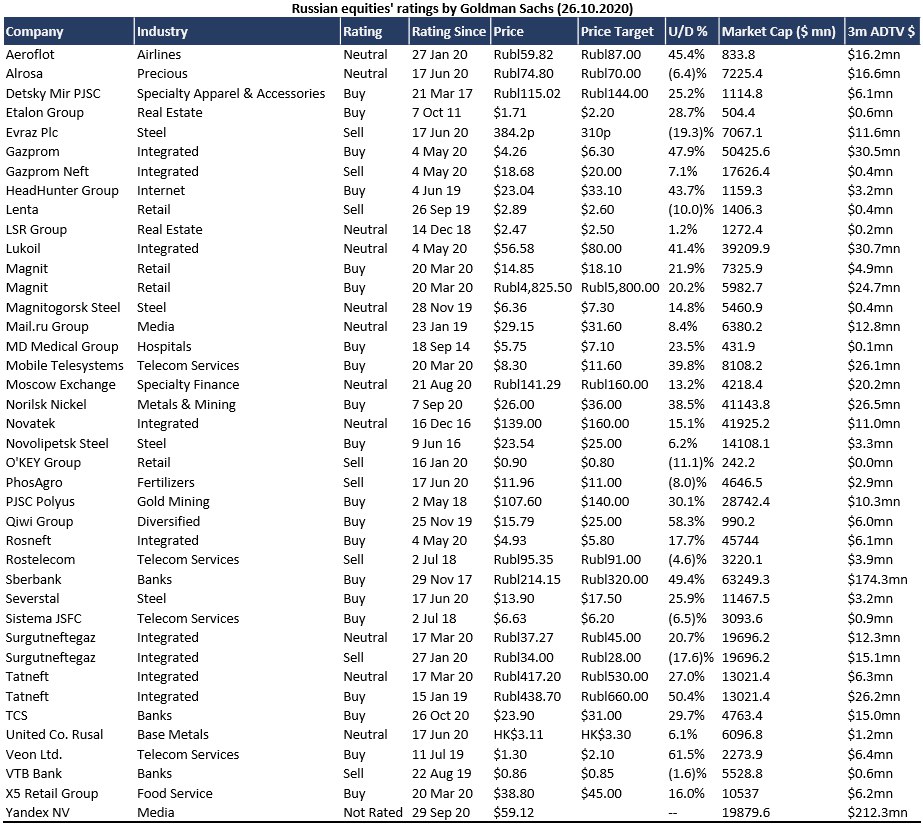

Традиционная рубрика. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

Следующим постом выложу лист рекомендаций Goldman Sachs по акциям американских компаний.

#GoldmanSachs #Россия #Акции

{kind=link}

Americas Goldman Sachs Conviction List

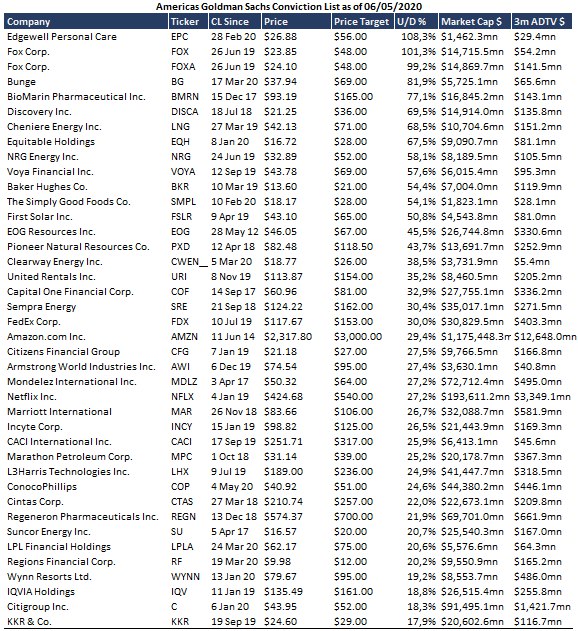

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

Как обещал в предыдущем посте, выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день (06/05/2020). На текущий момент этот лист включает в себя 67 акций из около 1’200, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка. Я этот лист сократил до 40 имен, исключив из него акции с низким upside’ом.

#GoldmanSachs #США #Акции

{kind=link}

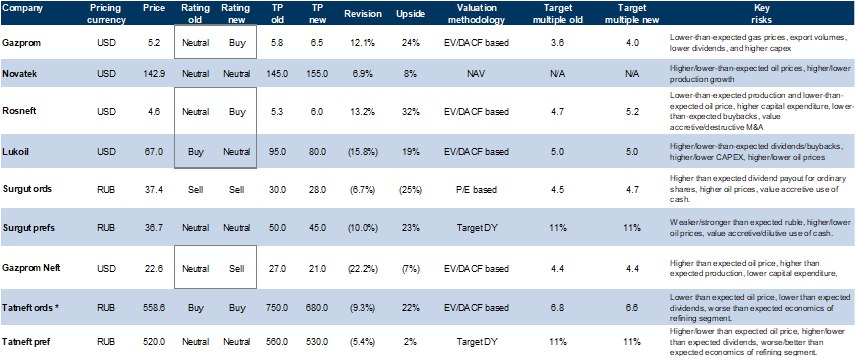

Goldman Sachs: Время перемен в российском нефтегазовом секторе: Роснефть, Газпром – «покупать», Лукойл – «нейтрально», Газпром нефть – «продавать»

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

В 2020 году в секторе будет наблюдаться сокращение дивидендов в среднем на 25%: По прогнозам Goldman Sachs, падение цен на нефть и сокращение добычи (на фоне сделки ОПЕК+) в 2020 году приведет к снижению EBITDA российских нефтегазовых компаний на 30% по сравнению с 2019 годом. Негативное влияние на свободный денежный поток частично компенсируется снижением капитальных затрат, которые, по прогнозам аналитиков банка, сократятся на 20% в годовом исчислении. Поскольку дивиденды являются переменными показателями и зависят либо от свободного денежного потока, либо от прибыли, ожидается, что общий размер дивидендов в 2020 году снизится на 25% в рублевом выражении по сравнению с 2019 годом, а затем вырастут на 40% в 2021 году (при условии, что цена за баррель нефти Urals в 2020 году будет держаться на уровне около $30). Сегодня сектор торгуется с дивидендной доходностью 7% и 10% за 2020 и 2021 год, соответственно. Для сравнение, средний показатель за пять лет составляет 7%.

В секторе наблюдается потенциал роста акций, однако после недавнего ралли он уже не столь значителен. После достижения дна 18 марта российские нефтегазовые компании выросли примерно на 50% по сравнению с ростом MSCI Russia на 35%. По оценкам аналитиков Goldman Sachs, сейчас фондовый рынок закладывает цену на российскую нефть в 2021 году в пределах $45-50 / баррель, что ниже прогнозного уровня банка в 55 $/баррель. Это указывает на некоторый (хотя и не значительный) потенциал роста в секторе по мере восстановления цен на нефть. В этих условиях аналитики банка рекомендуют действовать избирательно.

Аналитики повысили рекомендацию по Газпрому до «покупать» (с нейтральной). По оценкам Goldman Sachs, в 2020 году Газпром сможет обеспечить положительный свободный денежный поток (так как ожидаемое снижение капитальных вложений группы составляет примерно 30% год к году), что в сочетании со значительным объемом наличных средств должно позволить ему достичь целевых показателей по выплате дивидендов (40% чистой прибыли в 2020 году и 50% в 2021 году). Повышается также рекомендация по Роснефти до «покупать» (с нейтральной). Аналитики банка полагают, что рынок не до конца отреагировал на недавние корпоративные операции Роснефти, а именно: (1) передача венесуэльских активов российскому государству, при этом Роснефть взамен получила 9.6% собственных акций; и (2) начало обратного выкупа акций, который, по оценкам Goldman Sachs, до конца года может достичь 30% акций Роснефти в свободном обращении. В настоящее время Роснефть предлагает акционерам самую высокую общую доходность за 2020 год (дивиденды + обратный выкуп). Аналитики понизили рекомендации по Лукойлу до нейтральной (с «покупать») и по Газпром-нефти до «продавать» (с нейтральной). Goldman Sachs уверен в способности Лукойла и Газпром-нефти справиться с текущим спадом. Аналитики отмечают низкую долговую нагрузку компаний, низкие денежные затраты (<15 $/баррель) и сильное руководство. Однако аналитики банка полагают, что ситуация с денежными выплатами акционерам сейчас сложились в пользу Роснефти и Газпрома. В настоящее время Газпром торгуется с более высокой дивидендная доходность, чем его дочерняя компания Газпром-нефть, что случается нечасто. Инвестиции в Газпром прямо сейчас выглядят более привлекательными.

#GoldmanSachs #Акции #Россия

{kind=link}

Еще раз на тему не растущей Европы

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

Я совсем недавно писал про отставание европейских акций от американских с точки зрения доходности для инвесторов. Сегодня прочитал заметку у Goldman Sachs полностью подтверждающую мое мнение. Смотрите внизу поста какой наглядный график они нарисовали.

Отсутствие растущих компаний является серьезной проблемой для Европы. Существует значительное различие между количеством быстрорастущих компаний в Европе и в США. Например, лишь 13% рыночной капитализации STOXX 600 составляют компании, которые, согласно ожиданиям рынка, будут расти по выручке 10%+ в год. Для сравнения, в S&P 500 таких компаний 33%.

В результате оценка акций компаний с высоким ростом сместилась вверх. Например, индексы растущих компаний MSCI дороже широкого рынка по мультипликаторам на 50%, а компании, находящиеся в корзине быстрорастущих (10%+ выручки в год), торгуются с мультипликаторами, которые в последний раз наблюдались во время технологического пузыря.

Несмотря на высокие оценки, аналитики считают, что рост их акций все еще поддерживается долгосрочными структурными трендами. Это парадокс, который трудно переварить частному инвестору, но это так. В эпоху нулевых ставок – рост, вот что по-настоящему имеет значение. Деньги на инвестиции же практически бесплатны для таких компаний.

Инвестируйте не в дешевые по мультипликаторам компании, а в растущие, пусть они и дороже!

#Авторский #GoldmanSachs #Акции

{kind=link}

Goldman Sachs: Продуктовый онлайн ритейл служит поддержкой для роста бизнеса X5 retail group

Аналитики Goldman Sachs считают, что акции X5 имеют долгосрочный потенциал роста. Они ставят целевую цену на уровне $36.5 за депозитарную расписку или около 2’600 руб. за акцию. Основой для такого роста аналитики видят онлайн сегмент, за счет которого компания сможет существенно увеличить долю рынка. Дополнительными положительными факторами станут растущая продуктовая инфляция и оптимизация расходов внутри компании.

Возможности онлайн-продаж продуктов питания в России значительны. Goldman Sachs ожидает, что проникновение онлайн-продаж продуктов питания в России удвоится в этом году и превысит 3% к 2025 году и 5% к 2030 году (с 0.3% в 2019 году). Аналитики банка рассматривают X5 как ведущего российского розничного продавца продуктов питания с перспективной стратегией, который также может использовать нишу онлайн-ритейла. Они прогнозируют, что его продажи в Интернете достигнут 5% от общего объема к 2025 году. С ростом использования распределительных центров и ростом плотности заказов, X5 может достичь прибыльности в онлайн-сегменте в течение двух лет.

Перспективы за пределами 1 половины 2020. После сильного отчета за 1 квартал 2020 и, как представляется, достойного отчета за 2ой (+ 8% LFL в апреле), аналитики считают, что рынок будет все больше ориентироваться на 2 половину 2020 и среднесрочный прогноз. В то время как экономисты Goldman Sachs ожидают давление на потребление со 2 квартала 2020, аналитики полагают, что перспективы Х5 во второй половине 2020 могут быть поддержаны за счет ускорения инфляции на продовольствие, хорошей маржинальностью, а также возможностями для оптимизации затрат (сокращение открытий магазинов, переговоры об аренде, ограниченная индексация заработной платы). Аналитики прогнозируют фиксированную рентабельность по EBITDA в 2020-22 гг. на уровне 7.0% (среднегодовой прирост – EBITDA 10%).

С точки зрения оценки, X5 упал на 17% с 20 февраля и торгуется с дисконтом к своему среднему показателю EV/EBITDA за 3 года. Аналитики банка на 2%/ 7% выше консенсуса-Bloomberg по EBITDA/чистая прибыль на акцию в 2020-22 гг. Аналитики также рассматривают X5 как одного из бенефициаров в случае укрепления рубля (экономисты Goldman Sachs прогнозируют курс рубля к доллару США на уровне 63 к концу 2021 года против 72 сейчас).

#GoldmanSachs #Россия #Акции

Аналитики Goldman Sachs считают, что акции X5 имеют долгосрочный потенциал роста. Они ставят целевую цену на уровне $36.5 за депозитарную расписку или около 2’600 руб. за акцию. Основой для такого роста аналитики видят онлайн сегмент, за счет которого компания сможет существенно увеличить долю рынка. Дополнительными положительными факторами станут растущая продуктовая инфляция и оптимизация расходов внутри компании.

Возможности онлайн-продаж продуктов питания в России значительны. Goldman Sachs ожидает, что проникновение онлайн-продаж продуктов питания в России удвоится в этом году и превысит 3% к 2025 году и 5% к 2030 году (с 0.3% в 2019 году). Аналитики банка рассматривают X5 как ведущего российского розничного продавца продуктов питания с перспективной стратегией, который также может использовать нишу онлайн-ритейла. Они прогнозируют, что его продажи в Интернете достигнут 5% от общего объема к 2025 году. С ростом использования распределительных центров и ростом плотности заказов, X5 может достичь прибыльности в онлайн-сегменте в течение двух лет.

Перспективы за пределами 1 половины 2020. После сильного отчета за 1 квартал 2020 и, как представляется, достойного отчета за 2ой (+ 8% LFL в апреле), аналитики считают, что рынок будет все больше ориентироваться на 2 половину 2020 и среднесрочный прогноз. В то время как экономисты Goldman Sachs ожидают давление на потребление со 2 квартала 2020, аналитики полагают, что перспективы Х5 во второй половине 2020 могут быть поддержаны за счет ускорения инфляции на продовольствие, хорошей маржинальностью, а также возможностями для оптимизации затрат (сокращение открытий магазинов, переговоры об аренде, ограниченная индексация заработной платы). Аналитики прогнозируют фиксированную рентабельность по EBITDA в 2020-22 гг. на уровне 7.0% (среднегодовой прирост – EBITDA 10%).

С точки зрения оценки, X5 упал на 17% с 20 февраля и торгуется с дисконтом к своему среднему показателю EV/EBITDA за 3 года. Аналитики банка на 2%/ 7% выше консенсуса-Bloomberg по EBITDA/чистая прибыль на акцию в 2020-22 гг. Аналитики также рассматривают X5 как одного из бенефициаров в случае укрепления рубля (экономисты Goldman Sachs прогнозируют курс рубля к доллару США на уровне 63 к концу 2021 года против 72 сейчас).

#GoldmanSachs #Россия #Акции

{kind=link}

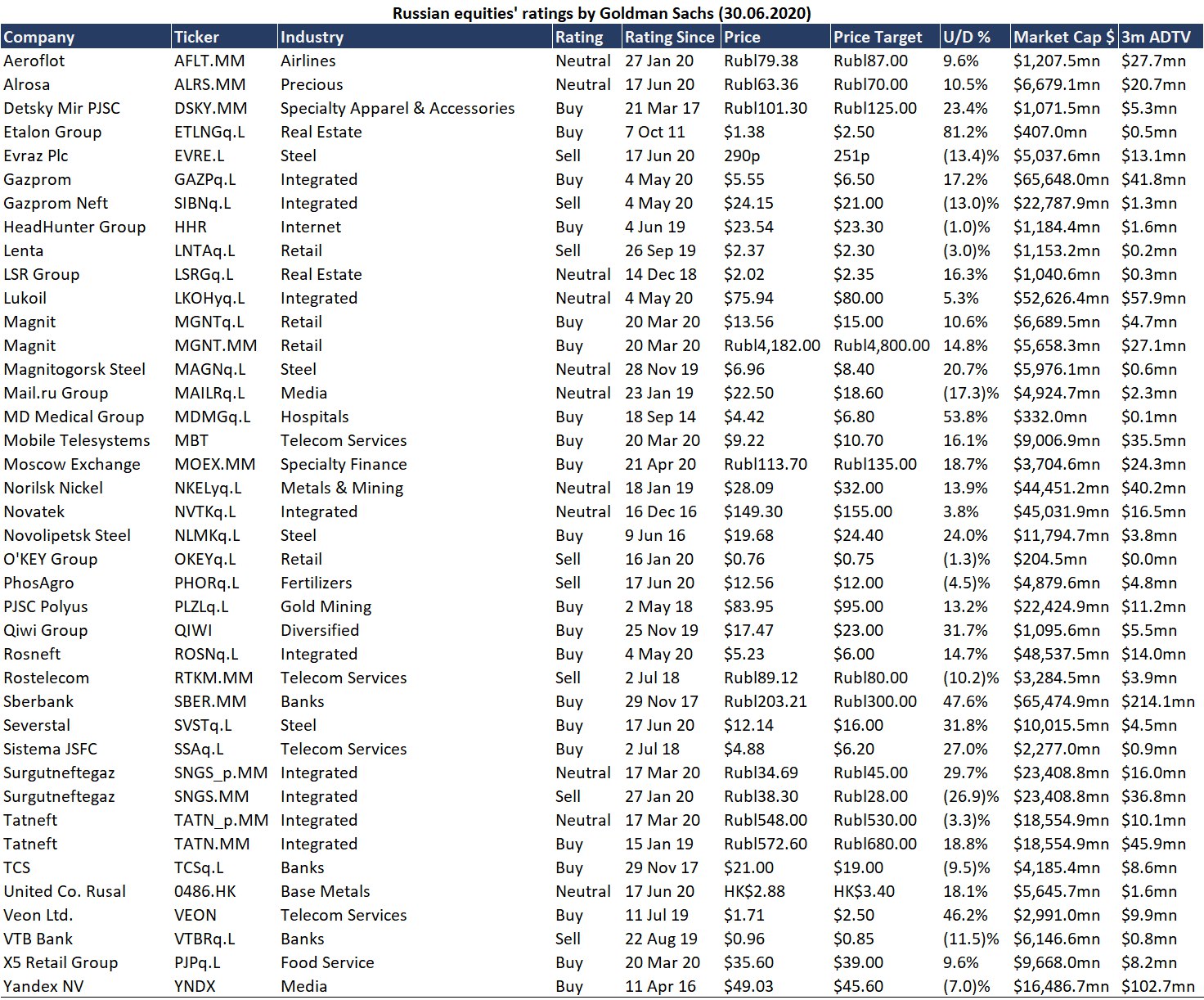

48% подписчиков хотели бы увидеть обзор на российский рынок. Такое число людей нельзя игнорировать. У нас демократия. Начнем с традиционной рубрики. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

{kind=link}

Сколько дивидендов заплатит Норильский Никель в этом году?

6 июля Росприроднадзор объявил о своей оценке ущерба от разлива дизельного топлива на объекте в Норильске в размере 148 млрд рублей (~ 2,1 млрд долларов США). Претензии по добровольной компенсации ущерба были направлены в энергокомпанию «Норильск-Таймыр» (100% дочерняя компания «Норникель»). Рассчитанный ущерб является рекордным для российской горнодобывающей промышленности.

Сравним масштаб предполагаемого штрафа с размером бизнеса компании: ущерб составляет 148 млрд руб. (~ 2,1 млрд долл. США), что соответствует 25% от EBITDA в 2020 (8,1 млрд долл.) или 5% рыночной капитализации или 31% от чистого долга на конец 2019 года.

По мнению аналитиков Goldman Sachs, событие уже в цене акций компании. Акции Норильского никеля потеряли 7,7 млрд долларов рыночной капитализации с 29 мая, когда произошел разлив, в то время как корзина металлов компании (средневзвешенный индекс основных металлов по выручке) выросла на 1% в долларовом выражении за тот же период. В стандартной ситуации акции Норильского Никеля торгуются с высокой корреляцией против своей корзины металлов. Потеря рыночной капитализации в размере 7,7 млрд долларов более чем «покрывает» потери в 2,1 млрд долларов.

Существуют риски для дивидендов в 2020 году. В СМИ появлялись сообщения, что дивиденды Норильска в 2020 г. могут быть сокращены до $1 млрд (против $4,8 млрд, которые подразумеваются сейчас). Сокращение дивидендов до $1 млрд, по-видимому, потребует отклонения от текущей дивидендной политики. Но дивиденды в 2020 году могут быть ниже даже в соответствии с текущей политикой, в зависимости от того, как компания учтет потенциальный штраф. Ниже представлен анализ чувствительности дивидендов от Goldman Sachs в зависимости от двух возможных сценариев (при условии, что размер штрафа будет близок к размеру объявленных убытков):

Если Норильский Никель учтет штраф выше EBITDA (то есть штраф уменьшит ее)

EBITDA компании составит 6,0 млрд долл. США, дивиденды за полный год в 2020 г. – $3,6 млрд или 9% доходности (При выплате в 60% EBITDA, в соответствии с текущей формулой), а чистый долг к EBITDA увеличится до 1,3x (против 4,8 млрд дивидендов и 0,9x Чистый долг / EBTIDA, предполагаемых сейчас).

Если компания учтет штраф ниже EBITDA в качестве разового платежа

EBITDA компании в 2020 будет на уровне 8,1 млрд долларов США, а дивиденды за полный год – 4,8 млрд долларов США или 12% доходности. Показатель Чистый долг / EBITDA 2020 года – 0,9x.

Риски для дивидендов в 2021-22 гг. ограничены. Компания должна продолжить выплачивать 60% EBITDA в качестве дивидендов в 2021-22 годах, учитывая ее здоровый левередж (0,9x Чистый долг / EBITDA 2019). Если предположить, что размер штрафа будет близок к размеру убытков ($2,1 млрд) и Норникель выплатит 4,8 млрд долларов США в качестве дивидендов в 2020 году (60% EBITDA, не затронутых штрафом), леверидж Норникеля будет 1,2х в 2021 и 1,4x в 2022 году (что ниже максимального уровня в 1,8x, чтобы дивиденды составляли 60% от EBITDA).

#GoldmanSachs #Россия #Акции

6 июля Росприроднадзор объявил о своей оценке ущерба от разлива дизельного топлива на объекте в Норильске в размере 148 млрд рублей (~ 2,1 млрд долларов США). Претензии по добровольной компенсации ущерба были направлены в энергокомпанию «Норильск-Таймыр» (100% дочерняя компания «Норникель»). Рассчитанный ущерб является рекордным для российской горнодобывающей промышленности.

Сравним масштаб предполагаемого штрафа с размером бизнеса компании: ущерб составляет 148 млрд руб. (~ 2,1 млрд долл. США), что соответствует 25% от EBITDA в 2020 (8,1 млрд долл.) или 5% рыночной капитализации или 31% от чистого долга на конец 2019 года.

По мнению аналитиков Goldman Sachs, событие уже в цене акций компании. Акции Норильского никеля потеряли 7,7 млрд долларов рыночной капитализации с 29 мая, когда произошел разлив, в то время как корзина металлов компании (средневзвешенный индекс основных металлов по выручке) выросла на 1% в долларовом выражении за тот же период. В стандартной ситуации акции Норильского Никеля торгуются с высокой корреляцией против своей корзины металлов. Потеря рыночной капитализации в размере 7,7 млрд долларов более чем «покрывает» потери в 2,1 млрд долларов.

Существуют риски для дивидендов в 2020 году. В СМИ появлялись сообщения, что дивиденды Норильска в 2020 г. могут быть сокращены до $1 млрд (против $4,8 млрд, которые подразумеваются сейчас). Сокращение дивидендов до $1 млрд, по-видимому, потребует отклонения от текущей дивидендной политики. Но дивиденды в 2020 году могут быть ниже даже в соответствии с текущей политикой, в зависимости от того, как компания учтет потенциальный штраф. Ниже представлен анализ чувствительности дивидендов от Goldman Sachs в зависимости от двух возможных сценариев (при условии, что размер штрафа будет близок к размеру объявленных убытков):

Если Норильский Никель учтет штраф выше EBITDA (то есть штраф уменьшит ее)

EBITDA компании составит 6,0 млрд долл. США, дивиденды за полный год в 2020 г. – $3,6 млрд или 9% доходности (При выплате в 60% EBITDA, в соответствии с текущей формулой), а чистый долг к EBITDA увеличится до 1,3x (против 4,8 млрд дивидендов и 0,9x Чистый долг / EBTIDA, предполагаемых сейчас).

Если компания учтет штраф ниже EBITDA в качестве разового платежа

EBITDA компании в 2020 будет на уровне 8,1 млрд долларов США, а дивиденды за полный год – 4,8 млрд долларов США или 12% доходности. Показатель Чистый долг / EBITDA 2020 года – 0,9x.

Риски для дивидендов в 2021-22 гг. ограничены. Компания должна продолжить выплачивать 60% EBITDA в качестве дивидендов в 2021-22 годах, учитывая ее здоровый левередж (0,9x Чистый долг / EBITDA 2019). Если предположить, что размер штрафа будет близок к размеру убытков ($2,1 млрд) и Норникель выплатит 4,8 млрд долларов США в качестве дивидендов в 2020 году (60% EBITDA, не затронутых штрафом), леверидж Норникеля будет 1,2х в 2021 и 1,4x в 2022 году (что ниже максимального уровня в 1,8x, чтобы дивиденды составляли 60% от EBITDA).

#GoldmanSachs #Россия #Акции

{kind=link}

Друзья,

В рамках задачи по формированию нашего нового портфеля очень подойдет взглянуть на традиционную рубрику канала. Выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день. Этот лист не обычный и включает в себя всего 62 акции из более чем тысячи двухсот, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка.

#ПетербургскийПортфель #GoldmanSachs

@intrinsic_value

В рамках задачи по формированию нашего нового портфеля очень подойдет взглянуть на традиционную рубрику канала. Выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день. Этот лист не обычный и включает в себя всего 62 акции из более чем тысячи двухсот, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка.

#ПетербургскийПортфель #GoldmanSachs

@intrinsic_value

По вашим просьбам выкладываю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

#GoldmanSachs

#GoldmanSachs

{kind=link}

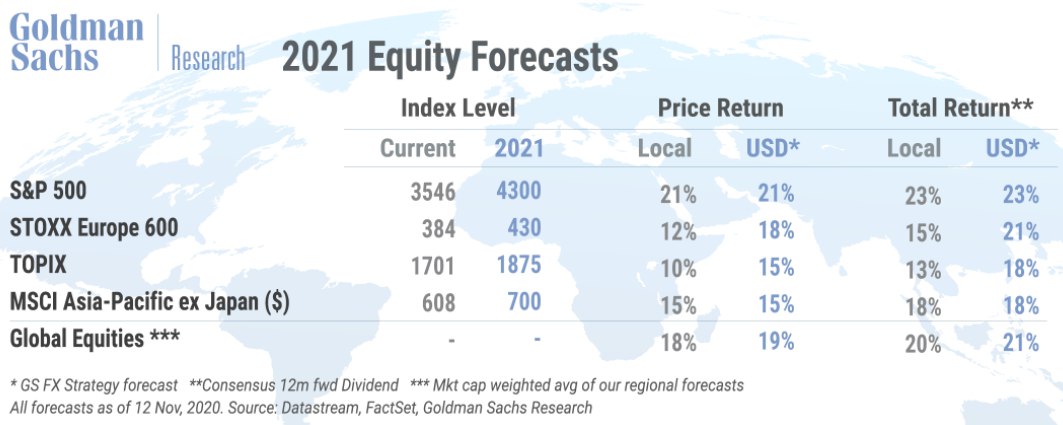

Смотрите какие прекрасные перспективы рынкам рисуют аналитики Goldman Sachs! Прикрепил ниже к посту ожидания банка по доходности акций в мире в 2021 году.

Мотивация даже понятна. Мировой ВВП на отскоке в следующем году должен сделать 6% роста. Падение мировой экономики в 2020 было не структурным и не связанным с экономическими циклами. Кризис был, как говориться событийным («event-driven»).

В совокупности с монетарными и фискальными стимулами, краткосрочная природа кризиса позволила инвесторам быстро начать этот кризис игнорировать. Рынок быстро откупили.

Обычно, после кризиса, следует непродолжительный «период надежды». Инвесторы скупают акции, которые еще не столь доходны, но уже ожидается, что доходности начнут быстро восстанавливаться. Это мы наблюдали во второй половине этого года. После этого восстановительного роста, начинается гораздо более длинный период роста на фундаментальных показателях. Вот именно его далее ждут аналитики Голдмана. В этот период мультипликаторы даже падают, но за счет значительно большего прироста доходов компаний, их акции все равно растут.

Что в нашем случае? Доходности на акцию у компаний за 2020 год упадут на 20%. Goldman Sachs прогнозирует прирост этих доходностей на 34% уже в 2021. При этом прирост цены акций в среднем по миру их прогнозе «всего» 18%. То есть, мультипликаторы действительно немного упадут, но рост акций все равно произойдет на фундаментальных показателях, считают аналитики.

Как относится к этим прогнозам? Я думаю, правильный ответ «настороженно». Прогноз не лишен оснований, но даже с учетом прогнозируемого снижения P/E в 2021 году, рынок будет дорогим. Вот на примере США. P/E S&P500 по итогам 2021 года составит 21х, что на 30% выше среднего за последние 10 лет уровня.

#GoldmanSachs

Мотивация даже понятна. Мировой ВВП на отскоке в следующем году должен сделать 6% роста. Падение мировой экономики в 2020 было не структурным и не связанным с экономическими циклами. Кризис был, как говориться событийным («event-driven»).

В совокупности с монетарными и фискальными стимулами, краткосрочная природа кризиса позволила инвесторам быстро начать этот кризис игнорировать. Рынок быстро откупили.

Обычно, после кризиса, следует непродолжительный «период надежды». Инвесторы скупают акции, которые еще не столь доходны, но уже ожидается, что доходности начнут быстро восстанавливаться. Это мы наблюдали во второй половине этого года. После этого восстановительного роста, начинается гораздо более длинный период роста на фундаментальных показателях. Вот именно его далее ждут аналитики Голдмана. В этот период мультипликаторы даже падают, но за счет значительно большего прироста доходов компаний, их акции все равно растут.

Что в нашем случае? Доходности на акцию у компаний за 2020 год упадут на 20%. Goldman Sachs прогнозирует прирост этих доходностей на 34% уже в 2021. При этом прирост цены акций в среднем по миру их прогнозе «всего» 18%. То есть, мультипликаторы действительно немного упадут, но рост акций все равно произойдет на фундаментальных показателях, считают аналитики.

Как относится к этим прогнозам? Я думаю, правильный ответ «настороженно». Прогноз не лишен оснований, но даже с учетом прогнозируемого снижения P/E в 2021 году, рынок будет дорогим. Вот на примере США. P/E S&P500 по итогам 2021 года составит 21х, что на 30% выше среднего за последние 10 лет уровня.

#GoldmanSachs

{kind=link}

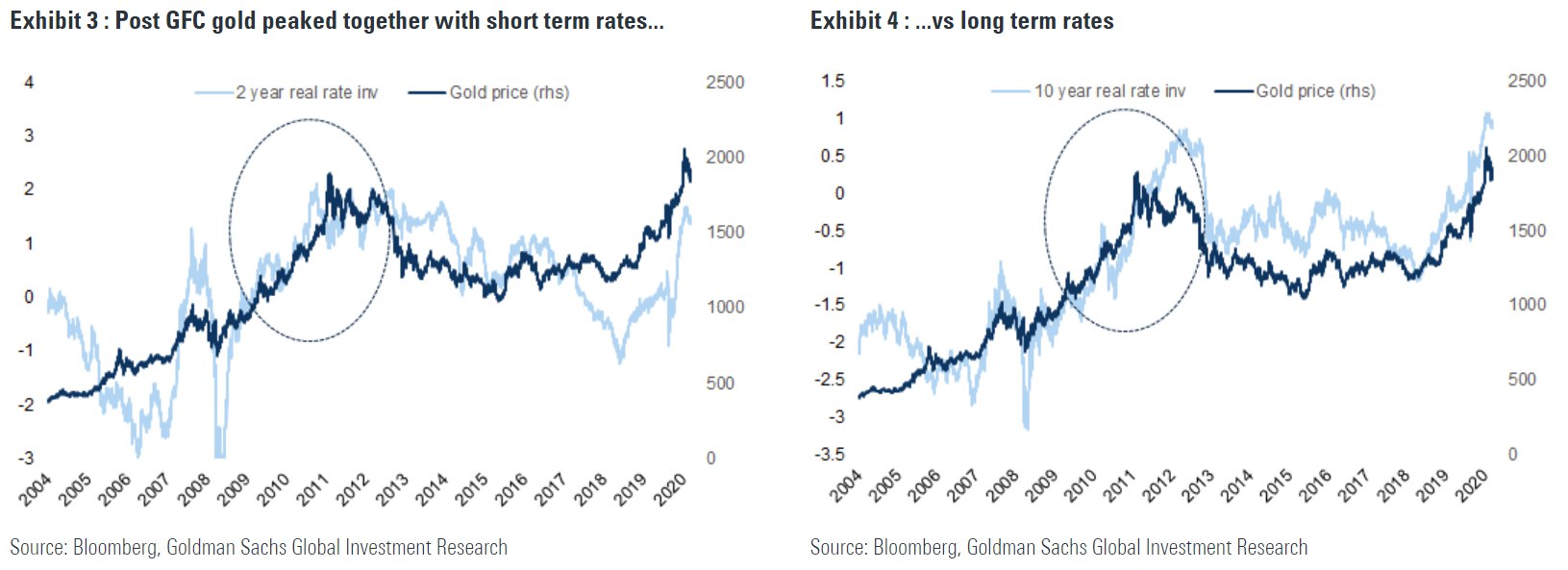

Судьба золота

Мы все больше, хотя и с осторожностью, говорим о росте рынка в 2021 году. Хорошие перспективы рисуют аналитики и для валют развивающихся стран, в том числе рубля. А что с золотом? Я его держу в качестве «балласта» во всех своих портфелях. Учитывая, что цена на него уже начала падать, а в рублях перспективы этого долларового актива еще ниже, возникает желание его продать.

Я глубоким экспертом по рынку золота не являюсь. Почитал Goldman Sachs. Они меня убедили, что держать золота по крайней мере в качестве диверсификации даже сегодня, стоит. Кратко цитирую.

Хотя в самое ближайшее время аналитики не видят причин золоту расти, на 2021 год в целом они сохраняют очень оптимистичный взгляд. Текущая целевая цена банка на золото – $ 2 300 за унцию. Основные причины:

-Инфляционные ожидания

См. график прикрепленный к посту. На нем отражена цена золота в сравнении с реальными долларовыми ставками. Будьте внимательны: шкала для ставок перевернута. То есть, чем выше ставка на графике, тем она на самом деле меньше и наоборот. Так что же мы видим на графике? Если номинальные ставки падают, а инфляция стабильна или растет, реальные ставки падают и уходят в отрицательную зону. Такая ситуация является мощным триггером к росту золота. Это мы видели в кризис в 2008, это же наблюдаем сейчас. По мнению Goldman Sachs процесс будет продолжен и в 2021. 5-летние реальные ставки в США изменятся с -1,2% до -2%, а золото вырстет еще.

-Высокий спрос

Сегодня золото растет из-за покупок со стороны инвесторов в развитых странах. Они боятся обесценения долларов, поэтому золото для них логичный защитный актив. А вот развивающиеся страны свои покупки прекратили. Они либо продают золотой запас, спасая свои экономики от кризиса, либо просто прекратили стандартную программу закупок, как Россия (Мы перестали накапливать резервы). По мнению аналитиков, спрос со стороны развитых рынков в 2021 сохранится, а со стороны развивающихся начнет восстанавливаться.

#GoldmanSachs #Золото

Мы все больше, хотя и с осторожностью, говорим о росте рынка в 2021 году. Хорошие перспективы рисуют аналитики и для валют развивающихся стран, в том числе рубля. А что с золотом? Я его держу в качестве «балласта» во всех своих портфелях. Учитывая, что цена на него уже начала падать, а в рублях перспективы этого долларового актива еще ниже, возникает желание его продать.

Я глубоким экспертом по рынку золота не являюсь. Почитал Goldman Sachs. Они меня убедили, что держать золота по крайней мере в качестве диверсификации даже сегодня, стоит. Кратко цитирую.

Хотя в самое ближайшее время аналитики не видят причин золоту расти, на 2021 год в целом они сохраняют очень оптимистичный взгляд. Текущая целевая цена банка на золото – $ 2 300 за унцию. Основные причины:

-Инфляционные ожидания

См. график прикрепленный к посту. На нем отражена цена золота в сравнении с реальными долларовыми ставками. Будьте внимательны: шкала для ставок перевернута. То есть, чем выше ставка на графике, тем она на самом деле меньше и наоборот. Так что же мы видим на графике? Если номинальные ставки падают, а инфляция стабильна или растет, реальные ставки падают и уходят в отрицательную зону. Такая ситуация является мощным триггером к росту золота. Это мы видели в кризис в 2008, это же наблюдаем сейчас. По мнению Goldman Sachs процесс будет продолжен и в 2021. 5-летние реальные ставки в США изменятся с -1,2% до -2%, а золото вырстет еще.

-Высокий спрос

Сегодня золото растет из-за покупок со стороны инвесторов в развитых странах. Они боятся обесценения долларов, поэтому золото для них логичный защитный актив. А вот развивающиеся страны свои покупки прекратили. Они либо продают золотой запас, спасая свои экономики от кризиса, либо просто прекратили стандартную программу закупок, как Россия (Мы перестали накапливать резервы). По мнению аналитиков, спрос со стороны развитых рынков в 2021 сохранится, а со стороны развивающихся начнет восстанавливаться.

#GoldmanSachs #Золото

{kind=link}

Наша классическая рубрика. Обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

#GoldmanSachs

#GoldmanSachs

{kind=link}

Друзья,

Традиционная рубрика. Выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день. Этот лист включает в себя всего 61 акцию из более чем тысячи двухсот, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка.

#GoldmanSachs

@intrinsic_value

Традиционная рубрика. Выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день. Этот лист включает в себя всего 61 акцию из более чем тысячи двухсот, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка.

#GoldmanSachs

@intrinsic_value

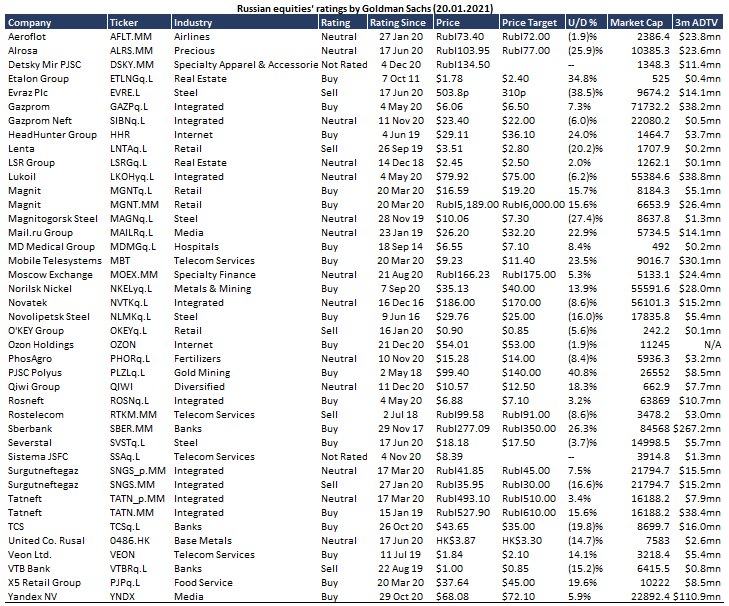

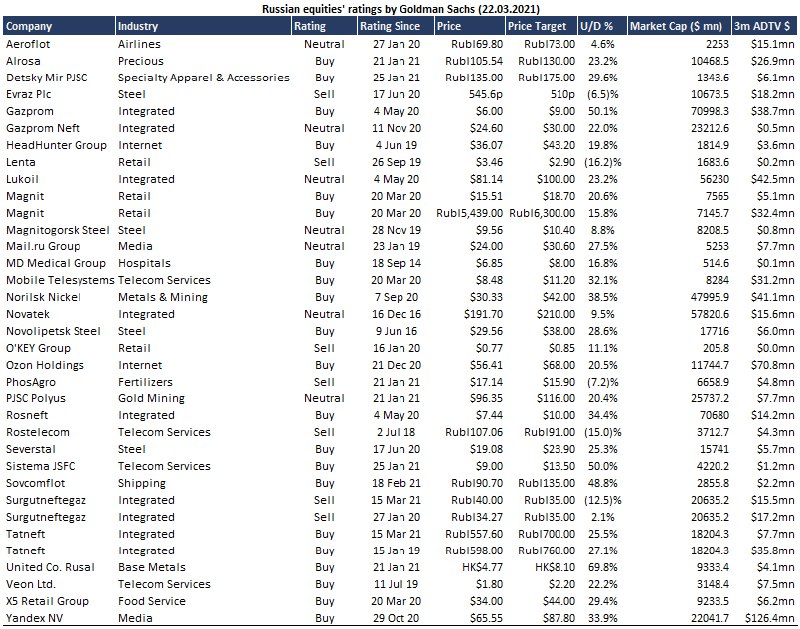

Классическая рубрика. Обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

#GoldmanSachs

#GoldmanSachs

{kind=link}