#Большой_обзор #Morgan_Stanley #Energy

💠Инвесторы стремятся просчитать заварку вокруг энергетической политики новой администрации, и Morgan Stanley не является исключением - он собрал множество экспертных мнений и выдал рекомендуемые позиции по акциям.

Фирма заявляет, что виртуальные встречи принесли свои плоды в виде ряда выводов.

Первый из них заключается в том, что регулирование текущих и будущих проектов трубопроводной инфраструктуры останется проблемой и, вероятно, приведет к большему количеству отмен ранее принятых законов. Это давление может исходить от Совета Белого дома по качеству окружающей среды, межведомственной группы, или таких агентств, как FERC и EPA.

Наиболее негативно регулируемому риску подвержена компания

▪️Equitrans Midstream (#ETRN), основным проектом которой является трубопровод Mountain Valley.

Регуляторные риски остаются и для

▪️Enbridge (ENB);

▪️Enterprise Products Partners(#EPD);

▪️Energy Transfer (#ET);

▪️Williams Cos. (#WMB).

Кроме того, в конце года ожидается принятие новых законов о чистой энергии, которые могут включать :

налоговую скидку на накопление энергии;

поддержка американских производств чистой энергии;

поддержка электромобилей / инфраструктуры;

предоставление налоговых льгот по ветровым, солнечным и топливным элементам;

улавливание и секвестрация углерода;

поддержка зеленого водорода;

и другая налоговая реформа.

Хотя маловероятно, что всеобъемлющее углеродное законодательство получит достаточную поддержку, наибольшим бенефициаром этих законов будет

▪️Exelon (#EXC),

▪️Array Technologies (#ARRY), ▪️SolarEdge Technologies (#SEDG), ▪️First Solar (#FSLR)

▪️Public Service Enterprise Group (#PEG).

Хотя компания ожидает более строгого регулирования нефтегазовой отрасли, она говорит, что федеральный запрет на бурение, вероятно, не ожидается. «Наши ораторы считают разумно вероятным мораторий на федеральную аренду месторождений нефти и газа, который может негативно повлиять на долгосрочную геологоразведку и рост добычи, особенно в Мексиканском заливе. Однако более действенным вариантом будет мораторий на выдачу разрешений - фактически запрещающих застройку на федеральных землях - что также представляется маловероятным ».

Отмечает, что добыча / экспорт иранской нефти немного восстановились по сравнению с четвертым кварталом, и остается вопрос, можно ли отменить санкции (и, возможно, позволить примерно 2 млн баррелей в день вернуться на рынок) в отношении Ирана. Потенциальные новые кандидаты в президенты Ирана проявили интерес к сделке, и Morgan Stanley отмечает, что администрация Байдена может проявить "добросовестность" перед июньскими выборами в Иране.

В целом, лучшую позицию для катализатора зеленого водорода имеют

▪️Bloom Energy (#BE),

▪️New Fortress Energy (#NFE),

▪️NextEra Energy (#NEE) и

▪️Ballard Power Systems (#BLDP)

▪️Tesla (#TSLA),

▪️General Motors (#GM),

▪️Aptiv (#APTV),

▪️SolarEdge (#SEDG),

▪️AES (#AES)

▪️NextEra (#NEE)

получат выгоду от большей поддержки электромобилей, инфраструктуры электромобилей.

Также это плюс для компаний накопителей энергии таких как

▪️Sunrun (#RUN),

▪️SunPower (#SPWR),

▪️Sunnova (#NOVA)

▪️TPI Composites (#TPIC).

Когда дело доходит до хранения углерода, по его словам, лучше всего позиционируются компании

▪️Bloom Energy и

▪️Occidental Petroleum (#OXY).

А политика «покупайте американское» принесет пользу только

▪️Bloom,

▪️Tesla и

▪️TPI Composites.

▪️First Solar (в этой ситуации имеет отрицательные риски из-за ожидаемого изменения тарифов на солнечную энергию.)

Положительным моментом для сектора добычи нефти и газа может стать меньший рост добычи сланца в США для некоторых добывающих / интегрированных компаний и более высоких цен.

Это чистый плюс для

▪️Exxon Mobil (#XOM)

▪️Chevron (#CVX),

▪️Diamondback Energy (#FANG) и

▪️Pioneer Natural Resources (#PXD),

▪️Hess (#HES) и

▪️Apache (#APA).

@dovolnii

@dcp_private_bot 🧊premium

💠Инвесторы стремятся просчитать заварку вокруг энергетической политики новой администрации, и Morgan Stanley не является исключением - он собрал множество экспертных мнений и выдал рекомендуемые позиции по акциям.

Фирма заявляет, что виртуальные встречи принесли свои плоды в виде ряда выводов.

Первый из них заключается в том, что регулирование текущих и будущих проектов трубопроводной инфраструктуры останется проблемой и, вероятно, приведет к большему количеству отмен ранее принятых законов. Это давление может исходить от Совета Белого дома по качеству окружающей среды, межведомственной группы, или таких агентств, как FERC и EPA.

Наиболее негативно регулируемому риску подвержена компания

▪️Equitrans Midstream (#ETRN), основным проектом которой является трубопровод Mountain Valley.

Регуляторные риски остаются и для

▪️Enbridge (ENB);

▪️Enterprise Products Partners(#EPD);

▪️Energy Transfer (#ET);

▪️Williams Cos. (#WMB).

Кроме того, в конце года ожидается принятие новых законов о чистой энергии, которые могут включать :

налоговую скидку на накопление энергии;

поддержка американских производств чистой энергии;

поддержка электромобилей / инфраструктуры;

предоставление налоговых льгот по ветровым, солнечным и топливным элементам;

улавливание и секвестрация углерода;

поддержка зеленого водорода;

и другая налоговая реформа.

Хотя маловероятно, что всеобъемлющее углеродное законодательство получит достаточную поддержку, наибольшим бенефициаром этих законов будет

▪️Exelon (#EXC),

▪️Array Technologies (#ARRY), ▪️SolarEdge Technologies (#SEDG), ▪️First Solar (#FSLR)

▪️Public Service Enterprise Group (#PEG).

Хотя компания ожидает более строгого регулирования нефтегазовой отрасли, она говорит, что федеральный запрет на бурение, вероятно, не ожидается. «Наши ораторы считают разумно вероятным мораторий на федеральную аренду месторождений нефти и газа, который может негативно повлиять на долгосрочную геологоразведку и рост добычи, особенно в Мексиканском заливе. Однако более действенным вариантом будет мораторий на выдачу разрешений - фактически запрещающих застройку на федеральных землях - что также представляется маловероятным ».

Отмечает, что добыча / экспорт иранской нефти немного восстановились по сравнению с четвертым кварталом, и остается вопрос, можно ли отменить санкции (и, возможно, позволить примерно 2 млн баррелей в день вернуться на рынок) в отношении Ирана. Потенциальные новые кандидаты в президенты Ирана проявили интерес к сделке, и Morgan Stanley отмечает, что администрация Байдена может проявить "добросовестность" перед июньскими выборами в Иране.

В целом, лучшую позицию для катализатора зеленого водорода имеют

▪️Bloom Energy (#BE),

▪️New Fortress Energy (#NFE),

▪️NextEra Energy (#NEE) и

▪️Ballard Power Systems (#BLDP)

▪️Tesla (#TSLA),

▪️General Motors (#GM),

▪️Aptiv (#APTV),

▪️SolarEdge (#SEDG),

▪️AES (#AES)

▪️NextEra (#NEE)

получат выгоду от большей поддержки электромобилей, инфраструктуры электромобилей.

Также это плюс для компаний накопителей энергии таких как

▪️Sunrun (#RUN),

▪️SunPower (#SPWR),

▪️Sunnova (#NOVA)

▪️TPI Composites (#TPIC).

Когда дело доходит до хранения углерода, по его словам, лучше всего позиционируются компании

▪️Bloom Energy и

▪️Occidental Petroleum (#OXY).

А политика «покупайте американское» принесет пользу только

▪️Bloom,

▪️Tesla и

▪️TPI Composites.

▪️First Solar (в этой ситуации имеет отрицательные риски из-за ожидаемого изменения тарифов на солнечную энергию.)

Положительным моментом для сектора добычи нефти и газа может стать меньший рост добычи сланца в США для некоторых добывающих / интегрированных компаний и более высоких цен.

Это чистый плюс для

▪️Exxon Mobil (#XOM)

▪️Chevron (#CVX),

▪️Diamondback Energy (#FANG) и

▪️Pioneer Natural Resources (#PXD),

▪️Hess (#HES) и

▪️Apache (#APA).

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#EV #Bloomberg #Car_and_Driver #Morgan_Stanley

Вчера вечером стало известно что

▪️Rivian Automotive (#RIVN), производитель электромобилей, поддерживаемый ▪️Amazon (#AMZN) и ▪️Ford Motor (#F), планирует провести первичное публичное размещение акций уже в сентябре по оценке примерно в 50 млрд долларов, сообщает Bloomberg, ранее оценка составляла $25-27 млрд.

Стоить ответить, что среди инвесторов Rivian Automotive можно увидеть Fidelity Management и Research Company, Amazon's Climate Pledge Fund и Coatue, D1 Capital Partners и Фонд Сороса, Baron Capital и BlackRock, а также другие новые и существующие инвесторы.

Аналитик Адам Йонас Morgan Stanley видит приток «новых участников, следующих за Rivian в космос, поскольку парк электромобилей для правительства и бизнеса / логистики будет стимулировать его рост». Однако Йонас предупреждает, что прибыльность электромобилей будет пока проблемой для новых игроков.

Car and Driver прогнозирует, что пикап R1T 2021 года будет стоить 75 тысяч долларов, а поставки потребителям начнутся уже с июня 2021 года, а внедорожник R1S 2021 года будет стоить 77,5 тысяч долларов и выйдет клиентам в августе.

Rivian разработала и вертикально интегрировала электрическую платформу, которую, по ее словам, можно гибко применять к ряду приложений, включая продукты компании, а также продукты B2B, такие как фургоны для доставок Amazon.

В компании работают 3 тыс. сотрудников, которые распределены между предприятиями в Калифорнии, Мичигане, и производственными предприятиями в Нормале, Иллинойс.

На данный момент инвесторы и аналитики уже ожидают, что Rivian R1T и Tesla Cybertruck произведут фурор на рынке пикапов.

@dovolnii

@dcp_private_bot 🧊premium

Вчера вечером стало известно что

▪️Rivian Automotive (#RIVN), производитель электромобилей, поддерживаемый ▪️Amazon (#AMZN) и ▪️Ford Motor (#F), планирует провести первичное публичное размещение акций уже в сентябре по оценке примерно в 50 млрд долларов, сообщает Bloomberg, ранее оценка составляла $25-27 млрд.

Стоить ответить, что среди инвесторов Rivian Automotive можно увидеть Fidelity Management и Research Company, Amazon's Climate Pledge Fund и Coatue, D1 Capital Partners и Фонд Сороса, Baron Capital и BlackRock, а также другие новые и существующие инвесторы.

Аналитик Адам Йонас Morgan Stanley видит приток «новых участников, следующих за Rivian в космос, поскольку парк электромобилей для правительства и бизнеса / логистики будет стимулировать его рост». Однако Йонас предупреждает, что прибыльность электромобилей будет пока проблемой для новых игроков.

Car and Driver прогнозирует, что пикап R1T 2021 года будет стоить 75 тысяч долларов, а поставки потребителям начнутся уже с июня 2021 года, а внедорожник R1S 2021 года будет стоить 77,5 тысяч долларов и выйдет клиентам в августе.

Rivian разработала и вертикально интегрировала электрическую платформу, которую, по ее словам, можно гибко применять к ряду приложений, включая продукты компании, а также продукты B2B, такие как фургоны для доставок Amazon.

В компании работают 3 тыс. сотрудников, которые распределены между предприятиями в Калифорнии, Мичигане, и производственными предприятиями в Нормале, Иллинойс.

На данный момент инвесторы и аналитики уже ожидают, что Rivian R1T и Tesla Cybertruck произведут фурор на рынке пикапов.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидеи #Morgan_Stanley #EV

💠Morgan Stanley ударился в поиски инновационных компаний по проектированию и производству электромобилей, которые позиционируют себя в получении отличных прибылей по мере развития рынка и остановился на паре компаний.

Автомобильный аналитик Morgan Stanley Адам Джонас выбрал две акции, над которыми инвесторам , по его словам нужно «серьезно подумать»:

«Изучая ситуацию с запуском электромобилей и аккумуляторов, мы отдаем приоритет высокодифференцированным технологиям, бизнес-моделям с возможностями масштабирования и разумными уровнями риска»- пишет он.

И первая компания в его обзоре

▪️Fisker (#FSR)

Компания сосредоточена на технологии твердотельных аккумуляторов, растущей альтернативе литий-ионным аккумуляторам, от которых зависит большинство электромобилей. Хотя твердотельные батареи более дорогие, чем старые системы на основе лития, они более безопасны и обладают более высокой плотностью энергии.

«Fisker был занят патентованием своих переходов на твердотельные батареи, что является разумной стратегией для закрепления своих достижений в этой области.» Для электромобилей твердотельные батареи обеспечивают более быстрое время зарядки, больший диапазон на одну зарядку и потенциально меньший вес батареи - все это важные факторы, влияющие на производительность автомобиля.

Каждой автомобильной компании должна быть флагманская модель, и у Fisker есть Ocean - внедорожник EV со средней ценой (37 499 долларов) и системой питания с большим запасом хода (до 300 миль). Автомобиль отличается стильным дизайном и установленными солнечными батареями в дополнение к зарядной системе. Серийное производство этого автомобиля намечено на 2022 год. Стильный дизайн отражает чувства основателя компании Хенрика Фискера, известного своей работой над BMW Z8 и Aston Martin DB9.

Прошлой осенью Fisker вышла на публичные рынки через SPAC. После завершения сделки SPAC 29 октября акции #FSR выросли на 112%.

«Fisker уделяет особое внимание бизнесу личного авто, а не конечным рынкам, ориентированным на коммерческую деятельность, где эмоциональный дизайн и пользовательский опыт имеют большее значение. Кроме того, компания хочет создать полностью цифровой интерфейс от веб-сайта до приложений в автомобиле и продолжить взаимодействие с клиентами с помощью гибкого продукта аренды », - сообщает Morgan Stanley.

🎯 В соответствии со своим оптимистичным взглядом на компанию (и автомобиль), Morgan оценивает Fisker как «Overweight» и устанавливает целевую цену в 27 долларов, предполагающую потенциал роста в 42% в следующем году.

↪️Продолжение далее

DCP🧊premium - @dcp_private_bot

💠Morgan Stanley ударился в поиски инновационных компаний по проектированию и производству электромобилей, которые позиционируют себя в получении отличных прибылей по мере развития рынка и остановился на паре компаний.

Автомобильный аналитик Morgan Stanley Адам Джонас выбрал две акции, над которыми инвесторам , по его словам нужно «серьезно подумать»:

«Изучая ситуацию с запуском электромобилей и аккумуляторов, мы отдаем приоритет высокодифференцированным технологиям, бизнес-моделям с возможностями масштабирования и разумными уровнями риска»- пишет он.

И первая компания в его обзоре

▪️Fisker (#FSR)

Компания сосредоточена на технологии твердотельных аккумуляторов, растущей альтернативе литий-ионным аккумуляторам, от которых зависит большинство электромобилей. Хотя твердотельные батареи более дорогие, чем старые системы на основе лития, они более безопасны и обладают более высокой плотностью энергии.

«Fisker был занят патентованием своих переходов на твердотельные батареи, что является разумной стратегией для закрепления своих достижений в этой области.» Для электромобилей твердотельные батареи обеспечивают более быстрое время зарядки, больший диапазон на одну зарядку и потенциально меньший вес батареи - все это важные факторы, влияющие на производительность автомобиля.

Каждой автомобильной компании должна быть флагманская модель, и у Fisker есть Ocean - внедорожник EV со средней ценой (37 499 долларов) и системой питания с большим запасом хода (до 300 миль). Автомобиль отличается стильным дизайном и установленными солнечными батареями в дополнение к зарядной системе. Серийное производство этого автомобиля намечено на 2022 год. Стильный дизайн отражает чувства основателя компании Хенрика Фискера, известного своей работой над BMW Z8 и Aston Martin DB9.

Прошлой осенью Fisker вышла на публичные рынки через SPAC. После завершения сделки SPAC 29 октября акции #FSR выросли на 112%.

«Fisker уделяет особое внимание бизнесу личного авто, а не конечным рынкам, ориентированным на коммерческую деятельность, где эмоциональный дизайн и пользовательский опыт имеют большее значение. Кроме того, компания хочет создать полностью цифровой интерфейс от веб-сайта до приложений в автомобиле и продолжить взаимодействие с клиентами с помощью гибкого продукта аренды », - сообщает Morgan Stanley.

🎯 В соответствии со своим оптимистичным взглядом на компанию (и автомобиль), Morgan оценивает Fisker как «Overweight» и устанавливает целевую цену в 27 долларов, предполагающую потенциал роста в 42% в следующем году.

↪️Продолжение далее

DCP🧊premium - @dcp_private_bot

{kind=link}

#Инвестидеи #Morgan_Stanley #EV

💠 Вторая компания в обзоре Morgan Stanley

▪️QuantumScape (#QS)

В то время как Fisker работает над твердотельными аккумуляторами в контексте производства транспортных средств, QuantumScape зарекомендовала себя , как лидер в области аккумуляторных технологий для электромобилей и потенциальный поставщик следующего поколения аккумуляторных батарей и систем питания для рынка электромобилей.

QuantumScape разрабатывает и производит твердотельные литий-металлические батареи, батареи с самой высокой плотностью энергии, доступную в настоящее время.

Ключевые преимущества технологии - безопасность, срок службы и время зарядки. Твердотельные батареи негорючие; они служат дольше, чем литий-ионные батареи, с меньшей потерей емкости на анодном интерфейсе; а их состав обеспечивает более быструю зарядку, за 15 минут или меньше, чтобы достичь 80% емкости.

QuantumScape делает ставку на то, что эти преимущества перевесят нынешнюю более высокую стоимость технологии и создадут новый стандарт в энергосистемах электромобилей.

Самая сильная связь компании с производством электромобилей - это связь с Volkswagen. Немецкий автогигант вложил 100 миллионов долларов в QuantumScape в 2018 году и еще 200 миллионов долларов в 2020 году. Обе компании используют свое партнерство для подготовки к массовой разработке и производству твердотельных батарей.

Как и Fisker, QuantumScape стала публичной благодаря соглашению SPAC в конце прошлого года. Соглашение, которое было закрыто 27 ноября, вывело тикер #QS на публичные рынки, где он быстро поднялся выше 130 долларов за акцию. Несмотря на то, что с тех пор акции серьёзно скорректировались, они по-прежнему находятся в плюсе на 47%.

Для Morgan Stanley участие в акциях #QS сопряжено с высоким риском, но также с высокой потенциальной выгодой. Фактически, аналитики называют компанию «биотехнологией в разработке батарей».

«Мы считаем, что их твердотельная технология устраняет очень серьезное препятствие в науке об аккумуляторах (плотность энергии), которое в случае успеха может принести чрезвычайно высокую пользу широкому кругу клиентов в автомобильной промышленности и за её пределами. Риски перехода от однослойной ячейки к серийному автомобилю высоки, и мы думаем, что они уравновешиваются коммерческим потенциалом и ролью Volkswagen в обеспечении раннего расширения производства», - поясняет компания.

🎯Morgan Stanly смотрит на #QS - как на долгосрочную перспективу, присваевает рейтинг «Overweight», и целевую цену в 70 долларов , что указывает на уверенность в 28%-ном росте.

Конечно, стоить отметить, что не все на Уолл-стрит относятся к #QS с таким энтузиазмом, как Morgan Stanly.

DCP🧊premium - @dcp_private_bot

💠 Вторая компания в обзоре Morgan Stanley

▪️QuantumScape (#QS)

В то время как Fisker работает над твердотельными аккумуляторами в контексте производства транспортных средств, QuantumScape зарекомендовала себя , как лидер в области аккумуляторных технологий для электромобилей и потенциальный поставщик следующего поколения аккумуляторных батарей и систем питания для рынка электромобилей.

QuantumScape разрабатывает и производит твердотельные литий-металлические батареи, батареи с самой высокой плотностью энергии, доступную в настоящее время.

Ключевые преимущества технологии - безопасность, срок службы и время зарядки. Твердотельные батареи негорючие; они служат дольше, чем литий-ионные батареи, с меньшей потерей емкости на анодном интерфейсе; а их состав обеспечивает более быструю зарядку, за 15 минут или меньше, чтобы достичь 80% емкости.

QuantumScape делает ставку на то, что эти преимущества перевесят нынешнюю более высокую стоимость технологии и создадут новый стандарт в энергосистемах электромобилей.

Самая сильная связь компании с производством электромобилей - это связь с Volkswagen. Немецкий автогигант вложил 100 миллионов долларов в QuantumScape в 2018 году и еще 200 миллионов долларов в 2020 году. Обе компании используют свое партнерство для подготовки к массовой разработке и производству твердотельных батарей.

Как и Fisker, QuantumScape стала публичной благодаря соглашению SPAC в конце прошлого года. Соглашение, которое было закрыто 27 ноября, вывело тикер #QS на публичные рынки, где он быстро поднялся выше 130 долларов за акцию. Несмотря на то, что с тех пор акции серьёзно скорректировались, они по-прежнему находятся в плюсе на 47%.

Для Morgan Stanley участие в акциях #QS сопряжено с высоким риском, но также с высокой потенциальной выгодой. Фактически, аналитики называют компанию «биотехнологией в разработке батарей».

«Мы считаем, что их твердотельная технология устраняет очень серьезное препятствие в науке об аккумуляторах (плотность энергии), которое в случае успеха может принести чрезвычайно высокую пользу широкому кругу клиентов в автомобильной промышленности и за её пределами. Риски перехода от однослойной ячейки к серийному автомобилю высоки, и мы думаем, что они уравновешиваются коммерческим потенциалом и ролью Volkswagen в обеспечении раннего расширения производства», - поясняет компания.

🎯Morgan Stanly смотрит на #QS - как на долгосрочную перспективу, присваевает рейтинг «Overweight», и целевую цену в 70 долларов , что указывает на уверенность в 28%-ном росте.

Конечно, стоить отметить, что не все на Уолл-стрит относятся к #QS с таким энтузиазмом, как Morgan Stanly.

DCP🧊premium - @dcp_private_bot

{kind=link}

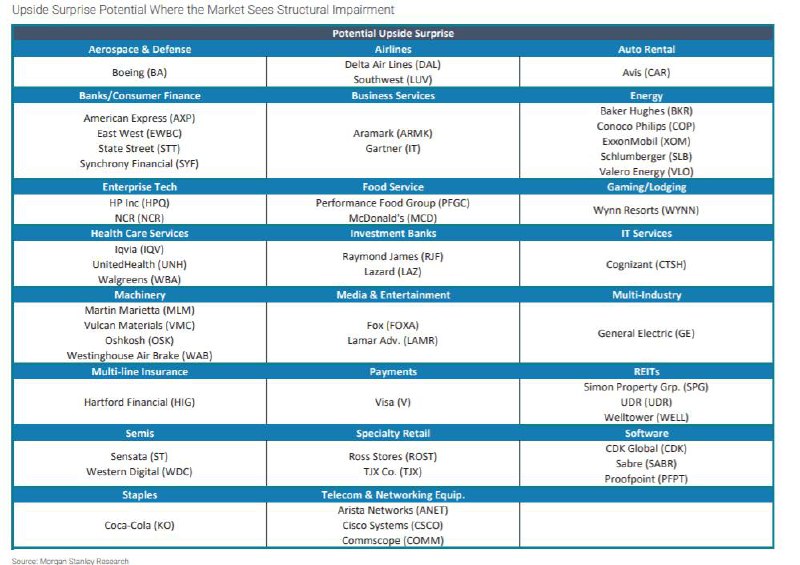

#Прогнозы #Morgan_Stanley #PostCovid

💠 Morgan Stanley прогнозирует, что в третьем квартале ВВП вернется к тенденции роста.

«Поскольку рынок широко оценивает восстановление после COVID, мы ищем альфа-возможности, в которых выгоды и ущерб, связанные с COVID, кажутся неправильно оцененными», - пишут аналитики.

Команда Morgan Stanley использовала так называемый квантаментальный анализ для выявления потенциальных имен.

Трехсторонний подход рассматривает: относительные оценки до Covid и сегодняшние оценки, акции, которые с большей вероятностью удивят при низких ожиданиях (или разочаруют при высоких), а также мысли их команды по фундаментальному анализу.

Акции, в которых есть потенциал неожиданного роста, включают:

▪️Boeing (#BA),

▪️Delta (#DAL),

▪️Southwest (#LUV),

▪️Avis (#CAR),

▪️American Express (#AXP),

▪️Aramark (#ARMK),

▪️ConocoPhillips (#COP),

▪️Exxon Mobil (#XOM),

▪️HP (#HPQ),

▪️McDonald's (#MCD),

▪️Wynn Resorts (#WYNN),

▪️UnitedHealth (#UNH),

▪️Walgreens (#WBA),

▪️Raymond James (#RJF),

▪️Margin Marietta (#MLM),

▪️Fox (#FOXA),

▪️GE (#GE),

▪️Visa (#V),

▪️Simon Property (#SPG),

▪️Western Digital (#WDC),

▪️TJX (#TJX),

▪️Sabre (#SABR),

▪️Coca-Cola (#KO) и

▪️Cisco Systems (#CSCO).

DCP🧊premium - @dcp_private_bot

💠 Morgan Stanley прогнозирует, что в третьем квартале ВВП вернется к тенденции роста.

«Поскольку рынок широко оценивает восстановление после COVID, мы ищем альфа-возможности, в которых выгоды и ущерб, связанные с COVID, кажутся неправильно оцененными», - пишут аналитики.

Команда Morgan Stanley использовала так называемый квантаментальный анализ для выявления потенциальных имен.

Трехсторонний подход рассматривает: относительные оценки до Covid и сегодняшние оценки, акции, которые с большей вероятностью удивят при низких ожиданиях (или разочаруют при высоких), а также мысли их команды по фундаментальному анализу.

Акции, в которых есть потенциал неожиданного роста, включают:

▪️Boeing (#BA),

▪️Delta (#DAL),

▪️Southwest (#LUV),

▪️Avis (#CAR),

▪️American Express (#AXP),

▪️Aramark (#ARMK),

▪️ConocoPhillips (#COP),

▪️Exxon Mobil (#XOM),

▪️HP (#HPQ),

▪️McDonald's (#MCD),

▪️Wynn Resorts (#WYNN),

▪️UnitedHealth (#UNH),

▪️Walgreens (#WBA),

▪️Raymond James (#RJF),

▪️Margin Marietta (#MLM),

▪️Fox (#FOXA),

▪️GE (#GE),

▪️Visa (#V),

▪️Simon Property (#SPG),

▪️Western Digital (#WDC),

▪️TJX (#TJX),

▪️Sabre (#SABR),

▪️Coca-Cola (#KO) и

▪️Cisco Systems (#CSCO).

DCP🧊premium - @dcp_private_bot

{kind=link}

#Прогнозы #Morgan_Stanley #Consumer

По словам Morgan Stanley, в ближайшие несколько лет отрасль по уходу за домашними животными продолжит расти высокими темпами , после всплеска числа владельцев домашних животных, вызванного пандемией.

Фирма заявляет, что после десятилетия скромных среднегодовых темпов роста выручки около 3%, среднегодовой темп роста выручки вырастет примерно до 8%, достигнув 275 млрд долларов к 2030 году.

В его записке «Welcome to the Petriarchy» отмечается слияние тенденций, охватывающих демографические характеристики, формирование домохозяйств и новые изменения в поведении потребителей.

Во время пандемии рост владельцев домашними животными более чем утроился - по оценкам фирмы, с примерно 1% в год до 3,6% в 2020 году - и, по ее мнению, количество домашних хозяйств, владеющих домашними животными, вырастет до 14% к 2030 году.

Миллениалы - поколение, с самым быстрым формированием новых домохозяйств, по данным опроса показывают, что 65% молодых людей в возрасте от 18 до 34 лет хотят завести или обзавестись домашним животным в ближайшие пять лет. Они также могут тратить на домашних животных намного больше, чем пожилые владельцы.

Компания отмечает, что расходы на домашних животных становятся все более устойчивыми в располагаемом доходе: почти 70% владельцев рассматривают своих питомцев как членов семьи. И, как и в случае с другими категориями расходов в эпоху пандемии, смещение расходов на домашних животных в Интернете выглядит постоянным.

Лучший способ разыграть феномен постоянно растущего общедоступного рынка - ▪️Chewy (#CHWY) - игрок №1 с постоянным ростом выручки, но «мы боремся с оценкой», - говорит Morgan Stanley, и оцениваем акции как «Equal Weight».

У ▪️Tractor Supply (#TSCO) более высокая уверенность в росте, около 50% бизнеса приходится на животноводство и домашних животных, но «краткосрочный потенциал роста уже заложен в акции».

В сфере продуктов питания Morgan Stanley нравится ▪️Nestlé (#NSRGY), лидер США в области кормов для домашних животных, где уход за домашними животными составляет около 17% доходов.

▪️Colgate-Palmolive (#CL) может использовать попутный ветер через подразделение кормов для домашних животных Hill's, что также составляет около 17,5% продаж, хотя компания считает, что среднегодовой темп роста в ближайшие три года составит 6,3%.

На Blue Buffalo приходится почти 10% продаж ▪️General Mills (#GIS), и в долгосрочной перспективе он также должен расти «отличными цифрами».

С другой стороны, ▪️J.M. Smucker (#SJM) теряет долю в кормах для собак и лакомствах для домашних животных и сталкивается с острой конкуренцией в области кормов для кошек; Morgan Stanley оценивает его как «Underweight».

Самым важным сегментом может оказаться здоровье животных, в настоящее время самый большой сегмент после продуктов питания и лакомств. Пандемия относительно не влияет на посещения ветеринаров, отмечает Morgan Stanley.

И здесь ему нравится ▪️Elanco Animal Health (#ELAN), которая в этом году запускает три новых продукта для здоровья домашних животных.

🎯Целевая цена банка в $41, предполагает потенциал роста на 33%. Рейтинг Overweight .

И ▪️Zoetis (#ZTS) банк оценивает как «убедительные» долгосрочные перспективы, с «превосходством клиник Companion Animal которые могут повысить его показатели».

DCP🧊premium - @dcp_private_bot

По словам Morgan Stanley, в ближайшие несколько лет отрасль по уходу за домашними животными продолжит расти высокими темпами , после всплеска числа владельцев домашних животных, вызванного пандемией.

Фирма заявляет, что после десятилетия скромных среднегодовых темпов роста выручки около 3%, среднегодовой темп роста выручки вырастет примерно до 8%, достигнув 275 млрд долларов к 2030 году.

В его записке «Welcome to the Petriarchy» отмечается слияние тенденций, охватывающих демографические характеристики, формирование домохозяйств и новые изменения в поведении потребителей.

Во время пандемии рост владельцев домашними животными более чем утроился - по оценкам фирмы, с примерно 1% в год до 3,6% в 2020 году - и, по ее мнению, количество домашних хозяйств, владеющих домашними животными, вырастет до 14% к 2030 году.

Миллениалы - поколение, с самым быстрым формированием новых домохозяйств, по данным опроса показывают, что 65% молодых людей в возрасте от 18 до 34 лет хотят завести или обзавестись домашним животным в ближайшие пять лет. Они также могут тратить на домашних животных намного больше, чем пожилые владельцы.

Компания отмечает, что расходы на домашних животных становятся все более устойчивыми в располагаемом доходе: почти 70% владельцев рассматривают своих питомцев как членов семьи. И, как и в случае с другими категориями расходов в эпоху пандемии, смещение расходов на домашних животных в Интернете выглядит постоянным.

Лучший способ разыграть феномен постоянно растущего общедоступного рынка - ▪️Chewy (#CHWY) - игрок №1 с постоянным ростом выручки, но «мы боремся с оценкой», - говорит Morgan Stanley, и оцениваем акции как «Equal Weight».

У ▪️Tractor Supply (#TSCO) более высокая уверенность в росте, около 50% бизнеса приходится на животноводство и домашних животных, но «краткосрочный потенциал роста уже заложен в акции».

В сфере продуктов питания Morgan Stanley нравится ▪️Nestlé (#NSRGY), лидер США в области кормов для домашних животных, где уход за домашними животными составляет около 17% доходов.

▪️Colgate-Palmolive (#CL) может использовать попутный ветер через подразделение кормов для домашних животных Hill's, что также составляет около 17,5% продаж, хотя компания считает, что среднегодовой темп роста в ближайшие три года составит 6,3%.

На Blue Buffalo приходится почти 10% продаж ▪️General Mills (#GIS), и в долгосрочной перспективе он также должен расти «отличными цифрами».

С другой стороны, ▪️J.M. Smucker (#SJM) теряет долю в кормах для собак и лакомствах для домашних животных и сталкивается с острой конкуренцией в области кормов для кошек; Morgan Stanley оценивает его как «Underweight».

Самым важным сегментом может оказаться здоровье животных, в настоящее время самый большой сегмент после продуктов питания и лакомств. Пандемия относительно не влияет на посещения ветеринаров, отмечает Morgan Stanley.

И здесь ему нравится ▪️Elanco Animal Health (#ELAN), которая в этом году запускает три новых продукта для здоровья домашних животных.

🎯Целевая цена банка в $41, предполагает потенциал роста на 33%. Рейтинг Overweight .

И ▪️Zoetis (#ZTS) банк оценивает как «убедительные» долгосрочные перспективы, с «превосходством клиник Companion Animal которые могут повысить его показатели».

DCP🧊premium - @dcp_private_bot

{kind=link}

#Morgan_Stanley Russell 1000 акции, которые могут выпасть из Momentum в конце марта.

#Morgan_Stanley Russell 1000 акции, которые могут войти в Momentum в конце марта.

#Инвестидея #Мнение #Morgan_Stanley #UBS

▪️Sunrun (#RUN) поднимался вчера до $62 после повышения рейтингов от Morgan Stanley до Overweight и UBS до Neutral соответственно.

По словам Стивена Берда из Morgan Stanley, Sunrun представляет собой «непреодолимую ценность на текущих уровнях, управляемой командой менеджеров с большим опытом, растущим экономическими показателями с падающей структурой затрат у компании. Это ключевой бенефициар предстоящего законодательства о чистой энергии, с растущим интересом потребителей к солнечным батареям и хранению энергии , с сокращением кредитных спредов по долговому финансированию компании.»

Обновление Morgan Stanley является частью более широкого призыва к чистым технологиям, поскольку снижение цен на акции в отрасли представляет собой редкую возможность для покупок.

Фирма также рекомендует другие акции с сильным денежным потоком, такие как

▪️AES Corp. (#AES),

▪️Atlantica Sustainable (#AY),

▪️SolarEdge Technologies (#SEDG) и

▪️TPI Composites (#TPIC).

В UBS аналитик Джон Виндхэм повысил рейтинг Sunrun с уровня Sell до Neutral после 50% коррекции акций с максимумов 2021 года.

Виндхэм говорит, что повышение процентных ставок является ключевым риском ухудшения ситуации и мешает ему быть более позитивным в краткосрочной перспективе.

DCP🧊premium - @dcp_private_bot

▪️Sunrun (#RUN) поднимался вчера до $62 после повышения рейтингов от Morgan Stanley до Overweight и UBS до Neutral соответственно.

По словам Стивена Берда из Morgan Stanley, Sunrun представляет собой «непреодолимую ценность на текущих уровнях, управляемой командой менеджеров с большим опытом, растущим экономическими показателями с падающей структурой затрат у компании. Это ключевой бенефициар предстоящего законодательства о чистой энергии, с растущим интересом потребителей к солнечным батареям и хранению энергии , с сокращением кредитных спредов по долговому финансированию компании.»

Обновление Morgan Stanley является частью более широкого призыва к чистым технологиям, поскольку снижение цен на акции в отрасли представляет собой редкую возможность для покупок.

Фирма также рекомендует другие акции с сильным денежным потоком, такие как

▪️AES Corp. (#AES),

▪️Atlantica Sustainable (#AY),

▪️SolarEdge Technologies (#SEDG) и

▪️TPI Composites (#TPIC).

В UBS аналитик Джон Виндхэм повысил рейтинг Sunrun с уровня Sell до Neutral после 50% коррекции акций с максимумов 2021 года.

Виндхэм говорит, что повышение процентных ставок является ключевым риском ухудшения ситуации и мешает ему быть более позитивным в краткосрочной перспективе.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Прогнозы #Morgan_Stanley #Auto

💠Сильная среда в сфере автомобильной отрасли привела к ряду оптимистичных призывов аналитиков к аналогичным отраслям, таким как поставщики запчастей. Недавно в журнале Notable Calls Baird воспользовался возможностью, чтобы пополнить ряды своими прогнозами лучших брендов в области транспортных технологий и мобильности - настаивая на том, что в 2021 году он будет оптимистичным для всего сектора. Мы публиковали этот прогноз на канале. https://t.me/dovolnii/1866

Сегодня же Morgan Stanley окунулся в эту же среду, но уже со своими неблагоприятными замечаниями.

В своём очерке Morgan обращает внимание на

▪️Adient (#ADNT),

акции которой примерно удвоились за последние несколько месяцев наряду с хорошими результатами и некоторыми «своевременными» стратегическими улучшениями баланса (продажа доли в совместном предприятии Yanfeng за 1,5 миллиарда долларов и использование их для погашения долга), но, уже с понижением рейтинга до Underweight. «мы не отрицаем, что компания добилась значительного прогресса, но мы полагаем, что ее акции могут игнорировать долгосрочные отраслевые и клиентские риски», - говорится в сообщении.

«Прогнозы компании в настоящее время «существенно» ниже нашего консенсусного прогноза, и этот разрыв со временем увеличивается, мы усугубляем темпы роста продуктов Adient по двигателям внутреннего сгорания, на которые в настоящее время приходится более 95% выручки компании».

«Нас все больше беспокоит способность OEM-производителей переходить к электромобилям и AV в условиях постоянно растущей конкуренции со стороны стартапов и посягательств со стороны уже крупных технологических компаний, которые, как мы считаем, готовят ряд входов в цепочку создания стоимости мобильности», - говорится в сообщении фирмы.

🎯 Morgan увеличивает целевую цену до 38 долларов с 36 долларов, но это всё ещё означает снижение в 14%. В нем также говорится и о технической части по акциям, где на лицо начало медвежьего преобладания.

DCP🧊premium - @dcp_private_bot

💠Сильная среда в сфере автомобильной отрасли привела к ряду оптимистичных призывов аналитиков к аналогичным отраслям, таким как поставщики запчастей. Недавно в журнале Notable Calls Baird воспользовался возможностью, чтобы пополнить ряды своими прогнозами лучших брендов в области транспортных технологий и мобильности - настаивая на том, что в 2021 году он будет оптимистичным для всего сектора. Мы публиковали этот прогноз на канале. https://t.me/dovolnii/1866

Сегодня же Morgan Stanley окунулся в эту же среду, но уже со своими неблагоприятными замечаниями.

В своём очерке Morgan обращает внимание на

▪️Adient (#ADNT),

акции которой примерно удвоились за последние несколько месяцев наряду с хорошими результатами и некоторыми «своевременными» стратегическими улучшениями баланса (продажа доли в совместном предприятии Yanfeng за 1,5 миллиарда долларов и использование их для погашения долга), но, уже с понижением рейтинга до Underweight. «мы не отрицаем, что компания добилась значительного прогресса, но мы полагаем, что ее акции могут игнорировать долгосрочные отраслевые и клиентские риски», - говорится в сообщении.

«Прогнозы компании в настоящее время «существенно» ниже нашего консенсусного прогноза, и этот разрыв со временем увеличивается, мы усугубляем темпы роста продуктов Adient по двигателям внутреннего сгорания, на которые в настоящее время приходится более 95% выручки компании».

«Нас все больше беспокоит способность OEM-производителей переходить к электромобилям и AV в условиях постоянно растущей конкуренции со стороны стартапов и посягательств со стороны уже крупных технологических компаний, которые, как мы считаем, готовят ряд входов в цепочку создания стоимости мобильности», - говорится в сообщении фирмы.

🎯 Morgan увеличивает целевую цену до 38 долларов с 36 долларов, но это всё ещё означает снижение в 14%. В нем также говорится и о технической части по акциям, где на лицо начало медвежьего преобладания.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Аналитика #Morgan_Stanley #ESG

💠 Как отмечает Morgan Stanley, автомобильная промышленность движется к тому, что может стать самым большим циклом смены в своей истории, и пользуясь возможностью обсуждает «новый рубеж» с точки зрения ESG.

Недавний отчет Национального совета безопасности показывает, что количество смертельных случаев, связанных с автотранспортными средствами (включая пешеходов) в США, подскочило на 8% в 2020 году, даже несмотря на то, что пробег транспортных средств сократился на 13% на фоне пандемии COVID-19.

Это означает 13-летний максимум смертей, связанных с автотранспортными средствами, несмотря на сокращение миль и более безопасную конструкцию транспортных средств в целом.

Всё это сопровождается почти 4,8 млн травм, связанных с транспортными средствами, в прошлом году, что оценивается для общества (включая смерть, травмы и материальный ущерб) в 474,4 млрд долларов, что составляет около 2,2% ВВП США.

«Машины становятся все безопаснее. Главная проблема - это водитель», - говорит Morgan Stanley, обращаясь к теме технологий помощи водителю и автономного вождения.

Подавляющее большинство дорожно-транспортных происшествий вызвано человеческим фактором, при этом такие факторы, как отвлеченное вождение, затрудненное вождение и скорость играют огромную роль в количестве аварий, отмечает он.

Всё это может ускорить политику, федеральную или иную, для ускорения ключевых изменений связанных с технологиями ADAS (передовых систем помощи водителю) в парке автомобилей США. «Средний возраст автомобиля сейчас в США составляет более 12 лет, что является одним из самых высоких показателей среди всех развитых стран мира. Нужно было уже давно обсудить потенциал по ускорению утилизации и замены автомобилей в США».

Компания называет

▪️Aptiv (#APTV)

самым лучшим поставщиком, когда речь идет о ADAS.

Чуть меньше по размеру, чем Aptiv, идет

▪️Magna International (#MGA)

с собственным быстрорастущим бизнесом ADAS (хотя сейчас фирма оценивает его как «Underweight»).

«Наконец, мы хотели бы хотели выделить

▪️Tesla (#TSLA) и ▪️GM (#GM)

(Cruise) как имеющие относительно непомерно большое влияние на технологии, которые могут сделать наши автомобили в один прекрасный день почти безаварийными», - говорит Morgan Stanley.

▪️Ford (#F)

(Argo) «мы оцениваем пока с рейтингом Underweight ,но некоторое влияние на этот процесс он также может передать»

DCP🧊premium - @dcp_private_bot

💠 Как отмечает Morgan Stanley, автомобильная промышленность движется к тому, что может стать самым большим циклом смены в своей истории, и пользуясь возможностью обсуждает «новый рубеж» с точки зрения ESG.

Недавний отчет Национального совета безопасности показывает, что количество смертельных случаев, связанных с автотранспортными средствами (включая пешеходов) в США, подскочило на 8% в 2020 году, даже несмотря на то, что пробег транспортных средств сократился на 13% на фоне пандемии COVID-19.

Это означает 13-летний максимум смертей, связанных с автотранспортными средствами, несмотря на сокращение миль и более безопасную конструкцию транспортных средств в целом.

Всё это сопровождается почти 4,8 млн травм, связанных с транспортными средствами, в прошлом году, что оценивается для общества (включая смерть, травмы и материальный ущерб) в 474,4 млрд долларов, что составляет около 2,2% ВВП США.

«Машины становятся все безопаснее. Главная проблема - это водитель», - говорит Morgan Stanley, обращаясь к теме технологий помощи водителю и автономного вождения.

Подавляющее большинство дорожно-транспортных происшествий вызвано человеческим фактором, при этом такие факторы, как отвлеченное вождение, затрудненное вождение и скорость играют огромную роль в количестве аварий, отмечает он.

Всё это может ускорить политику, федеральную или иную, для ускорения ключевых изменений связанных с технологиями ADAS (передовых систем помощи водителю) в парке автомобилей США. «Средний возраст автомобиля сейчас в США составляет более 12 лет, что является одним из самых высоких показателей среди всех развитых стран мира. Нужно было уже давно обсудить потенциал по ускорению утилизации и замены автомобилей в США».

Компания называет

▪️Aptiv (#APTV)

самым лучшим поставщиком, когда речь идет о ADAS.

Чуть меньше по размеру, чем Aptiv, идет

▪️Magna International (#MGA)

с собственным быстрорастущим бизнесом ADAS (хотя сейчас фирма оценивает его как «Underweight»).

«Наконец, мы хотели бы хотели выделить

▪️Tesla (#TSLA) и ▪️GM (#GM)

(Cruise) как имеющие относительно непомерно большое влияние на технологии, которые могут сделать наши автомобили в один прекрасный день почти безаварийными», - говорит Morgan Stanley.

▪️Ford (#F)

(Argo) «мы оцениваем пока с рейтингом Underweight ,но некоторое влияние на этот процесс он также может передать»

DCP🧊premium - @dcp_private_bot

{kind=link}

#Взгляд #Morgan_Stanley #Tech

💠Обновленный взгляд Morgan Stanley на охоту за социальной платформой Discord заставляет компанию размышлять о продвижении одного из технологических гигантов.

Компания заявляет, что это может быть ▪️Microsoft (#MSFT), который пересматривает видеоигровой бизнес компании и в свете неподтвержденных сообщений, возможно ведет переговоры о приобретении Discord - примечательного убежища для игроков - как минимум за 10 миллиардов долларов.

Morgan Stanley написал о «трех составляющих» игровой стратегии Microsoft и говорит, что добавление Discord будет значительным стимулом для «Community (Сообщество)», и укрепления ведущих активов в «Content (Контент)» и «Cloud (Облако)».

Компания отмечает, что Content был подкреплен приобретением ZeniMax / Bethesda Softworks за 7,5 миллиарда долларов, а в Cloud используется комбинация Azure и PlayFab.

Что касается Community, помимо того, что может добавить Discord, Microsoft может похвастаться более чем 100 миллионами активных пользователей Xbox Live в месяц и 18 миллионами платных подписчиков на Xbox Game Pass (по цене от 10 до 15 долларов в месяц), отмечает компания.

Discord обеспечивает возможность голоса, видео и чата среди пользователей на выделенных серверах, и, хотя он был запущен для геймеров, он полезен для любых тем, которые могут создавать группы пользователей - и поэтому он усилит компонент сообщества, особенно после того, как Microsoft закрыл своего конкурента Twitch, компанию Mixer, в прошлом году. Twitch, принадлежащий ▪️Amazon.com (#AMZN), занимает лидирующие позиции в области потоковой передачи игр.

«На наш взгляд, инвесторам следует меньше обращать внимание на вклад в выручку (WSJ сообщает о доходах в $ 130 млн в 2020 году) и вместо этого сосредоточиться на впечатляющей базе пользователей актива (140 млн MAU), а также на потенциале Discord стать лидером объединяющий поток на всех игровых платформах, будь то консоль Xbox, которая исторически была центральным элементом игровой франшизы Microsoft, или ПК, для которого Microsoft продвигает облачные игры через свою службу подписки Game Pass », - пишут аналитики.

Стоить отметить Discord в настоящее время находится на облачной платформе Google (#GOOG, #GOOGL), поэтому перенос его в Azure ознаменует значительную крупномасштабную облачную победу, также отмечают они.

«В конечном итоге, по мере роста Game Pass, Microsoft может получить не только дополнительный регулярный поток доходов с более высокой маржой (таким образом, минимизируя волатильность от будущих циклов консолей), но и игровую франшизу, которая будет одновременно доступной и расширяемой», - заявляет компания.

🎯 Microsoft имеет рейтинг «Overweight» от Morgan и целевую цену в $290, что в настоящее время предполагает 20% -ный потенциал роста.

DCP🧊premium - @dcp_private_bot

💠Обновленный взгляд Morgan Stanley на охоту за социальной платформой Discord заставляет компанию размышлять о продвижении одного из технологических гигантов.

Компания заявляет, что это может быть ▪️Microsoft (#MSFT), который пересматривает видеоигровой бизнес компании и в свете неподтвержденных сообщений, возможно ведет переговоры о приобретении Discord - примечательного убежища для игроков - как минимум за 10 миллиардов долларов.

Morgan Stanley написал о «трех составляющих» игровой стратегии Microsoft и говорит, что добавление Discord будет значительным стимулом для «Community (Сообщество)», и укрепления ведущих активов в «Content (Контент)» и «Cloud (Облако)».

Компания отмечает, что Content был подкреплен приобретением ZeniMax / Bethesda Softworks за 7,5 миллиарда долларов, а в Cloud используется комбинация Azure и PlayFab.

Что касается Community, помимо того, что может добавить Discord, Microsoft может похвастаться более чем 100 миллионами активных пользователей Xbox Live в месяц и 18 миллионами платных подписчиков на Xbox Game Pass (по цене от 10 до 15 долларов в месяц), отмечает компания.

Discord обеспечивает возможность голоса, видео и чата среди пользователей на выделенных серверах, и, хотя он был запущен для геймеров, он полезен для любых тем, которые могут создавать группы пользователей - и поэтому он усилит компонент сообщества, особенно после того, как Microsoft закрыл своего конкурента Twitch, компанию Mixer, в прошлом году. Twitch, принадлежащий ▪️Amazon.com (#AMZN), занимает лидирующие позиции в области потоковой передачи игр.

«На наш взгляд, инвесторам следует меньше обращать внимание на вклад в выручку (WSJ сообщает о доходах в $ 130 млн в 2020 году) и вместо этого сосредоточиться на впечатляющей базе пользователей актива (140 млн MAU), а также на потенциале Discord стать лидером объединяющий поток на всех игровых платформах, будь то консоль Xbox, которая исторически была центральным элементом игровой франшизы Microsoft, или ПК, для которого Microsoft продвигает облачные игры через свою службу подписки Game Pass », - пишут аналитики.

Стоить отметить Discord в настоящее время находится на облачной платформе Google (#GOOG, #GOOGL), поэтому перенос его в Azure ознаменует значительную крупномасштабную облачную победу, также отмечают они.

«В конечном итоге, по мере роста Game Pass, Microsoft может получить не только дополнительный регулярный поток доходов с более высокой маржой (таким образом, минимизируя волатильность от будущих циклов консолей), но и игровую франшизу, которая будет одновременно доступной и расширяемой», - заявляет компания.

🎯 Microsoft имеет рейтинг «Overweight» от Morgan и целевую цену в $290, что в настоящее время предполагает 20% -ный потенциал роста.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Мнение #Morgan_Stanley #Climate

💠 Саммит по климату презедента Байдена Leaders Summit on Climate привел к подтверждению роли Соединенных Штатов в глобальном климатическом диалоге, отмечает Morgan Stanley, и поставил перед Америкой цель сократить выбросы парниковых газов в атмосферу на 50-52% к 2030 году.

Это последнее решение администрации Байдена по изменению климата, которое побудило фирму провести переоценку секторов (включая коммунальные услуги, чистые технологии, автомобили и совместную мобильность, мультиотрасль и энергетику), чтобы увидеть, какие компании могут извлечь выгоду из "долгосрочного попутного ветра" для тех, кто способен наиболее эффективно обезуглерожить экономику.

США отстали от «зеленого» восстановления, в то время как другие страны в целом придерживаются целей по сокращению выбросов - лидером до сих пор был Европейский союз, заявляет компания, - но сейчас идет смена режима.

Ряд широких административных распоряжений, могли бы дополнить политику, создающую «более строгий нормативный фон для внутренней энергетики», сфокусированный на федеральных разрешениях на добычу и промежуточную добычу, правилах по метану и стандартам топливной эффективности транспортных средств.

Morgan Stanley говорит, что среди различных секторов экономики наиболее подходящими для этой темы являются

▪️Sunrun (#RUN),

▪️Aptiv (#APTV),

▪️American Electric Power (#AEP),

▪️Johnson Controls International (#JCI) и

▪️Occidental Petroleum (#OXY).

🔹В «Чистых технологиях» отмечается, что Sunrun - лучший в своем классе разработчик солнечных панелей и систем хранения на крышах, который значительно увеличил стоимость от текущих клиентов, учитывая высокий рост чистой прибыли и «клин» растущих затрат на коммунальные услуги, в то время как собственный затраты падают.

🔹Другие рекомендуемые акции с высокой «отсрочкой роста» - это

▪️Atlantica Sustainable Infrastructure (#AY),

▪️SolarEdge Technologies (#SEDG),

▪️TPI Composites (#TPIC) и

▪️AES (#AES)

🔹В Autos / Shared Mobility он выделяет Aptiv из-за «недооцененного роста и подверженности постоянным попутным ветрам в электромобилях и автономных транспортных средствах».

Но в этой области у нее также больше весят

▪️General Motors (#GM),

▪️Tesla (#TSLA) и

▪️Fisker (#FSR).

🔹В коммунальном хозяйстве поддержка #AEP исходит из того, что интерес к ESG продолжает вращаться вокруг «скорости изменения», а не абсолютных выбросов углерода, и #AEP является здесь игрой по привлекательной цене. По той же причине ему там нравится #AES и▪️Exelon (#EXC) из-за низких абсолютных выбросов углерода по дисконтированной оценке.

🔹Фирма отмечает, что в отношении мультиотраслевых компаний игроки HVAC вышли вперед благодаря технологическим усовершенствованиям, повышающим эффективность для клиентов. Как уже упоминалось, компания предпочитает Johnson Controls, но отмечает, что ▪️Trane Technologies (#TT) лидирует по сокращению выбросов, за ней следует ▪️Carrier Global (#CARR), у которой цели аналогичны JCI.

🔹В области энергетики предпочтительный выбор #OXY который начал более агрессивно декарбонизацию вместе с другими рекомендованными крупными компаниями - ▪️Exxon Mobil (#XOM) и ▪️Chevron (#CVX).

Компания заявляет, что системы улавливания углерода составят к 2050 году доступный рынок в 225 млрд долларов, добавляя, что у Exxon Mobil уже есть разработки на побережье Мексиканского залива на 100 млрд.

DCP🧊premium - @dcp_private_bot

💠 Саммит по климату презедента Байдена Leaders Summit on Climate привел к подтверждению роли Соединенных Штатов в глобальном климатическом диалоге, отмечает Morgan Stanley, и поставил перед Америкой цель сократить выбросы парниковых газов в атмосферу на 50-52% к 2030 году.

Это последнее решение администрации Байдена по изменению климата, которое побудило фирму провести переоценку секторов (включая коммунальные услуги, чистые технологии, автомобили и совместную мобильность, мультиотрасль и энергетику), чтобы увидеть, какие компании могут извлечь выгоду из "долгосрочного попутного ветра" для тех, кто способен наиболее эффективно обезуглерожить экономику.

США отстали от «зеленого» восстановления, в то время как другие страны в целом придерживаются целей по сокращению выбросов - лидером до сих пор был Европейский союз, заявляет компания, - но сейчас идет смена режима.

Ряд широких административных распоряжений, могли бы дополнить политику, создающую «более строгий нормативный фон для внутренней энергетики», сфокусированный на федеральных разрешениях на добычу и промежуточную добычу, правилах по метану и стандартам топливной эффективности транспортных средств.

Morgan Stanley говорит, что среди различных секторов экономики наиболее подходящими для этой темы являются

▪️Sunrun (#RUN),

▪️Aptiv (#APTV),

▪️American Electric Power (#AEP),

▪️Johnson Controls International (#JCI) и

▪️Occidental Petroleum (#OXY).

🔹В «Чистых технологиях» отмечается, что Sunrun - лучший в своем классе разработчик солнечных панелей и систем хранения на крышах, который значительно увеличил стоимость от текущих клиентов, учитывая высокий рост чистой прибыли и «клин» растущих затрат на коммунальные услуги, в то время как собственный затраты падают.

🔹Другие рекомендуемые акции с высокой «отсрочкой роста» - это

▪️Atlantica Sustainable Infrastructure (#AY),

▪️SolarEdge Technologies (#SEDG),

▪️TPI Composites (#TPIC) и

▪️AES (#AES)

🔹В Autos / Shared Mobility он выделяет Aptiv из-за «недооцененного роста и подверженности постоянным попутным ветрам в электромобилях и автономных транспортных средствах».

Но в этой области у нее также больше весят

▪️General Motors (#GM),

▪️Tesla (#TSLA) и

▪️Fisker (#FSR).

🔹В коммунальном хозяйстве поддержка #AEP исходит из того, что интерес к ESG продолжает вращаться вокруг «скорости изменения», а не абсолютных выбросов углерода, и #AEP является здесь игрой по привлекательной цене. По той же причине ему там нравится #AES и▪️Exelon (#EXC) из-за низких абсолютных выбросов углерода по дисконтированной оценке.

🔹Фирма отмечает, что в отношении мультиотраслевых компаний игроки HVAC вышли вперед благодаря технологическим усовершенствованиям, повышающим эффективность для клиентов. Как уже упоминалось, компания предпочитает Johnson Controls, но отмечает, что ▪️Trane Technologies (#TT) лидирует по сокращению выбросов, за ней следует ▪️Carrier Global (#CARR), у которой цели аналогичны JCI.

🔹В области энергетики предпочтительный выбор #OXY который начал более агрессивно декарбонизацию вместе с другими рекомендованными крупными компаниями - ▪️Exxon Mobil (#XOM) и ▪️Chevron (#CVX).

Компания заявляет, что системы улавливания углерода составят к 2050 году доступный рынок в 225 млрд долларов, добавляя, что у Exxon Mobil уже есть разработки на побережье Мексиканского залива на 100 млрд.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Инвест_идея

#Morgan_Stanley #FREY

💠Morgan Stanley выделяет ▪️FREYR Battery (#FREY), исследуя ландшафт запуска электромобилей и аккумуляторов , как сильную управленческую команду с высоко дифференцированных технологиями и бизнес-моделью.

FREYR победил в проверке имен с возможностью масштабирования при приемлемом уровне риска.

«Мы считаем, что FREYR предлагает более убедительную стратегию и благоприятный перекос между рисками и вознаграждением. Нас также привлекает бизнес-модель #FREY, поскольку она помогает смягчить некоторые важные внешние воздействия на окружающую среду, связанные с экосистемой электромобилей. Решение #FREY призваны снизить риски исполнения и ускорить производство в уникальной норвежской промышленной экосистеме».

🎯 Фирма начинает покрытие ▪️FREYR (#FREY) с рейтингом «перевеса» и целевой ценой в $18 долларов.

🧊DCP 💭Мнение Автора - Рассматриваю бумагу к покупке и разделяю позитивный взгляд на его место на рынке литий-ионных аккумуляторов. Более подробно ещё рассмотрим компанию и обязательно поделимся выводами.

Не является рекомендацией .

DCP🧊premium - @dcp_private_bot

#Morgan_Stanley #FREY

💠Morgan Stanley выделяет ▪️FREYR Battery (#FREY), исследуя ландшафт запуска электромобилей и аккумуляторов , как сильную управленческую команду с высоко дифференцированных технологиями и бизнес-моделью.

FREYR победил в проверке имен с возможностью масштабирования при приемлемом уровне риска.

«Мы считаем, что FREYR предлагает более убедительную стратегию и благоприятный перекос между рисками и вознаграждением. Нас также привлекает бизнес-модель #FREY, поскольку она помогает смягчить некоторые важные внешние воздействия на окружающую среду, связанные с экосистемой электромобилей. Решение #FREY призваны снизить риски исполнения и ускорить производство в уникальной норвежской промышленной экосистеме».

🎯 Фирма начинает покрытие ▪️FREYR (#FREY) с рейтингом «перевеса» и целевой ценой в $18 долларов.

🧊DCP 💭Мнение Автора - Рассматриваю бумагу к покупке и разделяю позитивный взгляд на его место на рынке литий-ионных аккумуляторов. Более подробно ещё рассмотрим компанию и обязательно поделимся выводами.

Не является рекомендацией .

DCP🧊premium - @dcp_private_bot

{kind=link}

#инвестору_на_замеку ✍️

#Morgan_Stanley

💠Ежегодная коллекция Morgan Stanley «Vintage Values» включает список акций, которые можно держать в течение 12 месяцев: Это компании со средней и большой капитализацией, которые по мнению MS, принесут более высокую доходность с поправкой на риск в следующем году. Фирма составляет этот список 12-й год подряд.

Morgan Stanley опрашивает каждого североамериканского аналитика и получает список из 60 имен который рассматривает потом уже Комитет по отбору акций исследовательского отдела, работающим с командой по стратегии движения акций США.

На этот раз они рассмотрели широкий спектр факторов, включая макроуровень, позиционирование в отрасли, оценку и, что самое важное, соотношение риска и вознаграждения, а также количественный рейтинг и даже оценку ESG.

Оглядываясь на прошлогодние показатели, компания заявляет, что ее список на 2021 год принес бы 44,2% прибыли с 20 августа 2020 года по 20 августа 2021 года, что на 903 базисных пункта превосходит индекс S&P 500.

Итак, если обратиться к списку этого года из 15 акций, Morgan Stanley отмечает, что имена смещены в сторону высококачественных акций, добавляя, что группа также дешевле, чем рынок, по цене / прибыли, цене / продажам и нескольким показателям соотношения цены и денежного потока. Фирма также отмечает, что у них бета ниже 1.

В новом списке он предпочитает явно большие фишки. 33% списка классифицируются за «Рост», а 27% - как «Стоимость».

Согласно отраслевой классификации Morgan Stanley, технология хорошо представлена четырьмя именами, начиная с

▪️Microsoft (#MSFT), где «коммерческое облако и увеличивающаяся маржа способствуют недооцененному росту возможных доходов».

В этом секторе к Microsoft присоединились другие компании

▪️Cognizant Technology Solutions (#CTSH),

▪️NCR (#NCR) и

▪️Visa (#V).

На втором месте следует группа Consumer Discretionary / Industrials с тремя акциями и интересным включением

▪️Ferrari (#RACE).

Компания заявляет, что это ведущий бренд класса люкс с высококачественной прибылью и переходом к электромобилям, а также портфелем заказов на 12 месяцев.

К нему присоединились

▪️Johnson Controls International (#JCI) и

▪️Northrop Grumman (#NOC).

Четыре других представлены парой имен из каждого сектора.

В категории Consumer Staples это

▪️Coca-Cola (#KO) и

▪️Mondelez (#MDLZ).

В нем говорится, что Coca-Cola демонстрирует «убедительный» риск / выгоду, связанный с выздоровлением от COVID-19.

В Financials это акции

▪️Apollo Global Management (#APO) и

▪️Synchrony Financial (#SYF).

По словам Morgan Stanley, Apollo увидит ускоренный рост своих активов под управлением, и при этом комиссионные доходы пока не учитываются.

В сфере здравоохранения это

▪️Gilead Sciences (#GILD) и

▪️UnitedHealth Group (#UNH).

У Gilead есть «существенная защита от убытков» от своего большого бизнеса, приносящего денежные потоки, ключевой катализатор Trodelvy, который может привести к росту акций».

В СМИ ему нравятся

▪️Alphabet (#GOOGL) и

▪️Warner Music Group (#WMG). Что касается Alphabet, в нем говорится, что рост веб-сайтов Google возобновится в 2021 году за счет «нескольких недооцененных продуктов, обусловленных мобильным поиском, значительным вкладом YouTube и постоянными инновациями, такими как монетизация Карт».

Оказался ли Morgan Stanley прав и можно ли было неплохо заработать данными акциями узнаем через год при следующей публикации «Vintage Values».

#Morgan_Stanley

💠Ежегодная коллекция Morgan Stanley «Vintage Values» включает список акций, которые можно держать в течение 12 месяцев: Это компании со средней и большой капитализацией, которые по мнению MS, принесут более высокую доходность с поправкой на риск в следующем году. Фирма составляет этот список 12-й год подряд.

Morgan Stanley опрашивает каждого североамериканского аналитика и получает список из 60 имен который рассматривает потом уже Комитет по отбору акций исследовательского отдела, работающим с командой по стратегии движения акций США.

На этот раз они рассмотрели широкий спектр факторов, включая макроуровень, позиционирование в отрасли, оценку и, что самое важное, соотношение риска и вознаграждения, а также количественный рейтинг и даже оценку ESG.

Оглядываясь на прошлогодние показатели, компания заявляет, что ее список на 2021 год принес бы 44,2% прибыли с 20 августа 2020 года по 20 августа 2021 года, что на 903 базисных пункта превосходит индекс S&P 500.

Итак, если обратиться к списку этого года из 15 акций, Morgan Stanley отмечает, что имена смещены в сторону высококачественных акций, добавляя, что группа также дешевле, чем рынок, по цене / прибыли, цене / продажам и нескольким показателям соотношения цены и денежного потока. Фирма также отмечает, что у них бета ниже 1.

В новом списке он предпочитает явно большие фишки. 33% списка классифицируются за «Рост», а 27% - как «Стоимость».

Согласно отраслевой классификации Morgan Stanley, технология хорошо представлена четырьмя именами, начиная с

▪️Microsoft (#MSFT), где «коммерческое облако и увеличивающаяся маржа способствуют недооцененному росту возможных доходов».

В этом секторе к Microsoft присоединились другие компании

▪️Cognizant Technology Solutions (#CTSH),

▪️NCR (#NCR) и

▪️Visa (#V).

На втором месте следует группа Consumer Discretionary / Industrials с тремя акциями и интересным включением

▪️Ferrari (#RACE).

Компания заявляет, что это ведущий бренд класса люкс с высококачественной прибылью и переходом к электромобилям, а также портфелем заказов на 12 месяцев.

К нему присоединились

▪️Johnson Controls International (#JCI) и

▪️Northrop Grumman (#NOC).

Четыре других представлены парой имен из каждого сектора.

В категории Consumer Staples это

▪️Coca-Cola (#KO) и

▪️Mondelez (#MDLZ).

В нем говорится, что Coca-Cola демонстрирует «убедительный» риск / выгоду, связанный с выздоровлением от COVID-19.

В Financials это акции

▪️Apollo Global Management (#APO) и

▪️Synchrony Financial (#SYF).

По словам Morgan Stanley, Apollo увидит ускоренный рост своих активов под управлением, и при этом комиссионные доходы пока не учитываются.

В сфере здравоохранения это

▪️Gilead Sciences (#GILD) и

▪️UnitedHealth Group (#UNH).

У Gilead есть «существенная защита от убытков» от своего большого бизнеса, приносящего денежные потоки, ключевой катализатор Trodelvy, который может привести к росту акций».

В СМИ ему нравятся

▪️Alphabet (#GOOGL) и

▪️Warner Music Group (#WMG). Что касается Alphabet, в нем говорится, что рост веб-сайтов Google возобновится в 2021 году за счет «нескольких недооцененных продуктов, обусловленных мобильным поиском, значительным вкладом YouTube и постоянными инновациями, такими как монетизация Карт».

Оказался ли Morgan Stanley прав и можно ли было неплохо заработать данными акциями узнаем через год при следующей публикации «Vintage Values».

{kind=link}

#выбор

#отчеты

#Morgan_Stanley

💠Отчет Morgan Stanley «Conviction into Earnings», рассевает туман в отчетах и предлагает имена, которые, как он ожидает, полностью приведут к значительному сдвигу цен.

«Мы считаем, что неспособность компаний передать цену, риски цепочки поставок, маржинальный риск, связанный с более высокой заработной платой, и возврат к тенденции в потреблении товаров представляют серьезный риск для перспектив прибылей компаний», - настраивает на сезон Morgan Stanley😏.

Признание этих проблем может привести к тому, что аналитики понизят свои оценки, говорится в нем, также по мнению Morgan Stanley, компаниям, вероятно, будет трудно превзойти консенсус-прогноз по чистой прибыли на акцию так же, как в течение прошлых пяти кварталов, когда во всех секторах показатели были выше обычного, как минимум на 5%.

«Зима близко: замедление роста прибыли определит, увидит ли S&P 500 коррекцию 10% или 20%.» (Фирма более уверена в более резкой корректировке, но менее уверена в том, когда она может произойти.)

Из-за этого «туманного прогноза» Morgan Stanley всё же выбрал 12 компаний, в которых, как он ожидает, отчет будет способствовать росту акций и в 4-х уже видит риск снижения до выхода отчета.

👍Финансовые показатели однозначно хорошо будут представлены в

▪️Evercore (#EVR),

▪️Realty Income (#O),

▪️Silvergate Capital (#SI) и

▪️Synchrony Financial (#SYF).

▪️Microsoft (#MSFT) должна увидеть солидную прибыль с сильным импульсом в таких категориях, как публичное облако и совместная работа, а также «новое лидерство» в таких категориях, как RPA и управление задачами. В 2022 финансовом году выручка компании вырастет на 14,2%.

▪️Qualcomm (#QCOM), компания ожидает хороших результатов по сравнению с «несколько осторожными» ожиданиями, при этом проверки показывают, что основные факторы выручки по-прежнему сильны (и что проблемы с цепочкой поставок отсутствуют).

Видит потенциал роста в отчете▪️Iridium Communications (#IRDM). Компания ожидает, что выручка и OEBITDA примерно на 2-3% будет выше консенсуса в этом квартале.

Ожидает у ▪️Lamar Advertising (#LAMR) рост выручки на 19,3% (на 40 базисных пунктов выше консенсусного прогноза) и возможность пересмотра прогнозов в сторону повышения из-за его цикличности и относительно высокой рентабельности.

▪️Humana (#HUM), опасения по поводу краткосрочного риска «затмевают» долгосрочный структурный рост; даже после неудовлетворительных результатов, Humana может вырасти и при низких прогнозах.

Что касается потребительских товаров, ▪️Procter & Gamble (#PG) должна увидеть "солидный" выигрыш: органический рост продаж на 3,1% против консенсуса в 1,6%.

Его последние два имени, которые могут существенно вырасти за счет прибыли, - это промышленные предприятия

▪️TuSimple Holdings (#TSP) который должен предоставить обновленную информацию о тесте Driver Out в течение ближайших трех месяцев и, возможно, сразу после отчета о прибылях и убытках - что будет служить положительными катализаторами роста или одного или обоих результатов.

И ▪️W.W. Grainger (#GWW) должна превзойти прибыль благодаря «устойчивой цепочке поставок и исключительно высокой краткосрочной ценовой политике»; акции находятся на 10-летнем относительном минимуме по сравнению с аналогами.

☝️Между тем, есть предприятия которые имеют риск снижения прибыли:

▪️Pentair (#PNR) может продемонстрировать доходный квартал, но снизить существенно прогнозы на четвертый квартал ниже консенсусного прогноза, сообщает Morgan Stanley. Он также относительно высоко ценится по сравнению с аналогами и уже испытывает трудности в цепочках поставок.

▪️TPI Composites (#TPIC) может быть хуже по нескольким факторам, рост цен на углеродное волокно; повышенное количество случаев COVID-19 в Турции и Мексике; Отключение электроэнергии в Китае; и слабый рынок ветроэнергетики во второй половине этого года (хотя это всё уже включено в годовой прогноз).

#отчеты

#Morgan_Stanley

💠Отчет Morgan Stanley «Conviction into Earnings», рассевает туман в отчетах и предлагает имена, которые, как он ожидает, полностью приведут к значительному сдвигу цен.

«Мы считаем, что неспособность компаний передать цену, риски цепочки поставок, маржинальный риск, связанный с более высокой заработной платой, и возврат к тенденции в потреблении товаров представляют серьезный риск для перспектив прибылей компаний», - настраивает на сезон Morgan Stanley😏.

Признание этих проблем может привести к тому, что аналитики понизят свои оценки, говорится в нем, также по мнению Morgan Stanley, компаниям, вероятно, будет трудно превзойти консенсус-прогноз по чистой прибыли на акцию так же, как в течение прошлых пяти кварталов, когда во всех секторах показатели были выше обычного, как минимум на 5%.

«Зима близко: замедление роста прибыли определит, увидит ли S&P 500 коррекцию 10% или 20%.» (Фирма более уверена в более резкой корректировке, но менее уверена в том, когда она может произойти.)

Из-за этого «туманного прогноза» Morgan Stanley всё же выбрал 12 компаний, в которых, как он ожидает, отчет будет способствовать росту акций и в 4-х уже видит риск снижения до выхода отчета.

👍Финансовые показатели однозначно хорошо будут представлены в

▪️Evercore (#EVR),

▪️Realty Income (#O),

▪️Silvergate Capital (#SI) и

▪️Synchrony Financial (#SYF).

▪️Microsoft (#MSFT) должна увидеть солидную прибыль с сильным импульсом в таких категориях, как публичное облако и совместная работа, а также «новое лидерство» в таких категориях, как RPA и управление задачами. В 2022 финансовом году выручка компании вырастет на 14,2%.

▪️Qualcomm (#QCOM), компания ожидает хороших результатов по сравнению с «несколько осторожными» ожиданиями, при этом проверки показывают, что основные факторы выручки по-прежнему сильны (и что проблемы с цепочкой поставок отсутствуют).

Видит потенциал роста в отчете▪️Iridium Communications (#IRDM). Компания ожидает, что выручка и OEBITDA примерно на 2-3% будет выше консенсуса в этом квартале.

Ожидает у ▪️Lamar Advertising (#LAMR) рост выручки на 19,3% (на 40 базисных пунктов выше консенсусного прогноза) и возможность пересмотра прогнозов в сторону повышения из-за его цикличности и относительно высокой рентабельности.

▪️Humana (#HUM), опасения по поводу краткосрочного риска «затмевают» долгосрочный структурный рост; даже после неудовлетворительных результатов, Humana может вырасти и при низких прогнозах.

Что касается потребительских товаров, ▪️Procter & Gamble (#PG) должна увидеть "солидный" выигрыш: органический рост продаж на 3,1% против консенсуса в 1,6%.

Его последние два имени, которые могут существенно вырасти за счет прибыли, - это промышленные предприятия

▪️TuSimple Holdings (#TSP) который должен предоставить обновленную информацию о тесте Driver Out в течение ближайших трех месяцев и, возможно, сразу после отчета о прибылях и убытках - что будет служить положительными катализаторами роста или одного или обоих результатов.

И ▪️W.W. Grainger (#GWW) должна превзойти прибыль благодаря «устойчивой цепочке поставок и исключительно высокой краткосрочной ценовой политике»; акции находятся на 10-летнем относительном минимуме по сравнению с аналогами.

☝️Между тем, есть предприятия которые имеют риск снижения прибыли:

▪️Pentair (#PNR) может продемонстрировать доходный квартал, но снизить существенно прогнозы на четвертый квартал ниже консенсусного прогноза, сообщает Morgan Stanley. Он также относительно высоко ценится по сравнению с аналогами и уже испытывает трудности в цепочках поставок.

▪️TPI Composites (#TPIC) может быть хуже по нескольким факторам, рост цен на углеродное волокно; повышенное количество случаев COVID-19 в Турции и Мексике; Отключение электроэнергии в Китае; и слабый рынок ветроэнергетики во второй половине этого года (хотя это всё уже включено в годовой прогноз).

#инвестору_на_заметку✍️

#Wedbush

#Morgan_Stanley

#Wells_Fargo

▪️Matterport (#MTTR) вчера вырос на 20%, а сегодня добавляет ещё семь процентов

Matterport пребывала в упадке с тех пор, как в начале этого месяца сообщила о выручке за третий квартал, которая не оправдала ожиданий. Компания также снизила прогноз выручки на год. Тем не менее, инвесторы вернулись к акциям и довели их уже до максимума в 28.93 за акцию.

▪️Matterport (#MTTR) специализируется на программном обеспечении, которое используется для создания 3D-визуализации зданий и внутренних пространств.

Аналитики из Wedbush недавно написали, что Matterport находится «на первых этапах своей истории массового роста, разыгрывающейся в ближайшие годы», и может расти вместе со стратегией метавселенной Meta (#FB).

🔹Нужно отметить, что сейчас это топ. Morgan Stanley тоже окунулся в растущую «метавселенную» и предложил свои акции, у которых есть «возможности роста».

В аналитической записке нескольких аналитиков делается вывод, что AR / VR «не является необходимым условием для приложений метавселенной», но делает их «заметно» более захватывающими.

Объединенный рынок AR / VR должен составить 100 миллиардов долларов в 2030 году, а затем вырастет в пять раз к 2040 году.

Конечно, компания которая больше привлекает внимание к метавселенной, - это та, которая изменила свое название, демонстрируя на её акцент:

▪️ Meta Platforms (#FB).

За последний месяц это модное слово появилось в большом количестве отчетов о прибылях и убытках.

Это и ▪️Nvidia (#NVDA), где также и Wells Fargo видит дополнительные возможности на 10 миллиардов долларов от своей Omniverse;

▪️Microsoft (#MSFT), работающая над более виртуальной версией своего продукта Teams;

▪️Unity Software (#U), рекламирующая Unity Reflect для 3D в реальном времени;

▪️Epic Games (#TCEHY) с 1 миллиардом долларов, которые можно потратить на достижение целей метавселенной;

▪️Roblox (#RBLX), называющий себя «пастырями метавселенной»;

▪️Take-Two Interactive Software (#TTWO), заявив, что она «вероятно самая большая компания метавселенной на земле»;

«Настоящий катализатор, на наш взгляд, придет, когда ▪️Apple (#AAPL) выйдет на данный рынок», - говорит Morgan Stanley.

В компании говорят, что «дорога длинна, но потолок там может быть выше.»

Признаться, жюри ещё не определилась, какая технология победит, но все разговоры сводятся к двум вопросам: потребительский адресный рынок для AR включает всех, у кого есть смартфон (в миллиардах единиц), что намного больше, чем у VR и появление например Apple в области умных очков может стать «переломным моментом» для всех. Это нужно также иметь ввиду.

Morgan Stanley, попробовал ещё глубже рассмотреть все цепочки поставок AR / VR и нашел еще несколько имен от потенциально грядущих изменениях в нашем мире, не все акции можно купить напрямую на американских биржах и всё же, хочется представить потенциальных бенефициаров:

▪️Entain (#GMVHY),

▪️EssilorLuxottica (#ESLOY),

▪️Samsung SDI (#SSDIY),

▪️TeamViewer (#TMVWY),

▪️Ubisoft (#UBSFY),

▪️Universal Music (#UMGNF),

▪️Vodafone (#VOD) и

▪️Xiaomi (#XIACY).

Но а пока, всё что хоть как-то связано с мета растёт как на дрожжах.

#Wedbush

#Morgan_Stanley

#Wells_Fargo

▪️Matterport (#MTTR) вчера вырос на 20%, а сегодня добавляет ещё семь процентов

Matterport пребывала в упадке с тех пор, как в начале этого месяца сообщила о выручке за третий квартал, которая не оправдала ожиданий. Компания также снизила прогноз выручки на год. Тем не менее, инвесторы вернулись к акциям и довели их уже до максимума в 28.93 за акцию.

▪️Matterport (#MTTR) специализируется на программном обеспечении, которое используется для создания 3D-визуализации зданий и внутренних пространств.

Аналитики из Wedbush недавно написали, что Matterport находится «на первых этапах своей истории массового роста, разыгрывающейся в ближайшие годы», и может расти вместе со стратегией метавселенной Meta (#FB).

🔹Нужно отметить, что сейчас это топ. Morgan Stanley тоже окунулся в растущую «метавселенную» и предложил свои акции, у которых есть «возможности роста».

В аналитической записке нескольких аналитиков делается вывод, что AR / VR «не является необходимым условием для приложений метавселенной», но делает их «заметно» более захватывающими.

Объединенный рынок AR / VR должен составить 100 миллиардов долларов в 2030 году, а затем вырастет в пять раз к 2040 году.

Конечно, компания которая больше привлекает внимание к метавселенной, - это та, которая изменила свое название, демонстрируя на её акцент:

▪️ Meta Platforms (#FB).

За последний месяц это модное слово появилось в большом количестве отчетов о прибылях и убытках.

Это и ▪️Nvidia (#NVDA), где также и Wells Fargo видит дополнительные возможности на 10 миллиардов долларов от своей Omniverse;

▪️Microsoft (#MSFT), работающая над более виртуальной версией своего продукта Teams;

▪️Unity Software (#U), рекламирующая Unity Reflect для 3D в реальном времени;

▪️Epic Games (#TCEHY) с 1 миллиардом долларов, которые можно потратить на достижение целей метавселенной;

▪️Roblox (#RBLX), называющий себя «пастырями метавселенной»;