🐎КАМАЗ бьет рекорды. Разбор отчета за 6 мес 2023

Основные финансовые показатели за 6 месяцев 2023:

🔺Выручка +166,8 млрд +25% г/г

🔺Валовая прибыль +31,9 млрд +45,2% г/г

🔺 Операционная прибыль +16,95 млрд +41,8%

🔺Чистая прибыль +13,48 млрд +100%

Наибольший вклад в рост чистой прибыли помимо выросшей выручки внесла рентабельность по валовой прибыли. Она выросла с 15,6% до 19,6%. Это означает, повышенный рост спроса на конечную продукцию, а также то, что компания эффективно управляет издержками производства. Судя по отчёту рост локализации производства о, котором так много говорят на КАМАЗЕ приводит удешевлению удельной себестоимости комплектующих. Возможно также, снижение себестоимости вызвано ростом объёмов заказов или госзаказом.

Коммерческие, административные и иные доходы выросли незначительно.

Безусловно это прекрасные результаты! Эффективность производства выросла и рост спроса на проекцию привёл к удвоению чистой прибыли за пол года.

Разберём структуру выручки за 6 мес 2023:

☑️Грузовые автомобили 108,4 млрд +20,91%

☑️Запасные части 19,36 млрд +18,72%

☑️Автобусы, электробусы, прицепная техника и автобетоносмесители 17,4 млрд +25,62%

☑️Комплектующие 3,5 млрд +61,48%

☑️Продукция металлургического производства 2,9 млрд +34,38%

☑️Прочее 11,6 млрд +139,26% Итого выручка: 166,8 +25,29%

Мы видим значительный рост выручки как в сегменте грузовых автомобилей, так и в других, новых сегментах таких как автобусы и прицепная техника.

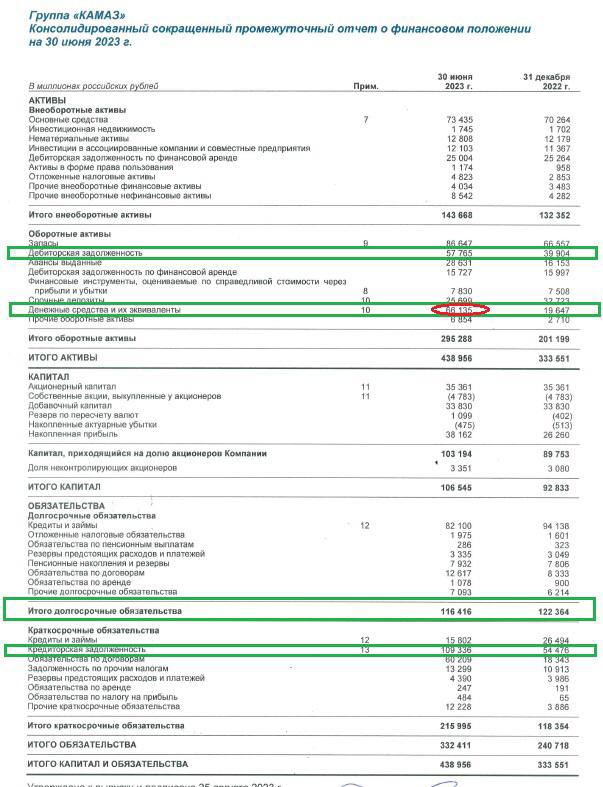

Компания также представала сильнейший баланс и отчёт о движении денежных средств:

🔘Срочные депозиты - 25,7 млрд

🔘Денежные средства - 66,1 млрд

🔘Итого денежные средства и их эквиваленты - 91,8 млрд или +75,5% за пол года.

🔥То есть «покупая» сейчас компанию с капитализацией в 140 млрд руб. инвестор «получает» ещё в придачу 91,8 млрд руб. на ее счётах. Правда сказать, нужно не забывать о долгах.

🔘При всем при этом компания ещё и сократила долгосрочный долг снизился с 122,3 млрд до 116,4 млрд.

🔘 Краткосрочный долг вырос в первую очередь за счёт роста кредиторской задолженности (роста объёма заказов комплектующих) с 118,3 млрд до 216 млрд

🔘Чистый денежный поток от операционной деятельности вырос с 30,19 млрд до 80,7 млрд г/г или на 167%!

Вообще стоит обратить внимание на тем роста капитала Камаза по годам:

2020: 48,95 млрд +20%

2021: 57,6 млрд +17,65%

2022: 92,8 млрд +61,1%

2023 6м, г/г: 106,5 млрд +14,8%

Выручка/чистая прибыль по годам:

2018: 186,2 млрд, 1,16 млрд

2019: 190,4 млрд, -1,86 млрд

2020: 213,3 млрд, 3,3 млрд

2021: 269,2 млрд, 4,05 млрд

2022 6м: 133,15 млрд, 6,7 млрд

2023 6м: 166,82 млрд, 13,5 млрд

Оценка на полный 2023:

🔺Выручка 334 млрд

🔺Чистая прибыль 30 млрд

🔺P/E2023 - 4,7 млрд

🔺 Див доходность ~5%

Рост рынка вызван уходом иностранных продавцов, прежде всего европейских и ростом спроса экономический агентов прежде всего в строительстве.

Мы меняем свой взгляд на компанию на позитивный и открываем длинные позиции.

Основные финансовые показатели за 6 месяцев 2023:

🔺Выручка +166,8 млрд +25% г/г

🔺Валовая прибыль +31,9 млрд +45,2% г/г

🔺 Операционная прибыль +16,95 млрд +41,8%

🔺Чистая прибыль +13,48 млрд +100%

Наибольший вклад в рост чистой прибыли помимо выросшей выручки внесла рентабельность по валовой прибыли. Она выросла с 15,6% до 19,6%. Это означает, повышенный рост спроса на конечную продукцию, а также то, что компания эффективно управляет издержками производства. Судя по отчёту рост локализации производства о, котором так много говорят на КАМАЗЕ приводит удешевлению удельной себестоимости комплектующих. Возможно также, снижение себестоимости вызвано ростом объёмов заказов или госзаказом.

Коммерческие, административные и иные доходы выросли незначительно.

Безусловно это прекрасные результаты! Эффективность производства выросла и рост спроса на проекцию привёл к удвоению чистой прибыли за пол года.

Разберём структуру выручки за 6 мес 2023:

☑️Грузовые автомобили 108,4 млрд +20,91%

☑️Запасные части 19,36 млрд +18,72%

☑️Автобусы, электробусы, прицепная техника и автобетоносмесители 17,4 млрд +25,62%

☑️Комплектующие 3,5 млрд +61,48%

☑️Продукция металлургического производства 2,9 млрд +34,38%

☑️Прочее 11,6 млрд +139,26% Итого выручка: 166,8 +25,29%

Мы видим значительный рост выручки как в сегменте грузовых автомобилей, так и в других, новых сегментах таких как автобусы и прицепная техника.

Компания также представала сильнейший баланс и отчёт о движении денежных средств:

🔘Срочные депозиты - 25,7 млрд

🔘Денежные средства - 66,1 млрд

🔘Итого денежные средства и их эквиваленты - 91,8 млрд или +75,5% за пол года.

🔥То есть «покупая» сейчас компанию с капитализацией в 140 млрд руб. инвестор «получает» ещё в придачу 91,8 млрд руб. на ее счётах. Правда сказать, нужно не забывать о долгах.

🔘При всем при этом компания ещё и сократила долгосрочный долг снизился с 122,3 млрд до 116,4 млрд.

🔘 Краткосрочный долг вырос в первую очередь за счёт роста кредиторской задолженности (роста объёма заказов комплектующих) с 118,3 млрд до 216 млрд

🔘Чистый денежный поток от операционной деятельности вырос с 30,19 млрд до 80,7 млрд г/г или на 167%!

Вообще стоит обратить внимание на тем роста капитала Камаза по годам:

2020: 48,95 млрд +20%

2021: 57,6 млрд +17,65%

2022: 92,8 млрд +61,1%

2023 6м, г/г: 106,5 млрд +14,8%

Выручка/чистая прибыль по годам:

2018: 186,2 млрд, 1,16 млрд

2019: 190,4 млрд, -1,86 млрд

2020: 213,3 млрд, 3,3 млрд

2021: 269,2 млрд, 4,05 млрд

2022 6м: 133,15 млрд, 6,7 млрд

2023 6м: 166,82 млрд, 13,5 млрд

Оценка на полный 2023:

🔺Выручка 334 млрд

🔺Чистая прибыль 30 млрд

🔺P/E2023 - 4,7 млрд

🔺 Див доходность ~5%

Рост рынка вызван уходом иностранных продавцов, прежде всего европейских и ростом спроса экономический агентов прежде всего в строительстве.

Мы меняем свой взгляд на компанию на позитивный и открываем длинные позиции.

{kind=link}

⚖️Загадка отчета КАМАЗа

Отчет КАМАЗа мы с вами разбирали. Отчет выглядит сильным, но меня смущает одна меленькая деталь, на которую я первоначально не обратил внимание - загадочное увеличение собственного капитала в балансе за 2022 год.

КАМАЗ впервые раскрыл размер собственного капитала на конец 2022 года (отчет за 2022 не публиковался раньше). Получается за 2022 год собственный капитал волшебным образом увеличился с 57,6 млрд руб. в 2021 до 92,8 млрд руб в 2022 или более чем па 35 млрд руб! А за счёт чего?

В последнем отчёте показана чистая прибыль за 6 мес. 2022 в 6,7 млрд руб.

Вряд ли чистая прибыль за вторую половину 2022 была 29 млрд….

В отчётности по МСФО есть такой специальный отчет - отчёт об изменениях в капитале. Он то и должен показывать откуда взялся лишний Капитал.

В этом отчёте КАМАЗ отразил «Добавочный капитал» в 33,83 млрд уже на начало 2023 года. А как он образовался в 2022 неизвестно - за 2022 КАМАЗ не отчитывался по МСФО.

Капитал не может просто так взять и появится в отчётности. Очень похоже не то, что КАМАЗ получил дополнительное финансирование. Варианты:

1️⃣за счёт выпуска привилегированных акций. А это значит, что акционерный капитал был размыт. В пункте 11 по МСФО сказано, что количество обыкновенных акций и структура акционеров не поменялась. Но правительство разрешило полностью или частично не раскрывать в финансовой отчётности информацию, которая может нанести вред эмитенту, контрагентам и т.д. Так что здесь есть вероятность, что КАМАЗ скрыл ещё один пункт о размещении дополнительных акций в пользу государства.

2️⃣ ПАО КАМАЗ получило целевое финансирование от государства, которое общество не обязано возвращать. Поэтому этот взнос был записан в капиал, а не в долг.

3️⃣ Переоценка стоимости основных средств.

На мой взгляд наиболее вероятен первый или второй вариант. Причём как мы все понимаем:

✔️Первый вариант означает размытие доли и нанесение ущерба акционерам. В этом случае стоит подумать над продажей акций, несмотря на неплохую в целом отчетность.

✔️Второй вариант фактически безвозмездное пополнение капитала только на пользу акционерам. И в этом случае стоит покупать акции, опять же тем более отчётность этому благоволит.

За счёт чего увеличился собственный капитал можно будет понять, только после публикации отчета за 2022.

В любом случае на мой взгляд докапитализация КАМАЗа была вызвана в первую очередь необходимыми вложениями в расширение производства в связи с резко возросшим спросом на грузовые автомобили.

Отчет КАМАЗа мы с вами разбирали. Отчет выглядит сильным, но меня смущает одна меленькая деталь, на которую я первоначально не обратил внимание - загадочное увеличение собственного капитала в балансе за 2022 год.

КАМАЗ впервые раскрыл размер собственного капитала на конец 2022 года (отчет за 2022 не публиковался раньше). Получается за 2022 год собственный капитал волшебным образом увеличился с 57,6 млрд руб. в 2021 до 92,8 млрд руб в 2022 или более чем па 35 млрд руб! А за счёт чего?

В последнем отчёте показана чистая прибыль за 6 мес. 2022 в 6,7 млрд руб.

Вряд ли чистая прибыль за вторую половину 2022 была 29 млрд….

В отчётности по МСФО есть такой специальный отчет - отчёт об изменениях в капитале. Он то и должен показывать откуда взялся лишний Капитал.

В этом отчёте КАМАЗ отразил «Добавочный капитал» в 33,83 млрд уже на начало 2023 года. А как он образовался в 2022 неизвестно - за 2022 КАМАЗ не отчитывался по МСФО.

Капитал не может просто так взять и появится в отчётности. Очень похоже не то, что КАМАЗ получил дополнительное финансирование. Варианты:

1️⃣за счёт выпуска привилегированных акций. А это значит, что акционерный капитал был размыт. В пункте 11 по МСФО сказано, что количество обыкновенных акций и структура акционеров не поменялась. Но правительство разрешило полностью или частично не раскрывать в финансовой отчётности информацию, которая может нанести вред эмитенту, контрагентам и т.д. Так что здесь есть вероятность, что КАМАЗ скрыл ещё один пункт о размещении дополнительных акций в пользу государства.

2️⃣ ПАО КАМАЗ получило целевое финансирование от государства, которое общество не обязано возвращать. Поэтому этот взнос был записан в капиал, а не в долг.

3️⃣ Переоценка стоимости основных средств.

На мой взгляд наиболее вероятен первый или второй вариант. Причём как мы все понимаем:

✔️Первый вариант означает размытие доли и нанесение ущерба акционерам. В этом случае стоит подумать над продажей акций, несмотря на неплохую в целом отчетность.

✔️Второй вариант фактически безвозмездное пополнение капитала только на пользу акционерам. И в этом случае стоит покупать акции, опять же тем более отчётность этому благоволит.

За счёт чего увеличился собственный капитал можно будет понять, только после публикации отчета за 2022.

В любом случае на мой взгляд докапитализация КАМАЗа была вызвана в первую очередь необходимыми вложениями в расширение производства в связи с резко возросшим спросом на грузовые автомобили.

📚 SPIN-OFF как альтернатива IPO

Перечислим ещё раз основные варианты выхода на биржу для эмитентов: IPO, прямой листинг, Spinoff, Reverse takeover, SPAC.

Ранее мы подробно разбирали такие способы выхода на биржу как IPO и прямой листинг.

SPIN-OFF - это дробление компании или по-другому выделение направления или части ее бизнеса в самостоятельную структуру с выделением акционерного капитала.

Проще говоря, основная (материнская) компания открывает дочернее предприятие и передаёт ему часть своего имущества (активы и пассивы) с регистрацией нового юридического лица. На бирже регистрируется новый эмитент и его ценные бумаги получают свой уникальный номер ISIN и листинг.

Выход на биржу через spin-off может быть актуален для эмитентов, у которых материнская компания уже имеет листинг на бирже и достаточно большой free-float.

Обычная для spin-off ситуация выглядит следующим образом:

☑️бизнес дочерней компании сильно отличается от остального бизнеса материнской компании, при этом имеет более высокий потенциал роста и инвестиционную привлекательность в целом;

☑️стоимостные мультипликаторы в индустрии дочерней компании значительно выше, чем для остального бизнеса материнской компании;

☑️справедливая стоимость дочерней компании недостаточно учитывается в котировках материнской компании;

☑️каждая из компаний, как дочерняя, так и оставшаяся часть бизнеса материнской компании, является достаточно крупной как по капитализации акционерного капитала, так и по капитализации freefloat, чтобы иметь адекватную ликвидность.

Процесс spin-off может происходить через механизм выделения одного акционерного общества из другого. При этом в базовом сценарии если изначально эти два общества контролировали друг друга на 100 %, то в результате выделения структура акционеров дочерней компании будет повторять структуру акционеров материнской. При выходе на биржу в базовой структуре spin-off привлечение капитала не происходит, что делает его более похожим на механизм прямого листинга.

В качестве примера на российском рынке можно упомянуть spin-off ОАО «Полюс Золото» из ОАО «ГМК «Норильский Никель» в 2006 году. Акции выделенного юридического лица «Полюс Золото» Бали распределены среди акционеров «Норильского Никеля» - каждому акционеру имеющему 1 акцию «Норникеля»выдали по одной акции «Полюса» и новая компания получила листинг на Мосбирже.

Подробней про другие способы выхода на биржу читайте в предыдущих статьях! Продолжение следует …

👍Ставьте лайк если информация была полезной.

#обзор #что_купить #трейдинг #IPO #spinoff #биржа #спиноф

Перечислим ещё раз основные варианты выхода на биржу для эмитентов: IPO, прямой листинг, Spinoff, Reverse takeover, SPAC.

Ранее мы подробно разбирали такие способы выхода на биржу как IPO и прямой листинг.

SPIN-OFF - это дробление компании или по-другому выделение направления или части ее бизнеса в самостоятельную структуру с выделением акционерного капитала.

Проще говоря, основная (материнская) компания открывает дочернее предприятие и передаёт ему часть своего имущества (активы и пассивы) с регистрацией нового юридического лица. На бирже регистрируется новый эмитент и его ценные бумаги получают свой уникальный номер ISIN и листинг.

Выход на биржу через spin-off может быть актуален для эмитентов, у которых материнская компания уже имеет листинг на бирже и достаточно большой free-float.

Обычная для spin-off ситуация выглядит следующим образом:

☑️бизнес дочерней компании сильно отличается от остального бизнеса материнской компании, при этом имеет более высокий потенциал роста и инвестиционную привлекательность в целом;

☑️стоимостные мультипликаторы в индустрии дочерней компании значительно выше, чем для остального бизнеса материнской компании;

☑️справедливая стоимость дочерней компании недостаточно учитывается в котировках материнской компании;

☑️каждая из компаний, как дочерняя, так и оставшаяся часть бизнеса материнской компании, является достаточно крупной как по капитализации акционерного капитала, так и по капитализации freefloat, чтобы иметь адекватную ликвидность.

Процесс spin-off может происходить через механизм выделения одного акционерного общества из другого. При этом в базовом сценарии если изначально эти два общества контролировали друг друга на 100 %, то в результате выделения структура акционеров дочерней компании будет повторять структуру акционеров материнской. При выходе на биржу в базовой структуре spin-off привлечение капитала не происходит, что делает его более похожим на механизм прямого листинга.

В качестве примера на российском рынке можно упомянуть spin-off ОАО «Полюс Золото» из ОАО «ГМК «Норильский Никель» в 2006 году. Акции выделенного юридического лица «Полюс Золото» Бали распределены среди акционеров «Норильского Никеля» - каждому акционеру имеющему 1 акцию «Норникеля»выдали по одной акции «Полюса» и новая компания получила листинг на Мосбирже.

Подробней про другие способы выхода на биржу читайте в предыдущих статьях! Продолжение следует …

👍Ставьте лайк если информация была полезной.

#обзор #что_купить #трейдинг #IPO #spinoff #биржа #спиноф

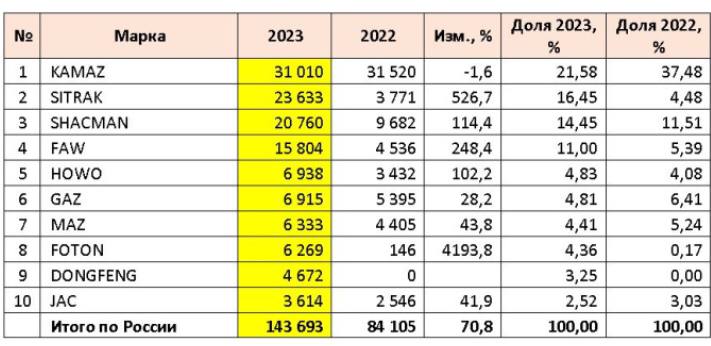

🟢КАМАЗ теряет долю рынка?

По итогам 2023 года в России было продано 143,7 тыс. грузовиков, что аж на 70,8% больше, чем годом ранее.

Лидерство в сегменте грузовиков сохранил КАМАЗ, но вот доля рынка отечественного гиганта снизилась с 38% до 21%.

Это данные агенства АВТОСТАТ.

Пока китайцы захватывают рынок грузовиков в России…

Более того, в штучном выражении КАМАЗ даже снизил продажи с 31 520 шт. в 2022 до 31 010 шт. в 2023. Данные агенство АВТОСТАТ разнятся с заявлениями руководства КАМАЗа, которые заявляют о росте количества проданных грузовиков, но в отчётности таких данных нет.

Рыночная доля КАМАЗ снижается, но в стратегии до 2030 автогигант планирует значительно увеличить производство в штуках до 60 тыс. единиц.

#KMAZ #KMH4 #КАМАЗ

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

По итогам 2023 года в России было продано 143,7 тыс. грузовиков, что аж на 70,8% больше, чем годом ранее.

Лидерство в сегменте грузовиков сохранил КАМАЗ, но вот доля рынка отечественного гиганта снизилась с 38% до 21%.

Это данные агенства АВТОСТАТ.

Пока китайцы захватывают рынок грузовиков в России…

Более того, в штучном выражении КАМАЗ даже снизил продажи с 31 520 шт. в 2022 до 31 010 шт. в 2023. Данные агенство АВТОСТАТ разнятся с заявлениями руководства КАМАЗа, которые заявляют о росте количества проданных грузовиков, но в отчётности таких данных нет.

Рыночная доля КАМАЗ снижается, но в стратегии до 2030 автогигант планирует значительно увеличить производство в штуках до 60 тыс. единиц.

#KMAZ #KMH4 #КАМАЗ

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

{kind=link}

⚡️⚡️Yandex N.V. заключила сделку по продаже российского «Яндекса»

https://www.kommersant.ru/doc/6493137?from=top_main_1

https://www.kommersant.ru/doc/6493137?from=top_main_1

Коммерсантъ

Yandex N.V. заключила сделку по продаже российского «Яндекса»

Подробнее на сайте

🔴Яндекс. Что значит реструктуризация для инвестора?

Сегодня нидерландская Yandex N.V. Объявила, о том, что продала за 475 млрд руб. консорциуму частных инвесторов российскую часть бизнеса.

Как известно материнская компания Яндекса зарегистрирована в Нидерландах. А значит для того, чтобы провести заявленную реструктуризацию нужно было:

🅰️ Одобрение сделки на общем собрании акционеров, а для этого нужно было 75% голосов ЗА предложенную схему. Без этого решения провести реструктуризацию в правовом поле было бы невозможно.

🅱️ Разделить компанию на 2 части и продать российскую часть новым российским акционерам. То есть, то, что мы сейчас и видим - нидерландская Yandex N.V. продала большую часть своих активов российской структуре (консорциуму инвесторов), а взамен получила деньги, которые распределит или не распределит среди акционеров.

Фактически это говорит о том, что основной собственник уже сменился. Сейчас мы видим уже завершающий этап реструктуризации.

До СВО Волож и Иванов являлись владельцами акций типа В (10 голосов) контролировали только 53,7% голосов, и таким образом, чтобы принять решение на собрании акционеров новый собственник должен был либо докупить акций до 75% голосов либо убедить их проголосовать ЗА.

Теперь иностранным акциям на Мосбирже грозит делистинг.

2 недели назад депозитарий НРД уже рассылал уведомление акционерам о предстоящем корпоративном событии.

Мы держим акции Яндекса в нашей стратегии.

Вот, что я писал о реструктуризации больше года назад (https://www.tinkoff.ru/invest/social/profile/RentierCapital/dad383c4-39f6-44bc-9dba-d1f19fe9ec53?utm_source=share)

$YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

#пульс

Сегодня нидерландская Yandex N.V. Объявила, о том, что продала за 475 млрд руб. консорциуму частных инвесторов российскую часть бизнеса.

Как известно материнская компания Яндекса зарегистрирована в Нидерландах. А значит для того, чтобы провести заявленную реструктуризацию нужно было:

🅰️ Одобрение сделки на общем собрании акционеров, а для этого нужно было 75% голосов ЗА предложенную схему. Без этого решения провести реструктуризацию в правовом поле было бы невозможно.

🅱️ Разделить компанию на 2 части и продать российскую часть новым российским акционерам. То есть, то, что мы сейчас и видим - нидерландская Yandex N.V. продала большую часть своих активов российской структуре (консорциуму инвесторов), а взамен получила деньги, которые распределит или не распределит среди акционеров.

Фактически это говорит о том, что основной собственник уже сменился. Сейчас мы видим уже завершающий этап реструктуризации.

До СВО Волож и Иванов являлись владельцами акций типа В (10 голосов) контролировали только 53,7% голосов, и таким образом, чтобы принять решение на собрании акционеров новый собственник должен был либо докупить акций до 75% голосов либо убедить их проголосовать ЗА.

Теперь иностранным акциям на Мосбирже грозит делистинг.

2 недели назад депозитарий НРД уже рассылал уведомление акционерам о предстоящем корпоративном событии.

Мы держим акции Яндекса в нашей стратегии.

Вот, что я писал о реструктуризации больше года назад (https://www.tinkoff.ru/invest/social/profile/RentierCapital/dad383c4-39f6-44bc-9dba-d1f19fe9ec53?utm_source=share)

$YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

#пульс

{kind=link}

🔴 Закрыли позиции по Яндексу в стратегиях на Тинькофф Пульс

Текущая структура сделки и так она объявлена значительно увеличивает риски.

Основные риски:

👉🏼 Собрание акционеров нидерландского Yandex N.V. не одобрит план реструктуризации и продажу активов

👉🏼 Yandex N.V. Получит массу исков от акционеров

👉🏼 Регулирующие органы Нидерландов не наложат ограничение на сделку

👉🏼 Yandex N.V. Проведёт делистинг акций с Мосбиржи

👉🏼 Цена выкупа у российских акционеров будет значительно ниже текущих цен на бирже

#YNDX

Текущая структура сделки и так она объявлена значительно увеличивает риски.

Основные риски:

👉🏼 Собрание акционеров нидерландского Yandex N.V. не одобрит план реструктуризации и продажу активов

👉🏼 Yandex N.V. Получит массу исков от акционеров

👉🏼 Регулирующие органы Нидерландов не наложат ограничение на сделку

👉🏼 Yandex N.V. Проведёт делистинг акций с Мосбиржи

👉🏼 Цена выкупа у российских акционеров будет значительно ниже текущих цен на бирже

#YNDX

{kind=link}

🟡Стоит ли покупать акции Яндекса?

Распродажи как мы помним на российском фондовом рынке начались еще осенью 2021. Сильнее всех падали «Техи», во-первых, потому, что в них было больше всего нерезидентов, которые делали «ноги» с нашего рынка, а, во-вторых, потому, что они имели головную компанию зарубежом, а бизнес в России, и никто не понимал, что будет с их акциями в России после введения санкций.

По этим причинам основное падение в бумагах Яндекса произошло ещё до начала СВО - с более, чем с 6000 руб. за бумагу, до 1931 руб. или на 70%. Потом бумаги снизились ещё, до 1350 руб.

Яндекс сделал ряд заявлений, о том, что планируется реструктуризация, но схема естественно не раскрывалась. Но это создало позитивный фон и бумаги Яндекса с тех пор постепенно дорожали и сейчас достигли 3300 руб., что больше цены на начало СВО на 70% и на 144% больше минимальных цен, которые были на бирже осенью 2022.

Таким образом реструктуризация бизнеса Яндекса и «переезд» материнской структуры в Россию уже стал ожидаемым событием. Но параметры переезда до сих пор полночью не очевидны.

Яндекс работает в технологичных, но очень конкурентных сегментах, «жгет деньги» инвестируя в свои маркет-плейсы, и пока проигрывает конкуренцию.

Срок окупаемости инвестиций в такой бизнес не всегда очевиден, и новые покупатели заинтересованы естественно купить бизнес настолько дёшево насколько это возможно.

Именно поэтому цена выкупа объявленная в недавней рассылке брокерам от НРД указывалась 11$ или менее 1000 руб. за бумагу.

Я полагаю, что за эту цену будут выкупать бумаги у нерезидентов в российском депозитарном контуре. Им деваться некуда - продадут и за 5$. Но откуда может взяться уверенность, что российским акционерам предложат цену выше? Не нужно думать, что кто-то хочет Вам отдать свои деньги, скорее наоборот.

Мне всегда нравился бизнес Яндекса. Я считаю, что акции сейчас значительно недооценены и имеют отличный потенциал роста. Но на фондовом рынке нужно принимать объективные, а не субъективные решения. Если я не готов вложить в идею значительную часть инвестиционного портфеля, то не вложу и незначительную часть. Лучше оказаться неправым и не додозаработать, чем потерять все. Риски на фондовом рынке больше весят, чем потенциальная доходность.

#YNDX

#обзор #что_купить #трейдинг

#обучение_инвестиция

#аналитика

#трейдинг

Распродажи как мы помним на российском фондовом рынке начались еще осенью 2021. Сильнее всех падали «Техи», во-первых, потому, что в них было больше всего нерезидентов, которые делали «ноги» с нашего рынка, а, во-вторых, потому, что они имели головную компанию зарубежом, а бизнес в России, и никто не понимал, что будет с их акциями в России после введения санкций.

По этим причинам основное падение в бумагах Яндекса произошло ещё до начала СВО - с более, чем с 6000 руб. за бумагу, до 1931 руб. или на 70%. Потом бумаги снизились ещё, до 1350 руб.

Яндекс сделал ряд заявлений, о том, что планируется реструктуризация, но схема естественно не раскрывалась. Но это создало позитивный фон и бумаги Яндекса с тех пор постепенно дорожали и сейчас достигли 3300 руб., что больше цены на начало СВО на 70% и на 144% больше минимальных цен, которые были на бирже осенью 2022.

Таким образом реструктуризация бизнеса Яндекса и «переезд» материнской структуры в Россию уже стал ожидаемым событием. Но параметры переезда до сих пор полночью не очевидны.

Яндекс работает в технологичных, но очень конкурентных сегментах, «жгет деньги» инвестируя в свои маркет-плейсы, и пока проигрывает конкуренцию.

Срок окупаемости инвестиций в такой бизнес не всегда очевиден, и новые покупатели заинтересованы естественно купить бизнес настолько дёшево насколько это возможно.

Именно поэтому цена выкупа объявленная в недавней рассылке брокерам от НРД указывалась 11$ или менее 1000 руб. за бумагу.

Я полагаю, что за эту цену будут выкупать бумаги у нерезидентов в российском депозитарном контуре. Им деваться некуда - продадут и за 5$. Но откуда может взяться уверенность, что российским акционерам предложат цену выше? Не нужно думать, что кто-то хочет Вам отдать свои деньги, скорее наоборот.

Мне всегда нравился бизнес Яндекса. Я считаю, что акции сейчас значительно недооценены и имеют отличный потенциал роста. Но на фондовом рынке нужно принимать объективные, а не субъективные решения. Если я не готов вложить в идею значительную часть инвестиционного портфеля, то не вложу и незначительную часть. Лучше оказаться неправым и не додозаработать, чем потерять все. Риски на фондовом рынке больше весят, чем потенциальная доходность.

#YNDX

#обзор #что_купить #трейдинг

#обучение_инвестиция

#аналитика

#трейдинг

{kind=link}

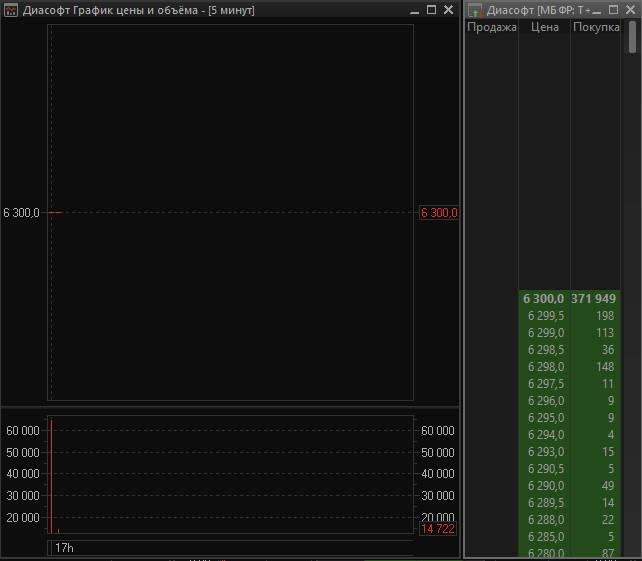

⚡️+ 40% сегодня опять по акциям Диасофт?

Покупатели в стакане акций Диасофт в первую секунду торгов смели всех продавцов и, сделав +40% к цене размещения, уперлись в «планку» в 6300 руб. за бумагу.

«Планка» - это лимит установленный Мосбиржей на возможность подачи заявок выше 40% цены закрытия предыдущего дня или цены размещения. Размещение состоялось по 4500 руб. Ужасно вредная вещь я вам скажу. В итоге ажиотажный спрос на бумаги был искусственно ограничен. Но торги не остановили - сделки проходили по максимальной цене в 6300 руб.

Очевидно, что сегодня рост продолжится, почем судя по объемам, которые вчера были в стакане на покупку сегодня будет опять +40%.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

Покупатели в стакане акций Диасофт в первую секунду торгов смели всех продавцов и, сделав +40% к цене размещения, уперлись в «планку» в 6300 руб. за бумагу.

«Планка» - это лимит установленный Мосбиржей на возможность подачи заявок выше 40% цены закрытия предыдущего дня или цены размещения. Размещение состоялось по 4500 руб. Ужасно вредная вещь я вам скажу. В итоге ажиотажный спрос на бумаги был искусственно ограничен. Но торги не остановили - сделки проходили по максимальной цене в 6300 руб.

Очевидно, что сегодня рост продолжится, почем судя по объемам, которые вчера были в стакане на покупку сегодня будет опять +40%.

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#обучение

#трейдинг

🔥СПБ Биржа готова к рестарту

Нахожусь на конференции Quik, ARQA Technologies

Генеральный директор СПБ Биржи Евгений Сердюков на конференции ARQA Technologies сделал ряд заявлений.

👉🏼Капитал СПБ Биржи обладает капиталом в 15 млрд руб. и этих денег достаточно для перезапуска проекта

👉🏼 СПБ Биржа и команда всегда тяготели к деривативам и будут возвращаться в этот сегмент

👉🏼 СПБ Биржа находится в финальной стадии создания технологии и запуска торгов деривативами на иностранные базовые активы из дружественных юрисдикций.

👉🏼 В ближайшее время команда закончит работу над новой стратегией развития и об этом будет сообщено

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

Нахожусь на конференции Quik, ARQA Technologies

Генеральный директор СПБ Биржи Евгений Сердюков на конференции ARQA Technologies сделал ряд заявлений.

👉🏼Капитал СПБ Биржи обладает капиталом в 15 млрд руб. и этих денег достаточно для перезапуска проекта

👉🏼 СПБ Биржа и команда всегда тяготели к деривативам и будут возвращаться в этот сегмент

👉🏼 СПБ Биржа находится в финальной стадии создания технологии и запуска торгов деривативами на иностранные базовые активы из дружественных юрисдикций.

👉🏼 В ближайшее время команда закончит работу над новой стратегией развития и об этом будет сообщено

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#пульс_оцени

#что_купить

#новичкам

#обучение

#трейдинг

💣СПБ Биржа: перезапуск проекта

Ещё раз решил написать по поводу СПБ Биржи, более осознанно и ёмко)

Вчера был на конференции ARQA Technologies - это компания, которая создала самый популярный до недавнего времени торговый терминал Quik и др. На этой конференции помимо технических вопросов развития продуктов самой Арки выступали Алексей Тимофеев (директор НАУФОР), Владимир Крикотень (управляющий директор Мосбиржи) и Евгений Сердюков (директор СПБ Биржи). Были другие интересные спикеры.

Глава СПБ Биржи, Евгений Сердюков (кстате знаком с Евгением ещё с 2005) сделал ряд интересных заявлений.

Если после наложения санкций на СПБ Биржу в ноябре 2023 я скептически относился к реанимации ее бизнеса и считал акции не интересными, то сейчас я несколько изменил своё мнение.

Вкратце, из заявлений я могу выделить следующие моменты:

⭕️Скорее всего депозитарий СПБ Биржи с заблокированными активами и сама СПБ Биржа разойдутся в разные стороны.

⭕️Капитал СПБ Биржи сейчас около 15 млрд руб. и этих денег хватит для рестарта бизнеса

⭕️Команда всегда тяготела деривативам и будут возвращаться в этот сегмент

⭕️Биржа почти завершила создание новой технологии торгов расчётными деривативами на китайские базовые активы

⭕️Команда почти закончила разработку новой стратегии развития и довольно скоро об этом будет объявлено.

Выбор деривативов на иностранные инструменты как основной инструмент для развития мне кажется очень правильным - новые инструменты с базовым активом на китайские акции будут интересны рынку.

Почему этот проект может стать успешным:

👉🏼 Очень опытная команда, которая уже сделала 2 Биржи (Forts и СПБ Биржу). При чем именно на срочном рынке команда училась.

👉🏼 К бирже подключены почти все брокеры. У Биржи все по сути готово к перезапуску

Насколько интересы ее акции?

Чтобы это понять давайте начнём с того, что СПБ бирже, даже после введения санкций против российского финансового сектора в 2022 году, удавалось показать чистую прибыль?

Как? Есть несколько основных причин:

✔️После введения общих санкций СПБ биржу это затронуло только косвенно так как у части клиентов заблокировали активы в НРД (депозитарий Мосбиржи) также ЦБ ввёл ограничение для неквалов при покупке иностранных ценных бумаг

✔️ СПБ биржа стала развивать торговлю акциями из дружественных юрисдикций и пыталась выстроить безопасную цепочку хранения от санкций, также сохранился определённый оборот с квазироссийскими акциями, и с иностранными акциями для квалов, что дало комиссию.

✔️ Доход от размещения денежных средств, которые СПБ Биржа получила на IPO составил в 2022 аж 3,744 млрд руб! А в первой половине 2023: 911 млн руб.! То есть компания зарабатывает деньги на процентах.

🧮Оценка компании

✔️Выручка и чистая прибыль:

2020: 3,3 млрд / 1,27 млрд

2021: 7,6 млрд / 2.58 млрд

2022: 7,7 млрд / 1.93 млрд

1П 2023: 2,97 млрд / 0,620 млн

✔️Капитализация 12,4 млрд руб.

✔️Кэш на счётах 15 млрд руб.

✔️Прогноз дохода от размещения денежных средств 2024: 2-2,4 млрд руб.

✔️Прогноз расходов 2024: 0,6-0,9 млрд (биржа сможет урезать расходы до уровня 2020 года)

✔️Прогноз чистой прибыли 2024: 1-1.3 млрд руб. Полагаю, что СПБ Биржа сможет даже показывать прибыль в ближайшее время, по крайней мере пока ставки держаться выше 10%.

✔️Потенциальный комиссионный доход от новых инструментов срочного рынка можно оценить в 2-3 млрд руб в год (у Мосбиржи доход от секции forts в 2022 -3,7 млрд)

Выводы:

Как спекулянт: Я предполагаю, что в ближайшие 1-3 месяца СПБ биржа заявит о старте проекта, поэтому можно брать бумаги спекулятивно.

Как инвестор:

Ждать более интересных цен, я бы рассматривал вход где то на уровне 4 млрд и ниже по капитализации. Это ниже 30 руб. за бумагу.

Ещё раз решил написать по поводу СПБ Биржи, более осознанно и ёмко)

Вчера был на конференции ARQA Technologies - это компания, которая создала самый популярный до недавнего времени торговый терминал Quik и др. На этой конференции помимо технических вопросов развития продуктов самой Арки выступали Алексей Тимофеев (директор НАУФОР), Владимир Крикотень (управляющий директор Мосбиржи) и Евгений Сердюков (директор СПБ Биржи). Были другие интересные спикеры.

Глава СПБ Биржи, Евгений Сердюков (кстате знаком с Евгением ещё с 2005) сделал ряд интересных заявлений.

Если после наложения санкций на СПБ Биржу в ноябре 2023 я скептически относился к реанимации ее бизнеса и считал акции не интересными, то сейчас я несколько изменил своё мнение.

Вкратце, из заявлений я могу выделить следующие моменты:

⭕️Скорее всего депозитарий СПБ Биржи с заблокированными активами и сама СПБ Биржа разойдутся в разные стороны.

⭕️Капитал СПБ Биржи сейчас около 15 млрд руб. и этих денег хватит для рестарта бизнеса

⭕️Команда всегда тяготела деривативам и будут возвращаться в этот сегмент

⭕️Биржа почти завершила создание новой технологии торгов расчётными деривативами на китайские базовые активы

⭕️Команда почти закончила разработку новой стратегии развития и довольно скоро об этом будет объявлено.

Выбор деривативов на иностранные инструменты как основной инструмент для развития мне кажется очень правильным - новые инструменты с базовым активом на китайские акции будут интересны рынку.

Почему этот проект может стать успешным:

👉🏼 Очень опытная команда, которая уже сделала 2 Биржи (Forts и СПБ Биржу). При чем именно на срочном рынке команда училась.

👉🏼 К бирже подключены почти все брокеры. У Биржи все по сути готово к перезапуску

Насколько интересы ее акции?

Чтобы это понять давайте начнём с того, что СПБ бирже, даже после введения санкций против российского финансового сектора в 2022 году, удавалось показать чистую прибыль?

Как? Есть несколько основных причин:

✔️После введения общих санкций СПБ биржу это затронуло только косвенно так как у части клиентов заблокировали активы в НРД (депозитарий Мосбиржи) также ЦБ ввёл ограничение для неквалов при покупке иностранных ценных бумаг

✔️ СПБ биржа стала развивать торговлю акциями из дружественных юрисдикций и пыталась выстроить безопасную цепочку хранения от санкций, также сохранился определённый оборот с квазироссийскими акциями, и с иностранными акциями для квалов, что дало комиссию.

✔️ Доход от размещения денежных средств, которые СПБ Биржа получила на IPO составил в 2022 аж 3,744 млрд руб! А в первой половине 2023: 911 млн руб.! То есть компания зарабатывает деньги на процентах.

🧮Оценка компании

✔️Выручка и чистая прибыль:

2020: 3,3 млрд / 1,27 млрд

2021: 7,6 млрд / 2.58 млрд

2022: 7,7 млрд / 1.93 млрд

1П 2023: 2,97 млрд / 0,620 млн

✔️Капитализация 12,4 млрд руб.

✔️Кэш на счётах 15 млрд руб.

✔️Прогноз дохода от размещения денежных средств 2024: 2-2,4 млрд руб.

✔️Прогноз расходов 2024: 0,6-0,9 млрд (биржа сможет урезать расходы до уровня 2020 года)

✔️Прогноз чистой прибыли 2024: 1-1.3 млрд руб. Полагаю, что СПБ Биржа сможет даже показывать прибыль в ближайшее время, по крайней мере пока ставки держаться выше 10%.

✔️Потенциальный комиссионный доход от новых инструментов срочного рынка можно оценить в 2-3 млрд руб в год (у Мосбиржи доход от секции forts в 2022 -3,7 млрд)

Выводы:

Как спекулянт: Я предполагаю, что в ближайшие 1-3 месяца СПБ биржа заявит о старте проекта, поэтому можно брать бумаги спекулятивно.

Как инвестор:

Ждать более интересных цен, я бы рассматривал вход где то на уровне 4 млрд и ниже по капитализации. Это ниже 30 руб. за бумагу.

В каком случае вы купили бы акции СПБ Биржи, если они запустят торговлю деривативами?

(Желательно ознакомится с предыдущим аналитическим постом о СПБ Бирже)

(Желательно ознакомится с предыдущим аналитическим постом о СПБ Бирже)

Anonymous Poll

11%

Куплю по текущий цене (92 р.)

21%

Куплю по 30 руб.

11%

Куплю только по 10 руб. или ниже

27%

Готов буду покупать только после запуска нового проекта и анализа финансового отчета

30%

Не буду даже рассматривать

Как я обыгрываю рынок

Инвестиционная стратегия состоит из двух частей: инвестиционная и спекулятивная.

Сегодня расскажу немного про спекулятивную часть.

В спекулятивной части я использую новостную спекулятивную стратегию или трейдинг по новостям. Я не использую технический анализ. Новостная спекулятивная стратегия это:

✔️мониторинг всех выходящих новостей и тех, которые должны выйти

✔️анализ новостей и того как они могут повлиять на акцию сейчас или в будущем

✔️присваиваю бал по своей внутренней шкале от 1 до 10 новости по отношению к акции на которую она может повлиять. Я вхожу только в сделки с балом >7. Это значит, что я оцениваю очень вероятно, что новость значительно повлияет на акцию.

✔️Планирую так называемую R -кратную, или соотношение риска и доходности. Фактически это матожидание. То есть я заранее планирую как точку входа в случае если цена пойдёт в нужном направлении, так и точку выхода, если цена пойдёт в не нужном направлении (stop-loss). Потенциальная доходность должна в 4 или больше раз превышать потенциальный убыток. То есть к меня есть два исхода события или 4 руб. прибыли или 1 руб. убытка.

Ну а дальше искусство интерпретации новостей основанное на опыте в 20 лет.

Новости которые могут значительно влиять на акцию это:

👉🏼 Публикация финансовой отчётности, которая значительно отличается от ожидаемой

👉🏼 Заявления менеджмента о значительных ожиданиях, изменениях и т.д.

👉🏼 Резкий рост/падение цен на продукцию, изменения рынка, на котором работает компания

👉🏼 Корпоративные события (объявление дивидендов, слияния, поглощения, выкуп, SPO и т.д)

👉🏼 Ставки ЦБ, изменения в налогах, в регулировании

👉🏼 Глобальные события, то есть события в мировой экономке, политические события и заявления

И много чего ещё

Помимо этого сильнее всего влияют:

⭕️неожиданные новости

⭕️плохие сильнее хороших

Самое важное - это верная интерпретация новостей и их значительность. Например, ожидаемый «переезд» Polymetal $POLY большинство инвесторов оценили положительно, тогда как я много раз писал, что это негативное событие и акции упадут.

Нужно понимать, акции могут расти, то есть большинство может тоже ошибаться. Вам не обязательно нужно думать как большинство.

#трейдинг

#аналитика

Инвестиционная стратегия состоит из двух частей: инвестиционная и спекулятивная.

Сегодня расскажу немного про спекулятивную часть.

В спекулятивной части я использую новостную спекулятивную стратегию или трейдинг по новостям. Я не использую технический анализ. Новостная спекулятивная стратегия это:

✔️мониторинг всех выходящих новостей и тех, которые должны выйти

✔️анализ новостей и того как они могут повлиять на акцию сейчас или в будущем

✔️присваиваю бал по своей внутренней шкале от 1 до 10 новости по отношению к акции на которую она может повлиять. Я вхожу только в сделки с балом >7. Это значит, что я оцениваю очень вероятно, что новость значительно повлияет на акцию.

✔️Планирую так называемую R -кратную, или соотношение риска и доходности. Фактически это матожидание. То есть я заранее планирую как точку входа в случае если цена пойдёт в нужном направлении, так и точку выхода, если цена пойдёт в не нужном направлении (stop-loss). Потенциальная доходность должна в 4 или больше раз превышать потенциальный убыток. То есть к меня есть два исхода события или 4 руб. прибыли или 1 руб. убытка.

Ну а дальше искусство интерпретации новостей основанное на опыте в 20 лет.

Новости которые могут значительно влиять на акцию это:

👉🏼 Публикация финансовой отчётности, которая значительно отличается от ожидаемой

👉🏼 Заявления менеджмента о значительных ожиданиях, изменениях и т.д.

👉🏼 Резкий рост/падение цен на продукцию, изменения рынка, на котором работает компания

👉🏼 Корпоративные события (объявление дивидендов, слияния, поглощения, выкуп, SPO и т.д)

👉🏼 Ставки ЦБ, изменения в налогах, в регулировании

👉🏼 Глобальные события, то есть события в мировой экономке, политические события и заявления

И много чего ещё

Помимо этого сильнее всего влияют:

⭕️неожиданные новости

⭕️плохие сильнее хороших

Самое важное - это верная интерпретация новостей и их значительность. Например, ожидаемый «переезд» Polymetal $POLY большинство инвесторов оценили положительно, тогда как я много раз писал, что это негативное событие и акции упадут.

Нужно понимать, акции могут расти, то есть большинство может тоже ошибаться. Вам не обязательно нужно думать как большинство.

#трейдинг

#аналитика

🐔Черкизово. Полный разбор и оценка

В пятницу вышел отчет по МСФО, а также прошло заседание совета директоров, где принималось решение по дивидендам.

Главные цифры:

🔺Выручка 226,7 млрд руб. +23%

🔺Себестоимость 160,7 млрд руб. +15,3%

🔺Валовая прибыль 73,3 млрд руб. +74,1%

🔺Ком., опер., адм. расходы 32,9 млрд руб. +30%

🔺Чистая прибыль 33 млрд руб. +123%

Рост чистой прибыли был вызван сразу несколькими основными факторами. Во-первых, неплохой рост выручки на 23%, а во-вторых, очень не значительный рост себестоимости - всего на 15%, до 160,7 млрд руб., что привело к сильному росту валовой прибыли, аж на 74,1%. Как результат, мы видим скачек по чистой прибыли до 33 млрд руб. или на 123%.

Эти факторы привели к рекордной рентабельности по валовой прибыли до 32,3%. Ниже представлены показатели по годам, где видно, что обычно рентабельность находится в диапазоне 22%~27%.

Выручка/Валовая прибыль/рентабельность (млрд руб.)

2019: 120,1 / 26,4 / 22%

2020: 128,8 / 35 / 27,2%

2021: 160,2 / 40,4 / 25,2%

2022: 184,3 / 42,1 / 22,8%

2023: 226,7 / 73,3 / 32,3%

Теперь давайте рассмотрим эти показатели в разрезе бизнес сегментов.

Сегмент: Выручка в 2022/ Выручка в 2023 / изменение в % (млрд руб.)

✔️Курица : 109,6 / 142,2 / +29,8%

✔️Свинина: 35,4 / 43 / +21,3%

✔️Мясопереработка: 36,6 / 43 / +17,4%

✔️Растениеводство: 11,5 / 15,5 / +34,4%

✔️ Индейка: 15,8 / 11,5 / -26,9%

Так как средние цены на курятину выросли в 2023 на 28%, а свинины на 12% можно сделать заключение, что основной двигатель роста выручки по курятине - это рост цен, а по свинине рост объёмов продаж и рост цен.

Теперь посмотрим на то, какие сегменты сделали наибольший вклад в прибыль, посмотрим на EBITDA в разрезе сегментов в динамике.

Сегмент: EBITDA 2022/ EBITDA 2023 / изменение в % (млрд руб.)

✔️Курица : 23,1 / 38,7 / +67,7%

✔️Свинина: 5,4 / 10,4 / +91,8%

✔️Мясопереработка: 3,4 / 0,9 / -72,1%

✔️Растениеводство: 1,95 / 4,9 / +158%

✔️ Индейка: 327 / 819 / +150%

Два основных бизнес сегмента, которые дают наибольший вклад в чистую прибыль это курица и свинина, причём доля свинины в общем EBITDA компании достигла 25%.

🧮Оценка компании и выводы:

Капитализация - 200 млрд

P/E - 6

EV/ EBITDA - 5,4

Чистый долг/EBITDA - 2

Дивиденды за 2023 выпл. 118 руб.

Дивиденды за 2023 ожидаемые 200 руб.

Див.доходность 2023 - 6,6%

Текущая оценка не представляется мне дешёвой, но такие компании могут и должны стоить дороже. Но после значительного роста цен на курятину и свинину мы рискуем увидеть их коррекцию в 2024. Динамка стоимости куриных тушек уже отрицательная Январь 2024 - 0,64%, Февраль 2024 - 2,89%.

В то же время бизнес компании имеет большой потенциал особенно в части роста экспорта свинины в Китай.

Наиболее оптимальная стратегия по бумаге - покупка на откатах от уровня 4-5 P/E.

Я рекомендовал бумагу к покупке ещё осенью 2022, когда она стоила 2800 руб.

#GCHE #черкизово

#обучение_инвестициям

#аналитика

#трейдинг

В пятницу вышел отчет по МСФО, а также прошло заседание совета директоров, где принималось решение по дивидендам.

Главные цифры:

🔺Выручка 226,7 млрд руб. +23%

🔺Себестоимость 160,7 млрд руб. +15,3%

🔺Валовая прибыль 73,3 млрд руб. +74,1%

🔺Ком., опер., адм. расходы 32,9 млрд руб. +30%

🔺Чистая прибыль 33 млрд руб. +123%

Рост чистой прибыли был вызван сразу несколькими основными факторами. Во-первых, неплохой рост выручки на 23%, а во-вторых, очень не значительный рост себестоимости - всего на 15%, до 160,7 млрд руб., что привело к сильному росту валовой прибыли, аж на 74,1%. Как результат, мы видим скачек по чистой прибыли до 33 млрд руб. или на 123%.

Эти факторы привели к рекордной рентабельности по валовой прибыли до 32,3%. Ниже представлены показатели по годам, где видно, что обычно рентабельность находится в диапазоне 22%~27%.

Выручка/Валовая прибыль/рентабельность (млрд руб.)

2019: 120,1 / 26,4 / 22%

2020: 128,8 / 35 / 27,2%

2021: 160,2 / 40,4 / 25,2%

2022: 184,3 / 42,1 / 22,8%

2023: 226,7 / 73,3 / 32,3%

Теперь давайте рассмотрим эти показатели в разрезе бизнес сегментов.

Сегмент: Выручка в 2022/ Выручка в 2023 / изменение в % (млрд руб.)

✔️Курица : 109,6 / 142,2 / +29,8%

✔️Свинина: 35,4 / 43 / +21,3%

✔️Мясопереработка: 36,6 / 43 / +17,4%

✔️Растениеводство: 11,5 / 15,5 / +34,4%

✔️ Индейка: 15,8 / 11,5 / -26,9%

Так как средние цены на курятину выросли в 2023 на 28%, а свинины на 12% можно сделать заключение, что основной двигатель роста выручки по курятине - это рост цен, а по свинине рост объёмов продаж и рост цен.

Теперь посмотрим на то, какие сегменты сделали наибольший вклад в прибыль, посмотрим на EBITDA в разрезе сегментов в динамике.

Сегмент: EBITDA 2022/ EBITDA 2023 / изменение в % (млрд руб.)

✔️Курица : 23,1 / 38,7 / +67,7%

✔️Свинина: 5,4 / 10,4 / +91,8%

✔️Мясопереработка: 3,4 / 0,9 / -72,1%

✔️Растениеводство: 1,95 / 4,9 / +158%

✔️ Индейка: 327 / 819 / +150%

Два основных бизнес сегмента, которые дают наибольший вклад в чистую прибыль это курица и свинина, причём доля свинины в общем EBITDA компании достигла 25%.

🧮Оценка компании и выводы:

Капитализация - 200 млрд

P/E - 6

EV/ EBITDA - 5,4

Чистый долг/EBITDA - 2

Дивиденды за 2023 выпл. 118 руб.

Дивиденды за 2023 ожидаемые 200 руб.

Див.доходность 2023 - 6,6%

Текущая оценка не представляется мне дешёвой, но такие компании могут и должны стоить дороже. Но после значительного роста цен на курятину и свинину мы рискуем увидеть их коррекцию в 2024. Динамка стоимости куриных тушек уже отрицательная Январь 2024 - 0,64%, Февраль 2024 - 2,89%.

В то же время бизнес компании имеет большой потенциал особенно в части роста экспорта свинины в Китай.

Наиболее оптимальная стратегия по бумаге - покупка на откатах от уровня 4-5 P/E.

Я рекомендовал бумагу к покупке ещё осенью 2022, когда она стоила 2800 руб.

#GCHE #черкизово

#обучение_инвестициям

#аналитика

#трейдинг

🔴 Polymetal: что будет с акциями?

▪️Что произошло?

Казахстанская Polymetal объявила о планах продать свой основной актив в России - дочернюю компанию АО «Полиметалл». Акционеры Polymetal должны 7 марта утвердить это решение и сомневаться в положительном решении не приходится.

Как и стоило ожидать российские активы оценены с большим дисконтом. Весь российский бизнес оценен в $3,7 млрд. Из них только $300 млн будут выплачены реальными деньгами, но головная Казахстанская Polymetal избавится от $2,2 млрд долга. Иными словами российская дочка выплатит Казахстанской Poly дивиденды, и тут же часть из них материнская Poly вернёт обратно российской структуре, так как должна.

▪️Почему Polymetal продаёт российскую дочку?

После начала СВО Polymetal уже планировал реструктуризацию и «переезд» с Джерси. Акционеры, среди которых много иностранных хотели сохранить бизнес, но и вести бизнес в России не могли из-за санкционного режима и очевидных сложностей с получением дивидендов из России.

Помимо этого в мае 2023 российская АО «Полиметалл» попала под санкции и была включена в SDN-лист США (материнская Polymetal под санкции не попала).

Это привело к тому, что иностранные акционеры, владельцы Polymetal захотели сохранить часть бизнеса по добыче золота в Казахстане, продать российскую дочку и дистанцироваться от России в целом.

Все это было очевидно из заявлений и опубликованного циркуляра и раньше.

Я не раз писал, что все это привет к падению акций.

▪️ Что будет с акциями Polymetal?

Акции Polymetal, которые торгуются на Мосбирже являются иностранными. И если раньше основным активом этого иностранного юр.лица было российское АО «Полиметалл», что давало некую страховку от действий материнской компании, то сейчас такой страховки не будет.

Деньги, которые получит материнская Polymetal от продажи российских активов в $300 млн по сути копейки. Бизнес будет продан с дисконтом и большая часть уйдёт на погашение долга материнской Polymetal. Никаких больших выплат акционерам, о которых кто-то мечтал не будет.

Владеть иностранными акциями Polymetal не представляет никакого смысла, ведь все эти бумаги заблокированы санкциями, наложенными на депозитарий Мосбиржи- НРД. А значит никаких дивидендов и ограничения на корпоративные действия.

Наиболее вероятно:

✔️ Делистинг акций Polymetal с Мосбиржи, так как основные акционеры иностранные (23,9% - Инвестиционный фонд из Омана, 9,9% - американская инвесткомпания BlackRock, 3,3% - Fodina B.V., 64% - free float)

✔️ Акции продолжат снижаться, так как обмен акций требует среди прочего Открытие брокерского и банковского счётов в Казахстане, то есть сопряжено с дополнительными издержками.

✔️ Дальнейшее падение акций, так как для не все акционеры попадут под критерии акционеров, которые смогут произвести обмен.

#POLY

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

▪️Что произошло?

Казахстанская Polymetal объявила о планах продать свой основной актив в России - дочернюю компанию АО «Полиметалл». Акционеры Polymetal должны 7 марта утвердить это решение и сомневаться в положительном решении не приходится.

Как и стоило ожидать российские активы оценены с большим дисконтом. Весь российский бизнес оценен в $3,7 млрд. Из них только $300 млн будут выплачены реальными деньгами, но головная Казахстанская Polymetal избавится от $2,2 млрд долга. Иными словами российская дочка выплатит Казахстанской Poly дивиденды, и тут же часть из них материнская Poly вернёт обратно российской структуре, так как должна.

▪️Почему Polymetal продаёт российскую дочку?

После начала СВО Polymetal уже планировал реструктуризацию и «переезд» с Джерси. Акционеры, среди которых много иностранных хотели сохранить бизнес, но и вести бизнес в России не могли из-за санкционного режима и очевидных сложностей с получением дивидендов из России.

Помимо этого в мае 2023 российская АО «Полиметалл» попала под санкции и была включена в SDN-лист США (материнская Polymetal под санкции не попала).

Это привело к тому, что иностранные акционеры, владельцы Polymetal захотели сохранить часть бизнеса по добыче золота в Казахстане, продать российскую дочку и дистанцироваться от России в целом.

Все это было очевидно из заявлений и опубликованного циркуляра и раньше.

Я не раз писал, что все это привет к падению акций.

▪️ Что будет с акциями Polymetal?

Акции Polymetal, которые торгуются на Мосбирже являются иностранными. И если раньше основным активом этого иностранного юр.лица было российское АО «Полиметалл», что давало некую страховку от действий материнской компании, то сейчас такой страховки не будет.

Деньги, которые получит материнская Polymetal от продажи российских активов в $300 млн по сути копейки. Бизнес будет продан с дисконтом и большая часть уйдёт на погашение долга материнской Polymetal. Никаких больших выплат акционерам, о которых кто-то мечтал не будет.

Владеть иностранными акциями Polymetal не представляет никакого смысла, ведь все эти бумаги заблокированы санкциями, наложенными на депозитарий Мосбиржи- НРД. А значит никаких дивидендов и ограничения на корпоративные действия.

Наиболее вероятно:

✔️ Делистинг акций Polymetal с Мосбиржи, так как основные акционеры иностранные (23,9% - Инвестиционный фонд из Омана, 9,9% - американская инвесткомпания BlackRock, 3,3% - Fodina B.V., 64% - free float)

✔️ Акции продолжат снижаться, так как обмен акций требует среди прочего Открытие брокерского и банковского счётов в Казахстане, то есть сопряжено с дополнительными издержками.

✔️ Дальнейшее падение акций, так как для не все акционеры попадут под критерии акционеров, которые смогут произвести обмен.

#POLY

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

👇Polymetal может упасть до 0

🤦♂️Я бы не советовал смельчакам откупать это падение в надежде на приличный отскок. После того материнская компания полностью выйдет из капитала своей российской дочки АО «Полиметалл» российских миноритарных акционеров уже ничего не будет защищать.

Поэтому, скорее всего обмен акций для большинства российских акционеров производить не будут.

Перевести ценные бумаги из депозитария Мосбиржи – НРД в казахстанский депозитарий естественно не получиться – все иностранные ценные бумаги в НРД заблокированы вышестоящими иностранными депозитариями.

Обмен же акций, о котором заявлено на сайте Polymetal большинство акционеров провести не смогут.

Цитата из Циркуляра об обмене: «Предложение обмена акций предусматривает, что при условии принятия Решений по обмену акций и выполнения всех Условий Компания намеревается приобрести Соответствующие критериям акции у Соответствующих критериям акционеров в обмен на выпуск Замещающих акций в соотношении «один к одному». Компания исключительно на свое усмотрение может приобретать Соответствующие критериям акции у Соответствующих критериям акционеров траншами.»

То есть компания будет обменивать только, если акционер пройдет проверку на критерии соответствия. И может по своему усмотрению, так написано, производить обмен.

Исходя из выше сказанного можно с высокой уверенностью заключить, что компании выгодно не обменивать акции, а потом признать их бесхозными и погасить. Общий объем акций, заблокированный в НРД по информации из циркуляра, сейчас составляет 14,36%, хотя возможно компания лукавит и их количество больше.

Погашение акций будут означать увеличение доли существующих акционеров, то есть каждый иностранный акционер получит бесплатно +14,36% к своей доле. Российские держатели потеряют все.

Sell бумагу..

#POLY

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

🤦♂️Я бы не советовал смельчакам откупать это падение в надежде на приличный отскок. После того материнская компания полностью выйдет из капитала своей российской дочки АО «Полиметалл» российских миноритарных акционеров уже ничего не будет защищать.

Поэтому, скорее всего обмен акций для большинства российских акционеров производить не будут.

Перевести ценные бумаги из депозитария Мосбиржи – НРД в казахстанский депозитарий естественно не получиться – все иностранные ценные бумаги в НРД заблокированы вышестоящими иностранными депозитариями.

Обмен же акций, о котором заявлено на сайте Polymetal большинство акционеров провести не смогут.

Цитата из Циркуляра об обмене: «Предложение обмена акций предусматривает, что при условии принятия Решений по обмену акций и выполнения всех Условий Компания намеревается приобрести Соответствующие критериям акции у Соответствующих критериям акционеров в обмен на выпуск Замещающих акций в соотношении «один к одному». Компания исключительно на свое усмотрение может приобретать Соответствующие критериям акции у Соответствующих критериям акционеров траншами.»

То есть компания будет обменивать только, если акционер пройдет проверку на критерии соответствия. И может по своему усмотрению, так написано, производить обмен.

Исходя из выше сказанного можно с высокой уверенностью заключить, что компании выгодно не обменивать акции, а потом признать их бесхозными и погасить. Общий объем акций, заблокированный в НРД по информации из циркуляра, сейчас составляет 14,36%, хотя возможно компания лукавит и их количество больше.

Погашение акций будут означать увеличение доли существующих акционеров, то есть каждый иностранный акционер получит бесплатно +14,36% к своей доле. Российские держатели потеряют все.

Sell бумагу..

#POLY

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

Санкции и НКЦ. Что будет валютой на брокерском счёте

Сейчас многих волнует вопрос, что может случиться с валютой на брокерском счёте, с другими активами, да и вообще с Мосбиржей в случае введения санкций против неё и НКЦ.

▪️Как все устроено.

НКЦ (Национальный клиринговый центр) - хоть и заявлено, что это не банк, а банковская организация, фактически НКЦ - это расчётный банк Московской биржи. Именно этот банк проводит все расчёты между участниками торгов по результатам заключённых сделок.

Участники торгов, брокеры, в том числе, имеют в НКЦ рублевые и валютные счёта. НКЦ же в свою очередь имеет корреспондентские счёта, корсчета, в вышестоящих (как дерево) иностранных банках корреспондентах. Для того, чтобы клиенты брокера могли осуществлять сделки с валютой, например, с долларом, брокер должен зачислить на свои счета в НКЦ необходимый объём долларов.

▪️Доллары, евро и валюты других недружественных стран.

В случае введения санкций против НКЦ Евросоюзом и США корреспондентские счёта в долларах и евро заблокируют. Операции через SWIFT для НКЦ станут невозможными. Это означает, что брокеры и их клиенты не смогут выводить доллары и евро, которые до этого было зачислены на счета НКЦ. Торговля недружественными валютами на Мосбирже полностью остановится.

Поэтому, если у вас на брокерских счётах есть валюты недружественных стран лучше их продать сегодня на Валютной секции с расчётами в режиме TODAY.

▪️ Что касается юаня, то поскольку вышестоящим банком корреспондентом для юаневых счётов НКЦ является Bank of China, санкции никак на нем не скажутся. ЕС и США даже не обладают информацией о межбанковских операциях с юанем. Китайский политической курс показывает высокую степень поддержи взаимоотношениям между нашими странами невзирая на санкции.

▪️Валюты других дружественных стран. Напрямую санкции не затронут операции с валютами дружественных стран, так как НКЦ имеет корреспондентские отношения напрямую с банками корреспондентками этих стран. Операции продолжатся. Но в текущей турбулентной ситуации в перспективе нельзя исключать, что некоторые страны изменят свою политику под давлением США. Поэтому здесь нельзя давать однозначных оценок и прогнозов. Наиболее надежной валютой кроме юанях остаётся индийская рупия. Если хочется держать какую-то часть денег в валюте отличной от юаня, лучше выбрать индийскую валюту.

▪️Акции Мосбиржи

Бизнес Московской биржи абсолютно не пострадает, так как общая доля дохода всей валютной секции составляет всего 7,8% от общих доходов (3-й кв. 2023). Общая доля торгов долларом и евро составила 58% от общего оборота валютой за 2023. Таким образом Мосбиржа может потерять всего 4% от выручки, но скорее всего паление объёмов торгов долларом и евро будет компенсировано ростом объёмов в других валютах.

Выдвигаются предположения, что в случае введения санкций против НКЦ доллар на бирже будут все продать и он сильно упадёт. Уверен, что сделки просто остановят и они не будут проводиться.

P.S. Лучший способ не терять деньги - не брать на себя лишние риски.

Сейчас многих волнует вопрос, что может случиться с валютой на брокерском счёте, с другими активами, да и вообще с Мосбиржей в случае введения санкций против неё и НКЦ.

▪️Как все устроено.

НКЦ (Национальный клиринговый центр) - хоть и заявлено, что это не банк, а банковская организация, фактически НКЦ - это расчётный банк Московской биржи. Именно этот банк проводит все расчёты между участниками торгов по результатам заключённых сделок.

Участники торгов, брокеры, в том числе, имеют в НКЦ рублевые и валютные счёта. НКЦ же в свою очередь имеет корреспондентские счёта, корсчета, в вышестоящих (как дерево) иностранных банках корреспондентах. Для того, чтобы клиенты брокера могли осуществлять сделки с валютой, например, с долларом, брокер должен зачислить на свои счета в НКЦ необходимый объём долларов.

▪️Доллары, евро и валюты других недружественных стран.

В случае введения санкций против НКЦ Евросоюзом и США корреспондентские счёта в долларах и евро заблокируют. Операции через SWIFT для НКЦ станут невозможными. Это означает, что брокеры и их клиенты не смогут выводить доллары и евро, которые до этого было зачислены на счета НКЦ. Торговля недружественными валютами на Мосбирже полностью остановится.

Поэтому, если у вас на брокерских счётах есть валюты недружественных стран лучше их продать сегодня на Валютной секции с расчётами в режиме TODAY.

▪️ Что касается юаня, то поскольку вышестоящим банком корреспондентом для юаневых счётов НКЦ является Bank of China, санкции никак на нем не скажутся. ЕС и США даже не обладают информацией о межбанковских операциях с юанем. Китайский политической курс показывает высокую степень поддержи взаимоотношениям между нашими странами невзирая на санкции.

▪️Валюты других дружественных стран. Напрямую санкции не затронут операции с валютами дружественных стран, так как НКЦ имеет корреспондентские отношения напрямую с банками корреспондентками этих стран. Операции продолжатся. Но в текущей турбулентной ситуации в перспективе нельзя исключать, что некоторые страны изменят свою политику под давлением США. Поэтому здесь нельзя давать однозначных оценок и прогнозов. Наиболее надежной валютой кроме юанях остаётся индийская рупия. Если хочется держать какую-то часть денег в валюте отличной от юаня, лучше выбрать индийскую валюту.

▪️Акции Мосбиржи

Бизнес Московской биржи абсолютно не пострадает, так как общая доля дохода всей валютной секции составляет всего 7,8% от общих доходов (3-й кв. 2023). Общая доля торгов долларом и евро составила 58% от общего оборота валютой за 2023. Таким образом Мосбиржа может потерять всего 4% от выручки, но скорее всего паление объёмов торгов долларом и евро будет компенсировано ростом объёмов в других валютах.

Выдвигаются предположения, что в случае введения санкций против НКЦ доллар на бирже будут все продать и он сильно упадёт. Уверен, что сделки просто остановят и они не будут проводиться.

P.S. Лучший способ не терять деньги - не брать на себя лишние риски.

🟢Дивиденды Сбера могут составить 26% в ближайшие 16 месяцев

В марте чистая прибыль Сбера выросла до 128,5 млрд руб., а рентабельность капитала составила 22,5%.

Ключевые показатели эффективности за 3 месяца 2024 года:

✔️Чистая прибыль - 364,0 млрд руб.

✔️Рентабельность капитала (ROE) - 22,0%

✔️ Темп роста - 3,9% г/г

Ранее, 3 апреля премьер министр Михаил Мишустин предложил распределить сверх прибыль банков через повышенные дивиденды. Осенью об этом уже заявляли в правительстве.

Предполагаем, что Сбер распределит не менее 60% от чистой прибыли за 2023 и 2024. Исходя из этого суммарный дивиденд за ближайшие 16 месяцев составят более 80 руб. или с текущей дивидендной доходностью в 26%!

#SBER #SBERP

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

В марте чистая прибыль Сбера выросла до 128,5 млрд руб., а рентабельность капитала составила 22,5%.

Ключевые показатели эффективности за 3 месяца 2024 года:

✔️Чистая прибыль - 364,0 млрд руб.

✔️Рентабельность капитала (ROE) - 22,0%

✔️ Темп роста - 3,9% г/г

Ранее, 3 апреля премьер министр Михаил Мишустин предложил распределить сверх прибыль банков через повышенные дивиденды. Осенью об этом уже заявляли в правительстве.

Предполагаем, что Сбер распределит не менее 60% от чистой прибыли за 2023 и 2024. Исходя из этого суммарный дивиденд за ближайшие 16 месяцев составят более 80 руб. или с текущей дивидендной доходностью в 26%!

#SBER #SBERP

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

⚪️Ложные ожидания инвестора

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг

Одной из самых больших опасностей для инвестора можно без сомнения назвать ложные ожидания.

Ложные ожидания - это когда человек при отборе активов для инвестирования опирается на мнимые, субъективные размышления и неправильно оценивает вероятность наступления тех или иных событий.

Один из последних ярких примеров - это конечно ожидание хорошей отчётности и дивидендов от Газпрома. Как можно было делать ставку на рост этой бумаги после февраля 2022 года, взрыва серверного потока 2 и отказа европейских потребителей от российского газа? Было очевидно, что без проблем не обойтись. Как можно полагаться на прогнозы некоторых инвестиционных компаний, которые ожидали высокие дивиденды, если отчетность газовой монополии скрывает условия контрактов и сроки окупаемости новых проектов? Газпром был всегда «котом в мешке», а сейчас прогнозировать что-то вообще невозможно. Как результат: убыток в 630 млрд руб. за 2023 год, отказ от выплат дивидендов и туманные перспективы на бушующее.

Ещё один пример - акции Polymetal. Ожидания инвесторов о выкупе акций при редомициляции были основаны на ничем не обоснованном предположении: «а может выкупят». При этом полностью игнорировались риски остаться здесь с акциями, права по которым осуществить невозможно. «Фантики» как я писал ранее скорее всего продолжат дешеветь.

Еще один свежий пример мнимых, необоснованных ожиданий - это конечно Яндекс. Инвесторы покупали как горячие пирожки бумаги находящиеся за периметром российского депозитарного контура просто потому, что брокеры их активно предлагали. Теперь большинство инвесторов кто так поступил скорее всего потеряет свои инвестиции. Повезло в каком-то смысле тем, кто покупал акции Яндекса на российских биржах, но и здесь многие надеялись на выкуп по более высокой цене. А зачем ЗПИФу выкупать акции по высокой цене, если уже контрольный пакет выкуплен вне нашего контура у Воложа и других иностранных акционеров?

Ложные ожидания - это опасная «болезнь». Конечно в первую очередь это проблема начинающих инвесторов, но далеко не всегда. Инвесторы, которые на рынке присутствуют уже давно, но не занимаются инвестиционным процессом ежедневно также видели не так много исходов своих ожиданий как и начинающие.

Эффективное инвестирование это скорее не наука, а искусство. Каждый труженик инвестиционного фронта сам оценивает эффективность своих решений и нет никакой независимой экспертизы. И поскольку инвестировать только по книгам без практики невозможно, только опыт успехов и неудач во многом определяет эволюцию инвестора и его стратегии.

#GAZP #POLY #YNDX

#обзор #что_купить #трейдинг

#обучение_инвестициям

#аналитика

#что_купить

#новичкам

#обучение

#трейдинг