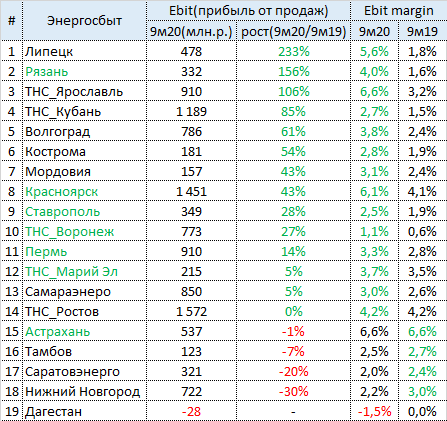

Энергосбытовой сектор по итогам рсбу за 9 мес.2020г. - отличный плохой год

Наблюдаемая с начала года в секторе положительная динамика операционной прибыли сохранилась, рост маржинальности полностью перекрыл негативный эффект от снижения выручки, вызванный пандемией.

✅Более 70% сектора показало рост операционных доходов (прибыли от продаж).

✅90% акций сектора выросло с начала года, наибольшую динамику показали:

▫️Волгоградэнергосбыт(vgsb): +140%

▫️Рязаньэнергосбыт(rzsb): +114%

▫️Красноярскэнергосбыт(krsb): +71%

▫️Пермэнергосбыт(pmsb): +52%

▫️Самараэнерго(sago): +47%

Про привлекательность акций Рязанского и Астраханского сбыта(+41%) я говорил еще в январе этого года, но такого взрывного роста в них даже я не ожидал.

По итогам года есть неплохие шансы увидеть двузначную див.доходность в главных дивидендных фишках сектора(при payout как в 2019г.):

▫️Рязаньэнергосбыт(rzsb): 14.7%(payout 100%)

▫️Красноярскэнергосбыт(krsb): 11.4%(payout 100%)

▫️Пермэнергосбыт(pmsb): 10.3%(payout 78%)

❗Здесь важно понимать, что произошедший в 2020г. рост прибыли вызван в основном специфичными факторами этого года, поэтому в будущем вполне реален откат результатов.

-----------

зеленым отмечены сбыты, заплатившие дивиденды по итогам 2019г.👇

#сбыты

Наблюдаемая с начала года в секторе положительная динамика операционной прибыли сохранилась, рост маржинальности полностью перекрыл негативный эффект от снижения выручки, вызванный пандемией.

✅Более 70% сектора показало рост операционных доходов (прибыли от продаж).

✅90% акций сектора выросло с начала года, наибольшую динамику показали:

▫️Волгоградэнергосбыт(vgsb): +140%

▫️Рязаньэнергосбыт(rzsb): +114%

▫️Красноярскэнергосбыт(krsb): +71%

▫️Пермэнергосбыт(pmsb): +52%

▫️Самараэнерго(sago): +47%

Про привлекательность акций Рязанского и Астраханского сбыта(+41%) я говорил еще в январе этого года, но такого взрывного роста в них даже я не ожидал.

По итогам года есть неплохие шансы увидеть двузначную див.доходность в главных дивидендных фишках сектора(при payout как в 2019г.):

▫️Рязаньэнергосбыт(rzsb): 14.7%(payout 100%)

▫️Красноярскэнергосбыт(krsb): 11.4%(payout 100%)

▫️Пермэнергосбыт(pmsb): 10.3%(payout 78%)

❗Здесь важно понимать, что произошедший в 2020г. рост прибыли вызван в основном специфичными факторами этого года, поэтому в будущем вполне реален откат результатов.

-----------

зеленым отмечены сбыты, заплатившие дивиденды по итогам 2019г.👇

#сбыты

{kind=link}

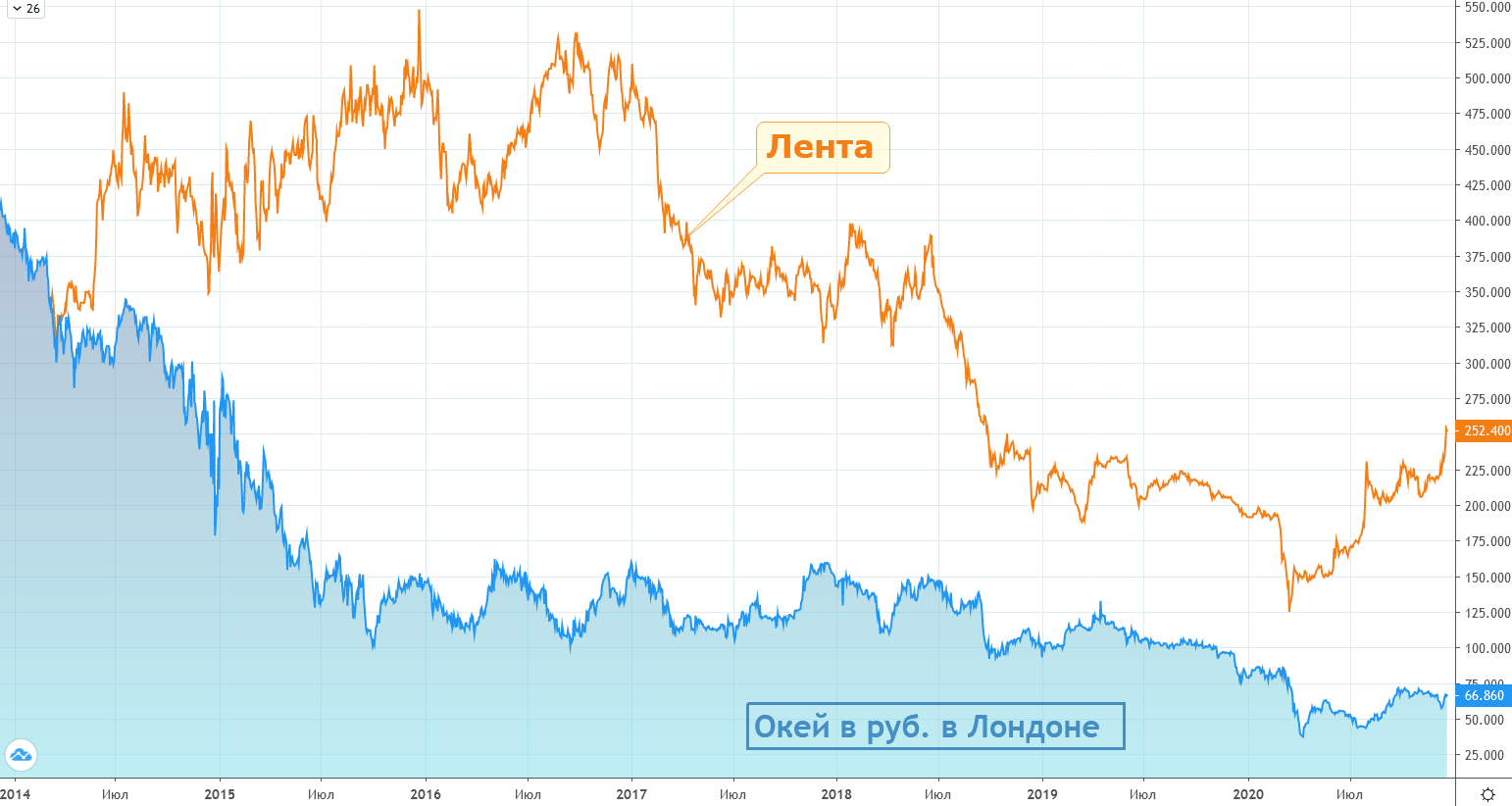

Окей - цена ошибки на примере Ленты

Лента и Окей - два главных представителя российского продовольственного ритейла с основным форматом гипермаркет.

Недавно я уже говорил, как высокие расходы на аренду и долг в сочетании с низкой маржинальностью медленно разрушают капитализацию Окей, что более наглядно можно наблюдать при сравнении динамики котировок акций Окей и Ленты.

Две торговые сети еще недавно были очень похожи не только по формату магазинов, но и по масштабу свой деятельности, а также по уровню котировок:👇

Лента и Окей 6 лет назад:

▫️одинаковый формат магазинов (гипермаркеты)

▫️одинаковая цена акций в момент IPO Ленты (февраль 2014г.): ~340р.

▫️одинаковая выручка: ~140 млрд.р.(2013г.)

▫️Долговая нагрузка Окей по ND/Ebitda = 0.8, против 2.5 у Ленты

Лента и Окей сегодня (относительно 2013г.):

▫️формат магазинов: гипермаркет и супермаркет

▫️выручка Лента: 435 млрд.р.( +200%)

▫️выручка Окей: 169 млрд.р.(+21%)

▫️акции Лента: -25%

▫️акции Окей: -81%

▫️ND/Ebitda с учетом аренды: Окей 4.2, Лента 2.0

💡Разница между текущими котировками Ленты и Окей наглядно демонстрирует цену ошибок, допущенных менеджментом Окей. При одинаковой в 2013г. выручке и меньшей долговой нагрузке компания по всем фронтам уступила Ленте, которая несмотря на негативную с момента IPO динамику своих акций смогла добиться более сильных результатов.

#lnta #okey

Лента и Окей - два главных представителя российского продовольственного ритейла с основным форматом гипермаркет.

Недавно я уже говорил, как высокие расходы на аренду и долг в сочетании с низкой маржинальностью медленно разрушают капитализацию Окей, что более наглядно можно наблюдать при сравнении динамики котировок акций Окей и Ленты.

Две торговые сети еще недавно были очень похожи не только по формату магазинов, но и по масштабу свой деятельности, а также по уровню котировок:👇

Лента и Окей 6 лет назад:

▫️одинаковый формат магазинов (гипермаркеты)

▫️одинаковая цена акций в момент IPO Ленты (февраль 2014г.): ~340р.

▫️одинаковая выручка: ~140 млрд.р.(2013г.)

▫️Долговая нагрузка Окей по ND/Ebitda = 0.8, против 2.5 у Ленты

Лента и Окей сегодня (относительно 2013г.):

▫️формат магазинов: гипермаркет и супермаркет

▫️выручка Лента: 435 млрд.р.( +200%)

▫️выручка Окей: 169 млрд.р.(+21%)

▫️акции Лента: -25%

▫️акции Окей: -81%

▫️ND/Ebitda с учетом аренды: Окей 4.2, Лента 2.0

💡Разница между текущими котировками Ленты и Окей наглядно демонстрирует цену ошибок, допущенных менеджментом Окей. При одинаковой в 2013г. выручке и меньшей долговой нагрузке компания по всем фронтам уступила Ленте, которая несмотря на негативную с момента IPO динамику своих акций смогла добиться более сильных результатов.

#lnta #okey

{kind=link}

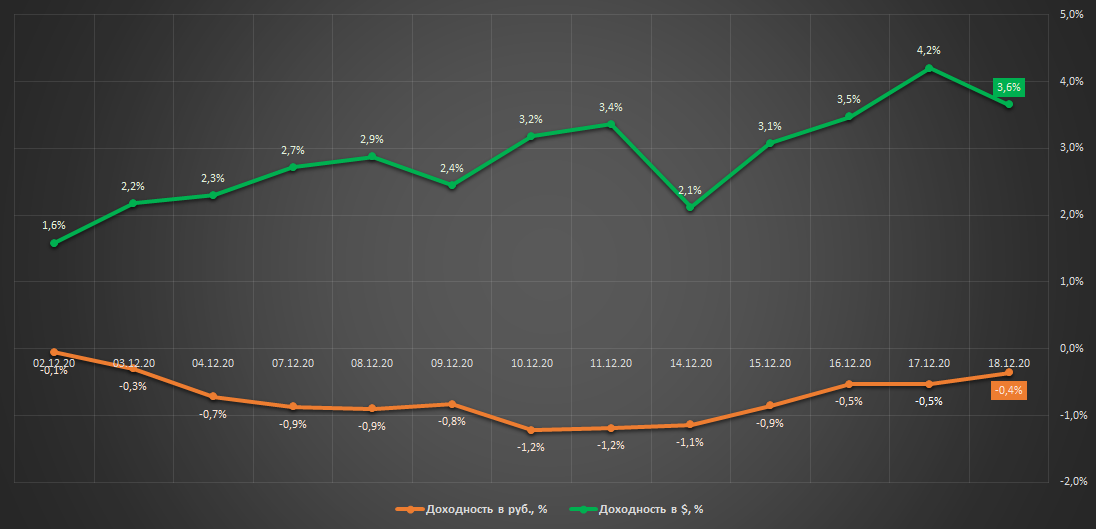

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.

▫️Стоимость на 18.12.20: 9965 тыс.р.

▫️Доходность в руб.: -4 тыс.р. (-0.4%)

▫️Доходность в $.: +478$ (+3.6%)

👉🏻онлайн портфель: intelinvest.ru

Индекс мосбиржи на этой неделе обновил очередной максимум(3318п.), рынки, как и год назад находятся в эйфории, доходность стратегии в долларах обгоняет рублевую(редкое явление).

В портфеле вновь напрашивается ребалансировка, но для ее проведения есть желание дождаться более сильного рыночного движения.

Моим базовым прогнозом на следующий год является укрепление рубля и рост нефтегазового сектора, привлекательность которого я отмечал еще 2 месяца назад, но как поведет себя рынок в реальности предсказать невозможно, поэтому продолжаем быть готовы к любому развитию событий.

💰Доходность закрытого портфеля "Инвестор+": +25% (52% г-х) с 29 июня 20г.

#стратегия2021

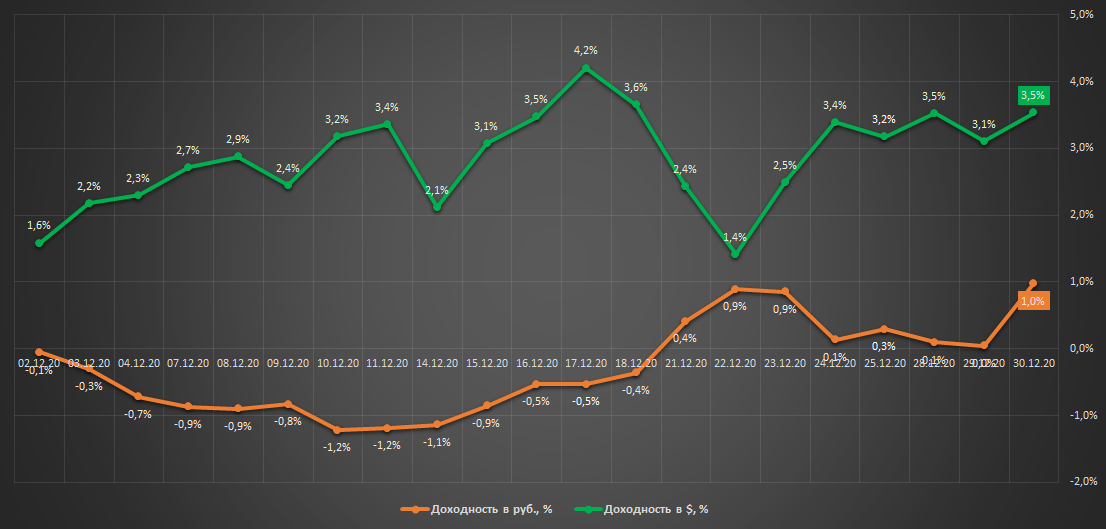

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.

▫️Стоимость на 18.12.20: 9965 тыс.р.

▫️Доходность в руб.: -4 тыс.р. (-0.4%)

▫️Доходность в $.: +478$ (+3.6%)

👉🏻онлайн портфель: intelinvest.ru

Индекс мосбиржи на этой неделе обновил очередной максимум(3318п.), рынки, как и год назад находятся в эйфории, доходность стратегии в долларах обгоняет рублевую(редкое явление).

В портфеле вновь напрашивается ребалансировка, но для ее проведения есть желание дождаться более сильного рыночного движения.

Моим базовым прогнозом на следующий год является укрепление рубля и рост нефтегазового сектора, привлекательность которого я отмечал еще 2 месяца назад, но как поведет себя рынок в реальности предсказать невозможно, поэтому продолжаем быть готовы к любому развитию событий.

💰Доходность закрытого портфеля "Инвестор+": +25% (52% г-х) с 29 июня 20г.

#стратегия2021

{kind=link}

Плюсы и минусы брокерского обслуживания в Сбере

Сейчас идет активная пора открытия ИИС, т.к. внеся на него средства до конца года, уже ближайшей весной можно подавать заявление на получение налогового вычета по первому типу.

В личку постоянно получаю много вопросов на тему выбора брокера, я не буду здесь сравнивать комиссии и рекламировать кого либо, просто расскажу о своем опыте обслуживания в Сбере👇

➕ПЛЮСЫ:

✔️надежность - к Сберу здесь нет вопросов, крупнейший гос.банк с колоссальным инфраструктурным значением и международными кредитными рейтингами на уровне суверенного.

❗фин.устойчивость вашего брокера очень важный пункт, т.к. денежные средства на брокерских счетах не застрахованы.

✔️удобные и понятные брокерские отчеты -брокерские отчеты сразу идут в формате pdf с печатью и подписью банка, что очень удобно если вам вдруг потребуется их заверенный скан + в брокерском отчете легко разобраться, есть возможность увидеть размер биржевой и брокерской комиссии отдельно по каждой сделке + есть возможность выгрузки сделок в excel в удобном формате.

✔️оповещения о важных корпоративных событиях - на почту автоматически приходят уведомления о выплате дивидендов с указанием плановых сроков их зачисления на счет, сообщения о взимаемых депозитарием комиссиях, информация о выкупах, офертах и т.д.

✔️торговые платформы на выбор:

-QUIK для торговли с ПК;

-webQUIK для сделок через сайт;

-приложение на смартфон.

✔️доступны все акции и etf мосбиржи

данный пункт стал преимуществом после того, как Тинькофф ограничил своим клиентам список доступных инструментов.

❌МИНУСЫ:

➖обязательная авторизация в QUIK через смс - задержка прихода смс с паролем и потраченное время на его ввод могут стоить вам немало нервов и денег, отключить данную опцию нельзя, совсем, никак.

➖нельзя удаленно добавить реквизиты стороннего банка для вывода - для этого вам нужно лично посетить специальное отделение банка в вашем городе, которое занимается обслуживанием брокерских счетов.

➖ нет предварительного расчета ндфл - если вы вдруг решили узнать, какой у вас ндфл за этот год, то вам придется ждать января, когда банк пришлет вам соотв. уведомление или как делать символический вывод средств в 1р., чтобы получить расчет ндфл. Заранее в личном кабинете получить данную информацию нельзя.

➖ндфл при выводе средств удерживают с выводимой суммы даже при наличии свободного остатка - выводите, например 100 тыс.р. из свободных 120 т.р., а приходит 90 т.р., т.к. 10 т.р. удержано в счет ндфл. Почему эту сумму нельзя списать со свободного остатка(20 т.р.) непонятно. Вывод средств каждый раз превращается в лотерею.

#брокер

Сейчас идет активная пора открытия ИИС, т.к. внеся на него средства до конца года, уже ближайшей весной можно подавать заявление на получение налогового вычета по первому типу.

В личку постоянно получаю много вопросов на тему выбора брокера, я не буду здесь сравнивать комиссии и рекламировать кого либо, просто расскажу о своем опыте обслуживания в Сбере👇

➕ПЛЮСЫ:

✔️надежность - к Сберу здесь нет вопросов, крупнейший гос.банк с колоссальным инфраструктурным значением и международными кредитными рейтингами на уровне суверенного.

❗фин.устойчивость вашего брокера очень важный пункт, т.к. денежные средства на брокерских счетах не застрахованы.

✔️удобные и понятные брокерские отчеты -брокерские отчеты сразу идут в формате pdf с печатью и подписью банка, что очень удобно если вам вдруг потребуется их заверенный скан + в брокерском отчете легко разобраться, есть возможность увидеть размер биржевой и брокерской комиссии отдельно по каждой сделке + есть возможность выгрузки сделок в excel в удобном формате.

✔️оповещения о важных корпоративных событиях - на почту автоматически приходят уведомления о выплате дивидендов с указанием плановых сроков их зачисления на счет, сообщения о взимаемых депозитарием комиссиях, информация о выкупах, офертах и т.д.

✔️торговые платформы на выбор:

-QUIK для торговли с ПК;

-webQUIK для сделок через сайт;

-приложение на смартфон.

✔️доступны все акции и etf мосбиржи

данный пункт стал преимуществом после того, как Тинькофф ограничил своим клиентам список доступных инструментов.

❌МИНУСЫ:

➖обязательная авторизация в QUIK через смс - задержка прихода смс с паролем и потраченное время на его ввод могут стоить вам немало нервов и денег, отключить данную опцию нельзя, совсем, никак.

➖нельзя удаленно добавить реквизиты стороннего банка для вывода - для этого вам нужно лично посетить специальное отделение банка в вашем городе, которое занимается обслуживанием брокерских счетов.

➖ нет предварительного расчета ндфл - если вы вдруг решили узнать, какой у вас ндфл за этот год, то вам придется ждать января, когда банк пришлет вам соотв. уведомление или как делать символический вывод средств в 1р., чтобы получить расчет ндфл. Заранее в личном кабинете получить данную информацию нельзя.

➖ндфл при выводе средств удерживают с выводимой суммы даже при наличии свободного остатка - выводите, например 100 тыс.р. из свободных 120 т.р., а приходит 90 т.р., т.к. 10 т.р. удержано в счет ндфл. Почему эту сумму нельзя списать со свободного остатка(20 т.р.) непонятно. Вывод средств каждый раз превращается в лотерею.

#брокер

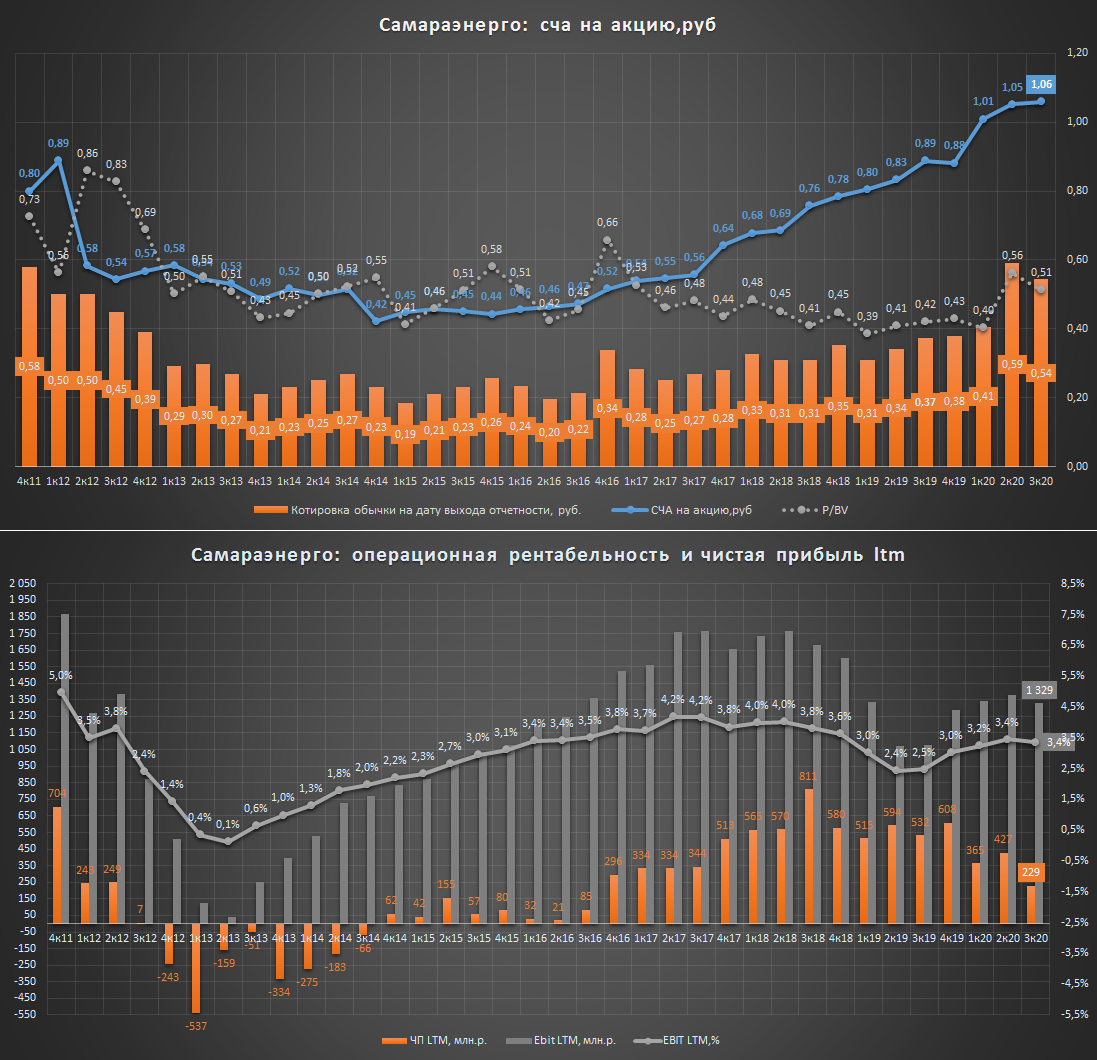

Самараэнерго отчет по рсбу за 3кв. - больше заработали, больше потратили

Продолжаю знакомить вас фин.результатами данного сбыта, обладающего задатками благотворительного фонда.

Динамика основных показателей с начала года(9м20/9м19):

✖️Полезный отпуск э/э: 7.5 млрд.кВт*ч (-14%)

✖️Выручка: 29.7 млрд.р. (-10%)

✔️Ebit (прибыль от продаж): 850 млн.р. (+5%)

✔️Ebit margin: 3% (2.6%)

✖️Чистая прибыль: 258 млн.р.(-39%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.3 млрд.р.(32коп. на акцию) + пакет акций мрск Волги(408 млн.р.)

✔️Cча на акцию: 1.06р.(+19%)

Схематоз продолжается: прибыль снизилась за счет прочих расходов, значительная часть которых традиционно состоит из резервов и сомнительной благотворительности, которая вместе с другими "нужными" расходами за последние годы достигла уже 50% прибыли.

Все упирается в дивиденды: Самараэнерго не платит дивиденды, при этом компания по своему фин.профилю не уступает дивидендному Пермьэнергосбыту, который при сопоставимом полезном отпуске, выручке, ebit и чистом долге стоит более 6 млрд.р., что в пересчете на 1 акцию Самараэнерго подразумевает котировку в районе 1.6р.(+190%).

💡История с отстаиванием миноритариями Самараэнерго своих интересов продолжается (подробней), после получения всей необходимой информации сделаю итоговый пост с результатами.

#sago

Продолжаю знакомить вас фин.результатами данного сбыта, обладающего задатками благотворительного фонда.

Динамика основных показателей с начала года(9м20/9м19):

✖️Полезный отпуск э/э: 7.5 млрд.кВт*ч (-14%)

✖️Выручка: 29.7 млрд.р. (-10%)

✔️Ebit (прибыль от продаж): 850 млн.р. (+5%)

✔️Ebit margin: 3% (2.6%)

✖️Чистая прибыль: 258 млн.р.(-39%)

✔️Долг: 0 млрд.р.(0%)

✔️Netdebt: -1.3 млрд.р.(32коп. на акцию) + пакет акций мрск Волги(408 млн.р.)

✔️Cча на акцию: 1.06р.(+19%)

Схематоз продолжается: прибыль снизилась за счет прочих расходов, значительная часть которых традиционно состоит из резервов и сомнительной благотворительности, которая вместе с другими "нужными" расходами за последние годы достигла уже 50% прибыли.

Все упирается в дивиденды: Самараэнерго не платит дивиденды, при этом компания по своему фин.профилю не уступает дивидендному Пермьэнергосбыту, который при сопоставимом полезном отпуске, выручке, ebit и чистом долге стоит более 6 млрд.р., что в пересчете на 1 акцию Самараэнерго подразумевает котировку в районе 1.6р.(+190%).

💡История с отстаиванием миноритариями Самараэнерго своих интересов продолжается (подробней), после получения всей необходимой информации сделаю итоговый пост с результатами.

#sago

{kind=link}

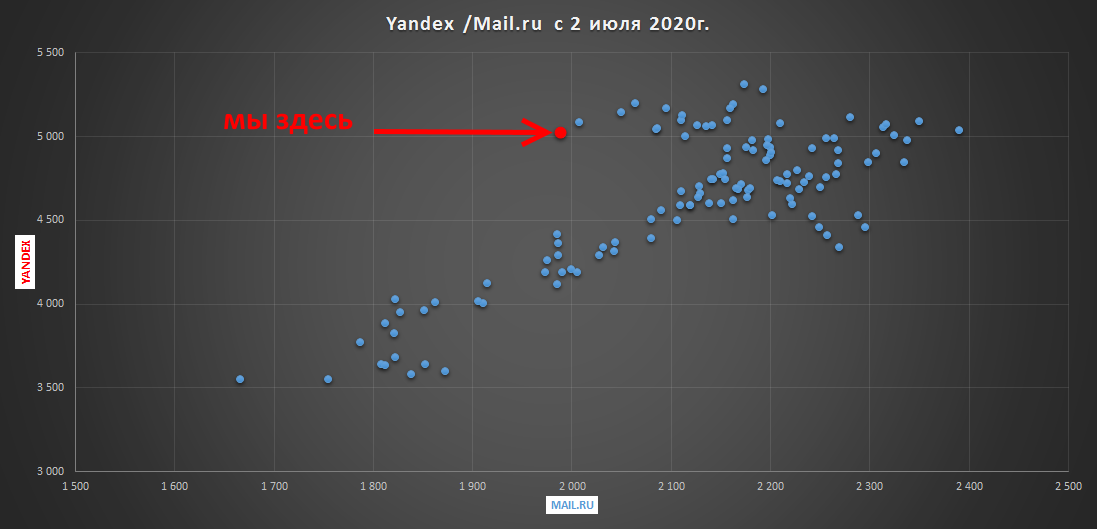

Снижение корреляции между Yandex и Mailru

С момента старта торгов расписками mail.ru в России (2 июля 20г.) по ноябрь включительно коэффициент корреляции между ними и акциями Яндекса составил 89%, а с учетом декабря данный показатель снизился до 78%.

Снижение корреляции совпало с историческим(относительно июля) расхождением в котировках - при 5000р. по Яндексу Мэйл стоит сейчас всего ~2000р.

Яндекс, как самый крупный представитель российского it-сектора выступает его своеобразным барометром, поэтому сложившаяся ситуация скорее говорит о слабости котировок mail.ru, нежели о дороговизне Яндекса.

💡С одной стороны, рынок представляет хорошую возможность для обмена акций Яндекса на Mail.ru, а с другой, ситуация фундаментально логична, т.к. по темпам выручки Яндекс по итогам третьего квартала уверенно обогнал мэйл.

Традиционного используемый в подобных ситуациях парный трейд "short Яндекс/long Mail" пока видится слишком рискованным.

#yndx #mail

С момента старта торгов расписками mail.ru в России (2 июля 20г.) по ноябрь включительно коэффициент корреляции между ними и акциями Яндекса составил 89%, а с учетом декабря данный показатель снизился до 78%.

Снижение корреляции совпало с историческим(относительно июля) расхождением в котировках - при 5000р. по Яндексу Мэйл стоит сейчас всего ~2000р.

Яндекс, как самый крупный представитель российского it-сектора выступает его своеобразным барометром, поэтому сложившаяся ситуация скорее говорит о слабости котировок mail.ru, нежели о дороговизне Яндекса.

💡С одной стороны, рынок представляет хорошую возможность для обмена акций Яндекса на Mail.ru, а с другой, ситуация фундаментально логична, т.к. по темпам выручки Яндекс по итогам третьего квартала уверенно обогнал мэйл.

Традиционного используемый в подобных ситуациях парный трейд "short Яндекс/long Mail" пока видится слишком рискованным.

#yndx #mail

{kind=link}

Русал отстал от алюминия

Динамика с 23 декабря 2019г.:

▫️Алюминий в руб.: +39%

▫️Русал в руб: +19%

Санкционный риск недавно снова обвалил котировки Русала, увеличив разрыв между сырьем и акциями, что создало дополнительный апсайд в акциях Русала.

Европа подозревает Дерипаску в излишнем влиянии на менеджмент Русала, что нарушает наложенные администрацией США санкционные ограничения.

💡Русал цель 40р.: даже если США захотят принять доп. меры, то они скорей всего будут касаться непосредственно самого Дерипаски и не будут затрагивать экономическую деятельность Русала, что повышает шансы на болеебыстрое восстановление котировок алюминиевого гиганта.

#rual

Динамика с 23 декабря 2019г.:

▫️Алюминий в руб.: +39%

▫️Русал в руб: +19%

Санкционный риск недавно снова обвалил котировки Русала, увеличив разрыв между сырьем и акциями, что создало дополнительный апсайд в акциях Русала.

Европа подозревает Дерипаску в излишнем влиянии на менеджмент Русала, что нарушает наложенные администрацией США санкционные ограничения.

💡Русал цель 40р.: даже если США захотят принять доп. меры, то они скорей всего будут касаться непосредственно самого Дерипаски и не будут затрагивать экономическую деятельность Русала, что повышает шансы на болеебыстрое восстановление котировок алюминиевого гиганта.

#rual

{kind=link}

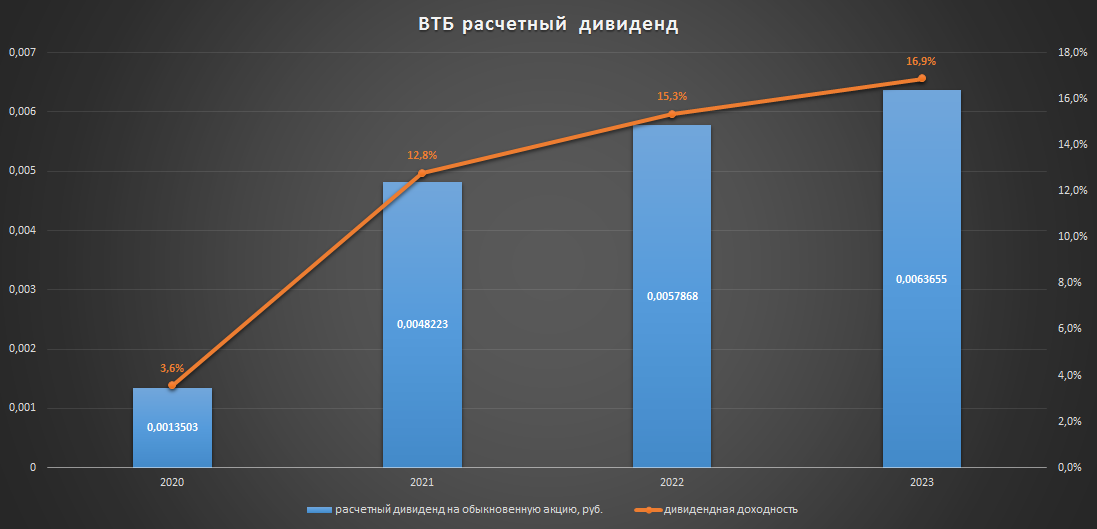

ВТБ - рост прибыли в который рынок не верит

По данным газеты "Коммерсантъ", ВТБ планирует в 2023г. получить 330 млрд.р. чистой прибыли(ссылка).

С учетом последних прогнозов план по собственной прибыли банка на ближайшие годы теперь выглядит так:

▫️2020г: 70-75 млрд.р.

▫️2021г: 250 млрд.р.

▫️2022г: 300 млрд.р.

▫️2023г: 330 млрд.р

ВТБ в будущем при выплате дивидендов обещает придерживаться 50% payout, что исходя из плановой прибыли подразумевает их совокупный размер:

▫️2020г: 30 млрд.р.

▫️2021г: 125 млрд.р.

▫️2022г: 150 млрд.р.

▫️2023г: 165 млрд.р

💡Как известно, дивиденды на обычку и префы банка рассчитываются на основании принципа равнодоходности, в результате за последние 6 лет объем дивидендов на два типа акций в среднем был одинаковый(25/25).

💡Если такая пропорция сохранится в будущем, то дивидендная доходность обыкновенных акций может увеличиться с текущих 3.6% до 17% по итогам 2023г.👇

ранее на канале:

👉🏻Инвестиционная идея ВТБ(+12,5%)

#vtbr

По данным газеты "Коммерсантъ", ВТБ планирует в 2023г. получить 330 млрд.р. чистой прибыли(ссылка).

С учетом последних прогнозов план по собственной прибыли банка на ближайшие годы теперь выглядит так:

▫️2020г: 70-75 млрд.р.

▫️2021г: 250 млрд.р.

▫️2022г: 300 млрд.р.

▫️2023г: 330 млрд.р

ВТБ в будущем при выплате дивидендов обещает придерживаться 50% payout, что исходя из плановой прибыли подразумевает их совокупный размер:

▫️2020г: 30 млрд.р.

▫️2021г: 125 млрд.р.

▫️2022г: 150 млрд.р.

▫️2023г: 165 млрд.р

💡Как известно, дивиденды на обычку и префы банка рассчитываются на основании принципа равнодоходности, в результате за последние 6 лет объем дивидендов на два типа акций в среднем был одинаковый(25/25).

💡Если такая пропорция сохранится в будущем, то дивидендная доходность обыкновенных акций может увеличиться с текущих 3.6% до 17% по итогам 2023г.👇

ранее на канале:

👉🏻Инвестиционная идея ВТБ(+12,5%)

#vtbr

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.

▫️Стоимость на 18.12.20: 1.003 млн.р.

▫️Доходность в руб.: +3 тыс.р. (+0.3%)

▫️Доходность в $.: +416$ (+3.2%)

👉🏻онлайн портфель: intelinvest.ru

Первая неделя, когда доходность в рублях и $ стала положительной. Локальная смена тренда в индексе и рубле увеличила рублевую доходность, которая на фоне валютной продолжат оставаться вблизи нулевых значений.

Индексные стратегии "питаются" волатильностью, лучшей формой которой является "боковик", поэтому чем больше взлеты и падения, тем лучше.

🔥Закрытый канал Инвестор+ пополнился новыми индексными и пассивными стратегиями, полный список которых теперь выглядит так:

1. Индексная на курс USD/RUB

2. Индексная на индекс Московской биржи в руб.

3. Индексная на индекс SP500 в $

4. Индексная на Золото в $

5. Публичная индексная

6. Индексная на индекс Московской биржи в руб+$

-️Пассивные стратегии с фиксированной структурой

-️Пассивные стратегии с гибкой структурой

подробней

💰Доходность закрытого портфеля "Инвестор+": +25% (52% г-х) с 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.

▫️Стоимость на 18.12.20: 1.003 млн.р.

▫️Доходность в руб.: +3 тыс.р. (+0.3%)

▫️Доходность в $.: +416$ (+3.2%)

👉🏻онлайн портфель: intelinvest.ru

Первая неделя, когда доходность в рублях и $ стала положительной. Локальная смена тренда в индексе и рубле увеличила рублевую доходность, которая на фоне валютной продолжат оставаться вблизи нулевых значений.

Индексные стратегии "питаются" волатильностью, лучшей формой которой является "боковик", поэтому чем больше взлеты и падения, тем лучше.

🔥Закрытый канал Инвестор+ пополнился новыми индексными и пассивными стратегиями, полный список которых теперь выглядит так:

1. Индексная на курс USD/RUB

2. Индексная на индекс Московской биржи в руб.

3. Индексная на индекс SP500 в $

4. Индексная на Золото в $

5. Публичная индексная

6. Индексная на индекс Московской биржи в руб+$

-️Пассивные стратегии с фиксированной структурой

-️Пассивные стратегии с гибкой структурой

подробней

💰Доходность закрытого портфеля "Инвестор+": +25% (52% г-х) с 29 июня 20г.

#стратегия2021

{kind=link}

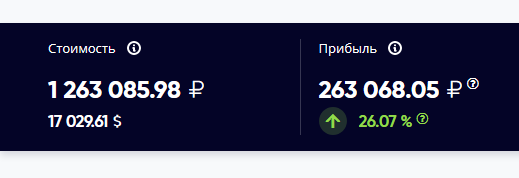

Портфель акций 2020 - финиш🏁

О портфеле

▪️Старт: 25.12.19

▪️Финиш: 25.12.20

▪️Стратегия: только акции рф, только лонг, минимум сделок, горизонт 1 год.

▪️Стартовая сумма: 1 млн.р.(без пополнений)

▪️Финальная стоимость портфеля: 1.263 млн.р.

▪️Доходность: +26.3%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): +13.1%

Несмотря на расстрельную стартовую структуру портфеля (60% в нефтегазе и банках), портфель сумел не только выйти в плюс, но и в 2 раза обогнать по доходности индекс. Главными локомотивами роста стали акции АФК Система и Группы Эталон.

Напомню, что данного результата удалось достичь, совершая сделки не чаще 1 раза в квартал.

Результаты данного портфеля наглядно подтверждают актуальность ключевого принципа ведения портфеля - качество сделок важнее их количества.

В этом году на пике паники некоторые на фоне экстремального снижения стоимости своих портфелей закрывали все позиции со словами "вернусь, когда начнется рост". Люди, которые, не смогли предвидеть падение рынка теперь наивно полагали, что смогут определить момент его разворота. В итоге их возвращение состоялось по более высоким ценам.

💡Не повторяйте чужие ошибки, рост рынка или его снижение это всегда возможность, используйте ее в своих интересах, формируя грамотную структуру портфеля.

#портфель2020

О портфеле

▪️Старт: 25.12.19

▪️Финиш: 25.12.20

▪️Стратегия: только акции рф, только лонг, минимум сделок, горизонт 1 год.

▪️Стартовая сумма: 1 млн.р.(без пополнений)

▪️Финальная стоимость портфеля: 1.263 млн.р.

▪️Доходность: +26.3%(онлайн)

▪️Полная доходность индекса мосбиржи с начала года (ETF SBMX): +13.1%

Несмотря на расстрельную стартовую структуру портфеля (60% в нефтегазе и банках), портфель сумел не только выйти в плюс, но и в 2 раза обогнать по доходности индекс. Главными локомотивами роста стали акции АФК Система и Группы Эталон.

Напомню, что данного результата удалось достичь, совершая сделки не чаще 1 раза в квартал.

Результаты данного портфеля наглядно подтверждают актуальность ключевого принципа ведения портфеля - качество сделок важнее их количества.

В этом году на пике паники некоторые на фоне экстремального снижения стоимости своих портфелей закрывали все позиции со словами "вернусь, когда начнется рост". Люди, которые, не смогли предвидеть падение рынка теперь наивно полагали, что смогут определить момент его разворота. В итоге их возвращение состоялось по более высоким ценам.

💡Не повторяйте чужие ошибки, рост рынка или его снижение это всегда возможность, используйте ее в своих интересах, формируя грамотную структуру портфеля.

#портфель2020

{kind=link}

Взгляд на 2021г.

Публикую свой традиционный вью на предстоящий год.

Мой прошлогодний прогноз по индексу Мосбиржи несмотря на всем известные события в итоге реализовался, что считаю обычной случайностью:

▫️25.12.2019: рост индекса Мосбиржи вряд ли сможет превысить 10-15%

▫️ Индекс Мосбиржи с начала года (с учетом дивидендов): +13%

Мои прогнозы на конец 2021г.

▫️Курс usd/rub: 69р.(-6%)

▫️Индекс Мосбиржи: 3500п.(+7%)

▫️Индекс SP500: 4000п.(+8%)

Предполагаю, что в предстоящем году рынки продолжат свой рост и вновь обновят свои исторические максимумы при этом сам рост в абсолюте не будет сильным.

❗Эти и любые другие прогнозы не стоит воспринимать, как призыв к чему либо и торопиться ставить на это серьезные деньги, т.к. достоверно на рынке ничего неизвестно.

Среди главных рисков считаю затянувшийся рост рынков, который продолжает прощать любые ошибки, связанные с неудачным уровнем входа, позволяя на горизонте до 6 мес. практически любому получить свой гарантированный плюс.

Фондовый рынок сейчас похож на "easy money", когда любая домохозяйка или слесарь за короткий срок может стать успешным инвестором и аналитиком. Как долго продлится такая ситуация непонятно, поэтому советую формировать адекватный по риску портфель и держать кэш на случай, если что-то пойдет не так.

🌲Всех с наступающим.

#портфель2021

Публикую свой традиционный вью на предстоящий год.

Мой прошлогодний прогноз по индексу Мосбиржи несмотря на всем известные события в итоге реализовался, что считаю обычной случайностью:

▫️25.12.2019: рост индекса Мосбиржи вряд ли сможет превысить 10-15%

▫️ Индекс Мосбиржи с начала года (с учетом дивидендов): +13%

Мои прогнозы на конец 2021г.

▫️Курс usd/rub: 69р.(-6%)

▫️Индекс Мосбиржи: 3500п.(+7%)

▫️Индекс SP500: 4000п.(+8%)

Предполагаю, что в предстоящем году рынки продолжат свой рост и вновь обновят свои исторические максимумы при этом сам рост в абсолюте не будет сильным.

❗Эти и любые другие прогнозы не стоит воспринимать, как призыв к чему либо и торопиться ставить на это серьезные деньги, т.к. достоверно на рынке ничего неизвестно.

Среди главных рисков считаю затянувшийся рост рынков, который продолжает прощать любые ошибки, связанные с неудачным уровнем входа, позволяя на горизонте до 6 мес. практически любому получить свой гарантированный плюс.

Фондовый рынок сейчас похож на "easy money", когда любая домохозяйка или слесарь за короткий срок может стать успешным инвестором и аналитиком. Как долго продлится такая ситуация непонятно, поэтому советую формировать адекватный по риску портфель и держать кэш на случай, если что-то пойдет не так.

🌲Всех с наступающим.

#портфель2021

{kind=link}

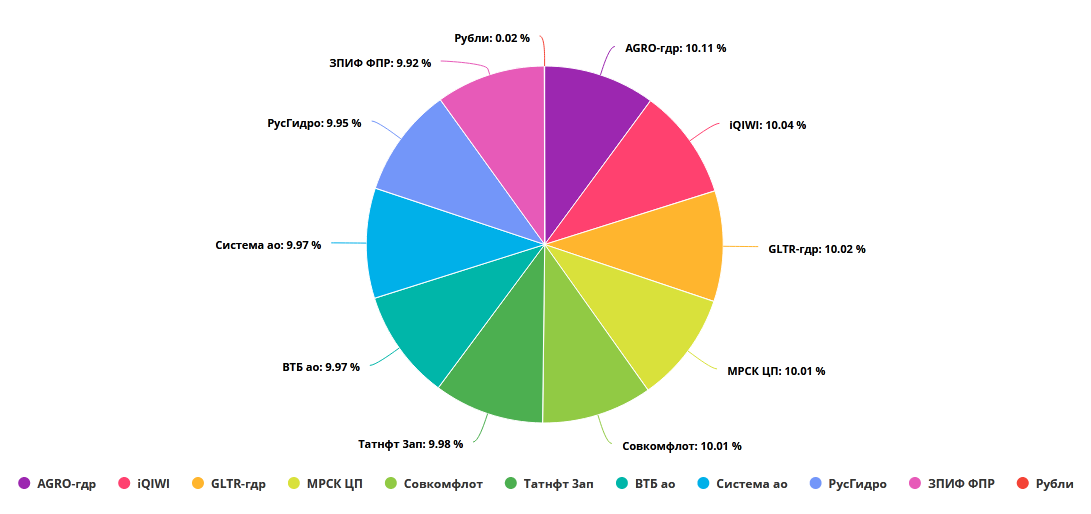

Портфель акций на 2021г.

Продолжаю традиционную рубрику портфеля российских акций на 2021г.

С момента старта данной рубрики в 2019г. динамика доходности положительна, но это, как известно, ничего не гарантирует:

▫️2019г.: +22%

▫️2020г.: +26%

▫️2021г. ?

Условия ведения портфеля остаются без изменений:

▪️Старт: 30.12.20 (по ценам закрытия на 29.12.20)

▪️Финиш: 30.12.21 (по ценам закрытия на 29.12.21)

▪️Стартовая сумма: 1 млн.р.(без пополнений)

▪️Стратегия: только акции рф, только лонг, сделки не чаще 1 раза в квартал, горизонт 1 год.

👉портфель онлайн

Список акций и краткое описание:

1. ВТБ - ставка на восстановление прибыли и дивидендов.

2. АФК Система - ставка на сокращение дисконта к стоимости чистых активов корпорации.

3. МРСК ЦП - ставка на восстановление прибыли и дивидендов.

4. Татнефть ап - ставка на восстановление прибыли и дивидендов.

5. Русгидро - ставка на рост прибыли и дивидендов.

6. Globaltrans - ставка на рост котировок благодаря дивидендам и buyback.

7. ЗПИФ ФПР - ставка на продолжение хайпа в IPO - секторе.

8. Совкомфлот - ставка на восстановление котировок.

9. Qiwi - ставка на снятие ограничений ЦБ и последующий рост акций.

10. Rusagro - ставка на продолжение роста цен на c/х продукцию.

Все 10 акций в портфеле разделены примерно пропорционально(~10%)

P/S: Квартальный обзор портфеля запланирован на начало апреля следующего года.

#портфель2021

Продолжаю традиционную рубрику портфеля российских акций на 2021г.

С момента старта данной рубрики в 2019г. динамика доходности положительна, но это, как известно, ничего не гарантирует:

▫️2019г.: +22%

▫️2020г.: +26%

▫️2021г. ?

Условия ведения портфеля остаются без изменений:

▪️Старт: 30.12.20 (по ценам закрытия на 29.12.20)

▪️Финиш: 30.12.21 (по ценам закрытия на 29.12.21)

▪️Стартовая сумма: 1 млн.р.(без пополнений)

▪️Стратегия: только акции рф, только лонг, сделки не чаще 1 раза в квартал, горизонт 1 год.

👉портфель онлайн

Список акций и краткое описание:

1. ВТБ - ставка на восстановление прибыли и дивидендов.

2. АФК Система - ставка на сокращение дисконта к стоимости чистых активов корпорации.

3. МРСК ЦП - ставка на восстановление прибыли и дивидендов.

4. Татнефть ап - ставка на восстановление прибыли и дивидендов.

5. Русгидро - ставка на рост прибыли и дивидендов.

6. Globaltrans - ставка на рост котировок благодаря дивидендам и buyback.

7. ЗПИФ ФПР - ставка на продолжение хайпа в IPO - секторе.

8. Совкомфлот - ставка на восстановление котировок.

9. Qiwi - ставка на снятие ограничений ЦБ и последующий рост акций.

10. Rusagro - ставка на продолжение роста цен на c/х продукцию.

Все 10 акций в портфеле разделены примерно пропорционально(~10%)

P/S: Квартальный обзор портфеля запланирован на начало апреля следующего года.

#портфель2021

{kind=link}

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.

▫️Стоимость на 30.12.20: 1.01 млн.р.

▫️Доходность в руб.: +10 тыс.р. (+1%)

▫️Доходность в $.: +463$ (+3.5%)

👉🏻онлайн портфель: intelinvest.ru

Завершен первый месяц работы индексного портфеля в котором мы одновременно отслеживаем динамику 4ех активов: индекс мосбиржи, sp500, золото и курс usd/rub. Доходность портфеля с момента старта невысокая, но положительная.

💡Напомню, что текущая развесовка активов в стратегии отражает мнение специального алгоритма по дальнейшему апсайду каждого из активов в отдельности.

Из-за небольшого отклонения фактической структуры от эталонной особой потребности в проведении ребалансировки портфеля пока нет, обновленный ребалансировочный калькулятор доступен в закрытом канале👇

💰Доходность закрытого портфеля "Инвестор+": +26% (52% г-х) с 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.

▫️Стоимость на 30.12.20: 1.01 млн.р.

▫️Доходность в руб.: +10 тыс.р. (+1%)

▫️Доходность в $.: +463$ (+3.5%)

👉🏻онлайн портфель: intelinvest.ru

Завершен первый месяц работы индексного портфеля в котором мы одновременно отслеживаем динамику 4ех активов: индекс мосбиржи, sp500, золото и курс usd/rub. Доходность портфеля с момента старта невысокая, но положительная.

💡Напомню, что текущая развесовка активов в стратегии отражает мнение специального алгоритма по дальнейшему апсайду каждого из активов в отдельности.

Из-за небольшого отклонения фактической структуры от эталонной особой потребности в проведении ребалансировки портфеля пока нет, обновленный ребалансировочный калькулятор доступен в закрытом канале👇

💰Доходность закрытого портфеля "Инвестор+": +26% (52% г-х) с 29 июня 20г.

#стратегия2021

{kind=link}

Итоги работы пассивных (всепогодных) стратегий в 2020г

▫️Портфель с минимальной доходностью: +16%

▫️Портфель с максимальной доходностью: +57%

▪️Средняя доходность всех портфелей: +33%

подробней

В этом году стартует боевое применение новых пассивных стратегий с гибкой структурой, которые по данным бэктеста в 2020г. показали более высокий результат:

▫️Портфель с минимальной доходностью: +24%

▫️Портфель с максимальной доходностью: +64%

▪️Средняя доходность всех портфелей: +43%

подробней

💡Стоит заметить, что данных результатов удалось добиться полностью в пассивном режиме (без сделок), при более активном управлении доходность могла быть выше.

#пс

▫️Портфель с минимальной доходностью: +16%

▫️Портфель с максимальной доходностью: +57%

▪️Средняя доходность всех портфелей: +33%

подробней

В этом году стартует боевое применение новых пассивных стратегий с гибкой структурой, которые по данным бэктеста в 2020г. показали более высокий результат:

▫️Портфель с минимальной доходностью: +24%

▫️Портфель с максимальной доходностью: +64%

▪️Средняя доходность всех портфелей: +43%

подробней

💡Стоит заметить, что данных результатов удалось добиться полностью в пассивном режиме (без сделок), при более активном управлении доходность могла быть выше.

#пс

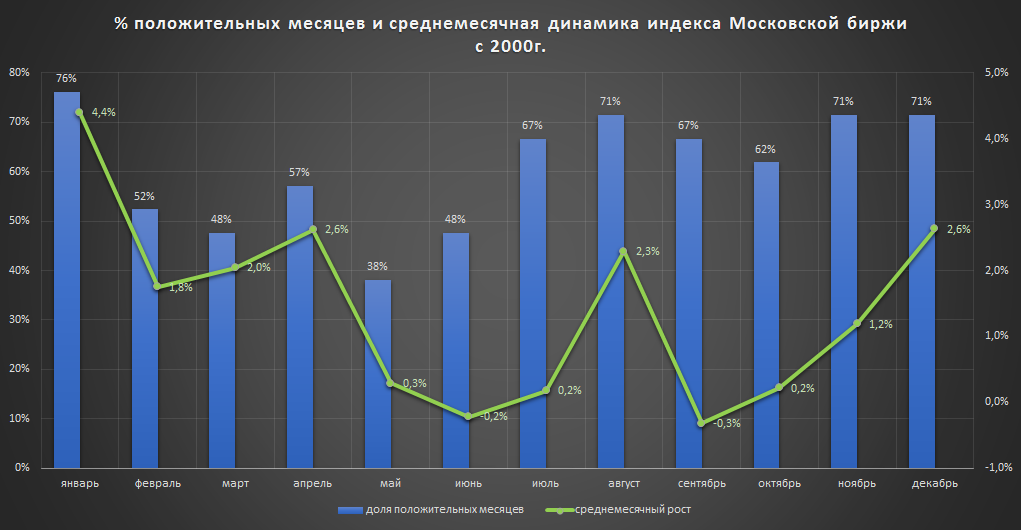

Январь лучший месяц для индекса Мосбиржи

В декабре прошлого года индекс мосбиржи прибавил около 6%, существующая с 2004г. закономерность, согласно которой декабрь или январь для рынка является всегда растущим вновь подтвердилась(подробней).

Что касается текущего момента, то по статистике январь для российского рынка является наиболее благоприятным месяцем, 76% всех январей с 2000г. закрылись в плюс.

Наиболее худшим для российского рынка является май, который только в 38% случаев был позитивен.

#imoex

В декабре прошлого года индекс мосбиржи прибавил около 6%, существующая с 2004г. закономерность, согласно которой декабрь или январь для рынка является всегда растущим вновь подтвердилась(подробней).

Что касается текущего момента, то по статистике январь для российского рынка является наиболее благоприятным месяцем, 76% всех январей с 2000г. закрылись в плюс.

Наиболее худшим для российского рынка является май, который только в 38% случаев был позитивен.

#imoex

{kind=link}

Январь лучший месяц для индекса Мосбиржи (2)

Для получения полной картины в оценке фактора сезонности динамики индекса мосбиржи следует обратить внимание не только на долю растущих месяцев, но и на их среднемесячный рост.

Как видно, январь для индекса мосбиржи является лучшим не только по количеству "зеленых" месяцев, но и по величине среднемесячного роста, который с 2000г. составил около 4,4%.

💡Если данный среднестатистический рост применить к текущему январю, то цель по индексу на конец месяца составляет 3451

Интересно, что наихудшим по среднемесячному росту с 2000г. стал сентябрь (-0.3%), который по доле растущих месяцев смотрится достаточно неплохо.

#imoex

Для получения полной картины в оценке фактора сезонности динамики индекса мосбиржи следует обратить внимание не только на долю растущих месяцев, но и на их среднемесячный рост.

Как видно, январь для индекса мосбиржи является лучшим не только по количеству "зеленых" месяцев, но и по величине среднемесячного роста, который с 2000г. составил около 4,4%.

💡Если данный среднестатистический рост применить к текущему январю, то цель по индексу на конец месяца составляет 3451

Интересно, что наихудшим по среднемесячному росту с 2000г. стал сентябрь (-0.3%), который по доле растущих месяцев смотрится достаточно неплохо.

#imoex

{kind=link}

Индексная стратегия. Еженедельный отчет

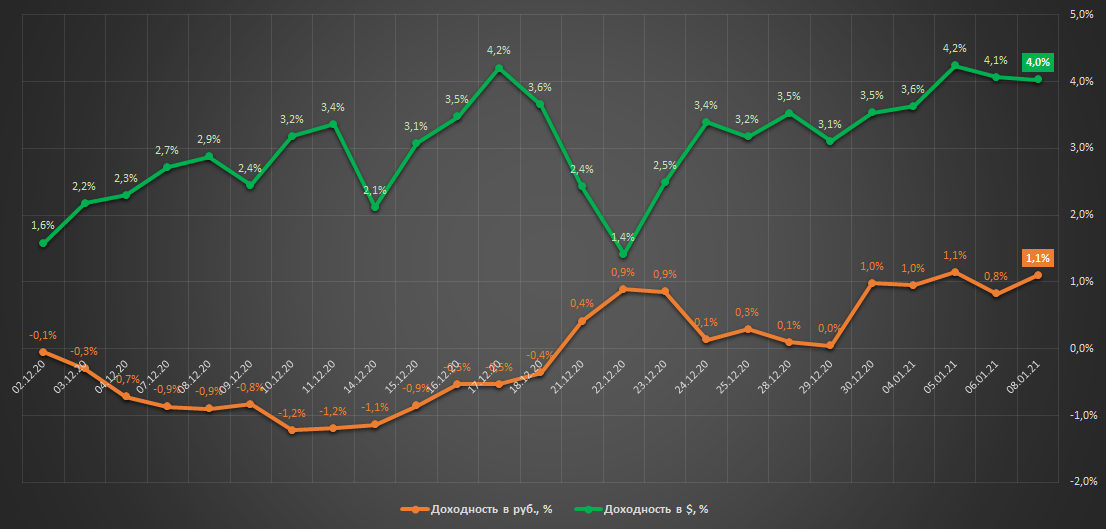

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость на 08.01.20: 1.01 млн.р.

▫️Доходность в руб.: +11 тыс.р. (+1.1% или 11% г-х)

▫️Доходность в $.: +527$ (+4% или 39% г-х)

👉🏻онлайн портфель: intelinvest.ru

На этой неделе была проведена очередная ребалансировка (вторая по счету), которая сопровождалась контртрендовым сокращением доли российского рынка акций (фиксацией прибыли) в пользу кэша (рубли и $).

Сейчас индексу мосбиржи достаточно вырасти еще на несколько %, чтобы его доля в портфеле была полностью сокращена, данный вопрос окончательно решится на плановой ребалансировке 1-2 февраля.

Друзья, часто получаю вопрос, почему доходность измеряется одновременно в рублях и валюте?

Ответ: так сделано из-за того, что портфель состоит из валютных стратегий (SP500, Золото + $) и рублевых (индекс мосбиржи + руб.), поэтому более корректно отслеживать доходность такого портфеля сразу в двух валютах.

Итоги работы пассивных стратегий в непростом 2020г. показали достойные результаты и в очередной раз подтвердили свою актуальность💪

💰Доходность закрытого портфеля "Инвестор+": +28% (52% г-х) с 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано: 1.0 млн.р.(без пополнений)

▫️Стоимость на 08.01.20: 1.01 млн.р.

▫️Доходность в руб.: +11 тыс.р. (+1.1% или 11% г-х)

▫️Доходность в $.: +527$ (+4% или 39% г-х)

👉🏻онлайн портфель: intelinvest.ru

На этой неделе была проведена очередная ребалансировка (вторая по счету), которая сопровождалась контртрендовым сокращением доли российского рынка акций (фиксацией прибыли) в пользу кэша (рубли и $).

Сейчас индексу мосбиржи достаточно вырасти еще на несколько %, чтобы его доля в портфеле была полностью сокращена, данный вопрос окончательно решится на плановой ребалансировке 1-2 февраля.

Друзья, часто получаю вопрос, почему доходность измеряется одновременно в рублях и валюте?

Ответ: так сделано из-за того, что портфель состоит из валютных стратегий (SP500, Золото + $) и рублевых (индекс мосбиржи + руб.), поэтому более корректно отслеживать доходность такого портфеля сразу в двух валютах.

Итоги работы пассивных стратегий в непростом 2020г. показали достойные результаты и в очередной раз подтвердили свою актуальность💪

💰Доходность закрытого портфеля "Инвестор+": +28% (52% г-х) с 29 июня 20г.

#стратегия2021

{kind=link}

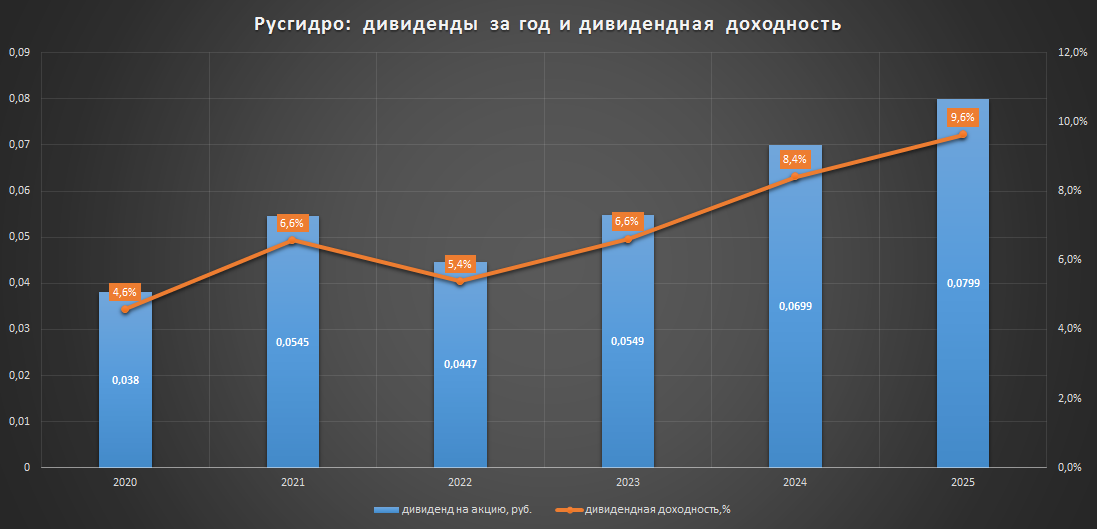

Русгидро хочет удвоить прибыль к 2025 году

Как пишет коммерсант, в проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43%, до 47,86 млрд руб., а на 2025г. до 70.2 млрд.р.

Прибыль Русгидро в соотв. с бизнес-планом:

▫️2020г.: 33.4 млрд.р.

▫️2021г.: 47.9 млрд.р.

▫️2022г.: 39.3 млрд.р.

▫️2023г.: 48.2 млрд.р.

▫️2024г.: 61.4 млрд.р.

▫️2025г.: 70.2 млрд.р.

💡Форвардное P/E и див.доходность за 25г составляют 5.2 и 9.6% соотв.

Как уже отмечалось мной ранее, Русгидро уже сейчас может получать около 66 млрд.р. прибыли и платить дивидендами 7.5коп. на акцию (payout 50%), но компания планирует выйти на данный уровень только в 2024-25гг., что может отсрочить взятие котировками долгожданных 1 руб.

При сохранении 50% payout на существенный рост дивидендов Русгидро можно рассчитывать только по итогам 2024г., но уверен, что реализовать данный потенциал компания может и раньше, поэтому минимальная цель по акциям на этот год в 90коп. продолжает быть актуальна.

#hydr

Как пишет коммерсант, в проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43%, до 47,86 млрд руб., а на 2025г. до 70.2 млрд.р.

Прибыль Русгидро в соотв. с бизнес-планом:

▫️2020г.: 33.4 млрд.р.

▫️2021г.: 47.9 млрд.р.

▫️2022г.: 39.3 млрд.р.

▫️2023г.: 48.2 млрд.р.

▫️2024г.: 61.4 млрд.р.

▫️2025г.: 70.2 млрд.р.

💡Форвардное P/E и див.доходность за 25г составляют 5.2 и 9.6% соотв.

Как уже отмечалось мной ранее, Русгидро уже сейчас может получать около 66 млрд.р. прибыли и платить дивидендами 7.5коп. на акцию (payout 50%), но компания планирует выйти на данный уровень только в 2024-25гг., что может отсрочить взятие котировками долгожданных 1 руб.

При сохранении 50% payout на существенный рост дивидендов Русгидро можно рассчитывать только по итогам 2024г., но уверен, что реализовать данный потенциал компания может и раньше, поэтому минимальная цель по акциям на этот год в 90коп. продолжает быть актуальна.

#hydr

{kind=link}

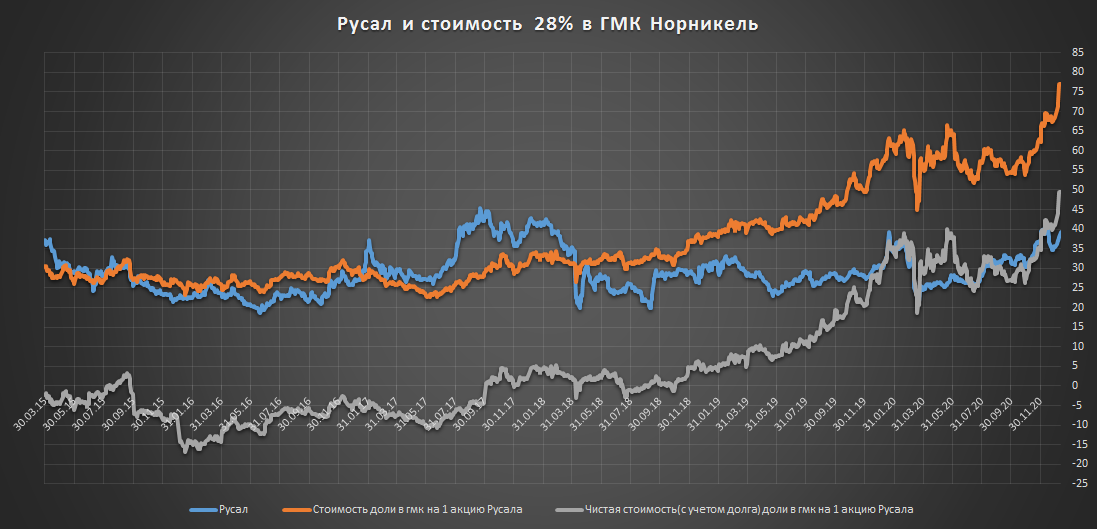

Русал и доля в Норникеле

Русал уже много лет владеет 28% пакетом акций Норникеля, рыночная стоимость которого в пересчете на 1 акцию Русала составляет в моменте 77р.

С учетом долга алюминиевого гиганта (417 млрд.р.) чистая стоимость гмк-пакета составляет около 50р. на акцию Русала + алюминиевый бизнес бонусом.

💡Итого не менее 50р. реальных чистых активов на 1 акцию Русала.

Здесь стоит заметить, что несмотря на значительное влияние стоимости пакета Норникеля на оценку Русала акции последнего практически никак не реагируют на динамику котировок ГМК, корреляция между ними за последние 6 лет практически отсутствует.

Рынок не верит в скорое раскрытие стоимости гмк-пакета, а наблюдаемое в моменте рекордное отставание акций Русала от Норникеля наглядно демонстрирует уровень пессимизма в данном вопросе.

💡С учетом всех за и против акции Русала продолжают оставаться привлекательной долгоиграющей историей с минимальным целевым уровнем не менее 50р.(+26%).

#rual

Русал уже много лет владеет 28% пакетом акций Норникеля, рыночная стоимость которого в пересчете на 1 акцию Русала составляет в моменте 77р.

С учетом долга алюминиевого гиганта (417 млрд.р.) чистая стоимость гмк-пакета составляет около 50р. на акцию Русала + алюминиевый бизнес бонусом.

💡Итого не менее 50р. реальных чистых активов на 1 акцию Русала.

Здесь стоит заметить, что несмотря на значительное влияние стоимости пакета Норникеля на оценку Русала акции последнего практически никак не реагируют на динамику котировок ГМК, корреляция между ними за последние 6 лет практически отсутствует.

Рынок не верит в скорое раскрытие стоимости гмк-пакета, а наблюдаемое в моменте рекордное отставание акций Русала от Норникеля наглядно демонстрирует уровень пессимизма в данном вопросе.

💡С учетом всех за и против акции Русала продолжают оставаться привлекательной долгоиграющей историей с минимальным целевым уровнем не менее 50р.(+26%).

#rual

{kind=link}