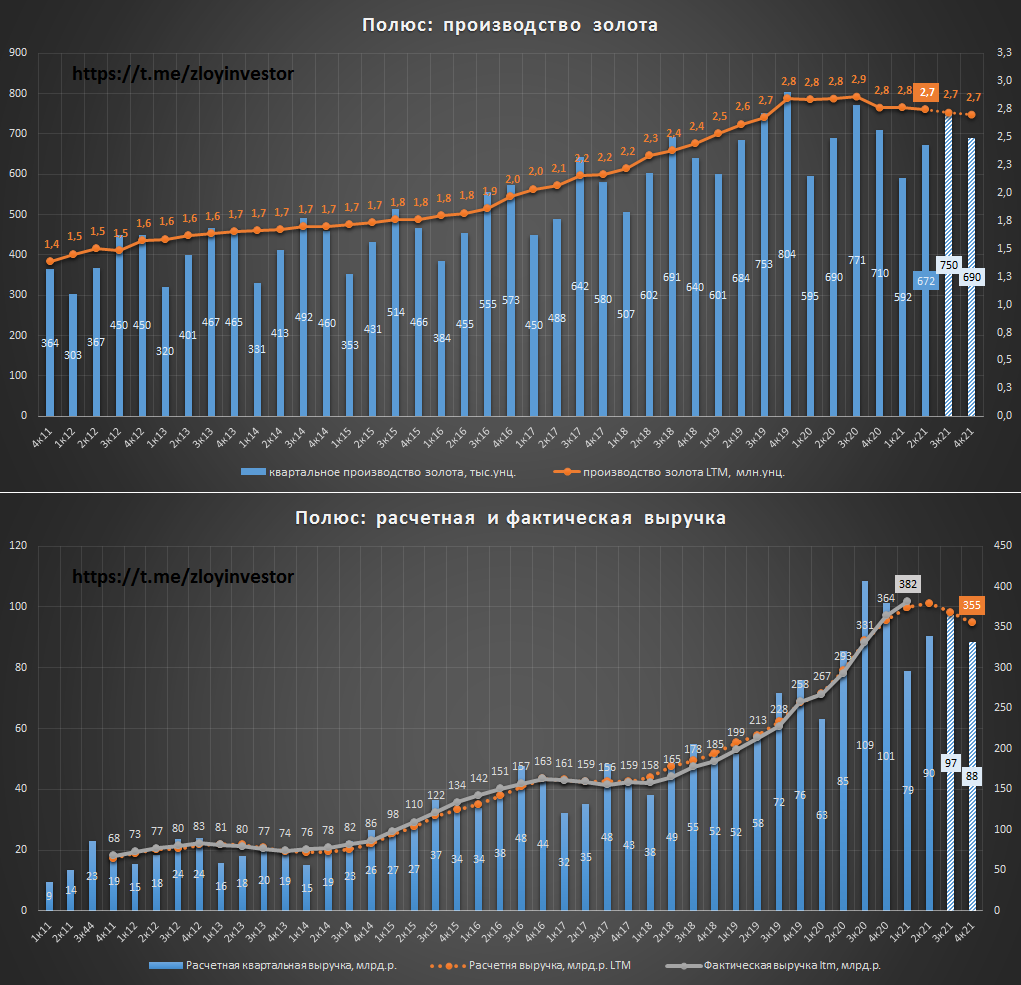

Полюс производственный отчет за 2кв21 - интересная альтернатива золоту

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

#plzl

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

#plzl

{kind=link}

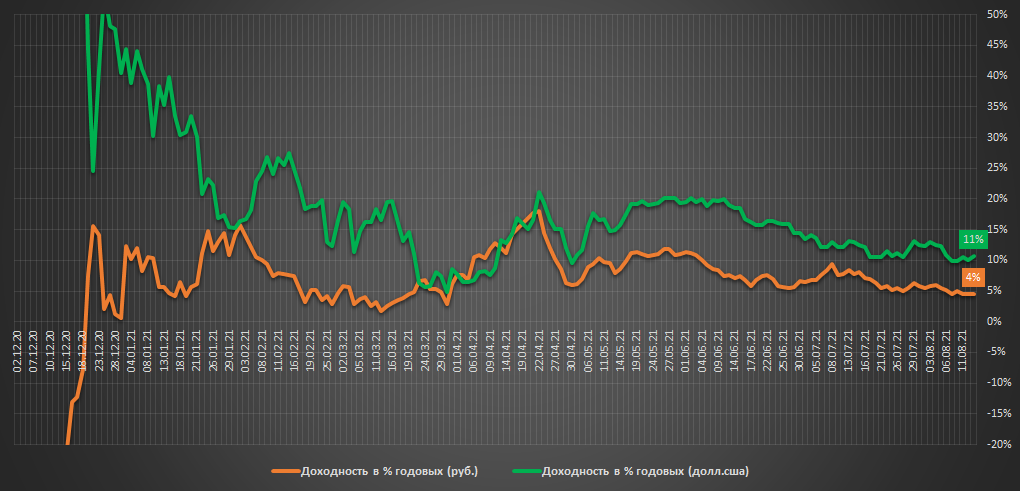

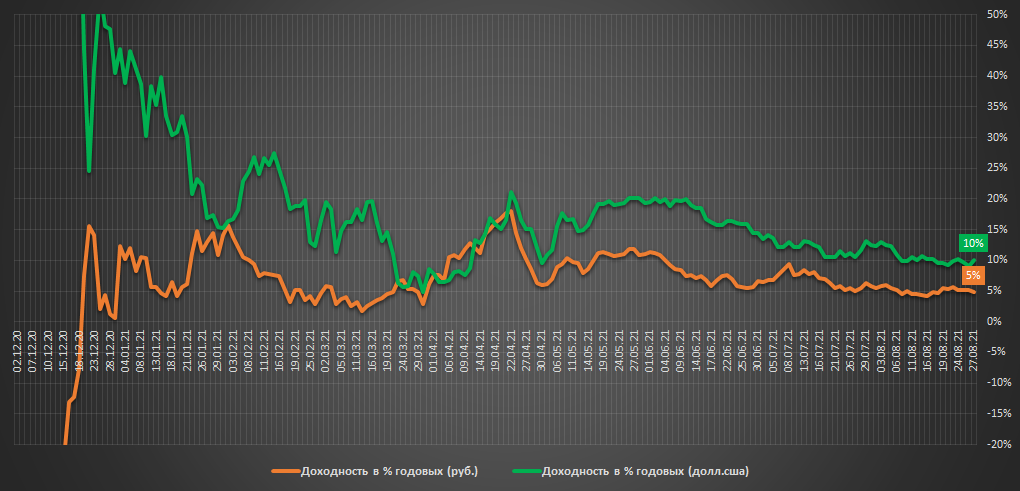

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.031 млн.р.($14.1 тыс)

▫️Доходность в руб.: +4% г-х

▫️Доходность в $.: +11% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Фонд на индекс Мосбиржи(VTBX) прибавил за неделю 1.8% и вплотную приблизился к своим максимальным значениям, исторически плохой для рынков август пока себя так не проявил, но впереди еще 2 недели, посмотрим. По золоту прошла волна распродаж, его цена с учетом инфляционной составляющей сейчас одна из самых низких с 2007г.(подробней). Если цена не уйдет, то на плановой ребалансировке 1 сентября будем увеличивать его долю в портфеле.

💡Результаты закрытых стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3,8%(+32% г-х)

▫️Стратегия №2: +2,1%(+18% г-х)

▫️Стратегия на индекс Мосбиржи/SP500: +3,4%(+29% г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): -0.8%

💡Не теряйте время, сформировать портфель на основе стратегий можно в любой момент, ждатьу моря погоды каких-то специальных уровней не нужно.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.031 млн.р.($14.1 тыс)

▫️Доходность в руб.: +4% г-х

▫️Доходность в $.: +11% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Фонд на индекс Мосбиржи(VTBX) прибавил за неделю 1.8% и вплотную приблизился к своим максимальным значениям, исторически плохой для рынков август пока себя так не проявил, но впереди еще 2 недели, посмотрим. По золоту прошла волна распродаж, его цена с учетом инфляционной составляющей сейчас одна из самых низких с 2007г.(подробней). Если цена не уйдет, то на плановой ребалансировке 1 сентября будем увеличивать его долю в портфеле.

💡Результаты закрытых стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +3,8%(+32% г-х)

▫️Стратегия №2: +2,1%(+18% г-х)

▫️Стратегия на индекс Мосбиржи/SP500: +3,4%(+29% г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): -0.8%

💡Не теряйте время, сформировать портфель на основе стратегий можно в любой момент, ждать

#стратегия2021

{kind=link}

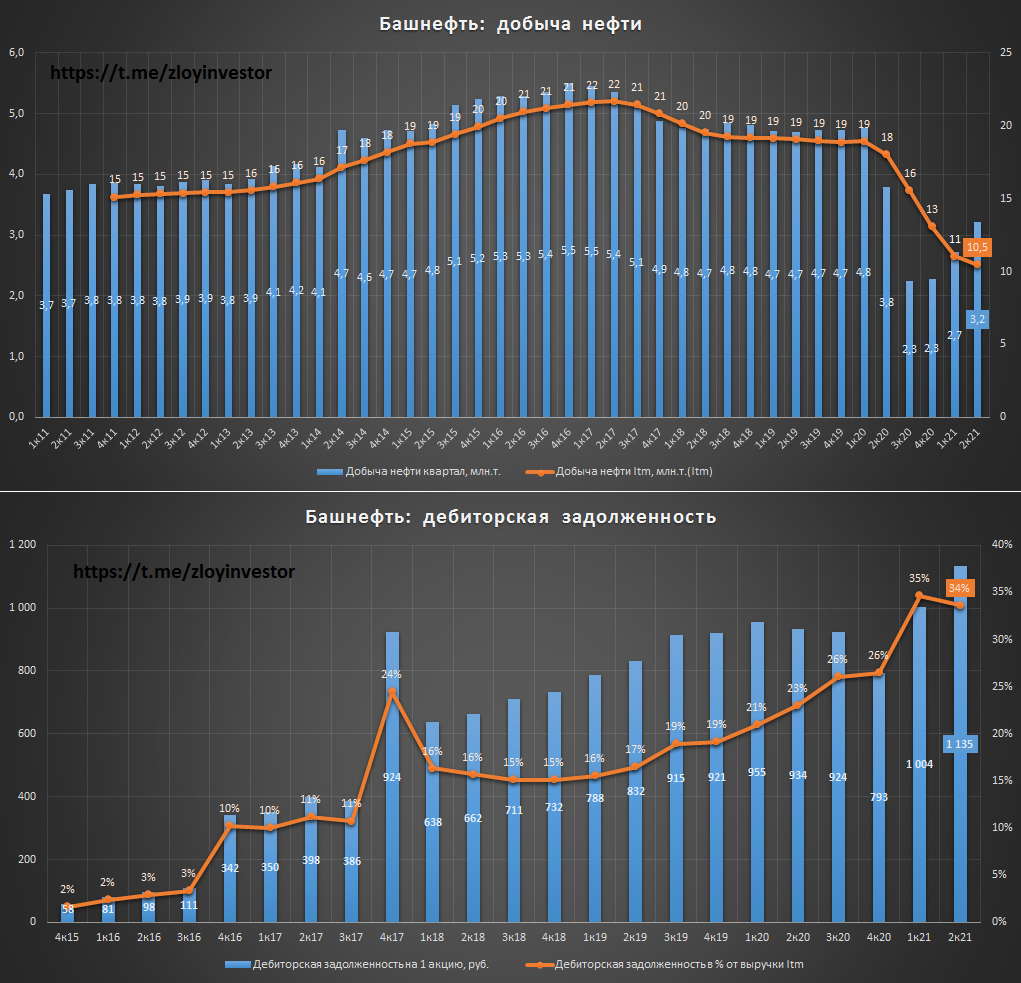

Башнефть мсфо 2кв21 - восстановление добычи и рост прибыли

Добыча нефти:

▫️2кв21: 3.2 млн.т.(-15%)

▫️LTM: 10.5 млн.т.(-15%)

💡Рост к 1кв : +19%

Финпоказатели за 1 полугодие:

▫️Выручка: 357 млрд.р.(+23%)

▫️Ebitda: 63 млрд.р.(+385%)

▫️Прибыль: 26.6 млрд.р.

💡Вклад первого полугодия в годовые дивиденды при 25% payout составляет 37.5р.(дд.ап = 3.6%), по итогам года в случае сохранения темпов восстановления добычи можно ожидать увеличения дивидендов до ~92р. на преф.(дд. 8.9%).

Акции Башнефти обладают годовым апсайдом на уровне сектора (20-25%), восстановление прибыли(дивидендов) в данной истории играет ключевое значение, но под "эффективным" руководством Роснефти, предпочитающее выводить деньги из компании через дебиторку, на особые сюрпризы акционерам Башнефти надеяться не стоит.

#bane #banep

Добыча нефти:

▫️2кв21: 3.2 млн.т.(-15%)

▫️LTM: 10.5 млн.т.(-15%)

💡Рост к 1кв : +19%

Финпоказатели за 1 полугодие:

▫️Выручка: 357 млрд.р.(+23%)

▫️Ebitda: 63 млрд.р.(+385%)

▫️Прибыль: 26.6 млрд.р.

💡Вклад первого полугодия в годовые дивиденды при 25% payout составляет 37.5р.(дд.ап = 3.6%), по итогам года в случае сохранения темпов восстановления добычи можно ожидать увеличения дивидендов до ~92р. на преф.(дд. 8.9%).

Акции Башнефти обладают годовым апсайдом на уровне сектора (20-25%), восстановление прибыли(дивидендов) в данной истории играет ключевое значение, но под "эффективным" руководством Роснефти, предпочитающее выводить деньги из компании через дебиторку, на особые сюрпризы акционерам Башнефти надеяться не стоит.

#bane #banep

{kind=link}

Bloomberg Economics (про Россию):

- российская экономика восстановилась быстрее, чем ожидалось;

- но рост, вероятно, достиг своего пика;

- эффект от снятия ограничений исчерпан;

- дельта-штамм и сворачивание мер поддержки отрицательно отразятся на спросе;

- в III квартале рост продолжится, но значительно медленнее.

источник: headlines

-----------------

Немного пессимизма в ленту на фоне хаев по индексу👇

#imoex

- российская экономика восстановилась быстрее, чем ожидалось;

- но рост, вероятно, достиг своего пика;

- эффект от снятия ограничений исчерпан;

- дельта-штамм и сворачивание мер поддержки отрицательно отразятся на спросе;

- в III квартале рост продолжится, но значительно медленнее.

источник: headlines

-----------------

Немного пессимизма в ленту на фоне хаев по индексу👇

#imoex

{kind=link}

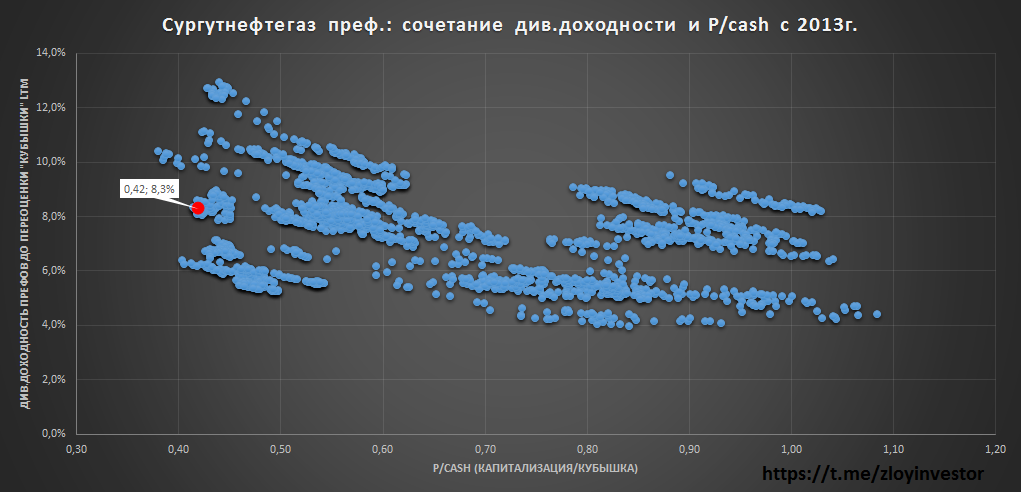

Сургутнефтегаз преф рсбу за 2 кв. - хорошая альтернатива евробондам

▫️Размер кубышки: $53.4 млрд.(+8% г/г)

▫️Размер кубышки на акцию: $1.23(90 р.)

💡Отношение стоимости акций к размеру кубышки (P/Cash) = 0.42 - одно из самых низких значений с 2013г.

за полугодие:

▫️Выручка: 849 млрд.р.(+72%)

▫️Прибыль от продаж: 179 млрд.р. (+210%)

▫️Чистая прибыль: 155 млрд.р.(-65%)

💡Операционно компания чувствует себя значительно лучше, укрепление рубля с начала года снизило прибыль, вклад первого полугодия в годовые дивиденды на преф. составил 1.43р.(дд. 3.8%)

Адекватная внутренняя доходность: за последние 12 мес. операционный дивиденд(без переоценки кубышки) составил 3,1р. на преф., что предполагает около 8.3% див.доходности и является некой среднеисторичекой величиной с 2013г., по итогам года данный показатель должен прибавить.

Высокий фундаментальный апсайд: стоимость префов более чем в 2 раза меньше соотв. доли в кубышке, текущее значение P/Cash = 0.42 является одним из самых низких с 2013г. - рынок максимально пессимистичен(дешев) относительно перспектив идеи "кубышку в дивиденды".

💡Сургут преф. обладает в моменте интересным сочетанием рублевой доходности(+ защита от девальвации) и фундаментальной стоимости, данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

#sngs #sngsp

▫️Размер кубышки: $53.4 млрд.(+8% г/г)

▫️Размер кубышки на акцию: $1.23(90 р.)

💡Отношение стоимости акций к размеру кубышки (P/Cash) = 0.42 - одно из самых низких значений с 2013г.

за полугодие:

▫️Выручка: 849 млрд.р.(+72%)

▫️Прибыль от продаж: 179 млрд.р. (+210%)

▫️Чистая прибыль: 155 млрд.р.(-65%)

💡Операционно компания чувствует себя значительно лучше, укрепление рубля с начала года снизило прибыль, вклад первого полугодия в годовые дивиденды на преф. составил 1.43р.(дд. 3.8%)

Адекватная внутренняя доходность: за последние 12 мес. операционный дивиденд(без переоценки кубышки) составил 3,1р. на преф., что предполагает около 8.3% див.доходности и является некой среднеисторичекой величиной с 2013г., по итогам года данный показатель должен прибавить.

Высокий фундаментальный апсайд: стоимость префов более чем в 2 раза меньше соотв. доли в кубышке, текущее значение P/Cash = 0.42 является одним из самых низких с 2013г. - рынок максимально пессимистичен(дешев) относительно перспектив идеи "кубышку в дивиденды".

💡Сургут преф. обладает в моменте интересным сочетанием рублевой доходности(+ защита от девальвации) и фундаментальной стоимости, данный инструмент сейчас может хорошо подойти только в качестве альтернативы евробондам, более высокой доходности от него пока ждать не стоит.

#sngs #sngsp

{kind=link}

Акции "EN+" отстали от Русала

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

#rual #enpg

"EN+" принадлежит около 57% Русала, данный пакет является ключевым активом группы и его рыночная стоимость во многом определяет цену акций "EN+".

Акции "EN+" стоят рекордно дешево относительно существенно подорожавших с начала года акций Русала, разница в котировках уже соответствует рекордному санационному дисконту 2018 года.

💡Целевой уровень акций "EN+" относительно Русала по историческому фактору составляет около 900р.(+23%). Реализовать данный апсайд помог бы переход "EN+" к выплате дивидендов, интрига одобрения которых становится вновь актуальной👇

Лорд Баркер, исполнительный председатель Совета директоров En+ Group:

«Мы знаем, насколько важно возобновление дивидендных выплат для наших акционеров. Я очень надеюсь, что при условии сохранения текущих темпов восстановления мировой экономики мы сможем вернуться к нашей дивидендной политике уже после подведения итогов и объявления финансовых результатов I полугодия 2021 г.».

#rual #enpg

Энергосбыты: топ самых "капексных" компаний

В вопросе инвестиционной активности поражают масштабы капвложений Самараэнерго, которая за 8 лет инвестировала во внеоборотные активы 2.2 млрд.р., что сопоставимо с суммарным капексом сразу четырех крупнейших по отпуску э/э компаний(ТНС_Кубань, ТНС_Ростов, Пермь, Красноярск)!

💡Значительная часть инвест.затрат Самараэнерго связана с установкой потребителям современных приборов учета(счетчиков), их монтажом занимается дружественная "СамараВЭМ", финансовое состояние которой благодаря жирному контракту с самарским энергосбытом позволяет платить в виде дивидендов около 8% своей выручки. Данный праздник оплачивают потребители через инвест.составляющую в тарифе на э/э, поэтому вечеринка имеет все шансы на продолжение, новая инвест.программа уже разрабатывается👇

"В планах ПАО «Самараэнерго» в ближайшие три года направить около 800 000 тыс. руб. на оснащение интеллектуальной системы учета электроэнергии многоквартирных домов жителей Самарской области"

#сбыты #sago #sagop

В вопросе инвестиционной активности поражают масштабы капвложений Самараэнерго, которая за 8 лет инвестировала во внеоборотные активы 2.2 млрд.р., что сопоставимо с суммарным капексом сразу четырех крупнейших по отпуску э/э компаний(ТНС_Кубань, ТНС_Ростов, Пермь, Красноярск)!

💡Значительная часть инвест.затрат Самараэнерго связана с установкой потребителям современных приборов учета(счетчиков), их монтажом занимается дружественная "СамараВЭМ", финансовое состояние которой благодаря жирному контракту с самарским энергосбытом позволяет платить в виде дивидендов около 8% своей выручки. Данный праздник оплачивают потребители через инвест.составляющую в тарифе на э/э, поэтому вечеринка имеет все шансы на продолжение, новая инвест.программа уже разрабатывается👇

"В планах ПАО «Самараэнерго» в ближайшие три года направить около 800 000 тыс. руб. на оснащение интеллектуальной системы учета электроэнергии многоквартирных домов жителей Самарской области"

#сбыты #sago #sagop

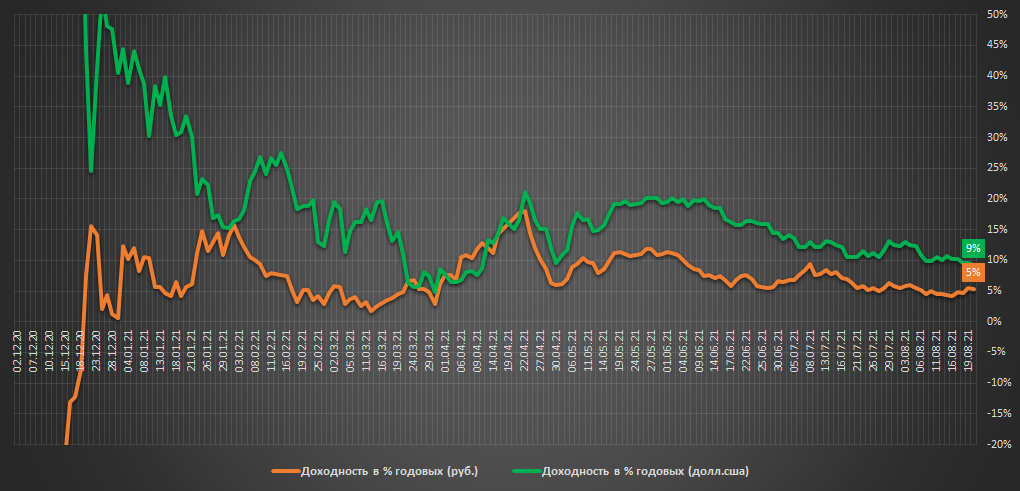

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.038 млн.р.($14.0 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +9% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Лидером роста за неделю стало Золото(+1.7% в рублях), фонды на индекс Мосбиржи и SP500 потеряли по 1.2% и 0.2% соответственно. Мировое сырьевое ралли постепенно ослабевает, нефть откатилась от своих максимумов этого года на 13%, а цены на железную руду вернулись к уровням конца 2020г. - рынок наелся "дефицитным" товаром.

Некоторое беспокойство вызывает тот факт, что на фоне небывалого сырьевого ралли курс usd/rub даже не смог уйти ниже 70р., не говоря уже о доковидных 63-65р. Риск ускоренного ослабления рубля в случае масштабного отката в сырье сегодня объективно становится выше.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +4.1%(+30%г-х)

▫️Стратегия №2: +2.4%(+18%г-х)

▫️Стратегия на индекс Мосбиржи/SP500: +3.5%(+26%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): -0.4%

💡Не теряйте время, сформировать портфель на основе стратегий можно в любой момент, ждать падения или каких-то других специальных уровней не нужно.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.038 млн.р.($14.0 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +9% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Лидером роста за неделю стало Золото(+1.7% в рублях), фонды на индекс Мосбиржи и SP500 потеряли по 1.2% и 0.2% соответственно. Мировое сырьевое ралли постепенно ослабевает, нефть откатилась от своих максимумов этого года на 13%, а цены на железную руду вернулись к уровням конца 2020г. - рынок наелся "дефицитным" товаром.

Некоторое беспокойство вызывает тот факт, что на фоне небывалого сырьевого ралли курс usd/rub даже не смог уйти ниже 70р., не говоря уже о доковидных 63-65р. Риск ускоренного ослабления рубля в случае масштабного отката в сырье сегодня объективно становится выше.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +4.1%(+30%г-х)

▫️Стратегия №2: +2.4%(+18%г-х)

▫️Стратегия на индекс Мосбиржи/SP500: +3.5%(+26%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): -0.4%

💡Не теряйте время, сформировать портфель на основе стратегий можно в любой момент, ждать падения или каких-то других специальных уровней не нужно.👉🏻Подробнее

#стратегия2021

{kind=link}

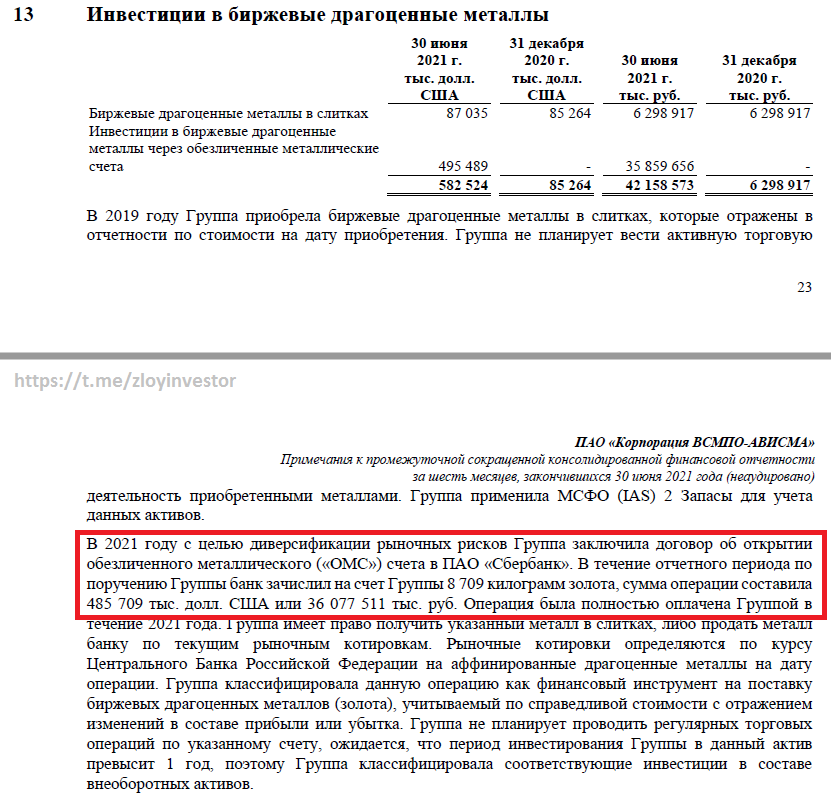

ВСМПО-Ависма купила 8.7 тонн золота

После продажи в этом году за 17.4 млрд.р. 4.35% акций Русгидро у титанового гиганта появилась новая инвест.идея💡

По данным мсфо отчета за 6 мес. 21г. компания в этом году "с целью диверсификации рыночных рисков" потратила 36.1 млрд.р. на покупку 8.7 тонн золота.

"Группа не планирует проводить регулярных торговых операций по указанному счету, ожидается, что период инвестирования Группы в данный актив

превысит 1 год".

Удивительные ребята)

#vsmo

После продажи в этом году за 17.4 млрд.р. 4.35% акций Русгидро у титанового гиганта появилась новая инвест.идея💡

По данным мсфо отчета за 6 мес. 21г. компания в этом году "с целью диверсификации рыночных рисков" потратила 36.1 млрд.р. на покупку 8.7 тонн золота.

"Группа не планирует проводить регулярных торговых операций по указанному счету, ожидается, что период инвестирования Группы в данный актив

превысит 1 год".

Удивительные ребята)

#vsmo

{kind=link}

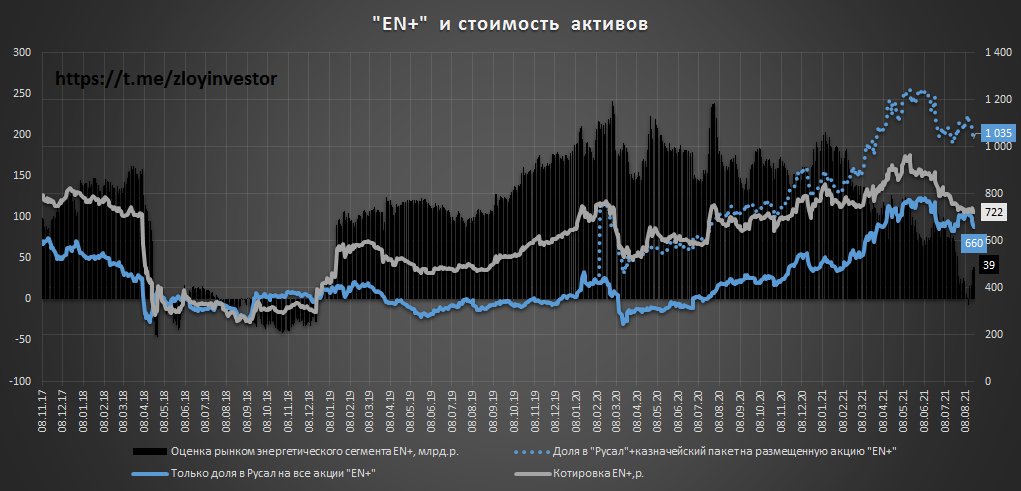

Акции "EN+" отстали от Русала (график)

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала. Как уже отмечалось ранее, компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

#enpg #rual

Как известно, главными активами "EN+" являются доля в Русале(56.88%), собственный пакет акций(21.37%) и непубличный энергетический сегмент, занимающий производством э/э(Евросибэнерго).

С 2017г. "EN+" нарастил свой пакет в Русале с 48.13% до текущих 56.88%, а в феврале 2020г. выкупил у ВТБ 21.37% собственных акций по цене ~740р./шт. с целью привлечения стратегического инвестора или проведения SPO.

Сейчас акции "EN+" стоят значительно дешевле суммарной стоимости доли в Русал+казначейский пакет(1035р.) и вплотную приблизились оценке доли в одном только Русале(660р.)👇

💡Справедливая цена "EN+" не менее 895р.(+24%): как и в санкционном 2018г., покупая по текущим "EN+" энергетический сегмент группы, оцениваемый рынком в ~150 млрд.р.(235р. на акцию EN+) достается вам почти бесплатно (в моменте за ~39 млрд.р.).

Реализация обозначенного апсайда в "EN+" при текущих котировках Русала напрямую зависит от сроков возврата компании к своей див.политике, предполагающей годовые выплаты не менее $0.39 на акцию + 100% дивидендов от Русала. Как уже отмечалось ранее, компания надеется вернутся к выплате дивидендов только после публикации отчетности за 6 мес.21г., что, скорей всего, предполагает возможную выплату дивидендов только по итогам всего 2021г.

В целом, в "EN+" сейчас скопилось много факторов, способствующих выплате дивидендов:

✔️удачный год для Русала и энергетического сегмента;

✔️наличие в Русале крупного акционера в виде SUAL Partners(доля 22%) недовольного отсутствием дивидендов;

✔️выплата дивидендов "EN+" открывает путь к SPO казначейского пакета, купленного на заемные средства;

✔️наличие интереса к акциям "EN+" со стороны потенциальных инвесторов в виде эмиратского фода Mubadala, купившего в июне этого года 2.6% акций.

#enpg #rual

{kind=link}

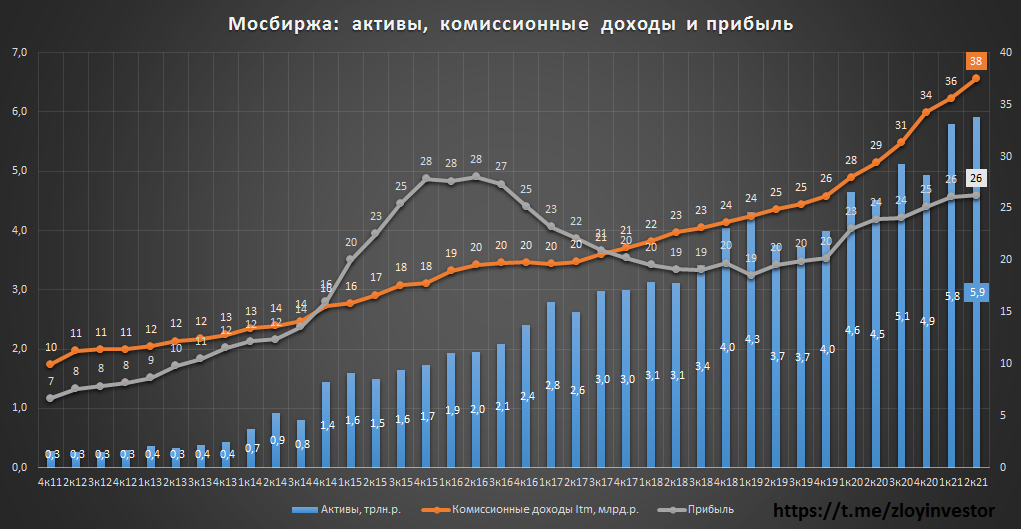

Мосбиржа мсфо 6м21 - рост активов и комиссионных доходов

6мес21/6мес21:

▫️Активы с начала года: 5.9 трлн.р.(+20%)

▫️Доходы: 25.9 млрд.р.(+9%)

-комиссионные доходы: 19.2 млрд.р.(+21%)

-% доходы: 6.7 млрд.р.(-15%)

▫️Прибыль: 13.8 млрд.р.(+8%)

💡Мосбиржа продолжает сохранять высокие темпы роста активов, что оказывает хорошую поддержку комиссионным доходам доля которых в структуре выручки составляет уже более 70%.

Динамика чистой прибыли из-за слабых % доходов менее позитивна - конвертировать без потерь рост активов в доходы(прибыль) пока не очень получается.

В целом, сохранение текущих темпов роста в сочетании с P/E ltm=16 при ~7% дивидендной доходности создает нейтральное отношение к акциям мосбиржи.

#moex

6мес21/6мес21:

▫️Активы с начала года: 5.9 трлн.р.(+20%)

▫️Доходы: 25.9 млрд.р.(+9%)

-комиссионные доходы: 19.2 млрд.р.(+21%)

-% доходы: 6.7 млрд.р.(-15%)

▫️Прибыль: 13.8 млрд.р.(+8%)

💡Мосбиржа продолжает сохранять высокие темпы роста активов, что оказывает хорошую поддержку комиссионным доходам доля которых в структуре выручки составляет уже более 70%.

Динамика чистой прибыли из-за слабых % доходов менее позитивна - конвертировать без потерь рост активов в доходы(прибыль) пока не очень получается.

В целом, сохранение текущих темпов роста в сочетании с P/E ltm=16 при ~7% дивидендной доходности создает нейтральное отношение к акциям мосбиржи.

#moex

{kind=link}

Банк Санкт-Петербург мсфо 6м21 - рекордная прибыль "ненастоящая"

за 6 мес.:

-Прибыль: 7.3 млрд.р.(+102%)

-Прибыль до трейдинга и расходов на резервы: 9.2 млрд.р.(+10%)

-Расчетная прибыль: 6 млрд.р.(+11%)

💡Банк за первые 6 мес. заработал рекордную в своей истории полугодовую прибыль, но достичь высоких результатов удалось во многом благодаря непостоянным факторам(сокращение расходов на резервы + рост доходов от трейдинга). Реальная прибыль от классического банкинга выросла всего на 10-11%, что достаточно скромно.

Тем не менее, дивиденды привязаны к фактической прибыли, что при 20% payout предполагает не менее 5.95р.(дд. 8.1%) дивидендов только за первое полугодие, которые будут выплачены по итогам всего года.

Акции банка продолжают стоить дешево(P/E 2.5;P/BV=0.4), менеджмент предпочитает часть свободного капитала направлять на выкуп обыкновенных акций(текущий по 75р./акц.), потенциал роста котировок выше 100р. сохраняется.

#bspb

за 6 мес.:

-Прибыль: 7.3 млрд.р.(+102%)

-Прибыль до трейдинга и расходов на резервы: 9.2 млрд.р.(+10%)

-Расчетная прибыль: 6 млрд.р.(+11%)

💡Банк за первые 6 мес. заработал рекордную в своей истории полугодовую прибыль, но достичь высоких результатов удалось во многом благодаря непостоянным факторам(сокращение расходов на резервы + рост доходов от трейдинга). Реальная прибыль от классического банкинга выросла всего на 10-11%, что достаточно скромно.

Тем не менее, дивиденды привязаны к фактической прибыли, что при 20% payout предполагает не менее 5.95р.(дд. 8.1%) дивидендов только за первое полугодие, которые будут выплачены по итогам всего года.

Акции банка продолжают стоить дешево(P/E 2.5;P/BV=0.4), менеджмент предпочитает часть свободного капитала направлять на выкуп обыкновенных акций(текущий по 75р./акц.), потенциал роста котировок выше 100р. сохраняется.

#bspb

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.036 млн.р.($14.1 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +10% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Активы из портфеля за неделю показали в основном околонулевую динамику, на плановой ребалансировке в среду в предполагается небольшое сокращение доли SP500 в пользу Золота.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +4.5%(+29%г-х)

▫️Стратегия №2: +3.1%(+20%г-х)

▫️Стратегия на акции России/США: +4.4%(+28%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.6%

💡Сформировать портфель на основе стратегий можно в любой момент, ждать падения или каких-то других специальных уровней не нужно.👉🏻Подробнее

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.036 млн.р.($14.1 тыс)

▫️Доходность в руб.: +5% г-х

▫️Доходность в $.: +10% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Активы из портфеля за неделю показали в основном околонулевую динамику, на плановой ребалансировке в среду в предполагается небольшое сокращение доли SP500 в пользу Золота.

💡Результаты всепогодных стратегий "Инвестор+" со старта 1 июля:

🏝️пассивный режим(1 сделка в год):

▫️Стратегия №1: +4.5%(+29%г-х)

▫️Стратегия №2: +3.1%(+20%г-х)

▫️Стратегия на акции России/США: +4.4%(+28%г-х)

🚴♂️активный режим+идеи(более 1 сделки в год): +0.6%

💡Сформировать портфель на основе стратегий можно в любой момент, ждать падения или каких-то других специальных уровней не нужно.👉🏻Подробнее

#стратегия2021

{kind=link}

Мечел удивил

мсфо за 6мес.:

-Выручка: 185 млрд.р.(+40%)

-Ebitda: 51 млрд.р.(+281%)

-Прибыль: 31.8 млрд.р.(+212%)

💡Вклад первого полугодия в годовые дивиденды на преф составляет 45.84р.(дд 21%)🔥

Очень важно, что полученная Мечелом прибыль является настоящей(производственной), бумажные и курсовые фокусы с переоценкой здесь ни при чем.

Рассчитанный на основе операционных результатов ltm-дивиденд на преф составляет в моменте около 28р., что исторически уже сейчас подразумевает целевой уровень по префу в районе 280р. 👇

#mtlrp

мсфо за 6мес.:

-Выручка: 185 млрд.р.(+40%)

-Ebitda: 51 млрд.р.(+281%)

-Прибыль: 31.8 млрд.р.(+212%)

💡Вклад первого полугодия в годовые дивиденды на преф составляет 45.84р.(дд 21%)🔥

Очень важно, что полученная Мечелом прибыль является настоящей(производственной), бумажные и курсовые фокусы с переоценкой здесь ни при чем.

Рассчитанный на основе операционных результатов ltm-дивиденд на преф составляет в моменте около 28р., что исторически уже сейчас подразумевает целевой уровень по префу в районе 280р. 👇

#mtlrp

{kind=link}

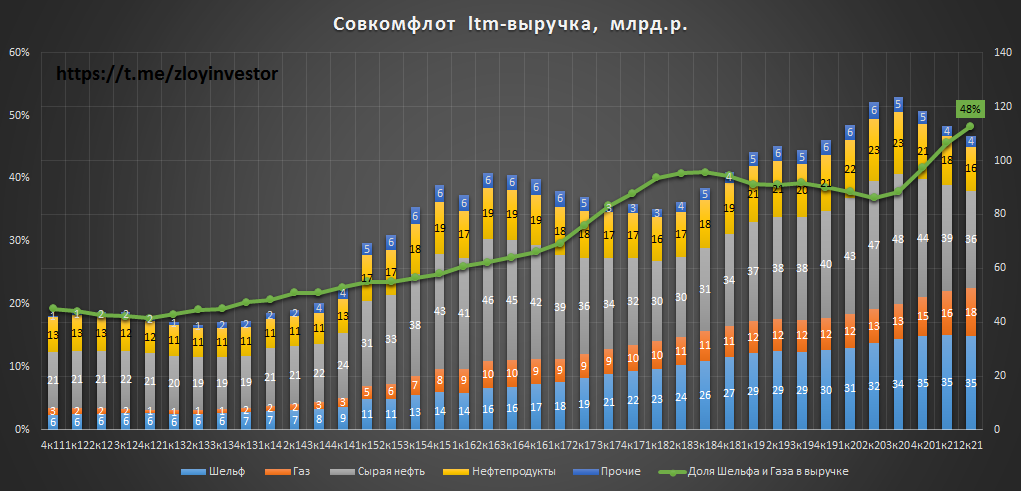

Совкомфлот мсфо 6м21 - под давлением ставок фрахта

6 мес.2021г.:

-Выручка: 56 млрд.р.(-14%)

-Ebitda: 26 млрд.р.(-34%)

-Прибыль: 0.98 млрд.р.(-94%)

💡Из-за исторически низких фрахтовых ставок компания в первом полугодии лишилась почти всей прибыли, восстановление стоимости фрахта теперь ожидается в 4 квартале.

Несмотря на просадку в перевозке нефти и нефтепродуктов(конвенциональный сегмент), в индустриальном сегменте (перевозка газа + обслуживание проектов на шельфе) сохраняется положительная динамика, данное направление занимает уже около 50% выручки, а к 2024г. его доля по ожиданием компании достигнет 70%.

💡Ставка на рост стоимости фрахта со своих рекордно низких значений является хорошей идеей, но данные ожидания уже во многом заложены в текущую цену акций, которые хоть и стоят недорого, но не являются супер-дешевыми для того чтобы прямо сейчас "брать на все", поэтому вариант постепенного наращивания длинных позиций по мере снижение котировок выглядит более уместно.

#flot

6 мес.2021г.:

-Выручка: 56 млрд.р.(-14%)

-Ebitda: 26 млрд.р.(-34%)

-Прибыль: 0.98 млрд.р.(-94%)

💡Из-за исторически низких фрахтовых ставок компания в первом полугодии лишилась почти всей прибыли, восстановление стоимости фрахта теперь ожидается в 4 квартале.

Несмотря на просадку в перевозке нефти и нефтепродуктов(конвенциональный сегмент), в индустриальном сегменте (перевозка газа + обслуживание проектов на шельфе) сохраняется положительная динамика, данное направление занимает уже около 50% выручки, а к 2024г. его доля по ожиданием компании достигнет 70%.

💡Ставка на рост стоимости фрахта со своих рекордно низких значений является хорошей идеей, но данные ожидания уже во многом заложены в текущую цену акций, которые хоть и стоят недорого, но не являются супер-дешевыми для того чтобы прямо сейчас "брать на все", поэтому вариант постепенного наращивания длинных позиций по мере снижение котировок выглядит более уместно.

#flot

{kind=link}

Дивидендная доходность акций ВТБ

Более половины года уже позади, можно прикинуть расчетный дивиденд исходя из обещанных 50% payout и соблюдения принципа равнодоходности.

-Див. доходность за 7 мес. = 7.8%: банк за первые 7 месяцев 21г. получил 200.9 млрд.р. прибыли, если бы ВТБ решил выплатить дивиденды за этот период, то их размер на обыкновенную акцию составил бы не менее 0,0040470р.(дд. 7.8%).

-Див. доходность за 21г. = 10.5%:Дивидендная доходность акций по итогам всего года при достижении целевых 295 млрд.р. и сохранении текущих котировок до конца года составляет 10.5%.

💡Несмотря на то, что банк за 2020г. выплатил только 43% прибыли, размер дивиденда на обыкновенную акцию в точности соответствовал 50% payout, поэтому можно сказать, что ВТБ в этом году полностью сдержал свое слово, по крайней мере, перед держателями обычки.

#vtbr

Более половины года уже позади, можно прикинуть расчетный дивиденд исходя из обещанных 50% payout и соблюдения принципа равнодоходности.

-Див. доходность за 7 мес. = 7.8%: банк за первые 7 месяцев 21г. получил 200.9 млрд.р. прибыли, если бы ВТБ решил выплатить дивиденды за этот период, то их размер на обыкновенную акцию составил бы не менее 0,0040470р.(дд. 7.8%).

-Див. доходность за 21г. = 10.5%:Дивидендная доходность акций по итогам всего года при достижении целевых 295 млрд.р. и сохранении текущих котировок до конца года составляет 10.5%.

💡Несмотря на то, что банк за 2020г. выплатил только 43% прибыли, размер дивиденда на обыкновенную акцию в точности соответствовал 50% payout, поэтому можно сказать, что ВТБ в этом году полностью сдержал свое слово, по крайней мере, перед держателями обычки.

#vtbr