Яндекс отчет за 1 квартал 21г. - рост выручки и отсутствие апсайда

Выручка:

▫️Квартальная: 73.1 млрд.р.(+39%)

▫️Годовая: 244.5 млрд.р.(+32%)

💡Яндекс повысил прогноз по выручке на 2021 г. с 305–320 млрд руб. до 315–330 млрд руб., что теперь предполагает рост на 44–51% г/г.

Апсайда нет: В середине февраля я уже отмечал некую дороговизну акций Яндекса относительно динамики выручки. Сейчас относительно исторического тренда достижение плановых 315-330 млрд.р. выручки предполагает среднегодовую котировку Яндекса около 4800р., что полностью соответствует текущему рынку.

#yndx

Выручка:

▫️Квартальная: 73.1 млрд.р.(+39%)

▫️Годовая: 244.5 млрд.р.(+32%)

💡Яндекс повысил прогноз по выручке на 2021 г. с 305–320 млрд руб. до 315–330 млрд руб., что теперь предполагает рост на 44–51% г/г.

Апсайда нет: В середине февраля я уже отмечал некую дороговизну акций Яндекса относительно динамики выручки. Сейчас относительно исторического тренда достижение плановых 315-330 млрд.р. выручки предполагает среднегодовую котировку Яндекса около 4800р., что полностью соответствует текущему рынку.

#yndx

{kind=link}

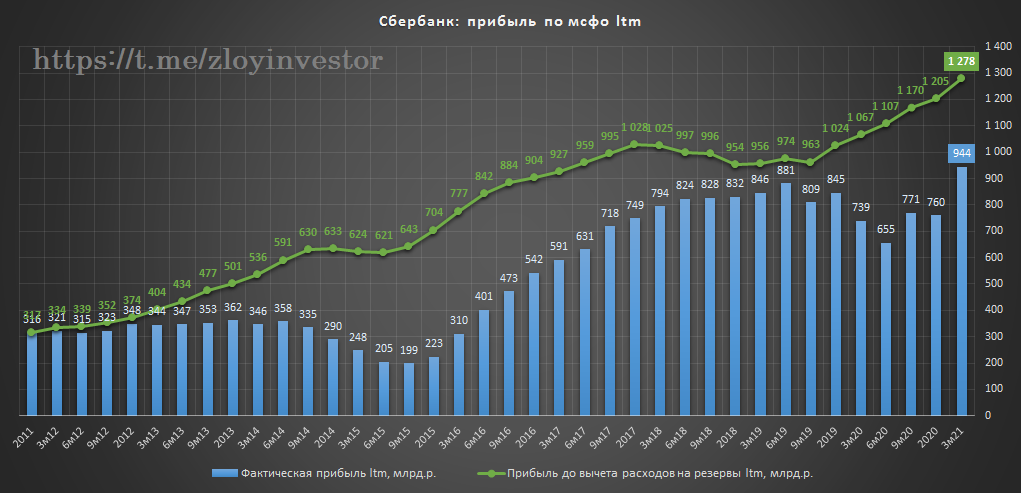

Сбербанк отчет мсфо за 1кв.21г. - в шаге от 1 трлн.прибыли

Квартальные показатели:

▫️Резервы: 52 млрд.р.(-68%)

▫️Прибыль до расходов на резервы: 357 млрд.р.(+26%)

▫️Прибыль: 304.5 млрд.р.(+153%)

💡Прибыль относительно слабого первого квартала прошлого года показала мощный рост, при этом ее дорезервный уровень вырос только на 26%, что в текущей ситуации является более объективной оценкой.

Целевой уровень прибыли в 1 трлн.р. и 22р. дивидендов на акцию по итогам этого года становятся более чем реальны. С учетом дивидендов за 20г. див.доходность обыкновенных акций за 21г. может составить не менее 8%(payout 50%), что при форвардном P/E = 6.3 смотрится недорого и может заинтересовать любителей относительно надежных историй.

#sber

Квартальные показатели:

▫️Резервы: 52 млрд.р.(-68%)

▫️Прибыль до расходов на резервы: 357 млрд.р.(+26%)

▫️Прибыль: 304.5 млрд.р.(+153%)

💡Прибыль относительно слабого первого квартала прошлого года показала мощный рост, при этом ее дорезервный уровень вырос только на 26%, что в текущей ситуации является более объективной оценкой.

Целевой уровень прибыли в 1 трлн.р. и 22р. дивидендов на акцию по итогам этого года становятся более чем реальны. С учетом дивидендов за 20г. див.доходность обыкновенных акций за 21г. может составить не менее 8%(payout 50%), что при форвардном P/E = 6.3 смотрится недорого и может заинтересовать любителей относительно надежных историй.

#sber

{kind=link}

Выручка Yandex vs Mailru

Квартальная выручка согласно мсфо-отчета за 1кв.21г.:

▫️Яндекс: +39%

▫️Mail.ru: +28%

Таргет по выручке на 2021г.:

▫️Яндекс: 44-51%

▫️Mail.ru: 26-29%

💡В динамике разрыв колоссальный, что некоторой степени объясняет наблюдаемое с июля прошлого года отставание котировок mailru от Yandex.

#mail #yndx

Квартальная выручка согласно мсфо-отчета за 1кв.21г.:

▫️Яндекс: +39%

▫️Mail.ru: +28%

Таргет по выручке на 2021г.:

▫️Яндекс: 44-51%

▫️Mail.ru: 26-29%

💡В динамике разрыв колоссальный, что некоторой степени объясняет наблюдаемое с июля прошлого года отставание котировок mailru от Yandex.

#mail #yndx

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.025млн.р.($13.6 тыс)

▫️Доходность в руб.: 6% г-х

▫️Доходность в $.: 10% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Идем в режиме депозитная доходность+.

На следующей неделе предстоит плановая ребалансировка, будет частично зафиксирована прибыль по золоту и фондовым активам(VTBX+FXUS). Структура портфеля станет еще более консервативной, доля кэша($+руб.) и золота(fxgd+plzl) в портфеле увеличится до ~90%.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (37% г-х со старта 29 июня 20г.).

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.025млн.р.($13.6 тыс)

▫️Доходность в руб.: 6% г-х

▫️Доходность в $.: 10% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Идем в режиме депозитная доходность+.

На следующей неделе предстоит плановая ребалансировка, будет частично зафиксирована прибыль по золоту и фондовым активам(VTBX+FXUS). Структура портфеля станет еще более консервативной, доля кэша($+руб.) и золота(fxgd+plzl) в портфеле увеличится до ~90%.

💡Эти и другие стратегии доступны в закрытом канале:

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: +31% (37% г-х со старта 29 июня 20г.).

#стратегия2021

{kind=link}

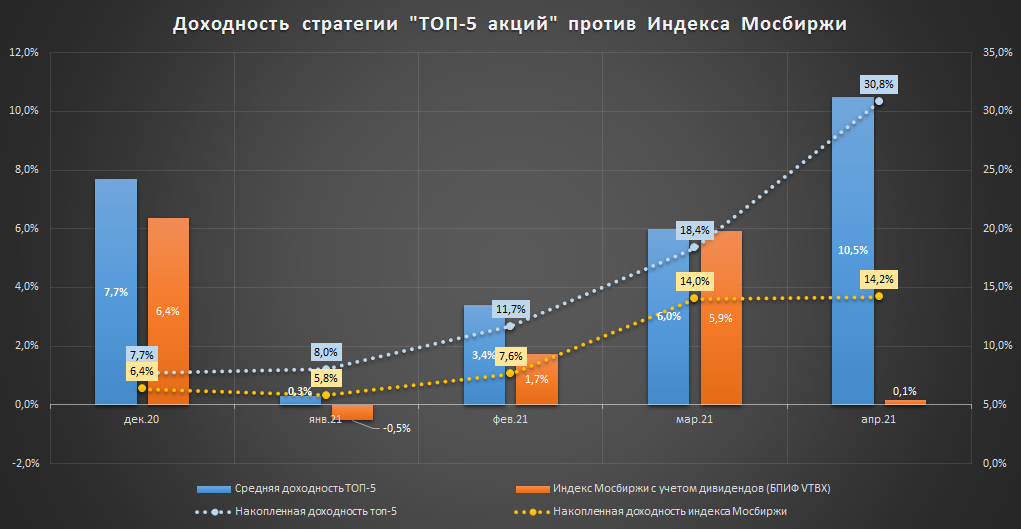

Результаты активной стратегии "ТОП-5 акций"

Апрель выдался весьма удачным, доходность за месяц составила более 10%, с декабря обогнали индекс более чем в 2 раза.

Результаты:

-декабрь: +7.7%

-январь: +0.3%

-февраль: +3.4%

-март: +6.0%

-апрель: +10.5%🔥

💡Накопленная доходность с декабря 2020г. +30.8% против +14.2% по индексу мосбиржи

Условия:

▫️только российские акции, доступные на мосбирже

▫️список публикуется(обновляется) раз в месяц

▫️равномерное распределение долей внутри списка

❗Список публикуется в закрытом канале, условия вступления здесь

#идейная #топ5

Апрель выдался весьма удачным, доходность за месяц составила более 10%, с декабря обогнали индекс более чем в 2 раза.

Результаты:

-декабрь: +7.7%

-январь: +0.3%

-февраль: +3.4%

-март: +6.0%

-апрель: +10.5%🔥

💡Накопленная доходность с декабря 2020г. +30.8% против +14.2% по индексу мосбиржи

Условия:

▫️только российские акции, доступные на мосбирже

▫️список публикуется(обновляется) раз в месяц

▫️равномерное распределение долей внутри списка

❗Список публикуется в закрытом канале, условия вступления здесь

#идейная #топ5

{kind=link}

Историческая доходность пассивных стратегий

▫️Стратегия №1: 18% г-х в 2021г.(1055% с 2014г.)

▫️Стратегия №2: 15% г-х в 2021г.(509% с 2014г.)

Бэктест отдельных стратегий из закрытого канала в графическом виде👆

💡Несмотря на умеренные результаты с начала года, накопленная доходность значительно опережает индекс мосбиржи и классический портфель "60/40"💪

Умение ждать и следовать выбранному курсу бесценно.

#результаты

▫️Стратегия №1: 18% г-х в 2021г.(1055% с 2014г.)

▫️Стратегия №2: 15% г-х в 2021г.(509% с 2014г.)

Бэктест отдельных стратегий из закрытого канала в графическом виде👆

💡Несмотря на умеренные результаты с начала года, накопленная доходность значительно опережает индекс мосбиржи и классический портфель "60/40"💪

Умение ждать и следовать выбранному курсу бесценно.

#результаты

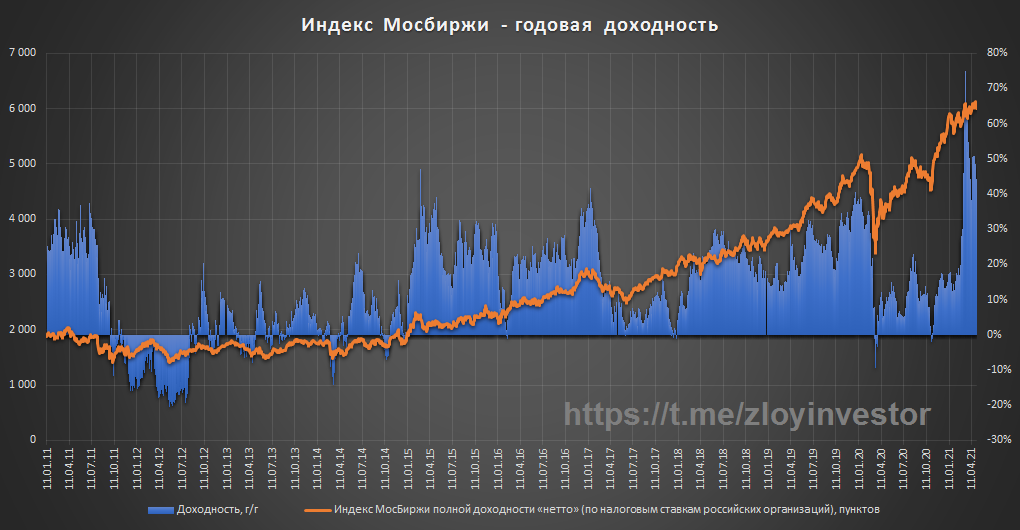

Индекс Мосбиржи за 10 лет -

На графике приведена годовая доходность индекса Мосбиржи с учетом дивидендов, которая показывает сколько в среднем за год мог бы заработать условный инвестор.

Краткие результаты с 2010г.:

▫️рост индекса составил 286% (25% г-х)

▫️годовая доходность индекса колебалась от минус 20% до +75% и составила в среднем около 13% в год.

▫️в 83% случаях доходность ваших годовых инвестиций была бы положительна, а с 2014г. прибыль практически гарантированна, т.к. данный показатель вырос до 99%.

💡За 10 летний период классическая стратегия "купи и держи" вновь подтвердила свою актуальность.

❗Сейчас годовая доходность индекса из-за низкой базы 2020г. находится вблизи 10-летних максимумов и составляет около 40%, что с исторический точки зрения является аномально высоким уровнем за которым всегда следовал откат доходности, поэтому оптимизм по индексу на ближайшие 365 дней логично ограничить 15-20%.

#imoex

На графике приведена годовая доходность индекса Мосбиржи с учетом дивидендов, которая показывает сколько в среднем за год мог бы заработать условный инвестор.

Краткие результаты с 2010г.:

▫️рост индекса составил 286% (25% г-х)

▫️годовая доходность индекса колебалась от минус 20% до +75% и составила в среднем около 13% в год.

▫️в 83% случаях доходность ваших годовых инвестиций была бы положительна, а с 2014г. прибыль практически гарантированна, т.к. данный показатель вырос до 99%.

💡За 10 летний период классическая стратегия "купи и держи" вновь подтвердила свою актуальность.

❗Сейчас годовая доходность индекса из-за низкой базы 2020г. находится вблизи 10-летних максимумов и составляет около 40%, что с исторический точки зрения является аномально высоким уровнем за которым всегда следовал откат доходности, поэтому оптимизм по индексу на ближайшие 365 дней логично ограничить 15-20%.

#imoex

{kind=link}

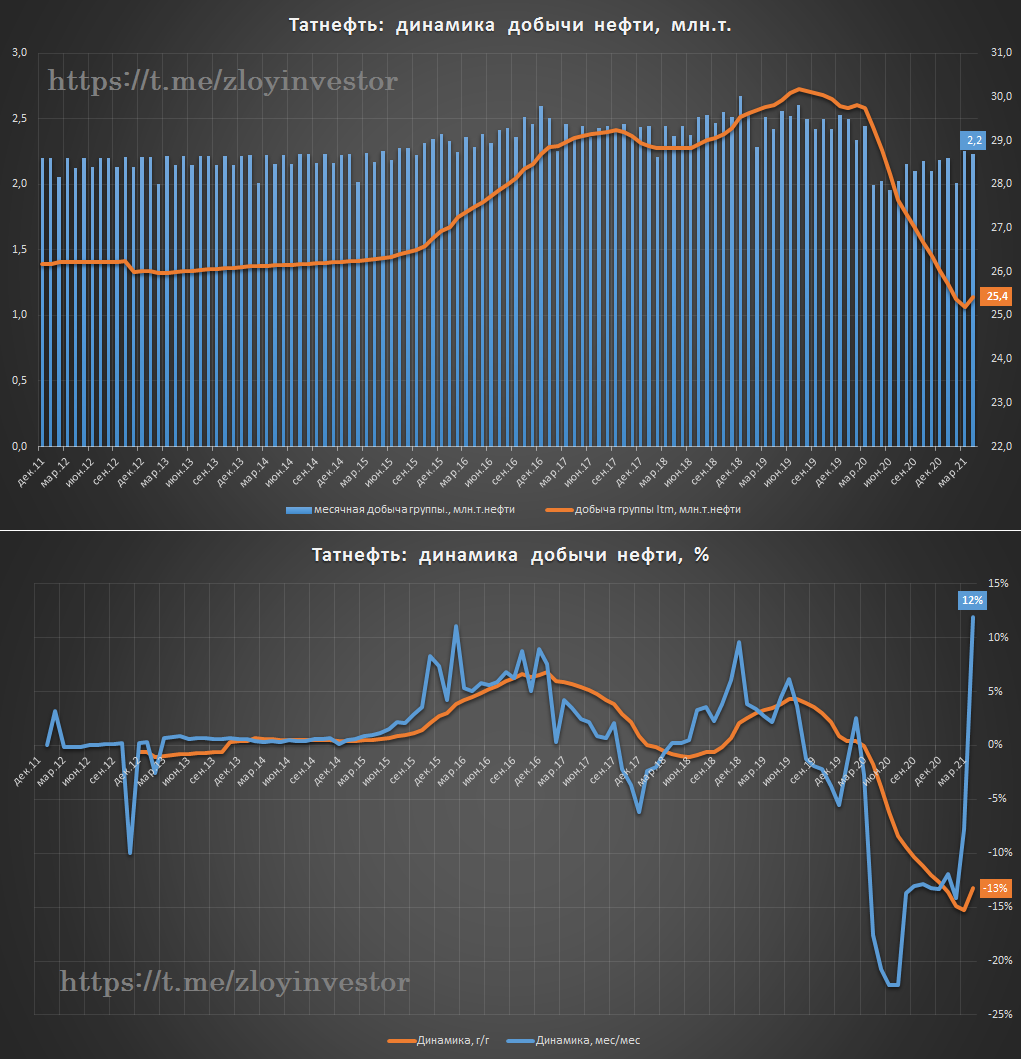

Татнефть - рекордный рост добычи в апреле

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp

{kind=link}

"Медь/Золото" вблизи 9-летних максимумов

Уровень оптимизма рынка по промышленному сырью в лице меди достиг максимальных с 2012г. значений, после "золотой лихорадки" прошлого года защитный металл(золото) сегодня вышел из моды.

💡Текущая ситуация не гарантирует скорого разворота тренда в котором золото вновь будет смотреться лучше пром.металлов, а лишь говорит, что топливо у наблюдаемого сырьевого ралли исторически заканчивалось вблизи текущих уровней.

💡К максимумам по "медь/золото" я бы относился, как к дополнительному риску для длинных позиций по основным Российским металлургам(Норникель, ММК, НЛМК, Северсталь).

#copper #gold

Уровень оптимизма рынка по промышленному сырью в лице меди достиг максимальных с 2012г. значений, после "золотой лихорадки" прошлого года защитный металл(золото) сегодня вышел из моды.

💡Текущая ситуация не гарантирует скорого разворота тренда в котором золото вновь будет смотреться лучше пром.металлов, а лишь говорит, что топливо у наблюдаемого сырьевого ралли исторически заканчивалось вблизи текущих уровней.

💡К максимумам по "медь/золото" я бы относился, как к дополнительному риску для длинных позиций по основным Российским металлургам(Норникель, ММК, НЛМК, Северсталь).

#copper #gold

{kind=link}

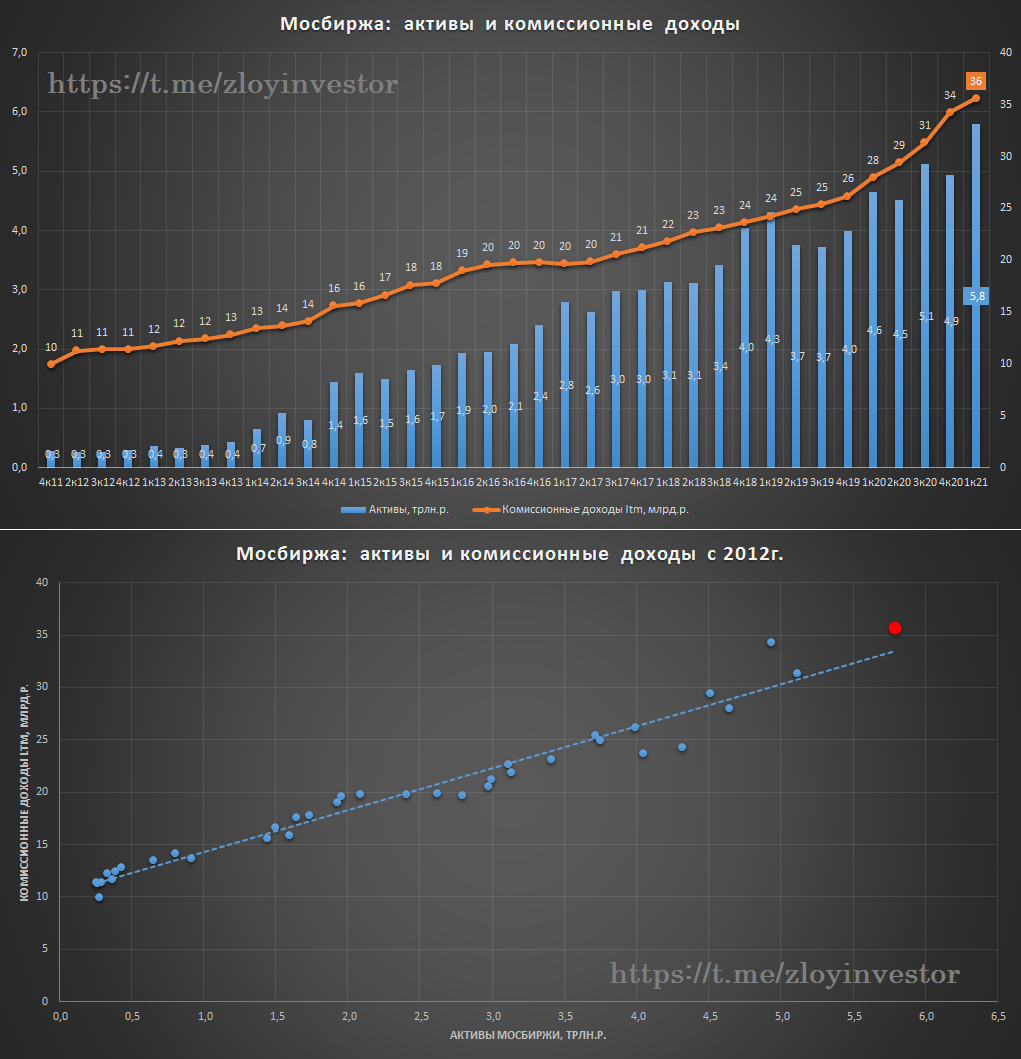

Активы и комиссионные доходы Мосбиржи

За первый квартал Мосбиржа на 16% увеличила чистую прибыль, комиссионные доходы и активы выросли на 17% и 24% соответственно.

Интересно, что активы и комиссионные доходы Мосбиржи имеют высокую историческую взаимосвязь (корреляция с 2012г. 98%)👇

Данная взаимосвязь имеет фундаментальные причины:

▫️Более 80% активов Мосбиржи приходится на деятельность центрального контрагента(цк) в статусе которого мосбиржа выступает посредником(гарантом) в сделках кредитования между своими клиентами.

▫️Около 70% доходов приходится на комиссионные доходы Мосбиржи, через которые и происходит некая монетизация активов цк.

💡В итоге получаем, Рост активов -> рост комиссионных доходов -> рост прибыли.

💡Если активы Мосбиржи продолжат прибавлять по 20-25% в год, то похожей динамики можно ожидать и от комиссионных доходов группы, которые должны транслироваться в рост прибыли(дивидендов) примерно на 16% г/г.

Кстати, Мосбиржа является самым наименее капиталоемким "банком", так "Обязятельства/Капитал" = 39 против 6-9 у Сбера, ВТБ и Тинькова, что значительно удешевляет будущий рост.

#moex

За первый квартал Мосбиржа на 16% увеличила чистую прибыль, комиссионные доходы и активы выросли на 17% и 24% соответственно.

Интересно, что активы и комиссионные доходы Мосбиржи имеют высокую историческую взаимосвязь (корреляция с 2012г. 98%)👇

Данная взаимосвязь имеет фундаментальные причины:

▫️Более 80% активов Мосбиржи приходится на деятельность центрального контрагента(цк) в статусе которого мосбиржа выступает посредником(гарантом) в сделках кредитования между своими клиентами.

▫️Около 70% доходов приходится на комиссионные доходы Мосбиржи, через которые и происходит некая монетизация активов цк.

💡В итоге получаем, Рост активов -> рост комиссионных доходов -> рост прибыли.

💡Если активы Мосбиржи продолжат прибавлять по 20-25% в год, то похожей динамики можно ожидать и от комиссионных доходов группы, которые должны транслироваться в рост прибыли(дивидендов) примерно на 16% г/г.

Кстати, Мосбиржа является самым наименее капиталоемким "банком", так "Обязятельства/Капитал" = 39 против 6-9 у Сбера, ВТБ и Тинькова, что значительно удешевляет будущий рост.

#moex

{kind=link}

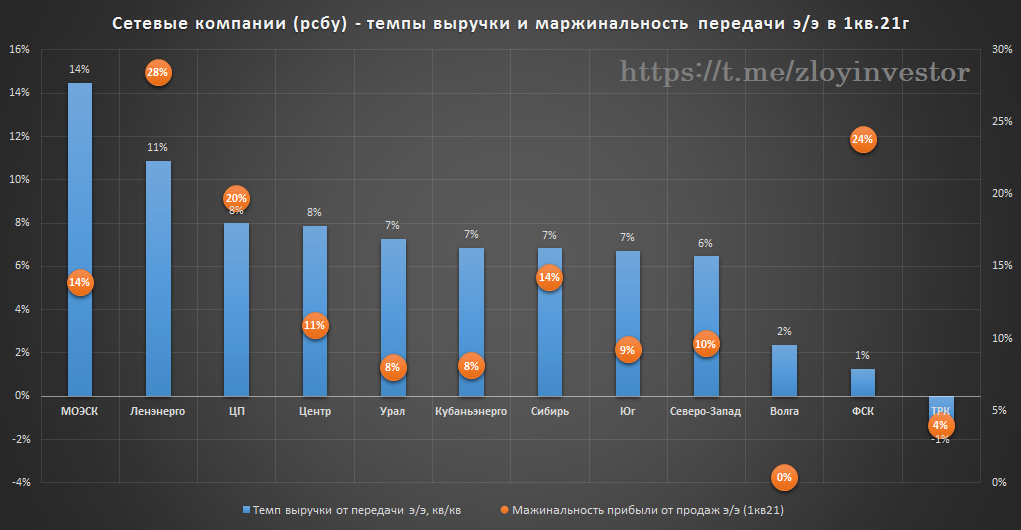

Сетевые компании - маржинальность и темпы выручки от передачи э/э по итогам рсбу за 1 кв. 21г.

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

🔺Хорошо отжались по выручке: МОЭСК и Ленэнерго

🔺Лучшая эффективность: Ленэнеро, ФСК, ЦП

💡Наиболее финансово крепкой историей в секторе продолжает оставаться Ленэенрго.

P/S: Северный Каваказ даже приводить не стал, там все плохо.

#мрск

{kind=link}

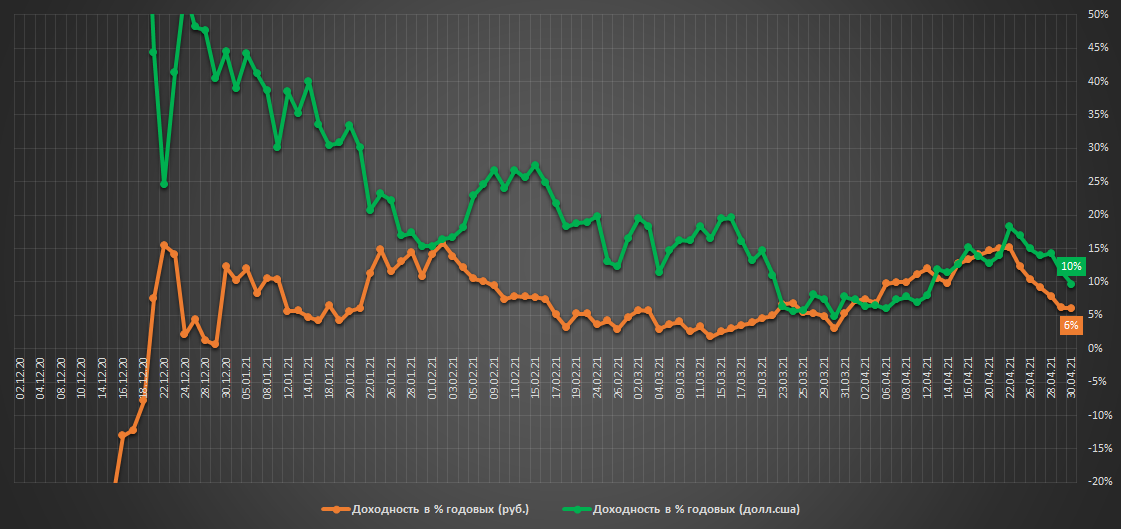

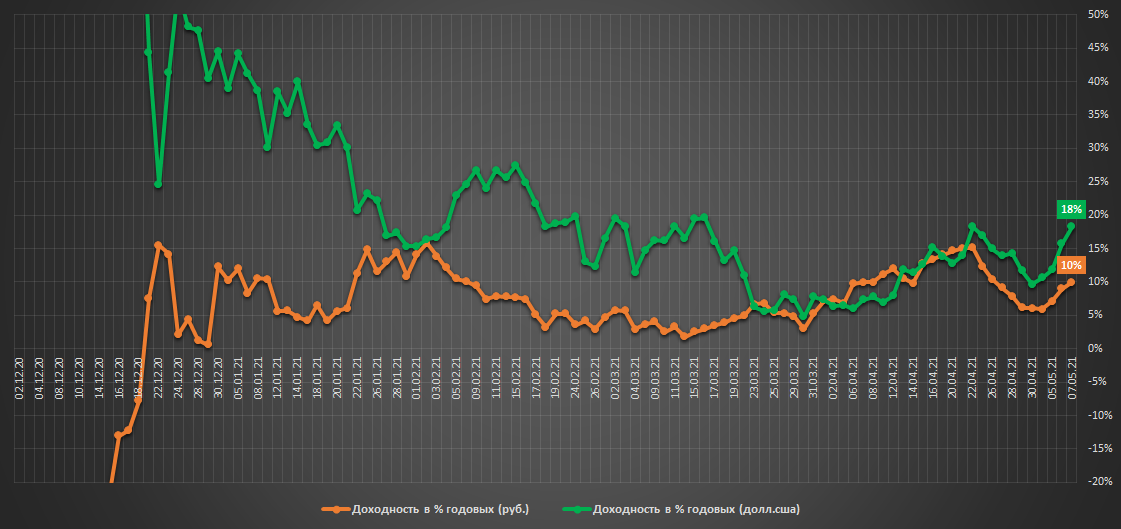

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.043млн.р.($14.1 тыс)

▫️Доходность в руб.: 10% г-х

▫️Доходность в $.: 18% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

В начале недели была проведена плановая ребалансировка, теперь 65% портфеля в кэше($+руб.) и 28% в золоте(plzl+fxgd), акций(fxus+vtbx) осталось всего около 6%.

Портфель продолжает оставаться неким олицетворением осторожного инвестора, для которого на первом месте принцип "риск важнее доходности".

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 37% г-х со старта 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.043млн.р.($14.1 тыс)

▫️Доходность в руб.: 10% г-х

▫️Доходность в $.: 18% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

В начале недели была проведена плановая ребалансировка, теперь 65% портфеля в кэше($+руб.) и 28% в золоте(plzl+fxgd), акций(fxus+vtbx) осталось всего около 6%.

Портфель продолжает оставаться неким олицетворением осторожного инвестора, для которого на первом месте принцип "риск важнее доходности".

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 37% г-х со старта 29 июня 20г.

#стратегия2021

{kind=link}

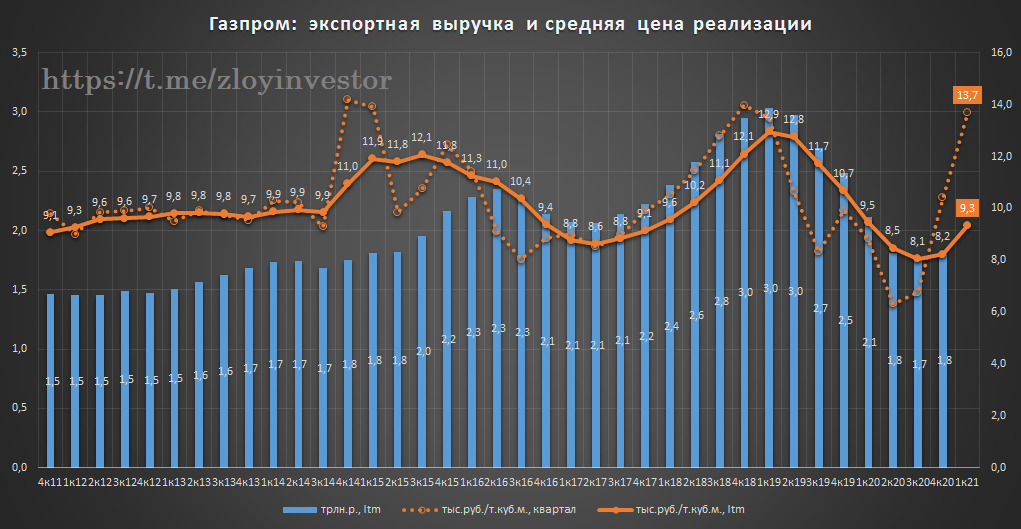

Газпром снова в тренде

Благодаря росту европейских цен на газ Газпром вновь претендует на роль фаворита этого года👇

Рекордные экспортные цены: в I квартале Газпром отправлял газ на экспорт в среднем по 13.7 т.р./тыс.куб.м. что близко к историческому рекорду IV квартала 2014г. (14.2 т.р./тыс.куб.м.).

Европейские цены на газ вблизи трехлетних максимумов: спотовые цены на голландском хабе TTF выросли до 22 т.р./тыс.куб.м.

Корреляция биржевых и экспортных цен Газпрома усиливается: около 87% европейских поставок Газпрома привязано к спотовым ценам на газ и форвардным контрактам сроком до 12 мес.

💡Сейчас некторые инвест.дома ставят таргеты по акциям Газпрома выше 300р. и пророчат более 30р. дивидендов(>700 млрд.р.) по итогам 21г., что выглядит реально, но пока довольно оптимистично относительно собственных ожиданий Газпрома по выручке(7.35 трлн.р.) и Ebitda(1.6 трлн.р.) на этот год.

Сценарий 20р. дивидендов и цена акций до 300р. смотрится пока более реалистично, но очень многое будет зависеть от динамики цен на газ.

#gazp

Благодаря росту европейских цен на газ Газпром вновь претендует на роль фаворита этого года👇

Рекордные экспортные цены: в I квартале Газпром отправлял газ на экспорт в среднем по 13.7 т.р./тыс.куб.м. что близко к историческому рекорду IV квартала 2014г. (14.2 т.р./тыс.куб.м.).

Европейские цены на газ вблизи трехлетних максимумов: спотовые цены на голландском хабе TTF выросли до 22 т.р./тыс.куб.м.

Корреляция биржевых и экспортных цен Газпрома усиливается: около 87% европейских поставок Газпрома привязано к спотовым ценам на газ и форвардным контрактам сроком до 12 мес.

💡Сейчас некторые инвест.дома ставят таргеты по акциям Газпрома выше 300р. и пророчат более 30р. дивидендов(>700 млрд.р.) по итогам 21г., что выглядит реально, но пока довольно оптимистично относительно собственных ожиданий Газпрома по выручке(7.35 трлн.р.) и Ebitda(1.6 трлн.р.) на этот год.

Сценарий 20р. дивидендов и цена акций до 300р. смотрится пока более реалистично, но очень многое будет зависеть от динамики цен на газ.

#gazp

{kind=link}

Новатэк 1кв21г.: рекордные цены и выручка от продаж сжиженного газа

Отчет Новатэка подтверждает позитивную ситуацию в секторе.

У компании в 1 кв. 21г. благодаря росту цен и объемов зафиксирована рекордная выручка от продаж сжиженного углеводородного газа (LPG), который является близким аналогом СПГ.

💡Нечто похожее должно ожидать и Газпром, средняя экспортная цена газа у которого в 1кв. показала мощный рост.

#nvtk

Отчет Новатэка подтверждает позитивную ситуацию в секторе.

У компании в 1 кв. 21г. благодаря росту цен и объемов зафиксирована рекордная выручка от продаж сжиженного углеводородного газа (LPG), который является близким аналогом СПГ.

💡Нечто похожее должно ожидать и Газпром, средняя экспортная цена газа у которого в 1кв. показала мощный рост.

#nvtk

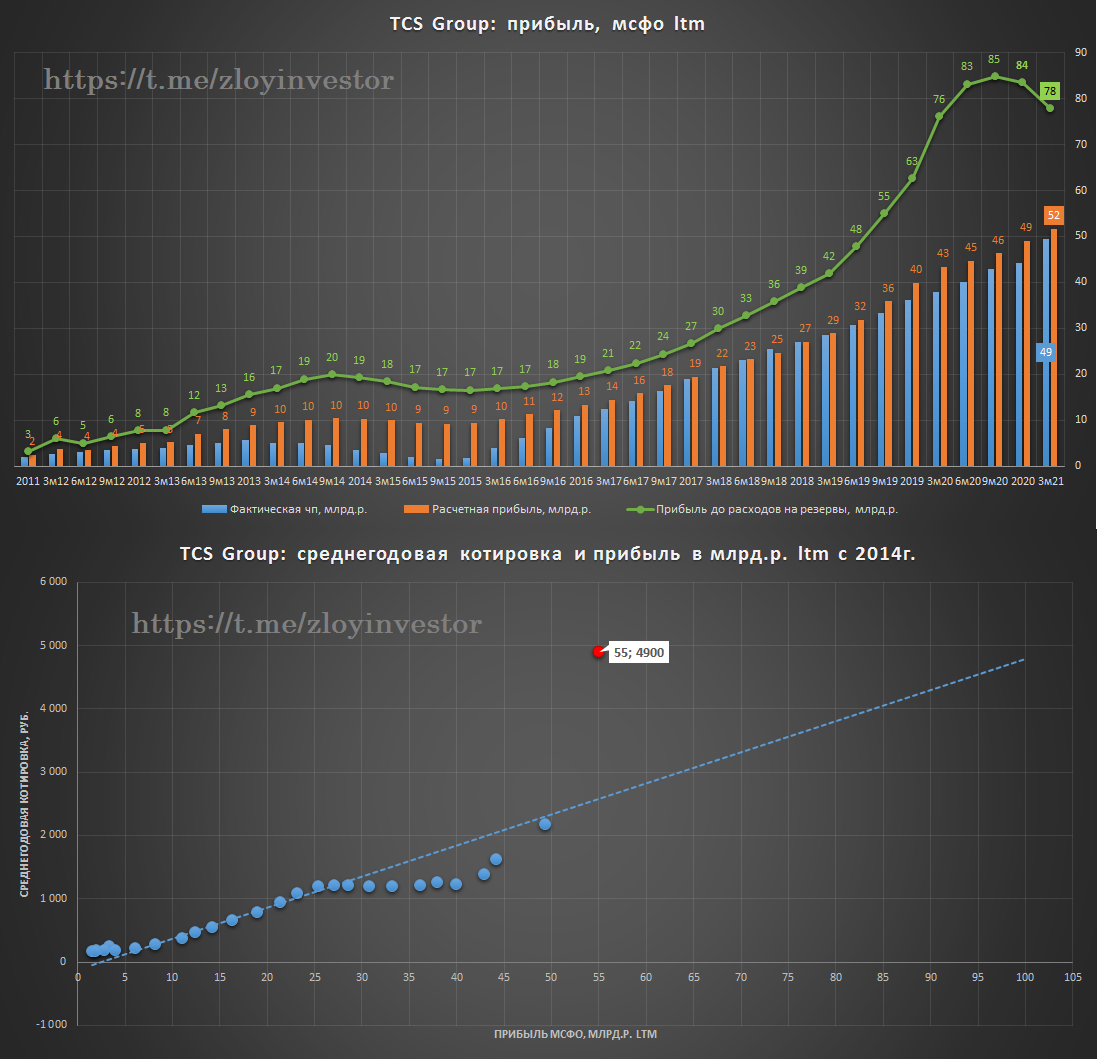

TCS Group мсфо 1кв.21 - растет и стоит как IT-компания

квартальные показатели вышли ожидаемо сильными:

▫️доходы: 56.5 млрд.р. (+22%)

▫️чистая прибыль: 14.2 млрд.р.(+57%)

▫️расчетная прибыль: 14 млрд.р.(+23%)

💡доля % доходов в структуре выручки банка продолжает снижение и по итогам квартала составила ~62% против 68% в 1кв.20г., по итогам года банк прогнозирует ее снижение ниже 60%.

✔️Банк подтвердил собственный прогноз прибыли в 2021г. на уровне не менее 55 млрд.р.(P/E`21 = 17.8)

💡Котировки TCS перешли в "IT-лигу": последние 3 года акции при темпах прибыли +40% г/г стоили около 7-8 по P/E, сейчас при темпах прибыли на уровне 24% г/г коэффициент P/E вырос более чем в два раза и = 20, вдобавок, акции TCS все чаще стали коррелировать котировками Yandex.

Рынок в этом году признал TCS полноценной IT-историей и теперь готов прайсить его акции по более дорогим коэффициентам сектора, относительно которого котировки банка смотрятся справедливо.

#tcsg

квартальные показатели вышли ожидаемо сильными:

▫️доходы: 56.5 млрд.р. (+22%)

▫️чистая прибыль: 14.2 млрд.р.(+57%)

▫️расчетная прибыль: 14 млрд.р.(+23%)

💡доля % доходов в структуре выручки банка продолжает снижение и по итогам квартала составила ~62% против 68% в 1кв.20г., по итогам года банк прогнозирует ее снижение ниже 60%.

✔️Банк подтвердил собственный прогноз прибыли в 2021г. на уровне не менее 55 млрд.р.(P/E`21 = 17.8)

💡Котировки TCS перешли в "IT-лигу": последние 3 года акции при темпах прибыли +40% г/г стоили около 7-8 по P/E, сейчас при темпах прибыли на уровне 24% г/г коэффициент P/E вырос более чем в два раза и = 20, вдобавок, акции TCS все чаще стали коррелировать котировками Yandex.

Рынок в этом году признал TCS полноценной IT-историей и теперь готов прайсить его акции по более дорогим коэффициентам сектора, относительно которого котировки банка смотрятся справедливо.

#tcsg

{kind=link}

S&P Global Ratings: стоимость портфеля активов АФК "Система" составляет 860 млрд.р.

Вчера в своем обзоре международное рейтинговое агентство S&P Global Ratings изменило на "позитивный" со "стабильного" прогноз рейтингов АФК "Система", оценив портфель активов корпорации в 860 млрд.р.(ссылка на сайт)

💡860 млрд.р. это ~89р. на акцию Системы или ~70р. чистыми на акцию с учетом собственного долга корпорации.

💡АФК Система это своеобразный БПИФ, торгующийся со 100% апсайдом к своей сча - отличный вариант для стоимостных терпеливых инвесторов.

#afks

Вчера в своем обзоре международное рейтинговое агентство S&P Global Ratings изменило на "позитивный" со "стабильного" прогноз рейтингов АФК "Система", оценив портфель активов корпорации в 860 млрд.р.(ссылка на сайт)

💡860 млрд.р. это ~89р. на акцию Системы или ~70р. чистыми на акцию с учетом собственного долга корпорации.

💡АФК Система это своеобразный БПИФ, торгующийся со 100% апсайдом к своей сча - отличный вариант для стоимостных терпеливых инвесторов.

#afks

Дивиденды Газпрома и Газпром нефти

Стали известны итоговые дивиденды двух компаний за 2020г.:

▫️Газпром: 12,55р.

▫️Газпром нефть: 15р.(payout 45%->60%)

💡Газпром в этом году проявил самостоятельность и не стал сильно доить свою нефтяную дочку.

Доля дивидендов ГПН в дивидендах материнской компании относительно рекордного прошлого года сократилась в два раза и составила 23% при этом суммарный payout гпн увеличился до рекордных 60% от нескорректированной прибыли.

#sibn

Стали известны итоговые дивиденды двух компаний за 2020г.:

▫️Газпром: 12,55р.

▫️Газпром нефть: 15р.(payout 45%->60%)

💡Газпром в этом году проявил самостоятельность и не стал сильно доить свою нефтяную дочку.

Доля дивидендов ГПН в дивидендах материнской компании относительно рекордного прошлого года сократилась в два раза и составила 23% при этом суммарный payout гпн увеличился до рекордных 60% от нескорректированной прибыли.

#sibn

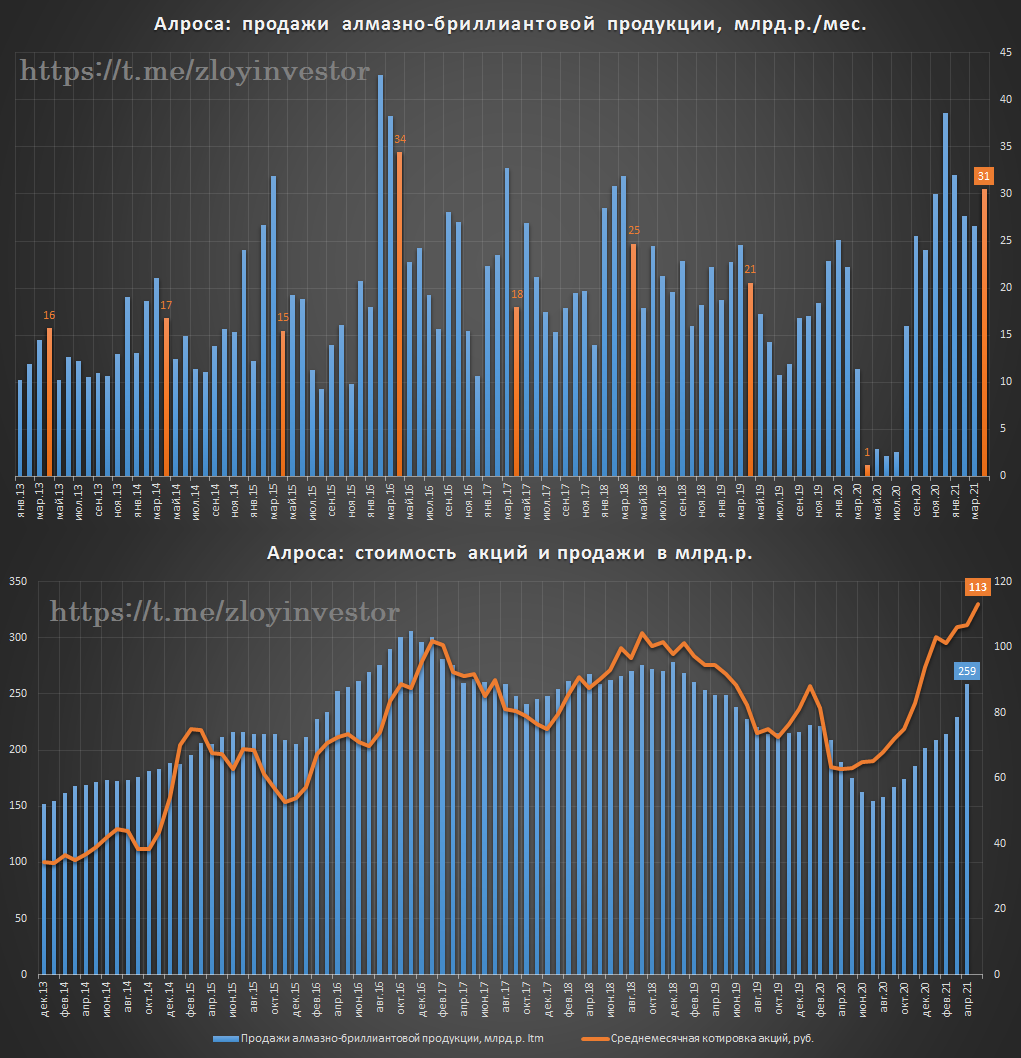

Алроса - продажи в апреле близки к рекордам

Продажи алмазно-бриллиантовой продукции в апреле составили $401 млн.(31 млрд.р.), что в 25 раз выше шокового апреля прошлого года.

💡Апрель этого года стал втором по объему рублевых продаж месяцем с 2013г., больше Алроса получала только в апреле 2016г.(34 млрд.р.)

Относительно исторической динамики рублевых продаж акции Алросы смотрятся дорого, наблюдаемый в этом году отрыв котировок от доходов объясняется увеличением дивидендов за 2020г. (заработали меньше, заплатили больше), поэтому пространство для дальнейшего опережающего роста котировок весьма ограничено.

Для поддержания позитивной динамики своих акций Алросе нужно в этом году уверенно выходить на не менее 300 млрд.р.(+50%) продаж алмазно-бриллиантовой продукции, конъюнктура рынка пока располагает к этому:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов» - зам. генерального директора АЛРОСА Евгений Агуреев.

#alrs

Продажи алмазно-бриллиантовой продукции в апреле составили $401 млн.(31 млрд.р.), что в 25 раз выше шокового апреля прошлого года.

💡Апрель этого года стал втором по объему рублевых продаж месяцем с 2013г., больше Алроса получала только в апреле 2016г.(34 млрд.р.)

Относительно исторической динамики рублевых продаж акции Алросы смотрятся дорого, наблюдаемый в этом году отрыв котировок от доходов объясняется увеличением дивидендов за 2020г. (заработали меньше, заплатили больше), поэтому пространство для дальнейшего опережающего роста котировок весьма ограничено.

Для поддержания позитивной динамики своих акций Алросе нужно в этом году уверенно выходить на не менее 300 млрд.р.(+50%) продаж алмазно-бриллиантовой продукции, конъюнктура рынка пока располагает к этому:

«В апреле спрос на ювелирную продукцию с бриллиантами на основных рынках сбыта был устойчиво высоким. При этом уровень запасов сырья в гранильном секторе остается умеренным, а ситуация на рынке необработанных алмазов постепенно смещается в сторону дефицита предложения из-за структурного сокращения действующих мощностей по добыче алмазов в мире. Результаты АЛРОСА в апреле были поддержаны успешными аукционами высококачественного крупного алмазного сырья, а также сильными продажами бриллиантов» - зам. генерального директора АЛРОСА Евгений Агуреев.

#alrs

{kind=link}

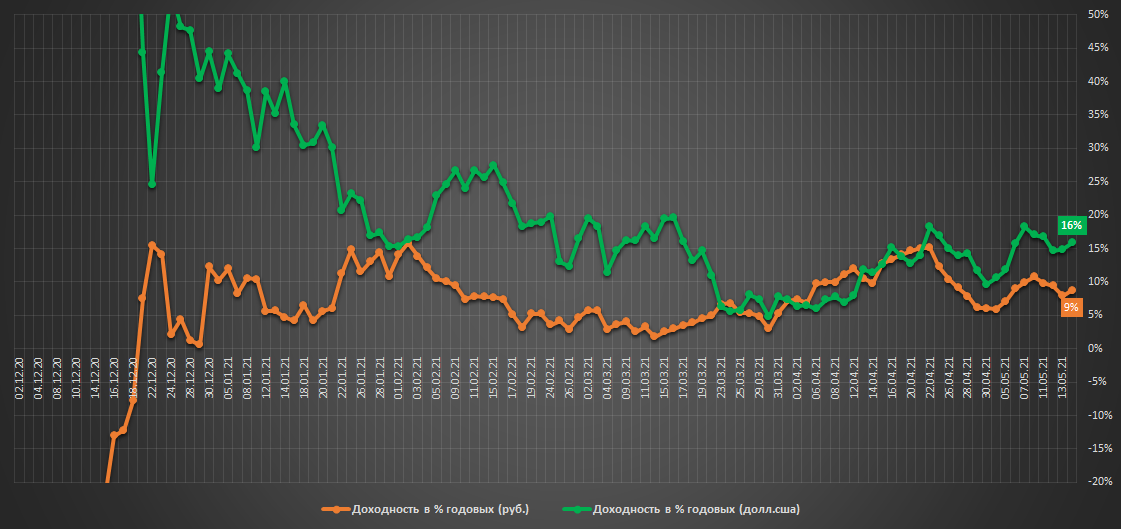

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.039млн.р.($14.0 тыс)

▫️Доходность в руб.: 9% г-х

▫️Доходность в $.: 16% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Благодаря постепенному сокращению доли акций в портфеле до малозначительных 6% его чувствительность к фондовому риску значительно сократилась, наблюдавшиеся на этой неделе рыночные волнения не особо повлияли на его доходность. Режим доходности "депозит+" сохраняется.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.039млн.р.($14.0 тыс)

▫️Доходность в руб.: 9% г-х

▫️Доходность в $.: 16% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Благодаря постепенному сокращению доли акций в портфеле до малозначительных 6% его чувствительность к фондовому риску значительно сократилась, наблюдавшиеся на этой неделе рыночные волнения не особо повлияли на его доходность. Режим доходности "депозит+" сохраняется.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

{kind=link}