Сбербанк. Дисконт вблизи минимальных значений

Вчера на новостях о продаже пакета акций Сбербанка префы демонстрировали опережающий рост, а дисконт между двумя типами акций опускался до 6,5% - минимального исторического значения.

сегодня вышла ожидаемая новость👇

дисконт увеличился до ~8%...

Но, возможно рост в префе был связан не с ожиданием оферты, а с идеей их конвертации в обыкновенные, о чем сегодня написал ВТБ в своем обзоре:

На идею конвертации префа я уже обращал внимания ранее, данный вопрос в свое время находил поддержку у Грефа (ссылка), но тогда главным препятствием считался высокий дисконт(~30%), а не позиция ЦБ.

Посмотрим, как изменится позиция нового акционера по данному вопросу.

#sber #sberp

Вчера на новостях о продаже пакета акций Сбербанка префы демонстрировали опережающий рост, а дисконт между двумя типами акций опускался до 6,5% - минимального исторического значения.

▫️Пакет акций сбербанка россии приобретен за счёт средств фнб по рыночной стоимости - минфин▫️ЦБ РФ сделает обязательное предложение миноритарным акционерам сбербанка о выкупе их акций▫️Цена продажи доли в сбербанке будет определяться как средневзвешенная цена за 6 полных месяцев до даты первой сделки, эта цена будет применяться в отношении всего пакета - цб рф [238-248 р.]сегодня вышла ожидаемая новость👇

▫️ЦБ: оферта миноритариям не распространяется на префы сбербанкадисконт увеличился до ~8%...

Но, возможно рост в префе был связан не с ожиданием оферты, а с идеей их конвертации в обыкновенные, о чем сегодня написал ВТБ в своем обзоре:

▫️Покупка привилегированных акций – лучшая ставка на предстоящее событие. Исторически, совет директоров Сбербанка, контролирующие позиции в котором занимает Банк России, выступал против выкупа с рынка привилегированных акций, но переход собственности к Минфину, как мы полагаем, существенно увеличит вероятность того, что в течение 18 месяцев привилегированные акции будут выведены из обращения.На идею конвертации префа я уже обращал внимания ранее, данный вопрос в свое время находил поддержку у Грефа (ссылка), но тогда главным препятствием считался высокий дисконт(~30%), а не позиция ЦБ.

Посмотрим, как изменится позиция нового акционера по данному вопросу.

#sber #sberp

{kind=link}

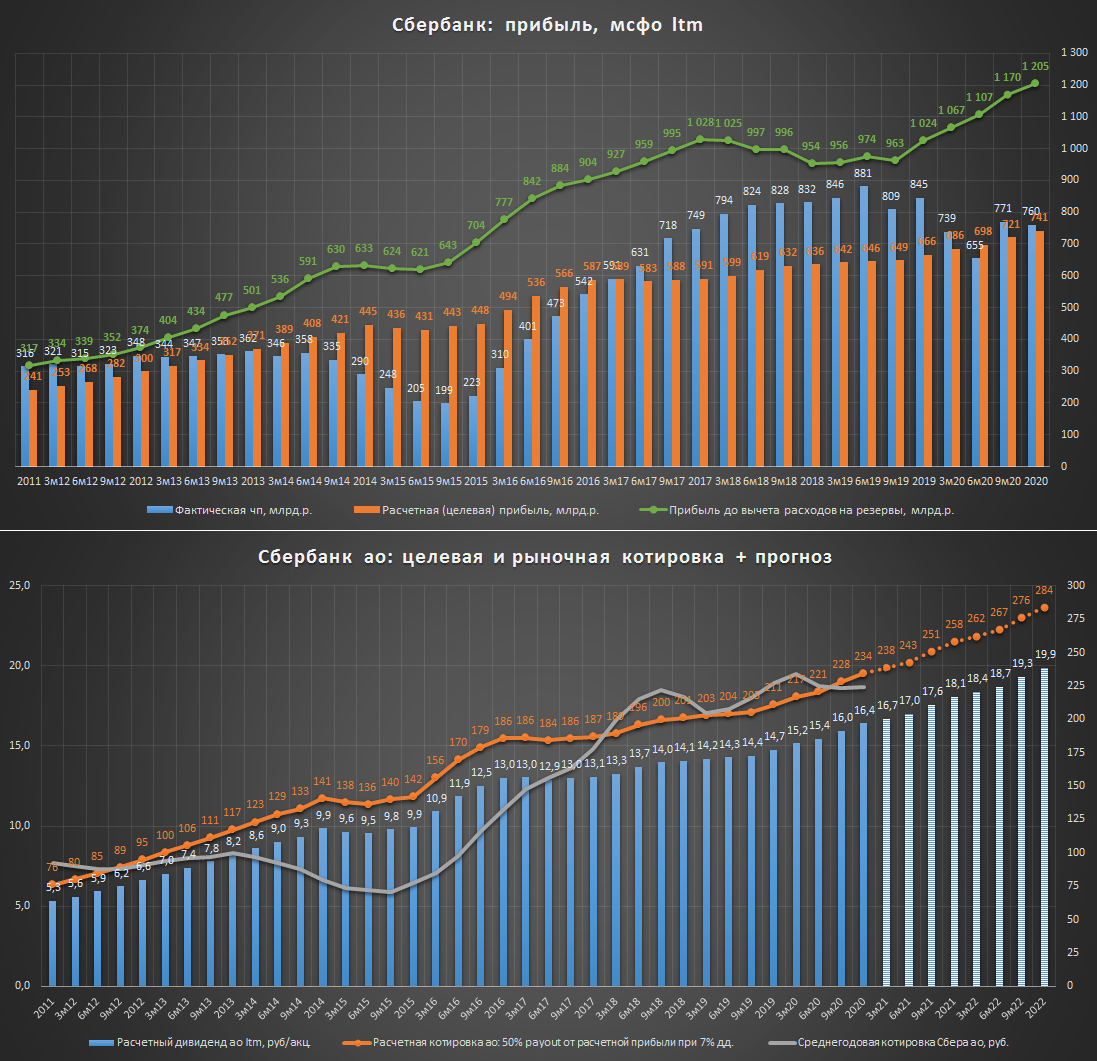

Сбербанк. мсфо отчет за 2019г.

▪️Динамика показателей вблизи нулевых значений, доходы растут, но снижение маржинальности не позволяет рассчитывать на сопоставимый рост прибыли:

за 12 мес. 19г.:

▫️Доходы от банковской деятельности (%+комис): 3.1 трлн.р. (+11%)

▫️Дорезервная рентабельность: 65% vs 68% в 18г.

▫️Расходы на резервы: 109 млрд.р. (-11%)

▫️Акционерный капитал: 4.5 трлн.р. (+16%)

▫️Чистая прибыль: 845 млрд.р. (+2%)

▫️Целевая(расчетная) чистая прибыль: 666 млрд.р. (+5%)

▪️Стоимостные показатели и дивидендная доходность (payout 50%) не вызывают интереса:

▫️P/Bv = 1.22

▫️P/E =6.5

▫️Дивиденд на ао и ап: 18,7 р. (дд. ао/ап 7.7%/ 8.4%)

..при этом, в 2020 г. банк ожидает получить 1 трлн.р. чистой прибыли, что немного добавляет оптимизма:

▫️P/E 2020 = 5.5 (дд. ао/ап 9.1%/ 9.9%)

💡При достижении в этом году целевой прибыли в 1 трлн.р. полная доходность акций на годовом горизонте может составить около 15-20%, что при текущих "вирусных" рисках смотрится уже не так аппетитно.

+сама цель в 1 трлн.чп. при текущих показателях кажется не совсем реальной и подразумевает высокий рост доходной части.

P/S:

#sber

▪️Динамика показателей вблизи нулевых значений, доходы растут, но снижение маржинальности не позволяет рассчитывать на сопоставимый рост прибыли:

за 12 мес. 19г.:

▫️Доходы от банковской деятельности (%+комис): 3.1 трлн.р. (+11%)

▫️Дорезервная рентабельность: 65% vs 68% в 18г.

▫️Расходы на резервы: 109 млрд.р. (-11%)

▫️Акционерный капитал: 4.5 трлн.р. (+16%)

▫️Чистая прибыль: 845 млрд.р. (+2%)

▫️Целевая(расчетная) чистая прибыль: 666 млрд.р. (+5%)

▪️Стоимостные показатели и дивидендная доходность (payout 50%) не вызывают интереса:

▫️P/Bv = 1.22

▫️P/E =6.5

▫️Дивиденд на ао и ап: 18,7 р. (дд. ао/ап 7.7%/ 8.4%)

..при этом, в 2020 г. банк ожидает получить 1 трлн.р. чистой прибыли, что немного добавляет оптимизма:

▫️P/E 2020 = 5.5 (дд. ао/ап 9.1%/ 9.9%)

💡При достижении в этом году целевой прибыли в 1 трлн.р. полная доходность акций на годовом горизонте может составить около 15-20%, что при текущих "вирусных" рисках смотрится уже не так аппетитно.

+сама цель в 1 трлн.чп. при текущих показателях кажется не совсем реальной и подразумевает высокий рост доходной части.

P/S:

▫️Сбербанк начал подготовку новой стратегии на следующие три года, представит ее в конце года - зампред правления Морозов;▫️Сбербанк по-прежнему не видит препятствий для достижения целей стратегии в 2020 году - зампред правления Морозов▫️Менеджмент Сбербанка предложит набсовету увеличить выплату дивидендов за 2019 год до уровня ближе к 50% прибыли по мсфо - Греф#sber

{kind=link}

Сбербанк: мсфо отчет за 1 квартал 20г. - кратный рост расходов на резервы❗

🔹доходы и эффективность на дорезервном уровне выросли:

1кв20г._vs_1кв19:

▫️Доходы от банковской деятельности (%+комис): +5%

▫️Дорезервная рентабельность: 68% vs 64%

..но резкое снижение качества кредитного портфеля ударило по прибыли:

‼️Расходы на резервы: 162.5 млрд.р. (+1021%)

‼️Списанные кредиты: 22.8 млрд.р. (+43%)

‼️Чистая прибыль: 120.5 млрд.р. (-47%)

..без учета вирусного шока, динамика прибыли положительная:

▫️Целевая(расчетная) чистая прибыль: 173.6 млрд.р. (+12%)

🔹️банк снова стоит менее 1 капитала, но не кажется дешевым:

▫️P/Bv = 0.96

▫️P/E(по целевой чп) = 6.5

🔹️дивидендная доходность за 19г. высокая, что будет за 20г. непонятно:

▫️дд.ао(див.18.70р.): 9.5%

▫️дд.ап(див.18.70р.): 10.6%

💡О достижении плановых 1 трлн.р. прибыли за 2020г можно забыть, это к слову сказать и раньше выглядело достаточно амбициозно, а в текущих условиях стало практически нереально. Сейчас основной фокус рынка направлен на дивиденды за 2019-20гг., которые, несмотря на рекомендации наб.совета Сбербанка (18,7р. за 19г.) еще могут быть пересмотрены или даже отменены (уже есть примеры).

#sber

🔹доходы и эффективность на дорезервном уровне выросли:

1кв20г._vs_1кв19:

▫️Доходы от банковской деятельности (%+комис): +5%

▫️Дорезервная рентабельность: 68% vs 64%

..но резкое снижение качества кредитного портфеля ударило по прибыли:

‼️Расходы на резервы: 162.5 млрд.р. (+1021%)

‼️Списанные кредиты: 22.8 млрд.р. (+43%)

‼️Чистая прибыль: 120.5 млрд.р. (-47%)

..без учета вирусного шока, динамика прибыли положительная:

▫️Целевая(расчетная) чистая прибыль: 173.6 млрд.р. (+12%)

🔹️банк снова стоит менее 1 капитала, но не кажется дешевым:

▫️P/Bv = 0.96

▫️P/E(по целевой чп) = 6.5

🔹️дивидендная доходность за 19г. высокая, что будет за 20г. непонятно:

▫️дд.ао(див.18.70р.): 9.5%

▫️дд.ап(див.18.70р.): 10.6%

💡О достижении плановых 1 трлн.р. прибыли за 2020г можно забыть, это к слову сказать и раньше выглядело достаточно амбициозно, а в текущих условиях стало практически нереально. Сейчас основной фокус рынка направлен на дивиденды за 2019-20гг., которые, несмотря на рекомендации наб.совета Сбербанка (18,7р. за 19г.) еще могут быть пересмотрены или даже отменены (уже есть примеры).

#sber

{kind=link}

Сбербанк: мсфо отчет за 2 квартал 20г. - худшее возможно уже позади

итоги полугодия (6м20/6м19):

✔️выручка (процентно-комиссионные доходы) незначительно выросла: 1.52 трлн.р.(+2%)

✔️рентабельность на дорезервном уровне увеличилась: 69%(6м19:64%)

❗расходы на резервы показали кратный рост: 293 млрд.р. (+1076%)

❗чистая прибыль снизилась: 287 млрд.р. (-40%)

✔️динамика целевой(расчетной) прибыли положительна: 349 млрд.р. (+10%) - есть внутренний потенциал для роста фактической прибыли.

🔥<Сбербанк по-прежнему планирует выплатить дивиденды за 2019 год в 50% прибыли по мсфо, но финальная рекомендация будет в августе - финдиректор> - прайм

💡Сбербанк показал сильные результаты, снижение прибыли в следствии роста расходов на резервы является результатом влияния вирусного шока, который воспринимается рынком, как временное явление. В здоровых экономических условиях банк способен продолжать показывать рост прибыли, а значит выход из кризиса произойдет с более сильным профилем, что позволит быстрее восстановить утраченную прибыль(дивиденды).

#sber

итоги полугодия (6м20/6м19):

✔️выручка (процентно-комиссионные доходы) незначительно выросла: 1.52 трлн.р.(+2%)

✔️рентабельность на дорезервном уровне увеличилась: 69%(6м19:64%)

❗расходы на резервы показали кратный рост: 293 млрд.р. (+1076%)

❗чистая прибыль снизилась: 287 млрд.р. (-40%)

✔️динамика целевой(расчетной) прибыли положительна: 349 млрд.р. (+10%) - есть внутренний потенциал для роста фактической прибыли.

🔥<Сбербанк по-прежнему планирует выплатить дивиденды за 2019 год в 50% прибыли по мсфо, но финальная рекомендация будет в августе - финдиректор> - прайм

💡Сбербанк показал сильные результаты, снижение прибыли в следствии роста расходов на резервы является результатом влияния вирусного шока, который воспринимается рынком, как временное явление. В здоровых экономических условиях банк способен продолжать показывать рост прибыли, а значит выход из кризиса произойдет с более сильным профилем, что позволит быстрее восстановить утраченную прибыль(дивиденды).

#sber

{kind=link}

❗Дисконт префов Сбербанка к обыкновенным акциям приблизился к минимальным историческим значениям и составляет 3%

Право голоса, как главного преимущества обыкновенных акций над префами уже практически ничего не стоит.

💡Рекордно низкий дисконт предоставляет уникальную возможностью акционерам префа с минимальными потерями поменяться на более ликвидные голосующие обыкновенные акции.

#sber

Право голоса, как главного преимущества обыкновенных акций над префами уже практически ничего не стоит.

💡Рекордно низкий дисконт предоставляет уникальную возможностью акционерам префа с минимальными потерями поменяться на более ликвидные голосующие обыкновенные акции.

#sber

Сбербанк мсфо отчет за III квартал - сильные показатели для сложного года

Банковские доходы демонстрируют медленный рост, их прибыльность растет, но локальной всплеск расходов на резервы перекрывает данные успехи(9м20/9м19):

▫️доходы: 2.325 трлн.р. (+2%)

▫️дорезервная рентабельность: 70%(9м19:64%)

▫️расходов на резервы: 350.6 млрд.р.(168%)

▫️чистая прибыль: 558.6 млрд.р.(-12%)

▫️расчетная(целевая) прибыль: 541 млрд.р.(+11%)

💡Динамика дорезервной прибыли положительна, достижение 1 трлн.р. после стабилизации ситуации с резервами уже кажется более реальным. Сейчас Сбер зарабатывает на уровне модели "просто банк", что достаточно неплохо для такого сложного года, при улучшении ситуации есть шансы на возврат прибыли к новым максимумам.

Цель 228р.: простая модель стоимости, основанная на расчетной прибыли и дивидендах банка (payout 50%, дд. 7%) предполагает в моменте стоимость обычки в районе 228р(+10%)👇

#sber

Банковские доходы демонстрируют медленный рост, их прибыльность растет, но локальной всплеск расходов на резервы перекрывает данные успехи(9м20/9м19):

▫️доходы: 2.325 трлн.р. (+2%)

▫️дорезервная рентабельность: 70%(9м19:64%)

▫️расходов на резервы: 350.6 млрд.р.(168%)

▫️чистая прибыль: 558.6 млрд.р.(-12%)

▫️расчетная(целевая) прибыль: 541 млрд.р.(+11%)

💡Динамика дорезервной прибыли положительна, достижение 1 трлн.р. после стабилизации ситуации с резервами уже кажется более реальным. Сейчас Сбер зарабатывает на уровне модели "просто банк", что достаточно неплохо для такого сложного года, при улучшении ситуации есть шансы на возврат прибыли к новым максимумам.

Цель 228р.: простая модель стоимости, основанная на расчетной прибыли и дивидендах банка (payout 50%, дд. 7%) предполагает в моменте стоимость обычки в районе 228р(+10%)👇

#sber

Дисконт префов Сбера к обычке приблизился к максимальным годовым уровням

Около 3ех месяцев назад я сообщал о снижении данного дисконта до минимальных исторических значений(~3%) и советовал воспользоваться ситуацией, обменяв преф. на обычку💪

Преф снова дешев: сейчас дисконт вырос и вплотную приблизился к 10% уровню, который для значительной части этого года являлся серьезным сопротивлением.

💡Склонность дисконта снижаться к див.отсечкам и увеличиваться после позволяет рассчитывать на его очередное снижение к лету следующего года.

#sber

Около 3ех месяцев назад я сообщал о снижении данного дисконта до минимальных исторических значений(~3%) и советовал воспользоваться ситуацией, обменяв преф. на обычку💪

Преф снова дешев: сейчас дисконт вырос и вплотную приблизился к 10% уровню, который для значительной части этого года являлся серьезным сопротивлением.

💡Склонность дисконта снижаться к див.отсечкам и увеличиваться после позволяет рассчитывать на его очередное снижение к лету следующего года.

#sber

Сбербанк мсфо 2020 - сильный отчет для сложного года

▪️Основные тренды доходной части отчета(2020/2019):

▫️доходы растут, но их динамика замедляется: 3.17 трлн.р. (+3%)

▫️дорезервная рентабельность вблизи рекордных значений: 70%(2019: 66%)

▫️шоковый рост расходов на резервы: 444 млрд.р.(148%)

▫️чистая прибыль снизилась: 760.3 млрд.р.(-10%)

▫️расчетная(целевая) прибыль банка продолжает расти: 741.5 млрд.р.(+11%)

✔️Достаточность базового капитала Сбербанка в 2020 г позволяет дивиденды в 50% прибыли:

▫️расчетный дивиденд на ао/ап = 16.85р.(дд.6.1%/ 6.7%)

▪️Стоимостные показатели банка умеренные и учитывают плавный рост прибыли:

▫️P/E = 8.2

▫️P/BV = 1.2

16.02.21: Сбербанк в 2021 году не планирует досоздавать резервы по выданным в прошлом году кредитам, поэтому прибыль будет выше прошлогодней - Греф - прайм

💡Сберу удалось максимально смягчить удар по прибыли, нанесенный шоками прошлого года и сохранить положительную динамику потенциальной прибыли. На дорезервном уровне банк уже получает рекордные 1.2 трлн.р. дохода👇, поэтому взятие 1 трлн. прибыли при таком тренде это только вопрос времени.

💡В качестве некоторого ценового ориентира по акциям Сбера можно использовать дивидендную модель, подразумевающую 7% див.доходность(payout 50%) и темпы роста расчетной прибыли на уровне среднего за последние 5 лет(~10%). С 2011г. корреляция расчетного дивиденда и среднегодовой котировки составила 86%.

#sber

▪️Основные тренды доходной части отчета(2020/2019):

▫️доходы растут, но их динамика замедляется: 3.17 трлн.р. (+3%)

▫️дорезервная рентабельность вблизи рекордных значений: 70%(2019: 66%)

▫️шоковый рост расходов на резервы: 444 млрд.р.(148%)

▫️чистая прибыль снизилась: 760.3 млрд.р.(-10%)

▫️расчетная(целевая) прибыль банка продолжает расти: 741.5 млрд.р.(+11%)

✔️Достаточность базового капитала Сбербанка в 2020 г позволяет дивиденды в 50% прибыли:

▫️расчетный дивиденд на ао/ап = 16.85р.(дд.6.1%/ 6.7%)

▪️Стоимостные показатели банка умеренные и учитывают плавный рост прибыли:

▫️P/E = 8.2

▫️P/BV = 1.2

16.02.21: Сбербанк в 2021 году не планирует досоздавать резервы по выданным в прошлом году кредитам, поэтому прибыль будет выше прошлогодней - Греф - прайм

💡Сберу удалось максимально смягчить удар по прибыли, нанесенный шоками прошлого года и сохранить положительную динамику потенциальной прибыли. На дорезервном уровне банк уже получает рекордные 1.2 трлн.р. дохода👇, поэтому взятие 1 трлн. прибыли при таком тренде это только вопрос времени.

💡В качестве некоторого ценового ориентира по акциям Сбера можно использовать дивидендную модель, подразумевающую 7% див.доходность(payout 50%) и темпы роста расчетной прибыли на уровне среднего за последние 5 лет(~10%). С 2011г. корреляция расчетного дивиденда и среднегодовой котировки составила 86%.

#sber

{kind=link}

⚡️ МЕНЕДЖМЕНТ СБЕРБАНКА ПЛАНИРУЕТ ПРЕДЛОЖИТЬ ВЫПЛАТУ ДИВИДЕНДОВ ЗА 2020 ГОД В 56,2% ПРИБЫЛИ ПО МСФО - ГРЕФ

"Мы чувствуем себя комфортно, чтобы предложить набсовету тот же самый размер дивидендов на акцию, который мы выплатили за 2019 год. Это будет означать выплату 56,2% чистой прибыли", - сказал Греф на телефонной конференции. - Прайм

--------------

Дивиденд за 2020г = 2019г = 18.7р.акция

#sber

"Мы чувствуем себя комфортно, чтобы предложить набсовету тот же самый размер дивидендов на акцию, который мы выплатили за 2019 год. Это будет означать выплату 56,2% чистой прибыли", - сказал Греф на телефонной конференции. - Прайм

--------------

Дивиденд за 2020г = 2019г = 18.7р.акция

#sber

Дисконт между двумя типами акций Сбера вблизи исторических минимумов

Префы Сбера в преддверии дивидендной отсечки (12.05.20, T+ 10.05.21) вновь "подорожали", снизив свой дисконт к обычке с ~11% в начале года до 4.8% к текущему моменту.

✅Моя декабрьская ставка на снижения дисконта к див.отсечке 2021г. реализовалась.

💡Текущая ситуация располагает к обмену префов на обычку, а особо спекулятивно настроенным инвесторам можно даже пробовать открывать парный трейд "лонг ао/шорт ап"(удобней через фьючерсы).

#sber

Префы Сбера в преддверии дивидендной отсечки (12.05.20, T+ 10.05.21) вновь "подорожали", снизив свой дисконт к обычке с ~11% в начале года до 4.8% к текущему моменту.

✅Моя декабрьская ставка на снижения дисконта к див.отсечке 2021г. реализовалась.

💡Текущая ситуация располагает к обмену префов на обычку, а особо спекулятивно настроенным инвесторам можно даже пробовать открывать парный трейд "лонг ао/шорт ап"(удобней через фьючерсы).

#sber

Сбербанк отчет мсфо за 1кв.21г. - в шаге от 1 трлн.прибыли

Квартальные показатели:

▫️Резервы: 52 млрд.р.(-68%)

▫️Прибыль до расходов на резервы: 357 млрд.р.(+26%)

▫️Прибыль: 304.5 млрд.р.(+153%)

💡Прибыль относительно слабого первого квартала прошлого года показала мощный рост, при этом ее дорезервный уровень вырос только на 26%, что в текущей ситуации является более объективной оценкой.

Целевой уровень прибыли в 1 трлн.р. и 22р. дивидендов на акцию по итогам этого года становятся более чем реальны. С учетом дивидендов за 20г. див.доходность обыкновенных акций за 21г. может составить не менее 8%(payout 50%), что при форвардном P/E = 6.3 смотрится недорого и может заинтересовать любителей относительно надежных историй.

#sber

Квартальные показатели:

▫️Резервы: 52 млрд.р.(-68%)

▫️Прибыль до расходов на резервы: 357 млрд.р.(+26%)

▫️Прибыль: 304.5 млрд.р.(+153%)

💡Прибыль относительно слабого первого квартала прошлого года показала мощный рост, при этом ее дорезервный уровень вырос только на 26%, что в текущей ситуации является более объективной оценкой.

Целевой уровень прибыли в 1 трлн.р. и 22р. дивидендов на акцию по итогам этого года становятся более чем реальны. С учетом дивидендов за 20г. див.доходность обыкновенных акций за 21г. может составить не менее 8%(payout 50%), что при форвардном P/E = 6.3 смотрится недорого и может заинтересовать любителей относительно надежных историй.

#sber

{kind=link}

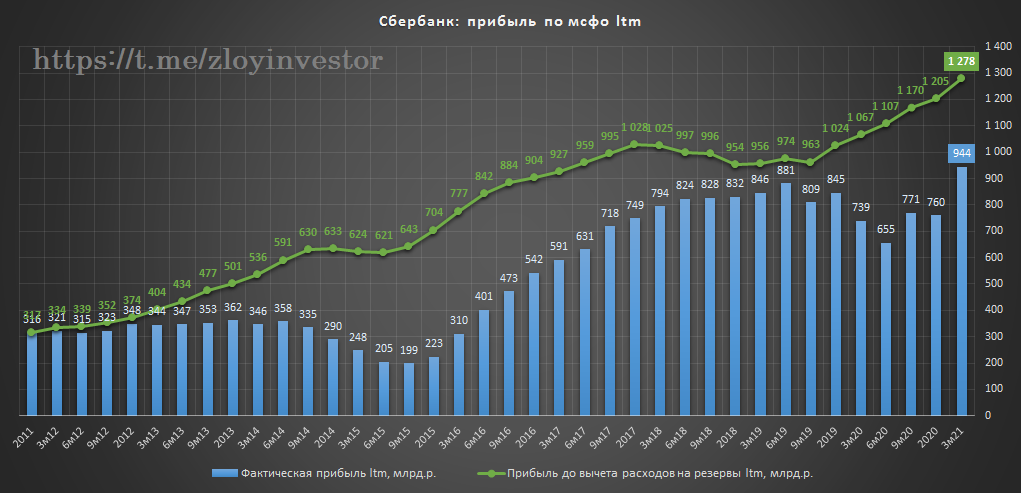

Сбербанк мсфо за 6 мес. 21г.: целевые 1 трлн.р. прибыли достигнуты

За 6мес.(1п/1п):

▫️Доходы: 1.69 трлн.р.(+7%)

▫️Прибыль: 629.8 млрд.р.(+119%)

🔥Прибыль LTM: 1.1 трлн.р.

💡Вклад первого полугодия в годовые дивиденды Сбера составляет 13.94р.(дд ао: 4.6%, дд.ап: 4.9%) - хорошая доходность при недорогой оценке (P/E ltm= 6.2).

#sber

За 6мес.(1п/1п):

▫️Доходы: 1.69 трлн.р.(+7%)

▫️Прибыль: 629.8 млрд.р.(+119%)

🔥Прибыль LTM: 1.1 трлн.р.

💡Вклад первого полугодия в годовые дивиденды Сбера составляет 13.94р.(дд ао: 4.6%, дд.ап: 4.9%) - хорошая доходность при недорогой оценке (P/E ltm= 6.2).

#sber

✅Ставка на снижение дисконта между акциями Сбера реализовалась

Менее месяца назад на канале был пост о привлекательности ставки на рост дисконта между обычкой и префом Сбербанка, размер которого тогда находился вблизи минимальных исторических значений(~5.4%).

Сегодня можно сказать, что данная идея сработала и менее чем за месяц парный трейд "лонг ао/шорт ап" принес около 3% прибыли (59% г-х).

💡Подобные арбитражные истории особо привлекательны тем, что имеют иммунитет к рыночным настроениям и не зависят от роста или снижения фондовых индексов.

👉🏻Следующей аналогичной бесплатной идеей, которая уже вышла в небольшой плюс является парный трейд "шорт газ/лонг нефть".

#sber

Менее месяца назад на канале был пост о привлекательности ставки на рост дисконта между обычкой и префом Сбербанка, размер которого тогда находился вблизи минимальных исторических значений(~5.4%).

Сегодня можно сказать, что данная идея сработала и менее чем за месяц парный трейд "лонг ао/шорт ап" принес около 3% прибыли (59% г-х).

💡Подобные арбитражные истории особо привлекательны тем, что имеют иммунитет к рыночным настроениям и не зависят от роста или снижения фондовых индексов.

👉🏻Следующей аналогичной бесплатной идеей, которая уже вышла в небольшой плюс является парный трейд "шорт газ/лонг нефть".

#sber

{kind=link}

Сбер мсфо 9м21. - новые рекорды

за 9мес.(9м/9м):

▫️Доходы(%+fee): 2.65 трлн.р.(+14%)

▫️Прибыль: 978 млрд.р.(+75%)

🔥Прибыль LTM: 1.18 трлн.р.(+53%)

💡По итогам этого года прибыль должна составить не менее 1.2 трлн.р., что при недорогой оценке(P/E21= 7) предполагает умеренный дивиденд в размере 26.6р. на обычку(дд. 7.2%) и преф(дд. 7.9%). Несмотря на то, что особой идейности в акциях Сбера нет, банк продолжает оставаться простой и надежной ставкой на рост отечественной экономики.

#sber

за 9мес.(9м/9м):

▫️Доходы(%+fee): 2.65 трлн.р.(+14%)

▫️Прибыль: 978 млрд.р.(+75%)

🔥Прибыль LTM: 1.18 трлн.р.(+53%)

💡По итогам этого года прибыль должна составить не менее 1.2 трлн.р., что при недорогой оценке(P/E21= 7) предполагает умеренный дивиденд в размере 26.6р. на обычку(дд. 7.2%) и преф(дд. 7.9%). Несмотря на то, что особой идейности в акциях Сбера нет, банк продолжает оставаться простой и надежной ставкой на рост отечественной экономики.

#sber

{kind=link}

💡Идея: ставка на рост дисконта между акциями Сбера

Дисконт префов к обычке Сбера снова снизился в район минимальных исторических значений(5%), что вновь предоставляет интересную возможность для арбитража: "лонг обычка/шорт преф" с целью 8%.

❓Для справки: дисконт=(1-SBERP/SBER)*100

💡Важно, что динамика дисконта мало зависит от направления движения котировок, поэтому идея может сработать, как на отскоке акций Сбера, так и на их снижении.

🔥Кстати, арбитражная идея в сырье "лонг нефть/шорт газ" от 28 сентября приносит в моменте 14%(67% г-х) на инвестированный капитал и может быть закрыта по текущим👇

#sber

Дисконт префов к обычке Сбера снова снизился в район минимальных исторических значений(5%), что вновь предоставляет интересную возможность для арбитража: "лонг обычка/шорт преф" с целью 8%.

❓Для справки: дисконт=(1-SBERP/SBER)*100

💡Важно, что динамика дисконта мало зависит от направления движения котировок, поэтому идея может сработать, как на отскоке акций Сбера, так и на их снижении.

🔥Кстати, арбитражная идея в сырье "лонг нефть/шорт газ" от 28 сентября приносит в моменте 14%(67% г-х) на инвестированный капитал и может быть закрыта по текущим👇

#sber

{kind=link}

"ВТБ Капитал" снизил оценку обыкновенных акций Сбербанка на 8%, подтвердив рекомендацию "покупать"

Москва. 16 декабря. ИНТЕРФАКС - "ВТБ Капитал" понизил прогнозную стоимость обыкновенных и привилегированных акций Сбербанка с 490 рублей до 450 рублей за штуку и с 460 рублей до 430 рублей за штуку соответственно, сообщается в обзоре инвестбанка.

"Мы пересмотрели наши прогнозы с учетом озвученных менеджментом Сбербанка целей на 2022 год, заложив в модель более высокий уровень операционных расходов. В результате наши оценки прибыли на акцию в 2021-2023 годах были снижены на 3-10%"

#sber #sberp

Москва. 16 декабря. ИНТЕРФАКС - "ВТБ Капитал" понизил прогнозную стоимость обыкновенных и привилегированных акций Сбербанка с 490 рублей до 450 рублей за штуку и с 460 рублей до 430 рублей за штуку соответственно, сообщается в обзоре инвестбанка.

"Мы пересмотрели наши прогнозы с учетом озвученных менеджментом Сбербанка целей на 2022 год, заложив в модель более высокий уровень операционных расходов. В результате наши оценки прибыли на акцию в 2021-2023 годах были снижены на 3-10%"

#sber #sberp

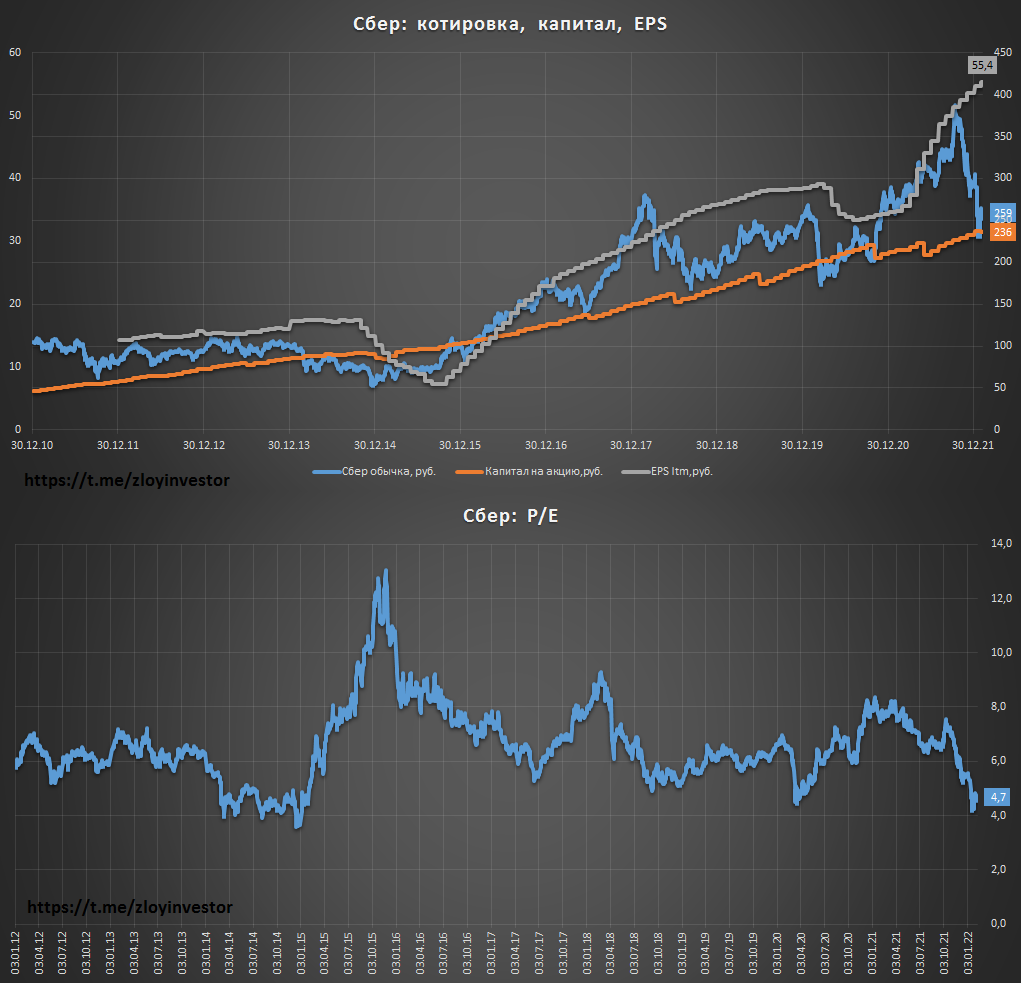

Сбер отчет по рсбу за январь - прибыль вверх, котировки вниз

▫️Прибыль январь 22г.: 100 млрд.р.(+15.6% м/м)

▫️Прибыль LTM: 1.25 трлн.р.(+60% г/г)

▫️Капитал: 5.33 трлн.р.(+11.1% г/г)

💡Сбер получил в январе рекордные для этого месяца 100 млрд.р. прибыли, в ltm-выражении показатель достиг нового максимума в 1.25 трлн.р.

🔥Стоимостные коэффициенты в районе исторических минимумов:

▫️EPS ltm = 55.4 руб.(P/E = 4.7)

▫️Капитал на акцию = 236 руб.(P/BV = 1.1)

💡На фоне снижения котировок Сбер продолжает демонстрировать рост прибыли, расхождение между фундаментальной и рыночной стоимостью увеличилось до весьма привлекательных значений, так дешево последний раз сбер стоил в ковидный 2020г. и девальвационно-санкционные 2014-15 годы.

#sber #sberp

▫️Прибыль январь 22г.: 100 млрд.р.(+15.6% м/м)

▫️Прибыль LTM: 1.25 трлн.р.(+60% г/г)

▫️Капитал: 5.33 трлн.р.(+11.1% г/г)

💡Сбер получил в январе рекордные для этого месяца 100 млрд.р. прибыли, в ltm-выражении показатель достиг нового максимума в 1.25 трлн.р.

🔥Стоимостные коэффициенты в районе исторических минимумов:

▫️EPS ltm = 55.4 руб.(P/E = 4.7)

▫️Капитал на акцию = 236 руб.(P/BV = 1.1)

💡На фоне снижения котировок Сбер продолжает демонстрировать рост прибыли, расхождение между фундаментальной и рыночной стоимостью увеличилось до весьма привлекательных значений, так дешево последний раз сбер стоил в ковидный 2020г. и девальвационно-санкционные 2014-15 годы.

#sber #sberp

{kind=link}

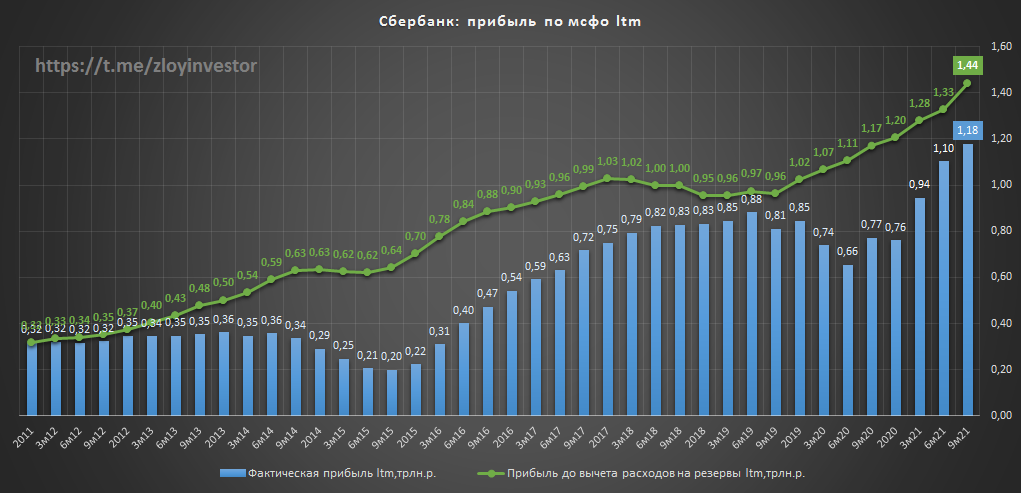

Сбер мсфо 2021 - банк по ценам 2011г.

В 2021г.:

▫️Прибыль: 1.25 трлн.р.(+64%)

▫️Расчетный дивиденд(payout 50%), который скорей всего снизят или отменят = 27.69р./акция

💡Сейчас Сбер оценивается на уровне 2011-15гг., когда его капитал и прибыль были в 4-5 раза меньше, а дивиденд составлял всего 2-3р. на акцию. В прошлый украинский кризис (2013-15гг.) при двукратной девальвации прибыль сбера просела на 38%, сейчас рынок прайсит значительно более жесткую просадку, что, на мой взгляд, излишне пессимистично для системообразующего банка, основным рынком для которого продолжает оставаться Россия, хотя сейчас уже все возможно.

#sber

В 2021г.:

▫️Прибыль: 1.25 трлн.р.(+64%)

▫️Расчетный дивиденд(payout 50%), который скорей всего снизят или отменят = 27.69р./акция

💡Сейчас Сбер оценивается на уровне 2011-15гг., когда его капитал и прибыль были в 4-5 раза меньше, а дивиденд составлял всего 2-3р. на акцию. В прошлый украинский кризис (2013-15гг.) при двукратной девальвации прибыль сбера просела на 38%, сейчас рынок прайсит значительно более жесткую просадку, что, на мой взгляд, излишне пессимистично для системообразующего банка, основным рынком для которого продолжает оставаться Россия, хотя сейчас уже все возможно.

#sber