ГАЗПРОМ. ОСНОВНЫЕ ТЕЗИСЫ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ

🔘ГАЗПРОМ:

▫️ПРАВЛЕНИЕ ГАЗПРОМА ОДОБРИЛО ПРОЕКТ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ – КОМПАНИЯ

▫️ГАЗПРОМ ПЛАНИРУЕТ ВЫЙТИ НА ВЫПЛАТУ ДИВИДЕНДОВ В 50% ОТ СКОРРЕКТИРОВАННОЙ ЧИСТОЙ ПРИБЫЛИ ПО МСФО ЧЕРЕЗ ТРИ ГОДА - КОМПАНИЯ

▫️ГАЗПРОМ ПЛАНИРУЕТ ПО ИТОГАМ 2019 ГОДА ДИВИДЕНДЫ НА УРОВНЕ НЕ МЕНЕЕ 30% СКОРРЕКТИРОВАННОЙ ПРИБЫЛИ ПО МСФО, 2020 ГОДА - НЕ МЕНЕЕ 40% - КОМПАНИЯ

▫️ГАЗПРОМ БУДЕТ ПРОВОДИТЬ НОВУЮ ДИВИДЕНДНУЮ ПОЛИТИКУ ТАКЖЕ В ДОЧЕРНИХ И ЗАВИСИМЫХ ОБЩЕСТВАХ - КОМПАНИЯ

▫️СОВЕТ ДИРЕКТОРОВ МОЖЕТ ПРИНЯТЬ РЕШЕНИЕ ОБ УМЕНЬШЕНИИ РАЗМЕРА ДИВИДЕНДОВ, ЕСЛИ ПОКАЗАТЕЛЬ ЧИСТЫЙ ДОЛГ/EBITDA ПО ИТОГАМ ГОДА ПРЕВЫСИТ 2,5 - КОМПАНИЯ

▫️МИЛЛЕР О НОВОЙ ДИВПОЛИТИКЕ ГАЗПРОМА: УВЕРЕН, ЧТО АКЦИИ КОМПАНИИ СТАНУТ ЕЩЕ БОЛЕЕ ИНТЕРЕСНЫМ АКТИВОМ ДЛЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ - ИНТЕРФАКС

Зампред Газпрома Фамил Садыгов:

🔘ГАЗПРОМ ЭНЕРГОХОЛДИНГ (Мосэнеро, ТГК-1, ОГК-2):

▫️"ГАЗПРОМ ЭНЕРГОХОЛДИНГ" РАССЧИТЫВАЕТ НА РОСТ ВЫПЛАТЫ ДИВИДЕНДОВ "ДОЧКАМИ" ДО 50% ОТ ПРИБЫЛИ ПО МСФО - ГЛАВА ХОЛДИНГА - ПРАЙМ

▫️"ГАЗПРОМ ЭНЕРГОХОЛДИНГ" РАССЧИТЫВАЕТ НА ВЫПЛАТУ "ДОЧКАМИ" ДИВИДЕНДОВ ПО ИТОГАМ 2019 ГОДА ВЫШЕ УРОВНЯ 2018 ГОДА В РАСЧЕТЕ НА АКЦИЮ - ГЛАВА ХОЛДИНГА

Глава ГЭХ Денис Федоров:

💡Намерения Газпрома по распространению своей дивидендной политики на Мосэнерго, ТГК-1 и ОГК-2 является очень важным положительным фактором для стоимости акций данных компаний, дивидендная доходность которых при 50% payout может составить более 10%.

Ключевыми вопросами в данной истории продолжают оставаться сроки перехода дочек на целевые 50% и будут ли применяться корректировки к прибыли, как в самом Газпроме. Сейчас рост доходов в основном обеспечивается платежами по ДПМ, пик которых будет пройден в 2020 г, после чего возрастает риск снижения прибыли.

При плавном наращивании payout рост дивидендов в абсолютном выражении может оказаться не таким вертикальным, как видится сейчас, очень многое будет зависеть от способности дочек сохранить прибыль после 2020г., но в любом случае, цель по переходу на 50% это позитивная новость👇

Держу дальше:

Инвестиционная идея Газпром(+73%)🚀

Инвестиционная идея Газпром нефть(+24%)🚀

Инвестиционная идея ОГК-2(+50%)🚀

Инвестиционная идея ТГК-1(+45%)🚀

#gazp #tgka #ogkb #sibn

🔘ГАЗПРОМ:

▫️ПРАВЛЕНИЕ ГАЗПРОМА ОДОБРИЛО ПРОЕКТ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ – КОМПАНИЯ

▫️ГАЗПРОМ ПЛАНИРУЕТ ВЫЙТИ НА ВЫПЛАТУ ДИВИДЕНДОВ В 50% ОТ СКОРРЕКТИРОВАННОЙ ЧИСТОЙ ПРИБЫЛИ ПО МСФО ЧЕРЕЗ ТРИ ГОДА - КОМПАНИЯ

▫️ГАЗПРОМ ПЛАНИРУЕТ ПО ИТОГАМ 2019 ГОДА ДИВИДЕНДЫ НА УРОВНЕ НЕ МЕНЕЕ 30% СКОРРЕКТИРОВАННОЙ ПРИБЫЛИ ПО МСФО, 2020 ГОДА - НЕ МЕНЕЕ 40% - КОМПАНИЯ

▫️ГАЗПРОМ БУДЕТ ПРОВОДИТЬ НОВУЮ ДИВИДЕНДНУЮ ПОЛИТИКУ ТАКЖЕ В ДОЧЕРНИХ И ЗАВИСИМЫХ ОБЩЕСТВАХ - КОМПАНИЯ

▫️СОВЕТ ДИРЕКТОРОВ МОЖЕТ ПРИНЯТЬ РЕШЕНИЕ ОБ УМЕНЬШЕНИИ РАЗМЕРА ДИВИДЕНДОВ, ЕСЛИ ПОКАЗАТЕЛЬ ЧИСТЫЙ ДОЛГ/EBITDA ПО ИТОГАМ ГОДА ПРЕВЫСИТ 2,5 - КОМПАНИЯ

▫️МИЛЛЕР О НОВОЙ ДИВПОЛИТИКЕ ГАЗПРОМА: УВЕРЕН, ЧТО АКЦИИ КОМПАНИИ СТАНУТ ЕЩЕ БОЛЕЕ ИНТЕРЕСНЫМ АКТИВОМ ДЛЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ - ИНТЕРФАКС

Зампред Газпрома Фамил Садыгов:

"Во-первых, мы предлагаем корректировать чистую прибыль на курсовые разницы как по операционным, так и по финансовым статьям, поскольку они, очевидно, не обеспечены денежными потоками. Во-вторых, в расчете дивидендов не планируется учитывать обесценение (или восстановление убытка от обесценения) основных средств и инвестиций в ассоциированные компании. И, в-третьих, доля в прибыли от ассоциированных компаний и совместных предприятий при расчете дивидендной базы будет заменена на поступления от ассоциированных компаний и совместных предприятий, то есть на конкретные позиции, отражаемые в "Отчете о движении денежных средств".🔘ГАЗПРОМ ЭНЕРГОХОЛДИНГ (Мосэнеро, ТГК-1, ОГК-2):

▫️"ГАЗПРОМ ЭНЕРГОХОЛДИНГ" РАССЧИТЫВАЕТ НА РОСТ ВЫПЛАТЫ ДИВИДЕНДОВ "ДОЧКАМИ" ДО 50% ОТ ПРИБЫЛИ ПО МСФО - ГЛАВА ХОЛДИНГА - ПРАЙМ

▫️"ГАЗПРОМ ЭНЕРГОХОЛДИНГ" РАССЧИТЫВАЕТ НА ВЫПЛАТУ "ДОЧКАМИ" ДИВИДЕНДОВ ПО ИТОГАМ 2019 ГОДА ВЫШЕ УРОВНЯ 2018 ГОДА В РАСЧЕТЕ НА АКЦИЮ - ГЛАВА ХОЛДИНГА

Глава ГЭХ Денис Федоров:

"Наши предложения всегда связаны с тем, чтобы и в процентах дивиденды росли, и в расчёте, даже несмотря на снижение финансовых результатов дочерних обществ, чтобы сумма дивидендов, приходящихся на одну акцию, ежегодно повышалась. Все эти годы мы это успешно делали. На сегодняшний день мы тоже считаем, что можем выплатить хорошие дивиденды, выше прошлого года"💡Намерения Газпрома по распространению своей дивидендной политики на Мосэнерго, ТГК-1 и ОГК-2 является очень важным положительным фактором для стоимости акций данных компаний, дивидендная доходность которых при 50% payout может составить более 10%.

Ключевыми вопросами в данной истории продолжают оставаться сроки перехода дочек на целевые 50% и будут ли применяться корректировки к прибыли, как в самом Газпроме. Сейчас рост доходов в основном обеспечивается платежами по ДПМ, пик которых будет пройден в 2020 г, после чего возрастает риск снижения прибыли.

При плавном наращивании payout рост дивидендов в абсолютном выражении может оказаться не таким вертикальным, как видится сейчас, очень многое будет зависеть от способности дочек сохранить прибыль после 2020г., но в любом случае, цель по переходу на 50% это позитивная новость👇

Держу дальше:

Инвестиционная идея Газпром(+73%)🚀

Инвестиционная идея Газпром нефть(+24%)🚀

Инвестиционная идея ОГК-2(+50%)🚀

Инвестиционная идея ТГК-1(+45%)🚀

#gazp #tgka #ogkb #sibn

Нефтегазовый сектор: дивиденды и капитальные затраты

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

{kind=link}

Дивидендные новости по инвестиционным идеям

▪️Газпром:

▫️

▫️

▫️

Итог: Дивиденд за 2019г. исходя из планового 30% payout и нескорректированной прибыли в $21,4 млрд.р. может составить около 17 р./акция (дд. 7,3%). Данное решение позитивно для рынка и совпало с моментом снижения котировок к уровню последнего SPO (220,72 р.), что может о косвенно говорить о важности данного уровня для руководства Газпрома.

▪️Газпром нефть, ТГК-1, ОГК-2:

▫️

Итог: Доля Газпрома в Газпром нефти 95,68%, формально компания попадает под "не менее 50% прибыли МСФО", но с учетом высокой доли итоговый коэффициент может быть даже выше 50%, что означает выплату в 2020г. не менее 45 р./акция.(дд 9,27%) и продолжение роста котировок.

Несмотря на то, что формально тгк-1 и огк-2 не являются дочками Газпрома (Газпром владеет ими через ГЭХ), с высокой вероятностью их payout будет повышен исходя из дивидендных потребностей ГЭХа, который, являясь дочкой Газпрома должен платить по новым правилам 100% чистой прибыли.

Из всех энергетических дочек ГЭХа мне больше нравится ТГК-1(в основном из-за доли финов), при 50% payout дивидендная доходность ее акций может составить около 12%, что подразумевает существенный рост котировок.

1️⃣Инвестиционная идея Газпром (+17%)🚀

2️⃣Инвестиционная идея Газпром нефть (+33%)🚀

3️⃣Инвестиционная идея ОГК-2 (+44%)🚀

4️⃣Инвестиционная идея ТГК-1 (+53%)🚀

Держим дальше💪

#gazp #sibn #tgka #ogkb #msng

▪️Газпром:

▫️

Газпром может использовать нескорректированную чистую прибыль для расчета дивидендов за 2019г - bloomberg цитирует зампреда правления▫️

Газпром оценивает чистую прибыль за 2019г в $21,4 млрд по сравнению с $23,3 млрд за 2018г - презентация▫️

CFO Газпрома: менеджмент может принять решение отказаться от корректировок прибыли в расчете дивидендов полностью или частично - решение в апрелеИтог: Дивиденд за 2019г. исходя из планового 30% payout и нескорректированной прибыли в $21,4 млрд.р. может составить около 17 р./акция (дд. 7,3%). Данное решение позитивно для рынка и совпало с моментом снижения котировок к уровню последнего SPO (220,72 р.), что может о косвенно говорить о важности данного уровня для руководства Газпрома.

▪️Газпром нефть, ТГК-1, ОГК-2:

▫️

Дочерние компании "Газпрома" (MOEX: GAZP) со 100-процентным участием будут платить дивиденды в размере 100% прибыли, а дочерние компании, где доля меньше 100% - не менее 50% прибыли МСФО, сообщил в ходе выступления зампредправления компании Фамил Садыгов.Итог: Доля Газпрома в Газпром нефти 95,68%, формально компания попадает под "не менее 50% прибыли МСФО", но с учетом высокой доли итоговый коэффициент может быть даже выше 50%, что означает выплату в 2020г. не менее 45 р./акция.(дд 9,27%) и продолжение роста котировок.

Несмотря на то, что формально тгк-1 и огк-2 не являются дочками Газпрома (Газпром владеет ими через ГЭХ), с высокой вероятностью их payout будет повышен исходя из дивидендных потребностей ГЭХа, который, являясь дочкой Газпрома должен платить по новым правилам 100% чистой прибыли.

Из всех энергетических дочек ГЭХа мне больше нравится ТГК-1(в основном из-за доли финов), при 50% payout дивидендная доходность ее акций может составить около 12%, что подразумевает существенный рост котировок.

1️⃣Инвестиционная идея Газпром (+17%)🚀

2️⃣Инвестиционная идея Газпром нефть (+33%)🚀

3️⃣Инвестиционная идея ОГК-2 (+44%)🚀

4️⃣Инвестиционная идея ТГК-1 (+53%)🚀

Держим дальше💪

#gazp #sibn #tgka #ogkb #msng

Газпром нефть. мсфо отчет за 2019г.

▪️Динамика фин.показателей вблизи нулевых значений:

▫️Выручка: 2 485 млрд.р. (-0,2%)

▫️Ebitda: 628 млрд.р. (-0,7%)

▫️Ebitda margin: 25%

▫️Netdebt/Ebitda: 0.9

▫️Акционерная чистая прибыль: 400 млрд.р. (+6,2%)

✔️Акции продолжаются остаться недорогими:

▫️EV/Ebitda = 4.3

▫️P/E=5.0

✔️️с повышенной дивидендной доходностью 10%:

финальный дивиденд за 2019 г. при целевом payout 50%(помним) составит 24,06р., а при сопоставимой с 19г. прибылью за первое полугодие (~200 млрд.р.) промежуточный дивиденд этого года может составить 21,09р., что в сумме создает дивидендный поток на акцию в ближайшие 6 мес. ~45,15р. (дд. 10%)

➕потенциальный бонус в виде продолжения роста payout:

✔️и привлекательным соотношением Дивиденды/Capex:

Ожидаемое увеличение дивидендных платежей происходит без сокращения уровня капитальны затрат, коэффициент Div/Capex = 0.6, против 1 и 2.5 у Лукойла и Татнефти соответственно.

Держим👇

💡Инвестиционная идея Газпром нефть (+30%) 🚀

#sibn

▪️Динамика фин.показателей вблизи нулевых значений:

▫️Выручка: 2 485 млрд.р. (-0,2%)

▫️Ebitda: 628 млрд.р. (-0,7%)

▫️Ebitda margin: 25%

▫️Netdebt/Ebitda: 0.9

▫️Акционерная чистая прибыль: 400 млрд.р. (+6,2%)

✔️Акции продолжаются остаться недорогими:

▫️EV/Ebitda = 4.3

▫️P/E=5.0

✔️️с повышенной дивидендной доходностью 10%:

финальный дивиденд за 2019 г. при целевом payout 50%(помним) составит 24,06р., а при сопоставимой с 19г. прибылью за первое полугодие (~200 млрд.р.) промежуточный дивиденд этого года может составить 21,09р., что в сумме создает дивидендный поток на акцию в ближайшие 6 мес. ~45,15р. (дд. 10%)

➕потенциальный бонус в виде продолжения роста payout:

25.02.20 "Газпром нефть" будет рассчитывать дивиденды за II полугодие 2019 года исходя из решения выплачивать не менее 50% прибыли по мсфо – топ-менеджер✔️и привлекательным соотношением Дивиденды/Capex:

Ожидаемое увеличение дивидендных платежей происходит без сокращения уровня капитальны затрат, коэффициент Div/Capex = 0.6, против 1 и 2.5 у Лукойла и Татнефти соответственно.

Держим👇

💡Инвестиционная идея Газпром нефть (+30%) 🚀

#sibn

{kind=link}

Дивиденды Газпром нефти = половине Газпрома

Совет директоров Газпром нефти, как и обещал перешел на 50% payout и рекомендовал 18,14р. дивидендов за 2П2019г. (37,96р. по итогам всего года).

-Payout за весь 2019 = 45%

-Payout за 2П2019г. = 51%

Как известно, за весь 2019г. Газпром планирует выплатить своим акционерам 361,8 млрд.р. дивидендов(15,24р./акц.) из которых 172,2 млрд.р. он получит от Газпром нефти, таким образом, доля дивидендов дочки в дивидендах материнской компании достигнет максимального исторического значения и составит 48%.

💡Рост доли главной нефтяной дочки Газпрома в собственных дивидендах повышает значимость ее дивидендного потока, что при 96% акционерной доли в ней открывает перспективы превращения Газпром ефти во вторую Татнефть.

Весьма вероятно, что планируемый рост payout Газпрома до 50% в 2022г. будет подразумевать и дальнейшее увеличение payout Газпром нефти выше 50%.

#sibn #gazp

Совет директоров Газпром нефти, как и обещал перешел на 50% payout и рекомендовал 18,14р. дивидендов за 2П2019г. (37,96р. по итогам всего года).

-Payout за весь 2019 = 45%

-Payout за 2П2019г. = 51%

Как известно, за весь 2019г. Газпром планирует выплатить своим акционерам 361,8 млрд.р. дивидендов(15,24р./акц.) из которых 172,2 млрд.р. он получит от Газпром нефти, таким образом, доля дивидендов дочки в дивидендах материнской компании достигнет максимального исторического значения и составит 48%.

💡Рост доли главной нефтяной дочки Газпрома в собственных дивидендах повышает значимость ее дивидендного потока, что при 96% акционерной доли в ней открывает перспективы превращения Газпром ефти во вторую Татнефть.

Весьма вероятно, что планируемый рост payout Газпрома до 50% в 2022г. будет подразумевать и дальнейшее увеличение payout Газпром нефти выше 50%.

#sibn #gazp

Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Газпром нефть: плата за ожидания

Компания опубликовала ожидаемо слабый отчет за первый квартал этого года, из-за бумажных списаний(курс.разницы+обесценение), компания получила убыток:

▫️Выручка: 515 млрд.р.(-12%)

▫️Ebitda:72 млрд.р.(-54%)

▫️Убыток 13.8 млрд.р.❗

▫️Скорректированная чистая прибыль: +20.5 млрд.р.

Высокая зависимость котировок от прибыли(дивидендов): акции Газпром нефти, как и большинство дивидендных компаний, достаточно хорошо прайсят чистую прибыль и фактический размер дивидендов, так с 2012г. коэффициент корреляции между среднегодовой котировкой, ltm-прибылю и ltm-дивидендами составил 0.90 и 0.97 соответственно.

Если двукратное снижение Ebitda в первом карателе распространится на весь 2020г: В таком варианте Ebitda составит ~300 млрд., а чистая прибыль в соответствии с исторической(линейной) зависимостью снизится с 400 до 150 млдр.р.(-63%), что, кстати, соответствует и "ручным" расчетам.

От глубокого снижения котировок защищает 50% payout: в прошлые годы снижение прибыли в район 150 млрд.р. означало бы 8р.дивидендов (payout 25%) и котировку ~150р., сейчас же такое снижение означает ~16р. дивидендов, что исторически предполагает уже ~275р. за акцию.

💡В текущих котировках Газпром нефти помимо дивидендов за 2019г.(19.8р.), заложена премия(опцион) на рост(восстановление) нефти, краткосрочно же акции смотрятся дорого.

P/S:

❗На телефонной конференции, посвященной итогам первого квартала менеджмент в целях расчета дивидендов допустил возможность корректировки чистой прибыли на неденежные списания(курс.разницы+обесценение), отрывок из конф.звонка👇.

#sibn

Компания опубликовала ожидаемо слабый отчет за первый квартал этого года, из-за бумажных списаний(курс.разницы+обесценение), компания получила убыток:

▫️Выручка: 515 млрд.р.(-12%)

▫️Ebitda:72 млрд.р.(-54%)

▫️Убыток 13.8 млрд.р.❗

▫️Скорректированная чистая прибыль: +20.5 млрд.р.

Высокая зависимость котировок от прибыли(дивидендов): акции Газпром нефти, как и большинство дивидендных компаний, достаточно хорошо прайсят чистую прибыль и фактический размер дивидендов, так с 2012г. коэффициент корреляции между среднегодовой котировкой, ltm-прибылю и ltm-дивидендами составил 0.90 и 0.97 соответственно.

Если двукратное снижение Ebitda в первом карателе распространится на весь 2020г: В таком варианте Ebitda составит ~300 млрд., а чистая прибыль в соответствии с исторической(линейной) зависимостью снизится с 400 до 150 млдр.р.(-63%), что, кстати, соответствует и "ручным" расчетам.

От глубокого снижения котировок защищает 50% payout: в прошлые годы снижение прибыли в район 150 млрд.р. означало бы 8р.дивидендов (payout 25%) и котировку ~150р., сейчас же такое снижение означает ~16р. дивидендов, что исторически предполагает уже ~275р. за акцию.

💡В текущих котировках Газпром нефти помимо дивидендов за 2019г.(19.8р.), заложена премия(опцион) на рост(восстановление) нефти, краткосрочно же акции смотрятся дорого.

P/S:

❗На телефонной конференции, посвященной итогам первого квартала менеджмент в целях расчета дивидендов допустил возможность корректировки чистой прибыли на неденежные списания(курс.разницы+обесценение), отрывок из конф.звонка👇.

#sibn

{kind=link}

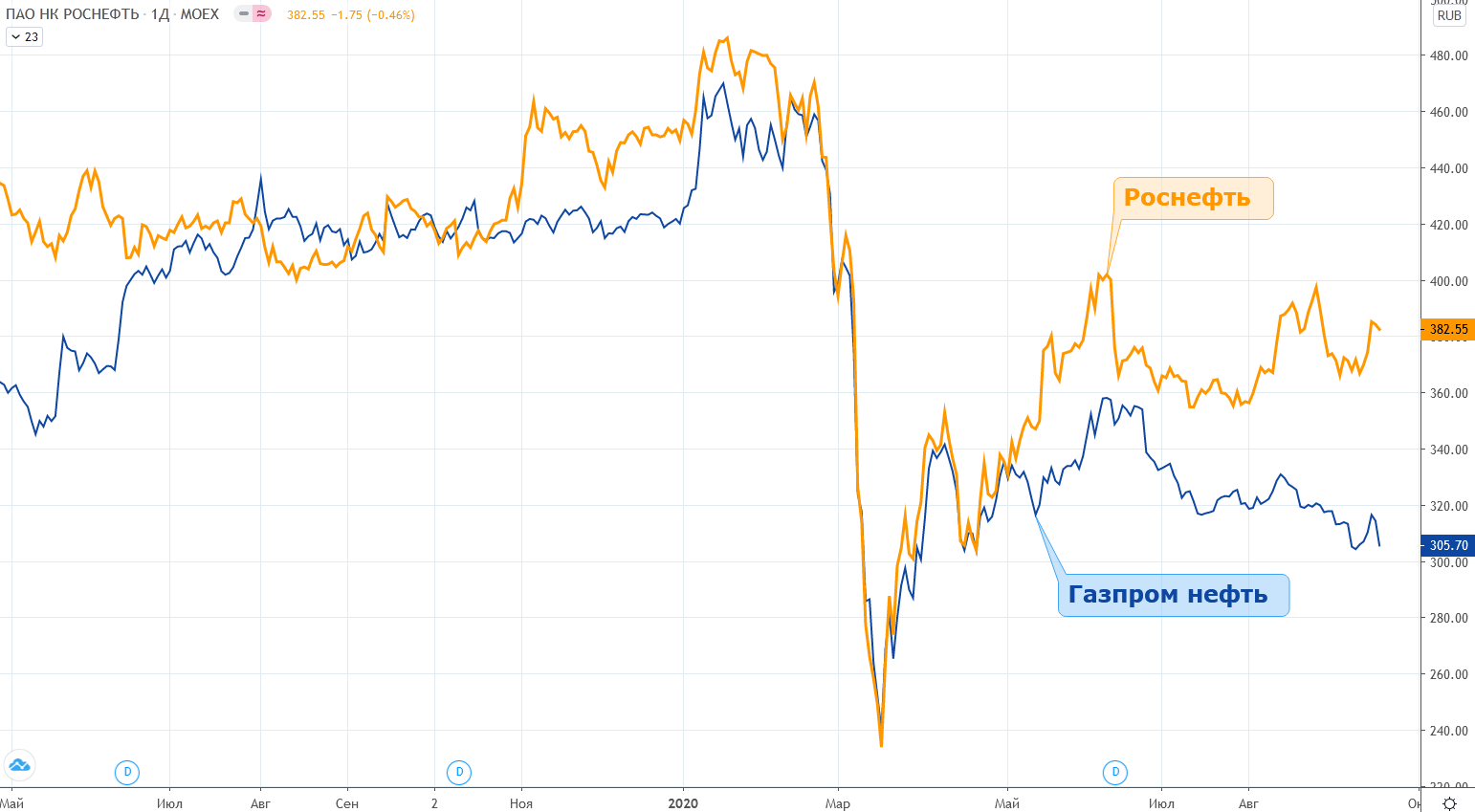

Роснефть vs Газпром нефть

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

Летом прошлого года "Газпром нефть" взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого "blue chips" - статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: "шорт Роснефти против лонга Газпром нефти"

#rosn #sibn

{kind=link}

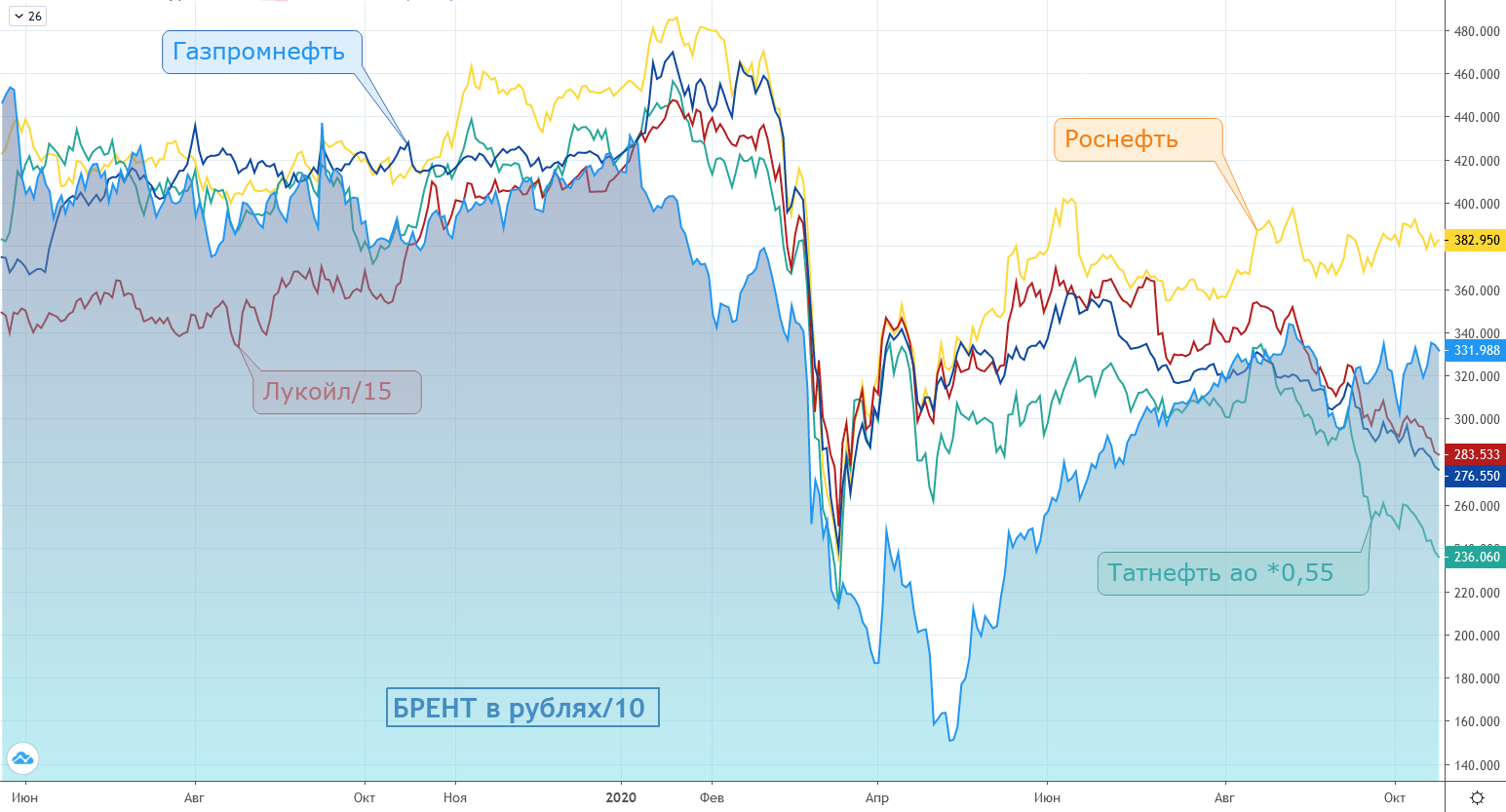

Целевые уровни акций российской нефтедобычи относительно стоимости нефти

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

{kind=link}

Газпром нефть может нарастить payout

Газпрому принадлежит около 96% Газпром нефти(ГПН), за последние годы роль ее дивидендов значительно выросла👇

Дивиденды Газпрома на 48% состоят из дивидендов ГПН: как уже отмечалось ранее, доля дивидендов ГПН в дивидендах Газпрома по итогам 2019г. достигла максимального исторического значения, увеличившись за последние годы с 16% до 48%.

Газпром заинтересован в дальнейшем росте дивидендов ГПН: по итогам 9 мес. расчетный объем дивидендов Газпрома составил 160 млрд.р.(5.41р./акц. payout 40%), что по аналогии с прошлым годом предполагало бы выплату Газпром нефтью за 9мес. 64 млрд.р.(13.56р./акц.) вместо рекомендованных 24 млрд.р.(5 руб./акц., payout 66%).

❗В такой ситуации к лету следующего года для выплаты собственных дивидендов Газпрому придется существенно увеличивать payout ГПН с текущих 50% или искать альтернативные источники (которых нет).

💡Состоявшийся по итогам 9мес. рост payout ГПН с 50% до 66% и разговоры про сокращение Газпромом своей доли в компании косвенно подтверждает наличие потребности в финансировании будущих дивидендов монополии, решение продать часть акций и увеличить payout ГПН могло бы стать оптимальным решением данной проблемы.

#sibn

Газпрому принадлежит около 96% Газпром нефти(ГПН), за последние годы роль ее дивидендов значительно выросла👇

Дивиденды Газпрома на 48% состоят из дивидендов ГПН: как уже отмечалось ранее, доля дивидендов ГПН в дивидендах Газпрома по итогам 2019г. достигла максимального исторического значения, увеличившись за последние годы с 16% до 48%.

Газпром заинтересован в дальнейшем росте дивидендов ГПН: по итогам 9 мес. расчетный объем дивидендов Газпрома составил 160 млрд.р.(5.41р./акц. payout 40%), что по аналогии с прошлым годом предполагало бы выплату Газпром нефтью за 9мес. 64 млрд.р.(13.56р./акц.) вместо рекомендованных 24 млрд.р.(5 руб./акц., payout 66%).

❗В такой ситуации к лету следующего года для выплаты собственных дивидендов Газпрому придется существенно увеличивать payout ГПН с текущих 50% или искать альтернативные источники (которых нет).

💡Состоявшийся по итогам 9мес. рост payout ГПН с 50% до 66% и разговоры про сокращение Газпромом своей доли в компании косвенно подтверждает наличие потребности в финансировании будущих дивидендов монополии, решение продать часть акций и увеличить payout ГПН могло бы стать оптимальным решением данной проблемы.

#sibn

{kind=link}

Нефтерубль и выручка нефтегазового сектора с 2012г.

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

Дивиденды Газпрома и Газпром нефти

Стали известны итоговые дивиденды двух компаний за 2020г.:

▫️Газпром: 12,55р.

▫️Газпром нефть: 15р.(payout 45%->60%)

💡Газпром в этом году проявил самостоятельность и не стал сильно доить свою нефтяную дочку.

Доля дивидендов ГПН в дивидендах материнской компании относительно рекордного прошлого года сократилась в два раза и составила 23% при этом суммарный payout гпн увеличился до рекордных 60% от нескорректированной прибыли.

#sibn

Стали известны итоговые дивиденды двух компаний за 2020г.:

▫️Газпром: 12,55р.

▫️Газпром нефть: 15р.(payout 45%->60%)

💡Газпром в этом году проявил самостоятельность и не стал сильно доить свою нефтяную дочку.

Доля дивидендов ГПН в дивидендах материнской компании относительно рекордного прошлого года сократилась в два раза и составила 23% при этом суммарный payout гпн увеличился до рекордных 60% от нескорректированной прибыли.

#sibn

Газпром нефть отчет за 1 кв. 21г. - выручка "выздоровела"

Квартальная выручка превысила доковидный уровень 2019 года., но по прибыли пока заметно небольшое отставание.

💡Возврат котировок на доковидные 400-450р. становится вопросом ближайших месяцев.

#sibn

Квартальная выручка превысила доковидный уровень 2019 года., но по прибыли пока заметно небольшое отставание.

💡Возврат котировок на доковидные 400-450р. становится вопросом ближайших месяцев.

#sibn

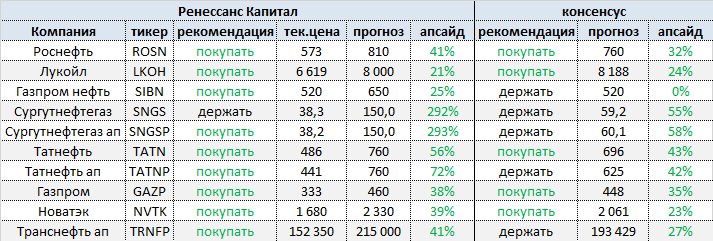

Нефтегазовый сектор - оценка от "Ренессанс Капитал"

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

Москва. 10 декабря. ИНТЕРФАКС - Инвестиционная компания "Ренессанс Капитал" пересмотрела прогнозные цены акций и депозитарных расписок (DR) анализируемых компаний нефтегазового сектора РФ, сообщается в обзоре инвесткомпании.

Прогноз по сектору от "Ренессанс Капитал":

▫️Див.доходность за 2021г.: 8.7%

▫️Див.доходность за 2022г.: 9.4%

▫️Средняя цена Brent в 2022г.: $65

OFF: Небольшой опрос: нужны ли подобные посты на канале?👇

#rosn #lkoh #sibn #sngs #sngsp #tatn #tatnp #gazp #nvtk #trnfp

{kind=link}

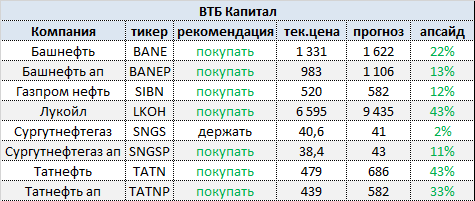

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}

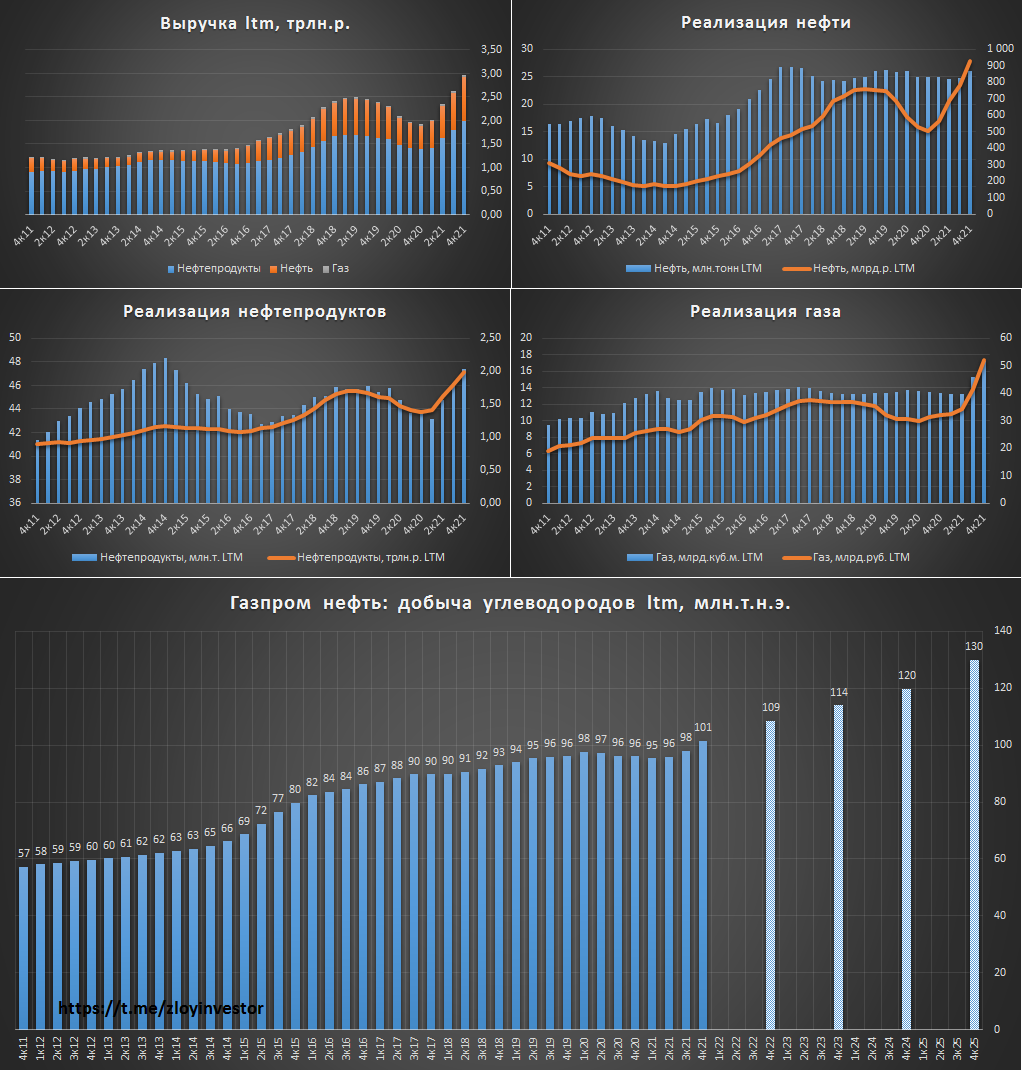

Газпром нефть мсфо 2021г. - растущая история по привлекательной цене

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

Объемы добычи углеводородов заметно прибавили:

▫️4кв21: 27.4 млн.т.н.э.(+14%)

▫️2021: 101 млн.т.н.э.(+6%)

По итогам 22г. компания планирует увеличить добычу на 7%, а в 2025г. выйти на 130 млн.т.н.э.

Мощный рост доходов:

▫️Выручка: 3.07 трлн.р.(+53%)

▫️Ebitda: 986 млрд.р.(+103%)

▫️Прибыль: 503 млрд.р.(х3)

Ценовой фактор хорошо помог.

Привлекательная оценка:

▫️P/E = 4.7

▫️EV/Ebitda = 2.7

💡При ND/Ebitda = 0.2 возникает хорошее пространство для увеличения дивидендов, размер которых сейчас упирается в 50% скорректированной прибыли. Дивиденды за 2022г. год должны быть не меньше чем за 21г.(>53р.), поэтому есть неплохие шансы на обновление котировками своих максимумов.

🎯Цель на 22г.: 621р.(+21%)

#sibn

{kind=link}