Влияние размера payout на стоимость компании в нефтяном секторе

На примере нефтяного сектора хорошо видна приблизительная зависимость стоимости компании от размера ее payout в % от чистой прибыли.

💡Чем больше компания платит дивидендов (Payout), тем выше ее стоимость (P/E).

При этом зависимость P/E от Payout имеет нелинейную форму, т.е., при увеличении payout в 2 раза, например, с 40% до 80%, стоимость компании вырастет приблизительно в 1,5 раза.

❓Справочно:

▫️ Payout - доля дивидендов в % от чистой прибыли мсфо

▫️для оценки чистой прибыли взят LTM период по итогам мсфо за 6мес.2019

▫️размер payout указана на основании последних дивидендных выплат(рекомендаций сд). Для Лукойл payout посчитан с учетом потраченных сумм на обратный выкуп.

#rosn #lkoh #sibn #bane #tatn

На примере нефтяного сектора хорошо видна приблизительная зависимость стоимости компании от размера ее payout в % от чистой прибыли.

💡Чем больше компания платит дивидендов (Payout), тем выше ее стоимость (P/E).

При этом зависимость P/E от Payout имеет нелинейную форму, т.е., при увеличении payout в 2 раза, например, с 40% до 80%, стоимость компании вырастет приблизительно в 1,5 раза.

❓Справочно:

▫️ Payout - доля дивидендов в % от чистой прибыли мсфо

▫️для оценки чистой прибыли взят LTM период по итогам мсфо за 6мес.2019

▫️размер payout указана на основании последних дивидендных выплат(рекомендаций сд). Для Лукойл payout посчитан с учетом потраченных сумм на обратный выкуп.

#rosn #lkoh #sibn #bane #tatn

Нефтегазовый сектор: дивиденды и капитальные затраты

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

Многие знают, что размер дивидендов сильно зависит от инвестиционных аппетитов компании (капекса), увеличение которых, как правило, приводит к снижению выплат акционерам.

При определении размера дивидендов менеджмент стремится найти баланс между инвестициями в развитие и дивидендными выплатами.

В представленной выше таблице хорошо видно в каком инвестиционном цикле находится каждая из компаний сектора и какой приоритет имеют дивиденды над капитальными затратами.👇

Основные выводы:

▫️Лидер списка Татнефть, ее дивиденды в 2,5 раза выше собственного капекса, компания почти все возвращает акционерам в виде дивидендов, минимально оставляя на свое развитие.💲

▫️Антилидер списка Газпром и Роснефть, их капекс в 4 раза выше дивидендов, значительная часть денежного потока идет в инвестиции.🚧

▫️Более сбалансированную позицию занимают Люкойл и Новатэк, их дивиденды и капитальные затраты практически одинаковы, что на мой взгляд может выступать неким целевым стандартом для остальных компаний в секторе.⚖️

💡Если предположить, что компании из нижней части списка, будут постепенно двигаться в сторону паритета между размером дивидендов и капексом, то их выплаты акционерам в будущем смогут быть кратно увеличены.

Другими словами, если вы хотите получать высокие дивиденды здесь и сейчас, то ваш выбор это Татнефть и Лукойл, если готовы ждать, то велком в Роснефть и Газпром.

#tatn #lkoh #nvtk #bane #sngs #sibn #trnft #rosn #gazp

{kind=link}

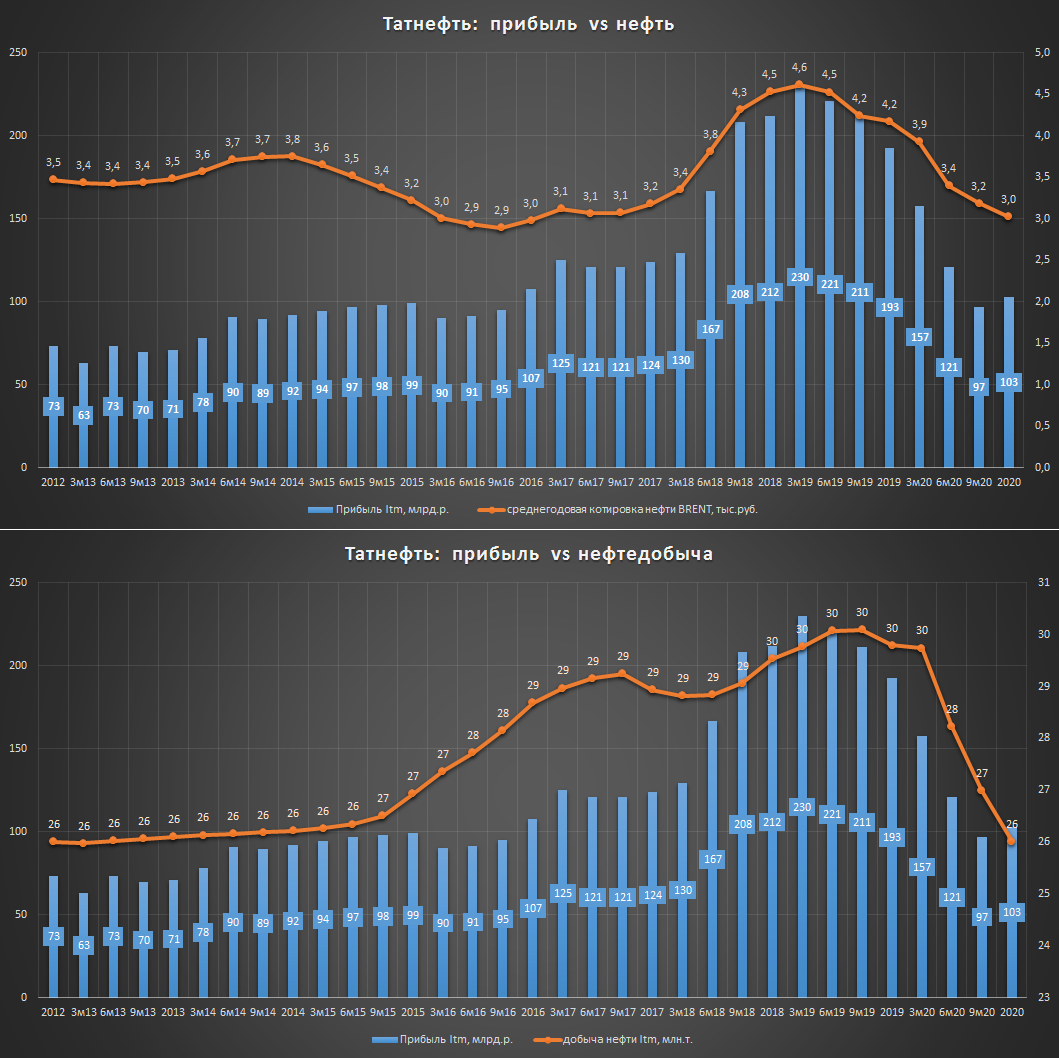

Чистая прибыль Татнефти и рублевая бочка нефти

Наглядная иллюстрация корреляции размера чистой прибыли компании и стоимости нефти марки брент в руб.👆

❗Если предположить, что до конца года рублевая бочка нефти останется вблизи текущих значений(2 т.р.), то годовая прибыль Татнефти упадет примерно в 2 раза и составит около 109 млрд.р.(P/E = 12), а дивиденды за весь 2020г. могут снизиться до ~47 р./акция (дд. преф = 8,7%; payout 100%).

💡Есть ощущение, что в текущих котировках Татнефти рынком заложены более оптимистичные ожидания по стоимости нефти(размеру чистой прибыли), такая ситуация, кстати, наблюдается в акциях и других представителей сектора.

#tatn #tatnp

Наглядная иллюстрация корреляции размера чистой прибыли компании и стоимости нефти марки брент в руб.👆

❗Если предположить, что до конца года рублевая бочка нефти останется вблизи текущих значений(2 т.р.), то годовая прибыль Татнефти упадет примерно в 2 раза и составит около 109 млрд.р.(P/E = 12), а дивиденды за весь 2020г. могут снизиться до ~47 р./акция (дд. преф = 8,7%; payout 100%).

💡Есть ощущение, что в текущих котировках Татнефти рынком заложены более оптимистичные ожидания по стоимости нефти(размеру чистой прибыли), такая ситуация, кстати, наблюдается в акциях и других представителей сектора.

#tatn #tatnp

Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

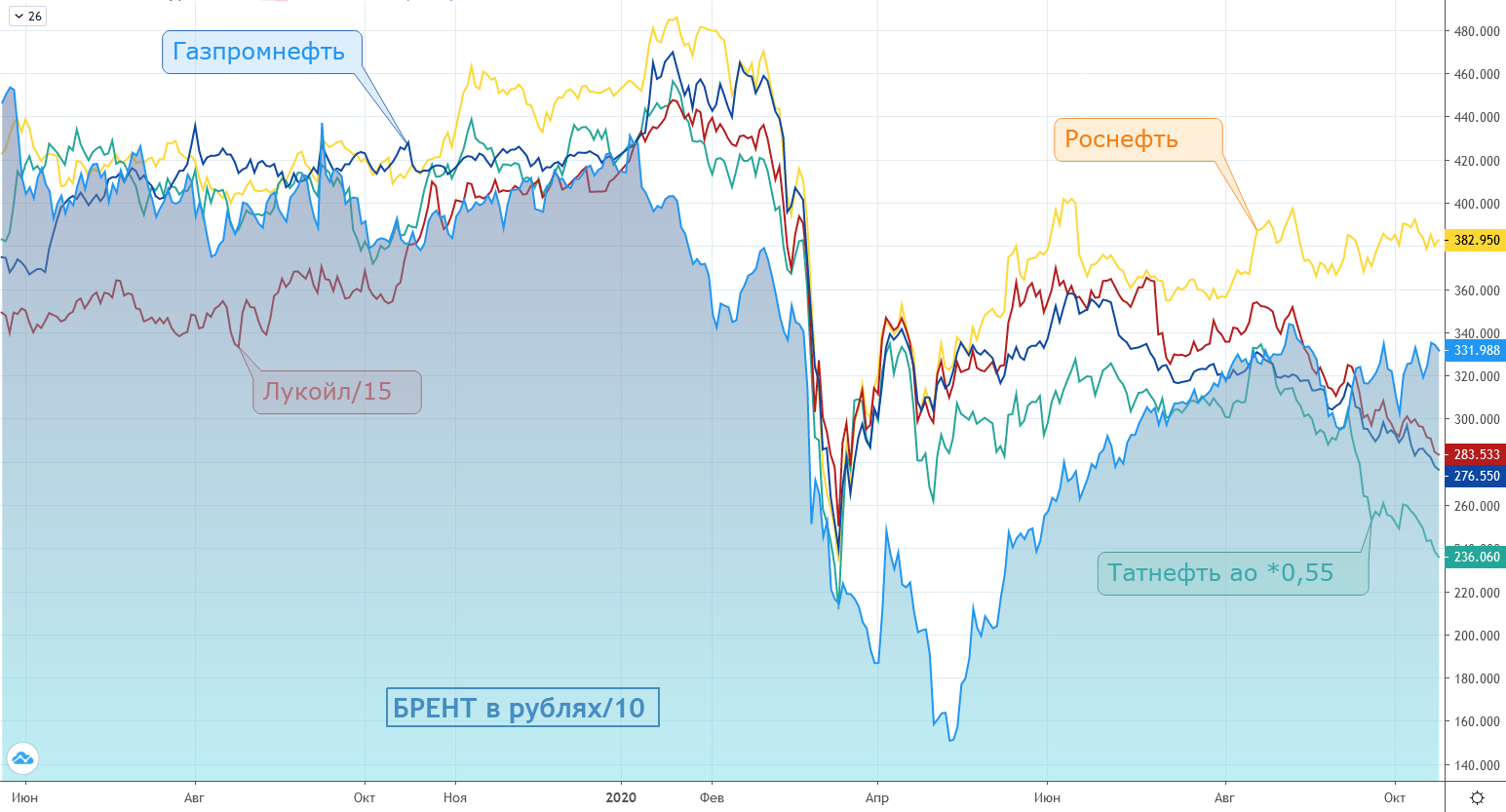

Целевые уровни акций российской нефтедобычи относительно стоимости нефти

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

Со второй половины прошлого года в котировках сырья и акций российской нефтедобычи можно было наблюдать следующую условную зависимость:

brent в руб/10=ROSN=SIBN=LKOH/15=TATN*0.55

В моменте данный баланс нарушен, если снова привести котировки акций к стоимости сырья, одновременно пересчитав их в "нормальные" цены, то получим следующие целевые уровни (апсайд):

▫️Роснефть: 332р.(-13%)

▫️Газпром нефть: 332р.(+20%)

▫️Лукойл: 4980р. (+17%)

▫️Татнефть ао: 604р. (+40%)

💡На горизонте 1 года российский сектор нефтедобычи может стать интересной инвестиционной идеей, текущие уровни по некоторым акциям (татнефть) уже начинают выглядеть достаточно привлекательно.

#lkoh #rosn #sibn #tatn

{kind=link}

Татнефть мсфо 2020г. - итоги шокового года

Компания в 2020г. (как и весь сектор) оказалась сразу под двумя ударами - снижение цен на нефть(-27% г/г) и добычи из-за ограничений ОПЕК+, результаты говорят сами за себя:

▫️Добыча нефти: 26 млн.т.(-13%)

▫️Выручка: 721 млрд.р.(-23%)

▫️Ebitda: 191 млрд.р.(-42%)

▫️Прибыль: 106 млрд.р.(-47%)

Если с ценами на нефть ситуация с начала года благоприятная(нефть в руб. +59%), то по добыче пока все по-прежнему - в 2021г. компания планирует добыть 26.5 млн.т. нефти(на уровне 2020г.)

Даже с учетом сохранения высоких цен на нефть при текущем уровне добычи Татнефть вряд ли сможет выйти на докризисные уровни по прибыли, но хороший ее отскок в район 125-150 млрд.р. по итогам этого года вполне возможен. Форвардный P/E Татенфти на 2021г. составляет 9-11, что с учетом щедрой див.политики выглядит адекватно.

#tatn

Компания в 2020г. (как и весь сектор) оказалась сразу под двумя ударами - снижение цен на нефть(-27% г/г) и добычи из-за ограничений ОПЕК+, результаты говорят сами за себя:

▫️Добыча нефти: 26 млн.т.(-13%)

▫️Выручка: 721 млрд.р.(-23%)

▫️Ebitda: 191 млрд.р.(-42%)

▫️Прибыль: 106 млрд.р.(-47%)

Если с ценами на нефть ситуация с начала года благоприятная(нефть в руб. +59%), то по добыче пока все по-прежнему - в 2021г. компания планирует добыть 26.5 млн.т. нефти(на уровне 2020г.)

Даже с учетом сохранения высоких цен на нефть при текущем уровне добычи Татнефть вряд ли сможет выйти на докризисные уровни по прибыли, но хороший ее отскок в район 125-150 млрд.р. по итогам этого года вполне возможен. Форвардный P/E Татенфти на 2021г. составляет 9-11, что с учетом щедрой див.политики выглядит адекватно.

#tatn

{kind=link}

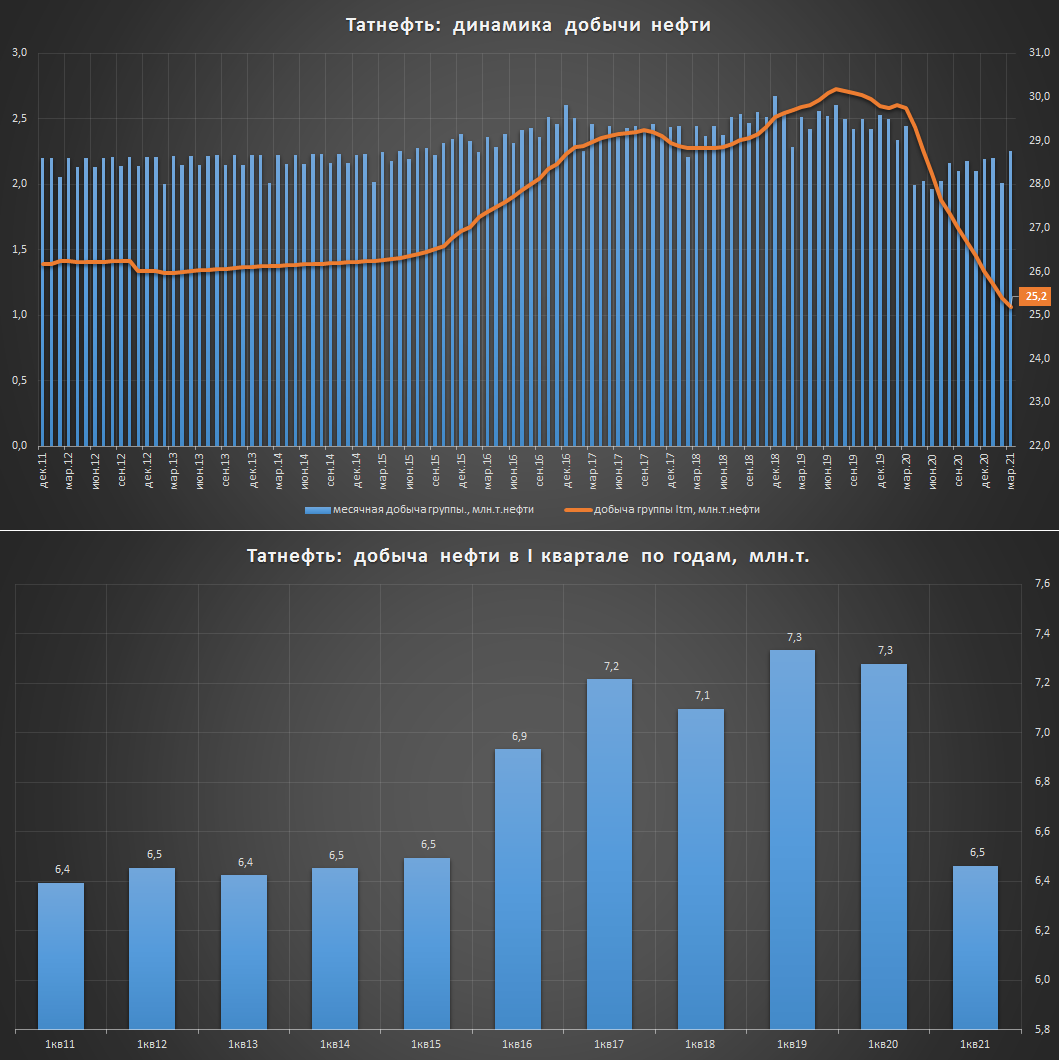

Татнефть - новый антирекорд по добыче

Компания опубликовала свои ежемесячные показатели по добыче нефти:

▫️март: 2.3 млн.т.( -8% м/м)

▫️I квартал: 6.5 млн.т.( -11% кв/кв)

▫️LTM: 25.2 млн.т.(-15% г/г)

❗Сделка ОПЕК сильно ударила по добыче, за последние 12 месяцев (ltm) компания добыла всего 25 млн.т. нефти - минимальный уровень с 2011г.

💡Наблюдаемый разворот на нефтяном рынке позволяет с высокой долей уверенности утверждать о прохождении компанией дна по добыче, поэтому все худшее уже должно быть позади, в 2021г. Татнефть планирует добыть 26.5 млн.т. нефти.

#tatn #tatnp

Компания опубликовала свои ежемесячные показатели по добыче нефти:

▫️март: 2.3 млн.т.( -8% м/м)

▫️I квартал: 6.5 млн.т.( -11% кв/кв)

▫️LTM: 25.2 млн.т.(-15% г/г)

❗Сделка ОПЕК сильно ударила по добыче, за последние 12 месяцев (ltm) компания добыла всего 25 млн.т. нефти - минимальный уровень с 2011г.

💡Наблюдаемый разворот на нефтяном рынке позволяет с высокой долей уверенности утверждать о прохождении компанией дна по добыче, поэтому все худшее уже должно быть позади, в 2021г. Татнефть планирует добыть 26.5 млн.т. нефти.

#tatn #tatnp

{kind=link}

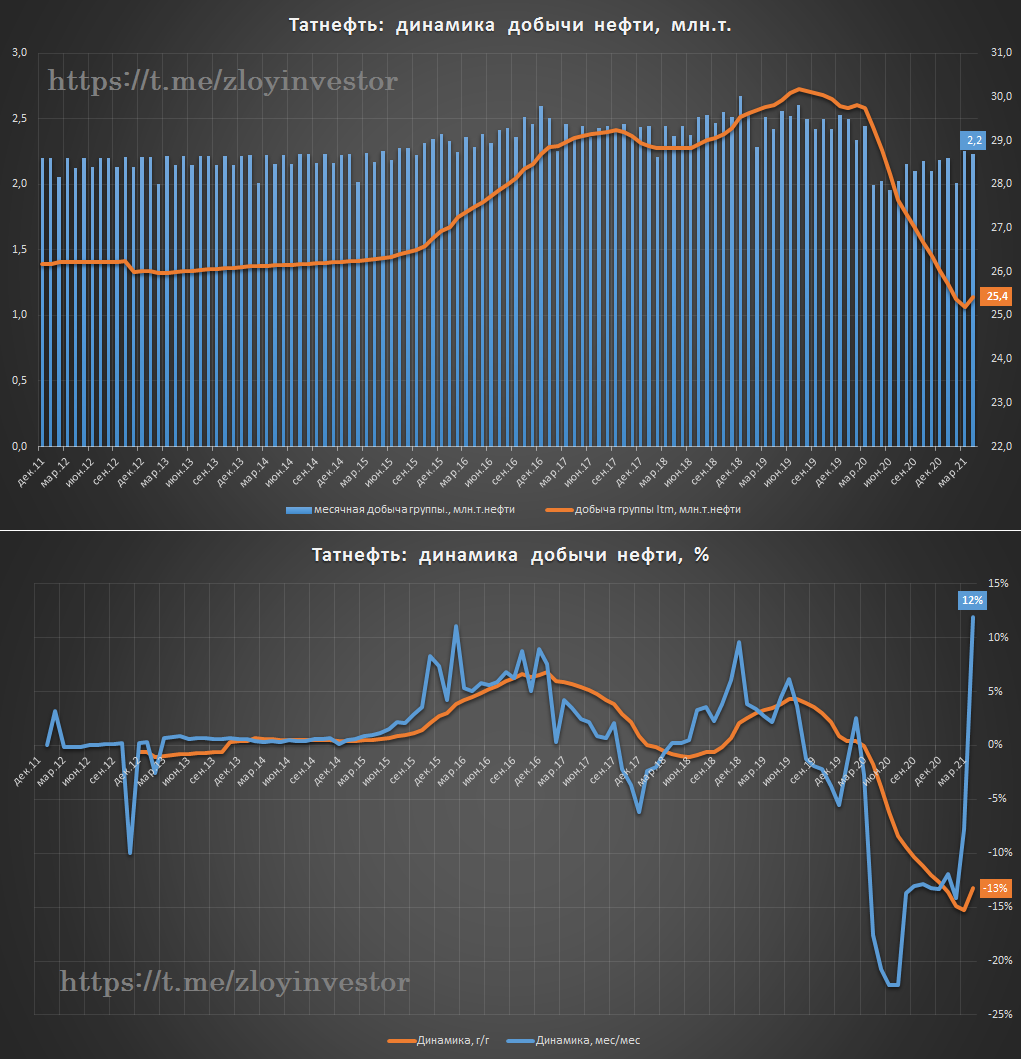

Татнефть - рекордный рост добычи в апреле

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp

{kind=link}

Татнефть: добыча нефти в мае вышла на докризисные уровни

В мае добыча нефти по группе составила 2.4 млн.т., что еще пока ниже рекордного мая 2019г.(2.6 млн.т.), но уже соответствует здоровым уровням 2016-18г.

💡Акции Татнефти значительно отстают от сектора, восстановление добычи это хороший сигнал к перелому тренда.

#tatn

В мае добыча нефти по группе составила 2.4 млн.т., что еще пока ниже рекордного мая 2019г.(2.6 млн.т.), но уже соответствует здоровым уровням 2016-18г.

💡Акции Татнефти значительно отстают от сектора, восстановление добычи это хороший сигнал к перелому тренда.

#tatn

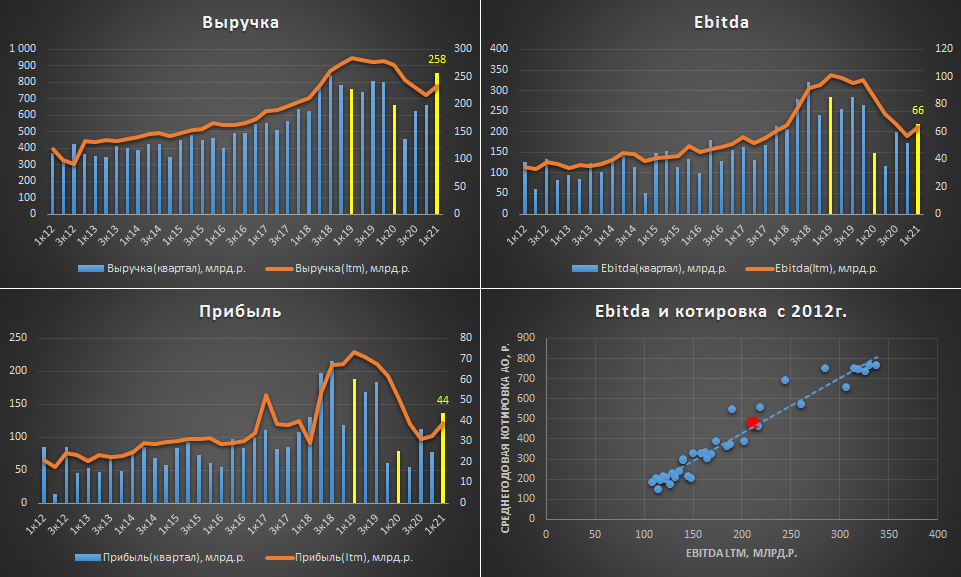

Татнефть мсфо 1кв.21г. - рекордная выручка и налоговый провал в рентабельности

мсфо за 1 квартал:

▫️Добыча нефти: 8.7 млн.т.(-12%)

▫️Выручка: 258 млрд.р. (+30%)

▫️Ebitda: 66 млрд.р. (+30%)

▫️Прибыль: 44 млрд.р.(+77%)

Относительно провального 1 квартала 20г. основные фин.показатели показали мощный рост, но с выходом на доковидные уровни 2019г. пока все сложно 👇

▪️Выручка 1кв.21г. относительно 1кв.19г.:

🔝Татнефть: +13%

🔝Газпром нефть: +4%

🔝Лукойл: +1%

🔻Газпром: -0.3%

🔻Роснефть: -18%

🔻Башнефть: -29%

▪️Ebitda 1кв.21г. относительно 1кв.19г.:

🔝Газпром: +10%

🔝Лукойл: +5%

🔻Газпром нефть: -3%

🔻Роснефть: -23%

🔻Татнефть: -23%

🔻Башнефть: -53%

▪️Прибыль 1кв.21г. относительно 1кв.19г.:

🔝Роснефть: +8%

🔝Лукойл: +5%

🔻Газпром: -17%

🔻Газпром нефть: -23%

🔻Татнефть: -27%

🔻Башнефть: -64%

💡Татнефть показала лучший в секторе прирост выручки относительно "здорового" 2019г., но при этом очень сильно сдала позиции по маржинальности, что выразилось в очень слабых относительно сектора показателях Ebitda и прибыли ("спасибо" росту налогов).

💡Относительно Ebitda котировки акций соответствуют своему среднеисторическому уровню, рост капитализации сейчас во многом упирается в налоговый фактор, который лишил компанию части прибыли(дивидендов). Сейчас менеджмент ведет переговоры с правительством и рассчитывает на некоторое смягчение потерь от нового налогового режима, но когда и сколько средств компания сможет вернуть непонятно, ясность по данному вопросу постепенно сдвигается на конец этого года.

#tatn #tatnp

мсфо за 1 квартал:

▫️Добыча нефти: 8.7 млн.т.(-12%)

▫️Выручка: 258 млрд.р. (+30%)

▫️Ebitda: 66 млрд.р. (+30%)

▫️Прибыль: 44 млрд.р.(+77%)

Относительно провального 1 квартала 20г. основные фин.показатели показали мощный рост, но с выходом на доковидные уровни 2019г. пока все сложно 👇

▪️Выручка 1кв.21г. относительно 1кв.19г.:

🔝Татнефть: +13%

🔝Газпром нефть: +4%

🔝Лукойл: +1%

🔻Газпром: -0.3%

🔻Роснефть: -18%

🔻Башнефть: -29%

▪️Ebitda 1кв.21г. относительно 1кв.19г.:

🔝Газпром: +10%

🔝Лукойл: +5%

🔻Газпром нефть: -3%

🔻Роснефть: -23%

🔻Татнефть: -23%

🔻Башнефть: -53%

▪️Прибыль 1кв.21г. относительно 1кв.19г.:

🔝Роснефть: +8%

🔝Лукойл: +5%

🔻Газпром: -17%

🔻Газпром нефть: -23%

🔻Татнефть: -27%

🔻Башнефть: -64%

💡Татнефть показала лучший в секторе прирост выручки относительно "здорового" 2019г., но при этом очень сильно сдала позиции по маржинальности, что выразилось в очень слабых относительно сектора показателях Ebitda и прибыли ("спасибо" росту налогов).

💡Относительно Ebitda котировки акций соответствуют своему среднеисторическому уровню, рост капитализации сейчас во многом упирается в налоговый фактор, который лишил компанию части прибыли(дивидендов). Сейчас менеджмент ведет переговоры с правительством и рассчитывает на некоторое смягчение потерь от нового налогового режима, но когда и сколько средств компания сможет вернуть непонятно, ясность по данному вопросу постепенно сдвигается на конец этого года.

#tatn #tatnp

{kind=link}