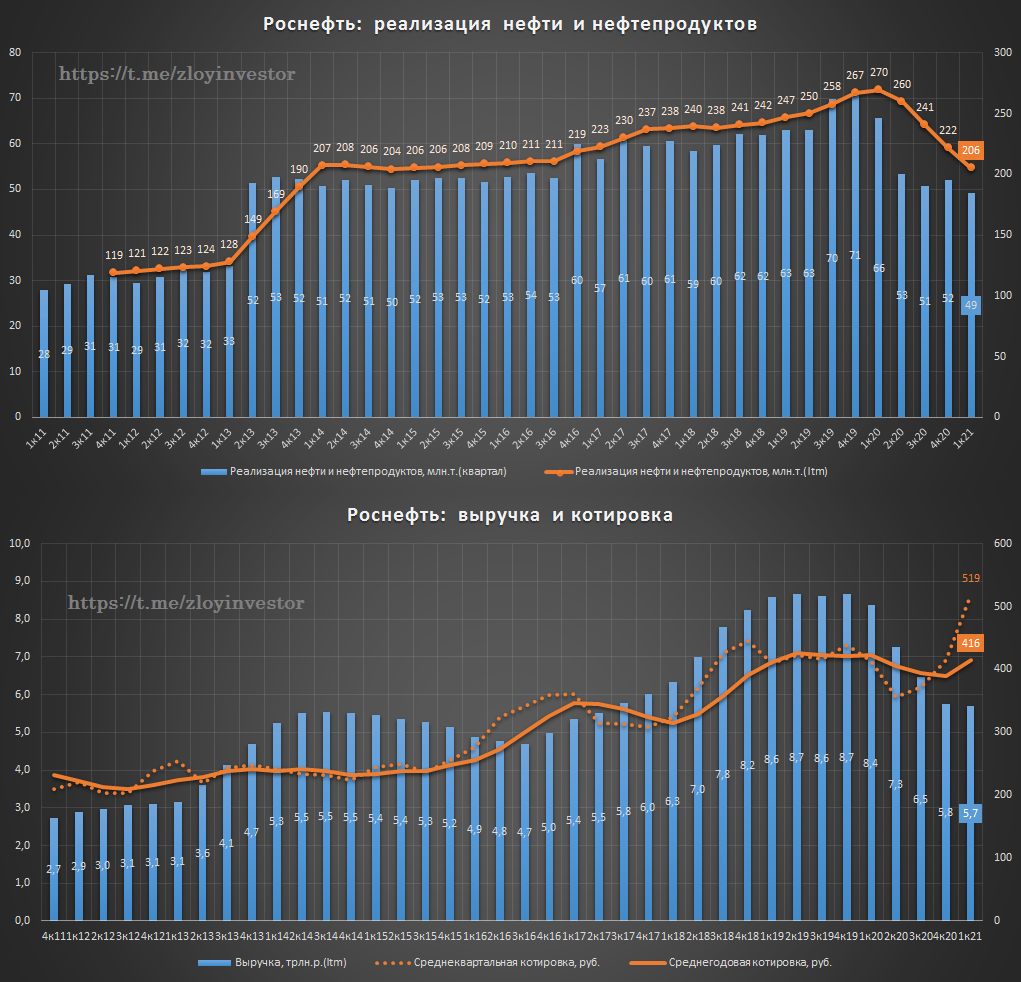

"Восток Ойл" + Роснефть бонусом

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту "Восток Ойл" капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в "Восток Ойл": капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в "Восток Ойл" исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на "Восток Ойл" плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки "Восток Ойл", т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

#rosn

Компания добывает и продает примерно на уровне 2014г., но благодаря проекту "Восток Ойл" капитализация компании сейчас примерно в 2 раза выше 7 летней давности.

Капитализация Роснефи = доле в "Восток Ойл": капитализация Роснефти сейчас = 5.8 трлн.р., стоимость принадлежащего Роснефти 90% в "Восток Ойл" исходя из недавней сделки с Trafigura (644 млрд.р. за 10%) равна тем же 5.8 трлн.р.

Для справки, годовая добыча Роснефти сейчас составляет около 180 млн.т. нефти, на "Восток Ойл" плановая добыча к 2030г. после запуска 2 очереди увеличится с текущих 15 млн.т./год до ~100 млн.т./год.

💡Получается, что покупая акции Роснефти по текущим ценам, 180 млн.т. ее сегодняшней добычи + все нпз идут бонусом.

❗История смотрится красиво, но для большей убедительности нужно дождаться более надежного подтверждения адекватности оценки "Восток Ойл", т.к. сделка с Trafigura для этих целей может быть не совсем объективной.

Если Роснефти удастся по таким ценам привлечь в проект других крупных международных инвесторов, то апсайд в ее акциях с текущих уровней может составлять более 30%.

#rosn

{kind=link}

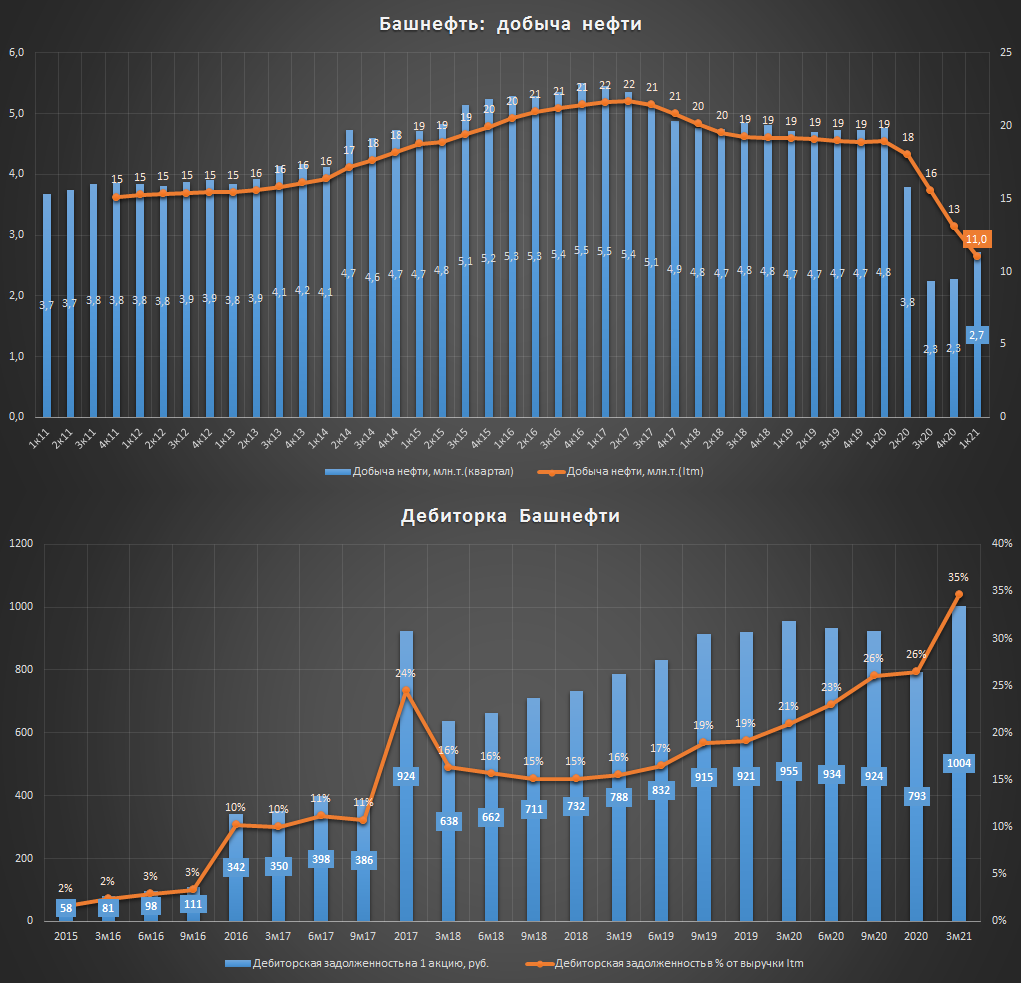

Башнефть - новые антирекрды

1) Двукратное снижение добычи от исторических максимумов - на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом "никогда".

👉🏻"Это все наши деньги." (с) И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней - компания продолжает работать на 1 акционера(Роснефть).

#bane #banep

1) Двукратное снижение добычи от исторических максимумов - на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом "никогда".

👉🏻"Это все наши деньги." (с) И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней - компания продолжает работать на 1 акционера(Роснефть).

#bane #banep

{kind=link}

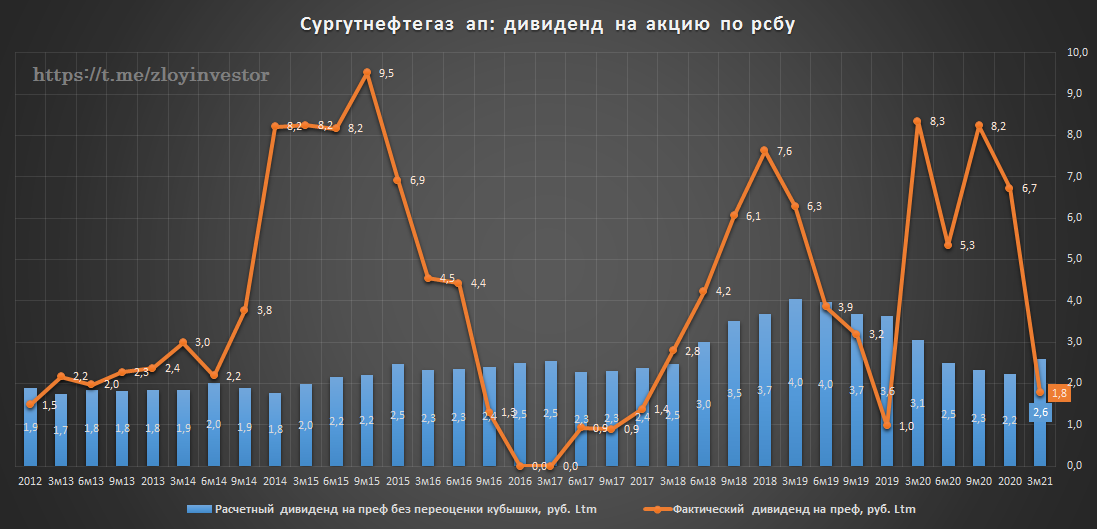

Сургутнефтегаз - размеры и доходность кубышки

По итогам 1 квартала размер кэша на счетах компании достиг рекордных $52 млрд.

Средняя доходность "кубышки" благодаря старым депозитам, открытым в эпоху высоких ставок составляет 3.2% г-х, но тенденция к снижению доходности сохраняется.

#sngsp

По итогам 1 квартала размер кэша на счетах компании достиг рекордных $52 млрд.

Средняя доходность "кубышки" благодаря старым депозитам, открытым в эпоху высоких ставок составляет 3.2% г-х, но тенденция к снижению доходности сохраняется.

#sngsp

Газпром нефть отчет за 1 кв. 21г. - выручка "выздоровела"

Квартальная выручка превысила доковидный уровень 2019 года., но по прибыли пока заметно небольшое отставание.

💡Возврат котировок на доковидные 400-450р. становится вопросом ближайших месяцев.

#sibn

Квартальная выручка превысила доковидный уровень 2019 года., но по прибыли пока заметно небольшое отставание.

💡Возврат котировок на доковидные 400-450р. становится вопросом ближайших месяцев.

#sibn

Сургутнефтегаз преф дивиденды

Как и ожидалось, совет директоров компании рекомендовал 6.72р. дивидендов на преф за 2020г., что предполагает заманчивые 14.5% див.доходности.

Здесь следует заметить, что из 6.72р. дивидендов за 2020г. только около 2.2р. принесла операционная деятельность, все остальное это разовый эффект от курсовой переоценки валютной кубышки, поэтому дивиденды на преф за 21г. при сохранении текущего курса usd/rub и позитивных ценах на нефть могут снизиться в район "операционных" 3р. на акцию.

💡Другими словами, при текущем курсе рубля и нефти див. гэп в префе с 46р. даже через год не будет закрыт, а на годовом горизонте доходность владения префами составит около 5% г-х + доп. прибыль/убыток от курсового фактора.

#sngsp

Как и ожидалось, совет директоров компании рекомендовал 6.72р. дивидендов на преф за 2020г., что предполагает заманчивые 14.5% див.доходности.

Здесь следует заметить, что из 6.72р. дивидендов за 2020г. только около 2.2р. принесла операционная деятельность, все остальное это разовый эффект от курсовой переоценки валютной кубышки, поэтому дивиденды на преф за 21г. при сохранении текущего курса usd/rub и позитивных ценах на нефть могут снизиться в район "операционных" 3р. на акцию.

💡Другими словами, при текущем курсе рубля и нефти див. гэп в префе с 46р. даже через год не будет закрыт, а на годовом горизонте доходность владения префами составит около 5% г-х + доп. прибыль/убыток от курсового фактора.

#sngsp

{kind=link}

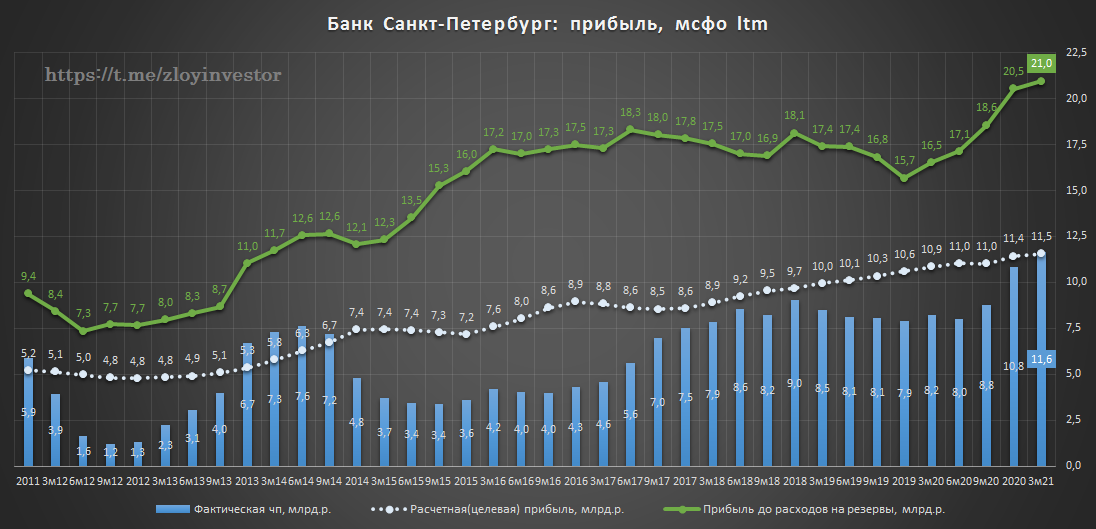

Банк Санкт-Петербург мсфо 1кв.21г.- дешево и прибыльно

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно "на полу":

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) - payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) - payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) - payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р.,но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже "завтра", но менеджмент пока предпочитает "растягивать удовольствие".

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

#bspb

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно "на полу":

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) - payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) - payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) - payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р.,но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже "завтра", но менеджмент пока предпочитает "растягивать удовольствие".

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

#bspb

{kind=link}

Цены на газ США vs Европа - риск снижения цен

Газ в Европе стоит почти в 3 раза дороже чем в США, что близко к историческому рекорду последних лет.

❗риск для Газпрома: такая жирная премия в цене увеличивает привлекательность поставок американского газа и должна способствовать снижению цен в европе.

👉🏻ПРАЙМ: США по итогам первого квартала 2021 года стали первым по величине поставщиком сжиженного природного газа на европейский рынок, сместив с этого места Катар, следует из данных ежеквартального отчета "Газпрома". - ссылка

#gazp #nvtk

Газ в Европе стоит почти в 3 раза дороже чем в США, что близко к историческому рекорду последних лет.

❗риск для Газпрома: такая жирная премия в цене увеличивает привлекательность поставок американского газа и должна способствовать снижению цен в европе.

👉🏻ПРАЙМ: США по итогам первого квартала 2021 года стали первым по величине поставщиком сжиженного природного газа на европейский рынок, сместив с этого места Катар, следует из данных ежеквартального отчета "Газпрома". - ссылка

#gazp #nvtk

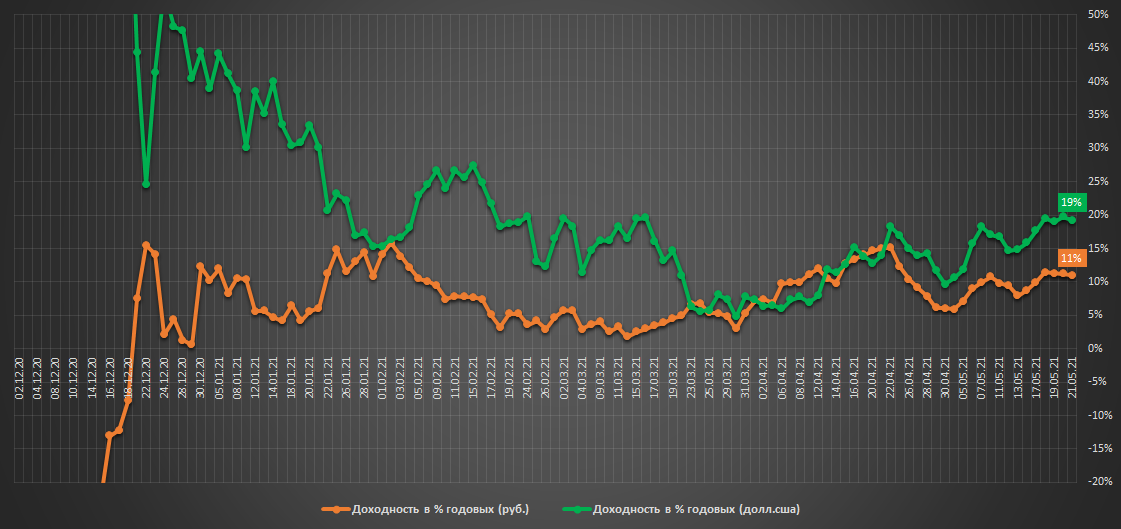

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.052млн.р.($14.3 тыс)

▫️Доходность в руб.: 11% г-х

▫️Доходность в $.: 19% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Постепенный выход из дорожающих фондовых активов в пользу золота и кэша приносит свои плоды, валютная доходность поднялась до 19% г-х, в рублях пока идем на уровне скромных 11% г-х.

На приближающейся 1-2 июня плановой ребалансировке внутренний алгоритм советует провести частичную фиксацию прибыли по золоту и нарастить долю в подешевевшей валюте. В остальном без изменений.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.052млн.р.($14.3 тыс)

▫️Доходность в руб.: 11% г-х

▫️Доходность в $.: 19% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Постепенный выход из дорожающих фондовых активов в пользу золота и кэша приносит свои плоды, валютная доходность поднялась до 19% г-х, в рублях пока идем на уровне скромных 11% г-х.

На приближающейся 1-2 июня плановой ребалансировке внутренний алгоритм советует провести частичную фиксацию прибыли по золоту и нарастить долю в подешевевшей валюте. В остальном без изменений.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

{kind=link}

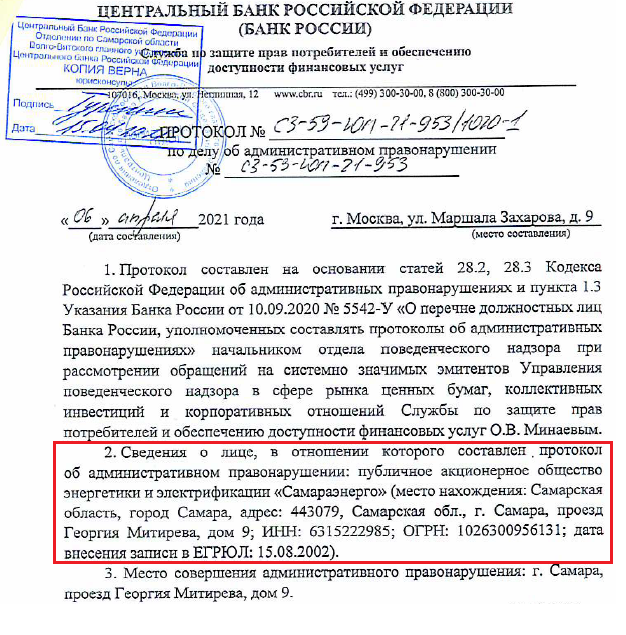

Про Самараэнерго

Около года назад на канале собирался пул акционеров Самараэнерго, делаю небольшой апдейт и публикую некоторые итоги.

суть ситуации: Самараэнерго на фоне стабильного фин.положения не платит дивиденды(нарушает устав) и заключает сомнительные сделки, среди которых:

▫️договоры дарения активов

▫️выдача беспроцентных займов

▫️аренда дорогой столичной офисной недвижимости, владельцы которой связаны с главными акционерами Самараэнерго

▫️повышенные расходы на консалтинг и сервисные услуги в пользу компаний, аффилированных с руководством.

▫️аномальные расходы на "благотворительность", получатели которой засекречены

▫️сделки с облигациями и векселями мусорного кредитного качества

что было сделано: миноритариями было организовано интервью с председателем сд самараэнерго в котором причина отсутствия дивидендов была объяснена "риском дефицита оборотных средств", а на вопрос про экономический смысл сомнительных сделок был дан ответ в стиле "все законно".

Данный ответ не устроил акционеров и было принято решение объединится в пул с целью получения правовой оценки действиям руководства путем направления обращений в соотв. органы (цб, прокуратура, полиция, росфинмониторинг, фнс и др.).

результат: данная активность не понравилась руководству Самараэнерго и оно направило ОБЭП к некоторым своим миноритариям, про абсурдность и дикость данной ситуации я писал ранее.

В полученных ответах Росфинмониторинг и ФНС не раскрыли детали проведенных проверок, сославшись за служебный характер данной информации, а самарская полиция и прокуратура ожидаемоне захотели не нашли состава преступления в действиях руководства Самараэнерго, проявив избирательность на фоне очень похожих дел своих коллег:

▫️Хищение средств в "ТНС Энерго"

▫️Хищение средств в Сибэко и РЭС

▫️3 года колонии за аренду офиса по завышенной цене

▫️Газпромбанк пожаловался ФСБ на сделку по покупке руководством Petropavlovsk офисного здания

При этом ЦБ в рамках своей компетенции нашел нарушения в части раскрытия недостоверной информации обществом и возбудил в отношении самой Самараэнеро и ее должностных лиц административные дела, ответственность по которым предусмотрена ч.2 ст.15.19 КОАП РФ.

Приятным "совпадением" стало то, что с момента активизации миноритариев, Самараэнерго не заключило ни одного договора беспроцентного займа, а расходы на секретную "благотворительность" за 2020г. сократились более чем в два раза до минимальных значений с 2010г.

+в ежегодном отчете о соблюдении кодекса корп.управления руководство Самараэнерго теперь стало чуть более честной перед своими акционерами)👇

💡На данный момент работа пула продолжается, надеюсь, что нам все таки удастся убедить руководство Самараэнеро отказаться от грязной практики вывода средств из компании и перейти на цивилизованную форму распределения прибыли(дивиденды). Продолжение следует...

#sago #sagop

Около года назад на канале собирался пул акционеров Самараэнерго, делаю небольшой апдейт и публикую некоторые итоги.

суть ситуации: Самараэнерго на фоне стабильного фин.положения не платит дивиденды(нарушает устав) и заключает сомнительные сделки, среди которых:

▫️договоры дарения активов

▫️выдача беспроцентных займов

▫️аренда дорогой столичной офисной недвижимости, владельцы которой связаны с главными акционерами Самараэнерго

▫️повышенные расходы на консалтинг и сервисные услуги в пользу компаний, аффилированных с руководством.

▫️аномальные расходы на "благотворительность", получатели которой засекречены

▫️сделки с облигациями и векселями мусорного кредитного качества

что было сделано: миноритариями было организовано интервью с председателем сд самараэнерго в котором причина отсутствия дивидендов была объяснена "риском дефицита оборотных средств", а на вопрос про экономический смысл сомнительных сделок был дан ответ в стиле "все законно".

Данный ответ не устроил акционеров и было принято решение объединится в пул с целью получения правовой оценки действиям руководства путем направления обращений в соотв. органы (цб, прокуратура, полиция, росфинмониторинг, фнс и др.).

результат: данная активность не понравилась руководству Самараэнерго и оно направило ОБЭП к некоторым своим миноритариям, про абсурдность и дикость данной ситуации я писал ранее.

В полученных ответах Росфинмониторинг и ФНС не раскрыли детали проведенных проверок, сославшись за служебный характер данной информации, а самарская полиция и прокуратура ожидаемо

▫️Хищение средств в "ТНС Энерго"

▫️Хищение средств в Сибэко и РЭС

▫️3 года колонии за аренду офиса по завышенной цене

▫️Газпромбанк пожаловался ФСБ на сделку по покупке руководством Petropavlovsk офисного здания

При этом ЦБ в рамках своей компетенции нашел нарушения в части раскрытия недостоверной информации обществом и возбудил в отношении самой Самараэнеро и ее должностных лиц административные дела, ответственность по которым предусмотрена ч.2 ст.15.19 КОАП РФ.

Приятным "совпадением" стало то, что с момента активизации миноритариев, Самараэнерго не заключило ни одного договора беспроцентного займа, а расходы на секретную "благотворительность" за 2020г. сократились более чем в два раза до минимальных значений с 2010г.

+в ежегодном отчете о соблюдении кодекса корп.управления руководство Самараэнерго теперь стало чуть более честной перед своими акционерами)👇

💡На данный момент работа пула продолжается, надеюсь, что нам все таки удастся убедить руководство Самараэнеро отказаться от грязной практики вывода средств из компании и перейти на цивилизованную форму распределения прибыли(дивиденды). Продолжение следует...

#sago #sagop

{kind=link}

Мечел преф - I квартал отыгран

На прибыльном отчете за I кв. котировки префов заметно прибавили в цене. Несмотря на перегруженное долгом состояние Мечел строго соблюдает свой устав и платит на преф 20% прибыли по мсфо.

Квартальная прибыль в размере 8.8 млрд.р. предполагает 11.4р. дивидендов на преф, но это совсем не гарантирует положительный результат по итогам всего года, а лишь создает некий задел на будущие 3 квартала.

Скорректированная прибыль Мечела, рассчитанная на основе Ebitda и расходов на обслуживание долга позволяет рассчитать потенциально возможный дивиденд на преф, который компания способна генерировать операционно без влияния разовых факторов(курсовые колебания, резервы и списания).

Рассчитанный с 2012г. подобными образом дивиденд на 86% коррелирует с котировками префа и по итогам I квартала предполагает около 11.7р. ltm-дивидендов на преф(дд. 12%).

💡К расчетному LTM-дивиденду здесь уместно относиться, как к зеркалу заднего вида, относительно которого котировки префа полноценно отыграли итоги I квартала, ставка на продолжение роста без понимания результатов II квартала выглядит пока слишком рискованно.

#mtlrp

На прибыльном отчете за I кв. котировки префов заметно прибавили в цене. Несмотря на перегруженное долгом состояние Мечел строго соблюдает свой устав и платит на преф 20% прибыли по мсфо.

Квартальная прибыль в размере 8.8 млрд.р. предполагает 11.4р. дивидендов на преф, но это совсем не гарантирует положительный результат по итогам всего года, а лишь создает некий задел на будущие 3 квартала.

Скорректированная прибыль Мечела, рассчитанная на основе Ebitda и расходов на обслуживание долга позволяет рассчитать потенциально возможный дивиденд на преф, который компания способна генерировать операционно без влияния разовых факторов(курсовые колебания, резервы и списания).

Рассчитанный с 2012г. подобными образом дивиденд на 86% коррелирует с котировками префа и по итогам I квартала предполагает около 11.7р. ltm-дивидендов на преф(дд. 12%).

💡К расчетному LTM-дивиденду здесь уместно относиться, как к зеркалу заднего вида, относительно которого котировки префа полноценно отыграли итоги I квартала, ставка на продолжение роста без понимания результатов II квартала выглядит пока слишком рискованно.

#mtlrp

{kind=link}

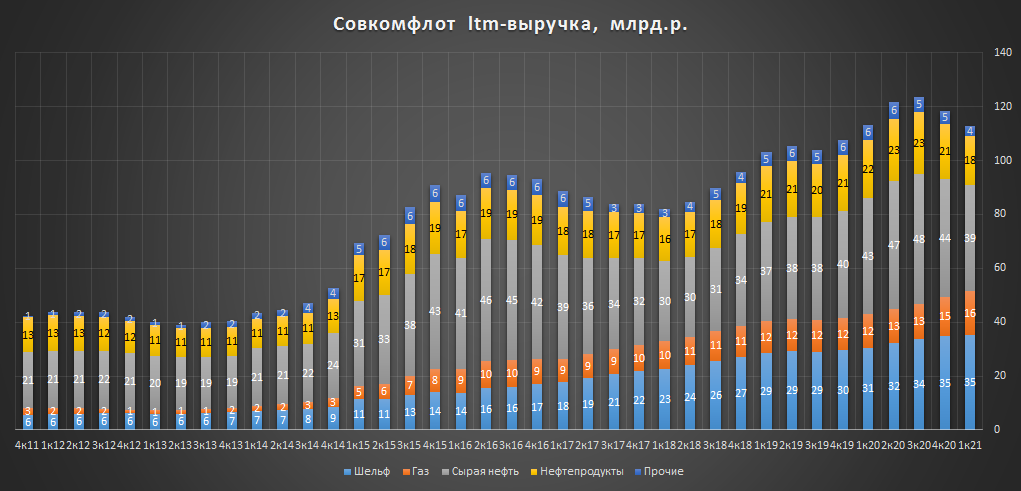

Совкомфлот - слабый отчет с перспективой

Показатели за 1 кв.21г.:

▫️Выручка: 27 млрд.р.(-18%)

▫️Ebitda: 12.7 млрд.р.(-32%)

▫️Убыток.: -0.1 млрд.р.

Несмотря на слабые квартальные показатели, все более заметна положительная динамика выручки от транспортировки газа и обслуживания проектов на шельфе.

На растущий сегмент шельфа и газа приходится уже около 46% выручки компании против 20% в далеком 2011г.

💡Положительная динамика объемов контрактной выручки предполагает продолжение роста доходов от шельфа и газа. В целом, при текущих показателях 90-100р. за акцию видится волне справедливым диапазоном.

#flot

Показатели за 1 кв.21г.:

▫️Выручка: 27 млрд.р.(-18%)

▫️Ebitda: 12.7 млрд.р.(-32%)

▫️Убыток.: -0.1 млрд.р.

Несмотря на слабые квартальные показатели, все более заметна положительная динамика выручки от транспортировки газа и обслуживания проектов на шельфе.

На растущий сегмент шельфа и газа приходится уже около 46% выручки компании против 20% в далеком 2011г.

💡Положительная динамика объемов контрактной выручки предполагает продолжение роста доходов от шельфа и газа. В целом, при текущих показателях 90-100р. за акцию видится волне справедливым диапазоном.

#flot

{kind=link}

МРСК ЦП - одна из немногих относительно надежных историй в сетевом секторе

мсфо за 1кв.LTM:

▫️Ebitda margin: 21%

▫️ND/Ebtda = 1.3

▫️EV/Ebitda = 2.8

▫️P/E = 5.0

▫️P/E 2021 = 3.6-5.0

▫️Див.доходность за 2020г.(payout 45%): 9.1%

▫️Див.доходность за 2021г.(payout 45%): 9-12%

💡Большого апсайда в котировках пока не видно, но на фоне слабых показателей сектора акции мсрк цп продолжают выгодно отличаться приемлемой див.доходностью и невысокой стоимостью. Ожидаемая полная доходность акций на горизонте года составляет не менее 15-20%.

#mrkp

мсфо за 1кв.LTM:

▫️Ebitda margin: 21%

▫️ND/Ebtda = 1.3

▫️EV/Ebitda = 2.8

▫️P/E = 5.0

▫️P/E 2021 = 3.6-5.0

▫️Див.доходность за 2020г.(payout 45%): 9.1%

▫️Див.доходность за 2021г.(payout 45%): 9-12%

💡Большого апсайда в котировках пока не видно, но на фоне слабых показателей сектора акции мсрк цп продолжают выгодно отличаться приемлемой див.доходностью и невысокой стоимостью. Ожидаемая полная доходность акций на горизонте года составляет не менее 15-20%.

#mrkp

Лукойл - дивидендная доходность под 15%

отчет по мсфо за 1кв.:

▫️Выручка: 1876 млрд.р.(+13%)

▫️Ebitda: 314 млрд.р.(+108%)

▫️Прибыль: 158 млрд.р.

▫️FCF(100% в дивиденды): 146 млрд.р.(+276%) или 211р. на акцию🔥

💡Добыча за исключением газа пока находится ниже доковидных уровней, а по деньгам результат уже лучше 2019г., в 1 квартале компания заработала около 211р. дивидендов.

Дивидендная доходность за 21г. может составить около 15%: фин.показатели этого года и свободный денежный поток на котором основаны дивиденды должны быть не хуже 2019г., что предполагает и соотв. размер дивидендов, который в 2019г. с учетом обратного выкупа составил 624 млрд.р. или 900р. на акцию исходя из текущего их количества..

Если дивидендные ожидания оправдаются, то Лукойл имеет все шансы стать "нефтяной Северсталью", направляющей на дивиденды около половины своей Ebitda.

#lkoh

отчет по мсфо за 1кв.:

▫️Выручка: 1876 млрд.р.(+13%)

▫️Ebitda: 314 млрд.р.(+108%)

▫️Прибыль: 158 млрд.р.

▫️FCF(100% в дивиденды): 146 млрд.р.(+276%) или 211р. на акцию🔥

💡Добыча за исключением газа пока находится ниже доковидных уровней, а по деньгам результат уже лучше 2019г., в 1 квартале компания заработала около 211р. дивидендов.

Дивидендная доходность за 21г. может составить около 15%: фин.показатели этого года и свободный денежный поток на котором основаны дивиденды должны быть не хуже 2019г., что предполагает и соотв. размер дивидендов, который в 2019г. с учетом обратного выкупа составил 624 млрд.р. или 900р. на акцию исходя из текущего их количества..

Если дивидендные ожидания оправдаются, то Лукойл имеет все шансы стать "нефтяной Северсталью", направляющей на дивиденды около половины своей Ebitda.

#lkoh

Полюс - история роста с невысокой дивидендной доходностью

отчет по мсфо за 1к21г.:

▫️Выручка: 76.6 млрд.р.(+30%)

▫️Ebitda: 47.7 млрд.р.(+37%)

▫️Прибыль: 33.6 млрд.р.

▫️Дивиденд за 1кв.: не менее 121р.

💡По итогам этого года Полюс относительно своего производственного плана и текущих цен на золото скорей всего сохранит выручку и Ebitda на уровне 2020г. Форвардная дивидендная доходность акций составляет невысокие 3.5-4%, но ключевой идей являются не дивиденды, а существенный рост добычи к 2026г, что предполагает удвоение котировок на горизонте ближайших 5 лет.

#plzl

отчет по мсфо за 1к21г.:

▫️Выручка: 76.6 млрд.р.(+30%)

▫️Ebitda: 47.7 млрд.р.(+37%)

▫️Прибыль: 33.6 млрд.р.

▫️Дивиденд за 1кв.: не менее 121р.

💡По итогам этого года Полюс относительно своего производственного плана и текущих цен на золото скорей всего сохранит выручку и Ebitda на уровне 2020г. Форвардная дивидендная доходность акций составляет невысокие 3.5-4%, но ключевой идей являются не дивиденды, а существенный рост добычи к 2026г, что предполагает удвоение котировок на горизонте ближайших 5 лет.

#plzl

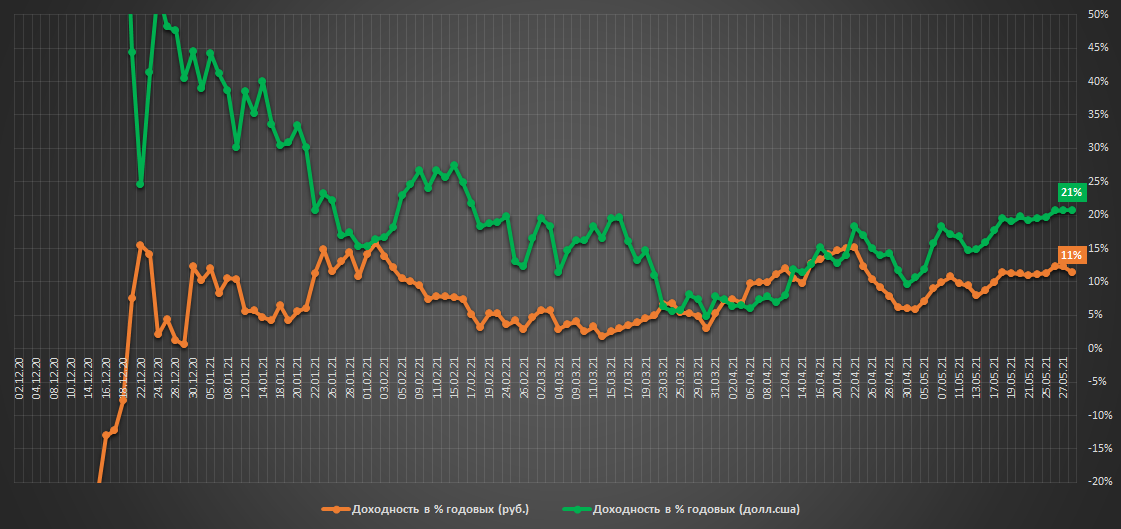

Индексная стратегия. Еженедельный отчет

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.056млн.р.($14.4 тыс)

▫️Доходность в руб.: 11% г-х

▫️Доходность в $.: 21% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Продолжаем идти в режиме "депозитная доходность+", на предстоящей 1-2 июня плановой ребалансировке доля Российского индекса будет полностью сокращена, доминирующим активом в портфеле постепенно становится валюта, доля золота уходит на 2 план.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

О портфеле

▫️Старт: 01.12.20

▫️Финиш: 01.12.21

▫️Инвестировано(без пополнений): 1.0 млн.р.($13.1тыс)

▫️Тек.стоимость: 1.056млн.р.($14.4 тыс)

▫️Доходность в руб.: 11% г-х

▫️Доходность в $.: 21% г-х

▫️Максимальная просадка со старта в руб.|$: -1%|0%

👉🏻онлайн портфель: intelinvest.ru

Продолжаем идти в режиме "депозитная доходность+", на предстоящей 1-2 июня плановой ребалансировке доля Российского индекса будет полностью сокращена, доминирующим активом в портфеле постепенно становится валюта, доля золота уходит на 2 план.

💰Доходность закрытого портфеля "Инвестор+", основанного на пассивной(всепогодной) стратегии: 35% г-х со старта 29 июня 20г.

#стратегия2021

{kind=link}

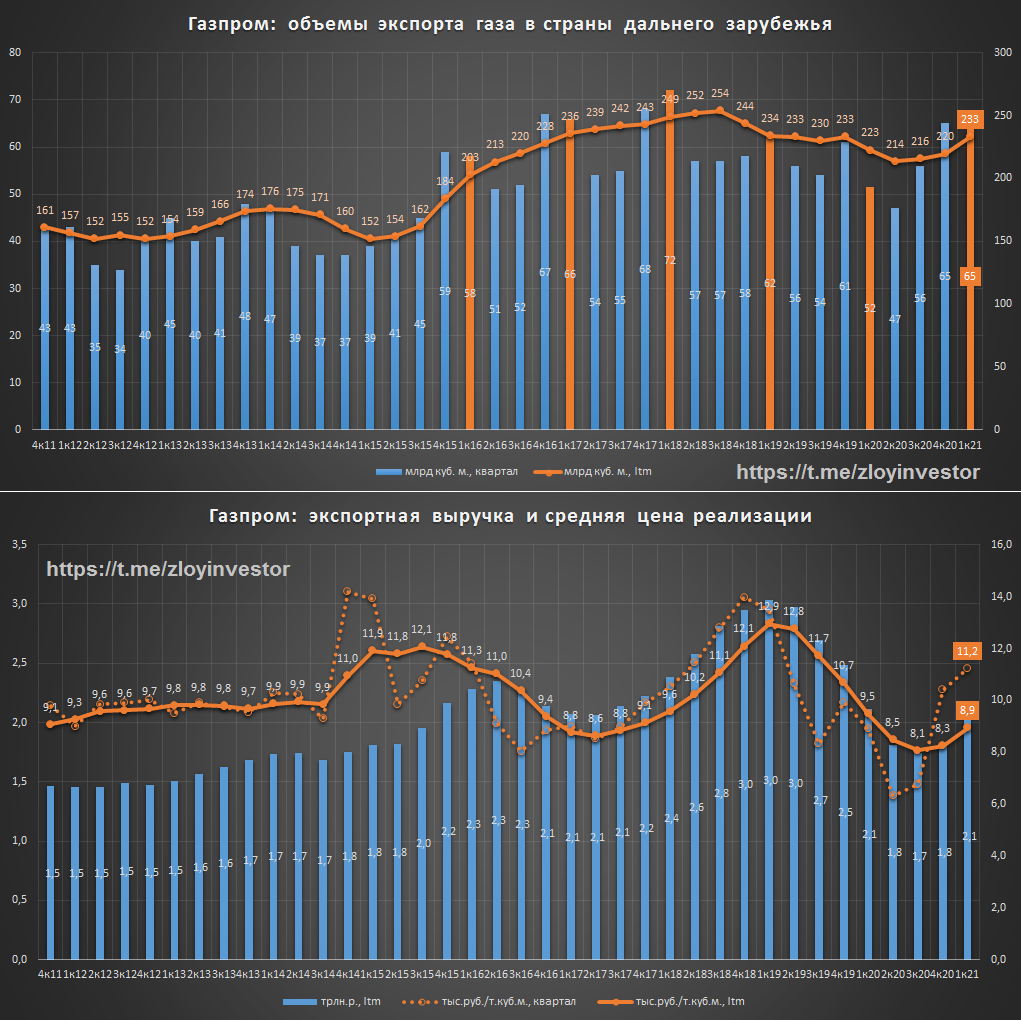

Газпром отчет за 1к21г. - объемы и цены на газ "выздоровели"

Объемы экспорта газа в 1 квартале находились вблизи максимальных исторических значений последних лет, но в рублях Газпром пока еще продолжает получать меньше доковидного 2019г.

Чистая экспортная цена реализации природного газа(за вычетом акциза и таможенных пошлин) в 1 кв. составила 11.2 тыс.р./тыс.куб.м., шансы по итогам этого года выйти на рекордные 3 трлн.руб. экспортной газовой выручки сохраняются, акции Газпрома уже торгуются вблизи хаев 2019г., справедливо отражая дивидендный вклад 1 квартала на уровне 8.26р.

#gazp

Объемы экспорта газа в 1 квартале находились вблизи максимальных исторических значений последних лет, но в рублях Газпром пока еще продолжает получать меньше доковидного 2019г.

Чистая экспортная цена реализации природного газа(за вычетом акциза и таможенных пошлин) в 1 кв. составила 11.2 тыс.р./тыс.куб.м., шансы по итогам этого года выйти на рекордные 3 трлн.руб. экспортной газовой выручки сохраняются, акции Газпрома уже торгуются вблизи хаев 2019г., справедливо отражая дивидендный вклад 1 квартала на уровне 8.26р.

#gazp

{kind=link}