МРСК ЦП. Сегодня вышла отчетность по РСБУ за 2019 г.:

Выручка: 93,88 млрд.р.(+3,34%)⬆️

ЧП: 9,35 млрд.р.(-15%)⬇️ (P/E 3.26)

------------

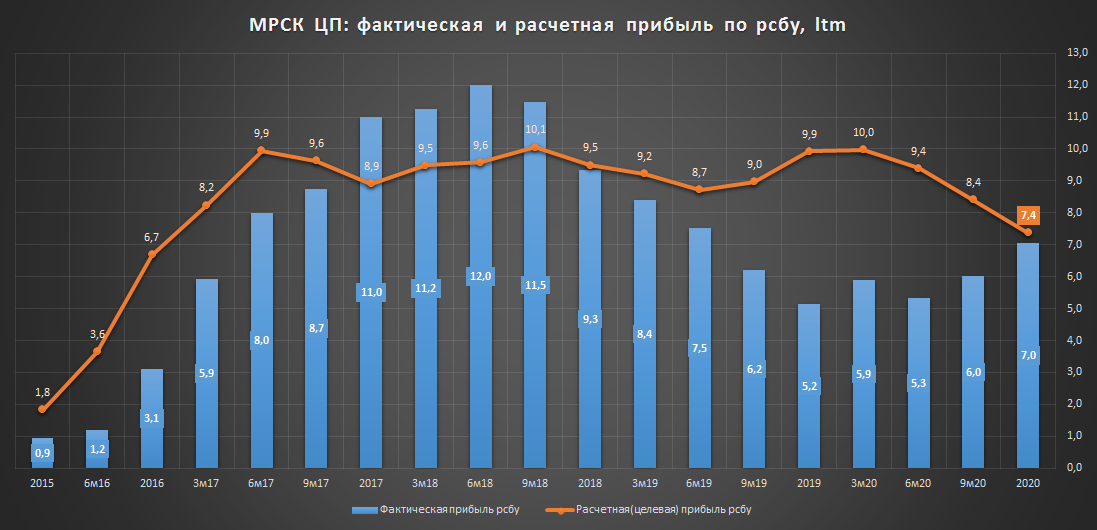

Из-за снижения в 4 квартале операционной рентабельности(в основном по передаче э/э ), компания недополучила около 1 млрд.чп.

Если смотреть на годовые показатели, то операционно компания продолжает выглядеть достаточно уверенно, показывая около 15% операционной рентабельности по передаче э/э.👇

Как и в ситуации с Волгой, жду более высокой чп по мсфо(~10,3 млрд.р.), которая и должна стать базой для выплаты див. (40%чп или 3,65 коп.).

С учетом фактических и ожидаемых показателей, не вижу большого потенциала в акциях, буду планировать закрытие позиции вблизи 29-30 коп. после публикации информации по дивидендам.

#mrkp #портфель2019

Выручка: 93,88 млрд.р.(+3,34%)⬆️

ЧП: 9,35 млрд.р.(-15%)⬇️ (P/E 3.26)

------------

Из-за снижения в 4 квартале операционной рентабельности(в основном по передаче э/э ), компания недополучила около 1 млрд.чп.

Если смотреть на годовые показатели, то операционно компания продолжает выглядеть достаточно уверенно, показывая около 15% операционной рентабельности по передаче э/э.👇

Как и в ситуации с Волгой, жду более высокой чп по мсфо(~10,3 млрд.р.), которая и должна стать базой для выплаты див. (40%чп или 3,65 коп.).

С учетом фактических и ожидаемых показателей, не вижу большого потенциала в акциях, буду планировать закрытие позиции вблизи 29-30 коп. после публикации информации по дивидендам.

#mrkp #портфель2019

{kind=link}

ФИНПЛАН.МРСК ЦП. Сегодня вышли очередные обновления финансовых планов у всех мрск, пока я пытаюсь свести их в единую таблицу решил поделиться с вами данными по МРСК ЦП(бумага входит в мой портфель).

⚠️Сразу хочу сказать, что самое ценное в этих данных это планируемый размер дивидендов за 2018 г., т.к., чп и размер дивидендов для будущих лет может значительно отличаться от фактических значений. Например, ровно год назад финплан ЦП предусматривал за 2018 г. 6,6 млрд.чп (факт 9,34 млрд.р.), а размер дивидендов за 2017 г. 1,2 млрд.р(факт 4,5 млрд.р.).

Как видно из таблицы, на данный момент ЦП планирует заплатить за 2018 г. 3,6 млрд.р. див.(0,0318 р.), эта цифра должна быть уже более-менее точной и по опыту прошлого года не должна сильно измениться.

Т.о., размер предполагаемого дивиденда(3,18 коп.) составляет в моменте меньше ожидаемого мной (3,65 коп.), при этом, не исключаю, что на горизонте ближайших двух месяцев он может еще подрасти(впереди отчетность мсфо).

В моменте акции мрск цп становятся чисто дивидендной историей(дд 12%) предполагающей дальнейший курсовой рост только за счет снижения своей дд до среднерыночных 10%.

#mrkp #портфель2019

⚠️Сразу хочу сказать, что самое ценное в этих данных это планируемый размер дивидендов за 2018 г., т.к., чп и размер дивидендов для будущих лет может значительно отличаться от фактических значений. Например, ровно год назад финплан ЦП предусматривал за 2018 г. 6,6 млрд.чп (факт 9,34 млрд.р.), а размер дивидендов за 2017 г. 1,2 млрд.р(факт 4,5 млрд.р.).

Как видно из таблицы, на данный момент ЦП планирует заплатить за 2018 г. 3,6 млрд.р. див.(0,0318 р.), эта цифра должна быть уже более-менее точной и по опыту прошлого года не должна сильно измениться.

Т.о., размер предполагаемого дивиденда(3,18 коп.) составляет в моменте меньше ожидаемого мной (3,65 коп.), при этом, не исключаю, что на горизонте ближайших двух месяцев он может еще подрасти(впереди отчетность мсфо).

В моменте акции мрск цп становятся чисто дивидендной историей(дд 12%) предполагающей дальнейший курсовой рост только за счет снижения своей дд до среднерыночных 10%.

#mrkp #портфель2019

{kind=link}

МРСК ЦЕНТРА и ПРИВОЛЖЬЯ МСФО 2018.

Основные фин.показатели📊:

-ВЫРУЧКА: 94,2 млрд.р. (+3,5% г/г)

-EBITDA: 22,47 млрд.р. (+5,3% г/г)

-EBITDA, margin %: 23,8 (23,4% в 2017г.)

-ЧП: 11,72 млрд.р. (+3,2%)

-ND/EBITDA: 0,8

-EV/EBITDA: 2,1

-P/E: 2,6

-*P/E по целевой чп: 2,7 (один самых низких в секторе)

-P/E от чп по передачи э/э: 3,0

-Див.доходность за 2018г.: 15,7%(40% чп мсфо, как и за 2017г.)

--------------

В ЦП фактическая чп оказалась на 13% выше моего прогноза, что стало для меня приятным сюрпризом, а для рынка разочарованием (акции упали на -1,26%).

Практически по всем показателям отчетность за 2018 г. лучше 2017г. и есть все шансы, что за 2019г. она будет не хуже.

На графике ниже я сравнил котировку закрытия акций мрск цп на дату выхода отчетности мсфо с размером фактической и скорр.(целевой) чистой прибыли.👇

Оказывается, год назад, при более слабой отчетности за 2017 г., рынок в мрск цп был выше на +25%(0,3315 р.)

Это конечно было до санкций, тогда и див.доходности были ниже, но дискон все равно слишком большой.

Думаю, если по дивам за 2018 г. не будет "сюрпризов", то рынок должен отыграть вверх 10-15%.

Прим.:

*Скорректированная(целевая) чистая прибыль - чистая прибыль, рассчитанная на основании операционной деятельности с учетом долговой нагрузки и % ставок.;

Дивиденд за 2018-19г. рассчитан исходя из 40% фактической и целевой чп мсфо, соответственно.

#mrkp #портфель2019

Основные фин.показатели📊:

-ВЫРУЧКА: 94,2 млрд.р. (+3,5% г/г)

-EBITDA: 22,47 млрд.р. (+5,3% г/г)

-EBITDA, margin %: 23,8 (23,4% в 2017г.)

-ЧП: 11,72 млрд.р. (+3,2%)

-ND/EBITDA: 0,8

-EV/EBITDA: 2,1

-P/E: 2,6

-*P/E по целевой чп: 2,7 (один самых низких в секторе)

-P/E от чп по передачи э/э: 3,0

-Див.доходность за 2018г.: 15,7%(40% чп мсфо, как и за 2017г.)

--------------

В ЦП фактическая чп оказалась на 13% выше моего прогноза, что стало для меня приятным сюрпризом, а для рынка разочарованием (акции упали на -1,26%).

Практически по всем показателям отчетность за 2018 г. лучше 2017г. и есть все шансы, что за 2019г. она будет не хуже.

На графике ниже я сравнил котировку закрытия акций мрск цп на дату выхода отчетности мсфо с размером фактической и скорр.(целевой) чистой прибыли.👇

Оказывается, год назад, при более слабой отчетности за 2017 г., рынок в мрск цп был выше на +25%(0,3315 р.)

Это конечно было до санкций, тогда и див.доходности были ниже, но дискон все равно слишком большой.

Думаю, если по дивам за 2018 г. не будет "сюрпризов", то рынок должен отыграть вверх 10-15%.

Прим.:

*Скорректированная(целевая) чистая прибыль - чистая прибыль, рассчитанная на основании операционной деятельности с учетом долговой нагрузки и % ставок.;

Дивиденд за 2018-19г. рассчитан исходя из 40% фактической и целевой чп мсфо, соответственно.

#mrkp #портфель2019

{kind=link}

ПОРТФЕЛЬ 2019 (ОБНОВЛЕНИЕ)

▫️МРСК ЦП (SELL). Как и планировал ранее (22.02.19), полностью вышел из позиции по 0,2850. Доходность составила +5,4% (13,6% г-х).

Комментарий: Бумага не совсем оправдала мои ожидания и несмотря на то, что фактический дивиденд (4,07 коп.) почти полностью совпал с моими прогнозом (3,91 коп.) риски дальнейшего снижения чп(дивидендов) выросли, инвест. привлекательность ухудшилась;

▫️ВТБ (BUY). На деньги от мрск цп купил по 0,03500 акции втб, инвестиционную идею по которым выкладывал ранее здесь.

👎Большим разочарованием стали низкие дивиденды по Башнефти, планирую закрытие позиции в безубыток (к сож., не успел это сделать по 1800).

💪Несмотря на некоторые фэйлы, за 5 мес. портфель сделал +12,82% г-х, что при 45% доле валюты является нормальным результатом, надеюсь, вторая половина года будет более удачной.

+В портфеле не учтена прибыль от инвест.идей💡:

▫️Русгидро (+8,0%) - идея закрыта✅;

▫️Магнит (+2,78%) - идея закрыта✅;

▫️ВТБ (-0,48%) - идея открыта;

▫️Газпром (+4,21%) - идея открыта;

#портфель2019 #mrkp

▫️МРСК ЦП (SELL). Как и планировал ранее (22.02.19), полностью вышел из позиции по 0,2850. Доходность составила +5,4% (13,6% г-х).

Комментарий: Бумага не совсем оправдала мои ожидания и несмотря на то, что фактический дивиденд (4,07 коп.) почти полностью совпал с моими прогнозом (3,91 коп.) риски дальнейшего снижения чп(дивидендов) выросли, инвест. привлекательность ухудшилась;

▫️ВТБ (BUY). На деньги от мрск цп купил по 0,03500 акции втб, инвестиционную идею по которым выкладывал ранее здесь.

👎Большим разочарованием стали низкие дивиденды по Башнефти, планирую закрытие позиции в безубыток (к сож., не успел это сделать по 1800).

💪Несмотря на некоторые фэйлы, за 5 мес. портфель сделал +12,82% г-х, что при 45% доле валюты является нормальным результатом, надеюсь, вторая половина года будет более удачной.

+В портфеле не учтена прибыль от инвест.идей💡:

▫️Русгидро (+8,0%) - идея закрыта✅;

▫️Магнит (+2,78%) - идея закрыта✅;

▫️ВТБ (-0,48%) - идея открыта;

▫️Газпром (+4,21%) - идея открыта;

#портфель2019 #mrkp

{kind=link}

МРСК Центра и Приволжья мсфо 1 квартал - может быть интересно

Как уже отмечалось ранее, МРСК ЦП входит в тройку самых эффективных дочек Россетей.

✔️Динамика основных квартальных фин.показателей положительна:

▫️Выручка: 25.9 млрд.р.(+1%)

▫️Ebitda:7.2 млрд.р.(+9%)

▫️Чистая прибыль: 4.4 млрд.р. (+28)

▫️Целевая(расчетная) прибыль: 3.7 млрд.р. (+10%)

✔️Хороший потенциал роста прибыли: в 2020г. компания ожидает получить 8 млрд.р. прибыли по рсбу(+55%), что является вполне посильной задачей на фоне исторического расчетного(целевого) показателя в 10 млрд.р. В прошлом году из-за аномального роста расходов на резервы(4 млрд.р.) компании не удалось выполнить собственный прогноз по прибыли в 7 млрд.р., по итогам этого года есть неплохие шансы избежать повторения данной ситуации.

✔️Акции традиционно стоят очень недорого(мсфо):

▫️EV/Ebitda = 2.0

▫️P/E ltm = 2.7

▫️P/E (расчетная мсфо_11млрд.р.) = 1.9

▫️P/E (расчетная рсбу_10млрд.р.) = 2.1

▫️P/E (прогноз рсбу: 8млрд.р.) = 2.6

❓Неопределенность по дивидендам: По итогам 2019г. заплатили 36% прибыли, но из-за применения к дивидендной базе(50% прибыли) различных корректировок, будущий payout и фактический размер дивидендов посчитать невозможно. Консервативно, исходя из 35% прибыли по рсбу дивидендная доходность выглядит привлекательно:

▫️расчетная прибыль(10млрд.р.) = 0.027р.(дд.16.6%)

▫️прогноз компании(8млрд.р.) = 0.025р.(дд.13.3%)

💡В моменте акции соответствуют почти всем критериям привлекательности: растущие фин.показатели, хороший апсайд по прибыли, низкая цена. Ключевые риски - это издержки на резервы и корректировки дивидендной базы. В целом, я положительно оцениваю перспективы акций мрск цп и считаю, что есть неплохие шансы на продолжение роста котировок в район 0,23р.(+23%) за акцию.

#mrkp

Как уже отмечалось ранее, МРСК ЦП входит в тройку самых эффективных дочек Россетей.

✔️Динамика основных квартальных фин.показателей положительна:

▫️Выручка: 25.9 млрд.р.(+1%)

▫️Ebitda:7.2 млрд.р.(+9%)

▫️Чистая прибыль: 4.4 млрд.р. (+28)

▫️Целевая(расчетная) прибыль: 3.7 млрд.р. (+10%)

✔️Хороший потенциал роста прибыли: в 2020г. компания ожидает получить 8 млрд.р. прибыли по рсбу(+55%), что является вполне посильной задачей на фоне исторического расчетного(целевого) показателя в 10 млрд.р. В прошлом году из-за аномального роста расходов на резервы(4 млрд.р.) компании не удалось выполнить собственный прогноз по прибыли в 7 млрд.р., по итогам этого года есть неплохие шансы избежать повторения данной ситуации.

✔️Акции традиционно стоят очень недорого(мсфо):

▫️EV/Ebitda = 2.0

▫️P/E ltm = 2.7

▫️P/E (расчетная мсфо_11млрд.р.) = 1.9

▫️P/E (расчетная рсбу_10млрд.р.) = 2.1

▫️P/E (прогноз рсбу: 8млрд.р.) = 2.6

❓Неопределенность по дивидендам: По итогам 2019г. заплатили 36% прибыли, но из-за применения к дивидендной базе(50% прибыли) различных корректировок, будущий payout и фактический размер дивидендов посчитать невозможно. Консервативно, исходя из 35% прибыли по рсбу дивидендная доходность выглядит привлекательно:

▫️расчетная прибыль(10млрд.р.) = 0.027р.(дд.16.6%)

▫️прогноз компании(8млрд.р.) = 0.025р.(дд.13.3%)

💡В моменте акции соответствуют почти всем критериям привлекательности: растущие фин.показатели, хороший апсайд по прибыли, низкая цена. Ключевые риски - это издержки на резервы и корректировки дивидендной базы. В целом, я положительно оцениваю перспективы акций мрск цп и считаю, что есть неплохие шансы на продолжение роста котировок в район 0,23р.(+23%) за акцию.

#mrkp

{kind=link}

♻️МРСК Центра и Приволжья - может быть интересно(update)

Ровно два месяца назад я уже отмечал привлекательность акций МРСК ЦП, с тех пор акция прибавила 12%, апсайд до целевого уровня(0.23р.) сократился с 21% до 8%.

Вчера компания опубликовала рсбу отчет за II квартал👇

❌квартальные показатели оказались ожидаемо слабыми(кв/кв):

▫️Выручка: 21.1 млрд.р.(-3%)

▫️Чистая прибыль: 0.94 млрд.р. (-43%)

✔️полугодие на уровне прошлого года:

▫️Выручка: 47 млрд.р.(-1%)

▫️Чистая прибыль: 5 млрд.р. (+1%)

Маржинальность передачи э/э во II квартале снизилась с 12%(IIкв19) до 8%, в годовом выражении показатель остался прежним(14%).

💡Здесь стоит заметить, что у некоторых мрск маржинальность передачи во II квартале и вовсе ушла в отрицательную зону, поэтому достигнутый результат можно считать успехом в котором ключевую роль сыграл повышенный запас прочности(маржинальности) компании.

✔️Акции традиционно продолжаю оставаться дешевыми:

▫️P/E2020 = 2.5(по расчетной прибыли в 9.4 млрд.р.)

▫️P/E2020 = 4.6 (если снова второе полугодие отработают в ноль)

✔️Дивидендная доходность за 2020г. от 7.4% до 13.8%: по итогам первого полугодия при 35% payout (на уровне прошлого года) дивиденд уже составляет 0,016р.(дд 7.4%), если компания не станет проводить бумажные списания, то есть неплохие шансы на получение около 9 млрд.р. прибыли, что предполагает дивиденд на уровне 0,029р.(дд 13.8%).

💡В прошлом году многие мрск(в т.ч. в мрск цп) впервые провели выплату дивидендов по итогам 9 мес., в этом году промежуточные выплаты могут произойти уже по итогам полугодия🔥:

РОССЕТИ: "Промежуточные дивиденды ("дочек" - прим. ТАСС) мы планируем актуализировать исходя из финансовых результатов полугодия".(тасс)

#mrkp

Ровно два месяца назад я уже отмечал привлекательность акций МРСК ЦП, с тех пор акция прибавила 12%, апсайд до целевого уровня(0.23р.) сократился с 21% до 8%.

Вчера компания опубликовала рсбу отчет за II квартал👇

❌квартальные показатели оказались ожидаемо слабыми(кв/кв):

▫️Выручка: 21.1 млрд.р.(-3%)

▫️Чистая прибыль: 0.94 млрд.р. (-43%)

✔️полугодие на уровне прошлого года:

▫️Выручка: 47 млрд.р.(-1%)

▫️Чистая прибыль: 5 млрд.р. (+1%)

Маржинальность передачи э/э во II квартале снизилась с 12%(IIкв19) до 8%, в годовом выражении показатель остался прежним(14%).

💡Здесь стоит заметить, что у некоторых мрск маржинальность передачи во II квартале и вовсе ушла в отрицательную зону, поэтому достигнутый результат можно считать успехом в котором ключевую роль сыграл повышенный запас прочности(маржинальности) компании.

✔️Акции традиционно продолжаю оставаться дешевыми:

▫️P/E2020 = 2.5(по расчетной прибыли в 9.4 млрд.р.)

▫️P/E2020 = 4.6 (если снова второе полугодие отработают в ноль)

✔️Дивидендная доходность за 2020г. от 7.4% до 13.8%: по итогам первого полугодия при 35% payout (на уровне прошлого года) дивиденд уже составляет 0,016р.(дд 7.4%), если компания не станет проводить бумажные списания, то есть неплохие шансы на получение около 9 млрд.р. прибыли, что предполагает дивиденд на уровне 0,029р.(дд 13.8%).

💡В прошлом году многие мрск(в т.ч. в мрск цп) впервые провели выплату дивидендов по итогам 9 мес., в этом году промежуточные выплаты могут произойти уже по итогам полугодия🔥:

РОССЕТИ: "Промежуточные дивиденды ("дочек" - прим. ТАСС) мы планируем актуализировать исходя из финансовых результатов полугодия".(тасс)

#mrkp

{kind=link}

♻️МРСК Центра и Приволжья - может быть интересно(update)

Динамика основных показателей в мсфо отчетности компании за 6 мес. в целом соответствует опубликованной ранее отчетности по рсбу.

мсфо за 6 мес.:

▫️Выручка: 47 млрд.р.(-1%)

▫️Чистая прибыль: 5.3 млрд.р. (+1%)

Как уже отмечал ранее, главной причиной наблюдаемого последний год снижения котировок акций мрск цп является практически двукратное падение чистой прибыли(дивидендов) компании за 2019г. из-за аномального роста расходов на резервы.

мсфо отчетность в отличие от квартальной рсбу позволяет увидеть текущий уровень расходов на резервы, динамика которых с начала этого года продолжает оказывать позитивное влияние на прибыль(дивидендную базу) компании.

💡Если весь прошлый год, компания только увеличивала расходы на резервы, то с начала текущего наблюдается их незначительное восстановление, что может косвенно говорить о стабилизации ситуации в данном вопросе.

Ожидаю по итогам 2020г увеличения прибыли по рсбу до 8-9 млрд.р., что при 35% payout будет предполагать дивиденд в размере 0,248-0,28р. на 1 акцию (дд. 11.3 - 12.7%).

#mrkp

Динамика основных показателей в мсфо отчетности компании за 6 мес. в целом соответствует опубликованной ранее отчетности по рсбу.

мсфо за 6 мес.:

▫️Выручка: 47 млрд.р.(-1%)

▫️Чистая прибыль: 5.3 млрд.р. (+1%)

Как уже отмечал ранее, главной причиной наблюдаемого последний год снижения котировок акций мрск цп является практически двукратное падение чистой прибыли(дивидендов) компании за 2019г. из-за аномального роста расходов на резервы.

мсфо отчетность в отличие от квартальной рсбу позволяет увидеть текущий уровень расходов на резервы, динамика которых с начала этого года продолжает оказывать позитивное влияние на прибыль(дивидендную базу) компании.

💡Если весь прошлый год, компания только увеличивала расходы на резервы, то с начала текущего наблюдается их незначительное восстановление, что может косвенно говорить о стабилизации ситуации в данном вопросе.

Ожидаю по итогам 2020г увеличения прибыли по рсбу до 8-9 млрд.р., что при 35% payout будет предполагать дивиденд в размере 0,248-0,28р. на 1 акцию (дд. 11.3 - 12.7%).

#mrkp

{kind=link}

МРСК Центра и Приволжья - ожидания подтвердились

В конце мая я отмечал привлекательность акций МРСК ЦП, говоря о наличии неплохих шансов на продолжение роста котировок в район 0.23р. за акцию, сегодня котировки достигли данного уровня.

Интересно, что рост котировок случился в преддверии публикации отчетности по рсбу за 3 квартал (ожидается на след.неделе), что может косвенно подтверждать ее сильные показатели + есть вероятность выплаты дивидендов за 9 мес. по аналогии с прошлым годом.

апсайд остается: мой озвученный ранее прогноз по годовой прибыли в 8-9 млрд.р. сохраняется, при 35% payout компания может выплатить 0.025-0.028р. на акцию(дд.10.8%-12.7%), что предполагает рост котировок в район 0.30р.

✅В закрытом канале "Инвестор+" данная идея была сегодня зафиксирована с доходностью +22.08%(+69% г-х).

#mrkp

В конце мая я отмечал привлекательность акций МРСК ЦП, говоря о наличии неплохих шансов на продолжение роста котировок в район 0.23р. за акцию, сегодня котировки достигли данного уровня.

Интересно, что рост котировок случился в преддверии публикации отчетности по рсбу за 3 квартал (ожидается на след.неделе), что может косвенно подтверждать ее сильные показатели + есть вероятность выплаты дивидендов за 9 мес. по аналогии с прошлым годом.

апсайд остается: мой озвученный ранее прогноз по годовой прибыли в 8-9 млрд.р. сохраняется, при 35% payout компания может выплатить 0.025-0.028р. на акцию(дд.10.8%-12.7%), что предполагает рост котировок в район 0.30р.

✅В закрытом канале "Инвестор+" данная идея была сегодня зафиксирована с доходностью +22.08%(+69% г-х).

#mrkp

{kind=link}

МРСК Центра и Приволжья рсбу 2020 - прибыль ниже ожиданий

▫️Выручка: 96.6 млрд.р.(0%)

▫️Ebitda: 19.7 млрд.р. (+15%)

▫️Прибыль: 7.0 млрд.р.(+33%)

Несмотря на рост прибыли ее размер оказался ниже собственного таргета компании (8 млрд.р.) и моих ожиданий от августа прошлого года (8-9 млрд.р.).

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

Апсайда по прибыли больше нет: ~7 млрд.р. является на сегодня объективным уровнем прибыли, который компания способна генерировать. По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая - снижение маржинальности.

По бизнес-плану компании чистая прибыль в 21г. ожидается на уровне 8.25 млрд.р., риски недостижения которой(резервы по дебиторке и маржинальность) продолжают быть актуальны и в этом году.

Итог: Акции МРСК ЦП продолжают стоить недорого (EV/Ebitda = 2.6, P/E = 4, дд. 8.7%), достижение котировками целевых 30коп. теперь полностью зависит от дивидендов (payout), размер которых каждый год превращается в интригу.

#mrkp

▫️Выручка: 96.6 млрд.р.(0%)

▫️Ebitda: 19.7 млрд.р. (+15%)

▫️Прибыль: 7.0 млрд.р.(+33%)

Несмотря на рост прибыли ее размер оказался ниже собственного таргета компании (8 млрд.р.) и моих ожиданий от августа прошлого года (8-9 млрд.р.).

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

Апсайда по прибыли больше нет: ~7 млрд.р. является на сегодня объективным уровнем прибыли, который компания способна генерировать. По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая - снижение маржинальности.

По бизнес-плану компании чистая прибыль в 21г. ожидается на уровне 8.25 млрд.р., риски недостижения которой(резервы по дебиторке и маржинальность) продолжают быть актуальны и в этом году.

Итог: Акции МРСК ЦП продолжают стоить недорого (EV/Ebitda = 2.6, P/E = 4, дд. 8.7%), достижение котировками целевых 30коп. теперь полностью зависит от дивидендов (payout), размер которых каждый год превращается в интригу.

#mrkp

{kind=link}

МРСК ЦП - одна из немногих относительно надежных историй в сетевом секторе

мсфо за 1кв.LTM:

▫️Ebitda margin: 21%

▫️ND/Ebtda = 1.3

▫️EV/Ebitda = 2.8

▫️P/E = 5.0

▫️P/E 2021 = 3.6-5.0

▫️Див.доходность за 2020г.(payout 45%): 9.1%

▫️Див.доходность за 2021г.(payout 45%): 9-12%

💡Большого апсайда в котировках пока не видно, но на фоне слабых показателей сектора акции мсрк цп продолжают выгодно отличаться приемлемой див.доходностью и невысокой стоимостью. Ожидаемая полная доходность акций на горизонте года составляет не менее 15-20%.

#mrkp

мсфо за 1кв.LTM:

▫️Ebitda margin: 21%

▫️ND/Ebtda = 1.3

▫️EV/Ebitda = 2.8

▫️P/E = 5.0

▫️P/E 2021 = 3.6-5.0

▫️Див.доходность за 2020г.(payout 45%): 9.1%

▫️Див.доходность за 2021г.(payout 45%): 9-12%

💡Большого апсайда в котировках пока не видно, но на фоне слабых показателей сектора акции мсрк цп продолжают выгодно отличаться приемлемой див.доходностью и невысокой стоимостью. Ожидаемая полная доходность акций на горизонте года составляет не менее 15-20%.

#mrkp