Башнефть. мсфо отчет за 2019г.

▪️Финансовые показатели медленно снижаются:

▫️Выручка: 854 млрд.р. (-0,65%)

▫️Ebitda: 167 млрд.р. (-1,8%)

▫️Netdebt: 107 млрд.р. (+10%)

▫️Чистая прибыль: 76.8 млрд.р. (-22%)

▫️Целевая(скорректированная) чп: 88 млрд.р.(+0,2%)

▪️Бумага продолжает оставаться недорогой:

▫️EV/Ebitda = 2.8

▫️P/E=4.7

❗Роснефть продолжает свою недобросовестную практику по выводу средств из компании через отсрочку оплаты за поставленную продукцию, так размер дебиторской задолженности на балансе Башнефти достиг нового исторического максимума (164 млрд.р.) - это живой кэш, заморозка которого лишает компанию доп.прибыли(дивидендов).

▪️Что дальше:

Движение акций полностью зависит от размера дивидендов, размер которых после прихода Роснефти превратился в ежегодную интригу.

варианты див.сценариев:

Ближайшим событием, которое может пролить свет на потенциальный размер дивиденда это публикация бюджета Башкортостна (конец марта) в котором республика отображает свои дивидендные ожидания(подробней).

♻️update графиков👇

#bane #banep

▪️Финансовые показатели медленно снижаются:

▫️Выручка: 854 млрд.р. (-0,65%)

▫️Ebitda: 167 млрд.р. (-1,8%)

▫️Netdebt: 107 млрд.р. (+10%)

▫️Чистая прибыль: 76.8 млрд.р. (-22%)

▫️Целевая(скорректированная) чп: 88 млрд.р.(+0,2%)

▪️Бумага продолжает оставаться недорогой:

▫️EV/Ebitda = 2.8

▫️P/E=4.7

❗Роснефть продолжает свою недобросовестную практику по выводу средств из компании через отсрочку оплаты за поставленную продукцию, так размер дебиторской задолженности на балансе Башнефти достиг нового исторического максимума (164 млрд.р.) - это живой кэш, заморозка которого лишает компанию доп.прибыли(дивидендов).

▪️Что дальше:

Движение акций полностью зависит от размера дивидендов, размер которых после прихода Роснефти превратился в ежегодную интригу.

варианты див.сценариев:

▫️минимальный: дивиденд согласно дивидендной политики (payout >= 25% чп): 107,8р.(дд. ап 5.9%);▫️не менее 158,95р.(базовый): 158,95р.(дд. ап 8.7%);▫️оптимистичный (payout 50%): 215,60р.(дд. ап 11,8%);Ближайшим событием, которое может пролить свет на потенциальный размер дивиденда это публикация бюджета Башкортостна (конец марта) в котором республика отображает свои дивидендные ожидания(подробней).

♻️update графиков👇

#bane #banep

{kind=link}

Дивиденды Башнефти за 2019г.

Республика Башкортостан, дивидендные доходы которой практически полностью состоят из дивидендов Башнефти, опубликовала новый проект бюджета на 2020-22гг.(ссылка), так ожидаемые дивидендные доходы составят (в пересчете на 1 акцию башнефти):

▫️в 2020: 7,31 млрд.р.(див. 164,72р.)

▫️в 2021: 7,41 млрд.р.(див. 166,89р.)

▫️в 2022: 7,47 млрд.р.(див. 168,30р.)

❌Чуда не случилось, дивиденд, как и в прошлые годы будет близок к "железобетонным" 158,95р. (payout 37%), див.доходность префа в моменте составляет повышенные 11,77%, но с учетом текущего снижения котировок нефти в следующие годы дивиденд может быть ниже.

#bane #banep

Республика Башкортостан, дивидендные доходы которой практически полностью состоят из дивидендов Башнефти, опубликовала новый проект бюджета на 2020-22гг.(ссылка), так ожидаемые дивидендные доходы составят (в пересчете на 1 акцию башнефти):

▫️в 2020: 7,31 млрд.р.(див. 164,72р.)

▫️в 2021: 7,41 млрд.р.(див. 166,89р.)

▫️в 2022: 7,47 млрд.р.(див. 168,30р.)

❌Чуда не случилось, дивиденд, как и в прошлые годы будет близок к "железобетонным" 158,95р. (payout 37%), див.доходность префа в моменте составляет повышенные 11,77%, но с учетом текущего снижения котировок нефти в следующие годы дивиденд может быть ниже.

#bane #banep

❗️Башнефть: мсфо отчет за 1 квартал - операционный убыток

▪️Квартальная динамика(кв/кв):

▫️Выручка: 175 млрд.р.(-21%)

▫️Ebitda: 7.5 млрд.р.(-83%)

▫️Операционная прибыль: -5.2 млдр.❗️

▫️Чистая прибыль: 3.9 млрд.р.(-83%)

Убыток по итогам первого квартала на операционном уровне хороший пример того, как наш нефтяной сектор может работать в условиях низких цен на нефть и это с учетом того, что в первом квартале средняя цена бочки Брент составляла ~3350р., против 2200р. сейчас.

▪️Роснефть продолжает выводить кэш из Башнефти через дебиторскую задолженность: на дочерние компании Роснефти приходится значительная часть дебиторской задолженности Башнефти, размер которой по итогам первого квартала достиг нового исторического максимума в 170 млрд.р.(21% от выручки), что в пересчете на 1 акцию БН составляет 955р.

▪️Дивиденды: Согласно див. политики (payout >=25%) их минимальный размер должен составить не менее 107,8р.(дд.7.4%), но последние годы компания платила "железные" 158,95р. Интрига по их размеру за 2019г. сохраняется, скоро будут известны рекомендации совета директоров, но с учетом текущей ситуации вероятность их роста стремится к нулю.

#bane #banep

▪️Квартальная динамика(кв/кв):

▫️Выручка: 175 млрд.р.(-21%)

▫️Ebitda: 7.5 млрд.р.(-83%)

▫️Операционная прибыль: -5.2 млдр.❗️

▫️Чистая прибыль: 3.9 млрд.р.(-83%)

Убыток по итогам первого квартала на операционном уровне хороший пример того, как наш нефтяной сектор может работать в условиях низких цен на нефть и это с учетом того, что в первом квартале средняя цена бочки Брент составляла ~3350р., против 2200р. сейчас.

▪️Роснефть продолжает выводить кэш из Башнефти через дебиторскую задолженность: на дочерние компании Роснефти приходится значительная часть дебиторской задолженности Башнефти, размер которой по итогам первого квартала достиг нового исторического максимума в 170 млрд.р.(21% от выручки), что в пересчете на 1 акцию БН составляет 955р.

▪️Дивиденды: Согласно див. политики (payout >=25%) их минимальный размер должен составить не менее 107,8р.(дд.7.4%), но последние годы компания платила "железные" 158,95р. Интрига по их размеру за 2019г. сохраняется, скоро будут известны рекомендации совета директоров, но с учетом текущей ситуации вероятность их роста стремится к нулю.

#bane #banep

{kind=link}

Башнефть: капекс вверх, дивиденды вниз

Башнефть за 2019г. рекомендовала минимально возможный дивиденд(107,81р./акц) в соответствии со своей див.политикой(payout>=25%), "железные" 158,95р. не устояли.

Башнефть - это бесконечные инвестиции и минимальные дивиденды: в абсолюте, текущий дивиденд стал минимальным с 2011г., чего не скажешь о капексе, который за это время вырос более чем в 2,5 раза.

Попытки Башкортостана увеличить дивиденды принесли обратный эффект: Башнефть не оправдала дивидендных ожиданий своего второго по значимости после Роснефти акционера - республики Башкортостан, которая в своем крайнем бюджете от 10 апреля заложила на этот год 7,3 млрд.р дивидендных доходов, что в пересчете на 1 акцию Башнефти составляет ~165р./акц.

Подарок президента Башкортостану 25% акций Башнефти с целью отстаивания своих интересов потерял сейчас всякий смысл и создал только конфликт с заранее известным победителем.

💡Возможно республике в такой ситуации стоит просто поддержать решения Сечина, обменяв свой пакет на акции Роснефти, казначейский пакет которых с недавних пор находится на ее балансе.

#bane #banep

Башнефть за 2019г. рекомендовала минимально возможный дивиденд(107,81р./акц) в соответствии со своей див.политикой(payout>=25%), "железные" 158,95р. не устояли.

Башнефть - это бесконечные инвестиции и минимальные дивиденды: в абсолюте, текущий дивиденд стал минимальным с 2011г., чего не скажешь о капексе, который за это время вырос более чем в 2,5 раза.

Попытки Башкортостана увеличить дивиденды принесли обратный эффект: Башнефть не оправдала дивидендных ожиданий своего второго по значимости после Роснефти акционера - республики Башкортостан, которая в своем крайнем бюджете от 10 апреля заложила на этот год 7,3 млрд.р дивидендных доходов, что в пересчете на 1 акцию Башнефти составляет ~165р./акц.

Подарок президента Башкортостану 25% акций Башнефти с целью отстаивания своих интересов потерял сейчас всякий смысл и создал только конфликт с заранее известным победителем.

💡Возможно республике в такой ситуации стоит просто поддержать решения Сечина, обменяв свой пакет на акции Роснефти, казначейский пакет которых с недавних пор находится на ее балансе.

#bane #banep

{kind=link}

Нефтегазовый сектор: дивиденды/капекс

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

Крупнейшие представители сектора(кроме транснефти) опубликовали свои див.рекомендации за 2019г.

70% сектора с 2011г. находятся в "вечном" инвестиционном цикле: капитальные затраты практически более чем в 2 раза превышают выплаты акционерам(дивиденды+байбэк).

Только 2 компании(Лукойл и Татнефть) по итогам 2019г. вернули акционерам больше, чем вложили: у Лукойла отношение дивидендов к капексу близко к паритету, у Татнефти последние 2 года дивиденды были в 1.5-2 раза больше кап.затрат.

Показательная динамика "Див/Капекс" Башнефти, в 2014г. после передачи контроля государству, компания резко перешла из дивидендного режима в инвестиционный.

💡Такой продолжительный цикл высоких инвестиционных затрат должен был уже давно конвертироваться в кратный рост капитализации сектора, но данное правило, как видно, в каждом случае работает по разному.

#sibn #rosn #tatn #lkoh #bane #nvtk #gazp #trnfp #sngs

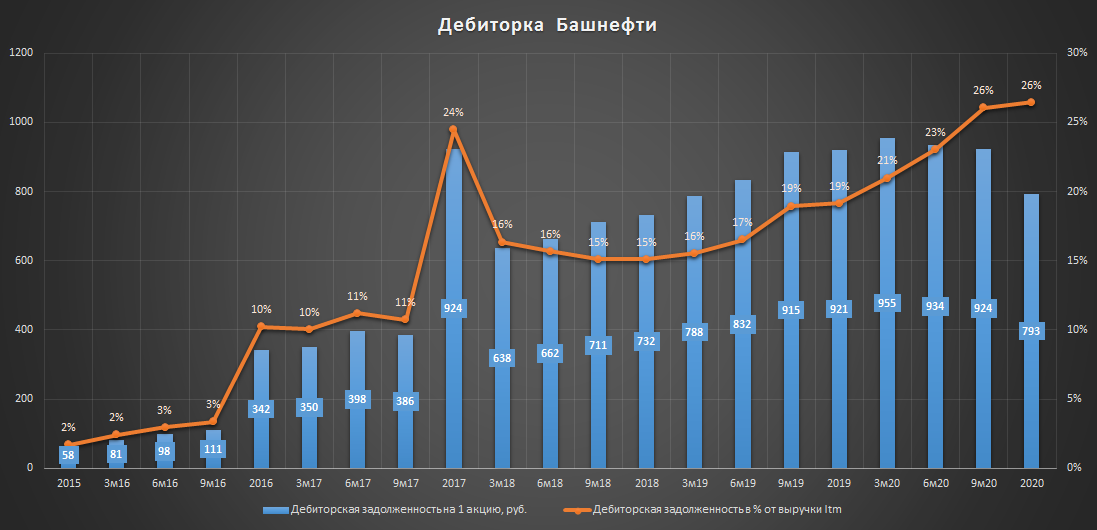

Башнефть - динамика "кубышки" по мсфо за 3кв.

Основные фин.показатели из отчета ожидаемо слабые:

▫️Выручка: 416 млрд.р. (-35%)

▫️Ebitda: 25 млрд.р. (-81%)

❗️Убыток 5 млрд.р.

Кубышка на $2 млрд.: если Сургутнефтагаз много лет инвестирует все свои заработанные деньги в валюту, то Башнефть после перехода под контроль Роснефти "предпочитает инвестировать" их в дебиторку, основным должником по которой выступает сама же Роснефть.

Размер дебиторской задолженности Башнефти находится вблизи исторических максимумов и составляет 164 млрд.р., что в пересчете на 1 акцию составляет 924р.(70% от цены префов).

Еще недавно было много слухов по росту дивидендов Башнефти, но Роснефть непреклонна, практика изъятия ликвидности через дебиторскую задолженность продолжается, республика Башкортостан, владеющая 25% Башнефти так и не смогла повлиять на ситуацию.

#bane

Основные фин.показатели из отчета ожидаемо слабые:

▫️Выручка: 416 млрд.р. (-35%)

▫️Ebitda: 25 млрд.р. (-81%)

❗️Убыток 5 млрд.р.

Кубышка на $2 млрд.: если Сургутнефтагаз много лет инвестирует все свои заработанные деньги в валюту, то Башнефть после перехода под контроль Роснефти "предпочитает инвестировать" их в дебиторку, основным должником по которой выступает сама же Роснефть.

Размер дебиторской задолженности Башнефти находится вблизи исторических максимумов и составляет 164 млрд.р., что в пересчете на 1 акцию составляет 924р.(70% от цены префов).

Еще недавно было много слухов по росту дивидендов Башнефти, но Роснефть непреклонна, практика изъятия ликвидности через дебиторскую задолженность продолжается, республика Башкортостан, владеющая 25% Башнефти так и не смогла повлиять на ситуацию.

#bane

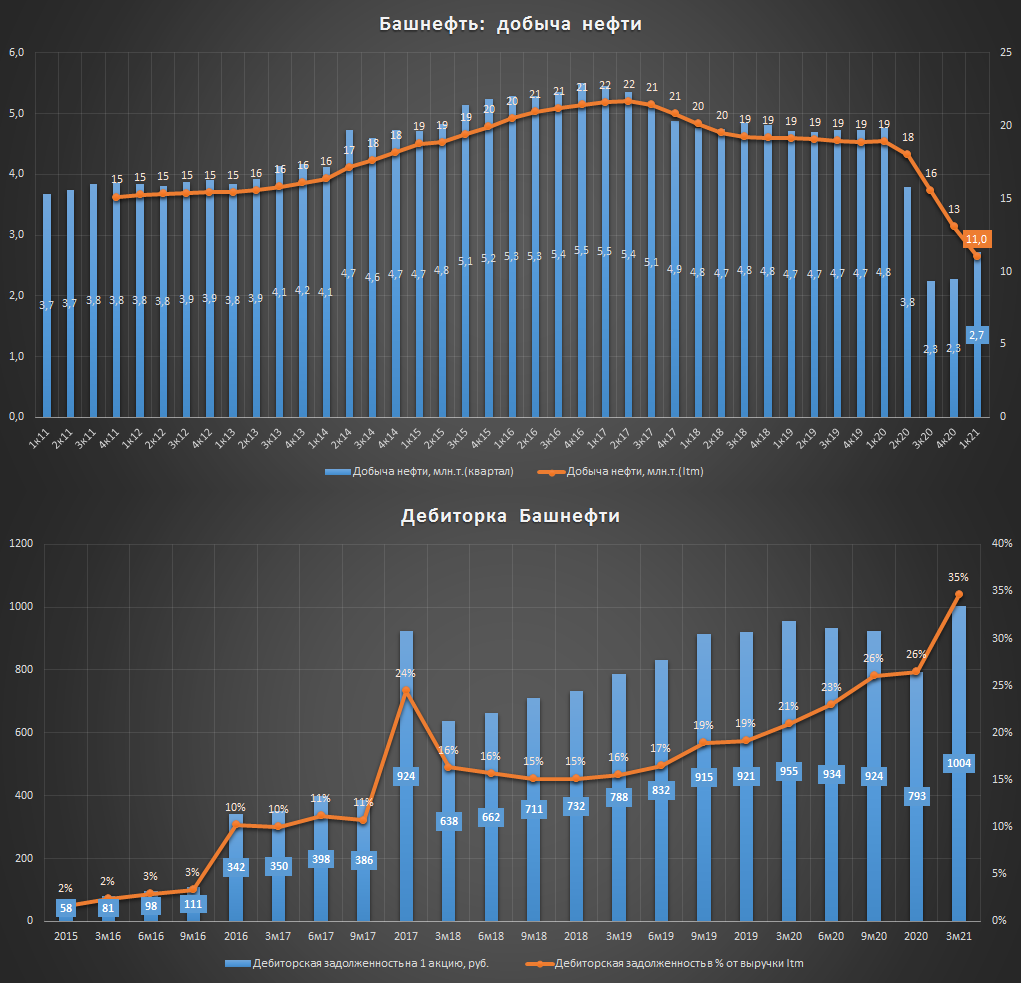

Башнефть мсфо за 2020г. - новые антирекорды

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

▫️Выручка: 533 млрд.р.(-38%)

❗Убыток 12.5 млрд.р.

Последний раз такой низкий уровень выручки у Башнефти был в 2012г., а что касается убытка, то он, возможно первый и единственный в истории компании (ранее 2009г. данных нет).

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки(для примера у Роснефти 8%).

Башнефть продолжает продавать Роснефти свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера. Пока данная тенденция будет продолжаться об увеличении дивидендов можно забыть👇

#bane #banep

{kind=link}

Нефтерубль и выручка нефтегазового сектора с 2012г.

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

По итогам 2020г. отчитались 4 компании(выручка, г/г):

▫️Башнефть (-38%)

▫️Роснефть (-34%)

▫️Газпром нефть (-20%)

▫️Новатэк (-18%)

На фоне падения в 2020г. среднегодовой стоимости нефти на 27% среднее снижение выручки по отчитавшимся компаниям составило аналогичные 27%, наиболее устойчивым к случившемуся шоку оказался Новэтэк(-18%), наиболее пострадавшей Башнефть(-38%).

Сектор продолжает находиться во власти цен на нефть: корреляция выручки и стоимости нефти с 2012г. остается на повышенном уровне и составляет от 61% у Новатэка до 93% у Башнефти.

С начала года цена на нефть в рублях увеличилась на 23% - восстановление выручки в секторе не за горами.

#sibn #rosn #bane #nvtk

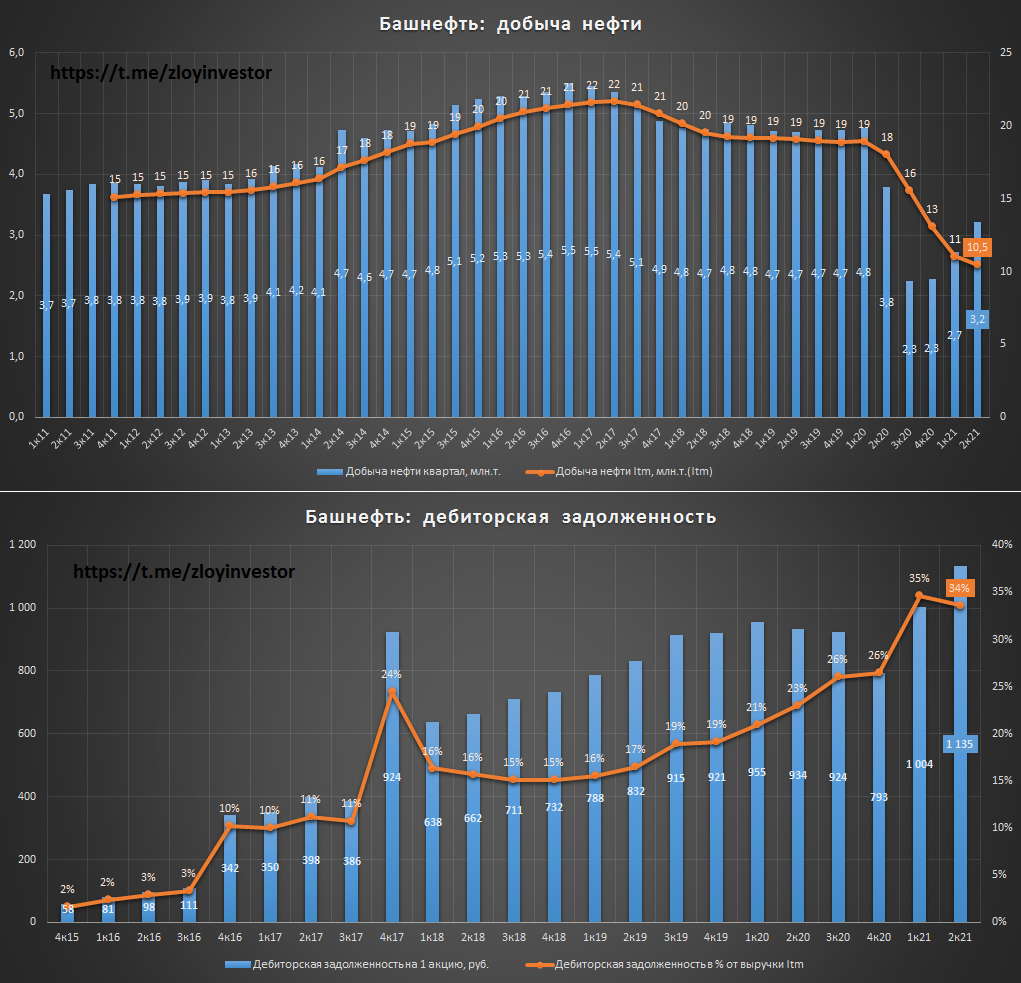

Башнефть - новые антирекрды

1) Двукратное снижение добычи от исторических максимумов - на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом "никогда".

👉🏻"Это все наши деньги." (с) И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней - компания продолжает работать на 1 акционера(Роснефть).

#bane #banep

1) Двукратное снижение добычи от исторических максимумов - на фоне соглашения ОПЕК+ добыча нефти просела за год на 42%.

2)Рекордный размер дебиторской задолженности: 1000р. на акцию потенциального кэша, получение которого ассоциируется со словом "никогда".

👉🏻"Это все наши деньги." (с) И.И.Сечин

💡Несмотря на то, что этот год обещает некоторое восстановление показателей, но в истории с Башнефтью суть остается прежней - компания продолжает работать на 1 акционера(Роснефть).

#bane #banep

{kind=link}

Башнефть мсфо 2кв21 - восстановление добычи и рост прибыли

Добыча нефти:

▫️2кв21: 3.2 млн.т.(-15%)

▫️LTM: 10.5 млн.т.(-15%)

💡Рост к 1кв : +19%

Финпоказатели за 1 полугодие:

▫️Выручка: 357 млрд.р.(+23%)

▫️Ebitda: 63 млрд.р.(+385%)

▫️Прибыль: 26.6 млрд.р.

💡Вклад первого полугодия в годовые дивиденды при 25% payout составляет 37.5р.(дд.ап = 3.6%), по итогам года в случае сохранения темпов восстановления добычи можно ожидать увеличения дивидендов до ~92р. на преф.(дд. 8.9%).

Акции Башнефти обладают годовым апсайдом на уровне сектора (20-25%), восстановление прибыли(дивидендов) в данной истории играет ключевое значение, но под "эффективным" руководством Роснефти, предпочитающее выводить деньги из компании через дебиторку, на особые сюрпризы акционерам Башнефти надеяться не стоит.

#bane #banep

Добыча нефти:

▫️2кв21: 3.2 млн.т.(-15%)

▫️LTM: 10.5 млн.т.(-15%)

💡Рост к 1кв : +19%

Финпоказатели за 1 полугодие:

▫️Выручка: 357 млрд.р.(+23%)

▫️Ebitda: 63 млрд.р.(+385%)

▫️Прибыль: 26.6 млрд.р.

💡Вклад первого полугодия в годовые дивиденды при 25% payout составляет 37.5р.(дд.ап = 3.6%), по итогам года в случае сохранения темпов восстановления добычи можно ожидать увеличения дивидендов до ~92р. на преф.(дд. 8.9%).

Акции Башнефти обладают годовым апсайдом на уровне сектора (20-25%), восстановление прибыли(дивидендов) в данной истории играет ключевое значение, но под "эффективным" руководством Роснефти, предпочитающее выводить деньги из компании через дебиторку, на особые сюрпризы акционерам Башнефти надеяться не стоит.

#bane #banep

{kind=link}

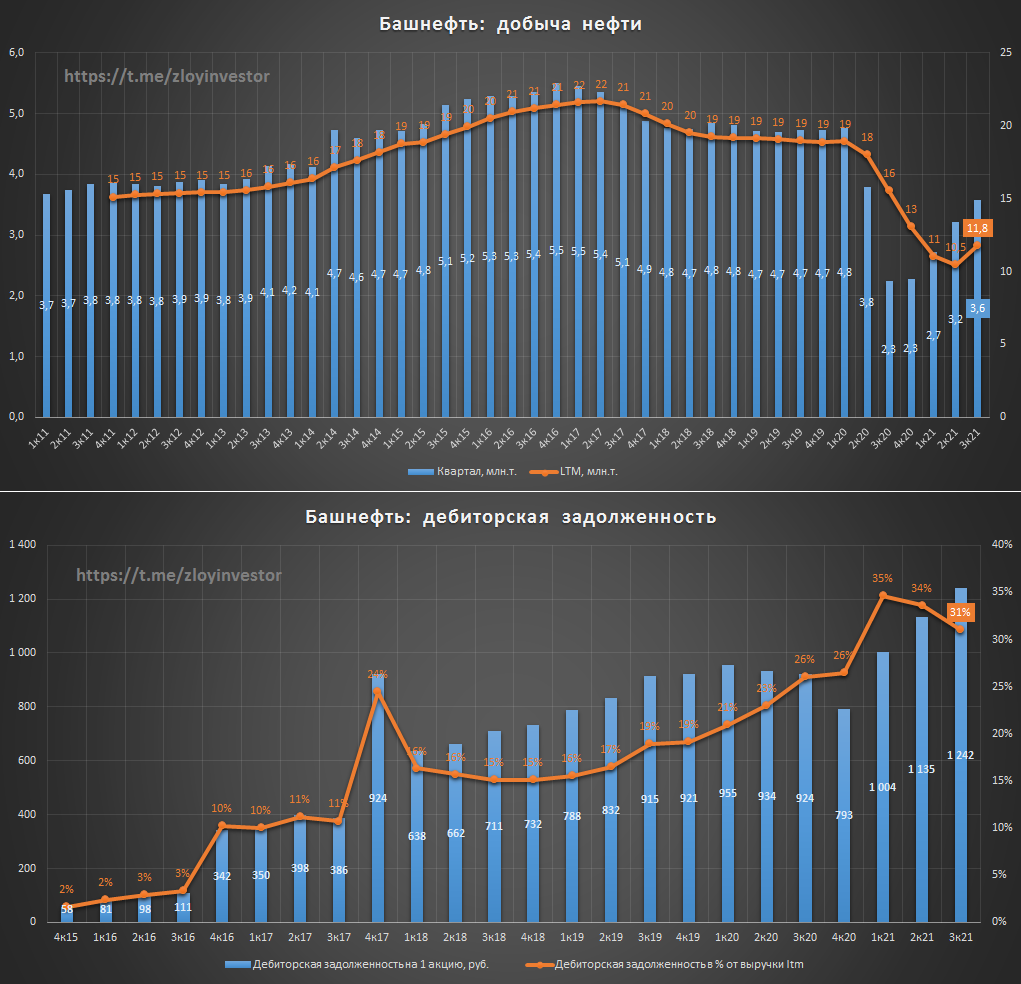

Башнефть мсфо 3кв21 - дешевая история с надеждой на чудо

За 9мес.21г(9м/9м):

▫️Добыча нефти: 9.5 млн.т.(-12%)

▫️Выручка: 595 млрд.р. (+43%)

▫️Ebitda: 108 млрд.р. (+96%)

▫️Прибыль: 57 млрд.р.

💡Как и во всем секторе, рост цен на продукцию позволяет увеличивать выручку даже на фоне отрицательной динамики в добыче, которая, тем не менее продолжает восстанавливаться.

🔥Потенциальный "кэш" на акцию 1242р.: размер дебиторской задолженности достиг нового исторического максимума в 221 млрд.р., что предполагает 1242р. на акцию чистого кэша, который Роснефть не торопится отдавать за приобретенную у Башнефти продукцию.

Дивидендная доходность префов за 21г. ~9.4%: по итогам года прибыль может достигнуть 75 млрд.р., что при 25% payout предполагает около 106р. дивидендов на акцию(дд. 9.4%). Шансы на удвоение дивидендов в случае возврата к 50% payout крайне малы, поэтому при покупке лучше консервативно ориентироваться на 25% payout, а к любому росту выплат относиться, как возможному бонусу, которого может и не быть.

💡Даже без учета дебиторки акции Башнефти фундаментально смотрятся дешево(EV/Ebitda=3.3; P/E =5), раскрытию стоимости продолжает мешать низкий размер дивидендов, значительную часть которых Роснефть предпочитает выводить на себя через дебиторку. Пока такая ситуация сохраняется, котировки Башнефти продолжат жить в сценарии "25% payout" и накапливать внутренний потенциал для кратного роста в день, когда Роснефть изменит свое отношение в пользу дивидендов.

🎯Цель по префам: 1300р.

#bane #banep

За 9мес.21г(9м/9м):

▫️Добыча нефти: 9.5 млн.т.(-12%)

▫️Выручка: 595 млрд.р. (+43%)

▫️Ebitda: 108 млрд.р. (+96%)

▫️Прибыль: 57 млрд.р.

💡Как и во всем секторе, рост цен на продукцию позволяет увеличивать выручку даже на фоне отрицательной динамики в добыче, которая, тем не менее продолжает восстанавливаться.

🔥Потенциальный "кэш" на акцию 1242р.: размер дебиторской задолженности достиг нового исторического максимума в 221 млрд.р., что предполагает 1242р. на акцию чистого кэша, который Роснефть не торопится отдавать за приобретенную у Башнефти продукцию.

Дивидендная доходность префов за 21г. ~9.4%: по итогам года прибыль может достигнуть 75 млрд.р., что при 25% payout предполагает около 106р. дивидендов на акцию(дд. 9.4%). Шансы на удвоение дивидендов в случае возврата к 50% payout крайне малы, поэтому при покупке лучше консервативно ориентироваться на 25% payout, а к любому росту выплат относиться, как возможному бонусу, которого может и не быть.

💡Даже без учета дебиторки акции Башнефти фундаментально смотрятся дешево(EV/Ebitda=3.3; P/E =5), раскрытию стоимости продолжает мешать низкий размер дивидендов, значительную часть которых Роснефть предпочитает выводить на себя через дебиторку. Пока такая ситуация сохраняется, котировки Башнефти продолжат жить в сценарии "25% payout" и накапливать внутренний потенциал для кратного роста в день, когда Роснефть изменит свое отношение в пользу дивидендов.

🎯Цель по префам: 1300р.

#bane #banep

{kind=link}

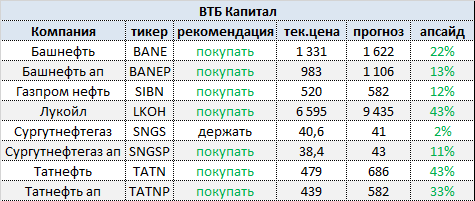

"ВТБ Капитал " поднял рекомендацию для акций Газпром нефти, Татнефти и "префов" Сургутнефтегаза до "покупать"

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

Москва. 15 декабря. ИНТЕРФАКС - "ВТБ Капитал" пересмотрел прогнозные цены акций и депозитарных расписок анализируемых нефтяных компаний РФ, сообщается в обзоре инвестбанка.

Прогноз на 2022г.:

▫️средняя цена Brent: $72,7 за баррель

▫️средний курс USD/RUB: 74,4 руб.

"Мы считаем, что ключевыми бенефициарами растущей инфляции и повышения стоимости капитала во всем мире являются акции стоимости - в частности, акции компаний сырьевых секторов. Теперь мы придерживаемся заметно более оптимистичного взгляда на российские нефтяные компании".

#lkoh #sibn #sngs #sngsp #tatn #tatnp #bane #banep

{kind=link}

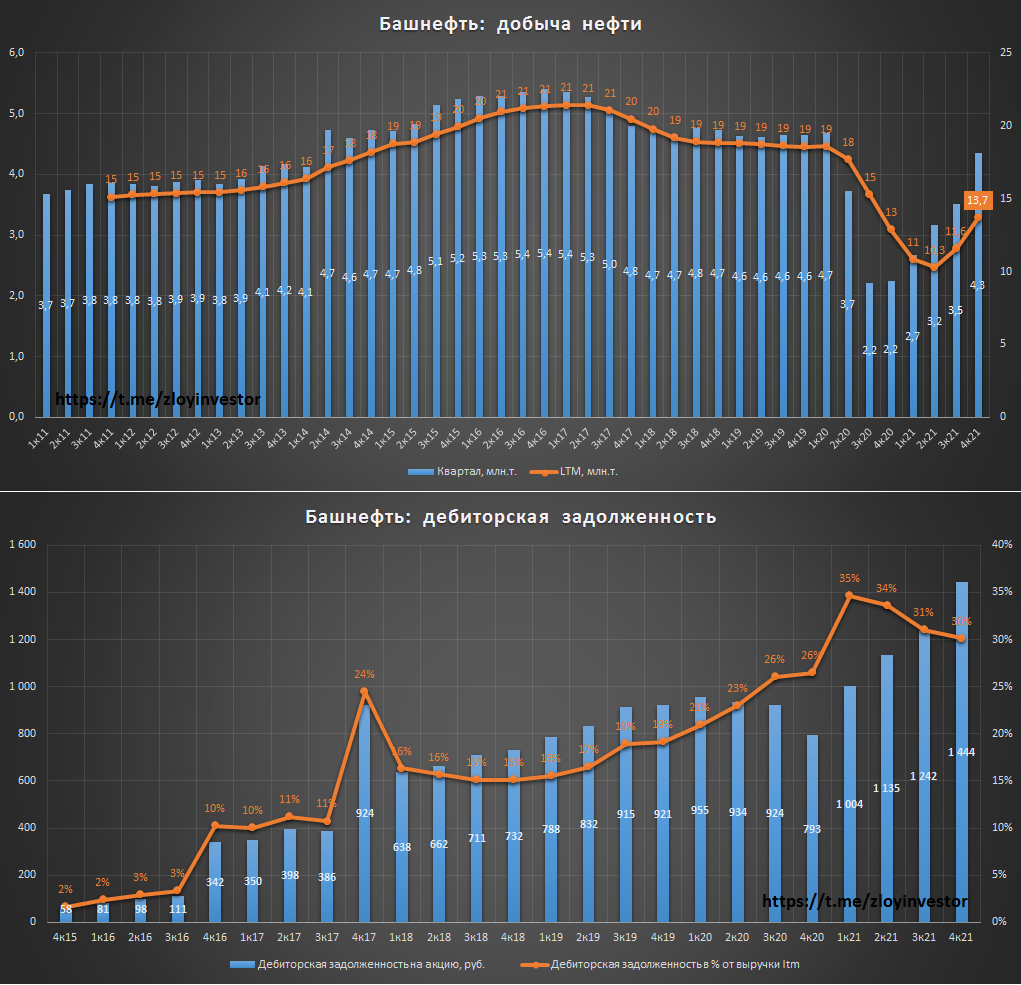

Башнефть 4кв21г. - восстановление добычи и доходов

Добыча нефти:

◽4кв: 4.3 млн.т.(+94%)

◽2021г.: 13.7 млн.т.(+6.5%)

💡Объемы добычи активно восстанавливаются, в 4кв. ее уровень вплотную приблизился к допандемийномым значениям.

Фин.показатели за 2021г.:

◽Выручка: 852 млрд.р.(+60%)

◽Ebitda: 157.2 млрд.р.(+379%)

◽ЧП: 84.5 млрд.р.

💡Доходы компании восстановились до уровня 2019г.

Недорогая оценка сохраняется:

◽EV/Ebitda = 2.4

◽P/E = 2.9

💡Одна из самых недорогих компаний в секторе.

💰Див.доходность префов 11%: дивиденды за 21г. исходя из payout>=25% должны составить не менее 117.28р. на акцию, в позитивные сюрпризы пока не верится.

❗Размер дебиторской задолженности(256 млрд.р.) достиг нового ист.максимума и уже превысил капитализацию(247 млрд.р.) самой Башнефти - Роснефть непоколебима👇

#bane #banep

Добыча нефти:

◽4кв: 4.3 млн.т.(+94%)

◽2021г.: 13.7 млн.т.(+6.5%)

💡Объемы добычи активно восстанавливаются, в 4кв. ее уровень вплотную приблизился к допандемийномым значениям.

Фин.показатели за 2021г.:

◽Выручка: 852 млрд.р.(+60%)

◽Ebitda: 157.2 млрд.р.(+379%)

◽ЧП: 84.5 млрд.р.

💡Доходы компании восстановились до уровня 2019г.

Недорогая оценка сохраняется:

◽EV/Ebitda = 2.4

◽P/E = 2.9

💡Одна из самых недорогих компаний в секторе.

💰Див.доходность префов 11%: дивиденды за 21г. исходя из payout>=25% должны составить не менее 117.28р. на акцию, в позитивные сюрпризы пока не верится.

❗Размер дебиторской задолженности(256 млрд.р.) достиг нового ист.максимума и уже превысил капитализацию(247 млрд.р.) самой Башнефти - Роснефть непоколебима👇

#bane #banep

{kind=link}